Größe und Marktanteil des Nordamerika Markts für landwirtschaftliche Biologika

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

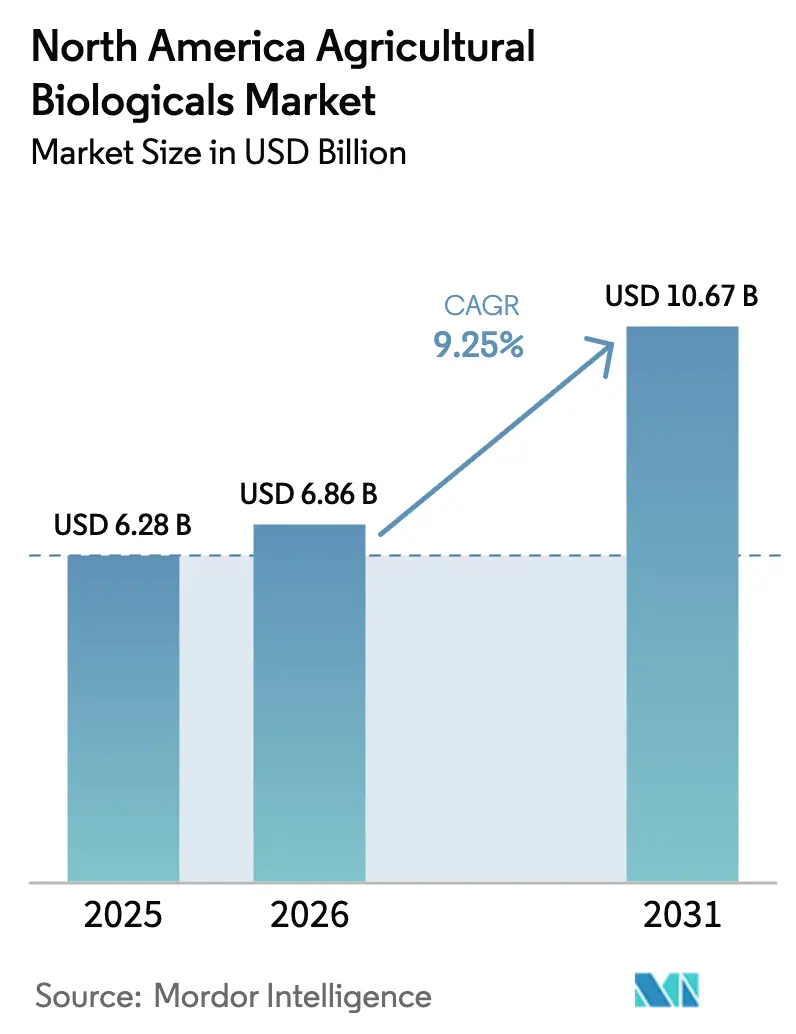

| Marktgröße im Basisjahr (2025) | 6.28 Milliarden US-Dollar |

| Marktgröße (2026) | 6.86 Milliarden US-Dollar |

| Marktgröße (2031) | 10.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nordamerika Markts für landwirtschaftliche Biologika durch Mordor Intelligence

Die Größe des Nordamerika Markts für landwirtschaftliche Biologika wurde im Jahr 2025 auf 6,28 Milliarden USD bewertet und es wird geschätzt, dass er von 6,86 Milliarden USD im Jahr 2026 auf 10,67 Milliarden USD bis 2031 anwächst, mit einem CAGR von 9,25 % während des Prognosezeitraums (2026–2031). Anhaltende behördliche Verschärfungen bei synthetischen Pestiziden, steigende Nachfrage nach rückstandsfreien Erzeugnissen und die stetige Ausweitung zertifizierter Bio-Anbauflächen treiben biologische Betriebsmittel zunehmend vom Nischenmarkt in den Mainstream. Wesentliche Risiken umfassen variable Feldleistungen unter unterschiedlichen Umweltbedingungen sowie höhere Kosten pro Acre im Vergleich zu konventionellen Produkten. Einschränkungen in der Lieferkette bei der großmaßstäblichen Herstellung biologischer Produkte stellen zusätzliche Herausforderungen dar, insbesondere für lebende mikrobielle Formulierungen, die eine Kühlketteninfrastruktur erfordern. Die Konsolidierung unter den großen Pflanzenschutzunternehmen schafft Skaleneffekte, während Start-ups künstliche Intelligenz einsetzen, um neuartige Stämme zu identifizieren, die rauen Feldbedingungen standhalten können. Präzisionslandwirtschaftliche Werkzeuge ermöglichen nun die standortspezifische Ausbringung lebender Mikroben, was sowohl die Wirksamkeit als auch die betriebswirtschaftliche Rentabilität verbessert. Zusammen schaffen diese Dynamiken eine vielschichtige Wachstumsstrecke, um die Wettbewerber im Rennen sind.

Wesentliche Erkenntnisse des Berichts

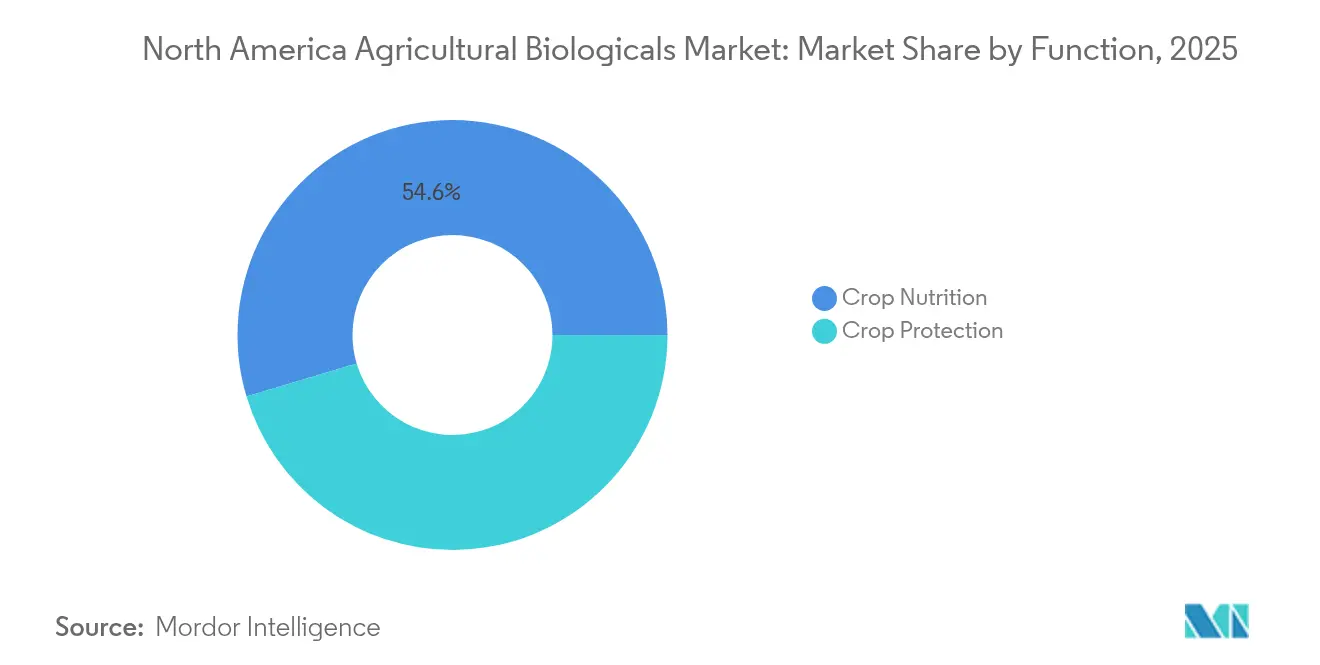

- Nach Funktion führten Pflanzenernährungslösungen im Jahr 2025 mit einem Umsatzanteil von 54,62 %, während der Pflanzenschutz bis 2031 voraussichtlich mit einem CAGR von 9,84 % zulegen wird.

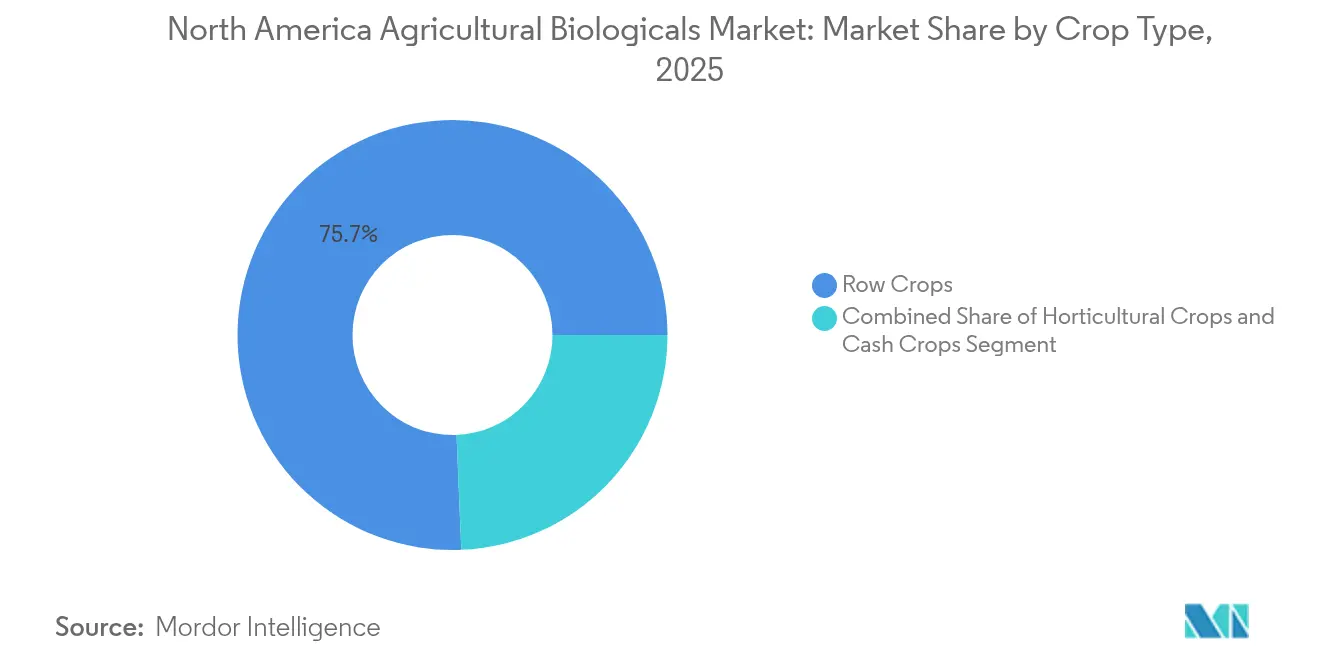

- Nach Kulturpflanzentyp entfielen im Jahr 2025 75,65 % des Marktanteils des Nordamerika Markts für landwirtschaftliche Biologika auf Reihenkulturen, die bis 2031 mit einem CAGR von 9,62 % expandieren.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 55,42 % an der Größe des Nordamerika Markts für landwirtschaftliche Biologika, und Kanada verzeichnet den prognostizierten schnellsten CAGR von 10,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Markts für landwirtschaftliche Biologika

Analyse der Treiberwirkung*

| TREIBER | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Nachfrage nach ökologischer und nachhaltiger Landwirtschaft | +2.1% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Strenge Regulierungen für chemische Pestizide | +1.8% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Resistenz von Schädlingen gegenüber konventionellen Chemikalien | +1.4% | Mais- und Sojaanbaugürtel | Langfristig (≥ 4 Jahre) |

| Integration mit Präzisionslandwirtschaftstechnologien | +1.2% | Mittlerer Westen und Prärieregionen | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein und Nachfrage nach rückstandsfreien Erzeugnissen | +0.9% | Städtische Einzelhandelsmärkte | Langfristig (≥ 4 Jahre) |

| Fortschritte in der mikrobiellen Forschung und Formulierungstechnologien | +0.7% | Forschungszentren in North Carolina und Saskatchewan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ökologischer und nachhaltiger Landwirtschaft

Die zertifizierte Bio-Anbaufläche stieg 2024 in der Region um 5,6 % und überstieg 5,4 Millionen Acres.[1]„Landwirtschaftszählung 2022,” USDA NASS, usda.govAufschläge von 30–40 % auf biologischen Mais und Sojabohnen helfen Landwirten, die höheren Kosten pro Acre für biologische Betriebsmittel zu kompensieren. Staatliche Programme in Kalifornien und Iowa setzen Compliance-Auflagen durch, die Biologika begünstigen. Kohlenstoffguthabenprogramme belohnen nun mikrobielle Impfstoffe, die messbaren Bodenkohlenstoff sequestrieren. Die Anerkennung von OMRI-gelisteten Produkten durch die EPA (Umweltschutzbehörde) verkürzt die Genehmigungsverfahren und beseitigt ein historisches Adoptionshemmnis.

Strengere Regulierungen für chemische Pestizide

Die Umweltschutzbehörde hat im Jahr 2024 47 Wirkstoffe widerrufen oder eingeschränkt und damit ganze Wirkungsklassen aus dem Instrumentenkasten der Erzeuger eliminiert.[3]„Pestizidregistrierung,” EPA, epa.govEin neues beschleunigtes Prüfverfahren reduziert die biologischen Zulassungsfristen auf 12–18 Monate. Exportpartner haben die Rückstandshöchstmengen verschärft, was Obst- und Gemüseerzeuger dazu zwingt, auf Programme ohne synthetische Mittel umzuschwenken. Die CFIA (Kanadische Lebensmittelprüfbehörde) hat sich an den EPA-Regeln ausgerichtet, um den grenzüberschreitenden Vertrieb zu vereinfachen, während Mexikos SENASICA begann, die politische Änderung zu spiegeln.

Zunehmende Resistenz von Schädlingen gegenüber konventionellen Chemikalien

Mehr als 600 Arthropodenarten zeigen Resistenz gegenüber mindestens einer Pestizidklasse, wobei Maiswurzelbohrer und Sojabohnenlaus nun alternative Bekämpfungsmaßnahmen erfordern.[2]„Schädlings- und Pestizidmanagement,” FAO, fao.org Ertragsverluste durch Resistenz überstiegen 2024 1,8 Milliarden USD. Universitäre Beratungsblätter empfehlen, synthetische und biologische Wirkungsweisen zu rotieren, was den Einsatz von biologischer Schädlingsbekämpfung beschleunigt. Resistenzüberwachungsprogramme in Iowa und Ontario bestätigen die Fähigkeit von Mikroben, den Resistenzaufbau zu verzögern.

Integration mit Präzisionslandwirtschaftstechnologien

Standortspezifische Sprühgeräte decken 23 % der Reihenkulturenäcker ab und ermöglichen eine gezielte mikrobielle Ausbringung, die die feldspezifischen Erträge steigert. IoT-vernetzte Lagertanks überwachen die Produktviabilität in Echtzeit und vermeiden Temperaturmissbrauch. Datenplattformen führen Wetter-, Boden- und Schädlingsmodelle zusammen, um genaue Sprühfenster zu empfehlen. Frühe Anwender berichten von Betriebskostensenkungen von 15 % ohne Ertragseinbußen. Die Entwicklung von IoT-fähigen Lager- und Handhabungssystemen für biologische Produkte adressiert die Anforderungen der Kühlkette und ermöglicht gleichzeitig eine Echtzeitüberwachung der Produktviabilität. Algorithmen des maschinellen Lernens werden eingesetzt, um die Auswahl biologischer Produkte auf der Grundlage feldspezifischer Bedingungen, der Geschichte des Schädlingsdrucks und der wirtschaftlichen Ertragsprognosen zu optimieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Höhere Kosten im Vergleich zu konventionellen Produkten | -1.3% | Rohstoffkulturenregionen | Kurzfristig (≤ 2 Jahre) |

| Variable Wirksamkeit unter unterschiedlichen Umweltbedingungen | -0.8% | Aride und Hochtemperaturzonen | Mittelfristig (2–4 Jahre) |

| Begrenzte Landwirtschaftsbewusstsein und technisches Wissen | -0.6% | Ländliche Landkreise mit geringer Beratungsabdeckung | Langfristig (≥ 4 Jahre) |

| Kürzere Haltbarkeit und Lagerungsherausforderungen | -0.4% | Abgelegene Verteilungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten im Vergleich zu konventionellen Produkten

Biologische Programme pro Acre kosten bei Mais und Soja immer noch 40–60 % mehr als herkömmliche Chemikalien. Preisunterschiede verringern sich bei Sonderkulturen, wo biologische Aufschläge die Betriebsmittel kompensieren. Die Fertigungskapazität bleibt begrenzt, obwohl jüngste Kapazitätserweiterungen schrittweise Kostensenkungen und verbesserte Formulierungseffizienz versprechen, unterstützt durch nachgelagerte Partnerschaften und lokalisierte Produktionsinvestitionen. Einschränkungen der Fertigungskapazität für biologische Produkte verhindern die Kostensenkungen, die typischerweise durch Skaleneffekte in der synthetischen Chemikalienproduktion erzielt werden, und erhalten strukturelle Kostennachteile aufrecht.

Variable Wirksamkeit unter unterschiedlichen Umweltbedingungen

Extreme Hitze oder Trockenheit kann die mikrobielle Leistung laut begutachteten Gewächshaustests um 30 % reduzieren. Präzises Timing und verbesserte Beschichtungen mildern das Risiko, eliminieren es aber nicht. Landwirte verlangen belastbare ROI-Daten, bevor sie vollständig umsteigen, insbesondere in wassergestressten Regionen, wo inkonsistente Feldergebnisse das Vertrauen hemmen und die kommerzielle Akzeptanz verlangsamen. Die Entwicklung klimaresistenter Formulierungen und die auf Wettervorhersagen basierte Optimierung des Anwendungszeitpunkts adressieren diese Herausforderungen, doch die Akzeptanzraten bleiben durch die Bedenken der Landwirte hinsichtlich einer konsistenten Leistung eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Ernährungslösungen behaupten die Führungsposition

Pflanzenernährungslösungen beanspruchten 2025 einen Anteil von 54,62 % am Nordamerika Markt für landwirtschaftliche Biologika. Biodünger, die Stickstoff fixieren oder Phosphat solubilisieren, reduzieren den Einsatz synthetischer Düngemittel um bis zu 25 % und verschaffen Landwirten sofortige Kosteneinsparungen. Biostimulanzien auf Basis von Meeresalgen und Aminosäuren steigern den Fruchtansatz und die Stresstoleranz bei Weintrauben und Beeren. Die Größe des Nordamerika Markts für landwirtschaftliche Biologika für Pflanzenschutzprodukte soll mit einem CAGR von 9,84 % wachsen, angetrieben durch den raschen Markteintritt mikrobieller Insektizide, die Rückstandsgrenzwerte einhalten. Kombinierte „Ein-Kanister”-Angebote, die Ernährung und Schutz vereinen, vereinfachen die Ausbringungsdurchgänge – ein klarer Vorteil bei engen landwirtschaftlichen Zeitplänen.

Nährstoffgesteuerte Bodenpflegeprogramme unterstützen eine langfristige Ertragsstabilität, die mit Kohlenstoffguthabenprotokollen übereinstimmt, die organische Substanzgewinne belohnen. Konsortiumsimpfstoffe liefern mehrere Bodendienstleistungen in einer einzigen Anwendung. Biopestizide genießen einen beschleunigten EPA-Zulassungsweg, der die Regulierungskosten begrenzt und es Neueinsteigern ermöglicht, Platzhirsche eher durch Innovation als durch Größe herauszufordern.

Nach Kulturpflanzentyp: Reihenkulturen dominieren die Akzeptanz

Reihenkulturen hielten 2025 einen Anteil von 75,65 % am Nordamerika Markt für landwirtschaftliche Biologika. Das Segment expandiert mit einem CAGR von 9,62 %, da standortspezifische Ausbringungsgeräte lebende Mikroben über Millionen von Acres Mais-, Sojabohnen- und Weizenanbauflächen verteilen. Die Größe des Nordamerika Markts für landwirtschaftliche Biologika für Gartenbaukulturen ist zwar kleiner, erzielt aber höhere Margen, da Einzelhändler für rückstandsfreie Etiketten Aufpreise zahlen. Handelskulturen wie Baumwolle setzen Biofungizide ein, um Exportfreigaben in strengere Märkte zu sichern. Rasen- und Zierpflanzen verzeichnen in städtischen Zentren eine stetige Nachfrage, wo Wasserqualitätsverordnungen den synthetischen Ablauf einschränken.

Feldversuche zeigen Maisertragssteigerungen von 3–5 % durch PGPR-Impfstoffe unter mäßiger Trockenheit. Sojabohnen reagieren gut auf aktualisierte Rhizobium-Impfstoffe, die die Nodulationszeit in kühleren Frühjahrsböden verkürzen. Bei Beeren reduzieren Biofungizide, die auf Botrytis cinerea abzielen, Nachernteverluste um 15 %. Produktpipelines schneidern Mikroben zunehmend auf spezifische Kombinationen aus Kulturpflanze, Boden und Klima zu, was die Wirksamkeit steigert und höhere Preise rechtfertigt.

Geografische Analyse

Die Vereinigten Staaten kontrollierten 2025 55,42 % des Marktwerts, angetrieben durch starke politische Unterstützung und ein breites Händlernetz. Reihenkulturenerzeuger im Mittleren Westen integrieren biologische Mittel mit RTK-geführten Sprühgeräten auf über 12 Millionen Acres. Kalifornien treibt die hochwertige Nachfrage voran, wo Bio-Salat-, Mandel- und Erdbeererzeuger auf OMRI-gelistete Betriebsmittel angewiesen sind, um Export- und inländische Einzelhandelsvorschriften zu erfüllen. Bundesweite Kostenteilungsprogramme des NRCS (Naturressourcenschutzdienstes) stellten 2024 Mittel für die Akzeptanz biologischer Betriebsmittel bereit.

Kanada verzeichnet den schnellsten prognostizierten CAGR von 10,21 % bis 2031. Kanada bietet bedeutendes Aufwärtspotenzial, da Präriegetreideerzeuger kältetolerante Mikroben erproben, die Frühjahrsfröstes überstehen. Das kanadische Bio-Regelwerk stuft biologische Mittel als bevorzugte Betriebsmittel ein, und Provinzzuschüsse decken bis zu 50 % der Produktkosten, was die Übernahme beschleunigt. Kooperative Forschungsteams in Saskatchewan und Ontario beschleunigen Stammentdeckungen, die für kürzere Vegetationsperioden geeignet sind.

Der Markt für landwirtschaftliche Biologika in Mexiko erlebt eine schrittweise Expansion, die hauptsächlich auf exportorientierte Produktionssysteme konzentriert ist, die nachhaltige Produktionspraktiken für internationale Käufer erfordern. Mexiko fügt eine kleinere, aber strategisch wichtige Ebene hinzu, die von exportorientierten Avocado- und Beerenclustern dominiert wird, die US-amerikanische Rückstandsprüfungen bestehen müssen. SENASICA harmonisiert seinen Genehmigungsprozess mit EPA-Normen, wenn auch in einem langsameren Tempo. Kapazitätsaufbau durch Feldschulen zielt darauf ab, technische Lücken bei Kleinbauern zu schließen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Der Nordamerika Markt für landwirtschaftliche Biologika weist eine moderate Konzentration mit zunehmender Konsolidierung auf, da große Agrochemieunternehmen spezialisierte biologische Firmen akquirieren, um integrierte Produktportfolios aufzubauen. Strategische Akquisitionen haben den Wettbewerb intensiviert, wobei etablierte Unternehmen wie BASF, Bayer und Corteva Akquisitionsstrategien nutzen, um biologische Kapazitäten schnell auszubauen, anstatt interne Forschungsprogramme zu entwickeln. Die Wettbewerbsdynamik begünstigt Unternehmen mit starker regulatorischer Expertise und etablierten Vertriebsnetzen, da die FIFRA-Registrierungsanforderungen der EPA erhebliche Eintrittsbarrieren für neue Marktteilnehmer ohne Regulierungserfahrung schaffen.

Nischenopportunitäten bestehen in spezialisierten Anwendungsbereichen wie bodengebundenen biologischen Mitteln für Präzisionslandwirtschaftssysteme und konsortiumsbasierten Produkten, die mehrere nützliche Mikroorganismen kombinieren. Technologische Differenzierung ist zum primären Wettbewerbsvorteil geworden, wobei Unternehmen stark in Stammenisolierung, genetische Charakterisierung und Formulierungstechnologien investieren, um Produkte mit überlegener Feldleistung und Umweltstabilität zu entwickeln.

Strategische Kooperationen sind weit verbreitet. BASF hat die Fermentationskapazität in North Carolina verdreifacht, um Lieferengpässe zu beheben. Vertriebsvereinbarungen zwischen europäischen Bio-Spezialisten und US-amerikanischen Landwirtschaftshändlern ermöglichen einen schnellen Markteintritt ohne hohen Kapitaleinsatz. Der Wettbewerb verlagert sich zunehmend auf die Differenzierung durch Serviceleistungen: agronomische Beratung, betriebliche Diagnostik und Leistungsgarantien.

Marktführer in der Nordamerika Branche für landwirtschaftliche Biologika

Corteva Agriscience

Bayer AG

BASF SE

Syngenta Group

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Corteva schloss die Übernahme von Symborg ab und fügte stickstoffixierende Mikroben zu seiner Saatgutbehandlungslinie hinzu. Diese Akquisition soll den Markt für landwirtschaftliche Biologika in Nordamerika stärken, indem nachhaltige Landwirtschaftspraktiken gefördert und die Ernteproduktivität verbessert wird.

- Mai 2024: Die EPA genehmigte 12 neue biologische Registrierungen in einem einzigen Monat – ein Rekordwert. Diese Entwicklung soll den nordamerikanischen Markt für landwirtschaftliche Biologika stärken, indem sie die Verfügbarkeit innovativer Lösungen beschleunigt und nachhaltige Landwirtschaftspraktiken unterstützt.

- Juli 2022: Ein neues granuläres Impfmittel namens LALFIX START SPHERICAL Granule wurde eingeführt, das Bacillus velezensis, einen pflanzenwachstumsfördernden Mikroorganismus, mit zwei verschiedenen Rhizobium-Stämmen kombiniert. Dieses leistungsstarke und bewährte PGPM (pflanzenwachstumsfördernder Mikroorganismus) fördert die Phosphorsolubilisierung und verbessert die Wurzelmasse.

Berichtsumfang des Nordamerika Markts für landwirtschaftliche Biologika

Pflanzenernährung und Pflanzenschutz sind als Segmente nach Funktion abgedeckt. Handelskulturen, Gartenbaukulturen und Reihenkulturen sind als Segmente nach Kulturpflanzentyp abgedeckt. Kanada, Mexiko und die Vereinigten Staaten sind als Segmente nach Land abgedeckt.

| Pflanzenernährung | Biodünger | Azospirillum |

| Azotobacter | ||

| Mykorrhiza | ||

| Phosphat-solubilisierende Bakterien | ||

| Rhizobium | ||

| Sonstige Biodünger | ||

| Biostimulanzien | Aminosäuren | |

| Fulvinsäure | ||

| Huminsäure | ||

| Proteinhydrolysate | ||

| Meeresalgenextrakte | ||

| Sonstige Biostimulanzien | ||

| Organischer Dünger | Gülle | |

| Mehlbasierte Düngemittel | ||

| Ölkuchen | ||

| Sonstiger organischer Dünger | ||

| Pflanzenschutz | Biokontrollmittel | Makrobielle Mittel |

| Mikrobielle Mittel | ||

| Biopestizide | Biofungizide | |

| Bioherbizide | ||

| Bioinsektizide | ||

| Sonstige Biopestizide | ||

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest von Nordamerika |

| Funktion | Pflanzenernährung | Biodünger | Azospirillum |

| Azotobacter | |||

| Mykorrhiza | |||

| Phosphat-solubilisierende Bakterien | |||

| Rhizobium | |||

| Sonstige Biodünger | |||

| Biostimulanzien | Aminosäuren | ||

| Fulvinsäure | |||

| Huminsäure | |||

| Proteinhydrolysate | |||

| Meeresalgenextrakte | |||

| Sonstige Biostimulanzien | |||

| Organischer Dünger | Gülle | ||

| Mehlbasierte Düngemittel | |||

| Ölkuchen | |||

| Sonstiger organischer Dünger | |||

| Pflanzenschutz | Biokontrollmittel | Makrobielle Mittel | |

| Mikrobielle Mittel | |||

| Biopestizide | Biofungizide | ||

| Bioherbizide | |||

| Bioinsektizide | |||

| Sonstige Biopestizide | |||

| Kulturpflanzentyp | Handelskulturen | ||

| Gartenbaukulturen | |||

| Reihenkulturen | |||

| Land | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen landwirtschaftlicher Biologika, das pro Hektar Landwirtschaftsfläche in der jeweiligen Region bzw. dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagen-Kulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Landwirtschaftliche biologische Produkte versorgen Kulturpflanzen mit essenziellen Nährstoffen, verhindern oder kontrollieren abiotische und biotische Stressfaktoren und verbessern die Bodenqualität.

- TYP - Die Pflanzenernährungsfunktion landwirtschaftlicher Biologika umfasst organischen Dünger und Biodünger, während die Pflanzenschutzfunktion Biostimulanzien, Biopestizide und Biokontrollmittel umfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht konsumierbare Kulturen, die als Ganzes oder in Teilen verkauft werden, um Endprodukte zur Gewinnerzielung herzustellen. |

| Integriertes Schädlingsmanagement (IPM) | IPM (Integriertes Schädlingsmanagement) ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es beinhaltet eine Kombination von Methoden, einschließlich biologischer Kontrollen, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturpflanzen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PPP) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Beiformulierungsmitteln wie Lösungsmitteln, Trägerstoffen, inertem Material, Netzmitteln oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Rundwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhizaarten von Pilzen. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten kontrollieren. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft verwendete Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringere Auswirkung auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organisches Düngemittel besteht aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt wird. |

| Proteinhydrolysate (PHs) | Proteinhydrolysat-basierte Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen hergestellt werden, vorwiegend aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um Pflanzenwachstum und -gesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) zu verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Etablierung von Kulturen, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische Stickstoff-fixierende Bakterien | Symbiotische Stickstoff-fixierende Bakterien wie Rhizobium erhalten Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstoffixierung | Stickstoffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS (Agricultural Research Service) ist die wichtigste wissenschaftliche interne Forschungsbehörde des US-amerikanischen Landwirtschaftsministeriums. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzengesundheitsregelungen | Pflanzengesundheitsregelungen, die von den jeweiligen staatlichen Behörden auferlegt werden, kontrollieren oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder -pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Interaktion von Pilzen mit den Nährwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch die Pilze durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Wesentliche Variablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validieren und finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.