Größe und Marktanteil des nordamerikanischen Agrochemikalienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 40.0 Milliarden US-Dollar |

| Marktgröße (2026) | 41.63 Milliarden US-Dollar |

| Marktgröße (2031) | 50.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

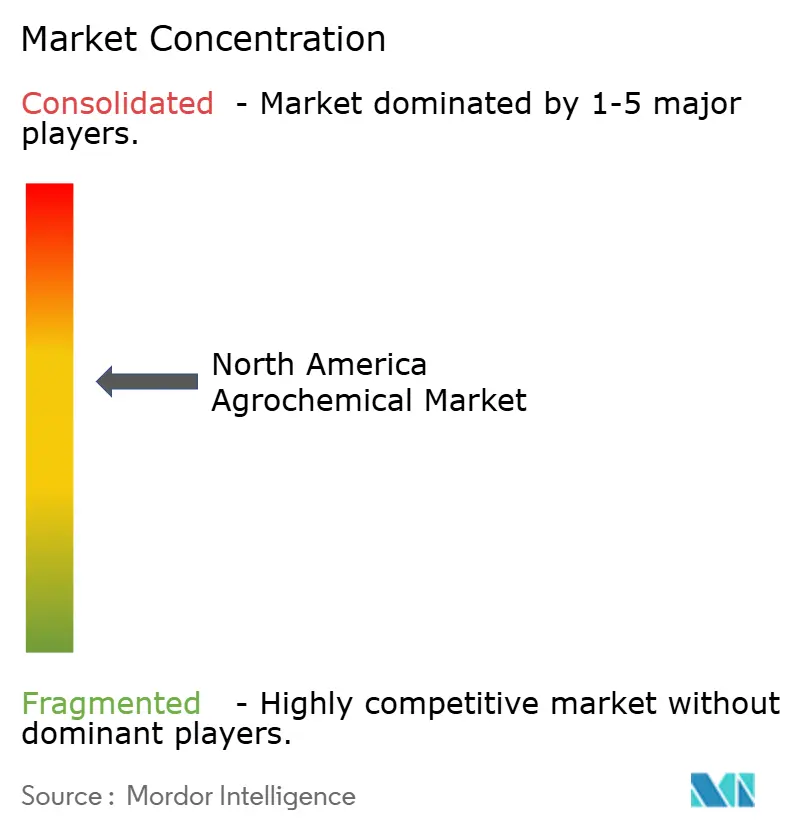

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Agrochemikalienmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Agrochemikalienmarkts soll von 40,0 Milliarden USD im Jahr 2025 auf 41,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,08 % über den Zeitraum 2026–2031 einen Wert von 50,85 Milliarden USD erreichen. Der Markt zeigt Stabilität, während er sich durch Präzisionsanwendungstechnologien, regulatorische Veränderungen und einen stärkeren Fokus auf Betriebsmitteleffizienz wandelt. Düngemittel stellen das größte Produktsegment dar, wobei Präzisionssprühwerkzeuge und digitale Agronomie-Plattformen die Methoden und den Zeitpunkt der chemischen Anwendung optimieren, was trotz höherem Wert pro Hektar zu reduzierten Mengen führt. Die Marktdynamik wird durch Anpassungen der Lieferkette aufgrund von Zöllen und Vorschriften der Umweltschutzbehörde (EPA) zum Schutz gefährdeter Arten beeinflusst, was sowohl die Preisgestaltung als auch die Produktauswahl betrifft. Die Nachfrage nach kohlenstoffgebundenen Düngemitteln mit verbesserter Effizienz treibt Premiummarktsegmente an. Die Branche durchläuft eine Kanalentleerung nach der Lagerakkumulation von 2022–24; anhaltende Investitionen in neue Wirkmechanismen und digitale Dienste deuten auf robuste Marktgrundlagen hin[1]US-Umweltschutzbehörde, „EPA aktualisiert jährliche Materialien zur Wartungsgebühr für die Pestizidregistrierung für das Haushaltsjahr 2025,” epa.gov.

Wichtigste Erkenntnisse des Berichts

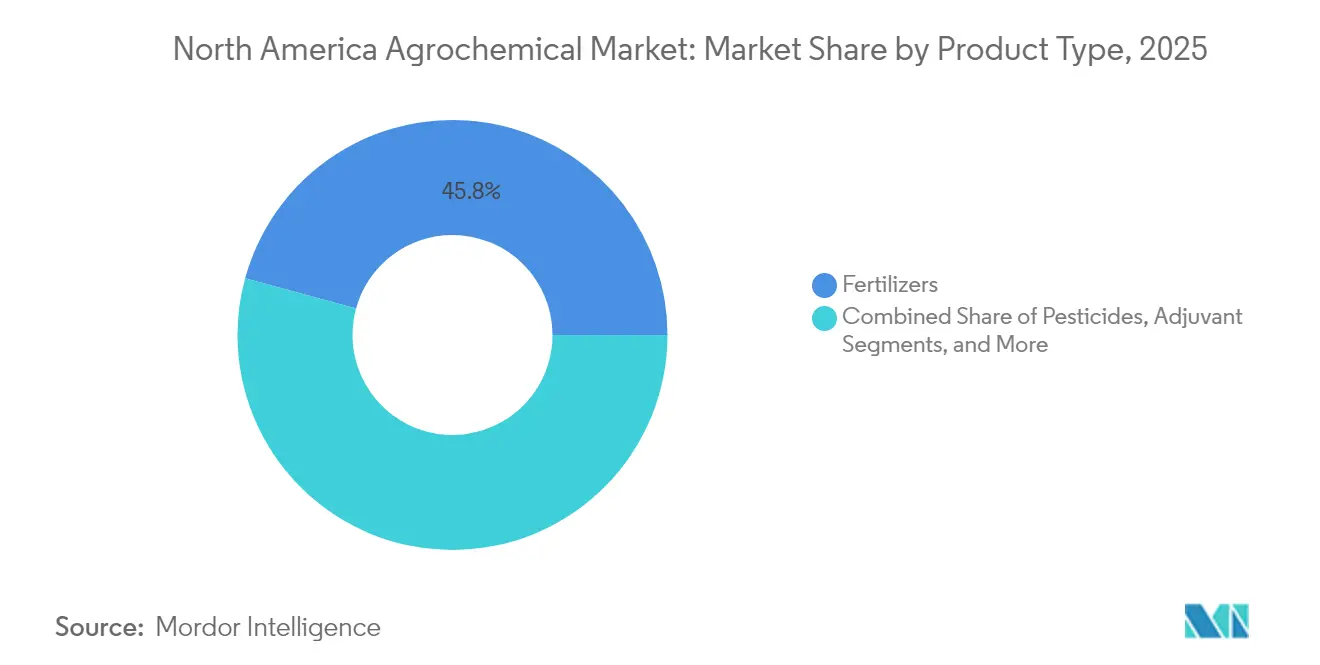

- Nach Produkttyp führten Düngemittel mit einem Marktanteil von 45,75 % am nordamerikanischen Agrochemikalienmarkt im Jahr 2025, während Adjuvanzien bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

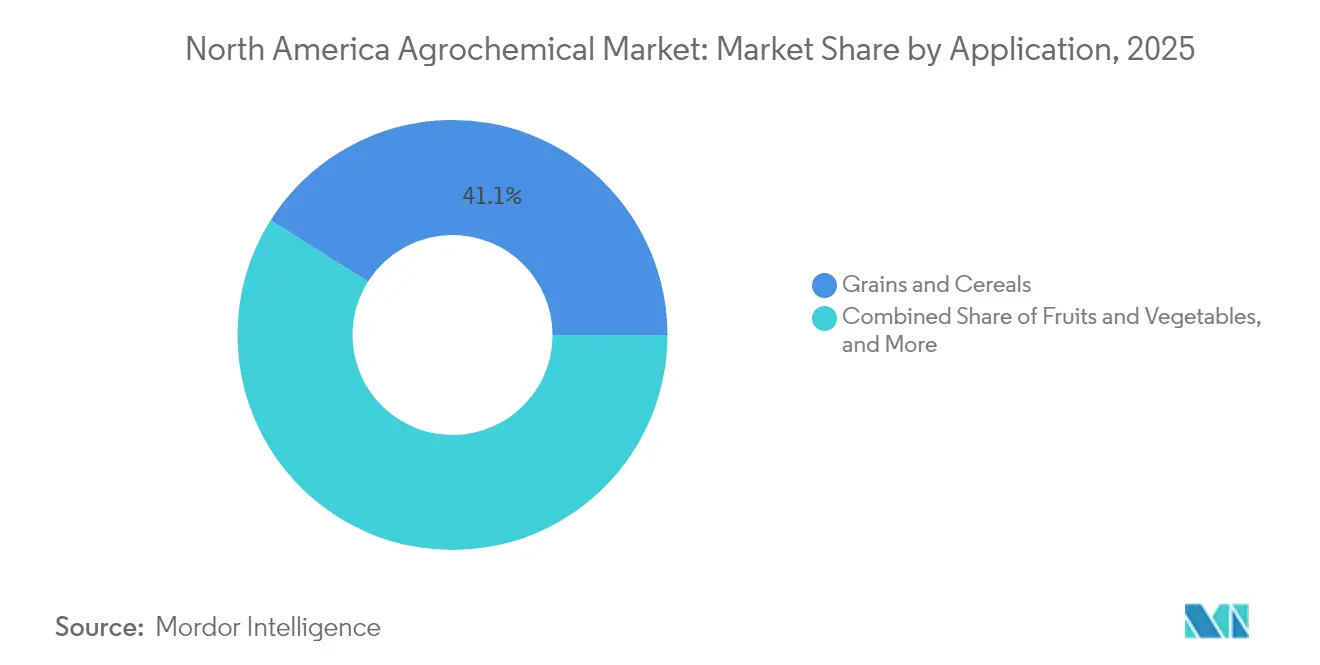

- Nach Anwendung entfielen 41,05 % der Größe des nordamerikanischen Agrochemikalienmarkts im Jahr 2025 auf Getreide und Zerealien, während Obst und Gemüse bis 2031 mit einer CAGR von 5,32 % wachsen.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 70,62 %, während Mexiko bis 2031 die höchste CAGR von 4,98 % aufweisen soll.

- Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE und FMC Corporation halten gemeinsam rund 59,70 % des Marktanteils im Jahr 2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Agrochemikalienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach höheren Ernteerträgen | +1.0% | Mittlerer Westen der Vereinigten Staaten und kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionsprogramme für den Kauf von Agrochemikalien | +0.8% | Vereinigte Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaft treibt optimierten Betriebsmitteleinsatz voran | +0.9% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Zunehmende Schädlingsresistenz und Nachfrage nach modifizierten Lösungen | +0.6% | Herbizidintensive Regionen | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgutschriftgebundene Agrochemikalien mit verbesserter Effizienz | +0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Ausweitung spezieller Mikronährstoffmischungen | +0.2% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach höheren Ernteerträgen

Das Landwirtschaftsministerium der Vereinigten Staaten prognostiziert, dass die Maisproduktivität bis 2030 jährlich um 1,2 % steigen muss, um den Nahrungsmittelbedarf zu decken. Feldversuche zeigen, dass Pflanzenwachstumsregulatoren, insbesondere Ascend 2, den Maisertrag um 3 Scheffel pro Acre steigern. Die Kombination aus Präzisionsanwendungstechniken reduziert Nährstoffverluste und erleichtert gleichzeitig die Teilnahme an Kohlenstoffgutschriftprogrammen. Landwirtschaftliche Erzeuger im Mittleren Westen der Vereinigten Staaten und in den kanadischen Prärien setzen diese ertragsteigernden Technologien ein, da schrittweise prozentuale Verbesserungen zu erheblichen Umsatzsteigerungen führen. Diese Marktdynamik veranlasst Hersteller, Forschung und Entwicklung auf Formulierungen zu konzentrieren, die messbare Ertragssteigerungen liefern, anstatt bestehende Produktivitätsniveaus aufrechtzuerhalten.

Staatliche Subventionsprogramme für den Kauf von Agrochemikalien

Staatliche Förderinitiativen senken die Hürden für die Einführung moderner landwirtschaftlicher Betriebsmittel in ganz Nordamerika. Im Jahr 2024 stellte das Landwirtschaftsministerium der Vereinigten Staaten 236 Millionen USD bereit, um die inländische Düngemittelproduktion zu steigern, mit dem Ziel, Preisschwankungen zu reduzieren und die Importabhängigkeit zu verringern. In Mexiko unterstützen staatliche Programme nachhaltige Pflanzenschutzmittel und erhalten die Nachfrage trotz Glyphosatbeschränkungen aufrecht. Kanadische Provinzen führen Kostenteilungsprogramme für Präzisionslandwirtschaftstechnologien ein, einschließlich Geräten für die variable Ausbringungsrate und Bodenuntersuchungsdienstleistungen. Diese Subventionen senken effektiv die Betriebsmittelkosten der Landwirte und erleichtern die Einführung fortschrittlicher Technologien, indem sie den Amortisationszeitraum für Präzisionsgeräte und spezialisierte Agrochemikalien verkürzen.

Präzisionslandwirtschaft treibt optimierten Betriebsmitteleinsatz voran

Forschungsergebnisse zeigen, dass Sprühgeräte mit variabler Rate das Herbizidvolumen um 42 % reduzieren und dabei die Wirksamkeit aufrechterhalten. Die autonomen Luftsysteme von Precision AI behandeln 92 Acres pro Stunde zu 2,85 USD pro Acre, beeinflussen traditionelle bodengestützte Anbieter und treiben die Entwicklung konzentrierter, driftarmer Formulierungen voran. Die 3RIVE-3D-Technologie von FMC Corporation reduziert den Wasserverbrauch im Vergleich zu herkömmlichen Systemen um 90 % und deckt 480 Acres pro Befüllung ab, was sowohl die Betriebseffizienz als auch die Umweltauswirkungen verbessert. Anwendungssysteme, die künstliche Intelligenz und maschinelles Lernen einsetzen, ermöglichen die Echtzeiterkennung von Schädlingen und eine präzise chemische Anwendung, wobei Erzeuger von Spezialkulturen jährliche Kosteneinsparungen von 40.000 USD berichten. Dieser technologische Fortschritt verlagert den Markt hin zu hochwertigen, digital verbesserten Produkten anstelle von mengenbasiertem Vertrieb.

Kohlenstoffgutschriftgebundene Agrochemikalien mit verbesserter Effizienz

Stickstoffdünger mit verzögerter Freisetzung reduzieren Lachgasemissionen um 30–50 % und ermöglichen es Landwirten, Kohlenstoffgutschriften zu verdienen, die die höheren Preise teilweise ausgleichen[2]Dallas Carpenter, „Stickstoffdünger mit verbesserter Effizienz – nützliches Werkzeug für nachhaltiges Nährstoffmanagement,” Sask Wheat Development Commission, saskwheat.ca. Unternehmen, darunter Nutrien, kombinieren agronomische Unterstützung mit Verifizierungsdienstleistungen und wandeln Betriebsmittelverkäufe in ergebnisbasierte Vereinbarungen um. Die Akzeptanz ist im Ackerbau der Vereinigten Staaten und Kanadas am höchsten, wo Großbetriebe den Umweltnutzen maximieren. Forschungen der Universität Saskatchewan zeigen, dass polymerummantelte Produkte je nach Ausbringungszeitpunkt und Umweltbedingungen unterschiedliche Wirksamkeitsniveaus aufweisen, was eine fachkundige agronomische Beratung erfordert, um sowohl den Umwelt- als auch den Ernteleistungsnutzen zu optimieren. Dieser Trend setzt sich fort, da Kohlenstoffgutschriftprogramme weiterentwickelt und Vorschriften verschärft werden, was eine anhaltende Nachfrage nach Produkten mit verbesserter Effizienz erzeugt, die messbare Umweltverbesserungen bei gleichzeitiger Aufrechterhaltung der landwirtschaftlichen Produktivität bieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Anforderungen der Umweltschutzbehörde (EPA) zur Neuregistrierung | -0.9% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Forschungs-, Entwicklungs- und Registrierungskosten | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Verbraucherdruck nach rückstandsfreien Erzeugnissen | -0.5% | Nordamerikanische Spezialkulturgürtel | Mittelfristig (2–4 Jahre) |

| Biologische Lösungen verdrängen konventionelle Chemikalien | -0.4% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Anforderungen der Umweltschutzbehörde (EPA) zur Neuregistrierung

Die jährlichen Wartungsgebühren von 4.875 USD pro Produkt und erweiterte ökologische Bewertungen erhöhen die Compliance-Kosten, belasten kleinere Registranten und führen zu Produktrücknahmen[3]Quelle: US-Umweltschutzbehörde, „Wartungsgebühr für die Pestizidregistrierung; Stornierungsanordnung für bestimmte Pestizidregistrierungen,” epa.gov. Die Umsetzung der Herbizidstrategie erfordert Minderungsmaßnahmen für über 900 gefährdete Arten, darunter Anwendungsbeschränkungen und Pufferzonenauflagen, die die Produktnutzungsmuster beeinflussen. Im Oktober 2024 wurden 131 Registrierungen gemäß Abschnitt 3 des Bundesgesetzes über Insektizide, Fungizide und Rodentizide sowie 44 Registrierungen gemäß Abschnitt 24(c) desselben Gesetzes aufgrund von Nichtzahlung der Wartungsgebühren storniert. Das Gesetz zur Verbesserung der Pestizidregistrierung von 2022 schreibt zweisprachige Kennzeichnungen vor, wobei spanische Übersetzungen für Gesundheits- und Sicherheitsabschnitte bis 2025 für Produkte mit hoher Toxizität und bis 2030 für alle Pestizidkennzeichnungen verpflichtend sind.

Verbraucherdruck nach rückstandsfreien Erzeugnissen

Die Analyse der globalen wirtschaftlichen Auswirkungen der US-amerikanischen Internationalen Handelskommission zeigt, dass unterschiedliche Höchstgehalte an Rückständen auf verschiedenen Märkten den Handel stören und die Compliance-Kosten für Agrarexporteure erhöhen. Erzeuger von Spezialkulturen müssen unterschiedliche Höchstgehalte an Rückständen in verschiedenen Ländern einhalten, was die Testkosten erhöht und kürzere Intervalle zwischen den Sprühvorgängen erfordert. Studien zeigen, dass 93 % der Mais- und Sojaproduktion ohne Bodenbearbeitung chemische Pestizide verwendet, wobei ein erheblicher Anteil als gesundheitsschädlich eingestuft wird. Einzelhändler haben Protokolle eingeführt, die risikoarme Pestizide und Nachwäsche nach der Ernte aufgrund von Rückstandsbedenken bevorzugen[4]US-Internationale Handelskommission, „Globale wirtschaftliche Auswirkungen fehlender und niedriger Höchstgehalte an Pestizidrückständen,” usitc.gov. Diese Faktoren treiben die Nachfrage nach Pestiziden mit geringer Persistenz an und begrenzen gleichzeitig den Gesamtchemikalieneinsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Düngemittel führen, während Adjuvanzien an Dynamik gewinnen

Düngemittel halten im Jahr 2025 einen Marktanteil von 45,75 % am nordamerikanischen Agrochemikalienmarkt und behaupten ihre wesentliche Stellung im Nährstoffmanagement in den wichtigsten Mais-, Soja- und Weizenanbaugebieten. Düngemittel mit verbesserter Effizienz und Mechanismen zur kontrollierten Freisetzung gewinnen Marktanteile durch ihre Kompatibilität mit Kohlenstoffgutschriftprogrammen und Präzisionsanwendungsgeräten. Digitale Bodenkartierung ermöglicht es Lieferanten, maßgeschneiderte Mischungen anzubieten, was den Umsatz pro Tonne trotz stabiler Gesamtmengen steigert.

Adjuvanzien stellen das am schnellsten wachsende Segment im nordamerikanischen Agrochemikalienmarkt dar, mit einer CAGR von 6,18 % bis 2031. Dieses Wachstum resultiert aus der steigenden Nachfrage nach Sprühqualitätsverbesserern, die Abdrift minimieren und die Blattaufnahme verbessern. Das Wachstum korreliert mit der zunehmenden Einführung von Drohnen- und autonomen Sprühtechnologien, die aufgrund geringerer Trägervolumina spezialisierte oberflächenaktive Substanzen erfordern. Trotz ihres geringeren Marktanteils erzielen Adjuvanzien eine CAGR im mittleren einstelligen Bereich, die Pestizide und Düngemittel übertrifft, da regulatorische Anforderungen eine verbesserte Sprühauftragungsgenauigkeit betonen. Pestizide behaupten ihre Position als zweitgrößte Produktkategorie, wobei Herbizide aufgrund der weit verbreiteten Einführung herbizidtoleranter Kulturen und des Bedarfs an Unkrautbekämpfung dominieren. Pflanzenwachstumsregulatoren bleiben ein spezialisiertes Segment, wobei Produkte wie Ascend 2 von WinField United Maisertragserhöhungen von 3 Scheffel pro Acre liefern und eine Premiumpreisgestaltung trotz begrenzter Marktreichweite unterstützen.

Nach Anwendung: Getreide dominiert, Obst und Gemüse beschleunigen sich

Getreide und Zerealien machen im Jahr 2025 41,05 % der Größe des nordamerikanischen Agrochemikalienmarkts aus. Diese Dominanz resultiert aus der Einführung genetischer Technologien und der hohen Flächenkonzentration im Maisbelt der Vereinigten Staaten und den kanadischen Prärien. Herbizidtolerante Eigenschaften bilden die Grundlage chemischer Programme, während Erzeuger Vorauflaufresiduale und Nachauflaufkombinationen einsetzen, um Resistenzen zu bewältigen. Große Getreidebetriebe setzen Präzisionsnährstoff- und variable Kalkausbringungsanwendungen effektiv um und unterstützen damit die Nachfrage nach Düngemitteln und Kalkprodukten.

Das Segment Obst und Gemüse wächst mit einer CAGR von 5,32 %, angetrieben durch intensive Bewirtschaftungspraktiken und die Einführung hochwertiger Chemikalien zur Erfüllung der Anforderungen des Einzelhandels an rückstandsfreie Erzeugnisse. Während die Größe des nordamerikanischen Agrochemikalienmarkts für Spezialkulturen kleiner bleibt als für Getreide, erzielt er höhere Einnahmen pro Hektar. Das Wachstum des Segments resultiert aus Investitionen in Fungizide mit kurzer Vorerntewartezeit, gezielte Akarizide und bestäuberfreundliche Insektizide. Hülsenfrüchte und Ölsaaten bilden eine wichtige Anwendungskategorie, wobei die Sojaproduktion auf Herbizidprogramme zur Unkrautbekämpfung in Direktsaatsystemen angewiesen ist. Das Segment Rasenflächen und Zierpflanzen behält eine Premiumpreisgestaltung aufgrund ästhetischer Anforderungen und spezifischer Schädlingsherausforderungen bei, wie die Wirksamkeit von Fluopyram gegen den Pazifischen Triebgallennematoden bei Golfplatzanwendungen zeigt.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 einen Marktanteil von 70,62 % am nordamerikanischen Agrochemikalienmarkt. Das Marktwachstum bis 2031 hängt von der Einführung von Präzisionssprühtechnologien ab, die den Herbizideinsatz um 42 % reduzieren und dabei die Wirksamkeit aufrechterhalten. Bundesinitiativen zur Steigerung der inländischen Düngemittelproduktionskapazität verbinden die Sicherheit landwirtschaftlicher Betriebsmittel mit der Agrarpolitik und gewährleisten eine stabile Versorgung inmitten strengerer Vorschriften.

Mexiko verzeichnet mit einer CAGR von 4,98 % bis 2031 die höchste Wachstumsrate. Die Agrarexporte des Landes in die Vereinigten Staaten übersteigen nun die chinesischen Volumina, angetrieben durch die Nearshoring-Verlagerung von Lieferketten für Erzeugnisse. Die geplante Reduzierung des Glyphosateinsatzes veranlasst Landwirte, integrierte Unkrautmanagementsysteme einzuführen, die mechanische Methoden und alternative chemische Lösungen kombinieren. Staatlich finanzierte Darlehen und Infrastrukturentwicklung verbessern die Kühlketten- und Logistikkapazitäten, was die Chemikalienmachfrage durch verbesserten Marktzugang steigert.

Kanada behauptet seinen Marktanteil durch Präriegetreidebetriebe, die umfangreiche Systeme zur variablen Ausbringungsrate nutzen. Forschungen der Universität Saskatchewan zeigen eine Reduzierung der Lachgasemissionen um 30–50 %, wenn Düngemittel mit verbesserter Effizienz mit zonenbasierten Ausbringungsmethoden kombiniert werden, was sowohl finanzielle als auch ökologische Vorteile bietet. Provinzielle Unterstützung durch Zuschüsse für Bodenkartierung und Drohnenüberwachung stärkt diese landwirtschaftlichen Praktiken.

Wettbewerbslandschaft

Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE und FMC Corporation hielten im Jahr 2024 gemeinsam rund 60,0 % des Anteils am nordamerikanischen Agrochemikalienmarkt, was auf eine moderate Marktkonzentration hindeutet. Syngenta behauptete seine Marktführerschaft trotz eines Rückgangs der regionalen Pflanzenschutzmittelumsätze um 24 % im Jahr 2024, der hauptsächlich auf Lagerbestandsanpassungen bei Distributoren zurückzuführen ist. Die starke Position des Unternehmens basiert auf seiner robusten Entwicklungspipeline für Fungizide und Insektizide. Im Jahr 2025 stärkte Bayer AG seine Marktposition, indem es digitale Plattformen nutzte, um Vyconic-Sojabohnen mit fünffacher Toleranz vorzuverkaufen, die auf von Resistenzen betroffene Felder für einen Start im Jahr 2027 abzielen. Corteva demonstrierte finanzielle Widerstandsfähigkeit durch seine ausgewogenen Einnahmequellen aus Pflanzenschutzmitteln und erzielte im ersten Quartal 2025 einen Gewinn je Aktie von 1,13 USD, der die Markterwartungen übertraf.

Das 3RIVE-3D-Furchen-Ausbringungssystem von FMC demonstriert technologischen Fortschritt im Sektor, reduziert den Wasserverbrauch um 90 % und bietet eine Abdeckung von 480 Acres pro Befüllung. Die Erwägung eines Börsengangs für die Sparte Landwirtschaftliche Lösungen durch BASF deutet auf potenzielle Veränderungen bei der Ressourcenzuteilung und den Strategien zur Forschungsentwicklung hin. Der Markt steht im Wettbewerb mit Agrartechnologieunternehmen wie Precision AI, deren autonome Luftsprühgeräte zu Kosten unter 2,85 USD pro Acre betrieben werden und traditionelle Anwendungsmethoden herausfordern.

Unternehmen konzentrieren sich auf künstliche Intelligenz zur Schädlingsvorhersage, Systeme zur variablen Ausbringungsrate zur Chemikalienoptimierung und verbesserte Formulierungen, die Wirksamkeit mit Umweltaspekten in Einklang bringen. Die Branche zeigt verstärkte Investitionen in digitale Plattformen zur Verbesserung der landwirtschaftlichen Entscheidungsfindung und Produktleistung.

Marktführer der nordamerikanischen Agrochemikalienbranche

Syngenta Group

Bayer AG

Corteva Agriscience

BASF SE

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FMC Corporation, ein globales Unternehmen für Agrarwissenschaften, schloss eine strategische Vereinbarung mit Corteva Agriscience, um die Fluindapyr-Fungizidtechnologie von FMC auf den Mais- und Sojamärkten der Vereinigten Staaten auszuweiten. Die Zusammenarbeit ermöglicht es Erzeugern in den Vereinigten Staaten, Blatterkrankungen, darunter Teerflecken und südlichen Rost, mit dem Wirkstoff dieses Fungizids zu bekämpfen.

- Juni 2025: Ostara brachte seinen Phosphordünger CG P2X in Westkanada auf den Markt. Der auf der Crystal-Green-Technologie basierende Dünger bietet eine wurzelaktivierte und saatgutverträgliche Phosphorquelle. CG P2X zielt darauf ab, die Phosphorfixierung in Böden zu reduzieren und die Nährstoffeffizienz in der Pflanzenproduktion zu verbessern.

- März 2025: 3Degrees, ein globaler Anbieter von Klimaschutzlösungen und zertifizierte B Corporation, gründete die Allianz für kohlenstoffarme Düngemittel, um die Emissionen in der landwirtschaftlichen Lieferkette für Lebensmittel-, Getränke- und Bekleidungsunternehmen zu reduzieren. CF Industries setzte im Rahmen seines Engagements für die Allianz ein Emissionsreduzierungsprojekt in seiner Anlage in Verdigris, Oklahoma, um.

- März 2025: Bayer AG stellte Vyconic-Sojabohnen vor, die gegenüber fünf Herbizidwirkmechanismen tolerant sind, mit einem geplanten kommerziellen Start im Jahr 2027 vorbehaltlich der behördlichen Genehmigung. Vyconic-Sojabohnen sind die ersten in der Branche, die Toleranz gegenüber fünf Herbiziden bieten: Dicamba, Glufosinat, Mesotrion, 2,4-D und Glyphosat.

Berichtsumfang des nordamerikanischen Agrochemikalienmarkts

Gemäß der OECD sind Agrochemikalien kommerziell hergestellte, in der Regel chemische oder biobasierte Verbindungen, die in der Landwirtschaft eingesetzt werden, wie Düngemittel, Pestizide oder Bodenverbesserer.

Der nordamerikanische Agrochemikalienmarkt ist segmentiert nach Typ (Düngemittel, Pestizide, Adjuvanzien und Pflanzenwachstumsregulatoren), Anwendung (Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Obst und Gemüse, Rasenflächen und Zierpflanzen sowie sonstige Anwendungen) und Geografie (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika). Der Bericht bietet Marktschätzungen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Düngemittel | Stickstoffhaltig |

| Phosphathaltig | |

| Kaliumhaltig | |

| Sonstige Düngemittel | |

| Pestizide | Herbizide |

| Insektizide | |

| Fungizide | |

| Sonstige Pestizide | |

| Adjuvanzien | |

| Pflanzenwachstumsregulatoren |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Rasenflächen und Zierpflanzen |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Düngemittel | Stickstoffhaltig |

| Phosphathaltig | ||

| Kaliumhaltig | ||

| Sonstige Düngemittel | ||

| Pestizide | Herbizide | |

| Insektizide | ||

| Fungizide | ||

| Sonstige Pestizide | ||

| Adjuvanzien | ||

| Pflanzenwachstumsregulatoren | ||

| Nach Anwendung | Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Obst und Gemüse | ||

| Rasenflächen und Zierpflanzen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Agrochemikalienmarkt im Jahr 2026?

Er beläuft sich auf 41,63 Milliarden USD und soll bis 2031 einen Wert von 50,85 Milliarden USD erreichen, was einer CAGR von 4,08 % über den Prognosezeitraum entspricht.

Welche Produktkategorie erzielt derzeit den höchsten Umsatz?

Düngemittel führen mit 45,75 % des Umsatzes im Jahr 2025, angetrieben sowohl durch handelsübliche NPK-Produkte als auch durch steigende Nachfrage nach Formulierungen mit verbesserter Effizienz.

Welches geografische Segment wächst bis 2031 am schnellsten?

Mexiko expandiert mit einer CAGR von 4,98 %, da die Nearshoring-Verlagerung von Lieferketten für Erzeugnisse und Modernisierungsprogramme die Nachfrage nach Betriebsmitteln ankurbeln.

Welche Unternehmen kontrollieren den Großteil des regionalen Umsatzes?

Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE und FMC Corporation halten gemeinsam rund 59,70 % des Umsatzes und spiegeln damit eine moderate Marktkonzentration sowie einen anhaltenden Innovationswettbewerb wider.

Seite zuletzt aktualisiert am: