Agrarfolien-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.37 Milliarden US-Dollar |

| Marktgröße (2031) | 18.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agrarfolien-Marktanalyse von Mordor Intelligence

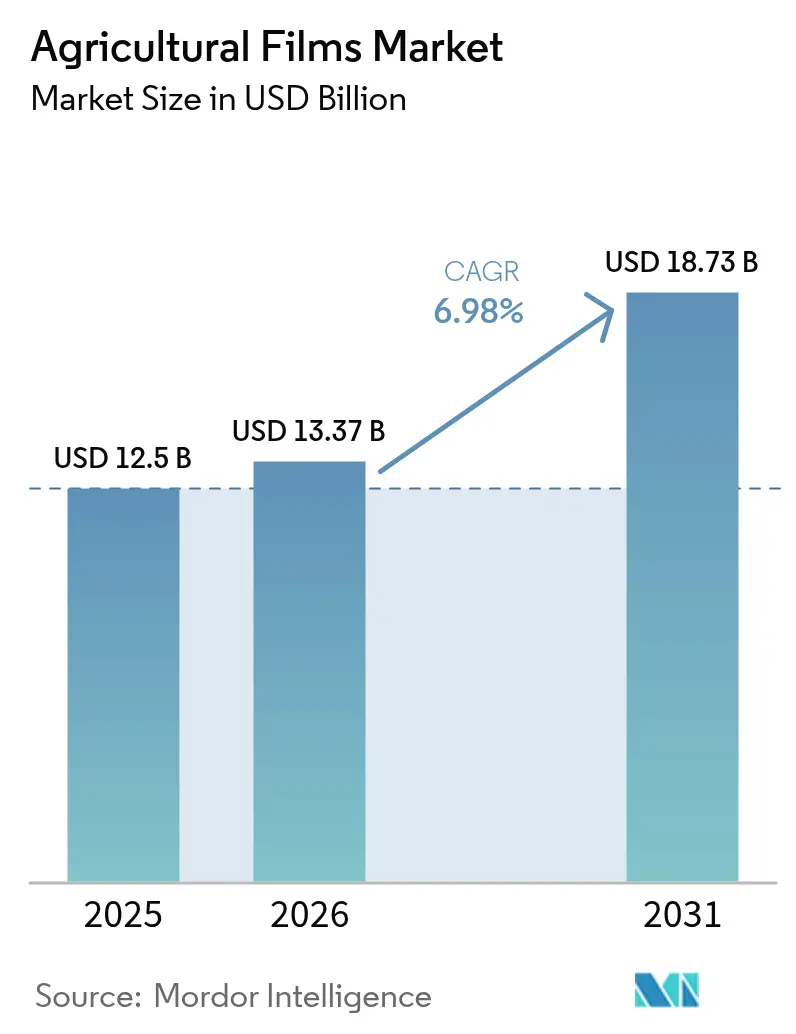

Die Marktgröße für Agrarfolien wird voraussichtlich von 12,50 Milliarden USD im Jahr 2025 auf 13,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,98 % im Zeitraum 2026–2031 einen Wert von 18,73 Milliarden USD erreichen. Die aktuelle Dynamik wird durch die rasche Verbreitung von Gewächshäusern in flächenbeschränkten Regionen, die zunehmende Minderung von Wasserstress durch Mulchen sowie die kontinuierliche Innovation bei fortschrittlichen Polyethylen (PE)-Chemikalien angetrieben, die optische, mechanische und Barriereeigenschaften verbessern und gleichzeitig die Dicke reduzieren. Regierungen lenken Förderprogramme in den geschützten Anbau und beschleunigen so Kapitalinvestitionen in Strukturen mit kontrollierter Umgebung, was die Verbundnachfrage nach Spezialgewächshausabdeckungen, diffusen Mulchfolien und sauerstoffsperrenden Silagewickeln steigert. Harzproduzenten, Folienextruder und Maschinenhersteller arbeiten bei Mehrschichtformulierungen zusammen, die Recyclingmaterial einbeziehen und dadurch die Kreislaufwirtschaftsqualifikationen stärken, ohne die Pflanzenschutzeigenschaften zu beeinträchtigen. Preisvolatilität bei Ethylen-Rohstoffen, verschärfte Entsorgungsvorschriften und die hohe Kapitalintensität von Hightech-Gewächshausinfrastrukturen schaffen jedoch Gegenwind, den Hersteller durch kosteneffiziente Dickenreduzierung, Diversifizierung der Beschaffung und neue biologisch abbaubare Angebote ausgleichen müssen.

Wichtigste Erkenntnisse des Berichts

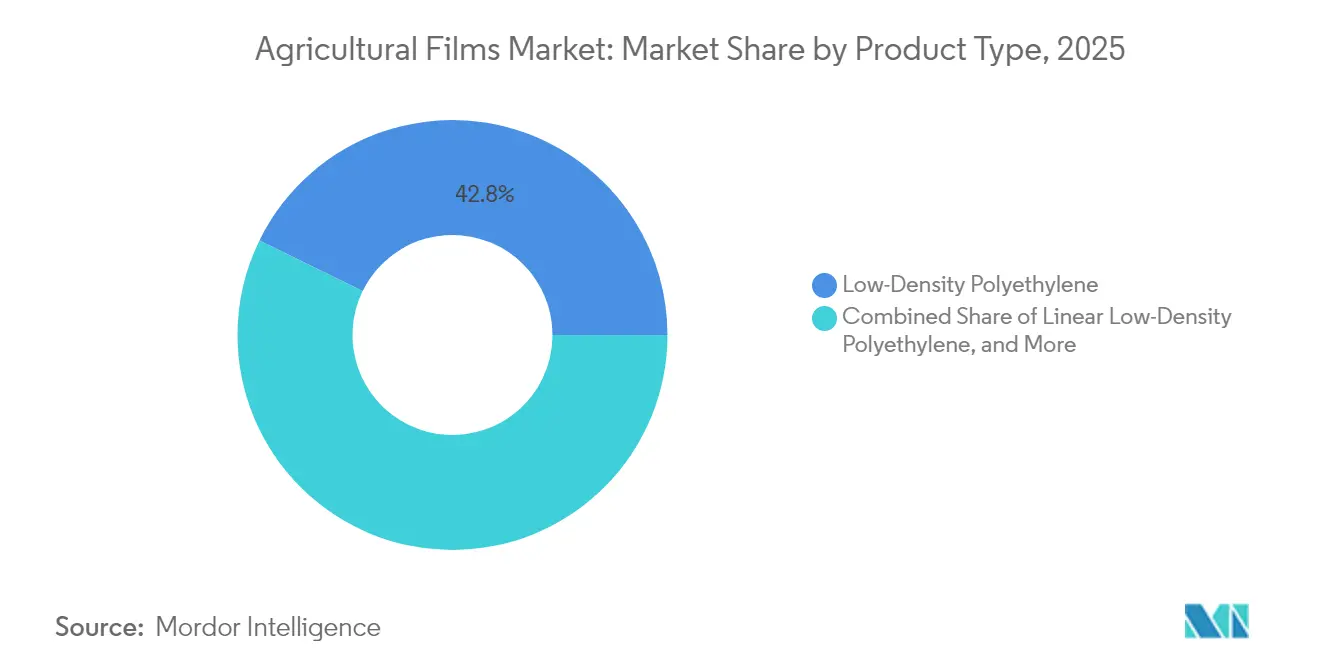

- Nach Typ führte Polyethylen niedriger Dichte mit einem Marktanteil von 42,75 % am Agrarfolienmarkt im Jahr 2025, während Rezyklate bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen werden.

- Nach Dicke entfiel auf den Bereich 80 µm bis 150 µm im Jahr 2025 ein Umsatzanteil von 55,35 %, während Folien über 150 µm bis 2031 voraussichtlich eine CAGR von 7,22 % verzeichnen werden.

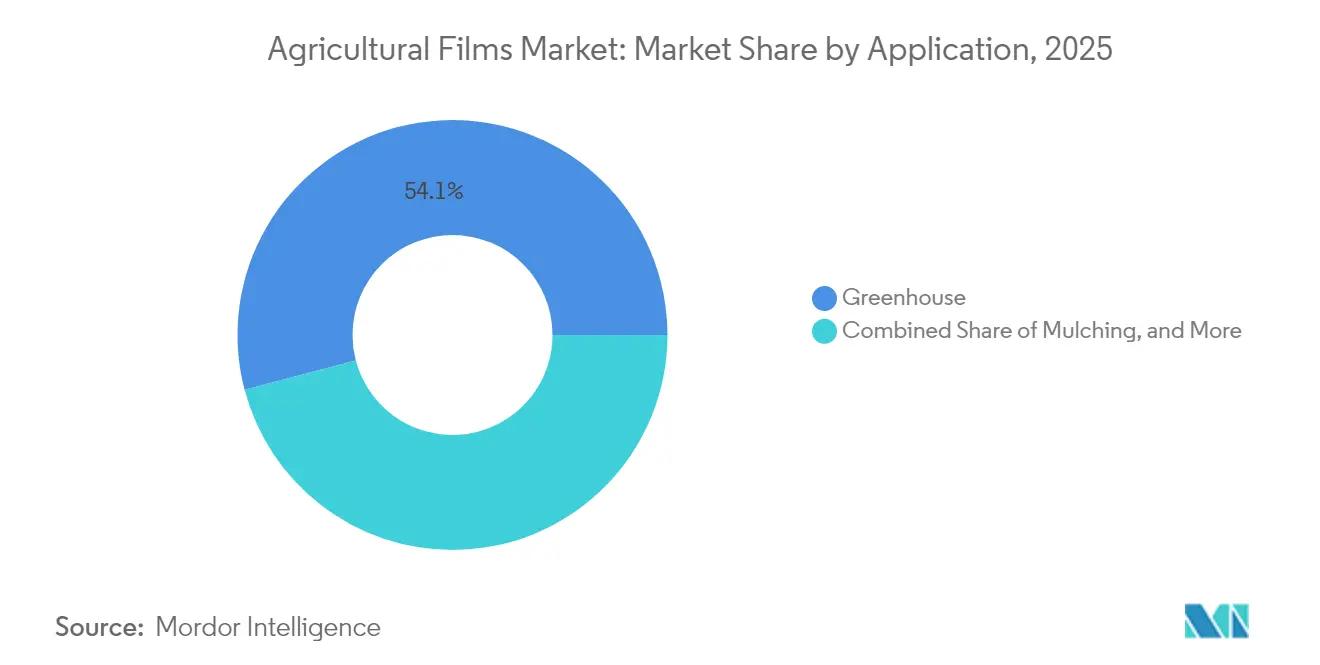

- Nach Anwendung entfiel auf den Gewächshausanbau im Jahr 2025 ein Anteil von 54,10 % an der Agrarfolien-Marktgröße, und Mulchen wird bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen.

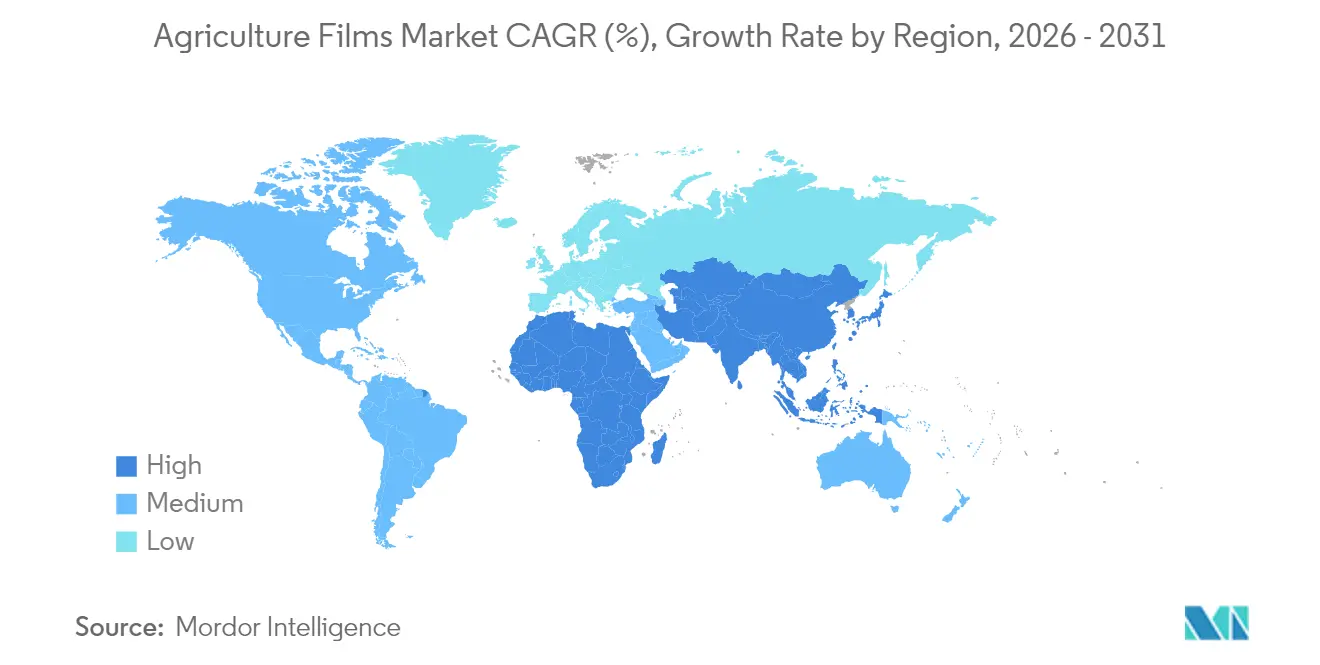

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 37,10 %. Afrika wird voraussichtlich die schnellste CAGR von 8,85 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Agrarfolien-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung des Gewächshausanbaus | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit des Mulchens zur Eindämmung der Verdunstung | +1.2% | Global, insbesondere in wassergestressten Regionen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für den geschützten Anbau | +1.0% | Asien-Pazifik, Afrika, ausgewählte europäische Regionen | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach photoselektiven Spektralfolien | +0.9% | Nordamerika, Europa und fortgeschrittene asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Verlagerung auf Betriebsebene hin zu Folien mit Recyclinganteil | +0.7% | Europa, Nordamerika, mit Ausstrahlungseffekten nach Asien | Mittelfristig (2–4 Jahre) |

| CO₂-Zertifikat-Monetarisierung für biologisch abbaubare Folien | +0.6% | Europa, Nordamerika und die aufstrebende Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung des Gewächshausanbaus

Der geschützte Anbau erstreckt sich mittlerweile von hochwertiger Gartenbauproduktion bis hin zu Grundnahrungsmitteln, erzielt Ertragssteigerungen von 25–40 % und unterstützt eine ganzjährige Versorgungskontinuität[1]Quelle: Yujin Park und Erik S. Runkle, "Spectral-Conversion Film Potential for Greenhouses," PLOS ONE, journals.plos.org. Automatisierung und KI-gestützte Klimasteuerung senken den Arbeitseinsatz und ermöglichen es mittelgroßen Erzeugern, in das Segment einzutreten. Substratbasierte Systeme eliminieren bodenbürtige Krankheitserreger und erfordern sterile Barrierfolien mit überlegener Undurchlässigkeit, was die Nachfrage nach mehrschichtigen PE-Strukturen ankurbelt. Cannabis-, Nutraceutical- und Pharmakulturen verlangen nach Premium-Folienspezifikationen, die das Wellenlängenmanagement, die Wärmespeicherung und die diffuse Lichtverteilung optimieren. Gewächshausbetreiber in British Columbia prognostizieren bis 2025 eine Steigerung der Gemüseproduktion um 18 % durch die Integration erneuerbarer Energien, die den Betriebsaufwand weiter senkt.

Wachsende Beliebtheit des Mulchens zur Eindämmung der Verdunstung

Kunststoffmulchfolien reduzieren den Bewässerungsbedarf in Trockengebieten um 30–50 % und bilden zunehmend die Grundlage für Regenerationspraktiken in der Erhaltungslandwirtschaft. Der weltweite Verbrauch hat 2 Millionen Tonnen überschritten, wobei Asien aufgrund intensiver Gemüseanbausysteme den Großteil ausmacht. Reflektierende Folien senken die Bodentemperatur um 4–6 °C und verlängern die Anbaufenster in hitzegeplagten Klimazonen. Biologisch abbaubare Innovationen erfüllen die Anforderungen der Bio-Zertifizierung und reduzieren den mit der Folienrückgewinnung verbundenen Arbeitsaufwand, obwohl die höheren Kosten nach wie vor ein Adoptionshindernis darstellen. Variabel dosierte Mulchapplikatoren in Verbindung mit Präzisionslandwirtschaftsdaten helfen Erzeugern, Foliendicke und -platzierung zu optimieren und so die Ressourceneffizienzziele zu stärken. Chinesische Richtlinien, die dickere Mulchfolien zur Verbesserung der Recyclingfähigkeit vorschreiben, treiben die Materialwissenschaft hin zu hochfesteren Formulierungen, die mehrere Zyklen überstehen.

Staatliche Subventionen für den geschützten Anbau

Gezielte finanzielle Anreize decken in ausgewählten asiatischen Programmen bis zu 80 % der Gewächshausbaukosten ab und katalysieren den Kapitalfluss in hochwertige Polyhaus-Projekte. Der exportorientierte Gartenbau in Afrika erhält Vorzugskredite, die den Gewächshausausbau beschleunigen und die Deviseneinnahmen aus dem Blumenanbau und dem Frischproduktversand steigern. Philippinische Kosten-Nutzen-Studien für intelligente Gewächshäuser zeigen interne Renditen von über 19 % für die Pilzproduktion und verdeutlichen das starke Amortisierungspotenzial bei erreichter Wertschöpfungskettenintegration. Subventionsrahmen beinhalten Mindesttechnologiestandards, die die Basisfolienqualität anheben und die heimische Herstellung UV-stabilisierter, diffusionsverstärkter Abdeckungen fördern.

Anstieg der Nachfrage nach photoselektiven Spektralfolien

Quantenpunkt- und Lumineszenzfolien wandeln ungenutzte grüne Wellenlängen in rote Photonen um, erhöhen die Lichtnutzungseffizienz und steigern die Tomatenerträge in kommerziellen Versuchen. Die Integration photovoltaischer Schichten ermöglicht die Mitstromerzeugung, senkt die Betriebskosten von Gewächshäusern und steht im Einklang mit CO₂-neutralen Zielen. Kulturspezifische „Lichtrezepte” optimieren Blüte, Pigmentierung und Nährstoffdichte und erweitern den adressierbaren Markt über Zierpflanzen hinaus auf Blattgemüse und Spezialgewürzkräuter. Die Patentanmeldungen für Spektralmodifikationstechnologien steigen weiter an, was auf anhaltenden Innovationswettbewerb und langfristige Produktpipelinetiefe hindeutet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen in die Gewächshausinfrastruktur | -1.4% | Global, insbesondere in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich der Entsorgung von PE-Folien | -1.1% | Europa, Nordamerika und aufkommend in Asien | Mittelfristig (2–4 Jahre) |

| Volatilität der Ethylen-Rohstoffpreise | -0.8% | Global, mit regionalen Lieferkettenunterschieden | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierter Folienrückgewinnungslogistik | -0.6% | Global, am ausgeprägtesten in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen in die Gewächshausinfrastruktur

Hightech-Gewächshäuser erfordern 2.500–4.000 USD pro m² im Vergleich zu 400–500 USD für Niedrigtechnik-Pendants, was für Kleinbauern erhebliche Einstiegshürden darstellt. Über den Bau hinaus können Klimasteuerung, Fertigationssysteme und Energiesysteme 40 % des Jahresumsatzes verbrauchen, was die Rentabilität bei sinkenden Erzeugerpreisen gefährdet. Begrenzte Sicherheiten und hohe Zinssätze schränken den Kreditzugang ein, insbesondere in Schwellenländern. Geräteleasing-Modelle und Pay-as-you-grow-Serviceverträge mildern die Kapitalbelastung, erfordern jedoch eine robuste Beratungsunterstützung. Die finanzielle Tragfähigkeit variiert je nach Kultur: Shiitake-Pilze erzielen interne Renditen, während Melonen unter identischen Kostenstrukturen unrentabel bleiben.

Umweltbedenken hinsichtlich der Entsorgung von PE-Folien

Schätzungsweise 9 % des Agrarfolienabfalls in den Vereinigten Staaten gelangen in Recyclingströme, und Kontaminationsraten von bis zu 80 % behindern die Materialrückgewinnung. Im Boden eingebettete Fragmente können über ein Jahrzehnt bestehen bleiben, gefährden die langfristige Bodenfruchtbarkeit und wecken Bedenken hinsichtlich Mikroplastik[2]Quelle: Martin Geyer, "Plastic Mulch Films in Agriculture," MDPI, mdpi.com. Die Kunststoffverpackungssteuer der Europäischen Union, die derzeit auf 283 USD pro Tonne festgesetzt ist, erhöht die Entsorgungskosten und veranlasst Erzeuger, auf alternative Materialien umzusteigen. Biologisch abbaubare Optionen verlangen Preisaufschläge und können eine geringere mechanische Robustheit aufweisen, was die Substitution bei Hochleistungsanwendungen verlangsamen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Polyethylen niedriger Dichte behält die Führung, während Rezyklate zulegen

Polyethylen niedriger Dichte hielt im Jahr 2025 einen Marktanteil von 42,75 % am Agrarfolienmarkt, gestützt durch sein ausgewogenes Kosten-Leistungs-Verhältnis und die einfache Extrusion zu Abdeckungen. Die Dominanz des Materials beruht auf überlegener optischer Klarheit und Dehnungseigenschaften, die mechanische Belastungen bei der Installation minimieren. Die Nachhaltigkeitswende der Branche katalysiert eine CAGR von 8,35 % für Rezyklate bis 2031, unterstützt durch Mehrschichtdesigns, die Recyclingmaterial einbetten, ohne die kulturseitige Funktionalität zu beeinträchtigen. Chemische Fortschritte bei Verträglichkeitsvermittlern ermöglichen höhere PCR-Anteile und mildern Geruchs- und Gelprobleme, die historisch die Aufnahme von recyceltem PE eingeschränkt haben.

Lineares Polyethylen niedriger Dichte bietet die von Silage-Anwendern geforderte Durchstichfestigkeit, während Ethylvinylacetat-Copolymere eine verbesserte Lichtdiffusion für Premium-Gewächshausfolien verleihen. Polyethylen hoher Dichte und Spezialharze wie Polyamid decken Nischenanforderungen an strukturelle Steifigkeit und Lösungsmittelbeständigkeit ab, bleiben jedoch kostenmäßig begrenzt. Die steigende Nachfrage nach dünneren Folien treibt den Bedarf an hochschmelzfesten Qualitäten an, die die Zugfestigkeit bei reduzierter Dicke aufrechterhalten, wodurch der Harzverbrauch in Tonnen pro Hektar sinkt und der gesamte Kunststofffußabdruck verringert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dicke: Langlebigkeit treibt die Akzeptanz von Premium-Stärken

Der Bereich 80 µm bis 150 µm erfasste im Jahr 2025 einen Marktanteil von 55,35 % am Agrarfolienmarkt und bietet ein optimales Kosten-Leistungs-Verhältnis, das den Anforderungen des Mainstream-Gewächshaus-, Mulch- und Silagebetriebs gerecht wird. Erzeuger schätzen die moderate Durchstichfestigkeit, die mechanisierten Verlegemaschinen und gelegentlichem Fußgängerverkehr standhält, ohne das Beschaffungsbudget zu belasten. Diese Dickenklasse passt gut zu einsaisonalen Gartenbauzyklen und erleichtert die einfache Rückgewinnung für Recyclingprogramme, was sie zur Standardoption in diversifizierten Agrarlandschaften macht.

Segmente über 150 µm werden voraussichtlich mit einer CAGR von 7,22 % wachsen und damit den Gesamtmarkt für Agrarfolien leicht übertreffen. Schwergauge-Folien schützen heute Mega-Gewächshäuser in windanfälligen Küstenkorridoren, wo Materialversagen die Produktion stoppen und Ernteschäden in Millionenhöhe verursachen könnte. Produkte unter 80 µm bedienen weiterhin Niedrigtunnel und Frostschutzabdeckungen, bei denen Erzeuger minimale Materialkosten für kurze Rotationen schätzen, doch der Trend in kapitalintensiven Agrarbetrieben geht hin zu den Gesamtbetriebskosten, was langlebigkeitsorientierte Stärken begünstigt, die eine mehrjährige Haltbarkeit versprechen.

Nach Anwendung: Gewächshausdominanz bei rascher Mulch-Akzeptanz

Gewächshausfolien machten im Jahr 2025 54,10 % der Agrarfolien-Marktgröße aus, angetrieben durch den intensiven Anbau von Gemüse, Blumen und aufkommenden Pharmakulturen, die eine hohe Lichtdurchlässigkeit und Antikondensationseigenschaften erfordern. Photoselektive und nahinfrarotreflektierende Technologien reduzieren die interne Wärmelast und senken so den Energieaufwand für die Kühlung in warmen Klimazonen. Mulchsegmente wachsen mit einer CAGR von 7,48 %, da Wasserknappheitsdruck Feuchtigkeitsspeicherungsstrategien bei Reihenkulturen, Obstgärten und Weinbergen fördert. Regulatorische Maßnahmen, die das Verbrennen von PE-Rückständen auf offenem Feld einschränken, haben das Interesse an bodendegradablen Alternativen beschleunigt, und Versuche haben gezeigt, dass biologisch abbaubare Mulchfolien die Erträge von San-Marzano-Tomaten erreichen und gleichzeitig die Feldvorbereitung nach der Ernte vereinfachen.

Silagefolien bleiben eine stetige, aber innovationsreiche Nische, wobei sauerstoffsperrende Mehrschichtwickel die Trockenmasseverluste im Vergleich zu einschichtigen PE-Folien um bis zu 65 % reduzieren. Dickenreduzierung durch leistungsstarke PE-Qualitäten wie ExxonMobils Exceed S senkt die Materialkosten für große Milchwirtschaftsbetriebe bei gleichzeitiger Aufrechterhaltung der Durchstichfestigkeit. Weitere Spezialanwendungen umfassen Niedrigtunnel, die Frühernten beschleunigen, und Begasungsfolien, die die Pestizidverflüchtigung einschränken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 37,10 % des Agrarfolienmarktes, angetrieben durch umfangreiche Gewächshausflächen in China und subventionsgestützte Modernisierungsprogramme in Indien, Japan und Südkorea. Regionale Hersteller haben Kostenvorteile und profitieren von einem lokalisierten Angebot an Stabilisatoradditiven und Extrusionsmaschinen, was eine schnelle Produktiteration ermöglicht. Inländische Innovationen konzentrieren sich auf diffusive Folien, die hohe Sonneneinstrahlung ausgleichen und gleichzeitig die photosynthetische Effizienz der Kulturen optimieren. Staatliche Programme zur Reduzierung von Kunststoffabfällen fördern die Entwicklung dickerer, recycelbarer Mulchvarianten und festigen lokale Forschungskooperationen zwischen Harzproduzenten und Agrarinstituten.

Afrika ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 8,85 % bis 2031, unterstützt durch die Expansion des Gartenbauexports und günstige Handelspräferenzen. Kenias Blumenanbau wertet den geschützten Anbau auf und lenkt benachbarte Volkswirtschaften in Richtung Gewächshausmodelle. Südafrikanische Biokunststoffe nutzen den zollfreien Zugang im Rahmen des Afrikanischen Wachstums- und Chancengesetzes und bieten kostenkonkurrenzfähige biologisch abbaubare Inputs für regionale Folienverarbeiter. Trotz des Wachstumspotenzials schränken endemische Infrastrukturlücken bei der Folienrückgewinnung und dem Recycling die Kreislaufwirtschaftsambitionen ein.

Europa und Nordamerika veranschaulichen reife, aber dynamische Märkte, in denen Nachhaltigkeitsvorschriften kontinuierliche Materialfortschritte anspornen. Die Aktualisierung der Lebensmittelkontaktvorschriften durch die Europäische Kommission im Jahr 2025 legt strengere Reinheitsschwellenwerte fest und zwingt Folienformulierungshersteller, Additivpakete und Kontaminationskontrollprotokolle zu verfeinern. Investitionen im Nahen Osten in Wassereffizienz und ganzjährige Produktion nutzen hochdiffusive Abdeckungen in Verbindung mit entsalztem oder recyceltem Wasser in geschlossenen Kreislaufsystemen, während südamerikanische und ozeanische Nischensegmente Spezialitätsmulch- und Silageprodukte bevorzugen, die auf exportorientierte Qualitätsanforderungen ausgerichtet sind.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, ohne einen dominanten globalen Akteur, was regionalen Verarbeitern ermöglicht, bedeutende Anteile in lokalen Vertriebsnetzen zu halten. Die Konsolidierung gewinnt an Fahrt, wie die auf 650 Millionen USD Synergien ausgerichtete Aktientauschfusion zwischen Amcor und Berry Global zeigt, die die kombinierten Forschungs- und Entwicklungsausgaben auf jährlich 180 Millionen USD anhebt[3]Quelle: Amcor Plc., "Amcor and Berry to Combine," amcor.com. Das vergrößerte Unternehmen priorisiert dünnere Agrarstrukturen mit Recyclinganteil und stärkt die Versorgungssicherheit durch Rückwärtsintegration in der Harzkompoundierung.

Etablierte Unternehmen differenzieren sich durch Investitionen in proprietäre Additivpakete. Die ausstehende Veräußerung der Agrarsparte von BASF SE unterstreicht die strategische Portfoliooptimierung und bewahrt gleichzeitig den Zugang zu kompostierbaren ecovio-Technologien. Die Zusammenarbeit von Novamont mit Bayer CropScience bei Mater-Bi verknüpft biologisch abbaubare Materialien mit Pflanzeneingabe-Portfolios und erweitert das Gesamtlösungsangebot für Erzeuger im Jahr 2024.

Strategische Schritte betonen die vertikale Integration, da Harzlieferanten mit Extrusionslinienherstellern zusammenarbeiten, um die Markteinführungszeit für Agrarlinien der nächsten Generation mit mehreren Schichten zu beschleunigen. Die Kapitalallokation begünstigt auch chemische Recycling-Startups, die kontaminierten Folienabfall in Naphtha-äquivalente Rohstoffe umwandeln und so Kreislaufwirtschaftsambitionen vorantreiben. Patentanmeldungen bei Spektralfolien und Sauerstoffbarrieretechnologien nehmen zu, und Schutzrechtsportfolios werden zu Akquisitionszielen für wachstumsorientierte Produzenten.

Marktführer der Agrarfolien-Branche

BASF SE

Plastika Kritis SA

Armando Alvarez Group

RKW Group

Amcor plc (Berry Global Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amcor plc hat seine Aktientauschfusion mit Berry Global erfolgreich abgeschlossen, mit dem Ziel jährlicher Kosteneinsparungen von 650 Millionen USD und der Widmung von 180 Millionen USD für nachhaltigkeitsorientierte Forschungs- und Entwicklungsmaßnahmen.

- November 2024: Berry Global steigerte den Einsatz von Post-Consumer-Recycling-Polyethylen um 36 %, integrierte 4.386 Tonnen in Agrarfolien und sicherte sich die RecyClass-Zertifizierung.

- Juli 2024: BASF stellte Tinuvin NOR 211 AR vor, mit dem Ziel, globalen Folienherstellern und -verarbeitern zu helfen, Herausforderungen in der Plastikkultur – dem landwirtschaftlichen Einsatz von Kunststoffen – zu bewältigen. Dieses innovative Produkt schützt Agrarkunststoffe wirksam vor intensiver UV-Strahlung, thermischer Belastung und den anorganischen Chemikalien, die üblicherweise im Pflanzenschutz und bei der Desinfektion eingesetzt werden.

Berichtsumfang des globalen Agrarfolien-Marktberichts

Agrarfolien werden in vielen innovativen landwirtschaftlichen Praktiken eingesetzt, um den Ernteertrag pro Hektar zu steigern und gleichzeitig die Erntequalität zu verbessern. Zu diesen Praktiken gehören Bodenschutz, Gewächshausanbau, kontrollierter Anbau und Mulchen. Der Agrarfolienmarkt ist segmentiert nach Typ (Polyethylen niedriger Dichte, lineares Polyethylen niedriger Dichte, Polyethylen hoher Dichte, Ethylvinylacetat (EVA)/Ethylbutylacrylat (EBA), Rezyklate und sonstige Typen), Anwendung (Gewächshaus, Silage, Mulchen und sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika). Der Bericht bietet Marktgröße und -prognose in Werten in USD für alle oben genannten Segmente.

| Polyethylen niedriger Dichte |

| Lineares Polyethylen niedriger Dichte |

| Polyethylen hoher Dichte |

| Ethylvinylacetat / Ethylbutylacrylat |

| Rezyklate (Recyceltes PE) |

| Sonstige Typen (Polypropylen-Agrarfolien, Polyamid-Agrarfolien, Ethylenvinylalkohol-Copolymerharze und PVC) |

| Bis zu 80 µm |

| 80–150 µm |

| Über 150 µm |

| Gewächshaus |

| Mulchen |

| Silage |

| Sonstige Anwendungen (Niedrigtunnel, Begasung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Polyethylen niedriger Dichte | |

| Lineares Polyethylen niedriger Dichte | ||

| Polyethylen hoher Dichte | ||

| Ethylvinylacetat / Ethylbutylacrylat | ||

| Rezyklate (Recyceltes PE) | ||

| Sonstige Typen (Polypropylen-Agrarfolien, Polyamid-Agrarfolien, Ethylenvinylalkohol-Copolymerharze und PVC) | ||

| Nach Dicke | Bis zu 80 µm | |

| 80–150 µm | ||

| Über 150 µm | ||

| Nach Anwendung | Gewächshaus | |

| Mulchen | ||

| Silage | ||

| Sonstige Anwendungen (Niedrigtunnel, Begasung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Agrarfolienmarktes?

Der Markt wird im Jahr 2026 auf 13,37 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,73 Milliarden USD erreichen.

Welches Material hält den größten Anteil bei Agrarfolien?

Polyethylen niedriger Dichte führt mit einem Anteil von 42,75 % aufgrund seines Kosten-Leistungs-Gleichgewichts und seiner Verarbeitungsvielseitigkeit.

Warum wachsen Gewächshausfolien schneller als andere Anwendungen?

Gewächshausfolien profitieren von der Ausweitung des geschützten Anbaus, der höhere Erträge und eine ganzjährige Produktion ermöglicht, insbesondere in flächenbeschränkten und klimainstabilen Regionen.

Welche Region wächst am schnellsten bei Agrarfolien?

Afrika wird bis 2031 voraussichtlich eine CAGR von 8,85 % verzeichnen, angetrieben durch exportorientierten Gartenbau und unterstützende Handelsanreize.

Wie beeinflussen Nachhaltigkeitsdruck die Folienmaterialien?

Hersteller integrieren Post-Consumer-Recycling-Polyethylen und entwickeln biologisch abbaubare Formulierungen, um regulatorische und markeneigentümerbezogene Ziele für die Kreislaufwirtschaft zu erfüllen.

Seite zuletzt aktualisiert am: