Marktgröße und Marktanteil für landwirtschaftliche Biologika in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

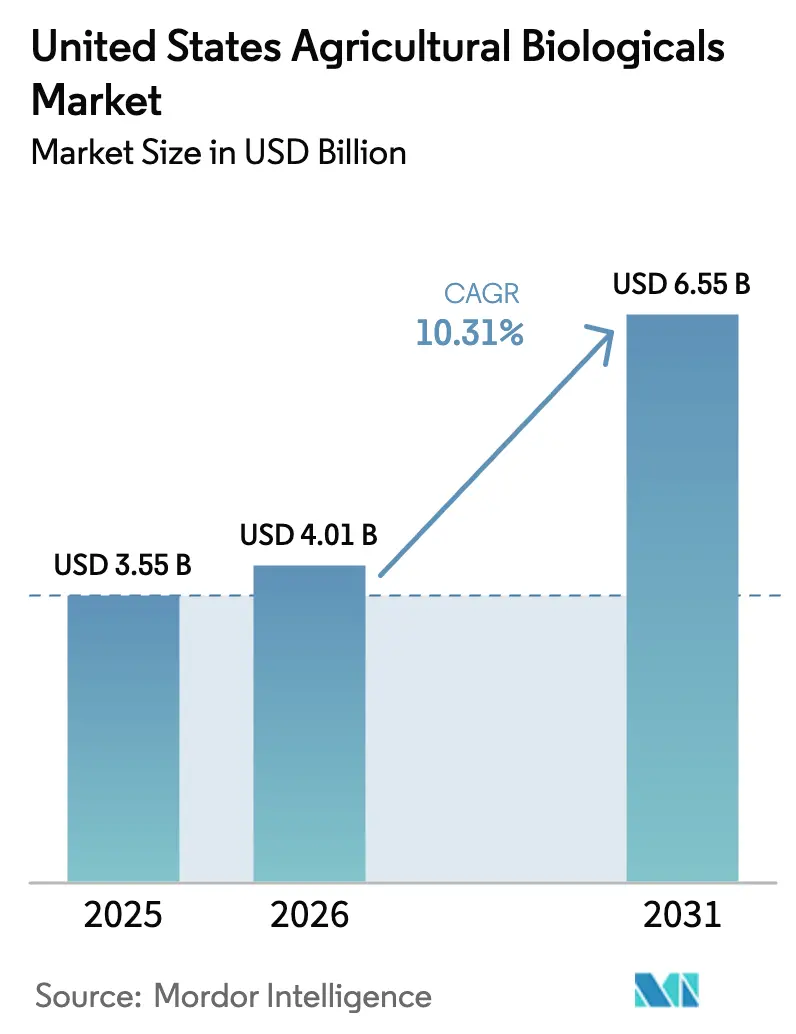

| Marktgröße im Basisjahr (2025) | 3.55 Milliarden US-Dollar |

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 6.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Biologika in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Biologika in den Vereinigten Staaten wurde im Jahr 2025 auf 3,55 Milliarden USD geschätzt und soll von 4,01 Milliarden USD im Jahr 2026 auf 6,55 Milliarden USD bis 2031 wachsen, bei einem CAGR von 10,31 % während des Prognosezeitraums (2026-2031). Landwirte verlagern Kapital von synthetischen Betriebsmitteln hin zu mikrobiellen und auf Meeresalgen basierenden Lösungen, da sich Herbizidresistenzen ausbreiten und die Überprüfungen durch die Umweltschutzbehörde zunehmen. Einzelhandelskäufer verlangen rückstandsfreie Erzeugnisse, was selbst konventionelle Betriebe zur Einführung von Biologika veranlasst. Kohlenstoffprogramme belohnen nun Bodengesundheitspraktiken, die auf Impfstoffe angewiesen sind, und wandeln eine Kostenstelle in eine Einnahmequelle um. Betriebseigene Fermentation und dezentralisierte Produktion verkürzen Lieferketten, senken die Anlandekosten für lebende Mikroben und verbessern die Produktlebensfähigkeit in abgelegenen Landkreisen.

Wichtigste Erkenntnisse des Berichts

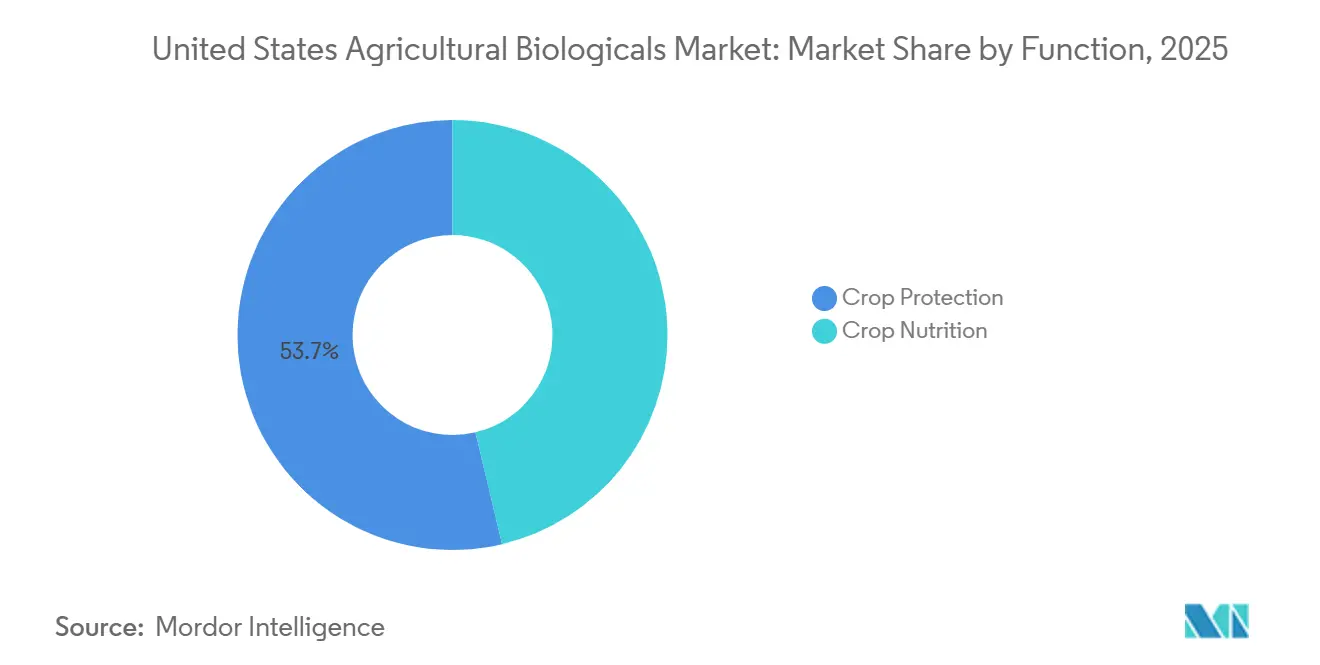

- Nach Funktion war der Pflanzenschutz das größte Segment und hielt im Jahr 2025 einen Marktanteil von 53,7 % am Markt für landwirtschaftliche Biologika in den Vereinigten Staaten, während die Pflanzenernährung das am schnellsten wachsende Segment ist und bis 2031 mit einem CAGR von 10,5 % expandiert.

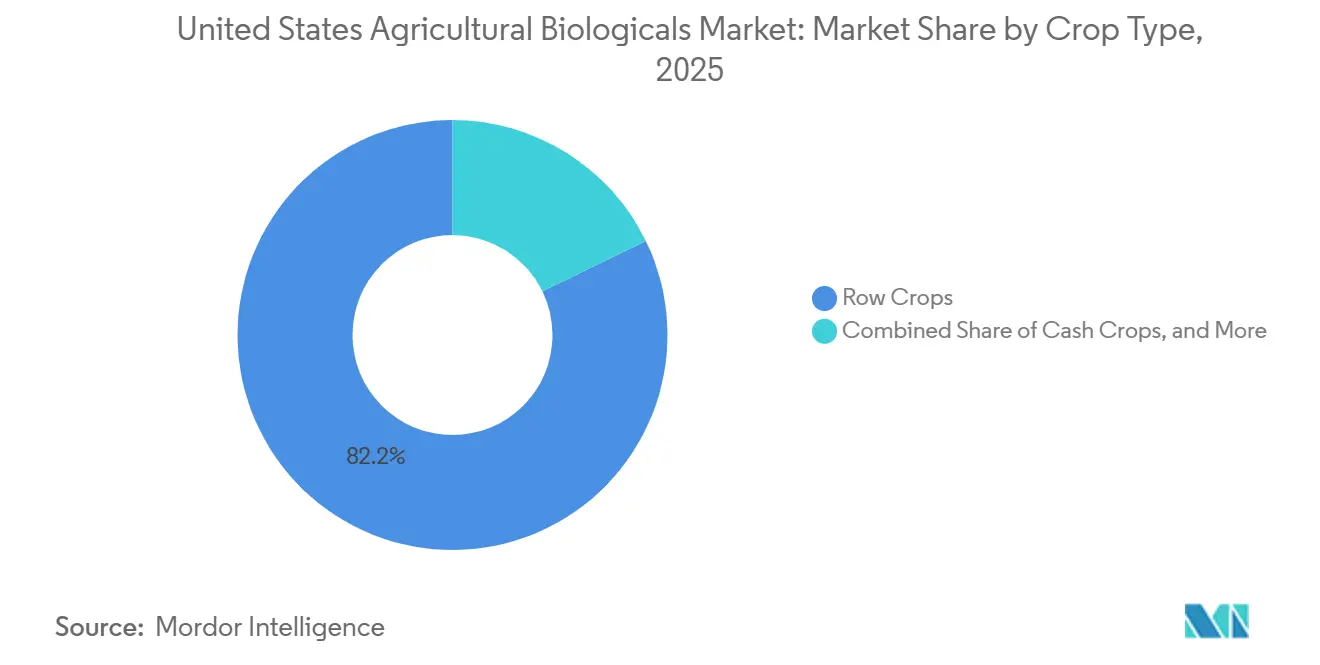

- Nach Kulturpflanzenart sind Reihenkulturen das größte Segment und machten im Jahr 2025 82,2 % der Marktgröße für landwirtschaftliche Biologika in den Vereinigten Staaten aus und sind mit einem CAGR von 10,4 % bis 2031 auch das am schnellsten wachsende Segment.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für landwirtschaftliche Biologika in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach Bioprodukten | +2.1% | Einzelhandelskanäle im Pazifikraum und im Nordosten | Mittelfristig (2-4 Jahre) |

| Günstige regulatorische Unterstützung des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) und der Umweltschutzbehörde (EPA) für biobasierte Betriebsmittel | +1.8% | Nationale Programme des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) und der Umweltschutzbehörde (EPA) Teil 174 | Kurzfristig (≤2 Jahre) |

| Wachsende Resistenz gegenüber synthetischen Agrochemikalien | +1.5% | Baumwoll- und Sojabohnenzonen im Süden und Mittleren Westen | Mittelfristig (2-4 Jahre) |

| Ausweitung der Integration biologischer Merkmale in Reihenkulturen | +1.3% | Pilotprojekte im Maisbelt in Iowa, Illinois und Nebraska | Langfristig (≥4 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften im Zusammenhang mit der Einführung von Biologika | +1.0% | Frühe Dynamik in Kalifornien und freiwilligen Märkten im ganzen Land | Mittelfristig (2-4 Jahre) |

| Schnelles Wachstum der betriebseigenen Fermentation und kundenspezifischer Mischungen | +0.9% | Genossenschaftsnetzwerke im Mittleren Westen und in pazifischen Sonderkulturenregionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach Bioprodukten

Die wachsende Verbraucherpräferenz für biologisch und nachhaltig erzeugte Lebensmittel ist ein bedeutender struktureller Treiber des Marktes für landwirtschaftliche Biologika in den Vereinigten Staaten. Im vergangenen Jahrzehnt haben Verbraucher in den Vereinigten Staaten zunehmend Wert auf Lebensmittelsicherheit, ökologische Nachhaltigkeit und reduzierte chemische Rückstände gelegt. Wie vom Verband für den biologischen Handel (OTA) berichtet, haben die Einzelhandelsumsätze mit frischem Bio-Obst und -Gemüse in den letzten Jahren ein erhebliches Wachstum verzeichnet, was die steigende Verbrauchernachfrage nach Bioprodukten widerspiegelt[1]Quelle: Verband für den biologischen Handel, "Leistungsbericht für biologische Erzeugnisse," ota.com. Dieser Trend hat zu einer Ausweitung der Regalfläche für zertifizierte Bioprodukte im Einzelhandel und zu strengeren Beschaffungsanforderungen großer Lebensmittelketten geführt. Da synthetische Pestizide und Düngemittel unter den Biozertifizierungsstandards eingeschränkt sind, sind biologische Pflanzenschutzmittel, Biodünger und Biostimulanzien zu wichtigen Betriebsmitteln für Biolandwirte geworden. Mit der Ausweitung der Bioanbaufläche wächst die Nachfrage nach biologischen Lösungen proportional dazu, was ein nachhaltiges, langfristiges Marktwachstum antreibt.

Wachsende Resistenz gegenüber synthetischen Agrochemikalien

Die Entwicklung von Resistenzen gegenüber herkömmlichen Herbiziden, Fungiziden und Insektiziden veranlasst Landwirte, diversifizierte Schädlingsbekämpfungsstrategien einzuführen. Der anhaltende Einsatz von Chemikalien mit einem einzigen Wirkmechanismus hat zur Entstehung resistenter Unkrautarten, pilzlicher Krankheitserreger und Insektenpopulationen in wichtigen Kulturpflanzensystemen der Vereinigten Staaten geführt. Diese Resistenz mindert die Wirksamkeit chemischer Lösungen, erhöht die Produktionskosten und beeinträchtigt die Ertragsstabilität. Biologische Produkte bieten alternative oder ergänzende Wirkmechanismen, die in Resistenzmanagementprogramme integriert werden können und dadurch die Wirksamkeit synthetischer Chemikalien verlängern. Beispielsweise veranlasst die Mehrort-Fungizidresistenz bei Sojabohnenrost- und Fusarium-Ährenbrand-Isolaten Landwirte zur Verwendung von Bacillus- und Trichoderma-basierten Biofungiziden. Infolgedessen profitiert der Markt für landwirtschaftliche Biologika in den Vereinigten Staaten von der Abkehr von der Abhängigkeit von Einzelweg-Chemikalien.

Ausweitung der Integration biologischer Merkmale in Reihenkulturen

Die Einführung von Biologika konzentrierte sich traditionell auf Sonderkulturen wie Obst und Gemüse. Technologische Fortschritte, wie Präzisionslandwirtschaftstechnologien und automatisierte Maschinen, haben ihre Integration in großflächige Reihenkulturen wie Mais, Sojabohnen und Baumwolle erleichtert. Saatgutbehandlungsplattformen umfassen heute häufig mikrobielle Impfstoffe, stickstoffbindende Bakterien und stressmindernde Biostimulanzien, die in größerem Maßstab vermarktet werden. Da die Konsistenz und Kompatibilität biologischer Formulierungen zunimmt, treibt ihre Einführung auf Millionen von Reihenkulturhektaren eine Steigerung des gesamten Marktwerts voran. Große Agrarkonzerne investieren erheblich in biologische Forschung und Entwicklung, um ihre bestehenden Chemikalienportfolios zu ergänzen. Diese Integration unterstützt gebündelte Produktangebote und verbessert die Zugänglichkeit für Landwirte über etablierte Vertriebsnetze.

Monetarisierung von Kohlenstoffgutschriften im Zusammenhang mit der Einführung von Biologika

Die Entwicklung landwirtschaftlicher Kohlenstoffmärkte schafft einen finanziellen Anreiz für die Einführung biologischer Betriebsmittel. Biologische Bodenverbesserungsmittel und Biodünger fördern regenerative Praktiken, einschließlich der Reduzierung der Abhängigkeit von synthetischem Stickstoff, einer erhöhten Kohlenstoffbindung im Boden und einer verbesserten mikrobiellen Biodiversität. Diese Fortschritte ermöglichen es Betrieben, an freiwilligen Kohlenstoffmärkten teilzunehmen und zusätzliche Einkommensmöglichkeiten zu schaffen. Darüber hinaus tragen biologische Betriebsmittel zur Reduzierung von Treibhausgasemissionen bei, die mit der Düngemittelproduktion und -anwendung verbunden sind. Infolgedessen unterstützt die Kohlenstoffmonetarisierung die Einführung biologischer Betriebsmittel über ihre konventionellen agronomischen Vorteile hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsvariabilität in verschiedenen agroklimatischen Zonen | −1.4% | Trockene Böden im Süden und alkalische Böden im Mittleren Westen | Kurzfristig (≤2 Jahre) |

| Begrenzte Haltbarkeit und Abhängigkeit von der Kühlkette | −1.1% | Ländliche Landkreise weit entfernt von Vertriebszentren | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Spezialisten für die Anwendung von Biologika | −0.8% | Anbauflächen im Süden und Mittleren Westen mit geringer Beraterdichte | Mittelfristig (2-4 Jahre) |

| Entstehende Patentdickichte, die die Vermarktung von Stämmen einschränken | −0.6% | National, betrifft kleinere Formulierer | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsvariabilität in verschiedenen agroklimatischen Zonen

Die biologische Wirksamkeit wird häufig durch Umweltbedingungen beeinflusst, darunter Temperatur, Boden-pH-Wert, Feuchtigkeit und mikrobielle Konkurrenz. Die Mykorrhiza-Besiedlung bricht in phosphorreichen Böden zusammen, die bei kontinuierlichem Maisanbau üblich sind, was die Rentabilität für viele Landwirte verringert. Temperaturen über 32 Grad Celsius können die mikrobielle Lebensfähigkeit innerhalb von Stunden unter die auf dem Etikett angegebenen Werte senken, was sporadische Ertragsreaktionen bei südlicher Baumwolle erklärt. Da die Ergebnisse schwanken, bestehen Landwirte oft auf Seite-an-Seite-Streifen, bevor sie Budget einsetzen. Hersteller bündeln daher mehrere Stämme und kapseln Sporen ein, um Umweltstress abzupuffern, doch höhere Formulierungskosten gleichen die Einsparungen gegenüber synthetischen Mitteln teilweise aus und hemmen den Fortschritt auf dem Markt für landwirtschaftliche Biologika in den Vereinigten Staaten.

Begrenzte Haltbarkeit und Abhängigkeit von der Kühlkette

Lebende Mikroben müssen den Betrieb innerhalb von 90 Tagen nach der Verpackung erreichen und unter 4 Grad Celsius gehalten werden, was die Anlandekosten im Vergleich zu Chemikalien mit einer mehrjährigen Haltbarkeit um 12-15 % erhöht. Ländliche Einzelhändler verfügen nicht über Kühlräume, sodass Landwirte entweder das Risiko von Lagerverlusten eingehen oder beschleunigte Frachtkosten zahlen. Frost-Tau-Ereignisse während des Wintertransports können die Koloniezahlen um bis zu 50 % reduzieren. Lyophilisierte und eingekapselte Formate versprechen 18 Monate Umgebungsstabilität, fügen dem Preis jedoch hohe Kosten pro Hektar hinzu. Direkte gekühlte Routen zum Betrieb funktionieren in dichten kalifornischen Tälern gut, schneiden jedoch in Landkreisen der Great Plains mit geringem Volumen schlecht ab. Bis Lagerlösungen skaliert werden, wird die Kühlkettenbelastung die Expansionsgeschwindigkeit auf dem Markt für landwirtschaftliche Biologika in den Vereinigten Staaten begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Biodünger führt beim Umsatz, Biostimulanzien treiben das Wachstum an

Der Pflanzenschutz war das größte Segment und hielt im Jahr 2025 einen Marktanteil von 53,7 % am Markt für landwirtschaftliche Biologika in den Vereinigten Staaten, angetrieben durch den Einsatz von Biopestiziden und biologischen Bekämpfungsmitteln zur Bekämpfung von Herbizid- und Insektizidresistenzen bei Kulturen wie Mais, Sojabohne, Weizen und Baumwolle. Im Pflanzenschutzsegment hatten Biopestizide, einschließlich Biofungizide, Bioinsektizide und Bioherbizide, den größten Marktanteil. Dies ist auf die zunehmende Einführung von Formulierungen wie Bacillus subtilis und Beauveria bassiana durch Landwirte zurückzuführen, um Krankheitserreger und Schädlinge zu bekämpfen, die gegen synthetische Chemikalien resistent sind.

Das Pflanzenernährungssegment ist die am schnellsten wachsende Kategorie mit einem prognostizierten CAGR von 10,5 % bis 2031. Das Segment umfasst Produkte wie Biodünger, Biostimulanzien und organische Düngemittel, wobei organische Düngemittel die am weitesten verbreitete Kategorie sind. Biostimulanzien wie Meeresalgenextrakte, Aminosäuren und Huminstoffe verbessern die Stresstoleranz und Nährstoffaufnahme bei Sonderkulturen. Ihre Einführung bei Reihenkulturen bleibt aufgrund inkonsistenter Feldleistung in konventionellen Produktionssystemen begrenzt. Dieses Wachstum ist in erster Linie auf stickstoffbindende Impfstoffe und Biostimulanzien zurückzuführen, die dazu beitragen, die Abhängigkeit von synthetischen Düngemitteln zu verringern, insbesondere in Zeiten hoher wasserfreier Ammoniakpreise. Im Jahr 2025 erhielt BASF SE die Zulassung der Umweltschutzbehörde (EPA) für Isocycloseram, ein breit wirksames Kontakt-Bioinsektizid, das auf Schmetterlingsschädlinge und andere Insekten abzielt, die Sonderkulturen befallen[2]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "EPA registriert Isocycloseram für den Pflanzenschutz," epa.gov.

Nach Kulturpflanzenart: Reihenkulturen dominieren den Wert, Gartenbau wächst schneller

Nach Kulturpflanzenart sind Reihenkulturen das größte Segment und machten im Jahr 2025 82,2 % der Marktgröße für landwirtschaftliche Biologika in den Vereinigten Staaten aus und sind mit einem CAGR von 10,4 % bis 2031 auch das am schnellsten wachsende Segment. Dieses Wachstum spiegelt die umfangreichen Anbauflächen von Mais-, Sojabohnen-, Weizen- und Baumwollproduktionssystemen wider. Laut der Statistikdatenbank der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAOSTAT) betrug die Maisanbaufläche in den Vereinigten Staaten im Jahr 2022 31.851.130 Hektar und stieg bis 2024 auf 33.547.180 Hektar[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAOSTAT-Ackerlanddatensatz 2024," fao.org. Die Weizenanbaufläche hinkt bei der Einführung von Biologika hinterher, aufgrund geringerer Einnahmen pro Hektar und begrenzter Verfügbarkeit von Produkten, die auf Kühlsaisongetreide zugeschnitten sind. Die Dominanz dieses Segments unterstreicht den Übergang von Biologika von hochwertigen Sonderkultur-Betriebsmitteln zu Kostenmanagement-Werkzeugen für groß angelegte Getreide- und Ölsaatoperationen, die Betriebsmittelkosteninflation und Resistenzmanagementherausforderungen angehen.

Gartenbaukulturen, einschließlich Gemüse, Beeren, Baumfrüchte und Nüsse, machten im Jahr 2025 trotz höherer Ausgaben pro Hektar einen kleineren Anteil der Ausgaben für landwirtschaftliche Biologika aus. Dies ist auf ihre im Vergleich zu Reihenkulturen begrenzte Gesamtanbaufläche zurückzuführen. In Kalifornien nutzen Gemüse- und Beerenbetriebe Biopestizide wie Beauveria bassiana und Bacillus subtilis-Formulierungen zur Bekämpfung von Schädlingen wie Thrips, Blattläusen und echtem Mehltau. Floridianische Zitrusanbauer setzten biologische Bekämpfungsmittel ein, um den asiatischen Zitrusblattfloh und das Zitrusvergrünungssyndrom zu bekämpfen, obwohl die Wirksamkeit dieser Mittel teilweise bleibt und eine Integration mit kulturellen Praktiken erfordert. Die Produktion von Gewächshaustomaten und -paprika in Arizona und dem pazifischen Nordwesten war darauf angewiesen.

Geografische Analyse

Die Südregion, zu der Texas, Georgia, Florida und die Carolinas gehören, nimmt eine bedeutende Position ein. Ihr Wachstum wurde hauptsächlich durch Baumwoll- und Erdnussanbauer angetrieben, die Bacillus-basierte Saatgutbehandlungen und Biofungizide einsetzen, um Keimlingskrankheiten und bodenbürtige Krankheitserreger zu bekämpfen. Floridas Zitrusbetriebe nutzten auch biologische Bekämpfungsmittel zur Bekämpfung des asiatischen Zitrusblattflohs, eines Vektors des Zitrusvergrünungssyndroms. Die Wirksamkeit dieser Mittel bleibt teilweise und erfordert eine Integration mit kulturellen Praktiken und flächenweiten Schädlingsbekämpfungsstrategien. Die Einführung in der Region steht vor Herausforderungen, darunter Leistungsvariabilität in Böden mit hoher Temperatur und geringem organischen Anteil sowie begrenzte Kühlketteninfrastruktur in ländlichen Gebieten. Diese Einschränkungen unterstreichen den Bedarf an Formulierungsinnovationen zur Aufrechterhaltung der mikrobiellen Lebensfähigkeit bei Hitzestress über 32 Grad Celsius.

Die Mittlere-Westen-Region führte im Jahr 2025 die Nachfrage nach landwirtschaftlichen Biologika in den Vereinigten Staaten an, wobei Mais- und Sojabohnenanbauer stickstoffbindende Impfstoffe in Reihenkulturhektare integrierten. Bundesstaaten wie Iowa, Illinois und Nebraska trieben die Einführung voran, unterstützt durch Genossenschaftsnetzwerke, die betriebseigene Fermentationssysteme implementierten, die in der Lage sind, frische Mikrobien innerhalb von 48 Stunden nach der Anwendung zu produzieren. Diese Systeme reduzierten die Betriebsmittelkosten erheblich. Darüber hinaus beschleunigte die Volatilität der Düngemittelpreise, einschließlich hoher Spitzen bei wasserfreien Ammoniakpreisen, das Interesse der Landwirte an biologischen Alternativen, die den synthetischen Stickstoffeinsatz pro Hektar reduzieren.

Die Pazifikregion, bestehend aus Kalifornien, Washington und Oregon, erlebte, dass Sonderkulturanbauer Biostimulanzien und biologische Bekämpfungsmittel auf Hektaren von Gemüse, Beeren, Baumfrüchten und Nüssen anwendeten. Rückstandstestmandate von Einzelhändlern wie Whole Foods Market und Costco ermutigten konventionelle Erdbeer- und Salatanbauer zur Einführung von Biopestiziden, auch außerhalb zertifizierter Biobetriebe, um nachweisbare synthetische Rückstände zu vermeiden, die zu Lieferkettenablehnungen führen könnten. Darüber hinaus nutzten Gewächshaustomaten- und -paprikaproduzenten im pazifischen Nordwesten Makrobien wie Raubmilben und parasitäre Wespen, um Weiße Fliegen und Blattlausbefall zu bekämpfen, ohne die Bestäuberaktivität zu stören.

Wettbewerbslandschaft

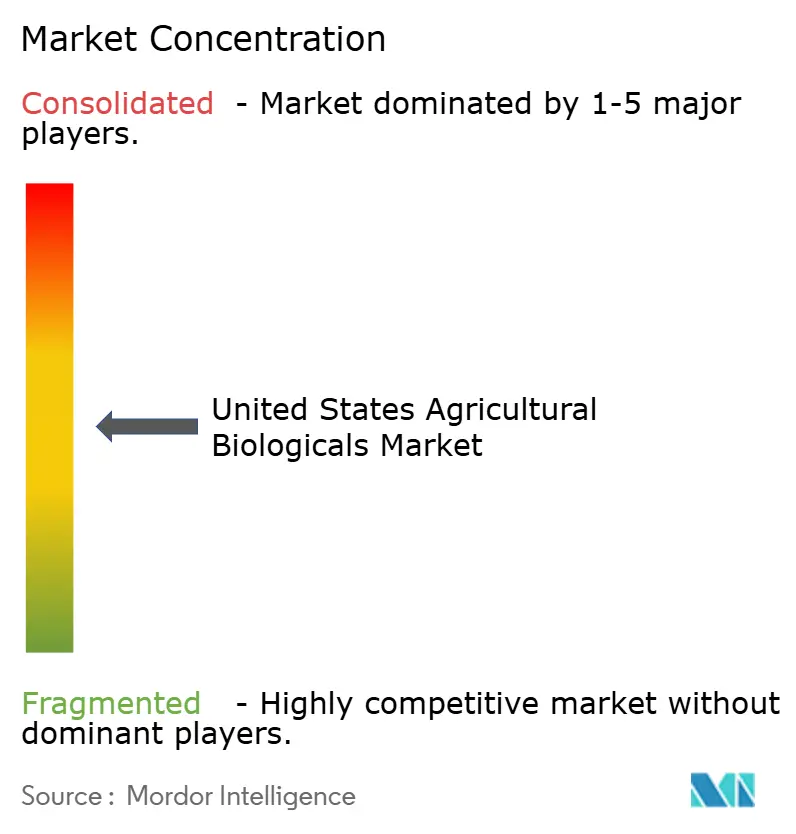

Der Markt für landwirtschaftliche Biologika in den Vereinigten Staaten ist mäßig konzentriert, da die fünf größten Unternehmen einen erheblichen Anteil am Umsatz von 2025 halten. Zu den führenden Akteuren gehören Corteva Agriscience, Bayer AG, Novonesis Group, Valent BioSciences LLC und BASF SE. Corteva Agriscience und BioWorks Inc. treiben biologische Lösungen durch umfangreiche Forschung und Entwicklung voran, insbesondere bei Biodüngern, Biopestiziden und Biostimulanzien. Strategische Partnerschaften und Kooperationen werden zunehmend verbreitet, sodass Unternehmen komplementäre Stärken nutzen und ihre Marktpräsenz ausbauen können.

Die Wettbewerbslandschaft wird durch unterschiedliche Spezialisierungsgrade der Marktteilnehmer beeinflusst. Während sich einige Unternehmen ausschließlich auf biologische Lösungen konzentrieren, unterhalten andere diversifizierte Portfolios landwirtschaftlicher Produkte. Die Markteintrittsbarrieren sind aufgrund strenger regulatorischer Anforderungen und erheblicher Investitionen in Forschung und Entwicklung mäßig hoch. Die Branche befindet sich im allmählichen Übergang von traditionellen Vertriebsmodellen zu integrierten Ansätzen, wobei Unternehmen direkte Beziehungen zu Endnutzern fördern und maßgeschneiderte Lösungen für spezifische Kultur- und Regionalbedürfnisse anbieten. Dieser Trend spiegelt die sich entwickelnde Dynamik des Marktes für landwirtschaftliche Biologika wider.

Trotz laufender Entwicklungen bestehen weiterhin Lücken in Bereichen wie Kühlsaisongetreide, alkalische Böden und die Ausbringung von Mikroben im Freiland. Unternehmen, die Haltbarkeitsherausforderungen ohne Abhängigkeit von der Kühlkettenlogistik angehen, könnten erhebliche Chancen in Regionen wie den Great Plains und dem Delta erschließen. Genossenschaftliche Produktionsmodelle entstehen auch als potenzieller Störfaktor für traditionelle Markentreue, da Landwirte Qualität zunehmend mit lokaler Produktion verbinden. Über den Prognosezeitraum hinaus wird der Markt für landwirtschaftliche Biologika in den Vereinigten Staaten voraussichtlich eine wettbewerbsintensive Arena bleiben, die durch das Zusammenspiel globaler Patentportfolios und lokalisierter Fermentationsnetzwerke gekennzeichnet ist.

Branchenführer für landwirtschaftliche Biologika in den Vereinigten Staaten

Corteva Agriscience

Bayer AG

Novonesis Group

Valent BioSciences LLC

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Syngenta AG eröffnete eine neue Produktionsanlage für Biologika in Orangeburg, South Carolina, Vereinigte Staaten. Diese bedeutende Kapitalinvestition ist darauf ausgelegt, die Produktion von 16.000 Metrischen Tonnen pflanzlicher Biostimulanzien jährlich zu unterstützen.

- Februar 2025: Syngenta AG, ein globaler Marktführer in der Entwicklung biologischer Produkte für landwirtschaftliche Anwendungen, erweitert seine Forschungs- und Entwicklungskapazitäten in diesem Bereich. Das Unternehmen gab die Übernahme des Novartis-Repositoriums natürlicher Verbindungen und genetischer Stämme für den landwirtschaftlichen Einsatz bekannt. Diese Übernahme verschafft Syngenta Zugang zu einer wertvollen Quelle neuartiger Leitstrukturen für die Agrarforschung und stärkt seine integrierten Fähigkeiten in den Bereichen Bioengineering, Datenwissenschaft, Fermentation, Downstream-Verarbeitung und Analytik.

- März 2023: Sumitomo Chemical Co., Ltd. (SCC) erwarb FBSciences Holdings, Inc. (FBS) über ihre hundertprozentige Tochtergesellschaft Valent Biosciences LLC (VBC). Diese Übernahme zielt darauf ab, das Biorationals-Geschäft des Unternehmens weiter auszubauen.

Berichtsumfang des Marktes für landwirtschaftliche Biologika in den Vereinigten Staaten

Landwirtschaftliche Biologika sind Produkte, die aus natürlichen Materialien gewonnen werden, darunter Mikroorganismen, Pflanzen und organische Materie. Diese Produkte steigern die Produktivität, Gesundheit und Widerstandsfähigkeit von Kulturpflanzen und fördern gleichzeitig die Nachhaltigkeit. Der Markt für landwirtschaftliche Biologika in den Vereinigten Staaten ist nach Funktion (Pflanzenernährung und Pflanzenschutz) und nach Kulturpflanzenart (Handelskulturen, Gartenbaukulturen und Reihenkulturen) segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Pflanzenernährung | Biodünger | Azospirillum |

| Azotobacter | ||

| Mykorrhiza | ||

| Phosphatlösende Bakterien | ||

| Rhizobium | ||

| Sonstiger Biodünger | ||

| Biostimulanzien | Aminosäuren | |

| Fulvinsäure | ||

| Huminsäure | ||

| Proteinhydrolysate | ||

| Meeresalgenextrakte | ||

| Sonstige Biostimulanzien | ||

| Organische Düngemittel | Gülle | |

| Mehlbasierte Düngemittel | ||

| Ölkuchen | ||

| Sonstige organische Düngemittel | ||

| Pflanzenschutz | Biologische Bekämpfungsmittel | Makrobien |

| Mikrobien | ||

| Biopestizide | Biofungizide | |

| Bioherbizide | ||

| Bioinsektizide | ||

| Sonstige Biopestizide | ||

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Funktion | Pflanzenernährung | Biodünger | Azospirillum |

| Azotobacter | |||

| Mykorrhiza | |||

| Phosphatlösende Bakterien | |||

| Rhizobium | |||

| Sonstiger Biodünger | |||

| Biostimulanzien | Aminosäuren | ||

| Fulvinsäure | |||

| Huminsäure | |||

| Proteinhydrolysate | |||

| Meeresalgenextrakte | |||

| Sonstige Biostimulanzien | |||

| Organische Düngemittel | Gülle | ||

| Mehlbasierte Düngemittel | |||

| Ölkuchen | |||

| Sonstige organische Düngemittel | |||

| Pflanzenschutz | Biologische Bekämpfungsmittel | Makrobien | |

| Mikrobien | |||

| Biopestizide | Biofungizide | ||

| Bioherbizide | |||

| Bioinsektizide | |||

| Sonstige Biopestizide | |||

| Kulturpflanzenart | Handelskulturen | ||

| Gartenbaukulturen | |||

| Reihenkulturen | |||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen landwirtschaftlicher Biologika, das pro Hektar Ackerland in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENART - Die Kulturpflanzenart umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen)

- FUNKTION - Biologische Agrarprodukte versorgen Kulturpflanzen mit wesentlichen Nährstoffen, verhindern oder kontrollieren abiotische und biotische Stressfaktoren und verbessern die Bodenqualität.

- TYP - Die Pflanzenernährungsfunktion landwirtschaftlicher Biologika umfasst organische Düngemittel und Biodünger, während die Pflanzenschutzfunktion Biostimulanzien, Biopestizide und biologische Bekämpfungsmittel umfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht zum Verzehr bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (IPM) | Das integrierte Schädlingsmanagement ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung bei verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle biologische Bekämpfungsmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten bei Kulturpflanzen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle biologische Bekämpfungsmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PPP) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturpflanzen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterialien, Netzmitteln oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Krankheitserreger | Ein Krankheitserreger ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in das Wirtsinsekt legen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturpflanzen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form biologischer Bekämpfungsmittel, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche biologische Bekämpfungsmittel | Pilzliche biologische Bekämpfungsmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturpflanzen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biologische Bekämpfungsmittel | Biologische Bekämpfungsmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und sind für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit bekannt. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischer oder pflanzlicher Materie, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt wird. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysaten basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit zu verbessern, indem sie pflanzliche Prozesse (Stoffwechsel) stimulieren. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolythen. Diese Substanzen fördern die Samenkeimung und Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit biologischer Bekämpfung und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit biologischer Bekämpfung oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur biologischen Bekämpfung von Pflanzenpathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium erhalten Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des Landwirtschaftsministeriums der Vereinigten Staaten. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen, die von den jeweiligen Regierungsbehörden auferlegt werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.