Nordamerika Biopestizide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.69 Milliarden US-Dollar |

| Marktgröße (2026) | 3.02 Milliarden US-Dollar |

| Marktgröße (2031) | 5.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.38% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Biopestizide Marktanalyse von Mordor Intelligence

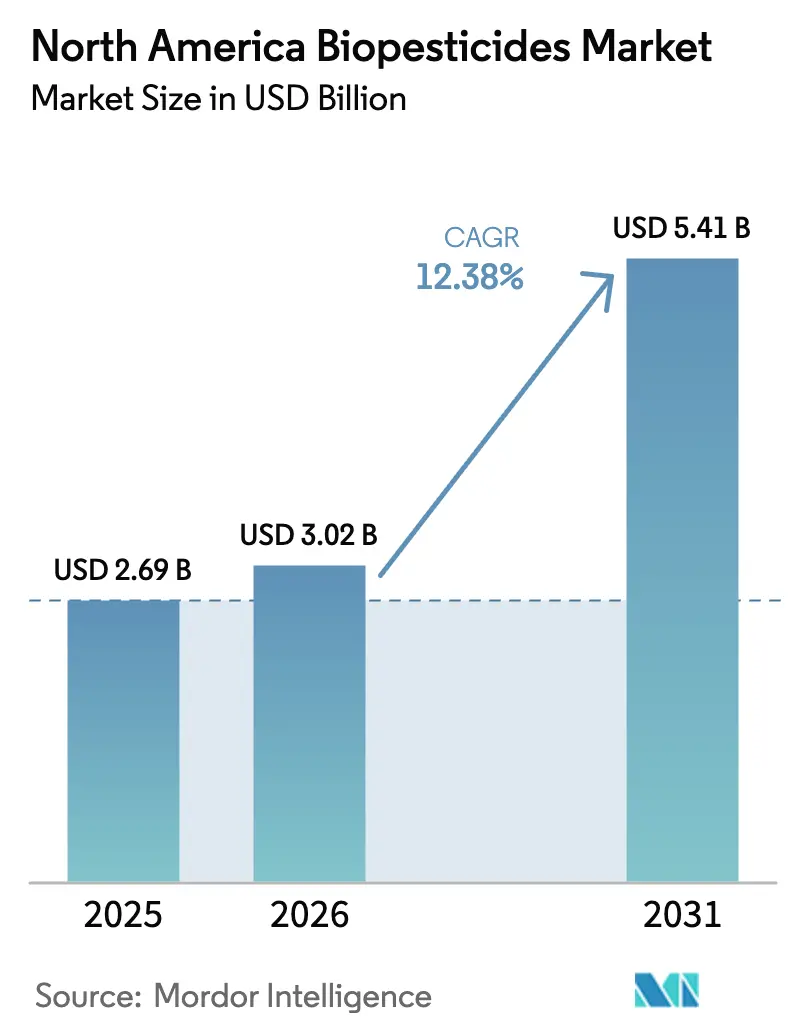

Die Größe des nordamerikanischen Biopestizide-Marktes wurde im Jahr 2025 auf USD 2,69 Milliarden bewertet und soll von USD 3,02 Milliarden im Jahr 2026 auf USD 5,41 Milliarden bis 2031 wachsen, bei einem CAGR von 12,38% während des Prognosezeitraums (2026-2031). Die Akzeptanz beschleunigt sich, da Landwirte breit wirksame Chemikalien durch rückstandsfreie biologische Wirkstoffe ersetzen, die mit den sich verschärfenden Höchstgehalten an Rückständen in Exportzielmärkten in Einklang stehen. Schnellregistrierungen der Umweltschutzbehörde der Vereinigten Staaten (EPA) verkürzen die Markteinführungszeit, während Programme des Lebensmitteleinzelhandels für null Rückstände, die Ausdehnung von Gewächshausflächen und Kohlenstoffgutschriften die Einführung weiter fördern. Biologische Formulierungen profitieren nun von Mikroverkapselungstechnologien, die die Haltbarkeit verdoppeln und die Kosten der Kühlkette senken, wodurch historische Leistungslücken gegenüber synthetischen Mitteln geschlossen werden. Die Wettbewerbsintensität bleibt moderat, da Fachkenntnisse, Fermentationskapazität und regulatorische Expertise auch dann Markteintrittsbarrieren bleiben, wenn neue Nischenanbieter auf den Markt kommen.

Wichtigste Erkenntnisse des Berichts

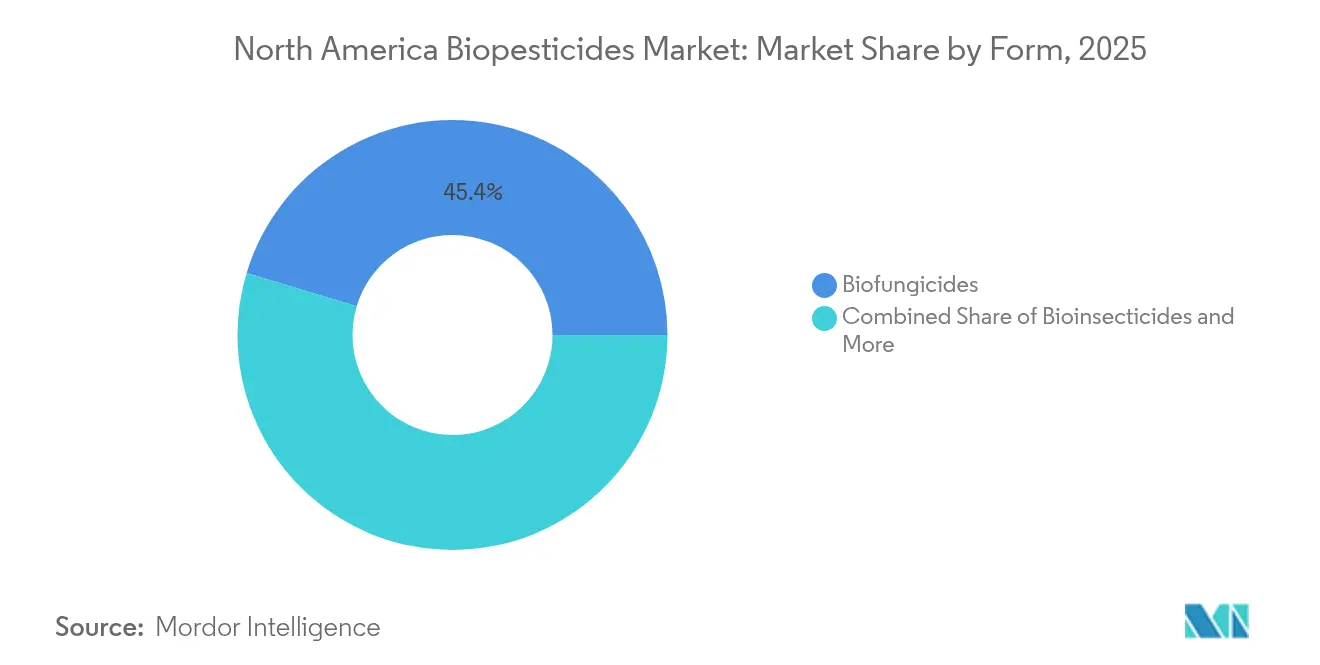

- Nach Form haben Biofungizide im Jahr 2025 einen Anteil von 45,35% am nordamerikanischen Biopestizide-Markt gehalten, während Bioinsektizide bis 2031 den schnellsten CAGR von 14,03% verzeichnen sollen.

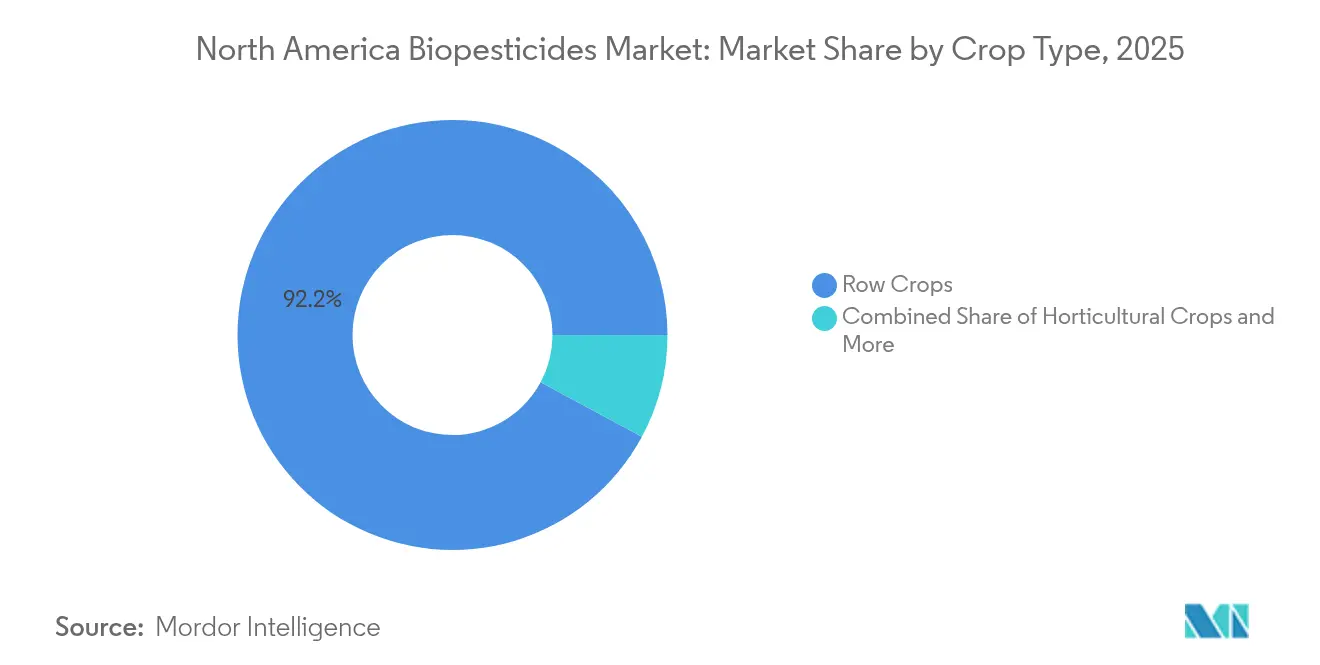

- Nach Ernteart machten Reihenkulturen im Jahr 2025 92,15% der Marktgröße des nordamerikanischen Biopestizide-Marktes aus und entwickeln sich mit einem CAGR von 12,41% bis 2031.

- Nach Geographie hielt die Vereinigten Staaten im Jahr 2025 einen dominanten Umsatzanteil von 68,74%, während Mexiko bis 2031 mit einem CAGR von 14,05% wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im nordamerikanischen Biopestizide-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Umstellung von chemischen auf rückstandsfreie Pflanzenschutzmittel | +3.2% | Global, mit früher Einführung in Kalifornien, Ontario und Mexikos Exportregionen | Mittelfristig (2-4 Jahre) |

| Regulatorische Schnellzulassungen für Biopestizide-Wirkstoffe | +2.8% | Vereinigte Staaten und Kanada, begrenzte Auswirkung in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Ausdehnung der Flächen für Landwirtschaft unter kontrollierten Bedingungen | +2.1% | Kernbereich Nordamerika, konzentriert in Gewächshaus-Clustern | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Mikroverkapselungs- und Formulierungstechnologien | +1.9% | Global, mit F&E-Zentren in North Carolina, Quebec und Kalifornien | Mittelfristig (2-4 Jahre) |

| Unternehmerische Nachhaltigkeitsverpflichtungen, die die Einführung durch Landwirte fördern | +1.7% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Mittelfristig (2-4 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften für reduzierten Einsatz chemischer Pestizide | +1.4% | Hauptsächlich Vereinigte Staaten, Pilotprogramme in Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Umstellung von chemischen auf rückstandsfreie Pflanzenschutzmittel

Pestizidfreie Erzeugnisse sind zu einem Einzelhandelsimperativ geworden, da Walmart Incorporated im Jahr 2024 Standards für rückstandsfreie Beschaffung eingeführt hat, die Lieferanten dazu zwingt, messbare Reduzierungen des synthetischen Einsatzes zu dokumentieren. Hochwertige Tafeltrauben, Beeren und Blattgemüse stehen unter dem größten Druck, da Rückstandsüberschreitungen zu Sendungsablehnungen führen. Exportorientierte Erzeuger in Baja California, Florida und British Columbia setzen präventiv Bacillus subtilis Biofungizide und Beauveria bassiana Bioinsektizide ein, um die Schwellenwerte der Europäischen Union zu erfüllen. Der Trend stärkt integrierte Pflanzenschutzprogramme, bei denen Biopestizide rotiert werden können, um die Resistenzentwicklung zu verlangsamen. Infolgedessen organisieren viele große Agrarbetriebe nun Schulungsmodule für Mitarbeiter, die sich auf biologische Anwendungszeitpunkte und die Kompatibilität mit bestehenden Pflanzenschutzregimen konzentrieren.

Regulatorische Schnellzulassungen für Biopestizide-Wirkstoffe

Das Gesetz zur Verbesserung der Pestizidregistrierung (PRIA) der EPA begrenzt die Überprüfung biologischer Einreichungen auf 12 Monate, gegenüber 36 Monaten für synthetische Chemikalien [1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „Gesetz zur Verbesserung der Pestizidregistrierung”, epa.gov. Die Schädlingsmanagement-Regulierungsbehörde (PMRA) Kanadas bietet ein paralleles Schnellverfahren an, während Mexikos Nationaler Dienst für Gesundheit, Sicherheit und Qualität in der Agrarnahrungsmittelwirtschaft (SENASICA) traditionelle Zeitpläne beibehält, die neue Marktzugänge verlangsamen. Beschleunigte Zulassungen fördern Investitionen in Forschung und Entwicklung bei Mikroorganismen wie Chromobacterium subtsugae und Trichoderma harzianum. Geringere toxikologische Datenanforderungen senken auch die Entwicklungskosten und ermöglichen es mittelgroßen Innovatoren, mit multinationalen Unternehmen zu konkurrieren. Infolgedessen sind die Einführungspipelines für Bioinsektizide und Nematizide angeschwollen und verkürzen den Innovationsabstand zu synthetischen Mitteln.

Ausdehnung der Flächen für Landwirtschaft unter kontrollierten Bedingungen

Die Landwirtschaft unter kontrollierten Bedingungen (CEA), einschließlich Gewächshäuser und vertikale Farmen, wuchs im Jahr 2024 in Nordamerika um 15% gegenüber dem Vorjahr.[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Forschungsinitiative zur Landwirtschaft unter kontrollierten Bedingungen”, usda.gov Geschlossene Räume verstärken die Wirksamkeit von Biologika, da Temperatur, Luftfeuchtigkeit und UV-Strahlung reguliert werden, was nützlichen Pilzen und Bakterien ermöglicht, Pflanzenoberflächen effektiv zu besiedeln. Arbeitssicherheitsvorschriften schränken den Einsatz chemischer Begasungsmittel in CEA-Strukturen ein, sodass Biologika als praktische Alternative verbleiben. Produzenten von Gewächshaustomaten und Erdbeeren integrieren nun Räuberinsekten mit entomopathogenen Pilzen, um Weißfliegen- und Thripsbefall einzudämmen. Das vorhersehbare Mikroklima steigert auch die Investitionsrendite für höherpreisige Formulierungen mit verlängerter Restwirkung.

Fortschritte bei Mikroverkapselungs- und Formulierungstechnologien

Verkapselungsinnovationen verlängern die kommerzielle Haltbarkeit von 18 auf 36 Monate und ermöglichen die Lagerung bei Umgebungstemperaturen.[3]Quelle: Amerikanische Chemische Gesellschaft, „Fortschritte in der Biopestizide-Formulierungstechnologie”, acs.org Corteva Agriscience erhielt im Jahr 2024 ein Patent des Patent- und Markenamts der Vereinigten Staaten (USPTO) für eine temperaturstabile Bacillus thuringiensis-Beschichtung, die Sporen vor oxidativem Stress schützt. Solche Fortschritte reduzieren den Kühlbedarf erheblich, der bis zu 30% zu den Vertriebskosten beigetragen hatte. Kapseln mit gesteuerter Freisetzung synchronisieren nun die Sporenkeimung mit Schädlingslebenszyklen, erhöhen die Feldwirksamkeit und ermöglichen weniger Sprühdurchgänge. Die Formulierungswissenschaft schließt daher die Komfortlücke gegenüber chemischen Gegenstücken und ermutigt große Einzelhändler, Biologika über Mainstream-Kanäle zu bevorraten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kürzere Haltbarkeit und Anforderungen an die Kühlkette | -2.3% | Global, besonders herausfordernd in Mexikos Vertriebsnetzen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Feldwirksamkeit unter extremen klimatischen Bedingungen | -1.8% | Südwesten der Vereinigten Staaten, Nordmexiko, Prärieprovinzen | Mittelfristig (2-4 Jahre) |

| Hohe Preisaufschläge gegenüber synthetischen Pestiziden | -1.5% | Global, am ausgeprägtesten bei preissensiblen Reihenkulturanwendungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Registrierungsanforderungen auf Staatsebene innerhalb der Vereinigten Staaten | -1.2% | Ausschließlich Vereinigte Staaten, schafft Markteintrittsbarrieren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kürzere Haltbarkeit und Anforderungen an die Kühlkette

Viele mikrobielle Formulierungen verlieren bei dauerhaft über 30 °C liegenden Temperaturen ihre Lebensfähigkeit, was Hersteller zwingt, in Wüstenregionen von Arizona und Chihuahua Kühlfahrzeuge einzusetzen. Erhöhte Logistikkosten treiben die Einzelhandelspreise um 15-20% an und entmutigen die Einführung bei Kleinbauern. Branchenkooperationen mit Kühllageranbeietern werden ausgeweitet, bleiben aber an ländlichen Vertriebsknoten uneinheitlich. Fortschritte bei der Verkapselung erleichtern die Einschränkung, doch Dutzende Millionen Hektar haben noch immer keine zuverlässige Kühllagerung, was die Durchdringung bei Feldfrüchten in heißen Klimazonen begrenzt.

Begrenzte Feldwirksamkeit unter extremen klimatischen Bedingungen

Die Intensität der solaren Ultraviolettstrahlung und aride Winde in der Sonora-Wüste zersetzen mikrobielle Sporen innerhalb von Stunden und erfordern Wiederholungsanwendungen, die die Kostenwettbewerbsfähigkeit untergraben. Versuche des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) im Jahr 2024 zeigten, dass die Mortalitätsraten von Bioinsektiziden unter Hitzespitzen um 25% sanken. Erzeuger sichern sich ab, indem sie Biologika mit synthetischen Mitteln mit geringer Toxizität mischen, aber geteilte Programme erschweren die Rückstandskonformitätsdokumentation. Produktpipelines priorisieren nun UV-Blocker und Befeuchtungsmittel, die Sporen schützen, obwohl die kommerzielle Verfügbarkeit noch zwei bis drei Saisons entfernt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Bioinsektizide treiben Innovationen voran, während Biofungizide die Dominanz aufrechterhalten

Biofungizide beherrschten im Jahr 2025 45,35% des Marktanteils des nordamerikanischen Biopestizide-Marktes aufgrund ihrer bewährten Kontrolle von Boden- und Blattblattkrankheiten, die hochwertige Kulturen bedrohen. Produkte auf Basis von Bacillus subtilis und Bacillus pumilus werden im Obst-, Gemüse- und Zierpflanzensektor weitgehend eingesetzt, wo Krankheitsdruck und Rückstandsbedenken zusammentreffen. Die Wachstumsdynamik des Segments ist stetig, da neue Stämme die Krankheitsunterdrückung kontinuierlich verbessern, während die Registrierungswege günstig bleiben. Die Mikroverkapselung hat die Persistenz auf dem Blatt verlängert und den Schutz während feuchter Intervalle verbessert, wenn Krankheitsausbrüche ihren Höhepunkt erreichen. Integrierte Programme rotieren nun biologische Fungizide mit synthetischen Mitteln mit reduziertem Risiko, um Resistenzen zu managen, ohne die Rückstandsgrenzen des Einzelhandels zu überschreiten.

Das Bioinsektizide-Segment soll bis 2031 mit einem CAGR von 14,03% wachsen. Wirkstoffe wie Beauveria bassiana, Isaria fumosorosea und Chromobacterium subtsugae bieten eine gezielte Bekämpfung von Thrips, Blattläusen und Schmetterlingslarven und schonen dabei nützliche Insekten. Regulatorische Beschränkungen für Neonikotinoide und Pyrethroide beschleunigen den Marktbedarf. Von Gewächshaus-Erzeugerverbänden finanzierte Forschungskonsortien konzentrieren sich auf Phagen- und virale Bioinsektizide, die einen Einmalanwendungsschutz versprechen, was die Innovationstrajektorie unterstreicht. Marktzugänger lizenzieren oft universitär entwickelte Stämme, verkürzen die Entdeckungszyklen und stärken ein lebhaftes Start-up-Ökosystem.

Nach Ernteart: Reihenkulturen dominieren trotz gartenbaulicher Innovation

Reihenkulturen absorbierten im Jahr 2025 92,15% der Biopestizide-Mengen, was die riesige Anbaufläche von Mais, Soja und Baumwolle im Mittleren Westen und den südlichen Plains widerspiegelt. Saatgutbehandlungsformate verankern die Nachfrage, da sie bei der Aussaat einen saisonlangen Wurzelschutz bieten und den Bedarf an Blattbehandlungen in der Saison reduzieren. Die Marktgröße des nordamerikanischen Biopestizide-Marktes für Saatgutbehandlungen von Reihenkulturen soll mit einem CAGR von 12,41% wachsen, da mikrobielle Konsortien mit Mikronährstoffen gemischt werden, die die frühe Vitalität steigern. Die Sensibilität gegenüber Preisaufschlägen bleibt bestehen, und die Akzeptanzvariabilität hängt von Rohstoffpreiszyklen ab.

Gartenbaupflanzen präsentieren, obwohl kleiner im Volumen, ein schnelleres Umsatzwachstum. Gewächshauspaprika, Tomaten und Gurken setzen routinemäßig Biologika in geschlossenen Systemen ein, in denen die Freisetzung nützlicher Insekten mit mikrobiellen Sprühungen kombiniert wird, um Nullrückstandsziele zu erreichen. Blaubeeren- und Mandelplantagen in Kalifornien integrieren Trichoderma-Biofungizide, um Bodenpathogene zu unterdrücken und gleichzeitig die Gesundheit der Bestäuber zu unterstützen, und erzielen so Erzeugerprämien in Exportkanälen. Aufkommende biologische Nematizide bekämpfen Meloidogyne-Befall bei Wurzelgemüse und schaffen neue Querverweisung-Möglichkeiten für Anbieter, die auf die Nematodenkontrolle spezialisiert sind.

Geographische Analyse

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 68,74% des Umsatzes aufgrund regulatorischer Klarheit und der Konzentration biologischer Anbauflächen in Kalifornien und Washington. Allein Kalifornien repräsentierte 35,0% des nationalen Verbrauchs, da staatliche Umweltvorschriften chemische Optionen einschränken. Die Marktgröße des nordamerikanischen Biopestizide-Marktes, die den Gewächshausgemüse der Vereinigten Staaten zuzuschreiben ist, soll in den kommenden Jahren erheblich wachsen, da Betreiber unter kontrollierten Bedingungen die Anbaufläche in der Nähe von Bevölkerungszentren erweitern.

Mexiko verzeichnet die schnellste regionale Expansion mit einem CAGR von 14,05%. Exportorientierte Erzeuger in Sinaloa und Jalisco beschleunigen die biologische Einführung, um die Rückstandsgrenzen der Europäischen Union zu erfüllen. SENASICA hat Dossierformate vereinfacht und die durchschnittliche Registrierungszeit erheblich verkürzt. Lücken in der Kühlketteninfrastruktur begrenzen weiterhin die Einführung in abgelegenen Produktionszonen. Staatliche Subventionsprogramme, die einen Teil des Kaufpreises für Biologika im Rahmen des Programms für nachhaltige Landwirtschaft erstatten, fördern die Nachfrage weiter.

Kanada hält einen bedeutenden Umsatzanteil, der von Gewächshaus-Hubs in Ontario und Getreidegürteln in Saskatchewan und Alberta getragen wird. Kanadische Erzeuger nutzen die Gegenseitigkeit der Schädlingsmanagement-Regulierungsbehörde mit EPA-Registrierungen, um schnelleren Zugang zu neuen Stämmen zu erhalten. Die Einführung weitet sich von hochwertigen Gewächshaus-Gurken auf Raps mit breiter Fläche aus, wo Biologika nun als Saatgutbehandlungspartner dienen, die frühe Wurzelkrankheiten mindern. Der Rest Nordamerikas bleibt im Anfangsstadium, profitiert jedoch von der regionalen Handelserleichterung im Rahmen des Abkommens zwischen Kanada, den Vereinigten Staaten und Mexiko (CUSMA).

Wettbewerbslandschaft

Corteva Agriscience führte das Anbieterfeld in den letzten Jahren an, machte jedoch nur einen kleinen Teil des gesamten nordamerikanischen Biopestizide-Marktumsatzes aus, was die stark fragmentierte Natur dieses Marktes unterstreicht. Kein anderes einzelnes Unternehmen hielt einen bedeutenden Anteil, und der kombinierte Anteil der größten Unternehmen blieb begrenzt, was eine lange Liste zahlreicher Spezialanbieter hinterlässt, die sich auf Einzelschädlings- oder Einzelkulturnischen konzentrieren. Die Fragmentierung spiegelt die große Anzahl mikrobieller Stämme, diverse Kulturziele und das Fehlen einer Plattformtechnologie wider, die alle agronomischen Bedürfnisse in verschiedenen Klimazonen ansprechen kann.

Strategische Schritte konzentrieren sich daher auf kleinmaßstäbliche Akquisitionen und Lizenzvereinbarungen anstatt auf aufsehenerregende Fusionen. Marrone Bio Innovations lizenziert Verkapselungspatente an regionale Formulierer, während Certis Biologicals Eigenmarkenvereinbarungen mit lokalen Händlern in den Great Plains ausweitet, um die Marktpräsenz zu vertiefen. Biobest Group N.V. und Koppert B.V. verfolgen beide Partnerschaften mit Gewächshaus-Gemüsegenossenschaften und tauschen biologische Inputs gegen Schädlingsüberwachungsdaten aus, die Produktverbesserungen verbessern.

Etablierte Unternehmen verteidigen Einflussfelder durch proprietäres Fermentations-Know-how und regulatorische Dossiers, während Start-ups universitäre Forschungsstipendien nutzen, um Schmalspektrum-Bioinsektizide einzuführen, die unter dem Biopestizide-Programm der Umweltschutzbehörde der Vereinigten Staaten (EPA) schnelle Zulassungen erhalten. Unternehmen für digitale Landwirtschaft wie Terramera Inc. integrieren Sporenlebensfähigkeitssensoren mit Drohnensprühkarten, senken Anwendungskosten und helfen kleineren Marken, Glaubwürdigkeit aufzubauen. Da klimabedingte Schädlingsverschiebungen auftreten, erproben Erzeuger zunehmend mehrere Biologika pro Saison, was die Fluktuation verstärkt und verhindert, dass ein Anbieter langfristigen Marktanteil sichern kann.

Marktführer im nordamerikanischen Biopestizide-Markt

Corteva Agriscience

Certis Biologicals (Mitsui & Co., Ltd.)

Marrone Bio Innovations Inc. (Bioceres Crop Solutions Corp.)

Bioworks Inc.

Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BioWorks Inc. führte PRINCIPLE WP ein, ein Bioinsektizid, das mit Beauveria bassiana formuliert wurde und auf die Bekämpfung von Schädlingen wie Thrips, Blattläusen und Weißfliegen abzielt. Es ist für den Einsatz in Gewächshaus- und Feldkulturen vorgesehen und bietet Erzeugern in den USA und Kanada eine nachhaltige und effiziente Pflanzenschutzoption.

- Dezember 2024: UPL Corp (USA) führte NIMAXXA ein, ein mikrobiell basiertes Bionematizid-Saatgutbehandlungsmittel für Soja und Mais. Das Produkt bietet dreifachen Schutz durch Unterdrückung von Nematoden, Verbesserung der Wurzelgesundheit und Steigerung der Nährstoffaufnahme, was nachhaltige Landwirtschaftspraktiken auf dem US-Markt unterstützt.

- Juli 2024: Andermatt Group AG übernahm BioTEPP Inc., ein kanadisches Unternehmen, das für sein Virosoft CP4 Granulovirus-Biopestizid bekannt ist, das auf Apfelwickler abzielt. Diese Übernahme stärkt die Präsenz von Andermatt in Nordamerika und erweitert sein Portfolio an biologischem Pflanzenschutz.

Berichtsumfang des nordamerikanischen Biopestizide-Marktes

Der Bericht über den nordamerikanischen Biopestizide-Markt ist segmentiert nach Form (Biofungizide, Bioherbizide und Bioinsektizide), Ernteart (Handelsfrüchte, Gartenbaupflanzen und Reihenkulturen) und Geographie (Kanada, Mexiko und Vereinigte Staaten). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Biofungizide |

| Bioherbizide |

| Bioinsektizide |

| Sonstige Biopestizide |

| Handelsfrüchte |

| Gartenbaupflanzen |

| Reihenkulturen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest von Nordamerika |

| Form | Biofungizide |

| Bioherbizide | |

| Bioinsektizide | |

| Sonstige Biopestizide | |

| Ernteart | Handelsfrüchte |

| Gartenbaupflanzen | |

| Reihenkulturen | |

| Land | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen an Biopestiziden, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- ERNTEART - Die Ernteart umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaupflanzen (Obst und Gemüse) und Handelsfrüchte (Plantagenpflanzen, Faserpflanzen und sonstige Industriepflanzen).

- FUNKTION - Die Pflanzenschutzfunktion landwirtschaftlicher Biologika umfasst Produkte, die verschiedene biotische und abiotische Stressfaktoren verhindern oder kontrollieren.

- TYP - Biopestizide verhindern oder kontrollieren verschiedene Schädlinge, einschließlich Insekten, Krankheiten und Unkräuter, damit diese keine Kulturpflanzenschäden und Ernteverluste verursachen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelsfrüchte | Handelsfrüchte sind nicht zum Verzehr bestimmte Pflanzen, die als Ganzes oder als Teil der Ernte verkauft werden, um Endprodukte zur Gewinnerzielung herzustellen. |

| Integriertes Schädlingsmanagement (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Kontrollen, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgetragen wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Koformulierstoffen wie Lösungsmitteln, Trägerstoffen, inertem Material, Netzmitteln oder Hilfsstoffen, die zur Erzielung einer optimalen Produktwirksamkeit formuliert werden. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, mit dem Schweregrad der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in den Wirtsinsekten ablegen, wobei ihre Larven den Wirtsinsekten als Nahrungsquelle dienen. In der Landwirtschaft können Parasitoide als eine Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biofertilisatoren | Biofertilisatoren enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schädlingsschäden an den Kulturen zu kontrollieren. Einige häufige Räuberarten in der Landwirtschaft sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf Umwelt und menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Förderung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt wird. |

| Proteinhydrolysate (PH) | Biostimulanzien auf Basis von Proteinhydrolysaten enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit zu verbessern, indem sie pflanzliche Prozesse (Stoffwechsel) stimulieren. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgetragen werden und die Bodengesundheit verbessern, wie z.B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Kulturetablierung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium erhalten Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff zur Verfügung stellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| Landwirtschaftlicher Forschungsdienst (ARS) | ARS ist die wichtigste wissenschaftliche hauseigene Forschungsbehörde des Landwirtschaftsministeriums der USA. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Interaktion von Pilzen mit den Nährwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch die Pilze durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell entwickeln: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.