Marktgröße und Marktanteil für nicht virale Wirkstoffverabreichungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

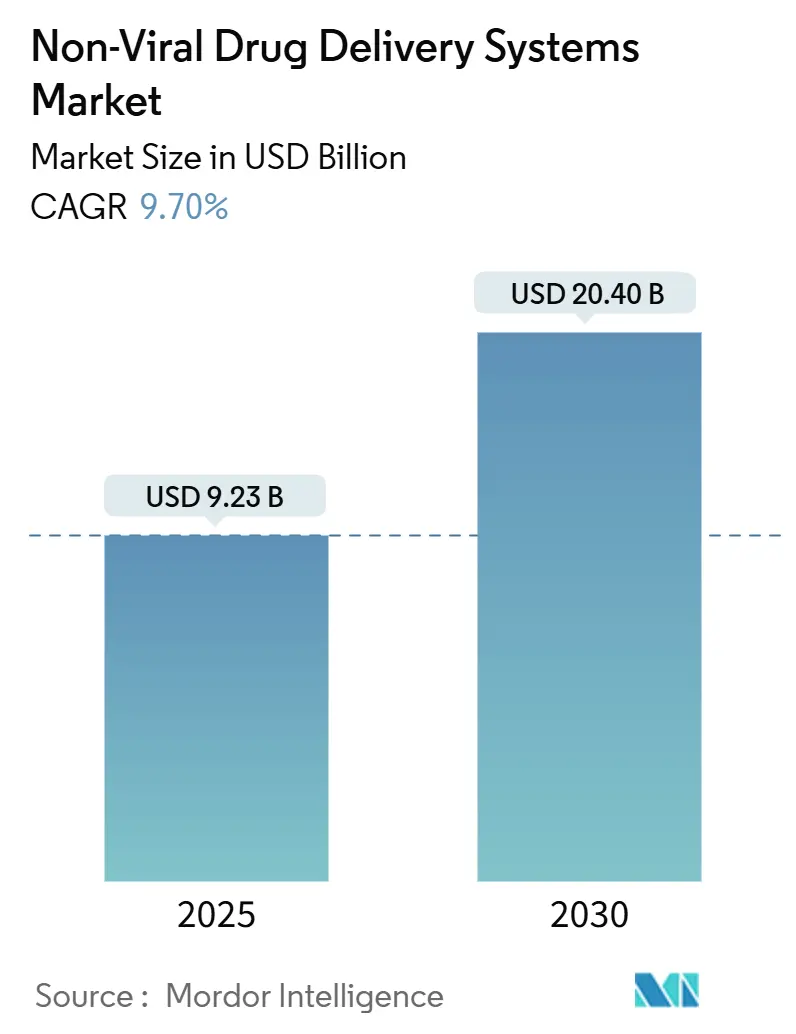

| Marktgröße (2025) | 9.23 Milliarden US-Dollar |

| Marktgröße (2030) | 20.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.70% CAGR |

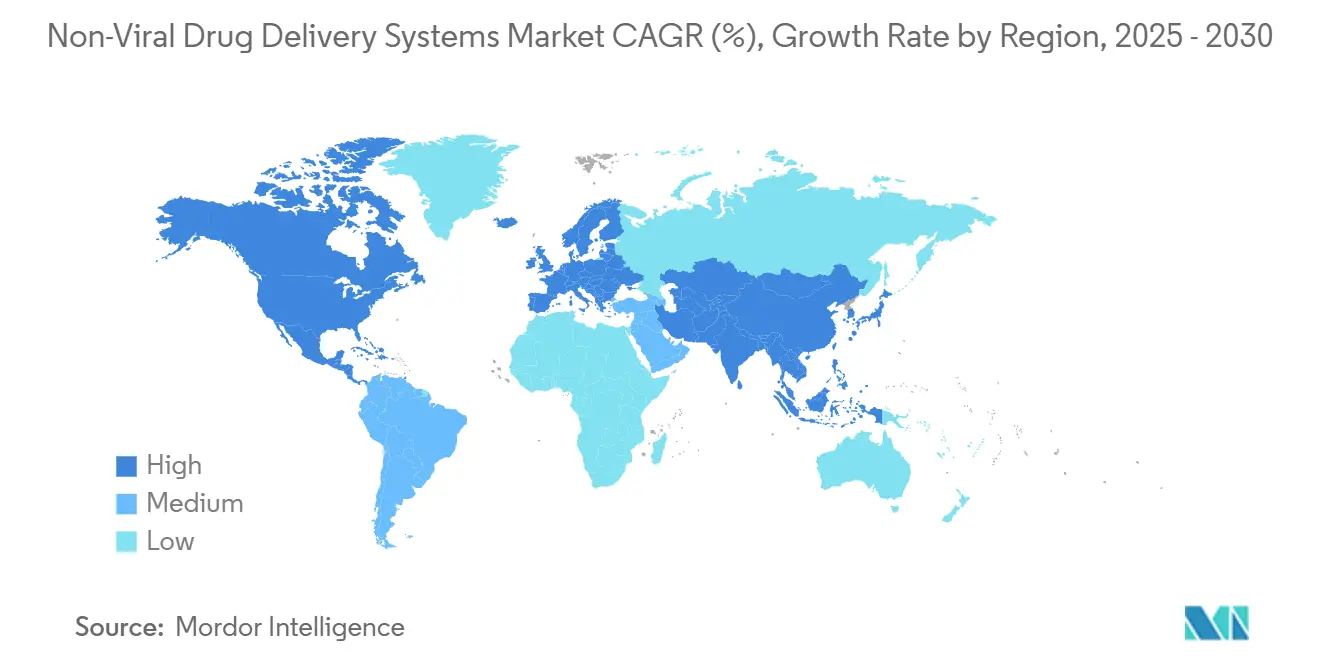

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht virale Wirkstoffverabreichungssysteme von Mordor Intelligence

Die Marktgröße für nicht virale Wirkstoffverabreichungssysteme erreichte im Jahr 2025 einen Wert von 9,23 Milliarden USD und wird bis 2030 voraussichtlich auf 20,4 Milliarden USD anwachsen, was einer CAGR von 9,7 % im Prognosezeitraum entspricht. Der rasche Ausbau validierter Lipid-Nanopartikel (LNP)-Anlagen, eine durch mikrofluidische Durchlaufproduktion erzielte Senkung der Herstellungskosten um 50 % sowie das wachsende Vertrauen in mRNA und selbstverstärkende RNA (saRNA) haben den Markt für nicht virale Wirkstoffverabreichungssysteme von der explorativen Wissenschaft hin zur etablierten Therapie geführt. Die Risikokapitalfinanzierung für Nanomedizin stieg stark an und überstieg im Jahr 2025 allein für Exosom-Pipelines 570 Millionen USD; große Pharmaunternehmen stellten Budgets in Milliardenhöhe bereit, um die nicht virale Kapazität auszubauen. Regulatorische Fast-Track-Programme für Oligonukleotide und LNPs verkürzen die Zulassungsfristen, während KI-gestütztes Lipiddesign die Entdeckung neuartiger Träger mit verbesserter Transfektion und Gewebespezifität beschleunigt. Trotz dieser Treiber stellen kapitalintensive GMP-Produktion und ungeklärte Fragen zur langfristigen Biodistribution von Nanopartikeln anhaltende Hindernisse dar, die Branchenakteure gemeinsam angehen müssen.

Wesentliche Erkenntnisse des Berichts

- Nach therapeutischer Nutzlast entfielen mRNA und saRNA im Jahr 2024 auf 42,7 % des Marktanteils für nicht virale Wirkstoffverabreichungssysteme und werden bis 2030 voraussichtlich eine CAGR von 19,7 % verzeichnen.

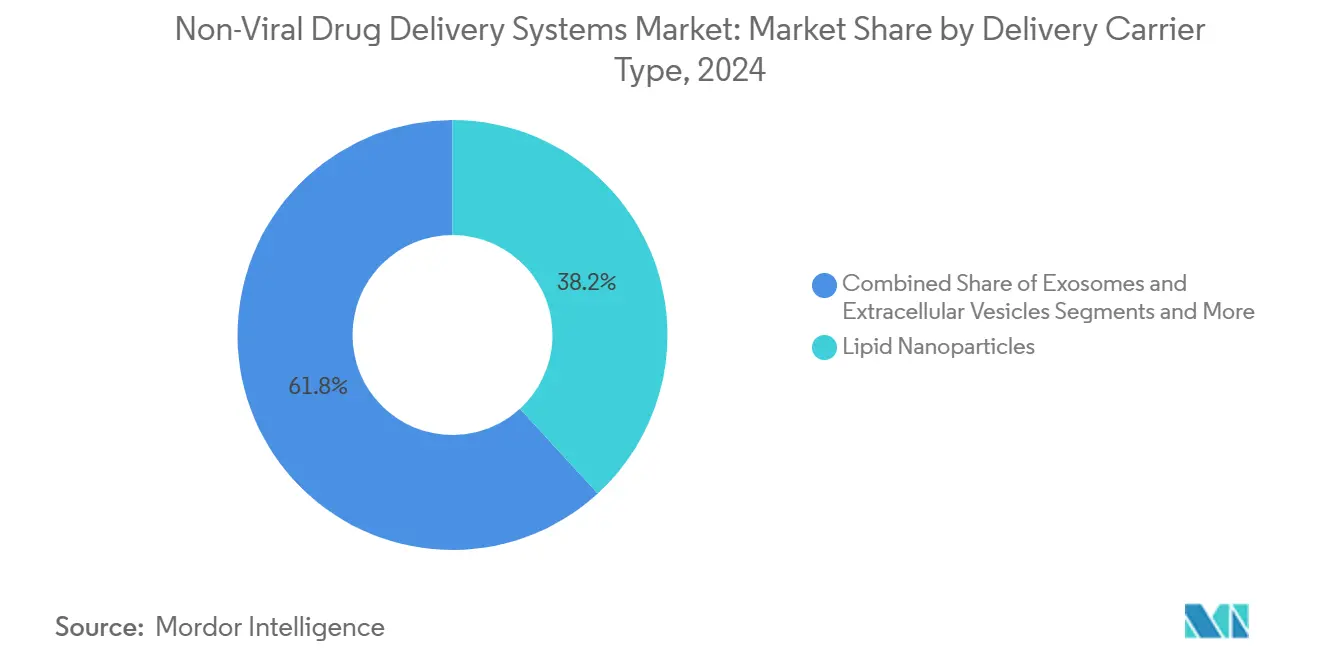

- Nach Trägertyp hielten Lipid-Nanopartikel im Jahr 2024 einen Umsatzanteil von 38,2 %, während Exosomen und extrazelluläre Vesikel bis 2030 mit einer CAGR von 18,4 % wachsen werden.

- Nach Verabreichungsweg führten intravenöse Lösungen im Jahr 2024 mit einem Anteil von 51,9 %; intranasale Formulierungen entwickeln sich mit einer CAGR von 14,2 % auf der Grundlage von Nase-zu-Gehirn-Programmen weiter.

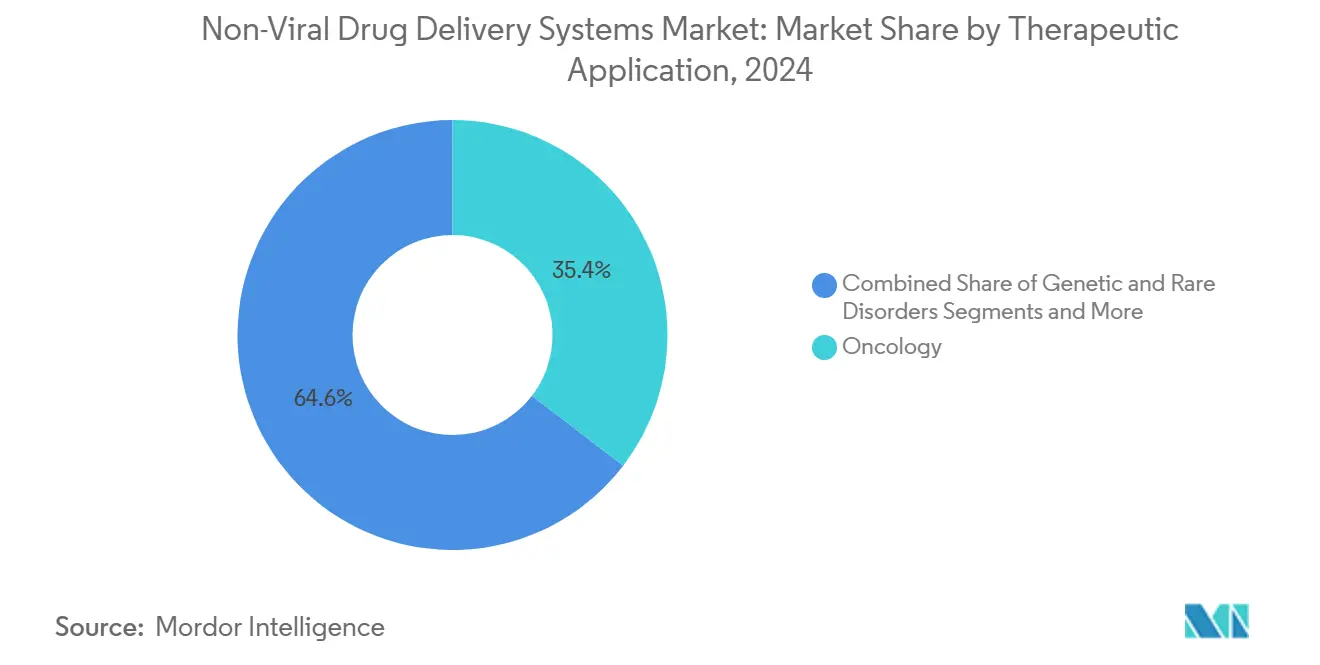

- Nach therapeutischer Anwendung entfiel die Onkologie im Jahr 2024 auf 35,4 % der Marktgröße für nicht virale Wirkstoffverabreichungssysteme, während genetische und seltene Erkrankungen im Prognosezeitraum mit einer CAGR von 17,3 % wachsen werden.

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen im Jahr 2024 48,1 % der Ausgaben; CDMOs und CROs werden jedoch voraussichtlich eine CAGR von 12,8 % verzeichnen, da die Nachfrage nach Auslagerung steigt.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 42,7 %, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 11,5 % am schnellsten wachsen wird.

Globale Trends und Erkenntnisse im Markt für nicht virale Wirkstoffverabreichungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rascher Ausbau von Lipid-Nanopartikel (LNP)-Plattformen nach der Validierung durch mRNA-Impfstoffe | +2.10% | Global, mit Führungsrolle von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Finanzierung für Nanomedizin und genomeditierungsbasierte Therapeutika | +1.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch schwer behandelbare Krebserkrankungen, die zielgerichtete Träger erfordern | +1.50% | Global, mit stärkerem Einfluss in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Fast-Track-Wege für nicht virale Verabreichungstherapeutika | +1.30% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Lipid- und Polymerdesign zur Erschließung neuartiger Trägerbibliotheken | +1.20% | Global, konzentriert in Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Mikrofluidische Durchlaufproduktion zur Senkung der Herstellungskosten um mehr als 50 % | +1.00% | Globale Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von LNP-Plattformen nach der mRNA-Validierung

Massenimpfkampagnen haben bewiesen, dass LNPs in pharmazeutischer Qualität global hergestellt und vertrieben werden können, was Unternehmen wie Moderna dazu veranlasste, 4,5 Milliarden USD für den Ausbau nicht-impfstoffbezogener Pipelines in der Onkologie und bei seltenen Erkrankungen bereitzustellen.[1]BioProcess Insider, „Interne und externe Investitionen zur Weiterentwicklung von Moderna über COVID hinaus”, bioprocessintl.com Vertragslieferanten steigerten ihre Produktion; CordenPharma weitete die Lipidproduktion in der Schweiz, Frankreich und Colorado aus, um eine konsistente Rohstoffversorgung sicherzustellen. Etablierte regulatorische Präzedenzfälle ermöglichen es Entwicklern nun, frühere CMC-Pakete zu nutzen und neue LNP-basierte Therapeutika mit ähnlichen Zusammensetzungen im Fast-Track-Verfahren zuzulassen. Das Ergebnis sind verkürzte Entwicklungszeiten und ein gesteigertes Vertrauen bei Investoren, die den erfolgreichen kommerziellen Einsatz miterlebt haben.

Anstieg der Finanzierung für Nanomedizin und genomeditierungsbasierte Therapeutika

Risikokapital und Unternehmenskapital flossen im Jahr 2025 in Höhe von 570 Millionen USD in Exosom-Programme mit 120 aktiven Wirkstoffen.[2]MENAFN Staff, „Markt für Exosom-Therapeutika zieht im Jahr 2025 Investitionen in Höhe von 570 Millionen USD an”, MENAFN.com, menafn.com Große Allianzen veranschaulichen, wie diese Mittel eingesetzt werden: Moderna zahlte 40 Millionen USD im Voraus an Generation Bio für neuartige zellorientierte LNP-Technologie, die die Gewebeerreichbarkeit erweitert. Die Finanzierung beschleunigt die Entwicklung mehrerer Wirkstoffe und mindert das Risiko einzelner Programme. Der Fast-Track-Status, der dem H5N1-saRNA-Impfstoff von Arcturus gewährt wurde, zeigt, dass Regulierungsbehörden bereit sind, die Prüfung zu beschleunigen, wenn robuste präklinische Daten einen ungedeckten Bedarf belegen.

Zunehmende Belastung durch schwer behandelbare Krebserkrankungen, die zielgerichtete Träger erfordern

Die anhaltende Präsenz von Krebs treibt die Nachfrage nach Trägern an, die Tumormikroumgebungen durchdringen können, ohne systemische Toxizität auszulösen. Jüngste Zulassungen von Gentherapien für extrem seltene Erkrankungen haben den Weg für ähnliche Plattformen in der Onkologie geebnet. Lipide mit einstellbaren pKa-Werten verbessern die Tumorpenetration und minimieren die Off-Target-Exposition. Gleichzeitig treten CRISPR-fähige LNPs, die spezifisch auf solide Tumoren abzielen, in klinische Tests ein und bieten Präzisionsoptionen dort, wo virale Vektoren an ihre Grenzen stoßen.

Regulatorische Fast-Track-Wege für nicht virale Verabreichungstherapeutika

Dedizierte FDA-Leitlinien für Oligonukleotide und das Plattformbezeichnungsprogramm bieten Entwicklern klarere Roadmaps und eine fortlaufende Datenprüfung, was die Entwicklungszyklen verkürzt. Die Entwurfsregeln der britischen MHRA für individualisierte mRNA-Krebsimpfstoffe stärken die globale Harmonisierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Komplexe, kapitalintensive GMP-Produktion von Nanoträgern | -1.40% | Global, mit stärkerem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ungewisse langfristige Toxizitäts- und Biodistributionsprofile | -1.10% | Global, mit strengerer Aufsicht in EU und USA | Langfristig (≥ 4 Jahre) |

| Patentdickicht bei proprietären ionisierbaren Lipiden, das die Handlungsfreiheit einschränkt | -0.80% | Global, mit konzentriertem Einfluss in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Umwelt- und Gesundheitsbedenken hinsichtlich Nanopartikelabfallströmen | -0.60% | EU und Nordamerika führend, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe, kapitalintensive GMP-Produktion von Nanoträgern

Der Bau einer LNP-Anlage, die GMP-Anforderungen erfüllt, kann 100 Millionen USD übersteigen und erfordert eine hochpräzise Steuerung von Lipidverhältnissen, Durchflussraten und Aufreinigung. Analytische Instrumente zur Partikelcharakterisierung erhöhen die Betriebskosten, und Fachkräftemangel in Schwellenländern verlangsamt den Technologietransfer.

Ungewisse langfristige Toxizitäts- und Biodistributionsprofile

Nanopartikel interagieren auf komplexe Weise mit biologischen Systemen. Metallbasierte Partikel können oxidativen Stress und endotheliale Dysfunktion verursachen, was die Notwendigkeit lebenslanger Überwachungsrahmen selbst für scheinbar biologisch abbaubare Lipide unterstreicht.[3]Xianqiang Wang, „Kardiovaskuläre Toxizität metallbasierter Nanopartikel”, International Journal of Molecular Sciences, mdpi.com Regulierungsbehörden fordern nun erweiterte Toxikologiepakete, insbesondere für pädiatrische und chronische Indikationen, bei denen die kumulative Exposition eine Rolle spielt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Trägertyp: Exosomen treiben die Zielsteuerung der nächsten Generation voran

Lipid-Nanopartikel kontrollierten im Jahr 2024 38,2 % des Umsatzes, gestützt durch validierte Großserienproduktion. Exosomen werden jedoch mit einer CAGR von 18,4 % bis 2030 den schnellsten Anteil an neuen Mitteln auf sich vereinen, dank intrinsischer Biokompatibilität und der Fähigkeit, die Blut-Hirn-Schranke zu überwinden. Der Markt für nicht virale Wirkstoffverabreichungssysteme belohnt Plattformen, die skalierbare Prozesse mit gewebezielgerichteter Präzision verbinden, und das Exosom-Engineering profitiert nun von verbesserten Aufreinigungsverfahren und Methoden zur Beladung mit Nutzlasten.

Polymere Träger verzeichnen eine stetige, anwendungsspezifische Akzeptanz, insbesondere dort, wo kontrollierte Freisetzung von größter Bedeutung ist. Hybride anorganisch-lipidische Konstrukte wie siliziumstabilisierte LNPs fügen Bildgebungsfunktionalität hinzu und bieten modulare Oberflächen für die Ligandenanbindung. Regulierungsbehörden verfeinern modalitätsspezifische CMC-Checklisten, was das Feld für diversifizierte Trägerportfolios innerhalb des breiteren Marktes für nicht virale Wirkstoffverabreichungssysteme ebnet.

Nach therapeutischer Nutzlast: mRNA-Dominanz weitet sich über Impfstoffe hinaus aus

Das mRNA- und saRNA-Cluster entfiel im Jahr 2024 auf 42,7 % der Umsätze und wird bis 2030 jährlich um 19,7 % wachsen, was seine zentrale Rolle in der Marktgrößenprognose für nicht virale Wirkstoffverabreichungssysteme unterstreicht. Die Plattformvielseitigkeit ermöglicht die schnelle Kodierung jedes beliebigen Proteins, und saRNA reduziert den Dosisbedarf ohne Einbußen bei der Wirksamkeit.

siRNA, DNA-Plasmide und CRISPR-Frachten behalten zweistellige Wachstumsdynamik bei, indem sie Onkologie- und Seltene-Erkrankungen-Indikationen adressieren, die dauerhafte oder hochspezifische Editierungen erfordern. Die Verabreichung DNA-kodierter Biologika mittels Lipid-Nanopartikeln erzielte eine starke In-vivo-Expression mit günstigem Sicherheitsprofil und ebnet den Weg für größere Strukturgene, die bisher für virale Vektoren nicht zugänglich waren.

Nach Verabreichungsweg: Intranasale Verabreichung gewinnt an Dynamik

Intravenöse Formulierungen hielten im Jahr 2024 51,9 % des Umsatzes, begünstigt durch etablierte Dosierungsprotokolle und eine unkomplizierte pharmakokinetische Überwachung. Intranasale Programme verzeichnen jedoch mit einer CAGR von 14,2 % das stärkste Wachstum, indem sie direkte Nase-zu-Gehirn-Wege nutzen, die den First-Pass-Metabolismus und die systemische Verdünnung umgehen.

Orale und transdermale Ansätze schreiten durch strukturelles Engineering voran, das Nukleinsäuren vor rauen gastrischen oder dermalen Umgebungen schützt. Patentaktivitäten rund um Nasensprayvorrichtungen bestätigen einen Innovationsboom, der auf neurologische Erkrankungen mit hohem ungedeckten Bedarf ausgerichtet ist. Die Verbreitung routenoptimierter Plattformen erweitert den Markt für nicht virale Wirkstoffverabreichungssysteme und verbessert die Therapietreue der Patienten.

Nach therapeutischer Anwendung: Genetische Erkrankungen beschleunigen die Translation

Die Onkologie behielt im Jahr 2024 mit 35,4 % Umsatzanteil die Führungsposition, angetrieben durch die rasche Akzeptanz tumorzielgerichteter Nanopartikelformulierungen, die der Immunerkennung entgehen sollen. Dennoch werden genetische und seltene Erkrankungen – beflügelt durch erstmalige Zulassungen wie ELEVIDYS – bis 2030 voraussichtlich jährlich um 17,3 % wachsen und den Markt für nicht virale Wirkstoffverabreichungssysteme in Richtung lebenslanger krankheitsmodifizierender Therapien verschieben.

Infektionskrankheiten bleiben dank Plug-and-Play-Impfstoffvorlagen ein stabiler Beitragsfaktor, während neurologische und metabolische Kategorien an Dynamik gewinnen, da Träger, die die Blut-Hirn-Schranke überwinden und spezifische Zelltypen ansprechen können, in späte klinische Phasen vorrücken.

Nach Endnutzer: CDMOs profitieren von der Komplexität der Herstellung

Pharma- und Biotechunternehmen erwirtschafteten im Jahr 2024 48,1 % des Umsatzes, indem sie Entdeckung und Kommerzialisierung vorantrieben. Auftragsforschungs- und -herstellungsorganisationen verzeichneten eine CAGR von 12,8 % und sind bereit, einen größeren Anteil am Markt für nicht virale Wirkstoffverabreichungssysteme zu gewinnen, da Auftraggeber Lipidsynthese, Nanopartikelformulierung und Abfüll- und Verpackungsdienstleistungen auslagern.

Beispiele hierfür sind die Expansion von Vernal Biosciences in die GMP-mRNA- und LNP-Produktion sowie die Zusammenarbeit von Evonik Industries AG mit ST Pharm zur Bereitstellung von End-to-End-Nukleinsäurelösungen. Starke Compliance-Erfolgsbilanz und globale Kapazitäten positionieren führende CDMOs als unverzichtbare Partner für Unternehmen, denen es an eigener Fertigungstiefe mangelt.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 42,7 % der Ausgaben, unterstützt durch FDA-Leitlinien, die die Pharmakologie von Oligonukleotiden klären, sowie durch kumulierte Unternehmensausgaben für Forschung und Entwicklung von mehr als 4,5 Milliarden USD pro Jahr. Strategische Kooperationen, wie die Allianz von Moderna mit Generation Bio, verdeutlichen einen Clustereffekt in Boston und San Diego, wo Risikokapitalnetzwerke, Produktionsanlagen und regulatorisches Fachwissen zusammenkommen.

Europa hält einen bedeutenden Anteil am Markt für nicht virale Wirkstoffverabreichungssysteme dank harmonisierter EMA-Richtlinien und einer etablierten Lieferbasis in Deutschland, der Schweiz und dem Vereinigten Königreich. Die Übernahme von CureVac AG durch BioNTech für 1,25 Milliarden USD konsolidierte geistiges Eigentum und Produktionskapazitäten auf dem gesamten Kontinent mit dem Ziel, Impfstoffe der nächsten Generation zu entwickeln. Partnerschaften zwischen Evonik Industries AG und KNAUER zur Verfeinerung des LNP-Ausbaus spiegeln Europas Fokus auf fortschrittliche Fertigung und Nachhaltigkeitsprinzipien wider.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,5 %. Japan investiert in inländische mRNA-Anlagen, wie die Beteiligung von Meiji Seika Pharma an ARCALIS zur Stärkung lokaler Lieferketten zeigt. China baut CDMO-Kapazitäten für Oligonukleotide aus und zieht globale Kunden an, die eine kosteneffiziente und dennoch konforme Herstellung suchen. Regionale Regulierungsbehörden orientieren sich zunehmend an ICH-Standards, was die Hürden für grenzüberschreitende Produktregistrierungen senkt und den adressierbaren Markt für nicht virale Wirkstoffverabreichungssysteme vergrößert.

Wettbewerbslandschaft

Der Markt für nicht virale Wirkstoffverabreichungssysteme ist nach wie vor mäßig fragmentiert. Führende Akteure integrieren die vorgelagerte Lipidsynthese mit der nachgelagerten Abfüllung und Verpackung, um schlüsselfertige Lösungen anzubieten, während mittelgroße Innovatoren sich auf Nischenträger oder Krankheitsbereiche konzentrieren. Die Deals von BioNTech mit CureVac AG und Biotheus veranschaulichen einen Konsolidierungstrend, der darauf abzielt, mRNA-Design, Herstellung und klinische Pipelines unter einem Dach zu vereinen.

Die Intensität des geistigen Eigentums nimmt zu: Seit 2017 wurden über 1.300 Patente für fusogenbasierte Verabreichungssysteme angemeldet, was sowohl Chancen in weißen Flecken als auch Herausforderungen bei der Handlungsfreiheit schafft. Partnerschaften zwischen CordenPharma und Certest zur gemeinsamen Entwicklung ionisierbarer Lipide adressieren Patentengpässe und sichern gleichzeitig kommerzielle Versorgung.

Wettbewerbsvorteile hängen nun von KI-gestützter Formulierung, agiler Durchlaufproduktion und etablierten regulatorischen Beziehungen ab. Unternehmen, die diese drei Säulen erreichen, sichern sich schnellere Zulassungen, niedrigere Kostenstrukturen und differenzierte klinische Leistung und positionieren sich damit für Premiumpreise und größere Anteile am künftigen Wachstum des Marktes für nicht virale Wirkstoffverabreichungssysteme.

Marktführer der Branche für nicht virale Wirkstoffverabreichungssysteme

Moderna Inc.

BioNTech SE

Acuitas Therapeutics

Arcturus Therapeutics

Precision NanoSystems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BioNTech stimmte der Übernahme von CureVac AG in einem reinen Aktientausch im Wert von 1,25 Milliarden USD zu, um mRNA-Expertise für Krebsimpfstoffe der nächsten Generation zu bündeln.

- April 2025: BioNTech und Triastek stellten eine potenzielle Partnerschaft im Wert von 1,2 Milliarden USD zur Entwicklung von 3D-gedruckten oralen RNA-Therapeutika vor.

- April 2025: Die FDA erteilte dem saRNA-H5N1-Impfstoff ARCT-2304 von Arcturus den Fast-Track-Status.

- Januar 2025: Evonik Industries AG kooperierte mit ST Pharm, um gemeinsam Nukleinsäuresynthese- und LNP-Formulierungsdienstleistungen anzubieten und die End-to-End-Entwicklung von RNA-Arzneimitteln zu vereinfachen.

Umfang des globalen Berichts über den Markt für nicht virale Wirkstoffverabreichungssysteme

| Lipid-Nanopartikel |

| Polymere Nanopartikel |

| Liposomen |

| Exosomen und extrazelluläre Vesikel |

| Anorganische und hybride Nanoträger |

| mRNA und saRNA |

| siRNA / RNAi |

| DNA-Plasmide und Genomeditionierungssysteme (CRISPR/Cas, TALEN) |

| Niedermolekulare Wirkstoffe |

| Proteine und Peptide |

| Intravenös |

| Intranasal |

| Oral |

| Transdermal / Topisch |

| Sonstige (okular, inhalativ usw.) |

| Onkologie |

| Genetische und seltene Erkrankungen |

| Infektionskrankheiten |

| Neurologische Erkrankungen |

| Metabolische und endokrine Erkrankungen |

| Pharma- und Biotechnologieunternehmen |

| CDMOs / CROs |

| Akademische und Forschungseinrichtungen |

| Krankenhäuser und Fachkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Trägertyp | Lipid-Nanopartikel | |

| Polymere Nanopartikel | ||

| Liposomen | ||

| Exosomen und extrazelluläre Vesikel | ||

| Anorganische und hybride Nanoträger | ||

| Nach therapeutischer Nutzlast | mRNA und saRNA | |

| siRNA / RNAi | ||

| DNA-Plasmide und Genomeditionierungssysteme (CRISPR/Cas, TALEN) | ||

| Niedermolekulare Wirkstoffe | ||

| Proteine und Peptide | ||

| Nach Verabreichungsweg | Intravenös | |

| Intranasal | ||

| Oral | ||

| Transdermal / Topisch | ||

| Sonstige (okular, inhalativ usw.) | ||

| Nach therapeutischer Anwendung | Onkologie | |

| Genetische und seltene Erkrankungen | ||

| Infektionskrankheiten | ||

| Neurologische Erkrankungen | ||

| Metabolische und endokrine Erkrankungen | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| CDMOs / CROs | ||

| Akademische und Forschungseinrichtungen | ||

| Krankenhäuser und Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für nicht virale Wirkstoffverabreichungssysteme und welches Wachstum wird bis 2030 erwartet?

Er belief sich im Jahr 2025 auf 9,23 Milliarden USD und wird bis 2030 voraussichtlich 20,4 Milliarden USD erreichen, mit einer CAGR von 9,7 %.

Welcher Nutzlasttyp führt den Umsatz bei nicht viralen Wirkstoffverabreichungssystemen an?

mRNA und saRNA zusammen hielten im Jahr 2024 einen Anteil von 42,7 % und bleiben die am schnellsten wachsende Nutzlastklasse.

Warum gewinnen Auftragsherstellungsorganisationen in diesem Bereich Marktanteile?

Die GMP-Produktion von Lipid-Nanopartikeln ist kapitalintensiv, was Auftraggeber dazu veranlasst, an CDMOs auszulagern, die auf komplexe Formulierung und regulatorische Compliance spezialisiert sind.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum mit einer CAGR von 11,5 %, angetrieben durch japanische Forschungs- und Entwicklungsführerschaft und chinesische CDMO-Kapazitäten.

Was ist das wesentliche Hemmnis für die langfristige Akzeptanz?

Unsicherheit hinsichtlich der Toxizität bei chronischer Dosierung und der Biodistribution erfordert erweiterte Sicherheitsstudien, was den Fortschritt in späten Phasen verlangsamt.

Seite zuletzt aktualisiert am: