Marktgröße und Marktanteil für nachhaltige pharmazeutische Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

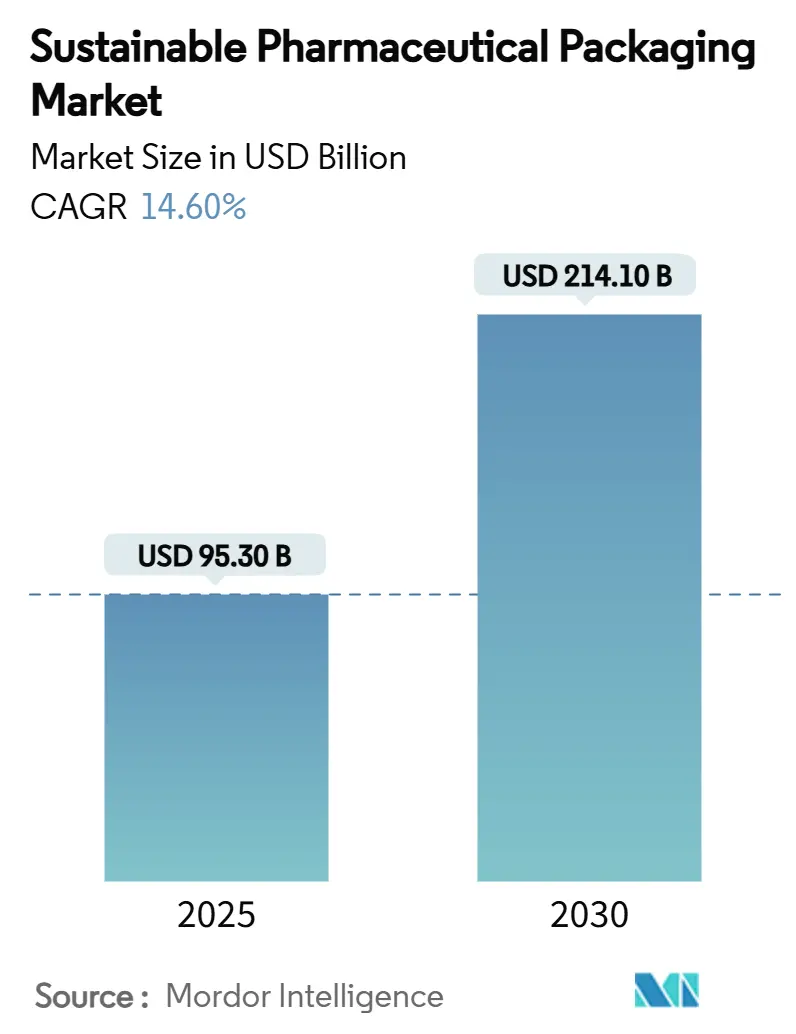

| Marktgröße (2025) | 95.30 Milliarden US-Dollar |

| Marktgröße (2030) | 214.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nachhaltige pharmazeutische Verpackungen von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für nachhaltige pharmazeutische Verpackungen im Jahr 2025 einen Wert von 95,3 Milliarden USD erreicht und bis 2030 auf 214,1 Milliarden USD anwächst, bei einer CAGR von 14,60 %. Verschärfte Vorschriften zur erweiterten Herstellerverantwortung (EPR) in Europa, dem Vereinigten Königreich und mehreren US-Bundesstaaten schaffen unmittelbare Kostenanreize für recycelbare und kohlenstoffarme Designs, was Unternehmensinvestitionen in neue Materialien und Fertigungssysteme beschleunigt. Nordamerika behält bis 2024 die Führungsposition dank ausgereifter Sammelinfrastruktur und früher Pilotprojekte zur Kreislaufwirtschaft, während der asiatisch-pazifische Raum am schnellsten voranschreitet, da Regierungen Exportanforderungen mit globalen Nachhaltigkeitsstandards in Einklang bringen. Verpackungshersteller priorisieren die Gewichtsreduzierung von Materialien und die Verwendung von Post-Consumer-Rezyklaten, um FrachtEmissionen zu senken und Quoten für Recyclinginhalt zu erfüllen. KI-gestützte Designwerkzeuge reduzieren den Materialeinsatz weiter, ohne die Integrität zu beeinträchtigen. Die Wettbewerbsintensität dreht sich um technologische Differenzierung, da regulatorische Compliance-Kosten Unternehmen begünstigen, die Barriereleistung und Rückverfolgbarkeit in großem Maßstab zertifizieren können, was den preisbasierten Wettbewerb einschränkt und Markteintrittsbarrieren erhöht.

Wichtigste Erkenntnisse des Berichts

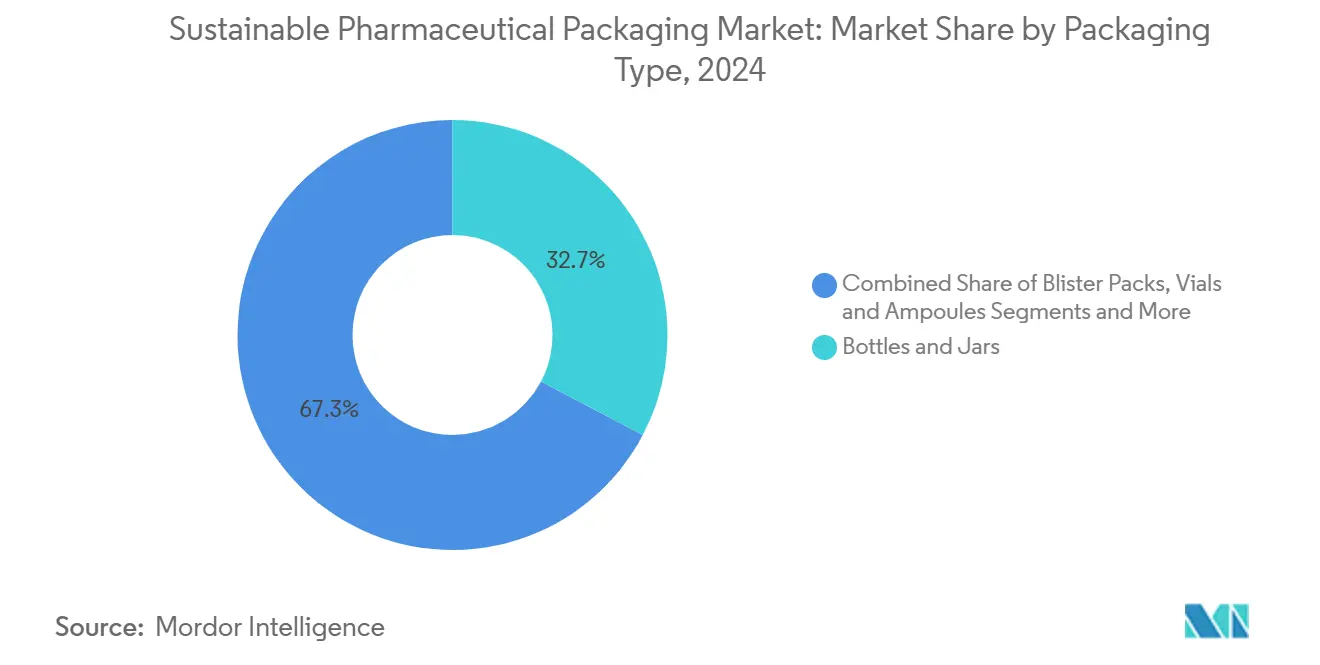

- Nach Verpackungstyp hielten Flaschen und Gläser im Jahr 2024 einen Marktanteil von 32,7 % am Markt für nachhaltige pharmazeutische Verpackungen, während vorgefüllte Spritzen und Kartuschen bis 2030 die höchste CAGR von 13,80 % verzeichneten.

- Nach Materialtyp führten konventionelle Kunststoffe mit einem Anteil von 45,2 % im Jahr 2024, während Biokunststoffe und pflanzenbasierte Polymere bis 2030 voraussichtlich mit einer CAGR von 14,50 % wachsen werden.

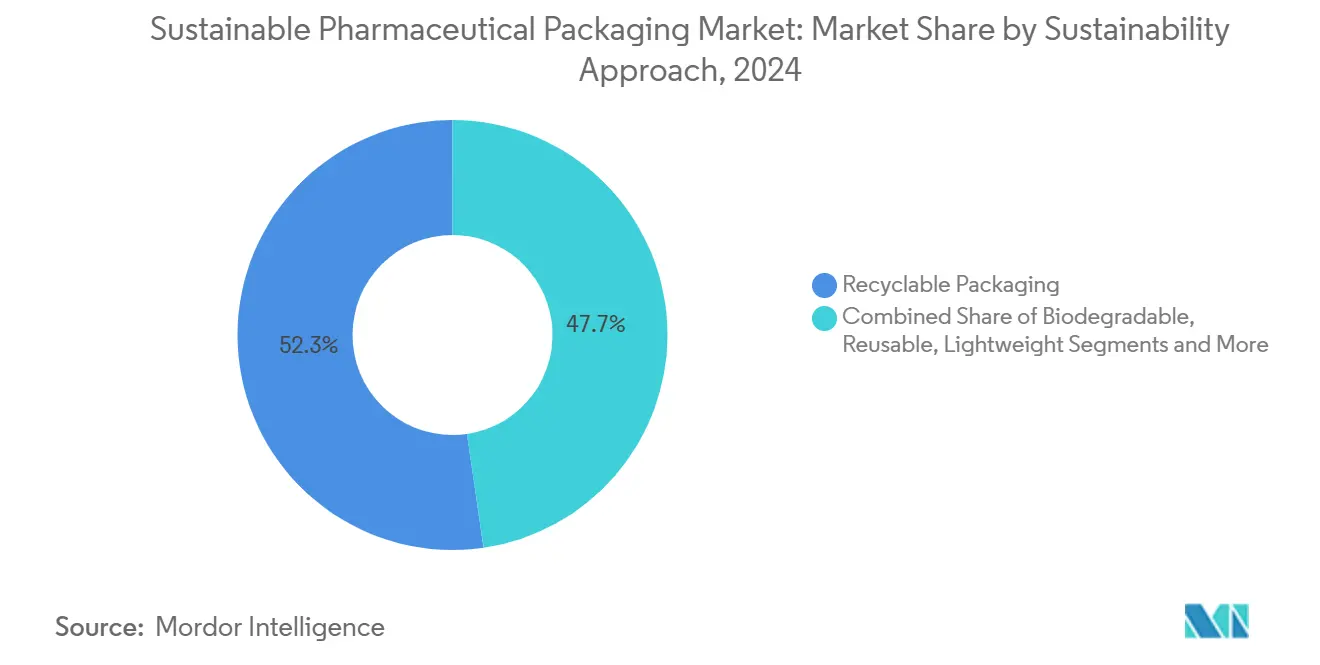

- Nach Nachhaltigkeitsansatz beherrschten recycelbare Systeme im Jahr 2024 52,3 % der Marktgröße für nachhaltige pharmazeutische Verpackungen, und biologisch abbaubare oder kompostierbare Formate werden zwischen 2025 und 2030 mit einer CAGR von 14,20 % expandieren.

- Nach Arzneimittelform entfielen auf feste Darreichungsformen im Jahr 2024 ein Anteil von 60,1 %, während parenterale Verpackungen die höchste CAGR von 12,40 % bis 2030 aufweisen.

- Nach Endnutzer kontrollierten Pharmahersteller im Jahr 2024 einen Anteil von 68,8 %, während Lohnverpackungsorganisationen bis 2030 die stärkste CAGR von 11,10 % verzeichnen.

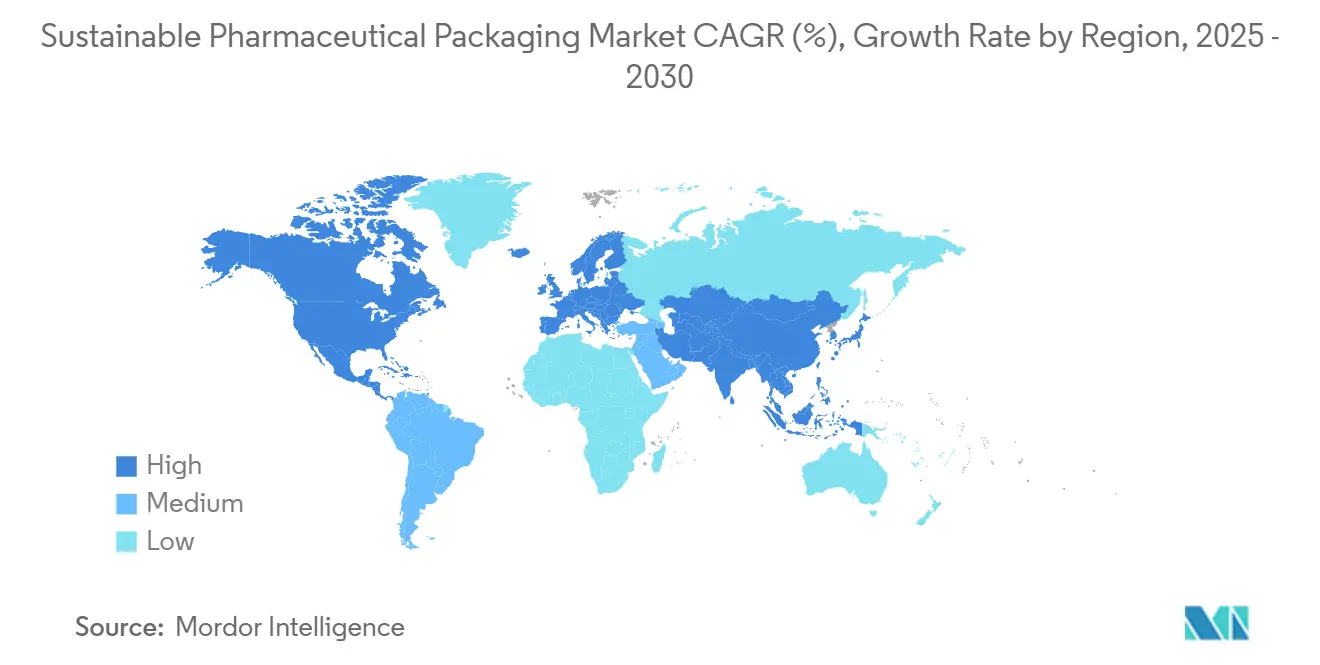

- Nordamerika erfasste im Jahr 2024 38,1 % der Marktgröße für nachhaltige pharmazeutische Verpackungen, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 15,80 % beschleunigt.

Globale Markttrends und Erkenntnisse für nachhaltige pharmazeutische Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EPR- und Recyclingvorschriften | +4.20% | Global, früher Schwerpunkt in der EU, dem Vereinigten Königreich und ausgewählten US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Wachsendes umweltbewusstes Käuferverhalten | +3.10% | Kernmärkte Nordamerika und EU, Ausweitung auf städtische Gebiete im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostenoptimierung durch Gewichtsreduzierung | +2.80% | Globale Fertigungszentren, insbesondere asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Netto-Null-Verpflichtungen des Pharmesektors | +2.30% | Global, angeführt von multinationalen Unternehmen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Optimierung des Kaltkettendesigns | +1.40% | Nordamerika und EU mit Ausstrahlungseffekten auf den entwickelten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mikro-Verpackungen für personalisierte Medizin | +0.80% | Nordamerika und EU, selektiver Einsatz in Japan und Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EPR- und Recyclingvorschriften

Anforderungen zur erweiterten Herstellerverantwortung verlagern Abfallbewirtschaftungskosten auf Verpackungseigentümer und veranlassen eine sofortige Neugestaltung von Primärbehältern und Sekundärkartons, um schwer recycelbare Polymere zu eliminieren. Die Europäische Union schreibt bis 2030 einen Recyclinganteil von 30 % für PET-Arzneimittelverpackungen vor und verbietet ab August 2026 PFAS in Kontaktmaterialien. Colorado und Oregon führten im Juli 2025 parallele Regelungen ein, und das Vereinigte Königreich ersetzte seinen Rahmen von 2007 durch strengere Recyclingziele, die mit kontinentalen Standards übereinstimmen. Da die Compliance-Termine innerhalb eines Zwei-Jahres-Fensters liegen, können Hersteller Werkzeugaufrüstungen über mehrere Verkaufsregionen amortisieren, was Kapitalbudgets für Anlagenumrüstungen und die Qualifizierung von Post-Consumer-Rezyklaten beschleunigt. Die Nachfrage nach zertifiziertem pharmazeutischem Rezyklat übersteigt daher das kurzfristige Angebot, was zu strategischen Abnahmevereinbarungen zwischen Arzneimittelherstellern und Recyclern führt. Verpackungslieferanten, die Rückverfolgbarkeit und Reinheit validieren können, gewinnen Erstmover-Preissetzungsmacht und etablieren gleichzeitig Vorlagen für globale Rollouts in Asien und Lateinamerika.

Wachsendes umweltbewusstes Käuferverhalten

Verbraucherumfragen zeigen, dass 46 % der Befragten bewusst nachhaltige Gesundheitsprodukte kaufen und 85 % direkte Auswirkungen des Klimawandels in ihrem Alltag spüren. Krankenhäuser und Einkaufsgemeinschaften verstärken diesen Trend, indem sie CO₂-Fußabdruck-Gewichtungen in Ausschreibungsbewertungen einfließen lassen, was Arzneimittelmarken mit messbaren Umweltkennzeichnungen belohnt. Sanofi verpflichtet sich, nach 2025 nur noch ökologisch gestaltete Produkte auf den Markt zu bringen, und sein Impfstoff-Spritzenprogramm wechselt zu blisterfreien Wellpappentrays, um Deponieabfälle zu reduzieren. Nachhaltigkeitszertifizierung wird daher sowohl zu einem Proxy für Markenwert als auch für institutionelle Zulassung, was die branchenweite Einführung der Offenlegung von Lebenszyklusanalysen fördert. Die Betonung ökologischer Glaubwürdigkeit hilft Premium-Formaten, höhere Margen zu erzielen und damit die inkrementellen Kosten biobasierter Harze und Mehrschichtfolientrennungstechnologie auszugleichen. Das Wachstumsmomentum ist in Nordamerika und Westeuropa am stärksten. Dennoch beginnen multinationale Einzelhandelsapotheken in Shanghai und Mumbai, Kohlenstoffbewertungen auf Online-Produktseiten aufzulisten, was das Bewusstsein in den wachstumsstarken Metropolen des asiatisch-pazifischen Raums beschleunigt.

Kostenoptimierung durch Gewichtsreduzierung

Materialreduzierungsinitiativen verringern Harzvolumina um bis zu 10 %, während die Funktionsleistung durch Finite-Elemente-Analyse und maschinelles Lernverfahren zur Formoptimierung erhalten bleibt. Amazons algorithmische Verpackung reduziert Schadensansprüche um 24 % und senkt die Frachtkosten um 5 %, was übertragbare Vorteile für den pharmazeutischen Vertrieb demonstriert, wo das Gewicht temperaturgesteuerter Nutzlasten den Kraftstoffverbrauch beeinflusst. Berry Globals ClariPPil-Glas weist 71 % niedrigere CO₂-Emissionen von der Wiege bis zum Werkstor auf als eine herkömmliche PET-Flasche und ist dabei vollständig recycelbar. Solche Beispiele belegen, dass Nachhaltigkeit unmittelbare betriebliche Einsparungen statt aufgeschobener Compliance-Kosten erzeugen kann, was die Genehmigung auf Vorstandsebene sowohl im Markenprodukt- als auch im Generikasegment erleichtert. Lohnabfüller im asiatisch-pazifischen Raum setzen auf Gewichtsreduzierung, da ein reduzierter Materialfluss die Importzölle auf Primärbehälter senkt und die Rücklogistikgebühren für erweiterte Herstellerverpflichtungen reduziert, was das Wachstum des Marktes für nachhaltige pharmazeutische Verpackungen stärkt.

Netto-Null-Verpflichtungen des Pharmasektors

Die Treibhausgasemissionen der Biowissenschaften übertreffen den Automobilsektor um 55 %, was Vorstände dazu veranlasst, aggressive Scope-3-Ziele zu setzen, die Verpackungen ausdrücklich einschließen. AstraZeneca plant nahezu null Emissionen in der Wertschöpfungskette bis 2040, und Merck verfolgt ähnliche Meilensteine für 2035, was Lieferanten zwingt, die Kohlenstoffintensität bis zur Rohstoffbeschaffung zu validieren. Astellas bringt eine Blisterverpackung pflanzlichen Ursprungs auf den Markt, die den CO₂-Fußabdruck um 40–60 % reduziert, was die breite Akzeptanz von Bioverbundlaminaten signalisiert.[1]Katrina Megget, "Grüne Pharmazie," Chemie und Industrie, soci.org Diese Verpflichtungen garantieren eine mehrjährige Nachfragesichtbarkeit für recycelbare und biobasierte Formate und fördern Kapitalinvestitionen in fermentationsbasierte Monomerkapazitäten und Mikrowellen-Recyclinganlagen. Finanzmärkte belohnen solche Schritte, da die Ausgabe nachhaltiger Anleihen, die an Verpackungsmeilensteinen gebunden sind, die gewichteten durchschnittlichen Kapitalkosten für konforme Hersteller senkt. Der kumulative Effekt unterstützt das langfristige Wachstum des Marktes für nachhaltige pharmazeutische Verpackungen über politische Mandate hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufpreise für grüne Materialien | -2.90% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Leistungslücken bei Barriereeigenschaften | -1.80% | Global, insbesondere bei feuchtigkeitsempfindlichen Formulierungen | Mittelfristig (2–4 Jahre) |

| Knappes pharmazeutisches Recyclingmaterial | -1.40% | Lieferketten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| CO₂-Aufwand der Kompostierungslogistik | -0.70% | Regionen mit begrenzter Kompostierungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufpreise für grüne Materialien

Biobasierte Harze kosten aufgrund begrenzter industrieller Skalierung und spezialisierter Verarbeitungsanforderungen häufig 20–50 % mehr als erdölbasierte Kunststoffe. Selbst wenn Käufer höhere Inputkosten akzeptieren, um Zuteilungen zu sichern, verschärft die Volatilität der Rohstoffversorgung die Planungsunsicherheit in Schwellenmärkten, wo die Erstattungsmargen eng sind. Der US-amerikanische Bundesplan, 90 % der Kunststoffe über zwei Jahrzehnte auf biobasierte Rohstoffe umzustellen, signalisiert eine größere Kapazitätsabsicht, verdeutlicht aber auch den Umfang des erforderlichen Kapitals, um Preisparität zu erreichen. Pharmazeutische Exporteure nach Afrika und Südostasien, wo die Gesundheitssystembudgets begrenzt sind, stehen daher kurzfristig vor Kostenhürden, die die sofortige Einführung von Premium-Nachhaltigkeitsformaten dämpfen.

Leistungslücken bei Barriereeigenschaften

Aktive pharmazeutische Wirkstoffe erfordern häufig strengen Feuchtigkeits- und Sauerstoffschutz, den viele frühe biologisch abbaubare Materialien nicht erfüllen konnten. Hyperthermal wasserstoffinduzierte Vernetzung senkt nun die Sauerstoffdurchlässigkeit von PLA um 99,7 % und reduziert den Wasserdampfdurchgang um 50,7 %, was die Lücke zu hochdichtem Polyethylen verringert.[2]Run Xu, "Verbesserung der Sauerstoff- und Wasserdampfbarriereeigenschaften von PLA durch ein neuartiges Grenzflächenengineering," npj Science of Food, nature.com Borsäurevernetzte Poly(vinylalkohol)-Beschichtungen verbessern ebenfalls die Barrierezuverlässigkeit und erhalten dabei die Kompostierbarkeit. Dennoch verlängern vollständige Pharmakopöe-Validierungen und regulatorische Einreichungen die Vermarktungszeiträume, was einige feuchtigkeitsempfindliche Arzneimittel in Glas- oder Mehrschichtfolienverpackungen hält. Die vorübergehende Diskrepanz verlangsamt die Gesamtsubstitution, insbesondere dort, wo Haltbarkeitsgarantien globale Vertriebsverträge unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Vorgefüllte Systeme treiben Innovation voran

Vorgefüllte Spritzen und Kartuschen stellen das am schnellsten wachsende Segment mit einer CAGR von 13,80 % bis 2030 dar, gestützt durch steigende biologische Therapien und Selbstverabreichungstrends, die sich während der COVID-19-Ära intensivierten. Verbesserte Rückverfolgbarkeit durch eingebettete RFID und Designoptimierungen, die Überfüllung minimieren, reduzieren Produktverluste und medizinische Fehler und verbessern den Mehrwert für Kostenträger und Leistungserbringer. Flaschen und Gläser dominieren weiterhin und erfassten im Jahr 2024 32,7 % des Marktanteils für nachhaltige pharmazeutische Verpackungen, wobei sie hauptsächlich feste orale Darreichungsformen und rezeptfreie Flüssigkeiten bedienen. Fläschchen und Ampullen bleiben für Impfkampagnen und onkologische Injektabilia unverzichtbar, und Beutel oder Pouches adressieren den Patientenkomfort bei Einzeldosis-Rehydratationssalzen in einkommensschwachen Regionen. Das Segment zeigt Konvergenz, da Marken biobasierte HDPE-Flaschen und Holz-Kunststoff-Hybride testen, die sich in bestehende Abfüllanlagen integrieren lassen. Die Expansion der Marktgröße für nachhaltige pharmazeutische Verpackungen ergibt sich daher sowohl aus der Einführung fortschrittlicher Verabreichungssysteme als auch aus Nachrüstinnovationen bei herkömmlichen Formaten.

Der Markt für nachhaltige pharmazeutische Verpackungen verzeichnet verstärkte Forschung und Entwicklung hin zu modularen Blisterdesigns, die den PVC-Einsatz reduzieren und Mono-Material-Recyclingströme ermöglichen. Maschinenhersteller bewerben Werkzeugeinsätze, die innerhalb von Stunden zwischen Blister- und Beutellinien wechseln können, was Umrüstzeiten verkürzt und Energie spart. Lohnabfüller in Europa investieren in robotergestützte Pick-and-Place-Einheiten, die zerbrechliche Glasfläschchen mit geringeren Bruchraten handhaben können, und verbinden Effizienzgewinne mit CO₂-Reduktionszielen. Da das Branchenvolumen zu höherpotenten Arzneimitteln migriert, steigen die Anforderungen an die Kontaminationskontrolle, was vorsterilisierte verschachtelte Formate gegenüber der Massenbefüllung mit Glas begünstigt. Diese Dynamik erhält das Premium-Preispotenzial für fortschrittliche Primärbehälter und fördert gleichzeitig die kontinuierliche Verbesserung von Mainstream-Flaschen- und Glasdesigns im Markt für nachhaltige pharmazeutische Verpackungen.

Nach Materialtyp: Durchbruch bei Biokunststoffen beschleunigt sich

Biokunststoffe und pflanzenbasierte Polymere wachsen mit der höchsten CAGR von 14,50 %, angetrieben durch PHA- und Algen-basierte Rohstoffe, die in häuslichen Kompostierungsumgebungen innerhalb von vier Wochen abgebaut werden.[3]Claire Turrell, "Im Ozean gewachsene Biokunststoffe," Nature Biotechnology, nature.com Konventionelle Kunststoffe behalten im Jahr 2024 einen Anteil von 45,2 %, da sie bewährte Leistung und gut etablierte pharmazeutische Validierungsprotokolle bieten. Glas, das für seine chemische Inertheit und hohen Barriereeigenschaften geschätzt wird, bleibt für Biologika und die Abfüllung von Impfstoffen unverzichtbar, obwohl leichte Borosilikat- und Aluminosilikatchemien den Energiebedarf bei der Produktion reduzieren. Karton ersetzt Kunststoffklappschalen für Sekundärverpackungen, und Aluminiumfolien schützen feuchtigkeitsempfindliche Wirkstoffe in Blistereinheiten. Die Marktgröße für nachhaltige pharmazeutische Verpackungen bei Biokunststoffflaschen steigt weiter, da Unternehmen wie TotalEnergies Corbion Luminy-PLA-Qualitäten anpassen, die der Autoklav-Sterilisation standhalten, und damit die Endverwendungseignung über den Lebensmittelbereich hinaus erweitern.

Lieferketten entwickeln sich weiter, da chemische Recycling-Startups gemischte Polyolefinabfälle in naphthaähnliche Rohstoffe umwandeln, die für das Cracken von pharmazeutischem Harz geeignet sind, und damit Reinheitslücken schließen. Glaslieferanten integrieren Sauerstoff-Brennstoff-Öfen, die den Energieverbrauch und CO₂ um bis zu 40 % senken und damit die Öko-Glaubwürdigkeit des Materials trotz Gewichtsbedenken stärken. Verarbeiter experimentieren mit Silikatbarriereschichten, die mittels Plasma auf Biopolymerflaschen aufgetragen werden, um den Sauerstoffwiderstand zu verbessern, ohne die Kompostierbarkeit zu beeinträchtigen. Investoren finanzieren zunehmend regionale Pelletierlinien in der Nähe von Pharmaclustern, um eine stabile Rohstoffversorgung zu sichern, Kostenstrukturen zu verbessern und die Resilienz zu stärken, was die Einführungstrajektorien von Biokunststoffen im Markt für nachhaltige pharmazeutische Verpackungen festigt.

Nach Nachhaltigkeitsansatz: Recycelbare Systeme dominieren

Recycelbare Verpackungen beherrschen im Jahr 2024 einen Anteil von 52,3 %, da bestehende Sammel- und Aufbereitungsnetze eine schnelle Einführung unterstützen. Geschlossene Kreislaufpilotprojekte wie das SCHOTT Pharma–Corplex–Takeda-Tray-Rückgewinnungsprojekt belegen eine 50%ige Treibhausgasreduzierung gegenüber Neuware-Benchmarks. Kompostierbare und biologisch abbaubare Formate steigen mit einer CAGR von 14,20 %, da Leistungslücken sich schließen, insbesondere mit vernetzten PVA-Beschichtungen, die Feuchtigkeitsbarriereanforderungen erfüllen. Wiederverwendbare Versandbehälter für temperaturgesteuerte Nutzlasten gewinnen für spezialisierte Biologika an Bedeutung und steigen bis 2030 in der Flotte von CEVA Logistics von 30 % auf 70 % Penetration. Gewichtsreduzierung bleibt eine immergrüne Taktik, wobei KI-gestützte Strukturanalyse Designiterationen vereinfacht, die Polymermasse einsparen.

Die Nutzung erneuerbarer Energien wird zu einem wichtigen Differenzierungsmerkmal, da Anlagen Dachsolaranlagen integrieren und sich zu 100 % erneuerbarem Strom verpflichten, was Scope-2-Reduzierungen effektiv in Produkt-CO₂-Deklarationen einbettet. Die vielschichtige Natur von Nachhaltigkeitsstrategien ermöglicht es Herstellern, Ansätze zu kombinieren, wie etwa leichte recycelbare PET-Verpackungen mit Post-Consumer-Harz, die in solarbetriebenen Anlagen produziert werden. Diese kumulative Vorteilsstruktur beschleunigt die Compliance-Bereitschaft im Markt für nachhaltige pharmazeutische Verpackungen.

Nach Arzneimittelform: Innovation bei parenteralen Verpackungen beschleunigt sich

Parenterale Formate verzeichnen die höchste CAGR von 12,40 %, da Biologika und neuartige injizierbare Therapien zunehmen. ApiJects Studie zum Kunststoffinjektor zeigt einen geringeren CO₂-Fußabdruck und einen 100-mal geringeren Wasserverbrauch als herkömmliche Glasspritzen, was greifbare ökologische Vorteile ohne Einbußen bei der Sterilität belegt. Feste Darreichungsformen bleiben mit einem Anteil von 60,1 % im Jahr 2024 der Volumenanker, stehen jedoch unter regulatorischem Druck wegen PVC/Aluminium-Blistern, die die Recyclingfähigkeit erschweren. Flüssige orale Formen wechseln zu Bio-HDPE-Flaschen mit angebundenen Verschlüssen, um Einwegkunststoffdirektiven zu erfüllen. Topische Cremes verwenden Mono-Material-Laminattuben, und inhalierbare Geräte integrieren Post-Consumer-ABS-Gehäuse, da sich Lieferketten weiterentwickeln. Marktanteilsgewinne im Markt für nachhaltige pharmazeutische Verpackungen hängen daher vom Zusammenspiel zwischen fortschrittlichen Therapiemodalitäten und der anhaltenden Relevanz von Mainstream-Tabletten- und Kapselströmen ab.

Innovationszentren konzentrieren sich auf verschachtelte Fläschchensysteme, die versandfertig geliefert werden, was die Reinigung und Depyrogenisierung vor Ort reduziert und Wasser- und Energieverbrauch senkt. RFID-fähige Verschlüsse bieten Authentifizierung für hochwertige Onkologiearzneimittel, und Nahfeldensoren zeichnen Temperaturabweichungen auf. Bei festen Darreichungsformen verbessert der Wechsel zu Durchdrückpapier-Blistern die Recyclingfähigkeit ohne Beeinträchtigung der Haltbarkeit. Insgesamt unterstreichen diese Anpassungen die Breite der Designwege, die das Wachstum des Marktes für nachhaltige pharmazeutische Verpackungen vorantreiben.

Nach Endnutzer: Expansion der Lohnverpackung

Lohnverpackungsorganisationen (CPOs) expandieren mit einer CAGR von 11,10 %, da Arzneimittelhersteller spezialisierte Fähigkeiten auslagern, um komplexe Compliance-Anforderungen zu bewältigen. PCI Pharma Services investiert 365 Millionen USD, um 50.700 Quadratmeter in Rockford, Illinois, und eine neue Dubliner Einrichtung mit Schwerpunkt auf injizierbaren Geräten hinzuzufügen, was eine robuste Nachfrage nach skalierbaren Nachhaltigkeitsplattformen signalisiert. Pharmahersteller behalten die strategische Kontrolle mit einem Anteil von 68,8 % im Jahr 2024, schließen jedoch zunehmend gemeinsame Entwicklungsvereinbarungen mit Verarbeitern, um kohlenstoffarme Primärbehälter gemeinsam zu entwickeln. Krankenhäuser suchen nach Dosierungssystemen vor Ort, die Sekundärkartons minimieren, und Einzelhandelsapotheken drängen auf bordsteinrecyclingfähige Verpackungen, die mit Verpflichtungen zur sozialen Unternehmensverantwortung übereinstimmen. Akademische Institute arbeiten an materialwissenschaftlichen Durchbrüchen, die CPOs kommerzialisieren, was Technologietransferzyklen im Markt für nachhaltige pharmazeutische Verpackungen beschleunigt.

CPOs nutzen das kundenübergreifende Volumen, um kapitalintensive Barrierebeschichtungslinien und fortschrittliche digitale Inspektionssysteme wie das KI-Go-Tool von Antares Vision zu rechtfertigen, das Fehlermuster in Echtzeit überwacht und Ausschussraten reduziert. Ihr Shared-Service-Modell ermöglicht es kleineren Biotechnologieunternehmen, Therapien ohne den Aufbau dedizierter Reinräume auf den Markt zu bringen, was finanzielle Umsicht mit Nachhaltigkeitszielen in Einklang bringt. Der Aufstieg von Mehrmieter-Einrichtungen mit modularen Abfüllsuiten dezentralisiert die Fertigung weiter, senkt Transportemissionen und stärkt die Resilienz der Lieferkette.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2024 38,1 % der Marktgröße für nachhaltige pharmazeutische Verpackungen auf der Grundlage etablierter Arzneimittelfertigungscluster, gut finanzierter Recyclingprogramme und aggressiver unternehmerischer Nachhaltigkeitsverpflichtungen. Eli Lillys 2-Milliarden-USD-Werk in Concord und Novo Nordisks 4,1-Milliarden-USD-Erweiterung in Clayton integrieren robotergestützte Handhabung und Dachsolaranlagen, was die tiefe Integration von Umweltkennzahlen in Kapitalausgaben signalisiert. Fortschrittliche Material-Startups in Kalifornien und Massachusetts sichern sich Risikokapital für PHA marinen Ursprungs und enzymatische Depolymerisierungstechnologien, was die regionale Wettbewerbsfähigkeit verankert. Kanada gleicht Kennzeichnungsstandards mit dem US-amerikanischen Arzneibuch an, um den grenzüberschreitenden Handel mit Behältern mit Recyclinginhalt zu vereinfachen. Gleichzeitig verbessert Mexiko pharmazeutische Exportanreize, die kohlenstoffarme Verpackungen belohnen, und erweitert damit die lokale Kundenbasis.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 15,80 % bis 2030, da China und Indien die Biologika-Produktion unter Qualitätsrahmen skalieren, die den EU-Regeln für die Gute Herstellungspraxis entsprechen. Provinzregierungen in China subventionieren Biopolymer-Pilotlinien, und indische Lohnverpacker sichern sich grüne Anleihen zur Finanzierung geschlossener PET-Rückgewinnung. Japan entwickelt Zellulosebasierte Blisteralternativen durch ein Konsortium aus Materiallieferanten und Universitätslabors. Gleichzeitig nutzen Südkoreas Elektronikriesen ihre Dünnschichtbarriere-Expertise, um hochleistungsfähige kompostierbare Pouches zu entwickeln. Regionale Handelsabkommen senken Importzölle auf Post-Consumer-Harz und helfen aufstrebenden Recyclern beim Skalieren. Der geografische Aufschwung spiegelt sowohl den Compliance-Druck auf Exportmärkten als auch die inländische Umweltgesetzgebung wider.

Europa verzeichnet ausgewogenes Wachstum unter der EU-Verordnung über Verpackungen und Verpackungsabfälle, die bis 2028 Recyclingfähigkeit vorschreibt und Meilensteine für Recyclinginhalte definiert. Deutschland nutzt seine Führungsposition im chemischen Recycling, um pharmazeutische Monomere zu liefern, und Frankreich treibt Kartoninnovationen mit EcoDesign-Steuergutschriften voran. Das Vereinigte Königreich harmonisiert Post-Brexit-Regeln mit kontinentalen Standards und gewährleistet reibungslose Materialflüsse. Italiens Glaszentrum in der Emilia-Romagna setzt Sauerstoff-Brennstoff-Öfen ein und reduziert Offenemissionen um 40 %, und Spanien integriert Rückgabeautomaten, die Medizinflaschen in Apotheken erfassen. Obwohl die Compliance-Kosten steigen, mildern integrierte Infrastruktur und öffentliche Förderung den Margendruck und stützen die Expansion des Marktes für nachhaltige pharmazeutische Verpackungen.

Wettbewerbslandschaft

Der Markt für nachhaltige pharmazeutische Verpackungen weist eine moderate Fragmentierung auf: Die fünf größten Lieferanten machen zusammen etwa 35–40 % des kombinierten Umsatzes aus, während Dutzende mittelgroße Verarbeiter und Materialinnovatoren Spezialnischen besetzen. Amcor, Gerresheimer und SCHOTT AG differenzieren sich durch umfassende Portfolio-Nachhaltigkeits-Roadmaps, die recycelbare Polymere, Glas mit hohem Recyclinganteil und Betrieb mit zertifizierter erneuerbarer Energie integrieren. Die Übernahme von Constantia Flexibles durch One Rock Capital Partners unterstreicht das Private-Equity-Vertrauen in Nachhaltigkeit als Werttreiber; Constantias Climate-Change-Bewertung Level A- und EcoVadis-Gold-Status validieren ihre Attraktivität.

Technologische Überlegenheit überwiegt reine Größe: ApiJects medizinischer Polypropylen-Injektor fordert Glasspritzen-Platzhirsche heraus, während SCHOTTs ultradünne SiO₂-Barrierebeschichtung die Glasleistungsgrenzen bei geringerem Gewicht verschiebt. Digitalisierung wird zur Frontlinie, da die KI-Go-Plattform von Antares Vision eine 100%ige Inline-Inspektion ermöglicht, Ausschuss reduziert und Kohlenstoffintensitätsverhältnisse verbessert. Partner entwickeln gemeinsam maßgeschneiderte Lösungen; BD arbeitet mit Biotechnologiekunden an RFID-fähigen vorfüllbaren Spritzen zusammen, die sowohl Rückverfolgbarkeits- als auch Recyclingfähigkeitsanforderungen erfüllen. Aufstrebende Innovatoren nutzen Patente für im Ozean gewachsene Biokunststoffe, während etablierte Unternehmen Rohstoffe durch mehrjährige Abnahmeverträge sichern und damit Markteintrittsbarrieren weiter erhöhen.

Resilienz der Lieferkette definiert das Risikomanagement. Glashersteller sichern sich gegen Energievolatilität durch Kaufverträge für erneuerbare Energie ab, und Polymerverarbeiter diversifizieren geografische Bezugsquellen, um potenzielle logistische Störungen auszugleichen. Die regulatorische Lernkurve dient als zusätzlicher Schutzwall: Etablierte Teilnehmer unterhalten interne Toxikologielabore und Regulierungsabteilungen, die Dossiereingaben beschleunigen, während neue Marktteilnehmer ähnliche Fähigkeiten aufbauen oder auf Partnerschaften angewiesen sein müssen. Insgesamt begünstigen die Wettbewerbsdynamiken Akteure, die hochleistungsfähige Materialwissenschaft, agile Fertigung und dokumentierte Compliance-Expertise kombinieren.

Marktführer der Branche für nachhaltige pharmazeutische Verpackungen

Amcor plc

WestRock Company

Berry Global Group Inc.

Gerresheimer AG

SCHOTT AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DS Smith brachte TailorTemp auf den Markt, einen faserbasierten temperaturgesteuerten Versandbehälter, der kühle Bedingungen 36 Stunden lang hält und CO₂-Emissionen um 40 % gegenüber EPS-Alternativen reduziert.

- Januar 2025: BD präsentierte RFID-fähige vorfüllbare iDFill-Spritzen neben Neopak XtraFlow für hochviskose Biologika auf der Pharmapack 2025.

- Januar 2025: Faller Packaging erwarb Grundstücke in Gebesee, Deutschland, um eine Faltschachtel- und Beipackzettelanlage zu bauen, die Anfang 2025 eröffnet werden soll.

- Oktober 2024: GenNx360 Capital Partners gab die Übernahme von Legacy Pharma Solutions durch Nutra-Med bekannt und erweiterte damit die Hochgeschwindigkeitsabfüll- und Blisterkapazität.

Berichtsumfang des globalen Marktes für nachhaltige pharmazeutische Verpackungen

| Flaschen und Gläser |

| Blisterverpackungen |

| Fläschchen und Ampullen |

| Beutel und Pouches |

| Vorgefüllte Spritzen und Kartuschen |

| Konventionelle Kunststoffe (HDPE, PP, PVC) |

| Biokunststoffe und pflanzenbasierte Polymere |

| Glas |

| Papier und Karton |

| Aluminium und Folien |

| Recycelbare Verpackungen |

| Biologisch abbaubare und kompostierbare Verpackungen |

| Wiederverwendbare Verpackungssysteme |

| Leichtgewichtige Verpackungen mit reduziertem Materialeinsatz |

| Verpackungen aus erneuerbaren Energiequellen |

| Feste Darreichungsformen (Tabletten, Kapseln) |

| Flüssige orale Formen |

| Parenterale und injizierbare Formen |

| Topische Formen und Halbfestformen |

| Inhalierbare Formen und weitere |

| Pharmahersteller |

| Lohnverpackungsorganisationen (CPOs) |

| Krankenhäuser und Kliniken |

| Einzelhandels- und Online-Apotheken |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verpackungstyp | Flaschen und Gläser | |

| Blisterverpackungen | ||

| Fläschchen und Ampullen | ||

| Beutel und Pouches | ||

| Vorgefüllte Spritzen und Kartuschen | ||

| Nach Materialtyp | Konventionelle Kunststoffe (HDPE, PP, PVC) | |

| Biokunststoffe und pflanzenbasierte Polymere | ||

| Glas | ||

| Papier und Karton | ||

| Aluminium und Folien | ||

| Nach Nachhaltigkeitsansatz | Recycelbare Verpackungen | |

| Biologisch abbaubare und kompostierbare Verpackungen | ||

| Wiederverwendbare Verpackungssysteme | ||

| Leichtgewichtige Verpackungen mit reduziertem Materialeinsatz | ||

| Verpackungen aus erneuerbaren Energiequellen | ||

| Nach Arzneimittelform | Feste Darreichungsformen (Tabletten, Kapseln) | |

| Flüssige orale Formen | ||

| Parenterale und injizierbare Formen | ||

| Topische Formen und Halbfestformen | ||

| Inhalierbare Formen und weitere | ||

| Nach Endnutzer | Pharmahersteller | |

| Lohnverpackungsorganisationen (CPOs) | ||

| Krankenhäuser und Kliniken | ||

| Einzelhandels- und Online-Apotheken | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden nachhaltige pharmazeutische Verpackungen bis 2030 erreichen?

Prognosen beziffern ihn auf 214,1 Milliarden USD, gegenüber 95,3 Milliarden USD im Jahr 2025.

Wie schnell wächst der Markt für nachhaltige pharmazeutische Verpackungen?

Das Segment expandiert mit einer CAGR von 14,60 % über den Zeitraum 2025–2030.

Welches Verpackungsformat verzeichnet die schnellste Einführung?

Vorgefüllte Spritzen und Kartuschen führen mit einer CAGR von 13,80 % dank Biologika- und Selbstverabreichungstrends.

Warum gilt der asiatisch-pazifische Raum als Wachstumsschwerpunkt?

Der Fertigungsausbau in China und Indien, verbunden mit strengeren exportgetriebenen Nachhaltigkeitsregeln, treibt eine CAGR von 15,80 % in der Region an.

Welche Materialdurchbrüche prägen die künftige Einführung?

Pflanzenbasierte und Algen-basierte Biokunststoffe liefern nun Barriereleistungen nahe an petrochemischen Kunststoffen und reduzieren gleichzeitig den CO₂-Fußabdruck.

Wie beeinflussen Lohnverpackungsorganisationen Nachhaltigkeitsziele?

CPOs fügen fortschrittliche kohlenstoffarme Linien und regulatorisches Fachwissen hinzu und ermöglichen es Arzneimittelherstellern, konforme Produktion ohne hohe Kapitalausgaben auszulagern.

Seite zuletzt aktualisiert am: