Marktgröße und Marktanteil für elektronische Arzneimittelverabreichungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

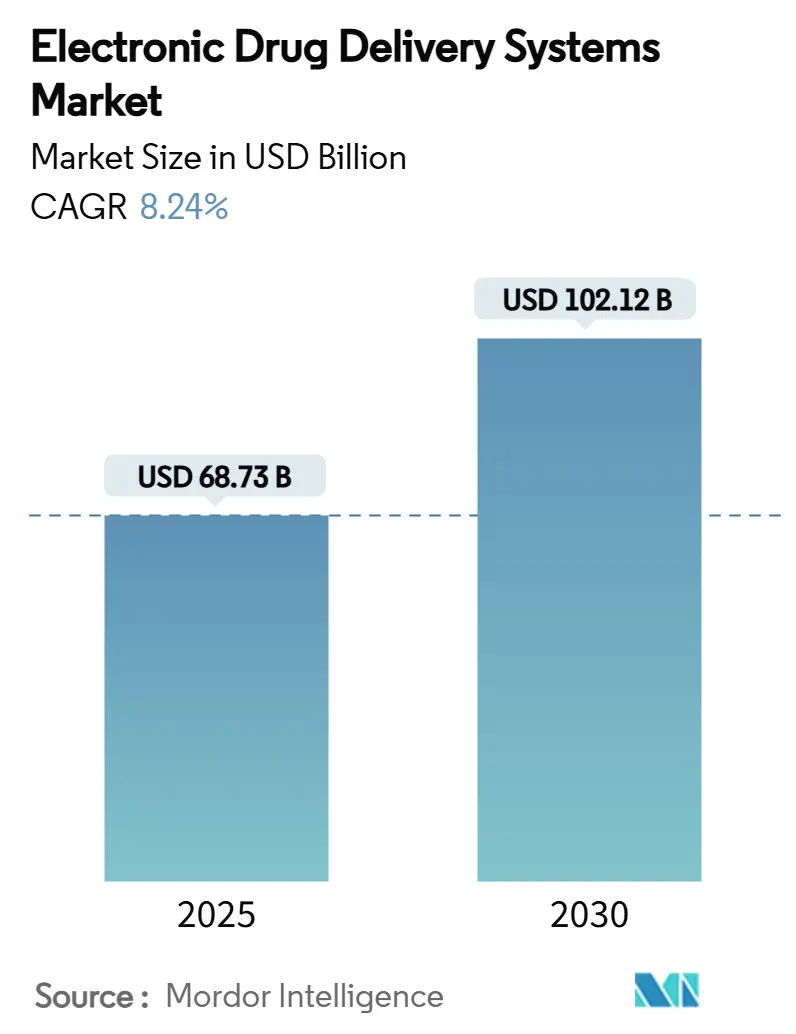

| Marktgröße (2025) | 68.73 Milliarden US-Dollar |

| Marktgröße (2030) | 102.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Arzneimittelverabreichungssysteme von Mordor Intelligence

Die Marktgröße für elektronische Arzneimittelverabreichungssysteme beläuft sich im Jahr 2025 auf 68,73 Milliarden USD und wird bis 2030 voraussichtlich 102,12 Milliarden USD erreichen, was einer CAGR von 8,24 % über den Prognosezeitraum entspricht. Die wachsende Nachfrage nach häuslicher Versorgung, strengere Cybersicherheitsvorschriften für vernetzte Geräte und die rasche Digitalisierung des Gesundheitswesens schaffen gemeinsam nachhaltige Rückenwinde für die Umsatzentwicklung. Gerätehersteller, die robuste Sicherheit mit intuitiven, app-gestützten Benutzeroberflächen verbinden können, erweitern ihre adressierbare Basis, da Kostenträger zunehmend Technologien erstatten, die nachweislich die nachgelagerten Behandlungskosten senken. Gleichzeitig treiben energiegewinnende Leistungsmodule und KI-gestützte Dosierungsalgorithmen eine neue Generation langlebiger, selbstoptimierender Implantate voran, die weniger Krankenhausaufenthalte und reibungslosere Versorgungspfade bei chronischen Erkrankungen versprechen. Die zunehmende Rückrufkontrolle konsolidiert paradoxerweise die Wettbewerbsmacht bei Herstellern, die umfassende Qualitätssysteme finanzieren und eine komplexe globale Regulierungsmatrix navigieren können.

Wesentliche Erkenntnisse des Berichts

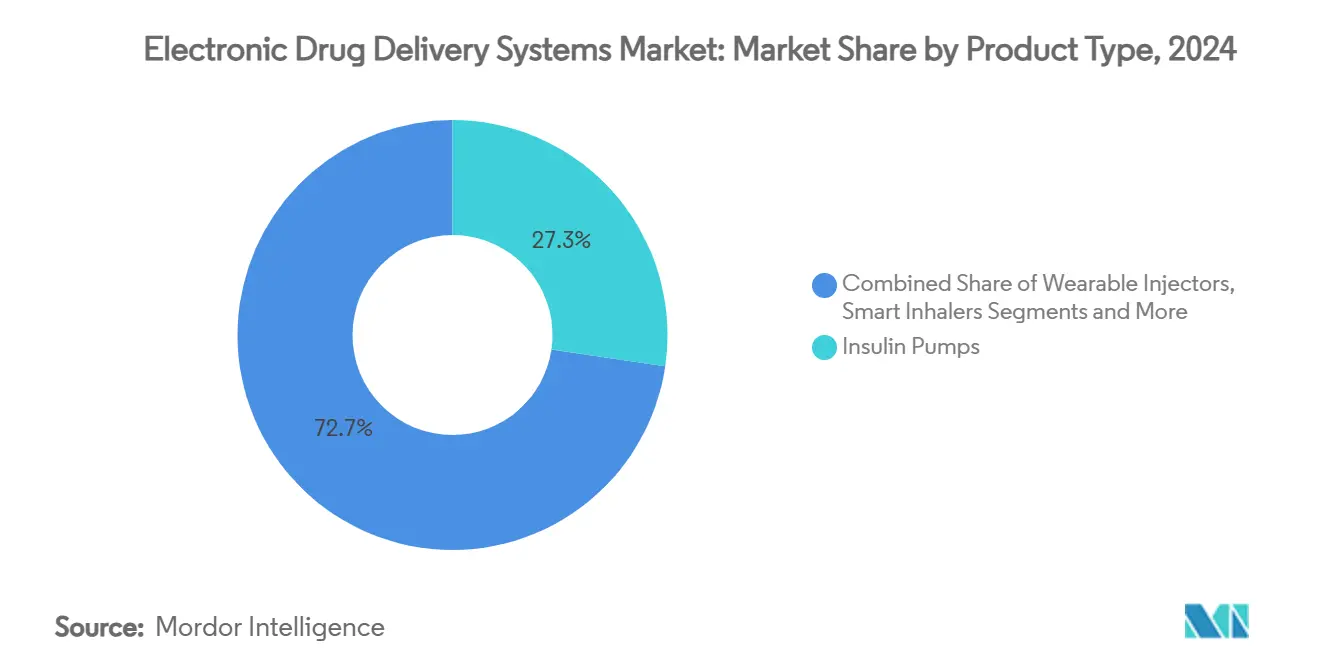

- Nach Produkttyp entfielen im Jahr 2024 27,32 % des Marktanteils für elektronische Arzneimittelverabreichungssysteme auf Insulinpumpen, während intelligente Inhalatoren bis 2030 mit einer CAGR von 12,94 % wachsen.

- Nach Anwendung hielt Diabetes im Jahr 2024 einen Anteil von 39,53 % an der Marktgröße für elektronische Arzneimittelverabreichungssysteme, und neurologische Erkrankungen verzeichnen bis 2030 eine CAGR von 10,34 %.

- Nach Endnutzer entfielen im Jahr 2024 49,66 % des Umsatzes auf Krankenhäuser und Kliniken; häusliche Pflegeeinrichtungen wachsen über den Prognosehorizont mit einer CAGR von 12,33 %.

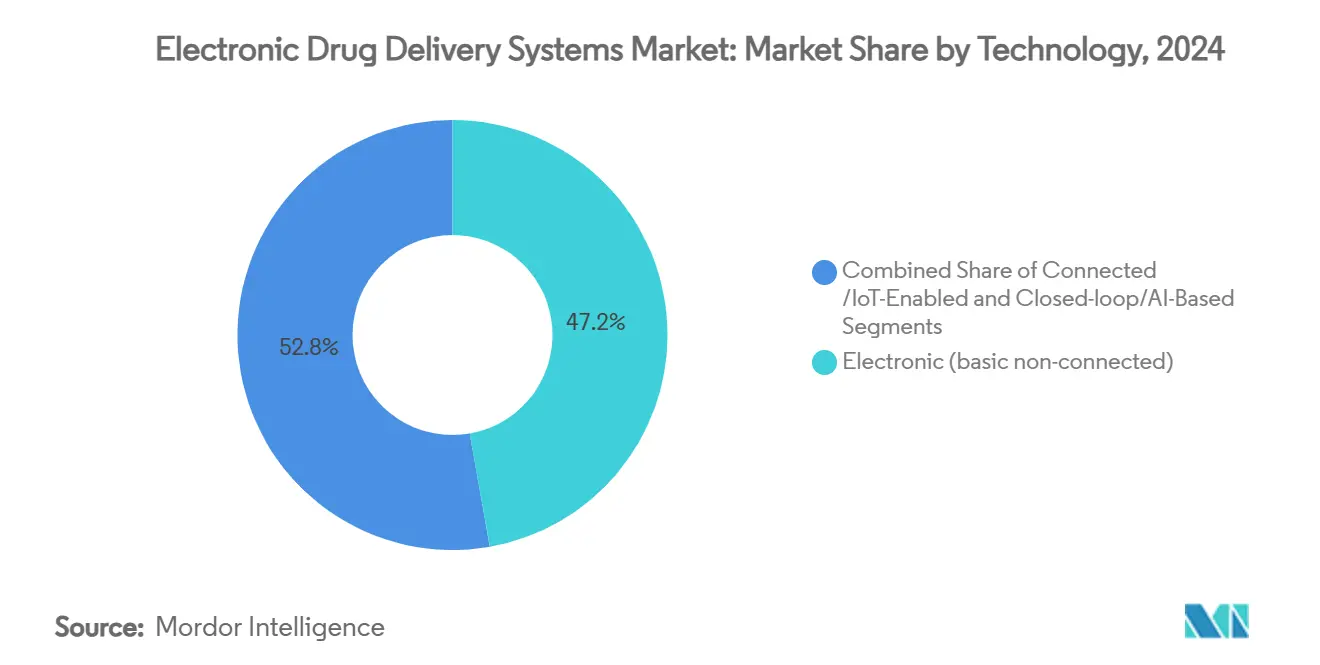

- Nach Technologie führten elektronische Plattformen im Jahr 2024 mit einem Umsatzanteil von 47,23 %, während geschlossene Regelkreis- und KI-basierte Systeme mit einer CAGR von 11,57 % wachsen sollen.

- Nach Komponente entfielen im Jahr 2024 53,63 % des Umsatzes auf Hardware; Software und Algorithmen werden bis 2030 voraussichtlich mit einer CAGR von 12,73 % wachsen.

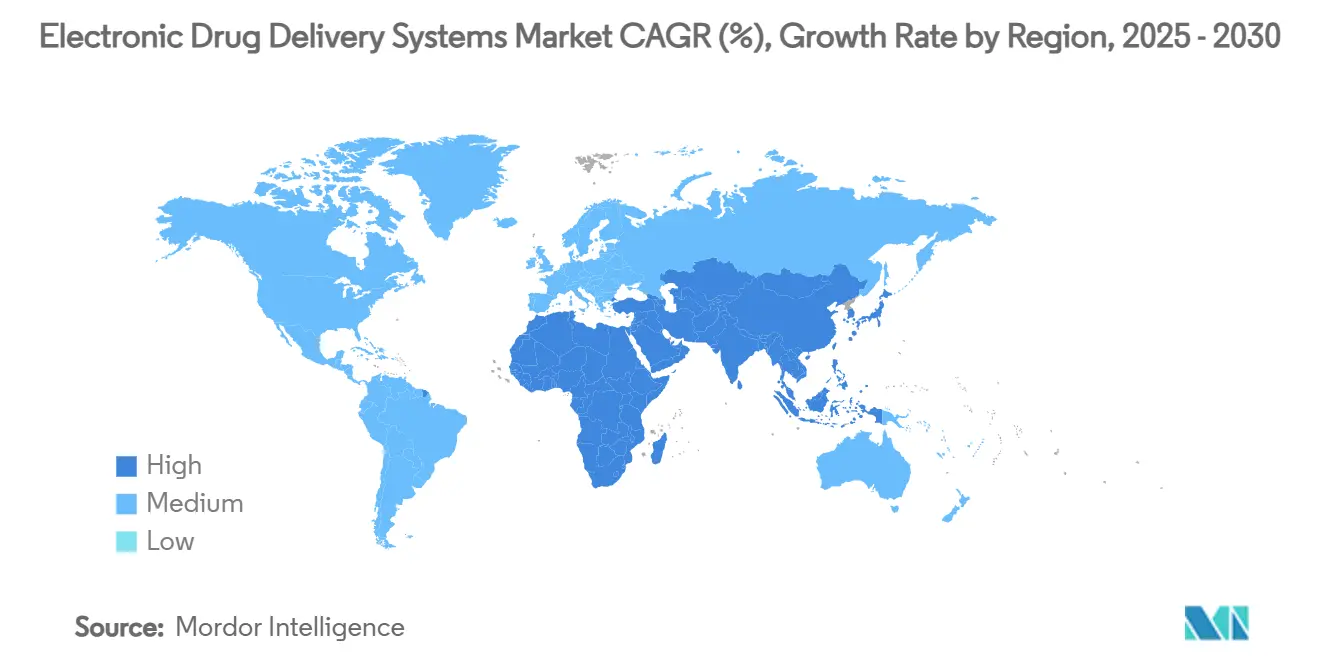

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2024 41,23 % des Umsatzes; der asiatisch-pazifische Raum ist mit einer CAGR von 10,89 % für das schnellste regionale Wachstum positioniert.

Globale Trends und Erkenntnisse zum Markt für elektronische Arzneimittelverabreichungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Diabetes und chronischen Erkrankungen | +2.1% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von tragbaren Pumpen und Pflasterpumpen | +1.8% | Nordamerika und EU, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen und Förderung der häuslichen Pflege | +1.5% | Nordamerika und EU; ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierung und intelligente mobile Konnektivität | +1.3% | Globale Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Cybersicherheitsaktualisierungen für vernetzte Geräte | +0.9% | Global, am strengsten in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Energiegewinnende Mikrobatterien für langlebige Implantate | +0.8% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Diabetes und chronischen Erkrankungen

Mehr als 537 Millionen Erwachsene leben mit Diabetes, und die Zahl steigt weiter an, was eine kontinuierliche, automatisierte Insulinverabreichung zu einer unverzichtbaren therapeutischen Säule macht.[1]Anna Peters, „Automatisierte Insulinverabreichung für junge Menschen mit Typ-1-Diabetes und erhöhtem HbA1c”, NEJM Evidence, nejm.org Die FDA-Zulassung des MiniMed 780G-Systems für Kinder ab 7 Jahren zeigt, wie Regulierungsbehörden Wege für Closed-Loop-Lösungen ebnen, die die Krankheitsmanagementbelastung verringern. Ähnliche Dynamik ist in der Schmerzmedizin zu beobachten, nachdem die FDA Abbotts Proclaim-Plattform zur Rückenmarkstimulation für diabetische Neuropathie zugelassen hat, was beweist, dass elektronische Verabreichung therapeutische Silos überwinden kann. Alternde Bevölkerungen verstärken das Volumen der Versorgung chronischer Erkrankungen, und Daten aus der Praxis bestätigen, dass automatisierte Verabreichungssysteme den glykierten Hämoglobinspiegel im Vergleich zu manuellen Therapien senken. Kostenträger betrachten fortschrittliche Pumpen und Sensoren zunehmend als Absicherung gegen kostspielige, komplikationsbedingte Krankenhausaufnahmen, was einen strukturellen Aufschwung für den Markt für elektronische Arzneimittelverabreichungssysteme festigt.

Wachsende Akzeptanz von tragbaren Pumpen und Pflasterpumpen

Miniaturisierte, am Körper getragene Injektoren verändern die Erwartungen der Patienten, indem sie Klinikbesuche reduzieren und Mehrfachdosierungsschemata vereinfachen. Enable Injections meldete eine Akzeptanzrate von 60 % für sein enFuse-Gerät innerhalb von vier Monaten nach der Markteinführung, was unterstreicht, wie diskrete Formfaktoren die Kundenbindung fördern.[2]Jordan Rosenfeld, „On-Body-Verabreichungssystem enFuse spart Zeit und verbessert die Lebensqualität der Patienten”, AJMC, ajmc.com Phase-3-Daten für subkutanes Isatuximab, das über dieselbe Plattform verabreicht wird, erfüllten die Nicht-Unterlegenheit gegenüber der intravenösen Therapie und verbesserten gleichzeitig die Lebensqualitätskennzahlen, was den Schwenk der Onkologie hin zur häuslichen Verabreichung von Biologika signalisiert. Partnerschaften wie die Allianz von BD und Ypsomed bei hochviskosen Biologika zeigen, wie etablierte Akteure sich rund um die Pflastertechnologie neu positionieren, um Marktanteile zu verteidigen. Neu herausgegebene FDA-Entwurfsleitlinien klären Leistungsbenchmarks und reduzieren die regulatorische Unklarheit für Innovatoren. Da 82 % der US-amerikanischen Versicherer die Bereitschaft zur Kostenübernahme für benutzerfreundliche tragbare Pumpen bekunden, beschleunigen Kostenträger die Adoptionskurven.

Günstige Erstattungsregelungen und Förderung der häuslichen Pflege

Die Medicare-Aktualisierung für die häusliche Gesundheitsversorgung 2025 bringt eine Zahlungserhöhung von 2,7 % und fügt gebündelte Zahlungen für komplexe intravenöse Therapien hinzu, was vernetzte Verabreichungsgeräte im häuslichen Umfeld effektiv subventioniert.[3]Centers for Medicare & Medicaid Services, „Aktualisierung der Medicare-Vergütungssätze für häusliche Gesundheitsversorgung 2025”, cms.gov Das Qualifizierungsprogramm der FDA für digitale Gesundheit bietet Entwicklern klarere Kodierungswege und stimmt wirtschaftliche und regulatorische Anreize weiter aufeinander ab. Europa spiegelt diesen Trend wider: Die EMA-Leitlinien zu Arzneimittel-Gerät-Kombinationen vereinfachen die Anforderungen an Zulassungsdossiers und senken die Markteintrittsbarrieren. Daten aus der Praxis von Bigfoot Unity zeigen, dass technologiegestützte Insulinverabreichung Notfallbesuche reduziert und glykämische Kennzahlen verbessert, was den Mehrwert für den Einsatz in der häuslichen Pflege unterstreicht. Zusammen wandeln Politik und Daten die häusliche Behandlung von einer Nische in einen Mainstream-Kanal für den Markt für elektronische Arzneimittelverabreichungssysteme um.

Miniaturisierung und intelligente mobile Konnektivität

Schrumpfende Komponenten in Verbindung mit allgegenwärtigen Smartphones ermöglichen die Echtzeit-Dosistitration und integrierte Entscheidungsunterstützung. Medtronics InPen-App synchronisiert sich mit dem Simplera-Glukosekontinuierlichkeitsmonitor und verwandelt einen herkömmlichen Pen in einen datenreichen therapeutischen Hub. Das automatisierte System von Twiist erfasst Flussdaten bei jeder Mikrodosis und demonstriert die Granularität, die mit Sensoren der nächsten Generation erreichbar ist. Patentoffenlegungen zeigen modulare Wearables, die sowohl Überwachungs- als auch Arzneimittelreservoirkompartimente beherbergen, und weisen auf Mehrzweckgeräte hin, die sich über verschiedene Indikationen hinweg anpassen können. Fortschritte in der Materialwissenschaft haben flexible, KI-gestützte Implantate hervorgebracht, die die Therapie an Gehirnsignalmuster anpassen, was die Konvergenz von Neurotechnologie und Pharmakologie unterstreicht. Kurz gesagt, die Miniaturisierung verwandelt Hardware in softwaredefinierte Behandlungsgeräte und erhebt die Intelligenzschicht zu einem wichtigen Differenzierungsmerkmal.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geräterückrufe und Risiko von Sicherheitsrechtsstreitigkeiten | -1.4% | Global; am akutesten in den USA | Kurzfristig (≤ 2 Jahre) |

| Hohe Gerätekosten und Erstattungslücken in Schwellenmärkten | -1.1% | Schwellenländer | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Wege in mehreren Rechtsordnungen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette für Mikrocontrollereinheiten | -0.6% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geräterückrufe und Risiko von Sicherheitsrechtsstreitigkeiten

Eine Reihe von Klasse-I-Rückrufen von Insulin- und Infusionspumpen in den Jahren 2023–24 erschütterte das Vertrauen der Kliniker und löste kostenintensive Rechtsstreitigkeiten aus. Batteriedefekte, Flüssigkeitslecks und Okklusionen erzwangen großflächige Ersetzungen, verschärften die FDA-Nachmarktüberwachung und verlängerten die Überprüfung neuer Produkte. Rechtliche Vergleiche erhöhen die Versicherungsprämien und lenken Kapital von Forschung und Entwicklung ab. Kleinere Akteure ohne robuste Qualitätssysteme sind existenziellen Bedrohungen ausgesetzt, was die Marktkonsolidierung beschleunigt. Langfristig sollte eine strenge Aufsicht das Sicherheitsniveau anheben, doch kurzfristige Belastungen für den Markt für elektronische Arzneimittelverabreichungssysteme bestehen weiterhin.

Hohe Gerätekosten und Erstattungslücken in Schwellenmärkten

Geschlossene Insulinsysteme können jährlich mehr als 10.000 USD kosten, verglichen mit unter 1.000 USD für konventionelle Therapien – eine Diskrepanz, die die Akzeptanz in preissensiblen Ländern begrenzt. Während Medicare und viele EU-Kostenträger fortschrittliche Geräte erstatten, bleibt die Erstattung in Schwellenländern lückenhaft, sodass Patienten den Großteil der Kosten selbst tragen müssen. Arzneimittel-Gerät-Kombinationsprodukte erhöhen die Komplexität, da sie hybride Regulierungsanträge erfordern, die schnelle Zulassungen in ressourcenbeschränkten Rechtsordnungen abschrecken. Währungsschwankungen und begrenzte technische Supportnetzwerke belasten die Rollout-Aussichten zusätzlich. Ohne innovative Finanzierungsmodelle wird die Branche für elektronische Arzneimittelverabreichungssysteme Schwierigkeiten haben, das volle Potenzial der Schwellenmärkte zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beschleunigter Wandel hin zu intelligenten Inhalatoren

Insulinpumpen erwirtschafteten im Jahr 2024 27,32 % des Umsatzes und bestätigen damit jahrzehntelange klinische Nachweise und Versicherungsdeckung. Intelligente Inhalatoren expandieren jedoch mit einer CAGR von 12,94 %, angetrieben durch die wegweisende FDA-Zulassung der Airsupra-Kombinationstherapie, die inhalierte Kortikosteroide als Notfallmedikation neu positioniert. Dieser regulatorische Meilenstein beflügelt Forschungs- und Entwicklungsinvestitionen in sensorbestückte Inhalatoren, die die Nutzung verfolgen und Adhärenzdaten an Pflegeteams übermitteln. Tragbare Injektoren gewinnen ebenfalls durch Partnerschaften, die auf hochviskose Biologika abzielen, an Dynamik, während Autoinjektoren ihre Relevanz in der Notfallmedizin aufrechterhalten. Die Marktgröße für elektronische Arzneimittelverabreichungssysteme im Bereich intelligenter Inhalatoren wird voraussichtlich Pumpen in absoluten Dollarzuwächsen über den Prognosezeitraum übertreffen, da die Atemwegsversorgung digitalisiert wird. Der Wettbewerb konzentriert sich auf Cloud-Konnektivität, Dosierungsverfolgungsgenauigkeit und nutzungsbasierte Finanzierungsmodelle zur Erweiterung des Zugangs.

Die Produktlandschaft diversifiziert sich gleichzeitig. Intelligente Pillen integrieren Mikrokameras und Telemetrie, um in einem einzigen Durchgang gezielte gastrointestinale Verabreichung und Diagnostik durchzuführen, obwohl die Akzeptanz von der Patientenakzeptanz und der Erstattungsklarheit abhängt. Implantierbare Infusionspumpen profitieren von energiegewinnenden Stromquellen, die die Funktionsdauer ohne Operation verlängern und in der Onkologie und Schmerzmedizin einen differenzierten Mehrwert versprechen. In allen Kategorien wetteifern Hersteller darum, robuste Hardware mit adaptiver Software zu verbinden, die die Dosierung an sich verändernde physiologische Signale anpasst, und definieren damit die Leistungsmaßstäbe für den Markt für elektronische Arzneimittelverabreichungssysteme neu.

Nach Anwendung: Neurologische Erkrankungen brechen aus

Diabetes hielt im Jahr 2024 39,53 % des Umsatzes, gestützt durch integrierte CGM-Pumpen-Ökosysteme und starke Evidenzbasen bei Kostenträgern. Neurologische Erkrankungen wachsen jedoch am schnellsten mit einer CAGR von 10,34 %, dank geschlossener Rückenmarksstimulatoren und KI-modulierter Schmerzimplantate, die zur Echtzeit-Signalinterpretation fähig sind. Die On-Label-Erweiterung der Proclaim-SCS-Plattformen validiert eine breitere klinisch adressierbare Basis und löst neue Forschungs- und Entwicklungsaktivitäten bei Migräne und Bewegungsstörungen aus. Die Marktgröße für elektronische Arzneimittelverabreichungssysteme im Bereich neurologischer Anwendungen ist auf dem Weg, sich bis 2030 zu verdoppeln, wenn Pipeline-Geräte regulatorische Hürden überwinden.

Anwendungen bei Atemwegserkrankungen verzeichnen weiterhin stabiles Wachstum, das durch die Verbreitung intelligenter Inhalatoren unterstützt wird, während die Onkologie von der intravenösen zur subkutanen On-Body-Verabreichung wechselt, was Kapazitätseinsparungen im Krankenhaus und verbesserten Patientenkomfort ermöglicht. Kardiovaskuläre Programme testen ambulante Pumpen zur Titration von Herzinsuffizienzmedikamenten, während gastrointestinale und endokrine Erkrankungen frühe Nutznießer der Therapie mit ingestierbaren Sensoren sind. Diese sich erweiternde therapeutische Palette zwingt Lieferanten dazu, modulare Plattformen zu entwickeln, die Arzneimittelkassetten und Algorithmuspakete austauschen können, um die Flexibilität im Lebenszyklus zu gewährleisten.

Nach Endnutzer: Häusliche Pflege überholt institutionelle Einrichtungen

Krankenhäuser und Kliniken beherbergen nach wie vor fast die Hälfte der weltweiten Installationen, was ihre zentrale Rolle bei der anfänglichen Therapietitrierung und dem Akutversorgungsmanagement widerspiegelt. Dennoch eilen häusliche Pflegeeinrichtungen mit einer CAGR von 12,33 % voraus, da Erstattung, Zuverlässigkeit der Fernüberwachung und Patientenpräferenz übereinstimmen. Medicares gebündelte Zahlung für häusliche IVIG und Diabetestechnologie unterstreicht die systemische Anerkennung, dass dezentralisierte Versorgung Wiederaufnahmen reduzieren und gleichzeitig die Lebensqualität verbessern kann. Der Marktanteil für elektronische Arzneimittelverabreichungssysteme, der auf häusliche Kanäle entfällt, wird bis 2030 stetig steigen.

Ambulante Operationszentren setzen Verabreichungssysteme für Eingriffe am selben Tag ein und mildern den Durchsatzdruck auf Krankenhäuser. Fachkliniken nutzen algorithmische Dosierung, um Serviceleistungen in der Onkologie und Neurologie zu differenzieren. Da Gerätebedienungsanleitungen auf Smartphone-Tutorials schrumpfen und Cloud-Dashboards Anomalien in Echtzeit melden, können Pflegeteams anspruchsvolle Therapien sicher über institutionelle Grenzen hinaus ausweiten und die Gesundheitslogistik neu gestalten.

Nach Technologie: KI-gestützte Plattformen gewinnen an Fahrt

Nicht vernetzte elektronische Geräte generieren nach wie vor 47,23 % des Umsatzes, doch das Wachstum verlagert sich hin zu vernetzten und KI-zentrierten Modellen, die mit einer CAGR von 11,57 % wachsen. Die Zulassung der Beta Bionics iLet ACE-Pumpe, die die Insulinverabreichung über Algorithmen des maschinellen Lernens automatisch abstimmt, belegt das regulatorische Vertrauen in autonome Dosierungssoftware. Vernetzte Inhalatoren übertragen Adhärenzkennzahlen an Cloud-Portale und ermöglichen proaktive Coaching-Interventionen. Für Kliniker reduzieren integrierte Daten die kognitive Belastung, indem sie umsetzbare Erkenntnisse statt Rohdaten destillieren.

Die Miniaturisierung von Hardware schafft Platz für redundante Sensoren und Over-the-Air-Firmware-Updates, die sicherstellen, dass Plattformen nach dem Verkauf weiterentwickelt werden. Interoperabilitätsbezeichnungen ermöglichen es Drittinnovatoren, Spezialmodule in Basispumpen einzustecken und so einen ökosystemartigen Markt für elektronische Arzneimittelverabreichungssysteme zu schaffen. Cybersichere APIs sind daher ebenso entscheidend wie die Kanülen, die sie steuern.

Nach Komponente: Software und Algorithmen führen die Wertschöpfung an

Hardware bleibt mit 53,63 % der Umsatzanker, aber Software und Algorithmen wachsen mit einer CAGR von 12,73 % am schnellsten, da sie wiederkehrende Umsätze aus Updates, Analysen und Premium-Entscheidungsunterstützungsebenen erschließen. Medtronics erweiterter InPen-App veranschaulicht, wie schrittweise Code-Releases eine ausgereifte Gerätefranchise ohne neue Hardware auffrischen können. Konnektivitätsplattformen übersetzen rohe Sensordaten in longitudinale Behandlungs-Dashboards und straffen die Rückkopplungsschleifen zwischen Patienten und Klinikern. Die Marktgröße für elektronische Arzneimittelverabreichungssysteme, die auf Software entfällt, ist für einen strukturellen Aufschwung positioniert, da mehr Rechtsordnungen algorithmisch ermöglichte Ergebnisse erstatten.

Sensorbaugruppen gewinnen durch Zweielektrodenanordnungen und Impedanzspektroskopie an Raffinesse, die Okklusionen oder Leckagen vor klinischen Auswirkungen erkennen. Gleichzeitig verkleinern sauerstoffbetriebene oder triboelektrische Generatoren die Leistungsmodule, verlängern die Gerätelebensdauer und reduzieren Serviceintervalle. Verbrauchsmaterialien profitieren von der installierten Basis, wobei proprietäre Kartuschen die Kundenbindung verankern und vorhersehbare Rentenströme generieren.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 41,23 % des Umsatzes, gestützt durch fortschrittliche Kostenträgersysteme, proaktive FDA-Leitlinien und eine tiefe Akzeptanz digitaler Gesundheitslösungen. Medicares aktueller Zahlungsplan festigt die häusliche Förderfähigkeit weiter und sichert eine lokale Nachfragebahn. Die strenge Durchsetzung von Abschnitt 524B macht die Region auch zu einem Vorreiter für die Einhaltung von Cybersicherheitsvorschriften und setzt indirekt Designnormen für globale Anbieter.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster mit einer CAGR von 10,89 %. China skaliert die Produktionskapazität für intelligente Pumpen, während Japan und Australien die Zulassungen für KI-fähige Geräte im Rahmen harmonisierter Prüfrahmen beschleunigen. Indiens digitale Gesundheitsinfrastruktur Ayushman Bharat positioniert lokale Anbieter dazu, in die cloud-vernetzte Versorgung zu springen. Regionale Hersteller entwickeln zunehmend für den heimischen Bedarf und EU/US-Standards, was die Exportbereitschaft erhöht.

Europa zeigt eine stetige, regulierungsgetriebene Expansion. Die Umsetzung der Medizinprodukteverordnung hat einige Zeitpläne verlängert, steigert aber letztlich die Qualitätswahrnehmung und fördert die Akzeptanz hochviskoser tragbarer Injektoren durch BD-Ypsomed-Kooperationen. Kostenträger in Mittel- und Osteuropa beginnen mit Piloterstattungen für automatisierte Insulinverabreichung und erweitern die adressierbare Kohorte. Südamerika, der Nahe Osten und Afrika zeigen Schwellenmarktdynamiken: Eine städtische Elite adoptiert Premium-Technologie, aber eine breitere Diffusion wartet auf kostengünstigere Modelle und Reformen der Erstattung im öffentlichen Sektor.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Medtronic, Insulet und Novo Nordisk verankern weiterhin die Rangliste mit vertikal integrierten Portfolios und umfangreichen Netzwerken von Meinungsführern. Rückrufe haben jedoch die Qualitätsnachweise in den Vordergrund gerückt und Krankenhäuser dazu veranlasst, die Erfolgsbilanz der Lieferanten zu überprüfen. Die rasche Patientenakzeptanz von Enable Injections zeigt, wie agile Spezialisten Branchenriesen bei der Benutzererfahrung in ausgewählten Nischen übertreffen können.

Strategische Themen konvergieren rund um die Differenzierung von KI-Algorithmen, energiegewinnende Stromlösungen und serviceverpackte Geräteangebote. Patentanmeldungen für implantierbare, sauerstoffbetriebene Pumpen signalisieren einen Wandel vom Produkt zur Plattform, bei der Verbrauchsmaterialien, Datendienste und Algorithmus-Updates den Lebenszeitwert antreiben. Technologieunternehmen bieten Sicherheit als Dienstleistung an und ermöglichen es kleineren Originalgeräteherstellern, die Compliance auszulagern. Die Akquisitionsbereitschaft bleibt gesund, da etablierte Akteure Analyse-Start-ups erwerben, um ihre Software-Stacks zu stärken. Vor diesem Hintergrund belohnt der Markt für elektronische Arzneimittelverabreichungssysteme Skalierung in der Fertigung und schätzt gleichzeitig Agilität in der Codeentwicklung, was ein zweistufiges Wettbewerbsrennen schafft.

Marktführer der Branche für elektronische Arzneimittelverabreichungssysteme

Insulet Corporation

Medtronic plc

Novo Nordisk A/S

Tandem Diabetes Care

Ypsomed AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Enable Injections meldete Phase-3-Erfolg für subkutanes Isatuximab über sein On-Body-System und signalisierte damit einen Vorstoß in die onkologische Dosierung.

- November 2024: Medtronic erhielt die FDA-Zulassung für die InPen-Smart-Pen-App und ebnete damit den Weg für die Markteinführung des mit Simplera verknüpften Smart-MDI.

- August 2024: Die FDA erweiterte Insulets SmartAdjust-Technologie auf erwachsene Patienten mit Typ-2-Diabetes und markierte damit die erste Zulassung für automatisierte Insulinverabreichung für diese Bevölkerungsgruppe

Umfang des globalen Berichts über den Markt für elektronische Arzneimittelverabreichungssysteme

| Insulinpumpen |

| Tragbare Injektoren |

| Intelligente Inhalatoren |

| Intelligente Pillen |

| Implantierbare Infusionspumpen |

| Transdermale Pflaster |

| Autoinjektoren |

| Mikronadelflaster |

| Diabetes |

| Atemwegserkrankungen (Asthma, COPD) |

| Schmerzmanagement |

| Onkologie |

| Herz-Kreislauf-Erkrankungen |

| Neurologische Erkrankungen |

| Gastrointestinale Erkrankungen |

| Hormontherapie |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Fachkliniken |

| Elektronisch |

| Vernetzt / IoT-fähig |

| Geschlossener Regelkreis / KI-basiert |

| Hardware |

| Software und Algorithmen |

| Konnektivitätsplattform |

| Sensoren und Leistungsmodule |

| Verbrauchsmaterialien / Kartuschen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Insulinpumpen | |

| Tragbare Injektoren | ||

| Intelligente Inhalatoren | ||

| Intelligente Pillen | ||

| Implantierbare Infusionspumpen | ||

| Transdermale Pflaster | ||

| Autoinjektoren | ||

| Mikronadelflaster | ||

| Nach Anwendung | Diabetes | |

| Atemwegserkrankungen (Asthma, COPD) | ||

| Schmerzmanagement | ||

| Onkologie | ||

| Herz-Kreislauf-Erkrankungen | ||

| Neurologische Erkrankungen | ||

| Gastrointestinale Erkrankungen | ||

| Hormontherapie | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Fachkliniken | ||

| Nach Technologie | Elektronisch | |

| Vernetzt / IoT-fähig | ||

| Geschlossener Regelkreis / KI-basiert | ||

| Nach Komponente | Hardware | |

| Software und Algorithmen | ||

| Konnektivitätsplattform | ||

| Sensoren und Leistungsmodule | ||

| Verbrauchsmaterialien / Kartuschen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektronische Arzneimittelverabreichungssysteme im Jahr 2025?

Die Marktgröße für elektronische Arzneimittelverabreichungssysteme beträgt im Jahr 2025 68,73 Milliarden USD und wird bis 2030 voraussichtlich 102,12 Milliarden USD erreichen, mit einer CAGR von 8,24 %.

Welche Produktkategorie führt heute den Umsatz an?

Insulinpumpen halten mit 27,32 % des Umsatzes im Jahr 2024 den größten Anteil, gestützt durch jahrzehntelange klinische Daten und robuste Erstattungsrahmen.

Was ist die am schnellsten wachsende therapeutische Anwendung?

Neurologische Erkrankungen wachsen bis 2030 mit einer CAGR von 10,34 %, getrieben durch KI-fähige Rückenmarksstimulation und adaptive Schmerzmanagement-Implantate.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Rasche Investitionen in die digitale Gesundheitsversorgung, eine steigende Prävalenz chronischer Erkrankungen und zunehmend unterstützende regulatorische Rahmenbedingungen steigern den Umsatz im asiatisch-pazifischen Raum mit einer CAGR von 10,89 %.

Wie prägen Erstattungstrends den Branchenausblick?

Medicares Zahlungsaktualisierung 2025 und ähnliche EU-Richtlinien verbessern die Abdeckung für häusliche, vernetzte Therapien und stärken die Nachfrage nach fortschrittlichen Verabreichungsplattformen.

Seite zuletzt aktualisiert am: