Marktgröße und Marktanteil für Transfektionstechnologien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

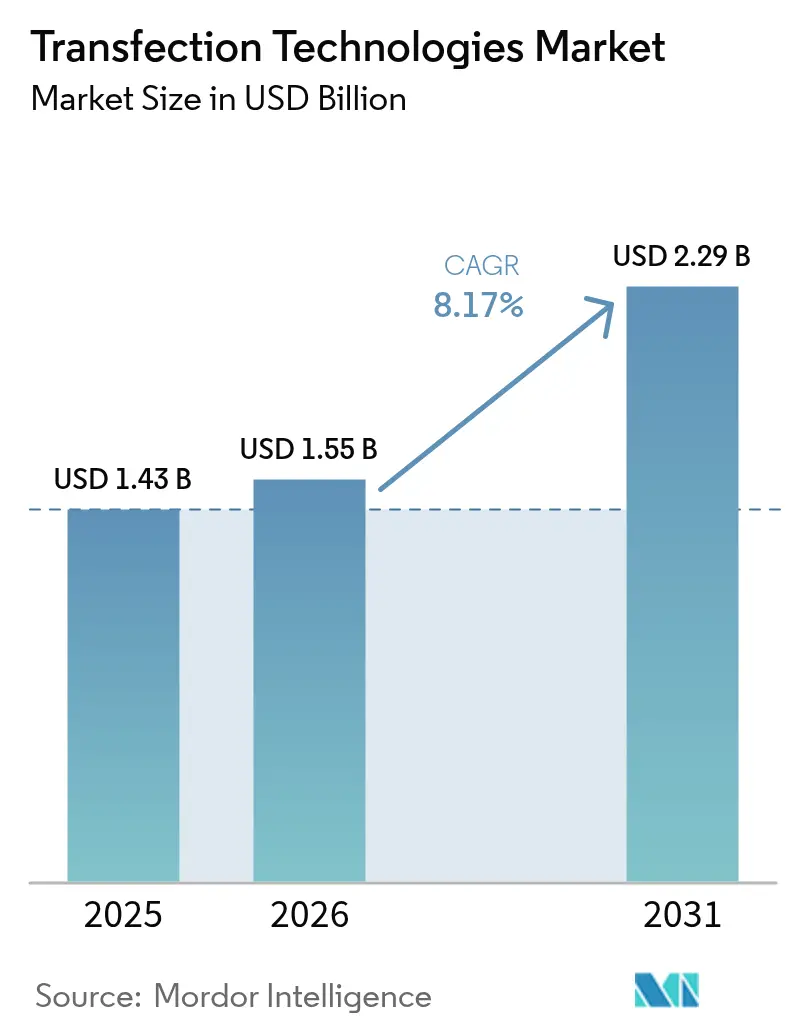

| Marktgröße (2026) | 1.55 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Transfektionstechnologien von Mordor Intelligence

Die Marktgröße für Transfektionstechnologien wird im Jahr 2026 auf USD 1,55 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,43 Milliarden, mit Projektionen für 2031 von USD 2,29 Milliarden, was einem Wachstum von 8,17 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt einen raschen Wandel von kleinskaligen Laborprotokollen hin zu skalierbaren, cGMP-konformen Plattformen wider, die vom Gen- und Zelltherapiesektor gefordert werden. Die Akzeptanz wird durch 37 von der FDA zugelassene Gentherapieprodukte vorangetrieben, die eine hocheffiziente, wenig toxische Einschleusung von DNA-, RNA- oder Proteinfrachten in primäre Zellen erfordern.[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitlinien für zelluläre und Gentherapie," fda.gov Gerätehersteller automatisieren Elektroporation, Mikrofluidik und Lipid-Nanopartikel-Workflows, um kommerzielle Chargengrößen zu erfüllen, die inzwischen 200 Milliarden Zellen überschreiten. Führende Anbieter differenzieren sich durch geschlossene Einwegverbrauchsmaterialien, die Validierungszyklen für mRNA-Impfstoffe, allogene CAR-T-Therapien und In-vivo-CRISPR-Produkte verkürzen. Regional gesehen verfügen die Vereinigten Staaten und Kanada über starke regulatorische und fertigungstechnische Ökosysteme, doch Kapitalflüsse nach Singapur, Japan und China deuten auf eine bevorstehende Verlagerung hin zu Produktionszentren im Asien-Pazifik-Raum hin.

Wichtigste Erkenntnisse des Berichts

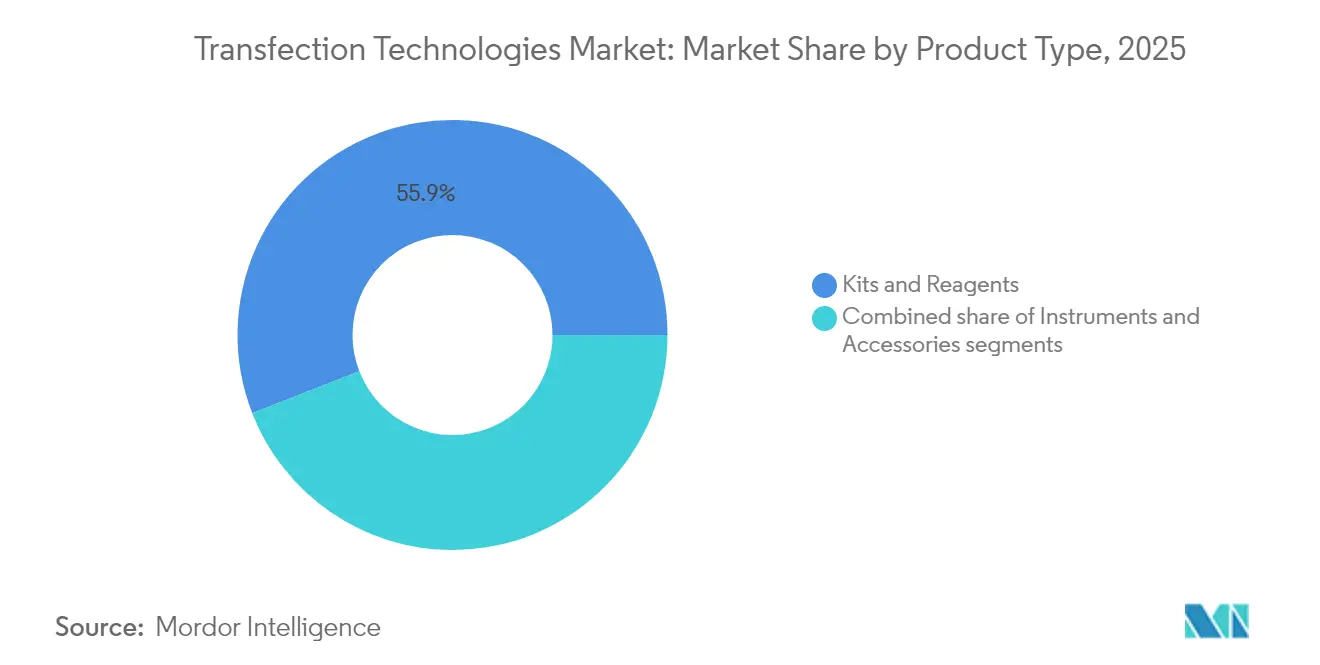

- Nach Produkttyp führten Kits und Reagenzien mit einem Marktanteil von 55,92 % am Markt für Transfektionstechnologien im Jahr 2025, während Instrumente die schnellste CAGR von 8,94 % bis 2031 verzeichnen.

- Nach Anwendung hielt die biomedizinische Forschung im Jahr 2025 einen Umsatzanteil von 43,10 %; synthetische Biologie und Genomtechnik werden voraussichtlich mit einer CAGR von 9,28 % expandieren.

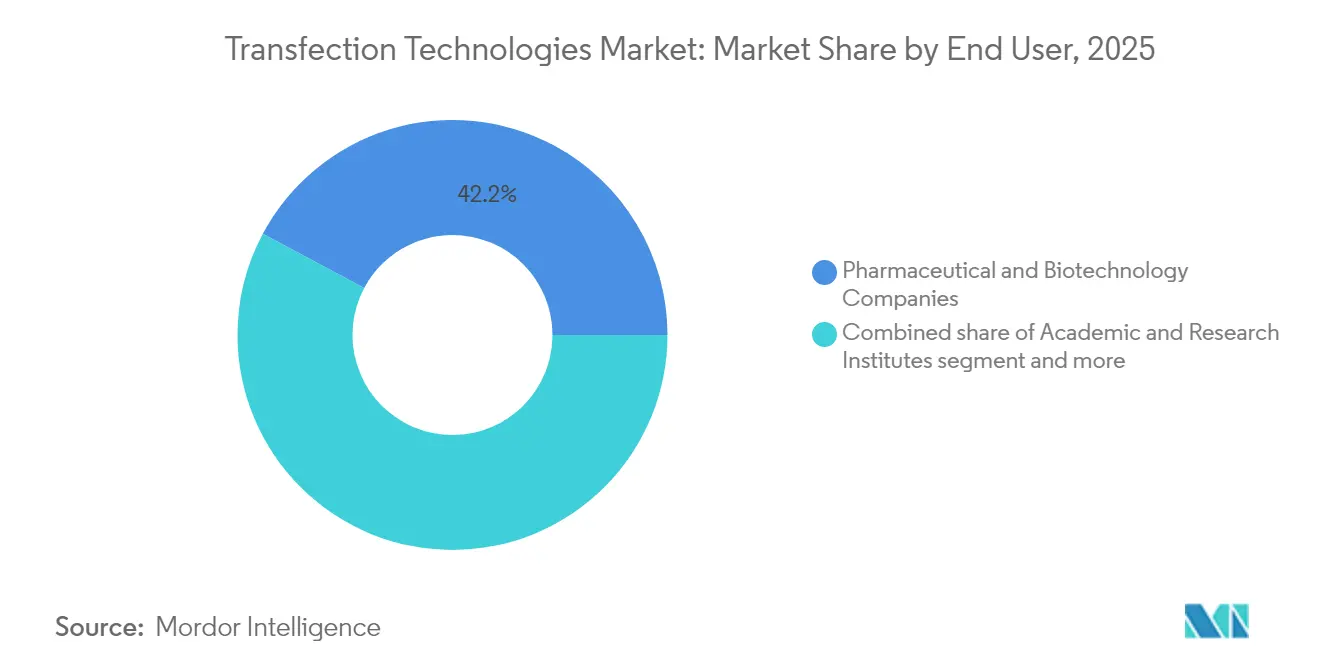

- Nach Endnutzer erfassten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 42,20 % der Marktgröße für Transfektionstechnologien, während akademische Institute mit einer CAGR von 9,46 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,40 % am Umsatz, doch der Asien-Pazifik-Raum wird alle Regionen mit einer CAGR von 9,88 % übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Transfektionstechnologien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Krankheiten | +1.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung von Forschung und Entwicklung in zell- und genbasierten Therapien | +2.1% | Global, angeführt von Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Workflows in der synthetischen Biologie | +1.5% | Nordamerika & EU als Kern, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Biofoundry-Programme | +1.2% | Asien-Pazifik-Raum als Kern, mit Initiativen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Hochdurchsatz-Transfektion für die Skalierung von mRNA-Impfstoffen erforderlich | +1.7% | Global, mit frühen Gewinnen in den USA, Deutschland, Singapur | Kurzfristig (≤ 2 Jahre) |

| Automatisierung und Standardisierung von Fertigungsprozessen | +1.0% | Global, insbesondere Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer Krankheiten

Krebs, neurologische Erkrankungen und vererbte hämatologische Erkrankungen nehmen weltweit zu und drängen Gesundheitssysteme zu heilenden Ansätzen auf Basis von Gentransfer und Genomediting. Allein CAR-T-Pipelines erfordern Transfektionsplattformen, die eine Effizienz von 90 % in primären T-Zellen bei gleichzeitiger Aufrechterhaltung einer Lebensfähigkeit von ≥ 85 % erreichen – ein Schwellenwert, der nun mit optimierten Elektroporationspuffern erreicht wird. Fokussierter Ultraschall-unterstützter CRISPR-Einsatz demonstriert präzises Editing im Gehirn ohne virale Vektoren und signalisiert neue therapeutische Grenzbereiche. Hohe Behandlungspreise – CASGEVY wird zu USD 2,2 Millionen gelistet – rechtfertigen Kapitalinvestitionen in fortschrittliche Instrumente, die Produktionszeitpläne von Wochen auf Tage verkürzen.

Ausweitung von Forschung und Entwicklung in zell- und genbasierten Therapien

Die globale klinische Aktivität überstieg im Jahr 2024 1.200 aktive Studien und schuf eine robuste Pipeline für kommerzielle Markteinführungen, die auf skalierbaren, reproduzierbaren Transfektionsprotokollen beruhen. Allogene Zellbanken verstärken die Nachfrage, da ein einziger Fertigungslauf Hunderte von Patienten behandeln kann, was den Fokus auf geschlossene Elektroporationssysteme mit Prozessanalytiktechnologie intensiviert. Langfristige Lieferverträge – wie die Vereinbarung von Lonza zur Herstellung von CASGEVY – veranschaulichen, wie Plattformanbieter Forschungs- und Entwicklungsmomentum in mehrjährige Umsatzströme umwandeln.

Wachsende Nachfrage nach Workflows in der synthetischen Biologie

Biofoundries automatisieren Design-Build-Test-Learn-Zyklen für die Organismenentwicklung und erzeugen einen hohen Bedarf an Hochdurchsatz-Transfektion in Mikroben, Pflanzenzellen und Säugetierlinien. Die US-amerikanische Nationale Wissenschaftsstiftung verpflichtete sich im Jahr 2024 zu USD 24 Millionen für gemeinsame Infrastruktur und bündelt Robotik, Analytik und Mikrofluidik, die eine Reagenzoptimierung im großen Maßstab erfordern.[2]Quelle: Nationale Wissenschaftsstiftung, "Biofoundries-Programm," nsf.gov Industrieakteure wie Ginkgo Bioworks rüsten Fermentationsstämme durch Multiplex-Genomedits aus, die eine konsistente Einschleusung über Tausende von Klonen hinweg erfordern. Da die chemische Fertigung über synthetische Biologie bis 2030 voraussichtlich USD 39 Milliarden erreichen wird, gewinnen Anbieter, die Instrumente mit proprietären kationischen Lipidchemien koppeln, einen Erstmovervorteil.

Staatliche Biofoundry-Programme

Strategische Autonomie in der Biotechnologie motiviert Nationen dazu, Pilotanlagen zu subventionieren und regulatorische Wege zu standardisieren. Das ARPA-H-EMBODY-Programm stellte USD 50 Millionen bereit, um die Zelltherapieproduktion zu automatisieren, wobei ausdrücklich Transfektionsengpässe genannt wurden.[3]Quelle: Fortgeschrittene Forschungsprojektagentur für Gesundheit, "EMBODY-Programm," arpa-h.gov Singapur finanziert selbstverstärkende mRNA-Plattformen, um inländische Impfstoffkapazitäten zu sichern, und beschleunigt die Nachfrage nach Hochdurchsatz-Lipid-Nanopartikel-Mischern. Solche Initiativen etablieren Referenzprotokolle, die häufig zu De-facto-Industriestandards werden und die Produkt-Roadmaps der Anbieter in Richtung geschlossener, wegwerfbarer Durchflusszellen-Architekturen lenken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Instrumente | -1.4% | Global, insbesondere kleinere Biotechnologieunternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Zytotoxizität und geringe Effizienz von Legacy-Reagenzien | -1.1% | Global, mit stärkerer Auswirkung in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der komplexen cGMP-Plasmid-Lieferkette | -0.9% | Global, mit akuter Auswirkung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Genediting-Nutzlasten | -0.8% | Global, angeführt von den regulatorischen Rahmenbedingungen in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Instrumente

Modernste Elektroporationsanlagen übersteigen USD 500.000 und machen fortschrittliche Automatisierung für viele Frühphasenunternehmen unerschwinglich. Jährliche Serviceverträge und Einwegkartuschen erhöhen die Gesamtbetriebskosten. Geräte-als-Dienstleistung-Modelle verteilen diese Ausgaben nun über mehrjährige Betriebsbudgets, doch die Akzeptanz bleibt moderat. Auftragsforschungs- und Fertigungsorganisationen entlasten zwar, doch Kapazitätsengpässe können IND-Einreichungen um sechs Monate verzögern. Mikrofluidikchips, die durch kostengünstiges Lasergravieren hergestellt werden, versprechen, die Kapitalkosten zu unterbieten und gleichzeitig eine Transfektionseffizienz von ≥ 90 % in Suspensionszellen aufrechtzuerhalten.

Zytotoxizität und geringe Effizienz von Legacy-Reagenzien

Weit verbreitete kationische Liposomensysteme erreichen in primären T-Zellen häufig weniger als 60 % Einschleuseeffizienz und lösen apoptotische Signalwege aus, die die Ausbeuten dezimieren. Neue ionisierbare Lipide mit optimierten Hilfsstoffzusammensetzungen erreichen in Hepatozyten eine Effizienz von 95 % und demonstrieren translatorisches Potenzial für In-vivo-Therapeutika. Akustothermische und Nanostraw-Ansätze liefern ähnlich hohe Leistung bei gleichzeitiger Erhaltung der Membranintegrität, doch die kommerzielle Einführung wartet auf konsistente GMP-Fertigungsprotokolle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instrumente beschleunigen die Automatisierung

Kits und Reagenzien behaupteten im Jahr 2025 ihre dominante Position mit einem Marktanteil von 55,92 %, was den wiederkehrenden Umsatzcharakter von Verbrauchsmaterialien und die spezialisierten Formulierungsanforderungen für aufkommende Anwendungen widerspiegelt. Instrumente stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 8,94 % bis 2031 dar, angetrieben durch Automatisierungsimperative in der Zelltherapiefertigung und den Bedarf an skalierbaren Plattformen, die verschiedene Zelltypen mit konsistenter Leistung verarbeiten können.

Industrielle Käufer bewerten Plattformen anhand der zelltypübergreifenden Leistung, der Integration mit MES-Software und validierten Reinigungsprotokollen. Thermo Fishers 5-L-DynaDrive-Bioreaktor wird mit seinem Neon-Elektroporationsgerät kombiniert, um eine End-to-End-Lösung zu bilden, die die Prozessentwicklungszeit um 27 % verkürzt. Infolgedessen wird die Marktgröße für Transfektionstechnologien im Bereich der Instrumenten-Teilsegmente voraussichtlich schneller wachsen als Legacy-Reagenzlinien und bis 2031 ein inkrementelles Volumen von USD 445,3 Millionen erfassen.

Nach Anwendung: Synthetische Biologie verändert die Nachfragekurven

Die biomedizinische Forschung befehligte im Jahr 2025 einen Marktanteil von 43,10 %, doch Anwendungen in der synthetischen Biologie und Genomtechnik verzeichnen eine CAGR von 9,28 %, die die Umsatzzusammensetzung wesentlich verändern wird. Hochdurchsatz-Design-Build-Zyklen in Biofoundries erfordern Plattformen, die 384-Well-Platten in einem einzigen Roboterlauf transfizieren können, was den Kauf von Mikrofluidik-Durchflusszellen-Arrays ankurbelt. Die Transfektionseffizienz beeinflusst direkt die Proteinausbeute in transienten Expressionssystemen und macht Einschleuseungsplattformen zu einem kritischen Kostenhebel für Auftragsproteinproduzenten.

Die Marktgröße für Transfektionstechnologien im Bereich synthetischer Biologie-Workflows ist auf dem Weg, ihre Ausgangsbasis von 2024 zu vervierfachen, da CRISPR-Cas13- und Baseneditierungsmodalitäten in kommerzielle Pipelines übergehen. Diversifizierung ist in der Pflanzenzellentwicklung sichtbar, wo Sonoporationmit piezoelektrischen Nanomaterialien eine Einschleuseeffizienz von 70 % erreicht und Nicht-GVO-Kulturpflanzeneigenschaften erschließt, die regulatorische Hürden umgehen. Die Breite der aufkommenden Ziele zwingt Anbieter dazu, sowohl Suspensions- als auch Adhäsionskulturen, mikrobielle Stämme und schwer zu transfizierende primäre Zellen zu unterstützen.

Nach Endnutzer: Akademische Einrichtungen gewinnen an Dynamik

Pharmazeutische und Biotechnologieunternehmen beherrschen 42,20 % der Ausgaben, motiviert durch einreichungsfertige Datenpakete, die von vollständig charakterisierten Transfektionsprozessen abhängen. Akademische und Forschungsinstitute verzeichnen jedoch eine CAGR von 9,46 %, da öffentliche Förderprogramme gemeinsame Einrichtungen mit Einschleuseungsplattformen der nächsten Generation ausstatten. Der Übergang ist bedeutsam, weil Doktoranden, die an einem bestimmten System ausgebildet wurden, diese Marke häufig befürworten, wenn sie in die Industrie wechseln, was die Plattformbindung verstärkt.

Auftragsforschungsorganisationen schließen Kompetenzlücken für virtuelle Biotech-Start-ups; doch Lieferkettenturbulenzen, insbesondere bei GMP-Plasmiden, können Projektzeitpläne verlängern. Der Marktanteil für Transfektionstechnologien, der von Auftragsherstellern gehalten wird, wird daher moderat steigen, bleibt aber durch die Präferenz der Auftraggeber für die Kontrolle des geistigen Eigentums begrenzt. Krankenhäuser, die Ex-vivo-Genomediting am Behandlungsort erkunden, schaffen einen entstehenden Kanal, der kompakte, geschlossene Kartuschen mit minimalem Benutzereingriff bevorzugt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 38,40 % am Umsatz dank starker Risikokapitalinvestitionen, FDA-Leitlinien, die Erwartungen an Chemie, Herstellung und Kontrolle klären, sowie einem Netzwerk spezialisierter Auftragsforschungs- und Fertigungsorganisationen. Die Dominanz der Region bei der Skalierung von mRNA-Impfstoffen lehrte Prozessingenieure, Lipid-Nanopartikel-Formulierungen auf therapeutische Nutzlasten jenseits von Infektionskrankheiten anzuwenden. Dennoch halten Arbeitskräftemangel und hohe Betriebskosten das Interesse an vollautomatisierten Fertigungssuiten aufrecht, die die Exposition der Bediener reduzieren.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet und expandiert mit einer CAGR von 9,88 %. Singapurs Zelltherapieanlage bietet subventionierte GMP-Suiten, während Japans Moonshot-Forschungs- und Entwicklungsprogramm Elektroporationsstudien subventioniert, die höhere Einschleuseraten in induzierten pluripotenten Stammzellen sicherstellen. Chinas Parks für synthetische Biologie streben eine Designkapazität von 1.000 Stämmen pro Monat an und treiben Massenbeschaffungsvereinbarungen für Lipid-Nanopartikel-Reagenzien voran.

Europa bleibt eine reife, aber vorsichtig expandierende Arena. Deutschland nutzt die Expertise in der Messenger-RNA-Herstellung aus seinem Impfstoffboom, um sich auf Therapeutika für seltene Krankheiten auszurichten, während die EMA-Leitlinien zu gentechnisch veränderten Zellen die Qualitätserwartungen in den Mitgliedstaaten harmonisieren. Strenge GVO-Vorschriften verlangsamen landwirtschaftliche Anwendungen, doch attraktive Forschungsförderung gleicht einige regulatorische Reibungspunkte aus.

Regulatorisches Umfeld

Die Regulierung von Transfektionstechnologien orientiert sich daran, wie Reagenzien, Instrumente und Hilfsmaterialien im Rahmen der Herstellung von Zell- und Gentherapien (CGT) qualifiziert werden, und nicht an eigenständigen Produktzulassungen. In den Vereinigten Staaten liegt die FDA-Aufsicht über CGT-Produkte hauptsächlich beim CBER (einschließlich des Office of Tissues and Advanced Therapies), und die CMC-Anforderungen an Herstellungsänderungen und Vergleichbarkeit bestimmen, wie transfektionskritische Inputs über den Produktlebenszyklus hinweg dokumentiert, kontrolliert und requalifiziert werden. Der Marktkontext umfasst 37 von der FDA zugelassene Gentherapieprodukte, was die Prüfung nicht-viraler Verabreichungsschritte und der damit verbundenen Rohmaterialien, die in der kommerziellen und späten Lieferkette verwendet werden, verschärft.

In Europa werden Transfektionsreagenzien und verwandte Inputs typischerweise als Hilfsstoffe oder kritische Rohmaterialien im Rahmen des ATMP-Regelwerks (einschließlich der Verordnung (EG) Nr. 1394/2007) sowie der GMP-Anforderungen in EudraLex behandelt, wobei der Schwerpunkt auf Lieferantenqualifizierung und Rückverfolgbarkeit liegt. Die Standardisierung schreitet auch durch ISO-Biotechnologie-Arbeitsgruppen voran, einschließlich ISO 23511:2026 (veröffentlicht im Juni 2026) zur Zelllinienidentifikation und Kreuzkontaminationsprüfung sowie ISO 20399-4 (Anforderungen an CoA/CoO für Hilfsmaterialien), das im April 2026 die DIS-Stufe erreicht. Diese Entwicklungen unterstützen cGMP-konforme Dokumentation (wie Analyse- und Ursprungszertifikate), strengere Kontrollen von Verunreinigungen und mikrobieller Belastung sowie harmonisierte Prüfpakete, die die Auditreibung über globale Produktionsstandorte hinweg verringern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Rohstofflieferanten (Lipide, Polymere wie PEI, Puffer, Enzyme) über Anbieter von Plasmid-DNA und mRNA-Inputs bis hin zu Herstellern von Kits, Reagenzien, Instrumenten und Einwegverbrauchsmaterialien, die die Verabreichung in primäre und gentechnisch veränderte Zellen ermöglichen. Diese vorgelagerte Schicht versorgt Endanwender und Integratoren, einschließlich Pharma- und Biotechnologieherstellern, akademischen Kernlabors und Bio-Foundries sowie CRO/CDMO-Netzwerken, die cGMP-Suiten für Zelltherapie- und Vektorprogramme betreiben. Die Skalierung drängt Käufer zu geschlossenen Einwegkartuschen, validierten Elektroporationseinheiten und standardisierten Reagenzienpaketen, die die Änderungskontrolle und Vergleichbarkeit vereinfachen, wenn Programme von der Forschung in die Produktion übergehen.

Wesentliche Engpässe in der Kette konzentrieren sich auf die Verfügbarkeit von cGMP-Plasmiden und variabilitätsempfindliche Transfektionsreagenzien. Plasmid-DNA kann einen großen Anteil der Rohstoffausgaben ausmachen, und die Instabilität von Transfektionskomplexen kann sich nachgelagert auf die Aufreinigungslast und höhere Leerkapsidwerte auswirken. Reaktionen der Branche umfassen vertikale Integration und engere Lieferantenökosysteme, wie die strategische Partnerschaft zwischen Porton Advanced und T&L Biotechnology im März 2026 zeigt, die vorgelagerte CGT-Rohmaterialien mit nachgelagerter CDMO-Ausführung verknüpft. Auch regulierungsbezogene Dokumentationsstrategien sind sichtbar, etwa die Registrierung eines GMP-konformen UltraAAV-Transfektionsreagenzes durch Yeasen Biotechnology im FDA-DMF-System (Juli 2025). Der Vertrieb wird von Direktverkäufen an Schlüsselkunden für Instrumente und hochwertige Reagenzien dominiert, unterstützt durch spezialisierte Life-Science-Vertriebspartner, die die Reichweite für die Einführung im Labormaßstab und den wiederkehrenden Verbrauchsmaterialabsatz erweitern.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei Plattformstrategien die Marktanteilsverschiebungen bestimmen. Merck KGaAs Übernahme von Mirus Bio für USD 600 Millionen unterstreicht die Konsolidierung, die darauf abzielt, Lipid-Nanopartikel-Expertise mit globalem Vertrieb zu kombinieren. MaxCyte hält 29 strategische Plattformlizenzen, die Onkologie, Regenerativmedizin und Autoimmunindikationen abdecken, und bindet Partner in Lizenzgebührenvereinbarungen, die sich bis zu kommerziellen Verkäufen erstrecken.

Thermo Fisher und Cytiva konkurrieren mit integrierten Bioprozess-Suiten, die transiente Expressionsbioreaktoren mit automatisierten Elektroporationsanlagen kombinieren. Polyplus, jetzt unter Sartorius, diversifiziert in Helferplasmide, die seine Reagenzlinie ergänzen, mit dem Ziel, einen größeren Anteil der Kosten pro Dosis in der AAV-Vektorproduktion zu erfassen. Start-ups wie Cellares und Terumo verfeinern geschlossene, modulare Systeme, die die End-to-End-CAR-T-Produktion von 14 Tagen auf 36 Stunden verkürzen.

Die Wettbewerbsdifferenzierung dreht sich nun um Echtzeit-Analytik, digitale Prozesskopien und schlüsselfertige cGMP-Dokumentation. Anbieter, die Software mit Hardware und Verbrauchsmaterialien bündeln, erzielen wiederkehrende Umsätze und erleichtern gleichzeitig Kundenaudits. Chancen in weißen Flecken bestehen in der landwirtschaftlichen Biotechnologie und dezentralisierten klinischen Umgebungen, wo kleine Geräte in Verbindung mit lyophilisierten Reagenzien neue Nutzersegmente erschließen könnten. Hochleistungsfähige nicht-virale Einschleusechemien und akustothermische Geräte stellen aufkommende Bedrohungen für die konventionelle Elektroporationsführerschaft dar, doch die regulatorische Vertrautheit mit der Elektroporation sichert ihren kurzfristigen Vorteil.

Branchenführer im Bereich Transfektionstechnologien

Lonza Group

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific

Qiagen NV

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die kommerzielle CGT-Fertigung schafft Freiräume für Transfektionsplattformen, die die Abhängigkeit von transienten Methoden verringern und dabei die Entwicklungsgeschwindigkeit erhalten, und aktuelle Angebote spiegeln diesen Wandel wider. Lonza brachte die Xcite-AAV-Plattform mit stabiler Produzentenzelllinie (Mai 2026) auf den Markt, die einen Weg zu geringerer Variabilität und vereinfachter Skalierung in AAV-Lieferketten aufzeigt, in denen die transiente Transfektion ein bekannter Engpass ist. Auch Qualitätskontrolle und Freigabetests werden enger mit den Verabreichungsabläufen verknüpft, da Bio-Rad Laboratories Vericheck-ddPCR-Kits (Juli 2026) einführte, um den Bedarf an Mykoplasmennachweis, Leer-Voll-Kapsid-Analyse und Restrukturierung von DNA in der Herstellung von Zell- und Gentherapien zu adressieren.

Auch auf Methodenebene erweitern sich technologische Möglichkeiten, insbesondere für schwer zu transfizierende primäre Zellen und die Verabreichung mehrfacher Nutzlasten. Peer-reviewte Forschung aus dem Jahr 2026 zu mikrofluidischen Plattformen für die sequenzielle Verabreichung, einschließlich akustisch-elektrischer Scher-Orbit-Porenbildung und Nanopartikel-Co-Assemblierungsstrategien zur Verbesserung der Serumstabilität und Transfektion in nicht aktivierten primären T-Zellen, unterstützt die laufende Produktentwicklung nichtviraler Verabreichungssysteme mit höherer Lebensfähigkeit und hoher Effizienz. Auch produktionsorientierte Arbeitsabläufe bewegen sich hin zu höherer Dichte und kontinuierlicherem Betrieb, einschließlich perfusionsfähiger Transfektion und verstärktem Einsatz prozessanalytischer Technologie in der Vektorbioprozessierung. Dies erhöht wiederum die Nachfrage nach automatisierten Instrumenten, standardisierten Verbrauchsmaterialien und Reagenzienchargen mit engeren Leistungsfenstern über Standorte und Programme hinweg.

Aktuelle Branchenentwicklungen

- Juli 2026: Bio-Rad Laboratories brachte ein Portfolio von Vericheck-ddPCR-Kits auf den Markt, die mit dem QX700-System kompatibel sind und Assays wie Mykoplasmennachweis, Leer-Voll-Kapsid-Analyse und Restdna-Quantifizierung für biopharmazeutische sowie Zell- und Gentherapie-Workflows abdecken. Die Einführung stärkt die In-Process- und Freigabetest-Toolkits rund um transfektionsintensive Herstellungsschritte und erhöht den Bedarf an integrierter Analytik neben den Verabreichungsplattformen.

- Mai 2026: Lonza brachte die Xcite-AAV-Plattform mit stabiler Produzentenzelllinie auf den Markt, um die AAV-Herstellung durch Verringerung der Abhängigkeit von transienter Transfektion zu industrialisieren. Die Plattform unterstützt eine Verschiebung hin zu wiederholbarerer Vektorausbeute und strengerer Kostenkontrolle und prägt, wie Hersteller die Geschwindigkeit bis zur Klinik mit langfristiger Skalierbarkeit abwägen.

- Juli 2025: Lonza kündigte die 4D-Nucleofector LV Unit PRO an, ein großmaßstäbliches Elektroporationssystem, das Nucleocuvette-Cartridges-PRO für die GMP-Fertigung verwendet, einschließlich Anwendungsfällen der T-Zell-Transfektion. Die Einführung erweitert die Optionen für geschlossene, produktionsorientierte nichtvirale Verabreichung und untermauert den Wandel von Labortischprotokollen zu standardisierten Produktionsgeräten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die weltweit generierten Umsätze aus Technologien, die zur Einführung von DNA oder RNA in Zellen für Laborforschung, Bioprozess-Workflows und therapeutische Entwicklung verwendet werden, einschließlich Reagenzien, Kits und zugehöriger Instrumente.

Ausgeschlossene Bereiche: Wir schließen allgemeine Zellkultur-Kunststoffe und Verbrauchsmaterialien aus, die nicht spezifisch für Transfektionsarbeiten sind, damit die Gesamtsummen nicht durch breitere Laborausgaben aufgebläht werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kits und Reagenzien

- Instrumente

- Zubehör

- Nach Anwendung

- Biomedizinische Forschung

- Therapeutische Verabreichung

- Proteinproduktion

- Synthetische Biologie und Genomtechnik

- Weitere Anwendungen

- Nach Endnutzer

- Akademische und Forschungsinstitute

- Pharmazeutische und Biotechnologieunternehmen

- Auftragsforschungs- und Fertigungsorganisationen

- Krankenhäuser und klinische Laboratorien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die grundlegende Nachfrageerzählung aufzubauen und Annahmen zu verankern, die Jahr für Jahr überprüft werden können. Wir stützten uns auf öffentliche Wissenschafts- und Gesundheitsquellen wie NIH und NCBI (für Veröffentlichungsvolumen und Forschungsthemen), FDA und EMA (für die Richtung der Therapiepipeline und Zulassungen), OECD und Weltbank (für den makroökonomischen und F&E-Kontext) sowie Fachverbände und Normungsgremien, die Laborpraxis-Leitlinien und Definitionen veröffentlichen.

Um Nachfragesignale mit Umsätzen zu verknüpfen, überprüften wir auch Geschäftsberichte, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte über neue Markteinführungen und Kapazitätserweiterungen. Bei Bedarf zogen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie einen Datensatz auf Sendungsebene für Import-Export heran, um Preisgestaltung und grenzüberschreitende Bewegungen spezialisierter Reagenzien und Instrumente zu überprüfen. Diese Quellen sind exemplarisch, und während der Datenerhebung, Validierung und Klärung wurden weitere öffentliche und kostenpflichtige Referenzen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf erfahrene Anwender und Lieferanten in der gesamten Transfektions-Wertschöpfungskette, damit Annahmen aus der Sekundärforschung mit dem tatsächlich Erworbenen und Verwendeten abgeglichen werden konnten. Wir sprachen mit Stakeholdern von Reagenzien- und Instrumentenanbietern, Vertriebshändlern, Kernlabors, Biopharma-Teams und Vertragspartnern, und die Abdeckung war über die wichtigsten Regionen ausgewogen, um Unterschiede in Finanzierung, Akzeptanz und regulatorischem Tempo widerzuspiegeln. Die Antworten der Befragten wurden verwendet, um die Akzeptanz nach Anwendung, die typische Workflow-Zusammensetzung und die Preisentwicklung mit Skalierung und Methode zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | APAC: 49% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 33% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 55% | Amerika: 19% |

Marktdimensionierung und -prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem der gesamte Nachfragepool aus Forschungsaktivitäten und Bioprozesssignalen, die direkt die Transfektionsnutzung antreiben, rekonstruiert und dann anhand von Preis- und Workflow-Intensitätsannahmen in Ausgaben umgerechnet wurde. In der Praxis stützt sich das Modell auf Indikatoren wie geförderte Life-Science-Forschungstrends, Dynamik in der Zell- und Gentherapiepipeline, Wachstum bei Zelllinienentwicklungsprogrammen, Methodenverschiebungen zwischen chemischer und physikalischer Transfektion sowie die Mischung zwischen Verbrauchsmaterialien und Instrumenten (da wiederkehrende Reagenzienkäufe sich anders verhalten als Investitionsgüter).

Diese Summen wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, einschließlich Umsatz-Benchmarks von Lieferanten, soweit verfügbar, gestichprobter Prüfungen von durchschnittlichem Verkaufspreis mal Volumen für gängige Reagenzienkategorien sowie Kanal-Feedback zu Instrumentenplatzierungen und Ersatzzyklen. Wenn ein Input nicht klar beobachtet werden konnte, verwendeten wir einen konservativen Bereich, testeten ihn anhand von Interview-Feedback und verengten ihn erst, nachdem das Ergebnis mit mehreren Nachfragesignalen übereinstimmte.

Für die Prognose wurde eine Szenarioanalyse verwendet, um widerzuspiegeln, wie sich der Markt unter verschiedenen Akzeptanzgeschwindigkeiten für neuere Workflows sowie der erwarteten Richtung der F&E-Finanzierung und der Konversion der Therapiepipeline entwickelt. Der endgültige Jahresverlauf wurde nur angepasst, wenn er mit den obigen Variablen und mit dem, was die primären Befragten als realistisches Kaufverhalten beschrieben, übereinstimmte.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Gegenprüfungen, damit keine einzelne Quelle die endgültige Zahl bestimmt. Die Ergebnisse wurden mit unabhängigen Signalen wie Veröffentlichungsintensität, Änderungen der Therapiepipeline, Trends bei Instrumentenplatzierungen und Preisbewegungen verglichen und anschließend von einem zweiten Analysten auf Ausreißer überprüft, bevor sie freigegeben wurden.

Wenn eine große Abweichung nach Region, Produkt oder Anwendung auftrat, wurde eine Nachfassaktion ausgelöst, um die Annahme, die die Schwankung verursachte, erneut zu überprüfen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Updates erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, Preisschocks oder bedeutende Technologieeinführungen. Vor der Auslieferung führen wir eine erneute Überprüfung durch, um sicherzustellen, dass die neuesten öffentlich verfügbaren Aktualisierungen berücksichtigt werden.

Vergleich der Marktschätzung von Mordor Intelligence für den globalen Markt für Transfektionstechnologien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Transfektionstechnologien stimmen nicht immer überein, da verschiedene Gruppen die Grenzen um unterschiedliche Produktkörbe ziehen, Ausgaben im Zusammenhang mit viralen Vektoren unterschiedlich behandeln und bei Prognosen unterschiedliche Preis- und Akzeptanzkurven anwenden. Unterschiede entstehen auch dadurch, wie der Zeitpunkt der Währungsumrechnung gewählt wird und ob das Basisjahr anhand der neuesten Pipeline-, Finanzierungs- und Methodenmischungssignale aktualisiert wird.

Verbrauchsmaterialien, die ausschließlich für die Herstellung viraler Vektoren bestimmt sind, liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was erklärt, warum einige Gesamtsummen höher erscheinen, wenn benachbarte Ausgaben für die Genabgabe in Transfektionspositionen einfließen. Eine weitere häufige Lücke betrifft die Behandlung von Instrumentenumsätzen, da einige Schätzungen einen größeren Teil der installierten Basis in die Zahl des laufenden Jahres einfließen lassen, ohne Ersatzzyklen und Auslastung zu berücksichtigen. Wir haben diese Lücken verringert, indem wir das Modell an beobachtbare Nachfragetreiber wie Forschungsaktivität, Bioprozess-Skalierung und Methodenakzeptanz gekoppelt und das Ergebnis anschließend mit interviewbasierten Preis- und Workflow-Prüfungen stresstestet haben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,43 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 1,35 Mrd. USD (2025) | Verwendet eine breitere Produkttaxonomie, scheint aber eine konservativere Akzeptanz für neuere physikalische Methoden anzuwenden und behält einen langsameren ASP-Fortschritt bei, was den Wert für 2025 senkt, selbst bei ähnlichem Zeitpunkt des Basisjahres. |

| Branchenforschungsverlag B | 1,35 Mrd. USD (2025) | Trennt nicht klar zwischen transfektionsspezifischen Verbrauchsmaterialien und angrenzenden Workflows zur Genabgabe und vektorbezogenen Prozessen über alle Regionen hinweg, und der langsamere Wachstumspfad deutet auf eine vorsichtigere Szenariensammlung für therapiegetriebene Nachfrage hin. |

Die Tabelle zeigt, dass die Streuung hauptsächlich dadurch erklärt wird, was als transfektionsspezifische Ausgaben gezählt wird und wie schnell die Methodenmischung und Preisgestaltung sich voraussichtlich entwickeln. Durch klare Abgrenzungen, die Verankerung auf wiederholbaren Nachfrageindikatoren und die Bestätigung sensibler Annahmen durch Primärprüfungen bleibt die Marktzahl leichter nachvollziehbar und bei neuen Daten leichter neu berechenbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Transfektionstechnologien?

Der Markt für Transfektionstechnologien wird im Jahr 2026 auf USD 1,55 Milliarden bewertet und soll bis 2031 USD 2,29 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Instrumente wachsen mit einer CAGR von 8,94 %, da automatisierte Elektroporation und Lipid-Nanopartikel-Mischer die kommerzielle Zelltherapiefertigung rationalisieren.

Welche Region wird am schnellsten expandieren?

Der Asien-Pazifik-Raum führt das Wachstum mit einer CAGR von 9,88 % an, angetrieben durch staatlich finanzierte Biofoundries und Produktionszentren für mRNA.

Wie werden hohe Instrumentenkosten gemindert?

Geräte-als-Dienstleistung-Verträge, gemeinsame GMP-Suiten und aufkommende kostengünstige Mikrofluidikgeräte helfen kleineren Unternehmen, auf fortschrittliche Technologie ohne hohe Vorabinvestitionen zuzugreifen.

Welche Fortschritte reduzieren die Zytotoxizität bei der Transfektion?

Ionisierbare Lipide der nächsten Generation, akustothermische Einschleusung und Nanostraw-basierte Elektroporation erreichen Effizienzen von über 90 % bei gleichzeitiger Aufrechterhaltung einer hohen Zelllebensfähigkeit.

Seite zuletzt aktualisiert am: