Marktgröße und Marktanteil für transdermale Arzneimittelverabreichungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

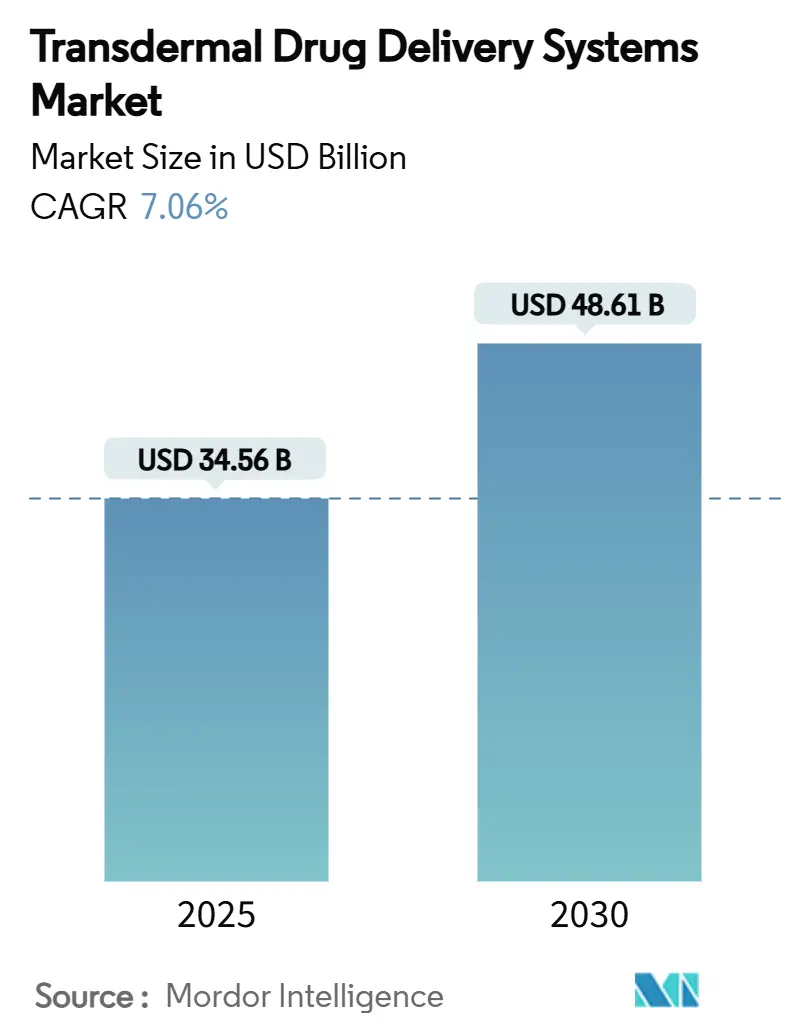

| Marktgröße (2025) | 34.56 Milliarden US-Dollar |

| Marktgröße (2030) | 48.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.06% CAGR |

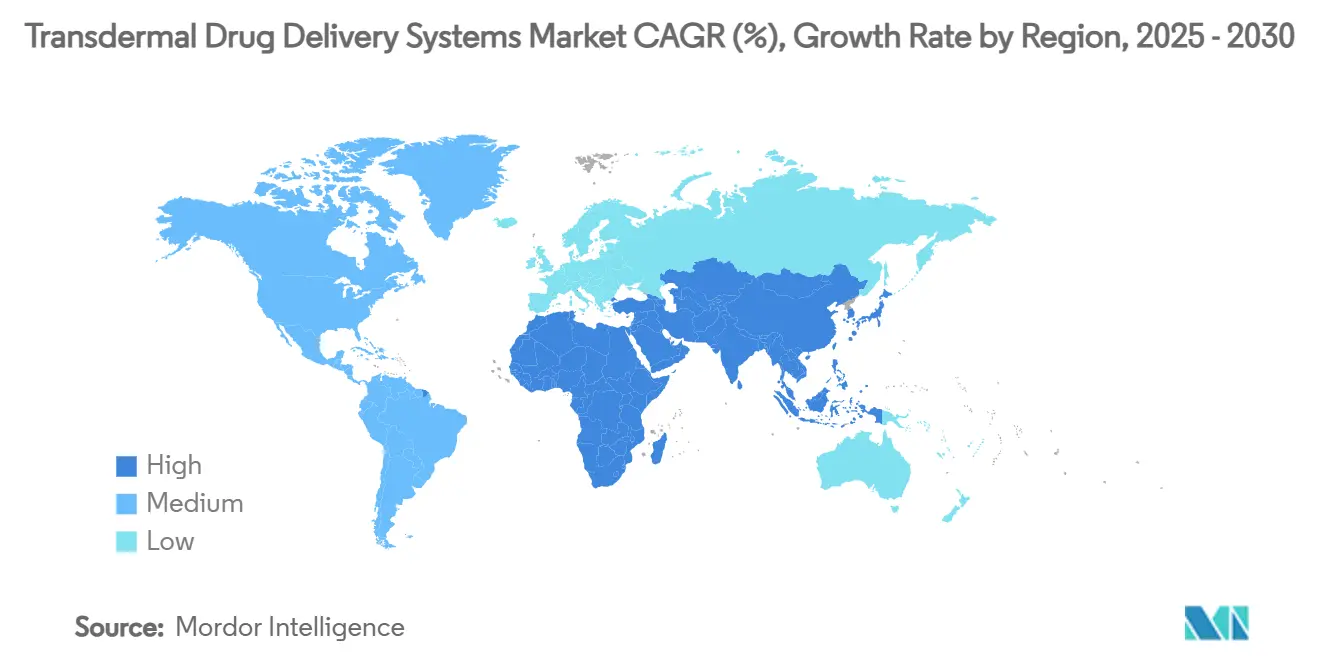

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für transdermale Arzneimittelverabreichungssysteme von Mordor Intelligence

Die Marktgröße für transdermale Arzneimittelverabreichungssysteme erreichte im Jahr 2025 einen Wert von 34,56 Milliarden USD und wird bis 2030 voraussichtlich 48,61 Milliarden USD erreichen, was einer CAGR von 7,06 % entspricht. Das Nachfragewachstum stützt sich auf patientenzentrierte Verabreichungsformate, die den First-Pass-Metabolismus umgehen, fortschrittliche Pflasterdesigns sowie digitale Überwachungsfunktionen, die passive Pflaster in aktive therapeutische Werkzeuge verwandeln. Der Markt für transdermale Arzneimittelverabreichungssysteme wird zudem durch regulatorischen Rückenwind für Opioid-Alternativen, rasche Fortschritte bei biologisch abbaubaren Folien und einen wachsenden Zugang zu Heimversorgungsleistungen gestützt. Die Wettbewerbsintensität wird durch eine Mischung aus großen Pharmaunternehmen und spezialisierten Technologieunternehmen geprägt, die jeweils Mikronnadel-, iontophoretische und intelligente Pflasterlösungen vorantreiben. Die hohe CAGR im asiatisch-pazifischen Raum signalisiert eine geografische Neuausrichtung, auch wenn Nordamerika der führende Umsatzmarkt bleibt. Nachhaltigkeitsvorgaben, insbesondere in Europa, erhöhen den Druck zur Innovation mit kompostierbaren Substraten und lösungsmittelfreien Klebstoffen.

Wichtigste Erkenntnisse des Berichts

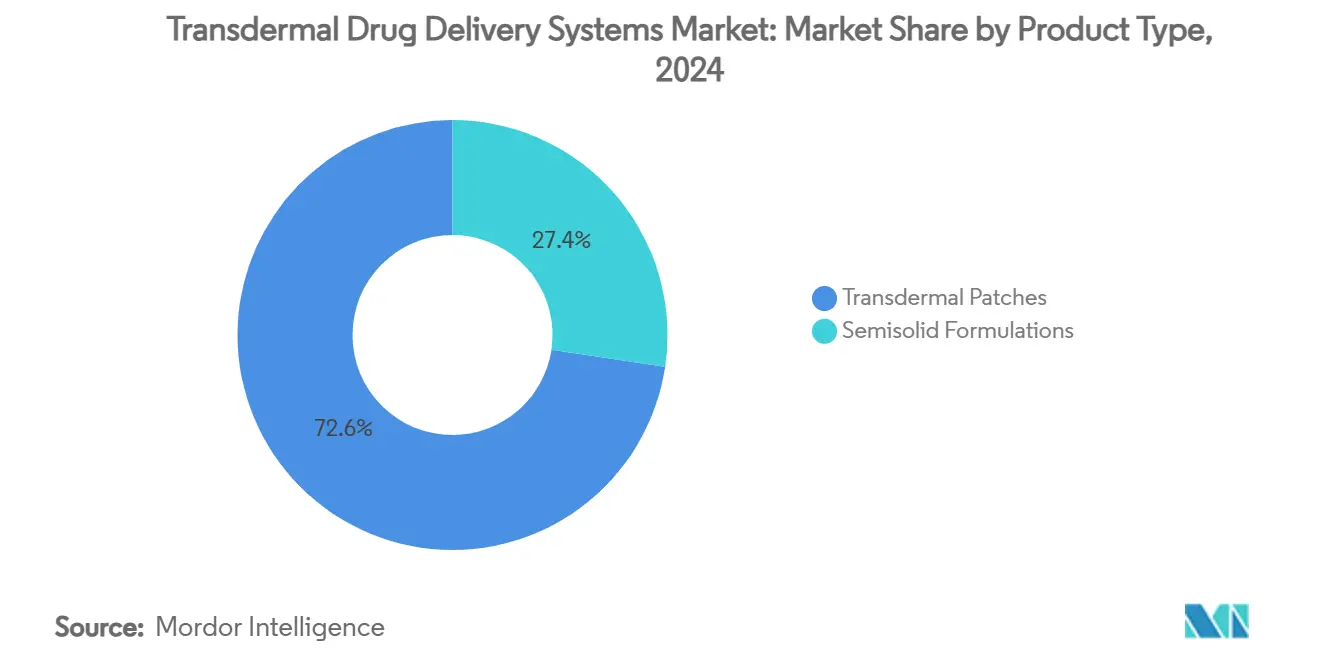

- Nach Produkttyp führten transdermale Pflaster mit einem Marktanteil von 72,64 % im Jahr 2024; halbfeste Formulierungen werden bis 2030 voraussichtlich mit einer CAGR von 8,34 % wachsen.

- Nach Verabreichungstyp entfielen im Jahr 2024 78,65 % des Marktanteils auf passive Systeme, während aktive Systeme bis 2030 mit einer CAGR von 9,63 % wachsen sollen.

- Nach Pflastertyp hielten Wirkstoff-in-Klebstoff-Designs im Jahr 2024 einen Marktanteil von 42,36 %; Mikronnadelpflaster weisen mit 11,55 % die höchste CAGR bis 2030 auf.

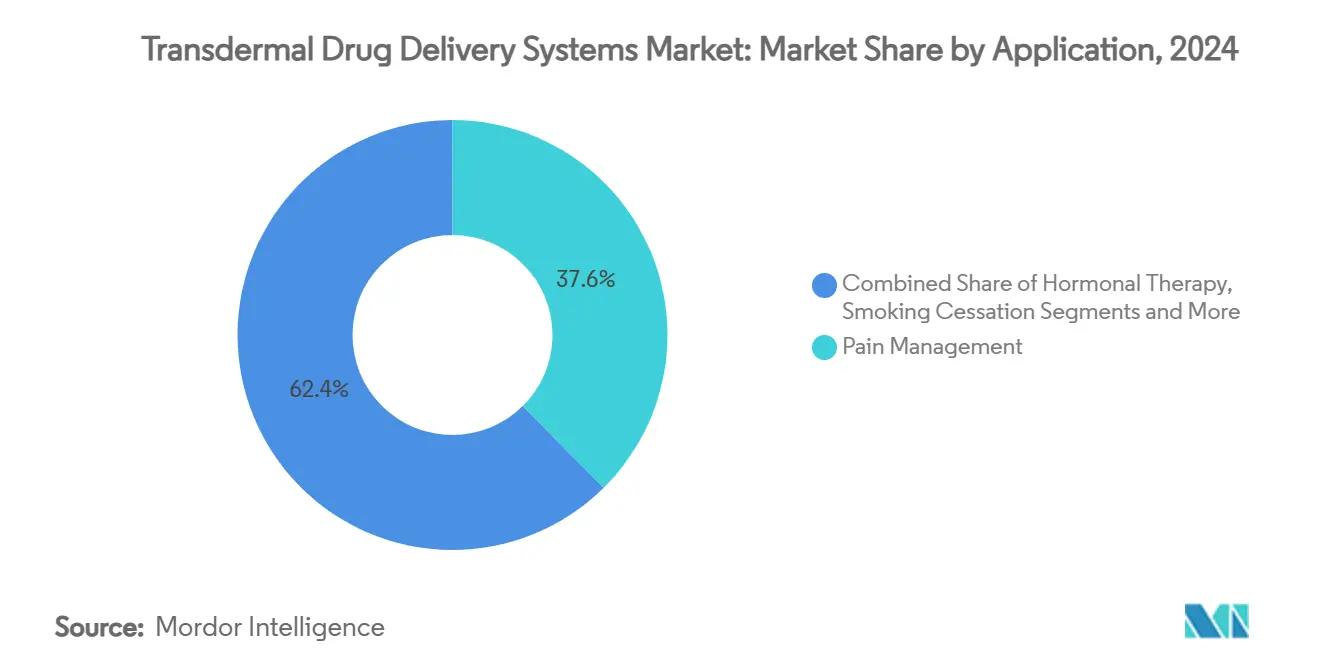

- Nach Anwendung dominierte das Schmerzmanagement im Jahr 2024 mit 37,58 % des Marktanteils; die Hormontherapie wächst bis 2030 mit einer CAGR von 8,12 %.

- Nach Endnutzer entfielen im Jahr 2024 56,48 % des Umsatzanteils auf die Heimversorgung, die bis 2030 eine CAGR von 9,04 % verzeichnen wird.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 41,23 %, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 9,37 % wächst.

Globale Trends und Erkenntnisse zum Markt für transdermale Arzneimittelverabreichungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.8% | Global; Schwerpunkt Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Patientenpräferenz für nicht-invasive Verabreichung | +1.2% | Global; stärkste Ausprägung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte im Pflasterdesign und bei Klebematerialien | +0.9% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Tragbare Elektronik zur Ermöglichung personalisierter Dosierung | +0.7% | Kernmärkte Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachfrage nach biologischer Verabreichung über Mikronadeln | +1.1% | Global; frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für biologisch abbaubare Pflasterfolien | +0.4% | EU führend; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Chronische Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und anhaltende Schmerzen vergrößern die Patientenbasis für transdermale Systeme, da sie gleichmäßige Wirkstoffspiegel und weniger Dosierungsschritte begünstigen. Diabetes betrifft weltweit 537 Millionen Erwachsene, während chronische Schmerzen allein in den Vereinigten Staaten mehr als 50 Millionen Menschen belasten. Flexible, ultraschallbetriebene Implantate, die in Verbindung mit Hautpflastern eingesetzt werden, veranschaulichen, wie sich der Markt für transdermale Arzneimittelverabreichungssysteme von der passiven Freisetzung hin zum aktiven Management verlagert. Dieser Ansatz unterstützt kontinuierliche Therapiemodelle und steht im Einklang mit wertorientierten Versorgungsanreizen, die Therapietreue und Ergebnisstabilität belohnen.

Patientenpräferenz für nicht-invasive Verabreichung

Die Akzeptanzrate für Pflaster übersteigt bei Personen, die orale Medikamente ablehnen, 95 % und übertrifft damit die Akzeptanz von Injektionen bei weitem. Klinische Studien zu Nikotinpflastern zeigen eine verbesserte Funktion endothelialer Vorläuferzellen ohne hämodynamische Beeinträchtigung, was dem Raucherentwöhnungsprotokoll einen kardiovaskulären Nutzen verleiht.[1]Ting-Yi Tien, „Transdermales Nikotinpflaster erhöht Anzahl und Funktion endothelialer Vorläuferzellen”, pubmed.ncbi.nlm.nih.gov Höhere Toleranzwerte in psychiatrischen und geriatrischen Patientengruppen vergrößern den Markt für transdermale Arzneimittelverabreichungssysteme zusätzlich, indem Klinikbesuche reduziert und die Selbstanwendung ermöglicht wird.

Fortschritte im Pflasterdesign und bei Klebematerialien

Tragezeiten von sieben Tagen sind heute mit druckempfindlichen Klebstoffen erreichbar, die auch bei Schweiß und mechanischer Beanspruchung haften. Die TEPI-Technologie von Medherant demonstriert wasserbeständige Hochlastpflaster, die bei 30 % Dehnung intakt bleiben und damit vorzeitige Austauschereignisse reduzieren, die früher 30 % überstiegen.[2]Medherant, „Innovative Pflastertechnologie für transdermale Arzneimittelverabreichung”, nature.com Die Kombination von Oberflächenschallwellen mit Lipid-Nanokapseln erzeugt Freisetzungsprofile, die auf die Physiologie des Patienten abgestimmt sind, und stärkt die Therapiekontrolle.

Tragbare Elektronik zur Ermöglichung personalisierter Dosierung

Intelligente Pflaster integrieren Sensoren, Prozessoren und Verabreichungsreservoire auf flexiblen Substraten. Das faltbare Pflaster von Professor Kyung-In Jang misst kardiovaskuläre Signale und verabreicht Medikamente in einer einzigen Einheit. Ein smartphone-gesteuertes Mikronadelgerät kann mehrere Wirkstoffe selektiv freisetzen, was zeigt, wie der Markt für transdermale Arzneimittelverabreichungssysteme mit digitalen Therapeutika verschmilzt.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hautreizung und Kontaktdermatitis | -0.8% | Global; höhere Empfindlichkeit im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Eignung von Wirkstoffmolekülen | -1.2% | Global; alle Therapiebereiche | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle über die Zweckentfremdung von Opioidpflastern | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Umweltbedenken bei der Pflasterentsorgung | -0.3% | EU führend; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hautreizung und Kontaktdermatitis

Kontaktdermatitis betrifft bis zu 20 % der Pflasteranwender und beeinträchtigt die Therapietreue bei Langzeittragedesigns. Tägliche Kortikosteroidcremes können die Freisetzungskinetik verändern und erfordern ein empfindliches Gleichgewicht zwischen Hautverträglichkeit und Wirkstoffleistung.[3]Lori Reisner, „Opioidpflaster”, pain.ucsf.edu Hypoallergene Klebstoffe und pH-neutrale Schichten sind daher entscheidend für das Marktwachstum, insbesondere bei pädiatrischen und geriatrischen Patientengruppen.

Begrenzte Eignung von Wirkstoffmolekülen

Die meisten Moleküle überschreiten 600 Dalton oder weisen nicht die für die passive Diffusion erforderliche Lipophilie auf. Mikronadeln, Iontophorese und Sonophorese erweitern das erreichbare Portfolio, erhöhen jedoch die Gerätekomplexität und die Kosten. Selbst wenn Penetrationsbarrieren überwunden sind, müssen Wirkstoffe tagelang bei Hauttemperatur stabil bleiben, was die Pipeline-Kandidaten trotz technologischer Fortschritte einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybridformate gewinnen an Dynamik

Transdermale Pflaster trugen 2024 mit 72,64 % zum Umsatz bei und belegen damit tiefes klinisches Vertrauen sowie skalierbare Produktionsökonomie. Halbfeste Gele sind zwar kleiner, liegen aber mit einer CAGR von 8,34 % auf Kurs, da sie eine dosisflexible, ortsspezifische Verabreichung bieten, die für Dermatologie und Hormonanwendungen attraktiv ist. Der Markt für transdermale Arzneimittelverabreichungssysteme balanciert daher zuverlässige Pflasterumsätze mit neuen Gel-Einführungen, unterstützt durch elektrosponnene Nanofaserverbundwerkstoffe für Psoriasis, die Pflasterhaftung und Salbengenauigkeit kombinieren.

Hybride der zweiten Generation kombinieren Klebeschichten mit Gelreservoiren, sodass Kliniker Dosen titrieren können, ohne das gesamte Gerät auszutauschen. Diese Vielseitigkeit unterstützt die personalisierte Medizin und kann die Aufnahme in Arzneimittellisten bei Kostenträgern erweitern, die ergebnisorientierte Preismodelle anstreben.

Nach Verabreichungstyp: Elektronik erweitert die Reichweite

Die passive Diffusion bleibt mit einem Anteil von 78,65 % das Rückgrat des Marktes, doch aktive Systeme sind mit einer CAGR von 9,63 % der klare Wachstumsmotor. Minipumpen, Elektroporation und Niederspannungs-Iontophorese ermöglichen es Makromolekülen, die Haut zu durchdringen, und stärken die Marktposition transdermaler Arzneimittelverabreichungssysteme im Bereich der Biologika. Ein heterogenes Pflaster ohne Durchführungen, das kraftbetriebene Mikropumpen beherbergt, ist ein Beispiel für batteriefreie Technik, die die Flexibilität erhält.

Bei chronischen Erkrankungen, die eine variable Dosierung erfordern, modulieren app-gesteuerte Regler die Verabreichungsraten in Reaktion auf Echtzeit-Biometrie. Diese Closed-Loop-Fähigkeit erhebt Pflaster von Spendern zu Entscheidungsunterstützungsknoten und harmoniert mit telemedizinischen Arbeitsabläufen.

Nach Pflastertyp: Mikronadeln beschleunigen sich

Wirkstoff-in-Klebstoff-Designs, die 2024 einen Anteil von 42,36 % am Umsatz halten, bleiben dank niedriger Materialkosten und etablierter regulatorischer Wege die Basisoption. Mikronadelarrays werden jedoch mit einer CAGR von 11,55 % steigen, da ihre Fähigkeit zur Verabreichung von Biologika, Impfstoffen und Nukleinsäuretherapien unverzichtbar wird. Biologisch abbaubare Doppelnetzwerk-Mikronadeln verbinden die Festigkeit von Gelatinemethacrylat mit der Biokompatibilität azellulärer Neuralmatrix, reduzieren den Einführungsschmerz und gewährleisten eine vollständige Auflösung.

Matrix- und Reservoirformate bleiben bei hochdosierten oder feuchtigkeitsempfindlichen Formulierungen bestehen, doch der Wert verlagert sich hin zu Mikronnadellösungen, die Premium-Indikationen erschließen und höhere Erstattungen erzielen.

Nach Anwendung: Hormontherapie verzeichnet starkes Wachstum

Das Schmerzmanagement dominierte 2024 mit 37,58 % des Umsatzes aufgrund der Prävalenz chronischer Rückenschmerzen und Krebsschmerzen. Die Hormontherapie, die mit einer CAGR von 8,12 % wächst, profitiert von Belegen, dass Estradiolpflaster der injizierbaren Androgendeprivation bei metastasiertem Prostatakrebs ebenbürtig sind.

Testosteronpflaster für postmenopausale Frauen stärken die Nachfrage ebenfalls. ZNS-Störungen, Herz-Kreislauf-Erkrankungen und Raucherentwöhnung halten stabile Anteile, warten jedoch auf Durchbrüche bei der Moleküleignung, um schnelleres Wachstum wieder anzukurbeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimversorgung führt und beschleunigt sich

Heimversorgungsumgebungen generierten 2024 56,48 % des Umsatzes und werden bis 2030 eine CAGR von 9,04 % aufrechterhalten, da Kostenträger ambulante Behandlungen fördern. Intelligente Pflaster, die kontinuierliche Glukoseüberwachung mit Arzneimitteldosierung kombinieren, passen in dieses Ökosystem und reduzieren die Häufigkeit von Klinikbesuchen.

Krankenhäuser und Kliniken bevorzugen Pflaster weiterhin für akute Schmerzen und kontrollierte Umgebungen, doch veränderte Erstattungsmodelle verlagern chronische Therapievolumina in Verbraucherkanäle.

Geografische Analyse

Die Führungsposition Nordamerikas ergibt sich aus vereinfachten Zulassungsverfahren wie dem generischen Lidocain-1,8-%-Pflaster vom März 2025, das den Zugang zu niedrigeren Kosten erweiterte. Wachsende Fälle von chronischen Schmerzen und Diabetes stärken die Pflasternutzung, und hohe Pro-Kopf-Gesundheitsausgaben unterstützen Premium-Technologien. Kanada und Mexiko profitieren von grenzüberschreitendem Technologietransfer und gemeinsamen Pharmakovigilanz-Rahmenwerken, die regionale Marktzugänge beschleunigen.

Der asiatisch-pazifische Raum eilt dank großer Bevölkerungen und Fertigungsskaleneffekten voran. China, Japan und Südkorea innovieren bei flexibler Elektronik und Mikronadelwerkzeugen, was inländischen Unternehmen ermöglicht, kostenwettbewerbsfähige intelligente Pflaster zu exportieren. Indien und Australien verbessern die Gesundheitsversorgung durch Telemedizin, die gut zu selbst angewendeten transdermalen Systemen passt. Regierungsinitiativen zur Behandlung von Diabetes und Herz-Kreislauf-Erkrankungen intensivieren die Nachfrage nach langwirkenden Pflastern in ländlichen Gebieten und stärken den Markt für transdermale Arzneimittelverabreichungssysteme.

Europas stetiges Wachstum ist mit seiner grünen Agenda verknüpft. Projekte wie biologisch abbaubare Saugpflaster zur Peptidverabreichung erhalten öffentliche Förderung und beschleunigte Prüfverfahren, wodurch medizinische Innovation mit Umweltregulierung in Einklang gebracht wird. Deutschland und das Vereinigte Königreich investieren in fortschrittliche Klebstoffchemien, während Frankreich und Spanien das Selbstmanagement chronischer Erkrankungen durch Erstattungsreformen betonen, die Heimversorgungspflaster begünstigen.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Hisamitsu Pharmaceutical dominiert die externe Schmerzlinderung mit SALONPAS-Pflastern und nutzt jahrzehntelange Expertise in der Wirkstoff-in-Klebstoff-Technologie. Agile Therapeutics, jetzt Teil von Insud Pharma, gewinnt eine breitere geografische Reichweite für sein Hormonpflaster-Portfolio. Start-ups wie Anodyne Nanotech zielen auf die GLP-1-Peptidverabreichung ab, was eine Verlagerung hin zu Indikationen für Stoffwechselerkrankungen signalisiert.

Strategische Maßnahmen konzentrieren sich auf die Plattformerweiterung. Etablierte Unternehmen fügen digitale Schichten zur Therapietreueverfolgung hinzu, während Neueinsteiger Mikronadelformen oder Klebstoffpatente lizenzieren, um den Markteintritt zu beschleunigen. Partnerschaften mit Unternehmen für tragbare Sensoren sind weit verbreitet und spiegeln die Konvergenz zwischen Medizintechnik und Pharma wider. Preisdruck und Nachhaltigkeitsanforderungen fördern gemeinsame Fertigungslinien, die den Lösungsmitteleinsatz minimieren und die Abfallrückgewinnung verbessern.

Branchenführer im Bereich transdermale Arzneimittelverabreichungssysteme

Hisamitsu Pharmaceutical Co., Inc.

Novartis AG

Johnson & Johnson

Viatris Inc.

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die FDA genehmigte das erste generische Lidocain-1,8-%-Pflaster von Aveva Drug Delivery Systems und bietet Klinikern eine kostensparende Option gegenüber ZTlido.

- Februar 2025: Die STAMPEDE-Studiendaten bestätigten, dass transdermale Estradiolpflaster bei metastasiertem Prostatakrebs den Standard-Injektionspräparaten nicht unterlegen sind.

- Dezember 2024: Anodyne Nanotech gab eine Bioverfügbarkeit von >50 % für GLP-1-Wirkstoffe über HeroPatch bekannt, mit Phase-I-Studien, die für 2025 geplant sind.

Berichtsumfang des globalen Marktes für transdermale Arzneimittelverabreichungssysteme

| Transdermale Pflaster |

| Halbfeste Formulierungen (Gele, Salben) |

| Passive Systeme |

| Aktive Systeme (Iontophorese, Mikronadeln, Sonophorese) |

| Wirkstoff-in-Klebstoff |

| Matrix |

| Reservoir |

| Mikronadelbasiert |

| Schmerzmanagement |

| Erkrankungen des zentralen Nervensystems |

| Hormontherapie |

| Herz-Kreislauf-Erkrankungen |

| Raucherentwöhnung |

| Sonstige (Reisekrankheit, Onkologie usw.) |

| Heimversorgungsumgebungen |

| Krankenhäuser und Kliniken |

| Sonstige (Einzelhandelsapotheken, E-Commerce) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Transdermale Pflaster | |

| Halbfeste Formulierungen (Gele, Salben) | ||

| Nach Verabreichungstyp | Passive Systeme | |

| Aktive Systeme (Iontophorese, Mikronadeln, Sonophorese) | ||

| Nach Pflastertyp | Wirkstoff-in-Klebstoff | |

| Matrix | ||

| Reservoir | ||

| Mikronadelbasiert | ||

| Nach Anwendung | Schmerzmanagement | |

| Erkrankungen des zentralen Nervensystems | ||

| Hormontherapie | ||

| Herz-Kreislauf-Erkrankungen | ||

| Raucherentwöhnung | ||

| Sonstige (Reisekrankheit, Onkologie usw.) | ||

| Nach Endnutzer | Heimversorgungsumgebungen | |

| Krankenhäuser und Kliniken | ||

| Sonstige (Einzelhandelsapotheken, E-Commerce) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Marktes für transdermale Arzneimittelverabreichungssysteme?

Der Markt erreichte 2025 einen Wert von 34,56 Milliarden USD und wird bis 2030 voraussichtlich 48,61 Milliarden USD bei einer CAGR von 7,06 % erreichen.

2. Welcher Produkttyp dominiert den Umsatz?

Herkömmliche transdermale Pflaster hielten 2024 einen Umsatzanteil von 72,64 % und übertrafen damit halbfeste Gele.

3. Warum gewinnen Mikronnadelpflaster an Aufmerksamkeit?

Sie ermöglichen die Verabreichung großer Moleküle wie Peptide und Biologika und treiben eine CAGR von 11,55 % in ihrer Kategorie an.

4. Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,37 % wachsen, begünstigt durch Fertigungskapazitäten und wachsenden Zugang zur Gesundheitsversorgung.

5. Wie wichtig ist die Nutzung in der Heimversorgung?

Heimversorgungsumgebungen machen bereits 56,48 % des Umsatzes aus und werden mit einer CAGR von 9,04 % wachsen, angetrieben durch intelligente Pflaster, die Überwachung und Dosierung kombinieren.

Seite zuletzt aktualisiert am: