Marktgröße und Marktanteil für nichtalkoholische Fettlebererkrankung (NAFLD)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

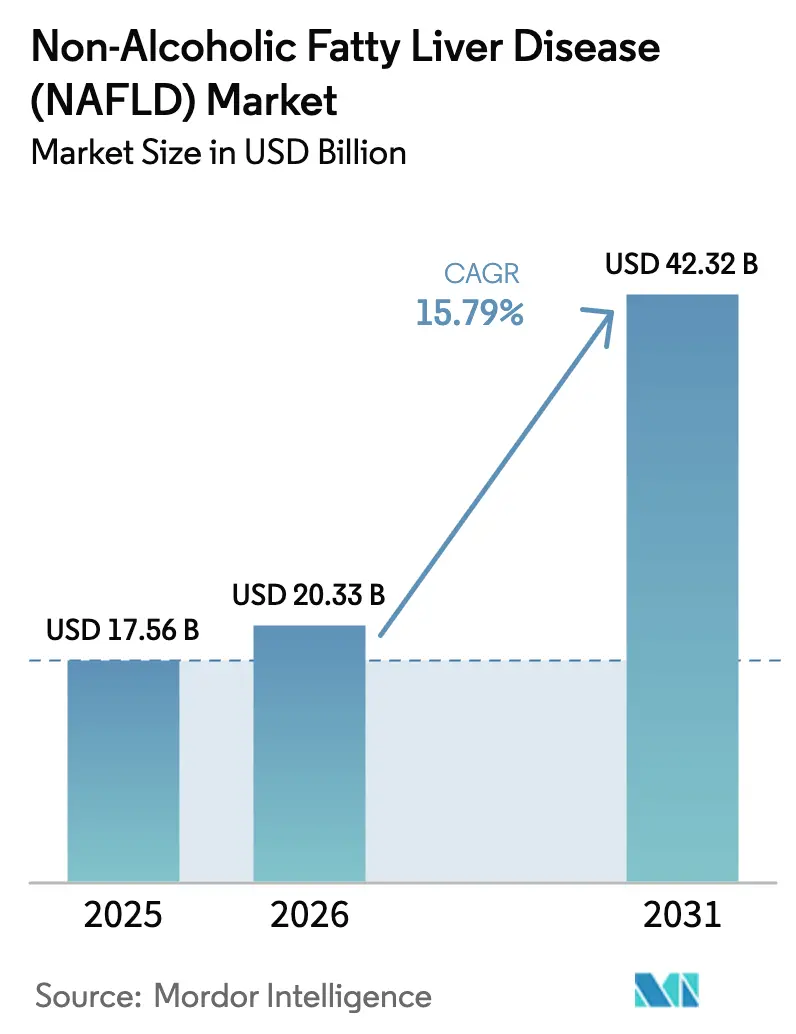

| Marktgröße (2026) | 20.33 Milliarden US-Dollar |

| Marktgröße (2031) | 42.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nichtalkoholische Fettlebererkrankung (NAFLD) von Mordor Intelligence

Die Marktgröße für nichtalkoholische Fettlebererkrankung wurde im Jahr 2025 auf 17,56 Milliarden USD geschätzt und soll von 20,33 Milliarden USD im Jahr 2026 auf 42,32 Milliarden USD bis 2031 wachsen, bei einem CAGR von 15,79 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die erstmalige Zulassung von Rezdiffra (Resmetirom) [1]Food and Drug Administration, "FDA genehmigt Rezdiffra," fda.gov , steigende Adipositas- und Typ-2-Diabetes-Raten, KI-gestützte diagnostische Fortschritte und beschleunigte regulatorische Wege vorangetrieben, die NAFLD als behandelbare Stoffwechselerkrankung und nicht mehr als Ausschlussdiagnose neu definiert haben. Die Investitionsdynamik zeigt sich in milliardenschweren Übernahmen durch große Pharmaunternehmen, was das Vertrauen widerspiegelt, dass metabolische Lebererkrankungen mit steigender Prävalenz dauerhaft Umsatzströme generieren werden. Ausgeweitete Screening-Programme, günstige Erstattungsregelungen für nicht-invasive Tests und ein gestiegenes öffentliches Bewusstsein vergrößern den diagnostizierten Patientenpool, während bahnbrechende Medikamente, die auf Fibrosewege abzielen, den Beginn eines robusten Produktzyklus signalisieren. Insgesamt positionieren diese Kräfte den Markt für nichtalkoholische Fettlebererkrankung für ein nachhaltiges zweistelliges Wachstum in allen wichtigen Regionen.

Wichtigste Erkenntnisse des Berichts

- Nach Wirkstoffklasse hielten Antioxidantien im Jahr 2025 einen Marktanteil von 28,45 % am Markt für nichtalkoholische Fettlebererkrankung, während FXR-Agonisten bis 2031 voraussichtlich mit einem CAGR von 16,72 % wachsen werden.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Umsatzanteil von 47,32 %; Online-Apotheken verzeichnen mit einem CAGR von 16,65 % bis 2031 das schnellste Wachstum.

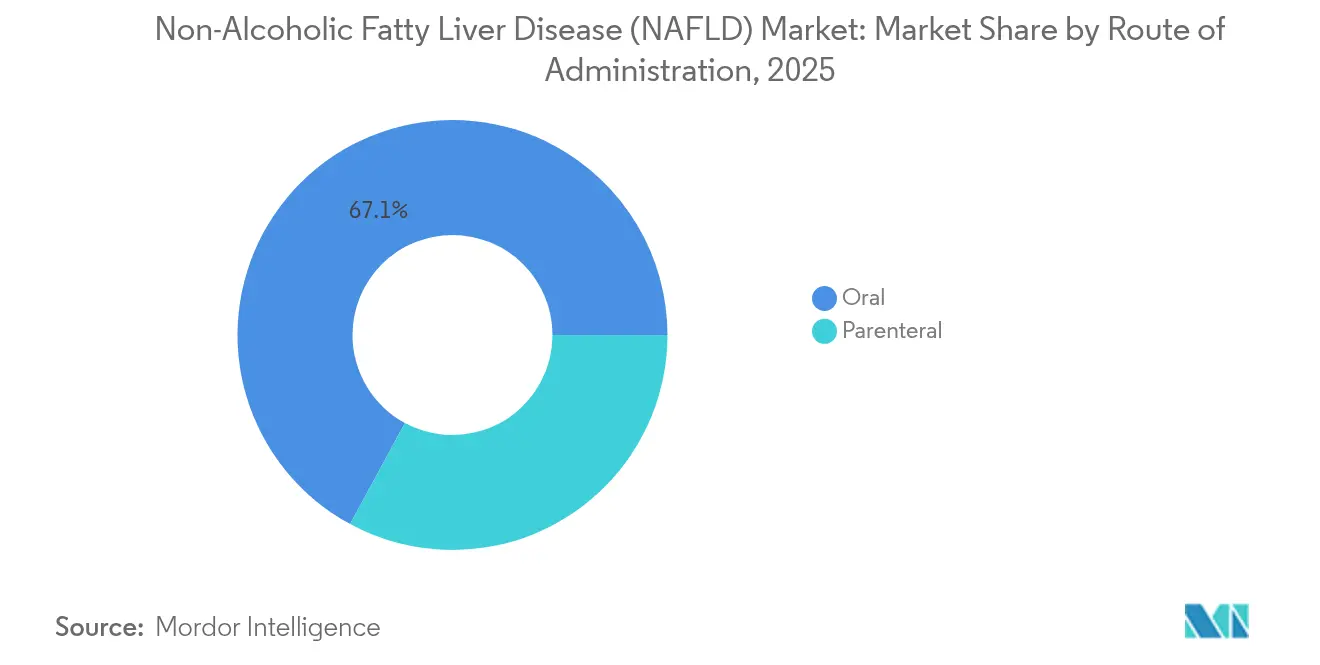

- Nach Verabreichungsweg entfielen im Jahr 2025 67,10 % der Marktgröße für nichtalkoholische Fettlebererkrankung auf orale Formulierungen, während parenterale Produkte mit einem CAGR von 16,55 % wachsen.

- Nach Altersgruppe entfielen im Jahr 2025 64,72 % der Marktgröße für nichtalkoholische Fettlebererkrankung auf Erwachsene; das geriatrische Segment weist mit 18,05 % bis 2031 den höchsten CAGR auf.

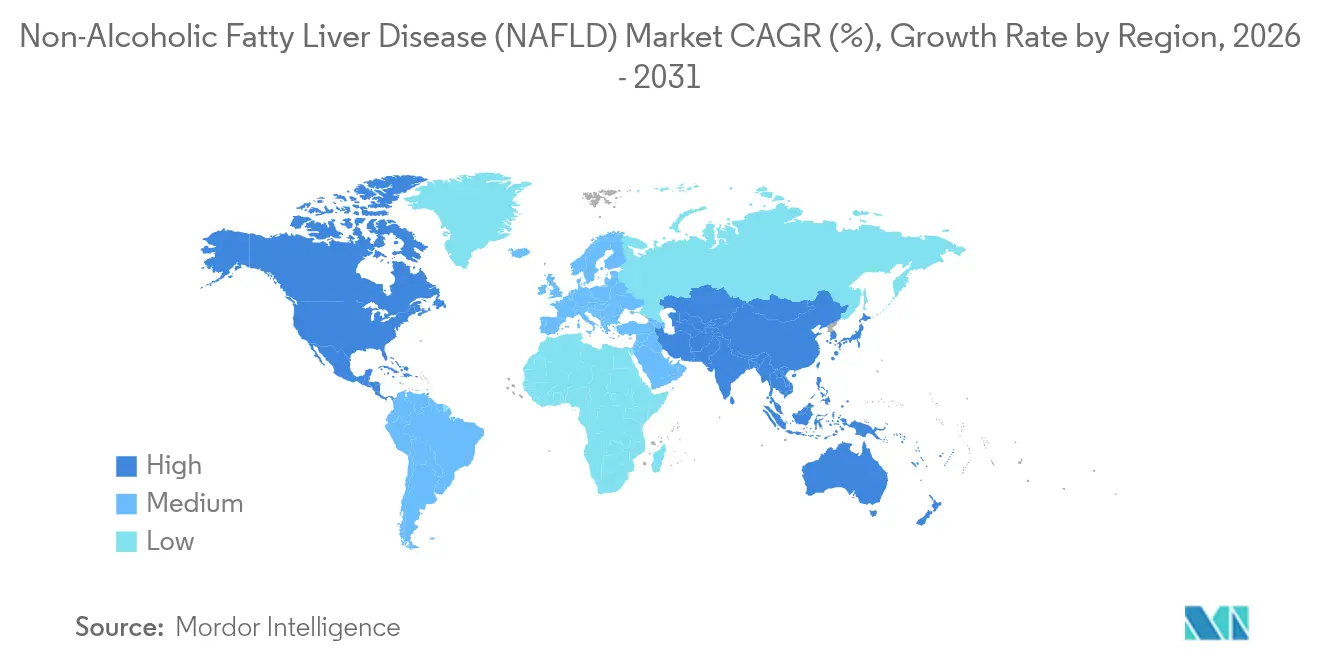

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,55 %, während für den asiatisch-pazifischen Raum ein CAGR von 16,88 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur nichtalkoholischen Fettlebererkrankung (NAFLD)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler NAFLD-Patientenpool | +4.2% | Global, mit höchster Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Adipositas und Typ-2-Diabetes | +3.8% | Global, besonders ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung öffentlicher Screening- und Aufklärungsprogramme | +2.1% | Nordamerika und EU führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte nicht-invasive Diagnostik gewinnt an Bedeutung | +2.9% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigtes F&E bei Multi-Target-Kombinationstherapien | +2.4% | Global, konzentriert in wichtigen Pharmadrehscheiben | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für metabolische und bariatrische Chirurgie | +1.0% | Vorwiegend Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler NAFLD-Patientenpool

Die Prävalenz der mit metabolischer Dysfunktion assoziierten steatotischen Lebererkrankung (MASLD) soll von 33 % im Jahr 2020 auf 41 % bis 2050 steigen, während sich die US-amerikanischen MASH-Fälle, die einer pharmakologischen Intervention bedürfen, auf 12 Millionen verdoppeln könnten, was die adressierbare Basis erheblich vergrößert [2]Fatty Liver Alliance, "Globale MASLD-Projektionen," fattyliveralliance.org . Dreiundachtzig Prozent der Patienten, die die MASLD-Kriterien erfüllen, bleiben undiagnostiziert, was auf erhebliches Wachstumspotenzial hindeutet. Hochfrequente genetische Varianten in mehreren asiatisch-pazifischen Bevölkerungsgruppen erhöhen die regionale Anfälligkeit und verstärken die langfristige Chance außerhalb westlicher Märkte [3]Lung-Yi Mak, "Lebererkrankungen und hepatozelluläres Karzinom in der asiatisch-pazifischen Region: Belastung, Trends, Herausforderungen und zukünftige Richtungen," Nature Reviews Gastroenterology & Hepatology, nature.com. Das Auftreten von pädiatrischer NAFLD verlängert die Therapiehorizonte über die Lebenszeit, und der jüngste Terminologiewechsel von NAFLD zu MASLD reduziert die Stigmatisierung und hilft Klinikern, Fälle früher zu erkennen.

Zunehmende Prävalenz von Adipositas und Typ-2-Diabetes

Typ-2-Diabetes erhöht die Wahrscheinlichkeit einer MASLD um 65 %, weit über den 25–30 % in der Allgemeinbevölkerung, und beschleunigt damit das Fortschreiten zur fortgeschrittenen Fibrose. Die Entscheidung von Medicare im Jahr 2026, Medikamente gegen Adipositas zu erstatten, beseitigt eine wesentliche Kostenbarriere für eine alternde Bevölkerungsgruppe mit erhöhtem metabolischem Risiko. GLP-1-Rezeptoragonisten wie Semaglutid zeigten in Phase 3 eine MASH-Auflösungsrate von 62,9 %, was den doppelten Nutzen einer gleichzeitigen Gewichts- und Leberfettreduktion unterstreicht. Die erweiterte Übernahme der Kosten für bariatrische Chirurgie durch große Versicherer positioniert chirurgische Optionen als Ergänzung, wenn die Pharmakologie nicht ausreicht, während die vielschichtige Natur des metabolischen Syndroms Kombinationstherapie-Pipelines bei führenden Sponsoren vorantreibt.

Ausweitung öffentlicher Screening- und Aufklärungsprogramme

Kosteneffektivitätsstudien zeigen, dass FIB-4-basierte zweistufige Algorithmen bei 40- bis 49-Jährigen akzeptable inkrementelle Kosten pro qualitätsbereinigtem Lebensjahr liefern und damit die Übernahme durch Kostenträger fördern. Die Leitlinien der Amerikanischen Herzgesellschaft für kardio-hepato-metabolische Erkrankungen aus dem Jahr 2025 formalisieren das MASLD-Screening für Herzpatienten und institutionalisieren die Erkennung in Hochrisikogruppen. Große Kostenträger, darunter Aetna, erstatten nun nicht-invasive Fibrose-Tests, was den Zugang für Frühstadium-Patienten erleichtert. Studien des Veteranenministeriums bestätigen, dass multikomponentige Versorgungspfade in primärärztlichen Netzwerken skaliert werden können, und die Interessenvertretung durch das Global Liver Institute treibt unterstützende Gesetzgebungsbemühungen voran.

KI-gestützte nicht-invasive Diagnostik gewinnt an Bedeutung

Algorithmen des maschinellen Lernens, die elektronische Gesundheitsdaten verwenden, erreichen eine Sensitivität von 96 % und eine Spezifität von 92,5 % bei der Erkennung von Fettlebererkrankungen und reduzieren die Abhängigkeit von Biopsien. KI-gestützte digitale Pathologie standardisiert die NASH-Bewertung und reduziert die Interobserver-Variabilität in Studien, was die regulatorische Überprüfung beschleunigt. Tragbare Ultraschallsysteme wie Velacur liefern eine Fläche unter der Kurve von 0,846 für moderate Steatose und erweitern die Screening-Kapazität im ländlichen Raum. Die Kombination von maschinellem Lernen mit transienter Elastographie ergibt Prädiktionswerkzeuge, die eine AUC von 0,80 für die MAFLD-Risikostratifizierung in der Primärversorgung erreichen. Die Integration mit Telemedizin-Plattformen positioniert nicht-invasive Tests als Rückgrat bevölkerungsweiter NAFLD-Managementprogramme, verbessert den Zugang und senkt die Systemkosten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen weitgehend zugelassener krankheitsmodifizierender Medikamente | -2.8% | Global, mit unterschiedlichen regulatorischen Zeitplänen | Mittelfristig (2–4 Jahre) |

| Langwierige, risikoreiche klinische Studien in der Spätphase | -1.9% | Global, konzentriert in wichtigen Pharmamärkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bezüglich histologischer Surrogatendpunkte | -1.2% | Vorwiegend US-amerikanische und EU-Regulierungsbehörden | Kurzfristig (≤ 2 Jahre) |

| Geringes Vertrauen der Ärzte in neue metabolische Biomarker | -0.8% | Global, mit regionalen Unterschieden bei der Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen weitgehend zugelassener krankheitsmodifizierender Medikamente

Rezdiffra ist derzeit die einzige von der FDA zugelassene Therapie für nicht-zirrhotische NASH, was Verschreiber dazu zwingt, sich bei Frühstadium-Erkrankungen hauptsächlich auf Lebensstiländerungen zu verlassen. Sein Status der beschleunigten Zulassung erfordert bestätigende Ergebnisstudien, was das Risiko eines Widerrufs der Zulassung birgt, wenn langfristige Vorteile nicht nachgewiesen werden. Patienten mit Steatose, aber ohne Fibrose, haben keine zugelassenen pharmakologischen Optionen, was einen großen Teil des potenziellen Marktes unerschlossen lässt. Klinische Misserfolge, wie frühere Rückschläge mit Obeticholsäure, verdeutlichen die hohe Ausfallrate bei Kandidaten in der Spätphase und könnten neue Marktteilnehmer abschrecken. Paradigmen der ausschließlichen Lebensstilbehandlung werden die Marktgröße weiterhin einschränken, bis mehrere Wirkstoffklassen eine globale regulatorische Zulassung erhalten.

Langwierige, risikoreiche klinische Studien in der Spätphase

Das Fortschreiten der Erkrankung bei NAFLD ist langsam, was Phase-3-Designs von 54 Monaten oder länger erfordert, um den klinischen Nutzen zu belegen, wie im MAESTRO-NASH-Programm zu sehen. Eine hohe Placebo-Ansprechrate im Zusammenhang mit Lebensstiländerungen erschwert die statistische Aussagekraft, erfordert große Stichproben und treibt die Kosten in die Höhe. Die Rekrutierung wird durch asymptomatische Präsentation und Biopsie-Anforderungen behindert, was die Zeitpläne verlängert und Bedenken hinsichtlich der Patientenbelastung aufwirft. Regulierungsbehörden bleiben bei histologischen Surrogatendpunkten vorsichtig und drängen Unternehmen dazu, klinische Ergebnisse wie das transplantationsfreie Überleben anzustreben, deren Erfassung möglicherweise ein Jahrzehnt dauert. Der langwierige und kostspielige Weg zur Zulassung beschränkt das Feld auf Sponsoren mit tiefen Kapitalreserven.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: FXR-Agonisten fordern die Dominanz der Antioxidantien heraus

Antioxidantien hielten im Jahr 2025 einen Marktanteil von 28,45 % am Markt für nichtalkoholische Fettlebererkrankung aufgrund ihrer langjährig etablierten Sicherheit und generischen Verfügbarkeit, doch ihre moderate Wirksamkeit begrenzt das Aufwärtspotenzial in einer Ära gezielter Innovation. FXR-Agonisten werden bis 2031 voraussichtlich einen CAGR von 16,72 % erzielen, da der Erfolg von Resmetirom die Modulation von Kernrezeptoren als krankheitsmodifizierende Strategie validiert, die Lipidverarbeitung und Fibrosewege angeht. Das wachsende Bewusstsein für kardiovaskuläre Risiken unterstützt Lipidsenker, einschließlich oraler PCSK9-Inhibitoren, die LDL-Reduktion mit potenziellem hepatischem Nutzen verbinden, während Thiazolidindione mit Sicherheitsbedenken konfrontiert sind. Der Wandel von der diabeteszentrierten Umwidmung hin zu leberspezifischen Mechanismen spiegelt ein reifendes therapeutisches Paradigma wider, das sich voraussichtlich weiter in FGF-21-Analoga, CCR2/5-Inhibitoren und antifibrotische niedermolekulare Verbindungen diversifizieren wird.

Die nächste Welle der F&E betont Kombinationsregimes, die komplementäre Wege nutzen, mit dem Ziel, histologische Endpunkte über die Grenzen einzelner Wirkstoffe hinaus zu verbessern. Partnerschaftsabschlüsse, die FXR-Agonisten mit GLP-1s oder Antifibrotika bündeln, veranschaulichen den Wandel hin zu Cocktail-Ansätzen, um breite histologische und metabolische Ziele zu erreichen. Mit dem Fortschreiten dieser Wirkstoffe könnten Antioxidantien in unterstützende Rollen oder als rezeptfreie Ergänzungsmittel übergehen, während Spezialmedikamente bei Patienten mit Fibrosestadien Premiumpreise erzielen. Führende Akteure erweitern daher ihre Pipelines mit Multi-Mechanismus-Portfolios, um das Risiko einzelner Wirkstoffe abzusichern und sich an zukünftigen Standards für Kombinationstherapien auszurichten.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken kontrollierten im Jahr 2025 47,32 % des Umsatzes, was die spezialistengesteuerte Einleitung fortgeschrittener Therapien widerspiegelt, die Laborüberwachung und Unterstützung bei der Vorabgenehmigung erfordern. Online-Kanäle expandieren jedoch mit einem CAGR von 16,65 %, da Telemedizin die Nachsorge bei chronischen Erkrankungen normalisiert und Spezialmedikamente in langfristige Erhaltungsphasen übergehen, die für Heimliefermodelle geeignet sind. Integrierte Gesundheitssysteme skalieren Spezialapotheken-Hubs, die in der Lage sind, Erstattungshürden für hochpreisige Wirkstoffe wie Resmetirom zu bewältigen, und erhalten damit die Dominanz der Krankenhauskanäle für komplexe Fälle.

Einzelhandelsketten bleiben für Komorbiditätsverschreibungen relevant und können mit digitalen Plattformen zusammenarbeiten, um ihre Reichweite zu erweitern, aber ihr Anteilswachstum wird voraussichtlich hinter Online-Wettbewerbern zurückbleiben. Die regulatorische Kontrolle der Sicherheit von Versandapotheken treibt Investitionen in Track-and-Trace-Technologie voran, während Patientenunterstützungs-Apps die Therapietreue bei lebenslangen Therapien verbessern. Insgesamt konvergiert der Vertrieb auf hybride Servicemodelle, die klinische Aufsicht mit E-Commerce-Komfort verbinden, was die Bedeutung von Omnichannel-Fähigkeiten für Hersteller unterstreicht, die die Akzeptanz über alle Patientensegmente hinweg maximieren wollen.

Nach Verabreichungsweg: Parenterale Innovation fordert die orale Dominanz heraus

Orale Therapien kontrollierten im Jahr 2025 67,10 % des Umsatzes aufgrund der Patientenpräferenz, geringerer Fertigungskomplexität und des historischen Fokus auf niedermolekulare Verbindungen. Die Marktgröße für parenterale Produkte im Bereich nichtalkoholische Fettlebererkrankung soll bis 2031 mit einem CAGR von 16,55 % wachsen, gestützt durch GLP-1-Injektabilia und aufkommende RNA-basierte Ansätze, die eine systemische Verabreichung erfordern. Die histologisch aufgelöste MASH-Rate von 62,9 % bei injizierbarem Semaglutid veranschaulicht, wie parenterale Pharmakologie überlegene Wirksamkeit liefern kann, insbesondere bei Patienten mit hohem BMI.

Pipeline-Innovationen umfassen langwirkende subkutane Depots, hepatisch zielgerichtete Nanopartikel und implantierbare Pumpen, die darauf ausgelegt sind, die Dosierungshäufigkeit zu reduzieren und die Compliance zu verbessern. Diese Formulierungen könnten die orale Dominanz in fortgeschrittenen Krankheitsstadien untergraben, wo höhere Wirksamkeit oder lokalisierte Wirkung erforderlich ist. Dennoch werden die Bequemlichkeit oraler Formulierungen und die Präferenz der Kostenträger für kostengünstigere Formulierungen einen erheblichen Anteil für Tabletten in frühen und Erhaltungsphasen sichern. Unternehmen, die gestufte orale bis injizierbare Behandlungsleiter anbieten können, könnten sich einen Wettbewerbsvorteil über das Krankheitsprogression hinweg sichern.

Nach Altersgruppe: Geriatrischer Anstieg übertrifft die Dominanz der Erwachsenen

Erwachsene machten im Jahr 2025 64,72 % des Umsatzes aus, da das metabolische Syndrom in der Lebensmitte mit Lebensstilrisiken zusammentraf und den Höhepunkt der Inzidenz antrieb. Das geriatrische Segment soll mit einem CAGR von 18,05 % wachsen, da die globale Alterung das Fortschreiten der Fibrose und die Komplexität der Komorbiditäten verstärkt. Polypharmazie und reduzierte hepatische Clearance bei älteren Patienten erfordern eine sorgfältige Dosierung und treiben die Nachfrage nach Wirkstoffen mit günstigen Sicherheits- und Interaktionsprofilen an. Sponsoren reagieren darauf, indem sie altersstratifizierte Studien entwerfen und niedrigere Dosierungen oder Retardformulierungen erkunden, die der geriatrischen Physiologie entsprechen.

Umgekehrt sät die zunehmende pädiatrische Adipositas eine zukünftige erwachsene Pipeline chronisch behandelter Patienten, obwohl strenge Sicherheitsschwellen und Formulierungsanforderungen die kurzfristigen kommerziellen Auswirkungen dämpfen. Regulierungsbehörden fördern pädiatrische Untersuchungspläne und deuten an, dass kinderspezifische Indikationen entstehen könnten, sobald die Sicherheit bei Erwachsenen etabliert ist. Im nächsten Jahrzehnt werden altersgerechte Therapieregimes voraussichtlich diversifiziert, wobei klinische Praxisleitlinien zwischen metabolischen Treibern bei jüngeren Erwachsenen und Fibroseminderung bei älteren Menschen unterscheiden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,55 % des Umsatzes und profitierte von frühen FDA-Zulassungen, umfassenden Erstattungsregelungen und dichten Netzwerken von Hepatologiezentren, die die Produktakzeptanz beschleunigen. Die bevorstehende Medicare-Abdeckung von Medikamenten gegen Adipositas erweitert die Anspruchsberechtigung bei Senioren, und große Versicherer finanzieren nun nicht-invasive Fibrose-Tests, was einen früheren Einstieg in den Behandlungspfad ermöglicht. Starke akademisch-industrielle Zusammenarbeit und reichlich Risikokapital erhalten eine reichhaltige Studienpipeline und festigen die Führungsrolle der Region bei Erstmarkteinführungsmöglichkeiten.

Für den asiatisch-pazifischen Raum wird ein CAGR von 16,88 % prognostiziert, angetrieben durch höhere genetische Anfälligkeit, rasche Urbanisierung und steigende Prävalenz des metabolischen Syndroms. Die regionale Beteiligung an klinischen Studien umfasst bereits etwa ein Drittel der industriegesponserten NAFLD-Studien und beschleunigt den Zugang zu Prüfpräparaten. Nationale Screening-Programme in Südkorea und China erhöhen die Diagnoseraten, während Japans Überalterungsdemografie die geriatrische Nachfrage ankurbelt. Staatliche Investitionen in die Gesundheitsinfrastruktur und inländische Biotech-Kapazitäten unterstützen eine nachhaltige Expansion.

Europa hält einen stetigen Kurs, unterstützt durch die regulatorische Harmonisierung der Europäischen Arzneimittel-Agentur und eine starke Sozialversicherungsfinanzierung, die die Eigenkosten reduziert. Die erwartete Zulassung von Resmetirom durch die Europäische Arzneimittel-Agentur Ende 2025 bereitet den Boden für breite EU-Markteinführungen, beginnend mit Deutschland. Die Betonung der Präventivversorgung und einheitliche klinische Leitlinien fördern frühzeitige Interventionen, während akademische medizinische Zentren hochwertige Studiendaten liefern. Unterdessen stellen der Nahe Osten und Afrika sowie Teile Lateinamerikas aufstrebende, aber wachsende Chancen dar, da sich die Strategien gegen nicht übertragbare Krankheiten weiterentwickeln.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da große Pharmakonzerne versuchen, F&E-Zeitpläne durch Übernahmen zu verkürzen. GSKs 2-Milliarden-USD-Deal für Efimosfermin und Gileads 4,3-Milliarden-USD-Kauf von CymaBay unterstreichen den Appetit auf Spätphasen-Assets, die metabolische Franchises ergänzen. Madrigal genießt einen First-Mover-Vorteil, steht aber vor unmittelbar bevorstehendem Druck von Novo Nordisk, Eli Lilly und AstraZeneca, die jeweils differenzierte Mechanismen von GLP-1s bis hin zu PCSK9-Inhibitoren und Triple-Hormon-Agonisten vorantreiben.

Strategische Allianzen proliferieren: Boehringer Ingelheim hat mit Ribo zusammengearbeitet, um RNAi-Therapeutika zu entwickeln, die auf hepatische Gene abzielen, während kleinere Biotechs FGF-21-, ACC- und CCR2/5-Wege verfolgen, um Nischen-Fibrosesegmente zu erschließen. Digitale Pathologie und KI-Diagnosefähigkeiten entwickeln sich zu Wettbewerbsdifferenzierern, indem sie das Studienrisiko reduzieren und Entwicklungszeitpläne verkürzen. Die Generierung gesundheitsökonomischer Evidenz ist nun integraler Bestandteil der Markteinführungsplanung, angesichts der Prüfung hoher Anschaffungskosten durch Kostenträger.

Weißflecken umfassen pädiatrische Indikationen, Kombinationstherapieregimes und Präzisionsmedizinmodelle basierend auf genetischen Polymorphismen. Unternehmen mit umfassenden Leberportfolios werden von Bündelungsmöglichkeiten profitieren, da Gesundheitssysteme integrierte Lösungen über das metabolische Kontinuum hinweg bevorzugen. Vor diesem Hintergrund wird der Markterfolg davon abhängen, klinisch bedeutsame Fibrosereversion, kardiovaskuläre Risikoreduktion und reale Sicherheit in diversen Bevölkerungsgruppen nachzuweisen.

Branchenführer im Bereich nichtalkoholische Fettlebererkrankung (NAFLD)

Intercept Pharmaceuticals

Madrigal Pharmaceuticals

Novo Nordisk A/S

Gilead Sciences, Inc.

AbbVie, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: GSK gab die Übernahme von Efimosfermin für bis zu 2 Milliarden USD bekannt und fügte damit eine Phase-III-bereite Therapie zur Behandlung des Fortschreitens steatotischer Lebererkrankungen hinzu.

- Mai 2025: Madrigal Pharmaceuticals meldete für das erste Quartal 2025 einen Nettoumsatz von 137,3 Millionen USD für Rezdiffra und erwartet eine Entscheidung der Europäischen Arzneimittel-Agentur im Laufe des Jahres.

- März 2025: AstraZenecas oraler PCSK9-Inhibitor AZD0780 erzielte in der PURSUIT-Phase-IIb-Studie eine LDL-Reduktion von 50,7 % und hob damit kardiovaskulär-hepatische Synergien hervor.

- März 2024: Die FDA erteilte Rezdiffra eine beschleunigte Zulassung als erste Behandlung für nicht-zirrhotische NASH mit moderater bis fortgeschrittener Fibrose.

Berichtsumfang des globalen Marktes für nichtalkoholische Fettlebererkrankung (NAFLD)

Gemäß dem Berichtsumfang ist die nichtalkoholische Fettlebererkrankung ein Zustand, der durch die Ansammlung von überschüssigem Fett in der Leber von Menschen gekennzeichnet ist. Dies wird durch die wachsende Belastung durch Adipositas, Typ-2-Diabetes, metabolisches Syndrom, sitzende Lebensweise und genetische Faktoren verursacht.

Die nichtalkoholische Fettlebererkrankung ist nach Wirkstoffklasse, Vertriebskanal und Geografie segmentiert. Nach Wirkstoffklasse ist der Markt in Antioxidantien, Lipidsenker, Fibrose-Behandlungsmittel, Thiazolidindione, FXR-Rezeptoragonisten, Biguanide und andere Wirkstoffklassen segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Antioxidantien |

| Lipidsenker |

| Thiazolidindione |

| FXR-Rezeptoragonisten |

| Fibrose-Behandlungsmittel |

| Biguanide |

| Andere Wirkstoffklassen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Oral |

| Parenteral |

| Erwachsene |

| Geriatrisch |

| Pädiatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Antioxidantien | |

| Lipidsenker | ||

| Thiazolidindione | ||

| FXR-Rezeptoragonisten | ||

| Fibrose-Behandlungsmittel | ||

| Biguanide | ||

| Andere Wirkstoffklassen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Nach Altersgruppe | Erwachsene | |

| Geriatrisch | ||

| Pädiatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nichtalkoholische Fettlebererkrankung?

Der Markt beläuft sich im Jahr 2026 auf 20,33 Milliarden USD und soll bis 2031 42,32 Milliarden USD erreichen.

Welche Wirkstoffklasse wächst am schnellsten im Markt für nichtalkoholische Fettlebererkrankung?

FXR-Agonisten sind die am schnellsten wachsende Klasse und sollen bis 2031 einen CAGR von 16,72 % erzielen.

Warum gilt der asiatisch-pazifische Raum als wachstumsstarke Region für NAFLD-Therapien?

Höhere genetische Anfälligkeit, rasche Zunahme von Adipositas und Diabetes sowie ausgeweitete Screening-Programme treiben eine CAGR-Prognose von 16,88 % für die Region an.

Wie unterscheidet sich Rezdiffra von herkömmlichen NAFLD-Behandlungen?

Rezdiffra ist die erste von der FDA zugelassene krankheitsmodifizierende Therapie für nicht-zirrhotische NASH, die auf FXR-Wege abzielt, um die Leberhistologie zu verbessern, während frühere Behandlungen hauptsächlich auf Lebensstiländerungen beruhten.

Welche Rolle spielt KI bei der Beschleunigung der NAFLD-Diagnose?

KI-gestützte Algorithmen, die mit nicht-invasiven Tests integriert sind, erreichen hohe Sensitivität und Spezifität, reduzieren den Bedarf an Leberbiopsien und ermöglichen ein bevölkerungsweites Screening.

Welcher Vertriebskanal expandiert am schnellsten für NAFLD-Medikamente?

Online-Apotheken sind der am schnellsten wachsende Kanal mit einem CAGR von 16,65 %, da die Telemedizin-Akzeptanz zunimmt.

Seite zuletzt aktualisiert am: