Marktgröße und Marktanteil für Tumornekrosefaktor-Inhibitoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 42.57 Milliarden US-Dollar |

| Marktgröße (2031) | 50.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

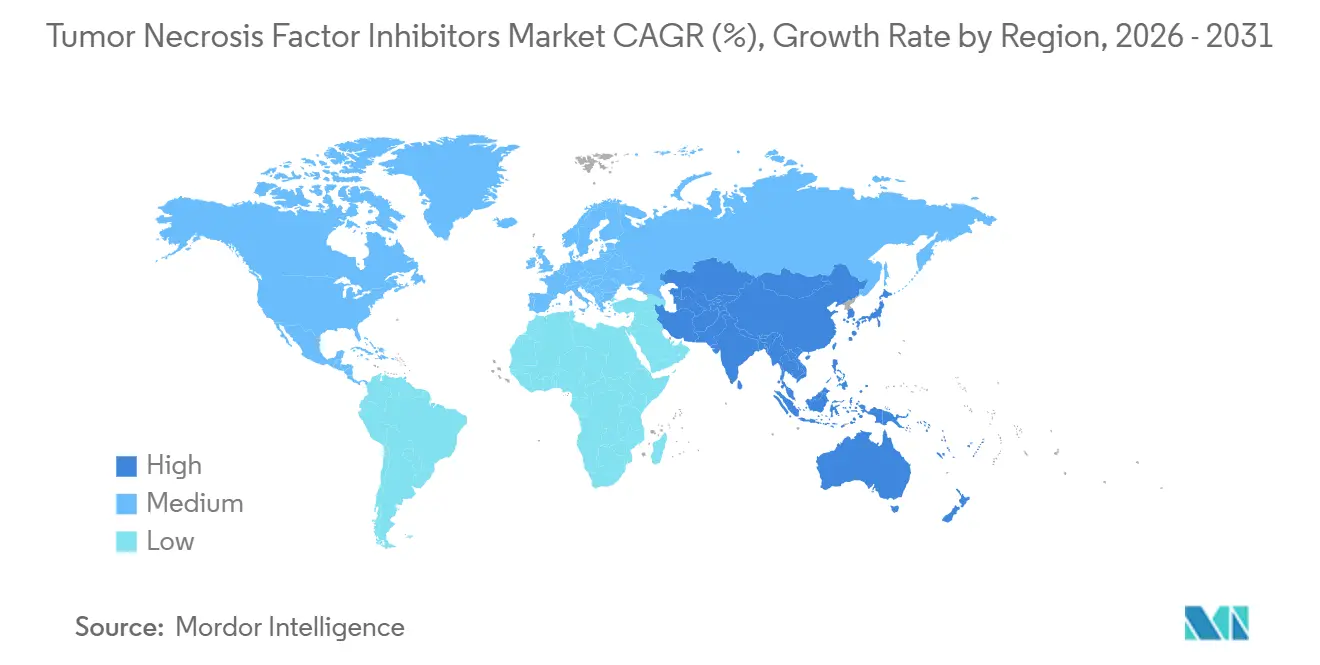

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tumornekrosefaktor-Inhibitoren von Mordor Intelligence

Die Marktgröße für Tumornekrosefaktor-Inhibitoren wird im Jahr 2026 auf 42,57 Milliarden USD geschätzt und soll bis 2031 einen Wert von 50,77 Milliarden USD erreichen, bei einer CAGR von 3,59 % während des Prognosezeitraums (2026–2031).

Die Nachfrage verlagert sich von Originalpräparaten auf Biosimilars, da Pharmacy-Benefit-Manager hochpreisige Referenzprodukte ausschließen, während Verschreiber auf Kostenerstattungsanreize reagieren, die zur Kostendämpfung ermutigen. Die zunehmende Prävalenz von Autoimmunerkrankungen, eine frühzeitigere Bildgebungsdiagnostik und eine alternde Bevölkerung sorgen für einen stetigen Zulauf biologisch-naiver Patienten, die eine Therapie beginnen, und gleichen so den Preisverfall aus. Vernetzte Selbstinjektionsgeräte verbessern die Therapietreue und positionieren Autoinjektor-Pens als Wachstumstreiber. Gleichzeitig haben günstige Erstattungsregelungen in Nordamerika und Europa das Volumen stabil gehalten, selbst als sich Preisnachlässe über Arzneimittellisten ausbreiteten. Die Wettbewerbsdynamik hängt nun von der lokalen Fertigungskapazität, der Integration digitaler Gesundheitslösungen und der Geschwindigkeit behördlicher Zulassungen ab – und weniger von herkömmlichen Werbeausgaben.

Wichtigste Erkenntnisse des Berichts

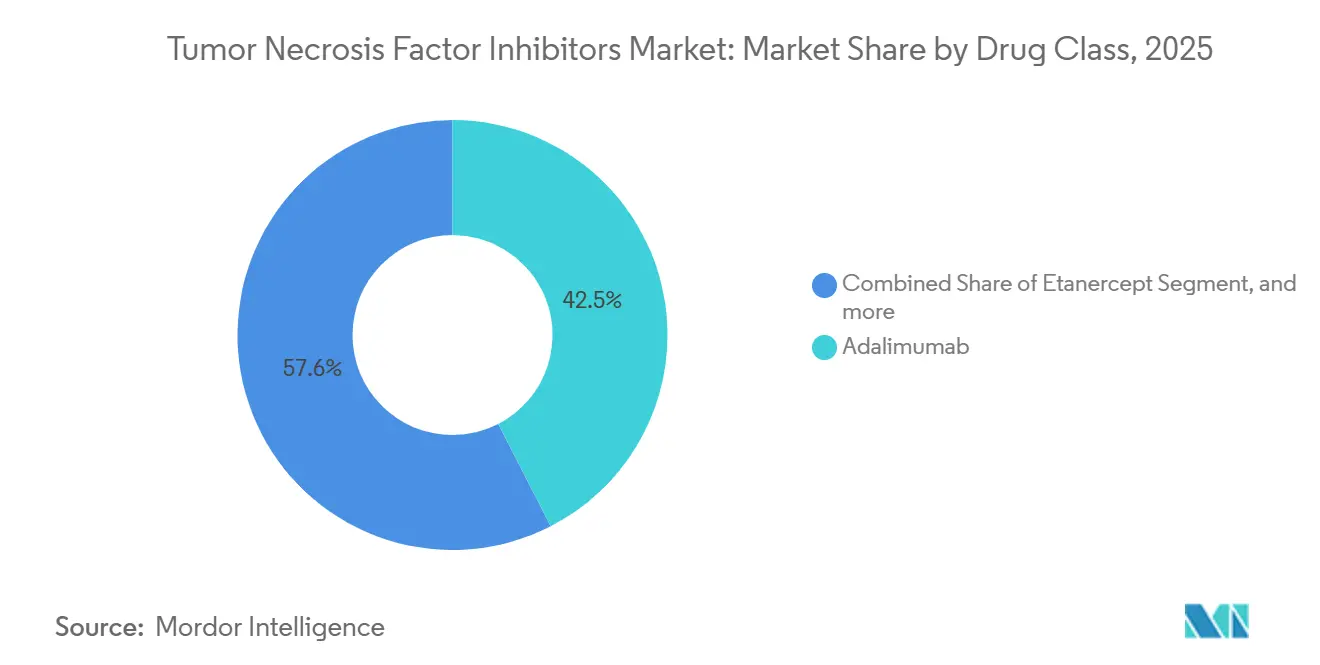

- Nach Arzneimittelklasse führte Adalimumab mit einem Umsatzanteil von 42,45 % im Jahr 2025; Biosimilars werden voraussichtlich bis 2031 mit einer CAGR von 5,43 % wachsen.

- Nach Indikation entfiel auf Rheumatoide Arthritis ein Anteil von 28,54 % am Umsatz 2025; Colitis ulcerosa entwickelt sich mit einer CAGR von 6,89 % bis 2031.

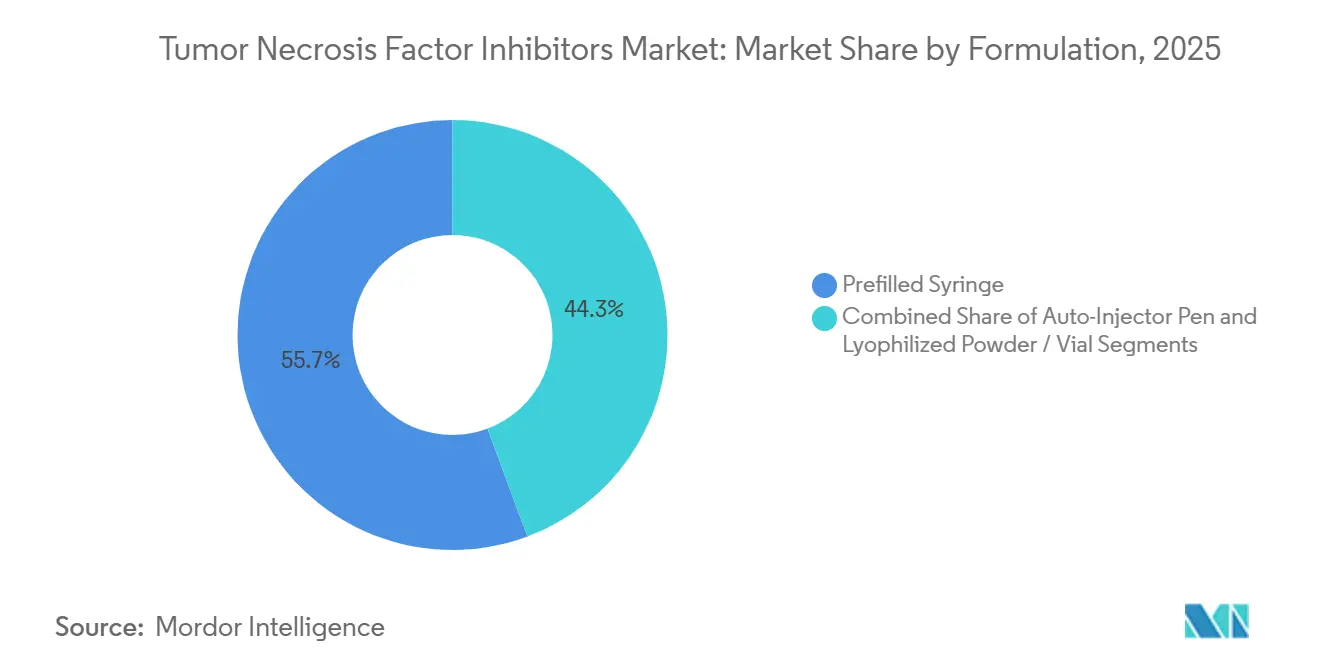

- Nach Formulierung entfielen auf Fertigspritzen 55,67 % des Umsatzes 2025; Autoinjektor-Pens werden voraussichtlich mit einer CAGR von 5,76 % über denselben Zeitraum zulegen.

- Nach Endverbraucher entfielen auf Krankenhausapotheken 52,65 % des Umsatzes 2025; Online-Apotheken sollen bis 2031 mit einer CAGR von 6,76 % wachsen.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 42,65 % der Ausgaben; der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 4,56 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke in den Markt für Tumornekrosefaktor-Inhibitoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Prävalenz von Autoimmunerkrankungen und Anstieg der geriatrischen Bevölkerung | +0.9% | Global, mit höchster Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Biosimilar-Zulassungen und neue Produkteinführungen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der klinischen Indikationen von TNF-Inhibitoren | +0.7% | Global, mit früher Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen in entwickelten Märkten | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei subkutanen Selbstinjektions-Pens | +0.4% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| KI-gestützte Pharmakovigilanz zur Verkürzung der Risikobewertung | +0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Prävalenz von Autoimmunerkrankungen und Anstieg der geriatrischen Bevölkerung

Rheumatoide Arthritis betrifft weltweit etwa 18 Millionen Menschen, und die Inzidenz steigt in Bevölkerungsgruppen über 65 Jahren, einer Alterskohorte, die schneller wächst als jede andere. Frühere Bildgebung mittels Ultraschall und MRT erkennt nun subklinische Entzündungen und erhöht den behandlungsberechtigten Patientenpool bei Psoriasis-Arthritis und Spondylitis ankylosans um nahezu 20 % seit 2024. Register zu entzündlichen Darmerkrankungen dokumentieren ein zweistelliges Wachstum bei Fällen von Morbus Crohn und Colitis ulcerosa, das teilweise auf Lebensstilfaktoren zurückgeführt wird, die das Darmmikrobiom verändern[1]Gastroenterology Journal, "Ernährungsbedingte Treiber von CED," gastrojournal.org. Dieser epidemiologische Druck sichert die Basisnachfrage, selbst wenn die Stückpreise sinken. Infolgedessen erweitert der Markt für Tumornekrosefaktor-Inhibitoren seine behandelte Patientenbasis kontinuierlich und versetzt Hersteller in die Lage, Einnahmeströme trotz Biosimilar-Durchdringung aufrechtzuerhalten.

Beschleunigte Biosimilar-Zulassungen und neue Produkteinführungen

Die FDA hat bis Juli 2023 acht Adalimumab-Biosimilars zugelassen, wobei Cyltezo und Simlandi den Interchangeability-Status erlangt haben, der einen Apothekenaustausch ermöglicht. Europäische Ausschreibungssysteme sollen bis 2024 die Biosimilar-Marktdurchdringung bei Infliximab in Dänemark und Norwegen auf über 90 % treiben. Samsung Bioepis und Celltrion erweiterten ihre Portfolios um Kopien von Etanercept und Infliximab und sicherten sich Zulassungen in China, Japan und Indien, während sie ihre heimischen Produktionsstätten zur Senkung der Herstellungskosten nutzten. Da die Patentschutzabläufe für Certolizumab Pegol und Golimumab näher rücken, zielen Pipeline-Kandidaten darauf ab, das preis-volumenbasierte Schwungrad für Biosimilars aufrechtzuerhalten. In ihrer Gesamtheit beschleunigen diese Markteinführungen den Wandel hin zu günstigeren Alternativen und gestalten den Zugang über Arzneimittellisten in reifen Märkten neu.

Ausweitung der klinischen Indikationen von TNF-Inhibitoren

Im Jahr 2024 veröffentlichte Real-World-Daten bestätigten Ansprechraten von 50 % oder höher für Adalimumab bei Hidradenitis suppurativa, was Dermatologen dazu veranlasste, die biologische Therapie früher im Behandlungsalgorithmus einzusetzen. Von der FDA im Jahr 2021 ausgestellte Boxed Warnings für JAK-Inhibitoren veranlassten Gastroenterologen, TNF-Blocker als Erstlinienbiologika bei Colitis ulcerosa zu erwägen, was bis 2031 die schnellste indikationsbezogene CAGR bewirkt. Studien bei pädiatrischem Morbus Crohn und nicht-infektiöser Uveitis berichten über Remissionsraten, die mit denen bei Erwachsenen vergleichbar sind, was die Off-Label-Anwendung fördert, während formelle Label-Erweiterungen voranschreiten. Diese zusätzlichen Anwendungsfälle diversifizieren die Einnahmen über die angestammten Rheumatolgie-Segmente hinaus und puffern den Markt für Tumornekrosefaktor-Inhibitoren gegen den Wettbewerbsdruck durch neuere Wirkmechanismen ab.

Günstige Erstattungsregelungen in entwickelten Märkten

Ab Januar 2025 geltende Medicare-Teil-D-Regeln verpflichten Versicherungspläne, für jedes Referenzbiologikum mindestens ein Biosimilar aufzulisten und bestimmte Eigenbehalte der Patienten zu begrenzen, was die Erschwinglichkeit für Senioren sofort verbessert. Deutschland und Frankreich setzen wertebasierte Verträge ein, die mehrjährige Ausschreibungen an Biosimilar-Unternehmen vergeben, mit Einsparungen von über 20 % und einer Verringerung der Preisaufschläge für Markenprodukte. Japan kürzt ähnlich die Listenpreise für Referenzprodukte beim Markteintritt von Biosimilars und beschleunigt so die Umstellungsraten. Private US-Versicherer setzen Stufentherapie-Protokolle ein, die die Kostenübernahme für Marken-Humira zurückhalten, bis Biosimilar-Versuche scheitern, und schmälern damit die Nettopreissetzungsmacht von Adalimumab. Insgesamt erweitern diese Maßnahmen den Patientenzugang, erhöhen aber den Margendruck auf Originatoren.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schwerwiegende unerwünschte Ereignisse und Sicherheitswarnungen | -0.6% | Global, erhöhte Aufmerksamkeit in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten patentierter Biologika und Zugangshindernisse | -0.9% | Schwellenmärkte in Asien-Pazifik, Naher Osten, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance und REMS-Kosten | -0.4% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kühlkettenunterbrechungen durch extreme Wetterereignisse | -0.3% | Global, ausgeprägt in tropischen und subtropischen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegende unerwünschte Ereignisse und Sicherheitswarnungen

Alle TNF-Inhibitoren tragen Boxed Warnings für schwerwiegende Infektionen, wobei die Leitlinien 2024 Tuberkulose-Screening und Wachsamkeit gegenüber opportunistischen Erregern betonen[2]US-amerikanische Lebens- und Arzneimittelbehörde, "Aktualisierungen der Boxed Warnings für TNF-Inhibitoren," fda.gov. Warnhinweise zu pädiatrischen Malignomen schreiben obligatorische Krebsregister vor und erhöhen die Compliance-Kosten für Sponsoren. Sporadisch auftretende, aber tödliche Fälle von hepatosplenischem T-Zell-Lymphom, insbesondere bei heranwachsenden Männern unter Kombinationstherapie, verstärken die Vorsicht der Verschreiber. Das Sicherheitsmonitoring erhöht die Betriebskosten und kann die Einleitung einer Behandlung verzögern, was das Volumenwachstum vorübergehend dämpft. Konkurrierende Biologika mit günstigeren Sicherheitsprofilen, wie IL-23-Inhibitoren, nutzen diese Bedenken, um in der Dermatologie und Rheumatologie Marktanteile zu gewinnen.

Hohe Kosten patentierter Biologika und Zugangshindernisse

Die Listenpreise für Marken-TNF-Blocker übersteigen in den Vereinigten Staaten 60.000 USD pro Patient und Jahr, und selbst ein Biosimilar-Rabatt von 55 % lässt die Nettokosten häufig über 25.000 USD, was in einkommensschwachen Umgebungen eine Hürde darstellt. Die Eigenkosten überschreiten in vielen Schwellenmärkten 50 % der Gesundheitsausgaben und bremsen die Nachfrage. Temperaturabweichungen bei der letzten Meile der Lieferung verderben bis zu 12 % der Sendungen in tropischen Regionen, denen es an zuverlässigen Kühlketten mangelt. Ohne abgestufte Preisgestaltung oder lokale Fertigung bleibt der Markt für Tumornekrosefaktor-Inhibitoren in weiten Teilen Asiens, Afrikas und Südamerikas unterentwickelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Biosimilars schwächen die Dominanz von Adalimumab

Adalimumab hielt 2025 einen Anteil von 42,45 % am Umsatz; allerdings sinkt der Marktanteil von Tumornekrosefaktor-Inhibitoren für dieses Molekül, da acht US-amerikanische Biosimilars direkt damit konkurrieren. Allein Hyrimoz erzielte innerhalb eines Jahres nach seiner Markteinführung einen zweistelligen Marktanteil, da Pharmacy-Benefit-Manager Humira zugunsten günstigerer Alternativen von den Arzneimittellisten strichen. Der Markt für Tumornekrosefaktor-Inhibitoren bevorzugt nun Biosimilars, die eine bewährte Wirksamkeit replizieren und dabei Referenzmarken um bis zu 55 % unterbieten. Etanercept und Infliximab stehen unter ähnlichem Druck, wobei europäische Ausschreibungssysteme einen vollständigen Wechsel vorschreiben. Certolizumab Pegol und Golimumab besetzen kleinere, aber stabilere Nischen: das eine bietet monatliche Dosierung, während das andere den Plazentatransfer vermeidet und damit eine attraktive Option für schwangere Patientinnen darstellt. Länger wirkende TNF-Inhibitoren in frühen Pipelines könnten einen Teil der Erosion ausgleichen, wenn sie eine vierteljährliche oder halbjährliche Dosierung erreichen, aber die kommerziellen Zeitpläne erstrecken sich über das Jahr 2030 hinaus.

Die Biosimilar-Volumina steigen mit einer CAGR von 5,43 %, fast dem Doppelten des Klassendurchschnitts – eine Dynamik, die den Umsatz pro Dosis komprimiert, gleichzeitig aber die gesamte Patientenreichweite verbreitert. Originatoren schwenken auf Wirkstoffe der nächsten Generation um, wie Skyrizi und Rinvoq, um ihre Rentabilität zu schützen. Investoren beurteilen Branchengrößen daher mehr nach der Tiefe ihrer Pipeline als nach ihrer Fähigkeit, bestehende Franchises zu verteidigen. Für neue Marktteilnehmer sind Fertigungskapazitäten und Gerätepartnerschaften mit Unternehmen wie Ypsomed wichtiger als die Größe des Außendienstes. Der künftige Erfolgsweg belohnt Niedrigkostenproduzenten und Unternehmen, die Moleküle mit digitalen Adherence-Ökosystemen verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Indikation: Colitis ulcerosa überholt Rheumatoide Arthritis

Rheumatoide Arthritis machte 2025 28,54 % des Umsatzes aus und verankert die größte mit TNF-Blockern behandelte Patientenpopulation. Dennoch weist Colitis ulcerosa die schnellste Entwicklung auf und expandiert mit einer CAGR von 6,89 %, da Boxed Warnings die Anwendung von JAK-Inhibitoren einschränken und Kostenträger eine Stufentherapie einführen, die mit TNF-Hemmung beginnt. Die Marktgröße für Tumornekrosefaktor-Inhibitoren in gastroenterologischen Indikationen soll bis 2031 15 Milliarden USD übersteigen, was diese Fachrichtung zu einer Priorität für Biosimilar-Vermarkter macht, die nach Großvolumenverträgen suchen. Psoriasis-Arthritis und Spondylitis ankylosans profitieren jeweils von früheren bildgebungsbasierten Diagnosen, die die Berechtigung für biologische Therapien ausweiten, während das Wachstum bei Morbus Crohn sich im mittleren einstelligen Bereich stabilisiert.

Hidradenitis suppurativa ist zwar derzeit eine Nischenindikation, weist aber einen hohen ungedeckten Bedarf und ein starkes Real-World-Ansprechen auf, was trotz klassenweiter Preisnachlässe eine Premiumpreisgestaltung ermöglicht [3]Journal of the American Academy of Dermatology, "Real-World-Ergebnisse bei Hidradenitis suppurativa," jaad.org. Pädiatrische Studien werden, wenn sie erfolgreich sind, längere Behandlungsdauern pro Patient erschließen, da Kinder, die eine Therapie beginnen, möglicherweise bis in die Adoleszenz und das frühe Erwachsenenalter auf TNF-Inhibitoren bleiben. Daher neutralisiert eine anhaltende Label-Erweiterung einen Teil des Umsatzverlusts durch Preisdruck und hält den Markt für Tumornekrosefaktor-Inhibitoren über verschiedene Fachrichtungen hinweg relevant.

Nach Formulierung: Autoinjektor-Pens gewinnen durch Adherence-Funktionen

Fertigspritzen generierten 55,67 % des Umsatzes 2025, hauptsächlich weil sie die Standarddarbietungsform für Originalpräparate sind. Vernetzte Autoinjektor-Pens werden jedoch voraussichtlich eine CAGR von 5,76 % verzeichnen – das Doppelte der Wachstumsrate von Spritzen – da Kostenträger zunehmend Echtzeit-Adherence-Daten schätzen. Die Marktgröße für Tumornekrosefaktor-Inhibitoren bei digital-unterstützten Pens soll sich bis 2031 verdoppeln, was sowohl neue Patientenstarts als auch die Umstellung von manuellen Geräten widerspiegelt. IoT-Funktionalität, haptische Signale und die Übertragung von Injektionsprotokollen unterstützen Medikationsbesitzquoten von über 80 % und senken schubbedingte Kosten für Versicherungen.

Krankenhäuser verwenden für Infliximab-Infusionen nach wie vor lyophilisierte Durchstechflaschen, doch die Markteinführung von subkutanem Infliximab in Europa signalisiert eine Migration hin zur Selbstverabreichung, selbst bei traditionell intravenösen Molekülen. Hersteller, die zwischen der Entwicklung proprietärer Pens und der Lizenzierung bewährter Plattformen wählen, entscheiden sich häufig für letzteres, um ihre Markteinführungsgeschwindigkeit zu erhöhen. Langfristig wird die Konnektivität zur Mindestanforderung werden, und herkömmliche Spritzen riskieren, von Arzneimittellisten gestrichen zu werden, die Geräte nach Adherence-Leistung bewerten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Online-Apotheken nutzen Fortschritte in der Kühlkette

Krankenhausapotheken machten 52,65 % des Wertes von 2025 aus, gestützt durch Infusionsleistungen und Einleitungsprotokolle, die eine Überwachung erfordern. Spezialapotheken verwalten den Großteil der subkutanen Abgabe, aber Online-Plattformen entwickeln sich zum am schnellsten wachsenden Kanal mit einer CAGR von 6,76 %. In Verpackungen integrierte IoT-Sensoren halten die Rate von Temperaturabweichungen nun unter 2 % und zerstreuen Bedenken von Kostenträgern und Regulierungsbehörden hinsichtlich der biologischen Stabilität bei der Lieferung nach Hause. Der Markt für Tumornekrosefaktor-Inhibitoren erlebt daher eine schrittweise Verlagerung hin zur Online-Bestellung und -Lieferung, insbesondere in städtischen Zentren in den USA und Europa, wo die Lieferung am nächsten Tag zuverlässig ist.

Regulatorische Anforderungen an die Beratung durch Apotheker schränken die Durchdringung von E-Apotheken in Japan und bestimmten Teilen der Europäischen Union weiterhin ein. Integrierte Telemedizin-Modelle – die virtuelle Konsultationen, Fernüberwachung und Hauszustellung kombinieren – zeigen jedoch einen Weg zur Compliance auf. Kühlketten-Logistikdienstleister, die eine streckenspezifische Temperaturintegrität garantieren, werden exklusive Verträge gewinnen und damit die strategische Verbindung zwischen Vertriebskompetenz und Rezepterfassung stärken.

Geografische Analyse

Nordamerika dominierte die Ausgaben mit einem Anteil von 42,65 % im Jahr 2025, angetrieben durch die Medicare-Politik, die die Aufnahme von Biosimilars vorschreibt und Eigenbehalte begrenzt, was das Volumen direkt stimuliert. Private Versicherer verschärften dies, indem sie Marken-Humira von Arzneimittellisten ausschlossen, die Biosimilar-Marktdurchdringung beschleunigten und zeigten, wie die Kostenträgerpolitik nominale Listenpreissenkungen übertrumpft. Der Markt für Tumornekrosefaktor-Inhibitoren verlagert sich auf kostengünstigere Optionen, selbst bei steigenden Gesamtverschreibungen, was demografische Gegebenheiten und die breite klinische Anwendbarkeit dieser Therapien widerspiegelt.

Europa folgt als zweitgrößte Region, wo nationale Ausschreibungssysteme einen aggressiven Preiswettbewerb treiben und in mehreren skandinavischen Ländern zu einer Infliximab-Biosimilar-Durchdringung von über 90 % führen. Deutschland und Frankreich setzen wertebasierte Verträge ein, die eine mehrjährige Belieferung zu vorher festgelegten Rabatten sichern, um Preisstabilität zu gewährleisten und gleichzeitig die Versorgungskontinuität zu schützen. Die Region ist auch führend bei der Einführung von subkutanem Infliximab, was die Krankenhausbelastung reduziert und zusätzlichen Raum für häusliche Versorgungsmodelle schafft.

Die Asien-Pazifik-Region soll bis 2031 eine CAGR von 4,56 % verzeichnen, da Samsung Bioepis und Celltrion ihre regionale Fertigungskapazität ausbauen und Zulassungen in China, Indien und Japan sichern, ohne dabei die Interchangeability-Hürden überwinden zu müssen, die die US-Marktdurchdringung verlangsamen. Lokale Produktion senkt die Landekosten und ermöglicht aggressivere Ausschreibungsangebote. Schwellenmärkte in Südostasien werden jedoch weiterhin durch fragmentierte Erstattungssysteme und ungleichmäßige Kühlketten-Infrastruktur eingeschränkt. Abgestufte Preisgestaltung und öffentlich-private Fertigungspartnerschaften werden entscheidend sein, um die latente Nachfrage zu erschließen.

Naher Osten, Afrika und Südamerika hinken insgesamt aufgrund von Erschwinglichkeitsgrenzen, hohen Eigenkosten und schwachen Distributionsnetzwerken hinterher, was die Nutzung hauptsächlich auf städtische Privatkrankenhäuser beschränkt. Biosimilar-Rabatte allein haben die Zugangsungleichheit nicht geschlossen. Strategische Partnerschaften mit einheimischen Pharmaunternehmen und regionalen Logistikanbietern könnten dazu beitragen, Ungleichheiten zu verringern, aber politische und Währungsrisiken dämpfen die Investitionsbereitschaft.

Wettbewerbslandschaft

Der Markt für Tumornekrosefaktor-Inhibitoren weist eine moderate Konzentration auf, wobei AbbVie, Amgen, Johnson & Johnson und Pfizer im Jahr 2025 gemeinsam etwa 60 % des Marktumsatzes kontrollieren. AbbVie meldete einen Rückgang der Humira-Verkäufe um 36 % im Jahresvergleich auf 2,8 Milliarden USD im dritten Quartal 2024, glich den Rückgang jedoch mit Skyrizi und Rinvoq aus, was auf eine Schwerpunktverlagerung hin zu IL-23- und JAK-Pipelines hindeutet. Amgen führt die Adalimumab-Biosimilar-Welle mit Amjevita an und nutzt seinen First-Mover-Vorteil, während Johnson & Johnsons Remicade unter Ausschreibungsdruck in Europa Marktanteile abgibt.

Samsung Bioepis und Celltrion nutzen Kostenvorteile aus südkoreanischen Biopharma-Clustern, unterbieten westliche Originatoren in der Asien-Pazifik-Region um bis zu 30 % und expandieren aggressiv nach Europa durch Partnerschaften mit lokalen Distributoren. Indische Marktteilnehmer Cadila und Lupin erhielten 2025 inländische Zulassungen und zielen auf die Märkte im Nahen Osten und in Afrika, wo westliche Unternehmen unterrepräsentiert bleiben. Der Erfolg wird davon abhängen, qualitative Gleichwertigkeit nachzuweisen und die Kühlkettenintegrität in anspruchsvollen geografischen Regionen sicherzustellen.

Technologie spielt eine zunehmend wichtige Rolle bei der Differenzierung. Die Bluetooth-fähigen Pens von Ypsomed, die von mehreren Biosimilar-Lizenznehmern eingesetzt werden, setzen einen De-facto-Standard für digitale Adherence, während AbbVie proprietäre vernetzte Geräte erforscht, um die Markentreue angesichts des Preisdrucks zu erhalten. Patentanmeldungen aus dem Jahr 2025 offenbaren Arbeiten an TNF-Inhibitoren mit verlängertem Dosierungsintervall für die vierteljährliche Dosierung, die – wenn erfolgreich – das Wettbewerbsfeld bis 2032 neu gestalten könnten. Bis dahin treiben Fertigungskapazität, Ausschreibungskompetenz und Geräteintegration den Erfolg.

Marktführer im Bereich Tumornekrosefaktor-Inhibitoren

Pfizer Inc

Johnson & Johnson

Amgen Inc.

AbbVie Inc

UCB SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TNF Pharmaceuticals, Inc. gab einen wichtigen Sicherheitsmeilenstein für seinen TNF-α-Inhibitor-Wirkstoff Isomyosamin bekannt. Das Unternehmen schloss eine von der FDA empfohlene 13-wöchige Sicherheitsstudie ab, die bei keinem Dosisniveau unerwünschte Ereignisse zeigte. Diese Errungenschaft unterstützt die weitere Ausweitung klinischer Studien für multiple Autoimmun- und Entzündungserkrankungen.

- Oktober 2025: Celltrion erhielt die FDA-Zulassung für AVTOZMA (Tocilizumab-anoh) IV, ein Biosimilar zu Actemra, in den Vereinigten Staaten zur Behandlung von Autoimmunerkrankungen. Dies ist das fünfte Immunologie-Biologikum und das siebte Biosimilar von Celltrion, das von der FDA zugelassen wurde. Die Markteinführung erweitert Celltrions Immunologie-Portfolio um einen IL-6-Inhibitor, der auf mehrere Entzündungswege abzielt.

- Oktober 2025: AbbVie gab positive Top-Line-Ergebnisse aus der Phase-3b/4-SELECT-SWITCH-Studie bekannt, die zeigen, dass Upadacitinib 15 mg täglich bei Erwachsenen mit mittelschwerer bis schwerer Rheumatoider Arthritis unter Methotrexat, die auf andere TNF-Inhibitoren nicht ausreichend angesprochen haben, wirksam und sicher im Vergleich zu Adalimumab ist. Die Studie erfüllte ihre primären und sekundären Endpunkte in Woche 12, ohne neue Sicherheitsbedenken. Dies unterstreicht das Potenzial von Upadacitinib als alternative Behandlungsoption für RA-Patienten.

Berichtsumfang des globalen Marktes für Tumornekrosefaktor-Inhibitoren

Gemäß dem Berichtsumfang sind Tumornekrosefaktor-(TNF-)Inhibitoren eine Klasse biologischer Arzneimittel, die die Aktivität von TNF blockieren, einem pro-inflammatorischen Zytokin, das an Immunreaktionen beteiligt ist. Sie werden in erster Linie zur Behandlung von Autoimmunerkrankungen wie Rheumatoider Arthritis, Morbus Crohn und Psoriasis eingesetzt. Durch die Verringerung von Entzündungen helfen TNF-Inhibitoren, Symptome zu behandeln und das Fortschreiten der Erkrankung zu verlangsamen.

Der Markt für Tumornekrosefaktor-Inhibitoren ist segmentiert nach Arzneimittelklasse (Adalimumab, Etanercept, Infliximab, Golimumab, Certolizumab Pegol, TNF-Inhibitor-Biosimilars und andere Arzneimittelklassen), Indikation (Rheumatoide Arthritis, Psoriasis-Arthritis, Spondylitis ankylosans, Morbus Crohn, Colitis ulcerosa, Psoriasis, Hidradenitis suppurativa und andere Indikationen), Formulierung (Fertigspritze, Autoinjektor-Pen und Lyophilisiertes Pulver/Durchstechflasche), Endverbraucher (Krankenhausapotheken, Spezialapotheken, Einzelhandelsapotheken und Online-Apotheken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Adalimumab |

| Etanercept |

| Infliximab |

| Golimumab |

| Certolizumab Pegol |

| TNF-Inhibitor-Biosimilars |

| Andere Arzneimittelklassen |

| Rheumatoide Arthritis |

| Psoriasis-Arthritis |

| Spondylitis ankylosans |

| Morbus Crohn |

| Colitis ulcerosa |

| Psoriasis |

| Hidradenitis suppurativa |

| Andere Indikationen |

| Fertigspritze |

| Autoinjektor-Pen |

| Lyophilisiertes Pulver / Durchstechflasche |

| Krankenhausapotheken |

| Spezialapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelklasse | Adalimumab | |

| Etanercept | ||

| Infliximab | ||

| Golimumab | ||

| Certolizumab Pegol | ||

| TNF-Inhibitor-Biosimilars | ||

| Andere Arzneimittelklassen | ||

| Nach Indikation | Rheumatoide Arthritis | |

| Psoriasis-Arthritis | ||

| Spondylitis ankylosans | ||

| Morbus Crohn | ||

| Colitis ulcerosa | ||

| Psoriasis | ||

| Hidradenitis suppurativa | ||

| Andere Indikationen | ||

| Nach Formulierung | Fertigspritze | |

| Autoinjektor-Pen | ||

| Lyophilisiertes Pulver / Durchstechflasche | ||

| Nach Endverbraucher | Krankenhausapotheken | |

| Spezialapotheken | ||

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tumornekrosefaktor-Inhibitoren im Jahr 2026?

Der Markt wird im Jahr 2026 auf 42,57 Milliarden USD geschätzt und soll bis 2031 50,77 Milliarden USD erreichen.

Welche Arzneimittelklasse führt beim aktuellen Umsatz?

Adalimumab bleibt der größte Beitragszahler und repräsentiert 42,45 % des Umsatzes 2025.

Welche Indikation wächst am schnellsten?

Colitis ulcerosa expandiert bis 2031 mit einer CAGR von 6,89 % und übertrifft damit andere Indikationen.

Warum gewinnen Autoinjektor-Pens Marktanteile?

Vernetzte Pens verbessern die Adherence und senken schubbedingte Kosten, was Kostenträger dazu bewegt, diese gegenüber Fertigspritzen zu bevorzugen.

Welche Politikänderung beschleunigt die Biosimilar-Marktdurchdringung in den USA?

Medicare Teil D schreibt nun mindestens ein Biosimilar pro Referenzbiologikum vor und begrenzt bestimmte Eigenbehalte, was eine breitere Nutzung fördert.

Welche Region bietet bis 2031 das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum soll mit einer CAGR von 4,56 % wachsen, angetrieben durch den Ausbau lokaler Fertigungskapazitäten und die Ausweitung behördlicher Zulassungen.

Seite zuletzt aktualisiert am: