Edelgasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 6.24 Milliarden Kubikmeter |

| Marktvolumen (2031) | 7.60 Milliarden Kubikmeter |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

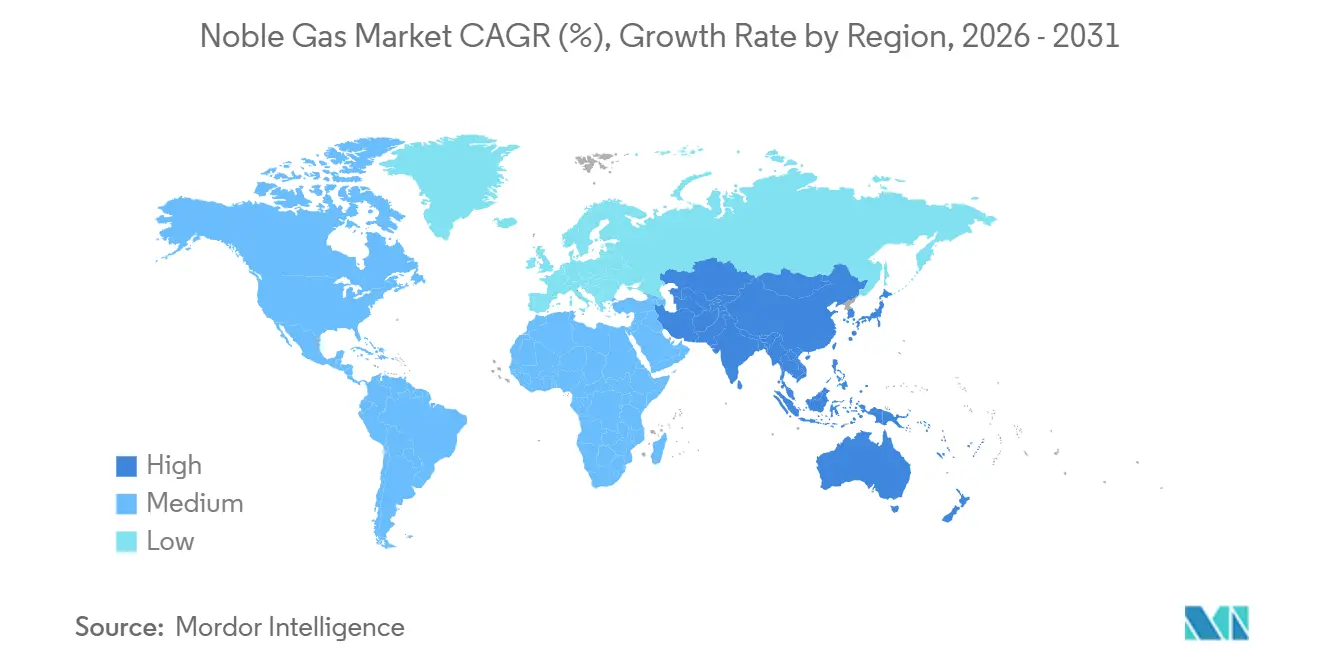

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

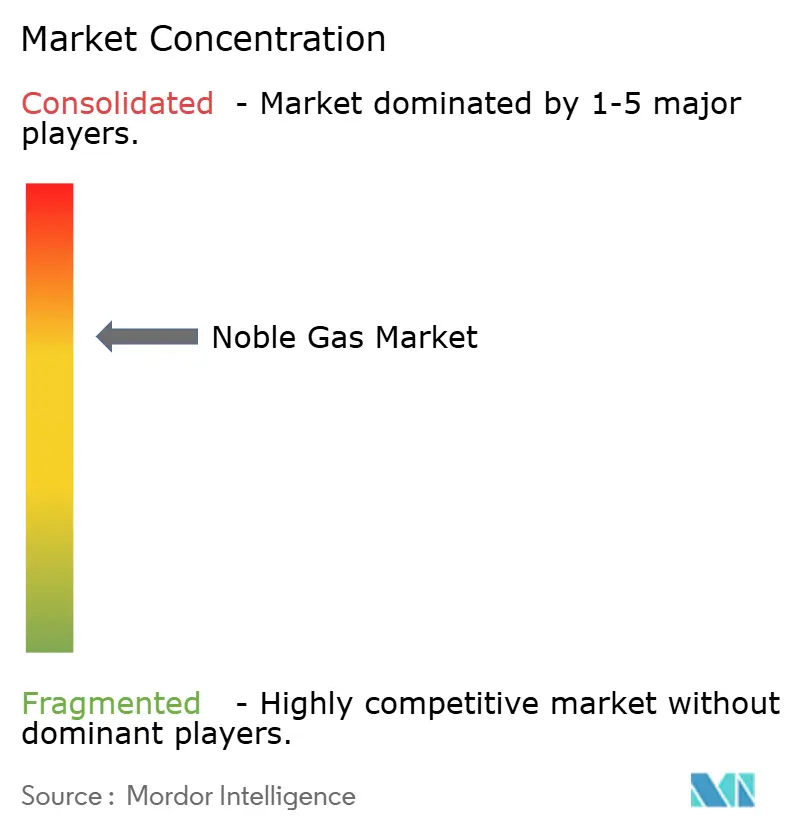

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Edelgasmarkt Analyse von Mordor Intelligence

Die Größe des Edelgasmarktes wird für 2026 auf 6,24 Milliarden Kubikmeter geschätzt und soll bis 2031 auf 7,60 Milliarden Kubikmeter anwachsen, bei einer CAGR von 4,03 % während des Prognosezeitraums (2026–2031). Der Schwung ergibt sich aus der Nachfrage nach Neon in Halbleiterqualität im asien-pazifischen Raum, der Rückkehr argonintensiver Schweißaktivitäten in Stahl- und Automobilwerken sowie neuen Heliumfunden in Afrika und Kanada. Hochreinheitsanforderungen für MRT-Magnete, Atmosphären der additiven Fertigung und Xenon für den Ionenantrieb erhöhen die Reinheitsspezifikationen weiter und verschärfen das Angebot. Integrierte Industriegaskonzerne reagieren mit Vor-Ort-Erzeugung, langfristigen Take-or-Pay-Verträgen und modularen Verflüssigungsanlagen, während kleinere Explorationsunternehmen Abnahmevereinbarungen vor der Erstproduktion sichern, um nachgelagerte Kunden zu binden. Erhöhte Strompreise in Europa, Heliumpreisvolatilität und Exportkontrollmaßnahmen bilden die wichtigsten Gegenwinde, die den Verlauf des Edelgasmarktes dämpfen. Die strategische Zusammenarbeit zwischen Gasproduzenten und Endverbrauchern im Bereich Recyclingtechnologien und Kohlenstoffintensitätsziele wird daher zu einem entscheidenden Wettbewerbshebel.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfiel 2025 ein Marktanteil von 56,12 % am Edelgasmarkt auf Argon, während Neon bis 2031 mit einer CAGR von 7,12 % wächst.

- Geografisch gesehen entfiel auf den asien-pazifischen Raum im Jahr 2025 ein Anteil von 51,12 % der Edelgasmarktgröße, und er expandiert im Prognosezeitraum mit einer CAGR von 5,64 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Edelgasmarkt-Trends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage im Gesundheitswesen nach ultrareinem Helium | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Wiederbelebung der Stahl- und Automobilschweißaktivitäten | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Halbleiterfabriken im asien-pazifischen Raum | +1.5% | Taiwan, Südkorea, China, mit sekundären Auswirkungen in Japan und Singapur | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von Schutzatmosphären in der additiven Fertigung | +0.6% | Nordamerika und Europa, frühe Einführung in China | Mittelfristig (2–4 Jahre) |

| Erschließung kohlenstoffarmer Primärheliumfelder in Afrika und Kanada | +0.5% | Globale Versorgungsauswirkungen, mit Produktionsschwerpunkten in Südafrika, Tansania und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage im Gesundheitswesen nach ultrareinem Helium

Die weltweiten Installationen von MRT-Systemen, die nach wie vor erhebliche Heliummengen benötigen, um supraleitende Magnete auf einer Temperatur von 4,2 Kelvin zu halten, verzeichnen ein Wachstum, das durch den steigenden Bedarf einer alternden Bevölkerung an bildgebenden Verfahren angetrieben wird[1]Weltgesundheitsorganisation, "Globale MRT-Installationen," who.int. Obwohl der BlueSeal-Magnet von Philips den Heliumverbrauch erfolgreich drastisch reduziert hat, besteht ein erheblicher Teil des installierten Bestands nach wie vor aus Altgeräten, was eine nennenswerte Heliumnachwfrage sicherstellt. Krankenhäuser in den Vereinigten Staaten und Deutschland, die auf steigende Spotpreise reagierten, verlängerten ihre Nachfüllverträge auf längere Laufzeiten, um Preisstabilität anzustreben. Unterdessen begannen Japans portable MRT-Prototypen mit klinischen Studien, was auf eine mögliche Nachfrageverschiebung hindeutet. Dennoch bleibt der Gesundheitssektor, da kryogenfreie Designs noch in den Kinderschuhen stecken, ein Eckpfeiler der Heliumnachwfrage innerhalb des Edelgasmarktes.

Wiederbelebung der Stahl- und Automobilschweißaktivitäten

Im Jahr 2024 produzierte China eine hohe Menge an Rohstahl, stellte den Vorpandemie-Durchsatz wieder her und beschleunigte die Argonaufnahme für das Schutzgasschweißen[2]Weltstahlverband, „Rohstahlproduktion 2024”, worldsteel.org. Die Fertigung von Elektrofahrzeug-Batteriepackungen erfordert Argonreinheiten von über 99,996 %, und allein das Werk von Tesla in Shanghai verbrauchte einen Teil des chinesischen Handelsangebots. Europäische Automobilhersteller sind auf das Laser-Lichtbogen-Hybridschweißen umgestiegen, das Helium zur Vertiefung der Schweißnaht einsetzt und 2024 den Verbrauch in Deutschland, Frankreich und Spanien erhöhte. Fertigungsbetriebe bevorzugten mehrjährige Vereinbarungen mit Indexierung an die Energiekosten, um europäische Strompreisschwankungen abzumildern. Die robusten Schweißdynamiken festigen daher die dominierende Rolle von Argon im Edelgasmarkt.

Ausbau von Halbleiterfabriken im asien-pazifischen Raum

TSMC hat ein Budget für 2024–2025 eingeplant, mit dem Ziel, seine 3-nm- und 2-nm-Produktionslinien zu erweitern. Jede dieser Fabriken benötigt monatlich Neon für die Excimerlaser-Lithographie. Unterdessen hat Samsung eine ambitionierte Strategie bis 2030 vorgestellt. In einem strategischen Schritt hat Samsung zudem ein Neon-Recycling implementiert, das einen erheblichen Anteil seines Rohstoffs zurückgewinnt und damit die Abhängigkeit von unberechenbaren Importen verringert. Air Liquide hat 2024 Vor-Ort-Anlagen auf dem Gelände von TSMC in Kaohsiung in Betrieb genommen und langfristige Verträge abgeschlossen, um Preisschwankungen abzufedern. Darüber hinaus produziert Poscos Werk in Gwangyang, das 2025 den Betrieb aufnahm, nun hochreines Neon im Inland und verringert so Südkoreas Importabhängigkeit. Zusammen steigern diese Investitionen nicht nur die Endnutzungsintensität, sondern stärken auch die Dominanz des asien-pazifischen Raums im Edelgasmarkt.

Schnelle Verbreitung von Schutzatmosphären in der additiven Fertigung

Im Jahr 2024 nutzte die Alabama-Anlage von GE Aerospace Argon und festigte damit dessen Status als bevorzugtes Schutzgas für Laser-Pulverbettfusions-Drucker. Diese Drucker, die für Luft- und Raumfahrt sowie medizinische Implantate unverzichtbar sind, erfordern inerte Umgebungen mit Sauerstoffgehalten unter 100 ppm. In einem strategischen Schritt schloss GE einen Vertrag mit Air Products ab, der telemetriebasierte Bestandskontrollen einbezieht. Unterdessen steigt die Nachfrage nach Heliumgemischen, da diese zunehmend für dünnwandige Titanteile vorgeschrieben werden, um die Abkühlung in additiven Arbeitsabläufen zu beschleunigen. In einem bemerkenswerten Trend bündeln integrierte Gaskonzerne nun Festpreislieferungen für Gas mit Druckerverkäufen. Diese Strategie ermöglicht es OEMs nicht nur, von Serviceverträgen zu profitieren, sondern gewährleistet auch strenge Gasreinheitsgarantien. Darüber hinaus werden durch dieses Modell inkrementelle Argonmengen vorab reserviert, was einen strategischen Vorteil vor den Spotmärkten bietet und die Nachfragesichtbarkeit im Edelgasmarkt stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Preis-volatilität bei Helium und Neon | -0.9% | Global, mit akuten Auswirkungen in Nordamerika, Europa und den Halbleiterzentren des asien-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Energieintensive kryogene Trennungskosten | -0.7% | Europa und Nordamerika, wo die Stromtarife erhöht sind | Mittelfristig (2–4 Jahre) |

| Verschärfte Exportkontrollen für kritische Gase | -0.5% | USA, China und Russland, mit nachgelagerten Auswirkungen in importabhängigen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Helium und Neon

In den Jahren 2024–2025 schwankten die Helium-Spotpreise in den USA aufgrund von Ausfällen an der Cliffside-Speicheranlage und reduzierten Exporten aus Russland. Die Neonpreise stiegen stärker an, als die Ukraine die Produktion einstellte. Chinesische Lieferanten sprangen ein und verlangten Premiumpreise, bis Ende 2025 neue Kapazitäten in Betrieb gingen. Während sich große Halbleiterunternehmen durch Mengenabnahmeverträge abschirmten, gerieten kleinere OEMs unter Margendruck, was zu einer Verlangsamung der Investitionsausgaben führte. Diese erhöhte Volatilität dämpft nicht nur den diskretionären Verbrauch, sondern erhöht auch den Betriebskapitalbedarf und verlangsamt das kurzfristige Wachstum im Edelgasmarkt.

Energieintensive kryogene Trennungskosten

Im Edelgasmarkt leidet die europäische Nachfrage unter einem anhaltenden Hemmnis durch steigende Energiekosten. Kryogene Anlagen geraten unter Druck, da die deutschen Stromtarife über die Jahre gestiegen sind und die Handelsspannen spürbar drücken. Als Reaktion darauf hat Linde in seinem Leuna-Komplex eine Rückgewinnung von Abwärme nachgerüstet und dabei eine beachtliche Reduzierung des Stromverbrauchs erzielt. Allerdings kämpft das Unternehmen mit Amortisationszeiträumen von mehr als fünf Jahren. Diese wirtschaftliche Realität hat Betreiber in Belgien und den Niederlanden dazu veranlasst, ineffiziente Anlagen zu schließen, was zu einer Verknappung des regionalen Angebots geführt hat. Infolgedessen wurden mehrjährige Verträge mit Energiepass-Through-Klauseln geschlossen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Argon dominiert, Neon beschleunigt

Argon hatte 2025 einen Anteil von 56,12 % am Volumen des Edelgasmarktes, was die fest verankerte Nutzung im Metall-Inertgas- und Wolfram-Inertgas-Schweißen in weltweiten Stahl- und Automobilwerken widerspiegelt. Chinas Sprung bei der Elektrofahrzeugproduktion und der Batteriepackfertigung hob die Argonnachfrage, und Indiens Kapazitätserweiterungen im Rahmen des Production-Linked Incentive-Programms hielten die Abnahmemengen bis 2025 auf einem erhöhten Niveau. Die dem Argon zugeschriebene Edelgasmarktgröße wird absolut gesehen voraussichtlich weiter wachsen, obwohl sein Anteil allmählich sinkt, da das Neonnwachstum es überholt.

Neon wird voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen, dem schnellsten Wert unter den Edelgasen, da die Extrem-Ultraviolett-Lithographie den Gasverbrauch pro Wafer im Vergleich zu Tiefen-Ultraviolett-Anlagen verdreifacht. Die Heliumfrage stieg moderat an, begrenzt durch die Erschöpfung nordamerikanischer Felder und Preisschwankungen, die Endverbraucher zum Recycling drängten. Krypton profitierte von einem inkrementellen Nachfrageanstieg durch Isolierglasstandards, während Xenon von einem robusten Satellitenstartprogramm profitierte. Trotz dieser Verschiebungen bleibt Argon der Anker des Edelgasmarktes, während Neon den wichtigsten Wachstumshebel darstellt, der die Neuausrichtung des Portfolios vorantreibt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Der asien-pazifische Raum hatte 2025 einen Anteil von 51,12 % am Volumen des Edelgasmarktes und verzeichnet bis 2031 eine CAGR von 5,64 %, gestützt durch den Aufbau von Halbleiterfabriken, Stahl-kapazitätserweiterungen und die beschleunigte Elektrofahrzeugproduktion. Im Jahr 2025 rüsteten Chiphersteller auf 3-nm-Knoten auf, was Taiwan und Südkorea zu einem erhöhten Neonverbrauch veranlasste. Unterdessen verzeichnete Indien 2024 ein erhebliches Volumenwachstum dank neuer Lufttrennungsanlagen von Air Liquide in Gujarat. China dominiert das Geschehen und hatte einen erheblichen Anteil am globalen Argonverbrauch.

Im Jahr 2025 hielt Nordamerika einen stabilen Anteil, verschiebt sich jedoch von einem inländischen Heliumüberschuss zur Importabhängigkeit, da die traditionellen Reservoire in Kansas und Texas sich erschöpfen. Unterdessen bemühen sich Explorationsunternehmen in Alberta und Saskatchewan, die Lücke zu schließen. In einem bedeutenden Schritt hat Air Products 500 Millionen USD in Louisiana investiert, mit Schwerpunkt auf der Heliumrückgewinnung aus Gasströmen der Golfküste. Europa kämpft mit hohen Energiekosten und einer alternden kryogenen Infrastruktur. Diese Herausforderungen begrenzen die Angebotsflexibilität und veranlassen die Branchenriesen Linde und Messer, die Modernisierung bestehender Anlagen gegenüber dem Bau neuer zu priorisieren. Südamerika und der Nahe Osten werden durch Brasiliens Stahlproduktion und Saudi-Arabiens petrochemische Initiativen gestützt. Diese lokale Nachfrage wird durch das erweiterte Netzwerk von Gulf Cryo im Golf-Kooperationsrat weiter gestärkt.

Wettbewerbslandschaft

Der Edelgasmarkt ist mäßig konsolidiert. Die vertikal integrierten Modelle der Marktteilnehmer verbinden Produktion, Verflüssigung und Vertrieb mit proprietären Flaschen, Telemetrie und Gasmanagementsoftware, was die Wechselkosten für Endverbraucher erhöht. Kleinere Neulinge wie First Helium und Pulsar Helium haben die konventionelle Projektfinanzierung umgekehrt, indem sie Mengen vorab an Elektronik-OEMs verkauft haben – eine Taktik, die die Umsatzsichtbarkeit sichert und die Feldentwicklung beschleunigt. Die Einhaltung von ISO 9001 und ISO 14001 ist zur Voraussetzung statt zum Differenzierungsmerkmal geworden, doch Lieferanten, die eine geringere Kohlenstoffintensität zertifizieren können, genießen bevorzugten Zugang zu Luft- und Raumfahrt- sowie Pharmakunden, die Scope-3-Reduktionen anstreben.

Führende Unternehmen der Edelgasbranche

-

Linde plc

-

Air Liquide

-

Air Products and Chemicals Inc.

-

Messer North America, Inc.

-

TAIYO NIPPON SANSO CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Messer North America, Inc. unterzeichnete einen langfristigen Kaufvertrag mit QatarEnergy über 3 Millionen m³ hochreines Helium jährlich, bezogen aus Ras Laffan, um die Versorgungssicherheit für nachgelagerte Kunden zu verbessern.

- Juli 2025: Linde plc hat in Beaumont, Texas, eine der weltgrößten Heliumspeicherkavernen mit einer Kapazität von 3 Milliarden Kubikfuß in Betrieb genommen, um die Zuverlässigkeit angesichts globaler Versorgungsschwankungen zu stärken.

Berichtsumfang des globalen Edelgasmarktes

Edelgase sind geruch- und farblose Gase mit sehr geringer chemischer Reaktivität unter Standardbedingungen. Die natürlich vorkommenden Edelgase sind Helium, Neon, Argon, Krypton, Xenon und Radon. Der Edelgasmarkt ist nach Typ und Geografie segmentiert. Nach Typ ist der Markt in Helium, Krypton, Argon, Neon, Xenon und Radon unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Edelgasmarkt in 20 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Volumens (Kubikmeter) erstellt.

| Helium | Gesundheitswesen |

| Elektronik | |

| Schweißschutzgas | |

| Traggas | |

| Kontrollierte Atmosphären | |

| Leckageerkennung | |

| Atemgasgemische | |

| Analysegas | |

| Sonstige Anwendungen/Endverbraucherbranchen | |

| Krypton | Bauwesen (Isolierglas) |

| Beleuchtung | |

| Excimerlaser | |

| Sonstige Anwendungen/Endverbraucherbranchen | |

| Argon | Schutzgas zum Schweißen |

| Elektronik und Halbleiter | |

| Beleuchtung | |

| Sonstige Anwendungen/Endverbraucherbranchen | |

| Neon | Elektronik (Laser) |

| Displaykomponenten | |

| Beleuchtung | |

| Sonstige Anwendungen/Endverbraucherbranchen | |

| Xenon | Beleuchtung |

| Satelliten | |

| Gesundheitswesen (Anästhetika) | |

| Elektronik (Photolithographie) | |

| Elektronik (Laser) | |

| Plasma-/AMOLED-Bildschirme | |

| Sonstige Anwendungen/Endverbraucherbranchen | |

| Radon |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asien-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Belgien | |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Helium | Gesundheitswesen |

| Elektronik | ||

| Schweißschutzgas | ||

| Traggas | ||

| Kontrollierte Atmosphären | ||

| Leckageerkennung | ||

| Atemgasgemische | ||

| Analysegas | ||

| Sonstige Anwendungen/Endverbraucherbranchen | ||

| Krypton | Bauwesen (Isolierglas) | |

| Beleuchtung | ||

| Excimerlaser | ||

| Sonstige Anwendungen/Endverbraucherbranchen | ||

| Argon | Schutzgas zum Schweißen | |

| Elektronik und Halbleiter | ||

| Beleuchtung | ||

| Sonstige Anwendungen/Endverbraucherbranchen | ||

| Neon | Elektronik (Laser) | |

| Displaykomponenten | ||

| Beleuchtung | ||

| Sonstige Anwendungen/Endverbraucherbranchen | ||

| Xenon | Beleuchtung | |

| Satelliten | ||

| Gesundheitswesen (Anästhetika) | ||

| Elektronik (Photolithographie) | ||

| Elektronik (Laser) | ||

| Plasma-/AMOLED-Bildschirme | ||

| Sonstige Anwendungen/Endverbraucherbranchen | ||

| Radon | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asien-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Belgien | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Edelgasmarkt im Jahr 2031 prognostiziert?

Der Edelgasmarkt wird voraussichtlich bis 2031 ein Volumen von 7,60 Milliarden Kubikmetern erreichen, was einer CAGR von 4,03 % ausgehend von 6,24 Milliarden Kubikmetern im Jahr 2026 entspricht.

Welches Segment dominiert derzeit die Edelgasnachfrage?

Argon dominiert mit einem Anteil von 56,12 % am weltweiten Volumen im Jahr 2025, hauptsächlich aufgrund von Schweißanwendungen in der Stahl- und Automobilproduktion.

Warum wächst die Neonnachfrage schneller als die anderer Edelgase?

Die Extrem-Ultraviolett-Lithographie bei fortschrittlichen Halbleiterknoten verdreifacht den Neonverbrauch pro Wafer und treibt eine CAGR von 7,12 % für Neon bis 2031 an.

Wie wirken sich Preisschwankungen auf Helium-Lieferverträge aus?

Die volatile Heliumpreissituation veranlasste MRT-Anbieter und Elektronik-OEMs, mehrjährige Festmengenverträge abzuschließen, die das Preisrisiko auf die Lieferanten verlagern.

Welche Region führt heute beim Edelgasverbrauch?

Der asien-pazifische Raum führt mit 51,12 % des weltweiten Volumens im Jahr 2025 und expandiert mit einer prognostizierten CAGR von 5,64 % bis 2031.

Welche technologischen Fortschritte verändern die Wettbewerbslandschaft?

Energieeffiziente kryogene Destillation und Vor-Ort-Neon-Recycling sind wichtige Innovationen, die die Betriebskosten senken und die Versorgung für Halbleiterfabriken sichern.

Seite zuletzt aktualisiert am: