Marktgröße und Marktanteil für Industriegase im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

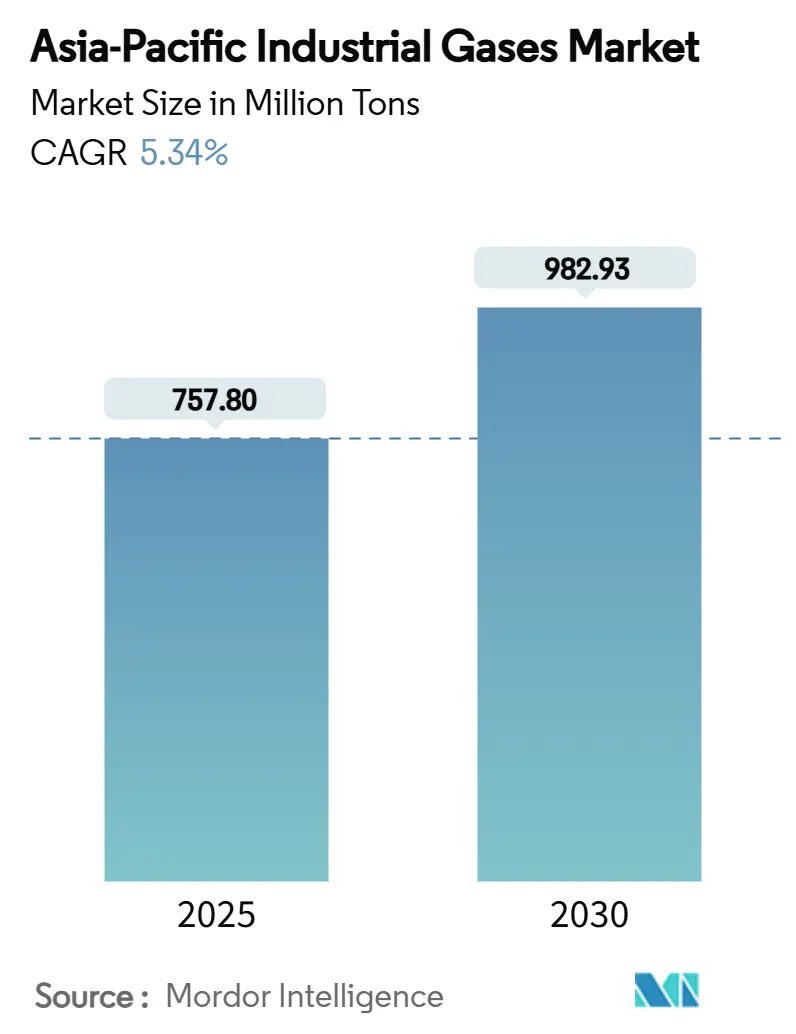

| Marktvolumen (2025) | 757.80 Millionen Tonnen |

| Marktvolumen (2030) | 982.93 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 5.34% CAGR |

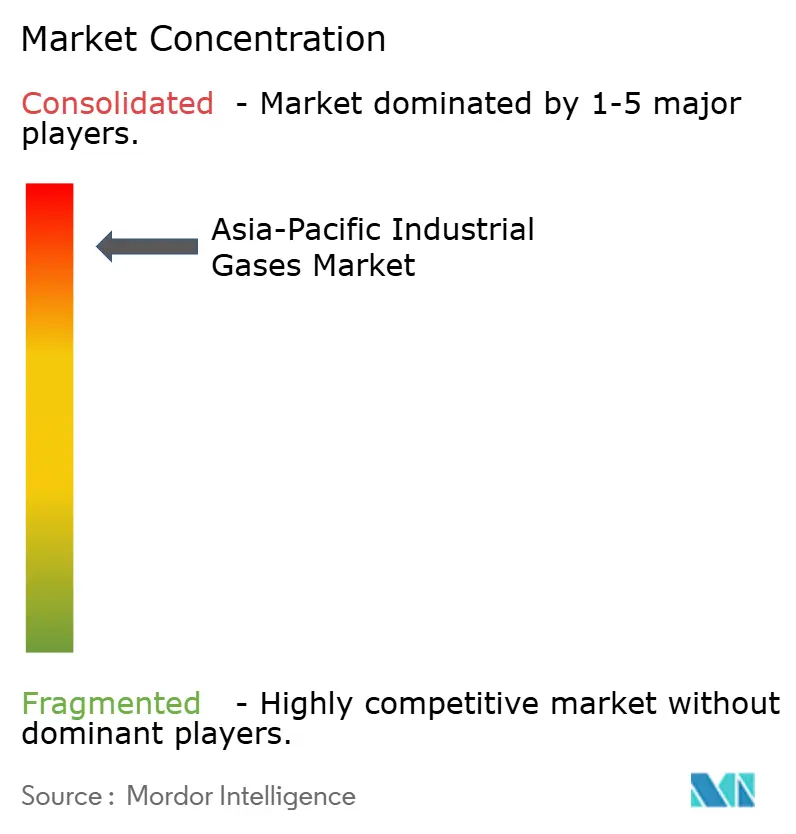

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriegase im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Industriegase im asiatisch-pazifischen Raum wird im Jahr 2025 auf 757,80 Millionen Tonnen geschätzt und soll bis 2030 982,93 Millionen Tonnen erreichen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2025–2030). Dieses solide Wachstum spiegelt anhaltende Kapazitätserweiterungen in der Halbleiterfertigung, den Ausbau von Grünen-Wasserstoff-Projekten sowie eine robuste Nachfrage aus der chemischen Verarbeitung, der Energieerzeugung und der Lebensmittelkonservierung wider. Sauerstoff behält die Volumenführerschaft dank der Nachfrage aus der Stahlproduktion und dem medizinischen Bereich, während Stickstoff den stärksten Anstieg verzeichnet, da Elektronikhersteller und Kühlkettenbetreiber inerte und kryogene Atmosphären benötigen. China bleibt das Fundament der regionalen Volumina, doch Indiens rasche Industrialisierung, unterstützende Erdgaspolitik und wachstumsstarke Fertigungssektoren verändern die Nachfragemuster. Parallele staatliche Dekarbonisierungsprogramme und unternehmerische Netto-Null-Ziele fördern Investitionen in kohlenstoffarmen Wasserstoff, große Luftzerlegungsanlagen und Kohlenstoffabscheidungslösungen, was die langfristigen Chancen für Anbieter im Markt für Industriegase im asiatisch-pazifischen Raum verstärkt.

Wichtigste Erkenntnisse des Berichts

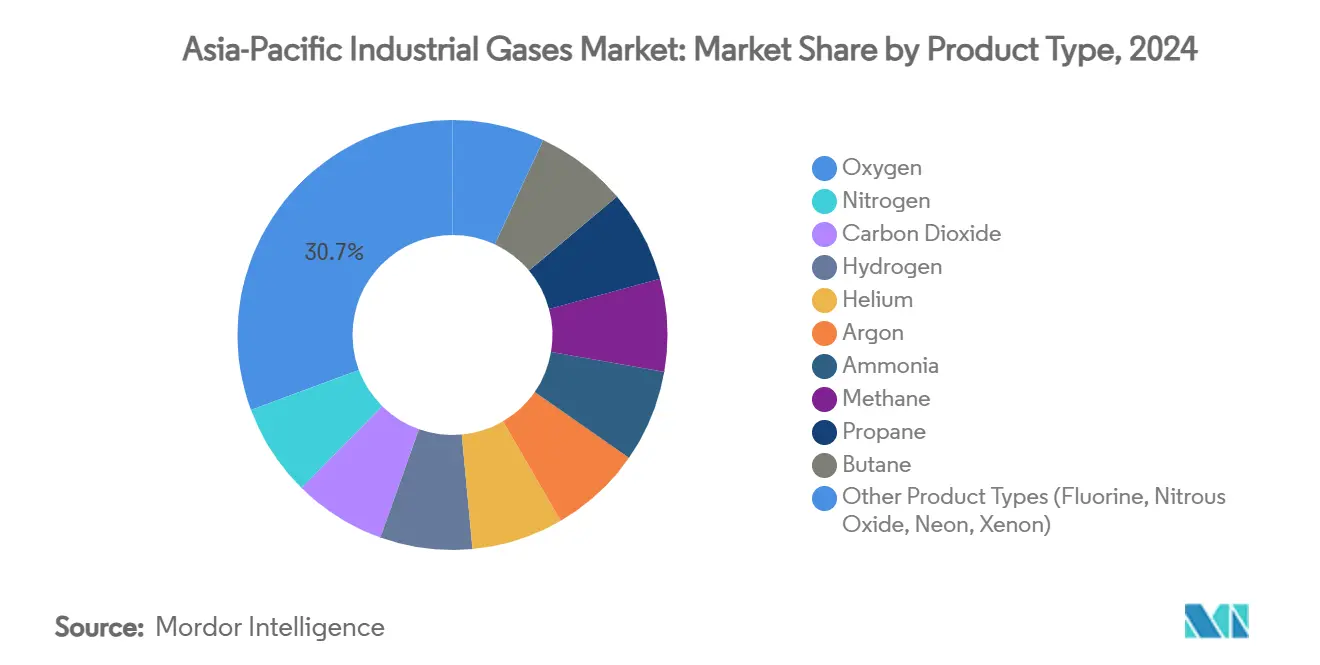

- Nach Produkttyp hielt Sauerstoff im Jahr 2024 einen Marktanteil von 30,67 % am Markt für Industriegase im asiatisch-pazifischen Raum; Stickstoff ist auf dem Weg, bis 2030 mit einer CAGR von 5,71 % zu wachsen.

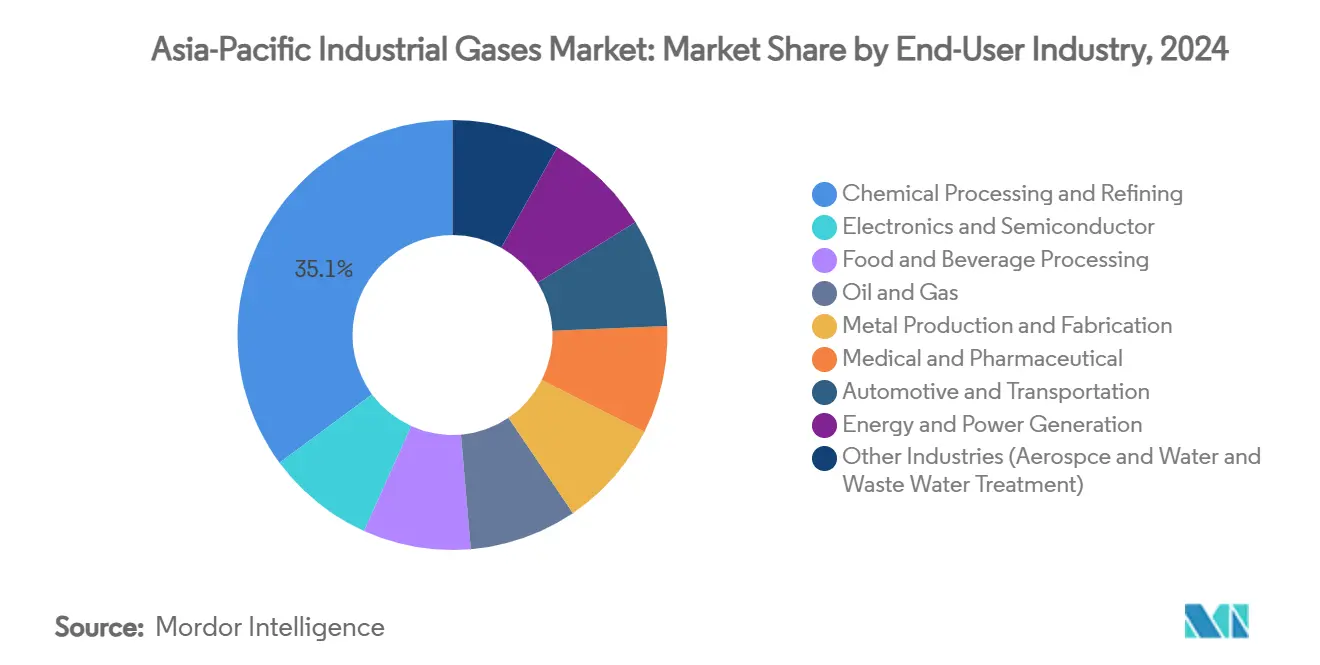

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 35,14 % der Marktgröße für Industriegase im asiatisch-pazifischen Raum auf die chemische Verarbeitung und Raffination, während für die Energie- und Stromerzeugung bis 2030 eine CAGR von 6,85 % prognostiziert wird.

- Nach Geografie dominierte China im Jahr 2024 mit einem Marktanteil von 45,56 % am Markt für Industriegase im asiatisch-pazifischen Raum, während Indien bis 2030 eine CAGR von 7,78 % verzeichnen soll.

Markttrends und Erkenntnisse für Industriegase im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Tiefkühl- und Lagerlebensmitteln | +0.80% | Global, mit Schwerpunkt in China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an alternativen Energiequellen (grüner H₂, LNG) | +1.20% | Asiatisch-pazifischer Raum als Kern, Australien führend bei Wasserstoffexporten | Langfristig (≥ 4 Jahre) |

| Boom in der Halbleiter- und Elektronikfertigung | +1.50% | Taiwan, Südkorea, China, Singapur | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte industrielle Dekarbonisierungscluster | +0.90% | China, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Ausbau von Kleinmaßstab-LNG- und Kohlevergasungsprojekten | +0.70% | Südostasien, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Tiefkühl- und Lagerlebensmitteln

Beschleunigte Urbanisierung und steigende verfügbare Einkommen erhöhen die Attraktivität von Fertiggerichten in aufstrebenden asiatischen Märkten und setzen Verarbeiter unter Druck, die Kühlkettenkapazität auszubauen. Die Flüssigstickstoff-Schnellgefrierungstechnologie, wie etwa Air Products' Freshline IQF+ Tunnel, erhält die Produkttextur durch Hemmung des Eiskristallwachstums und bietet eine geringere Umweltbelastung als Kältemittel mit hohem Treibhauspotenzial. Das Internationale Institut für Kältetechnik bestätigt, dass die chemische Inertheit von Stickstoff den direkten Kontakt mit Lebensmitteln ohne Geschmacksveränderung ermöglicht[1]„Kryogener Stickstoff in der Lebensmittel- und Getränkeindustrie,” Internationales Institut für Kältetechnik, iifiir.org. Obwohl die Betriebskosten weiterhin über denen der mechanischen Kühlung liegen, rechtfertigen Premium-Tiefkühlprodukte und pflanzenbasierte Alternativen die Einführung und sichern zusätzliche Stickstoffvolumina für den Markt für Industriegase im asiatisch-pazifischen Raum. Wachsende E-Commerce-Lebensmittelkanäle verstärken die Nachfrage nach temperaturgesteuerten Logistiknetzwerken, die stark auf kryogene Gase angewiesen sind.

Wachsender Bedarf an alternativen Energiequellen (grüner H₂, LNG)

Australiens Vorhaben Green Springs im Wert von 10 Milliarden USD steht an der Spitze einer Reihe von Elektrolyseinitiativen, die bis 2030 auf 10 GW solargestützten Wasserstoff abzielen. Der neueste IEA Global Hydrogen Review zeigt eine angekündigte Elektrolyseurkapazität von 20 GW weltweit, wobei China an der Spitze liegt[2]„Global Hydrogen Review 2024,” Internationale Energieagentur, iea.org. ASEAN-Prognosen deuten darauf hin, dass die gelieferten Wasserstoffkosten bis 2050 auf 2,70–4,30 USD pro kg sinken könnten, was zusätzliche Volumina für Gastransport, Komprimierung und Verflüssigung erschließt. Parallel dazu verbraucht Asien 45 % der im Jahr 2024 verzeichneten inkrementellen globalen LNG-Nachfrage, wobei Indien bis 2030 einen Gasanteil von 15 % in seinem Energiemix anstrebt. Der kombinierte Ausbau von Wasserstoff und LNG verleiht dem Markt für Industriegase im asiatisch-pazifischen Raum dauerhaften Wachstumsimpuls.

Boom in der Halbleiter- und Elektronikfertigung

Asiens Führungsrolle in der Chipfertigung treibt den stark steigenden Bedarf an hochreinem Helium, Stickstoff, Argon und maßgeschneiderten Ätzgasen an. Die Spot-Heliumpreise stiegen zwischen 2020 und 2022 um mehr als 40 % infolge eines verknappten Angebots, was die Margen von Samsung und anderen koreanischen Gießereien belastete. Linde LienHwas langfristiger Liefervertrag für Taiwans neuen Campus für fortschrittliche Knoten unterstreicht, wie Gasanbieter durch werkseigene Anlagen mehrjährige Volumina sichern. Air Liquides Luftzerlegungsanlage auf der Insel Naoshima wird täglich 1.400 Tonnen Sauerstoff und Spezial-Neon hinzufügen, um die inländische Lithografienachfrage zu unterstützen. Die rasche Kapazitätserweiterung bei KI-Chips vervielfacht den Durchsatzbedarf für Prozessgase und verankert die Elektronik fest als strukturelle Wachstumssäule für den Markt für Industriegase im asiatisch-pazifischen Raum.

Ausbau von Kleinmaßstab-LNG- und Kohlevergasungsprojekten

Indonesiens Tangguh-UCC-Projekt, das nun mit 7 Milliarden USD genehmigt wurde, wird Kohlenstoffabscheidung und -nutzung einsetzen, um 3 Billionen Kubikfuß zusätzliche Gasreserven zu monetarisieren, und veranschaulicht den Schwenk hin zu emissionsärmerer LNG-Versorgung. Neue Regasifizierungsterminals, die für die Philippinen und Vietnam geplant sind, erweitern die Nachfrageknoten für Stickstoff in Industriequalität und LNG-Verdampfungsgase. China unterstützt weiterhin die Kohlevergasung in integrierten Raffinierungskomplexen, die zwischen Brennstoffen und petrochemischen Einsatzstoffen wechseln, und hält die Sauerstoffnachfrage aufrecht. Dennoch stellen die rasch sinkenden Kosten für Solarmodule die längerfristige LNG-Perspektive in Frage, was bedeutet, dass Anbieter kurzfristige Ausbauprojekte mit potenziellen Risiken durch erneuerbare Energien in Einklang bringen müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltvorschriften und Sicherheitsfragen | -0.60% | Global, strengere Durchsetzung in entwickelten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Hohe Energiekosten für Gastrennung und Verflüssigung | -0.90% | Australien, Japan, Südkorea mit den höchsten Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der globalen Helium-Lieferkette | -0.40% | Global, akute Auswirkungen auf die Halbleiterzentren in Südkorea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltvorschriften und Sicherheitsfragen

Australiens strengere Änderungen zum Schutz der Ozonschicht und Singapurs neue Vorschriften für persistente Chemikalien verpflichten Hersteller zur Aufrüstung von Leckageerkennungs-, Lizenzierungs- und Schulungsprotokollen, was die Compliance-Kosten erhöht. Die Asiatische Entwicklungsbank stellt fest, dass Asien noch immer über 50 % der globalen Treibhausgasemissionen verursacht, was strengere Kohlenstoffbilanzierungs- und Berichtspflichten vorantreibt. Die Angleichung an globale Offenlegungsrahmen wie den International Sustainability Standards Board erfordert detaillierte Energie- und Emissionsdaten und setzt kleinere Betreiber dem Risiko der Nichteinhaltung aus. Während diese Anforderungen die Produktionskosten erhöhen, stimulieren sie gleichzeitig die Nachfrage nach kohlenstoffarmem Wasserstoff, Kohlenstoffabscheidungslösungen und hocheffizienten Luftzerlegungsanlagen – Chancen, die der Markt für Industriegase im asiatisch-pazifischen Raum nutzen kann.

Hohe Energiekosten für Gastrennung und Verflüssigung

Die Großhandelspreise für Strom in Australien haben sich seit 2022 verdreifacht, und die Spot-Gaspreise haben sich vervierfacht, was bei energieintensiven Luftzerlegungsanlagen Kostenbedenken auslöst. Orica und andere Großverbraucher haben gewarnt, dass anhaltende Kosteninflation zu Produktionskürzungen führen könnte, was die inländische Sauerstoff- und Stickstoffversorgung untergräbt. Nippon Sanso Holdings nennt Stromtarife als einen primären Faktor, der die Betriebsmargen im Jahr 2024 drückt. Obwohl Luftzerlegungsanlagen der nächsten Generation mit schnellem Anlauf und neuartige Oxyfuel-Zyklen höhere Effizienz versprechen, könnten die Kapitalanforderungen eine breite Einführung verzögern und die kurzfristige Rentabilität im Markt für Industriegase im asiatisch-pazifischen Raum dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Sauerstoff inmitten des raschen Aufstiegs von Stickstoff

Sauerstoff hielt im Jahr 2024 einen Marktanteil von 30,67 % am Markt für Industriegase im asiatisch-pazifischen Raum, gestützt durch die Stahlproduktion, den medizinischen Bedarf und Oxidationsreaktionen in der Petrochemie. Linde verzeichnete im Jahr 2024 einen Rekord von 59 kleinen werkseigenen Aufträgen, die meisten davon für die Sauerstoff- und Stickstoffversorgung von Elektronik- und Grünstahlwerken. Stickstoff, das am schnellsten wachsende Produkt, soll bis 2030 mit einer CAGR von 5,71 % wachsen, da Chiphersteller, Batterielinien und Kühlkettenbetreiber ihre Kapazitäten in Indien, Vietnam und Malaysia ausbauen.

Kohlendioxid verzeichnet einen stetigen Bedarf für die Getränkekarbonisierung und die verbesserte Ölgewinnung, während Wasserstoff durch politisch unterstützte Elektrolyseur-Einführungen und die Dekarbonisierung von Raffinerien an Fahrt gewinnt. Argon wird beim Schweißen und Sputtern in der Metallverarbeitung und bei Flachbildschirmen eingesetzt. Spezialgase – Neon, Xenon, Fluor – erzielen Premiumpreise und erfordern engere Reinheitsspezifikationen, was lokale Produktionsinitiativen in Japan zur Absicherung des Versorgungsrisikos vorantreibt. Insgesamt schützt die Produktdiversifizierung den Markt für Industriegase im asiatisch-pazifischen Raum vor der Volatilität einzelner Segmente und unterstützt ein ausgewogenes Wachstum.

Nach Endverbraucherbranche: Führungsrolle der chemischen Verarbeitung durch den Aufschwung des Energiesektors herausgefordert

Die chemische Verarbeitung und Raffination behielt im Jahr 2024 einen Anteil von 35,14 % an der Marktgröße für Industriegase im asiatisch-pazifischen Raum, da integrierte Komplexe in China, Singapur und Südkorea große Mengen an Sauerstoff und Wasserstoff für Oxidation, Hydrocracken und Entschwefelung verbrauchten. Dennoch verengten sich die Cracker-Margen in Südostasien, was Betreiber zu Strategien der Ertragsmaximierung und CO₂-Reduzierung drängte, die weiterhin stark auf zweckgebundenen Wasserstoff angewiesen sind.

Die Energie- und Stromerzeugung wird mit einer CAGR von 6,85 % bis 2030 das schnellste Wachstum liefern, angetrieben durch LNG-Regasifizierung, Ergänzungen von Gas-und-Dampf-Kraftwerken und Nachrüstungen zur Kohlenstoffabscheidung. Elektronik belegt den dritten Platz; der zweistellige Anstieg bei hochreinem Helium, Stickstoff und Spezialmischungen macht sie zu einem strategischen Schwerpunkt für Anbieter, die auf Margensicherung bedacht sind. Lebensmittel und Getränke, Metalle, Medizin, Automobil und Wasseraufbereitung sorgen weiterhin für eine diversifizierte nachgelagerte Nachfrage und stellen sicher, dass der Markt für Industriegase im asiatisch-pazifischen Raum auch dann widerstandsfähig bleibt, wenn einzelne Sektoren nachlassen.

Geografische Analyse

China trug im Jahr 2024 45,56 % zum Markt für Industriegase im asiatisch-pazifischen Raum bei, gestützt durch einen Rekord-Raffineriedurchsatz von 14,8 Millionen Barrel pro Tag und das Bestreben, die Arbeitsspeicherkapazität für Gas bis 2025 auf bis zu 60 Milliarden m³ zu erhöhen. Air Liquide erweiterte seinen Fußabdruck mit einer Luftzerlegungsanlage im Wert von 60 Millionen EUR für Wanhua Chemical in Yantai und bestätigte damit den anhaltenden Appetit der Schwerindustrie. Trotz zyklischer Schwäche im Bausektor sichert die politische Unterstützung für erneuerbare Energien, Wasserstoff und Kohlenstoffabscheidung die langfristige Gasnachfrage.

Indien, das mit einer CAGR von 7,78 % wächst, strebt bis 2030 einen Erdgasanteil von 15 % in seinem Energiemix an, wobei die Nachfrage bis 2050 auf das Dreifache steigen soll – 80 % davon industriell[3]„Industrie treibt Verdreifachung des Erdgasverbrauchs in Indien bis 2050,” US-Energieinformationsbehörde, eia.gov. Lindes Entflechtung von zwei Luftzerlegungsanlagen bei Tata Steel in Odisha und Sojitz' Biomethan-Gemeinschaftsunternehmen im Wert von 400 Millionen USD veranschaulichen die wachsenden Chancen in den Bereichen Stahl, Düngemittel und nachhaltige Kraftstoffe.

Japan und Südkorea verfügen über fortschrittliche Wasserstoff-Ökosysteme und wertschöpfungsintensive Halbleitercluster. Air Liquides Luftzerlegungsanlage auf der Insel Naoshima unterstützt die Kupferraffination und Neonproduktion, während anhaltende Heliumknappheit Fab-Betreiber zwingt, Mehrquellen-Verträge neu zu verhandeln. Indonesien, Vietnam, die Philippinen und Thailand nutzen Energiediversifizierung, Metallverarbeitung und Elektronikfertigung, um die nachgelagerte Kundenbasis zu erweitern und gesunde Volumina für den Markt für Industriegase im asiatisch-pazifischen Raum zu sichern.

Wettbewerbslandschaft

Globale Großkonzerne dominieren ein konsolidiertes Feld, in dem Kapitalintensität, werkseigene Lieferverträge und technologische Tiefe hohe Markteintrittsbarrieren errichten. Nach der Fusion mit Praxair im Wert von 33 Milliarden USD verzeichnete Linde einen Projektauftragsbestand von 10 Milliarden USD und erzielte im Jahr 2024 eine operative Marge im asiatisch-pazifischen Raum von über 30 %. Air Liquide meldete im Jahr 2024 eine Rekordverbesserung der Marge und lenkte Kapital in großmaßstäbliche Sauerstoff- und Wasserstoffinvestitionen, die strenge Dekarbonisierungsziele erfüllen.

Air Products straffe sein Portfolio durch den Verkauf von LNG-Ausrüstung im Wert von 1,81 Milliarden USD an Honeywell, um Spielraum für weltmaßstäbliche Wasserstoff-Ammoniak-Vorhaben zu schaffen. Der regionale Spezialist Nippon Sanso Holdings konsolidiert weiterhin südostasiatische Distributoren und investiert in fortschrittliche Luftzerlegungsanlagen, die auf Elektronik-Reinheitsspezifikationen ausgerichtet sind, und nutzt enge Kundenbeziehungen, um seinen Marktanteil gegenüber globalen Marktteilnehmern zu verteidigen.

Der Wettbewerb dreht sich zunehmend um kohlenstoffarme Lösungen: Flüssigwasserstofftransport, hocheffiziente kryogene Pumpen und digital optimierte Luftzerlegungsanlagen. Anbieter, die Ingenieurleistungen, Aufreinigung und Prozessintegrationsdienste bündeln, erzielen Premiumpreise und längere Vertragslaufzeiten und stärken damit strukturelle Vorteile im Markt für Industriegase im asiatisch-pazifischen Raum.

Marktführer für Industriegase im asiatisch-pazifischen Raum

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Nippon Sanso Holdings Corporation

Yingde Gas Shanghai

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Linde gab bekannt, dass das Unternehmen zum fünften Mal in Folge eine Rekordzahl neuer kleiner werkseigener Projekte für die Stickstoff- und Sauerstoffversorgung erreicht hat. Im Jahr 2024 unterzeichnete das Unternehmen 59 langfristige Vereinbarungen zum Bau, Besitz und Betrieb von 64 Anlagen an Kundenstandorten.

- Februar 2025: Air Liquide hat mit dem Bau einer großmaßstäblichen Luftzerlegungsanlage auf der Insel Naoshima, Japan, begonnen, um täglich bis zu 1.400 Tonnen Sauerstoff sowie Stickstoff, Argon und Neon für die Halbleiterfertigung zu produzieren. Der Betrieb wird 2027 aufgenommen und durch finanzielle Zuschüsse des japanischen Ministeriums für Wirtschaft, Handel und Industrie unterstützt.

Berichtsumfang des Markts für Industriegase im asiatisch-pazifischen Raum

Industriegase sind Gase, die in relativ großen Mengen von Gasherstellungsunternehmen für den Einsatz in verschiedenen industriellen Fertigungsprozessen produziert werden. Diese Gase werden an andere Unternehmen und Branchen verkauft, darunter Öl und Gas, Petrochemie, Chemie, Energie, Bergbau, Stahlherstellung, Metalle, Umweltschutz, Medizin, Pharmazeutik, Biotechnologie, Lebensmittel, Wasser, Düngemittel, Kernkraft und Elektronik.

Der Markt für Industriegase im asiatisch-pazifischen Raum ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Stickstoff, Sauerstoff, Kohlendioxid, Wasserstoff, Helium, Argon, Ammoniak, Methan, Propan, Butan und sonstige Typen (Fluor und Lachgas) segmentiert. Nach Endverbraucherbranche ist der Markt in chemische Verarbeitung und Raffination, Elektronik, Lebensmittel und Getränke, Öl und Gas, Metallherstellung und -verarbeitung, Medizin und Pharmazeutik, Automobil und Transport, Energie und Strom sowie sonstige Endverbraucherbranchen (Wasseraufbereitung und Umweltschutz) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Industriegase im asiatisch-pazifischen Raum in fünf Ländern der asiatisch-pazifischen Region.

Für jedes Segment werden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) angegeben.

| Stickstoff |

| Sauerstoff |

| Kohlendioxid |

| Wasserstoff |

| Helium |

| Argon |

| Ammoniak |

| Methan |

| Propan |

| Butan |

| Sonstige Produkttypen (Fluor, Lachgas, Neon, Xenon) |

| Chemische Verarbeitung und Raffination |

| Elektronik und Halbleiter |

| Lebensmittel- und Getränkeverarbeitung |

| Öl und Gas |

| Metallproduktion und -verarbeitung |

| Medizin und Pharmazeutik |

| Automobil und Transport |

| Energie- und Stromerzeugung |

| Sonstige Branchen (Luft- und Raumfahrt sowie Wasser- und Abwasserbehandlung) |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Stickstoff |

| Sauerstoff | |

| Kohlendioxid | |

| Wasserstoff | |

| Helium | |

| Argon | |

| Ammoniak | |

| Methan | |

| Propan | |

| Butan | |

| Sonstige Produkttypen (Fluor, Lachgas, Neon, Xenon) | |

| Nach Endverbraucherbranche | Chemische Verarbeitung und Raffination |

| Elektronik und Halbleiter | |

| Lebensmittel- und Getränkeverarbeitung | |

| Öl und Gas | |

| Metallproduktion und -verarbeitung | |

| Medizin und Pharmazeutik | |

| Automobil und Transport | |

| Energie- und Stromerzeugung | |

| Sonstige Branchen (Luft- und Raumfahrt sowie Wasser- und Abwasserbehandlung) | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Industriegase im asiatisch-pazifischen Raum?

Der Markt umfasst im Jahr 2025 757,80 Millionen Tonnen und soll bis 2030 982,93 Millionen Tonnen erreichen.

Welches Produkt führt die regionale Nachfrage an?

Sauerstoff führt mit einem Anteil von 30,67 % im Jahr 2024, hauptsächlich für Anwendungen in der Stahl-, Medizin- und Raffineriebranche.

Warum wächst Stickstoff am schnellsten?

Der Ausbau der Elektronikfertigung und Modernisierungen der Kühlkette treiben die Stickstoffvolumina an und unterstützen eine prognostizierte CAGR von 5,71 % bis 2030.

Welche Endverbraucherbranche wird am schnellsten wachsen?

Die Energie- und Stromerzeugung verzeichnet den stärksten Anstieg mit einer CAGR von 6,85 % aufgrund von LNG-Regasifizierung und Wasserstoffprojekten.

Wie wirken sich staatliche Dekarbonisierungspolitiken auf Anbieter aus?

Politiken, die Wasserstoff, Kohlenstoffabscheidung und strategische Gasspeicherung vorschreiben, schaffen konzentrierte Nachfragezentren und unterstützen langfristige Investitionen in große Luftzerlegungs- und Verflüssigungsanlagen.

Seite zuletzt aktualisiert am: