Syngas-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 323.75 Millionen metrische Normkubikmeter pro Stunde |

| Marktvolumen (2031) | 552.65 Millionen metrische Normkubikmeter pro Stunde |

| Wachstumsrate (2026 - 2031) | 11.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Syngas-Marktanalyse von Mordor Intelligence

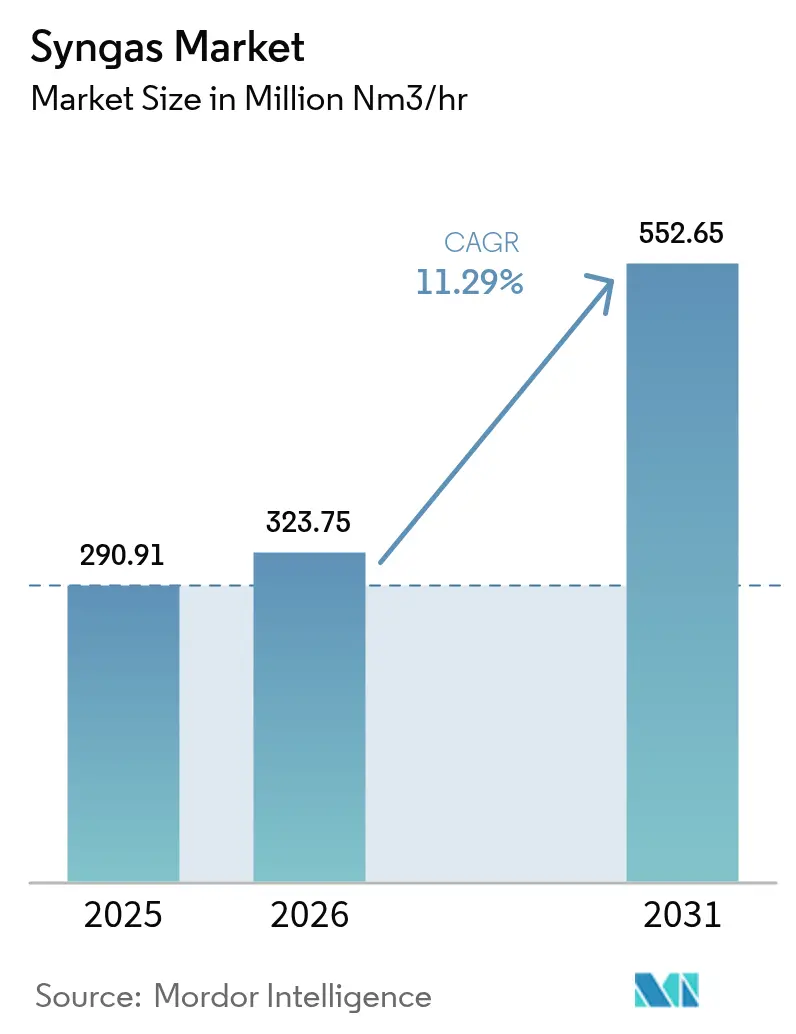

Die Syngas-Marktgröße wird voraussichtlich von 290,91 Millionen metrischen Normalkubikmetern pro Stunde (Mio. Nm³/h) im Jahr 2025 auf 323,75 Millionen metrische Normalkubikmeter pro Stunde (Mio. Nm³/h) im Jahr 2026 wachsen und bis 2031 552,65 Millionen metrische Normalkubikmeter pro Stunde (Mio. Nm³/h) bei einer CAGR von 11,29 % im Zeitraum 2026–2031 erreichen. Diese Expansion beruht auf der weitverbreiteten Einführung von Methanol-zu-Olefin-Komplexen, neuen Ammoniakkapazitäten in von Ernährungsunsicherheit betroffenen Regionen sowie verbindlichen Dekarbonisierungszielen für Luftfahrtkraftstoffe, die Investitionen in Power-to-Liquids skalieren. Erdgas behält einen Kostenvorteil bei der Dampfreformierung und ermöglicht gleichzeitig die Produktion von blauem Wasserstoff, was die Nachfrage nach kohlenstoffarmem Syngas stützt. Die Kohlevergasung bleibt in China aufgrund bewährter Infrastruktur bestehen, doch verlangen Regulierungsbehörden nun höhere Effizienz und Kohlenstoffabscheidung, die den Gesamtprojektwert steigern. Flugstromvergaser dominieren in großvolumigen Chemiezentren, und Wirbelschichtkonfigurationen gewinnen dort an Bedeutung, wo Biomasse und Siedlungsabfall als Einsatzstoffe verfügbar sind. Die Wettbewerbsintensität nimmt zu, da Technologielizenzgeber Allianzen bilden, die Vergasung, Reformierung und Kohlenstoffabscheidung zu schlüsselfertigen Angeboten bündeln und den Syngas-Markt für multiregionales Wachstum bis 2030 positionieren.

Wichtigste Erkenntnisse des Berichts

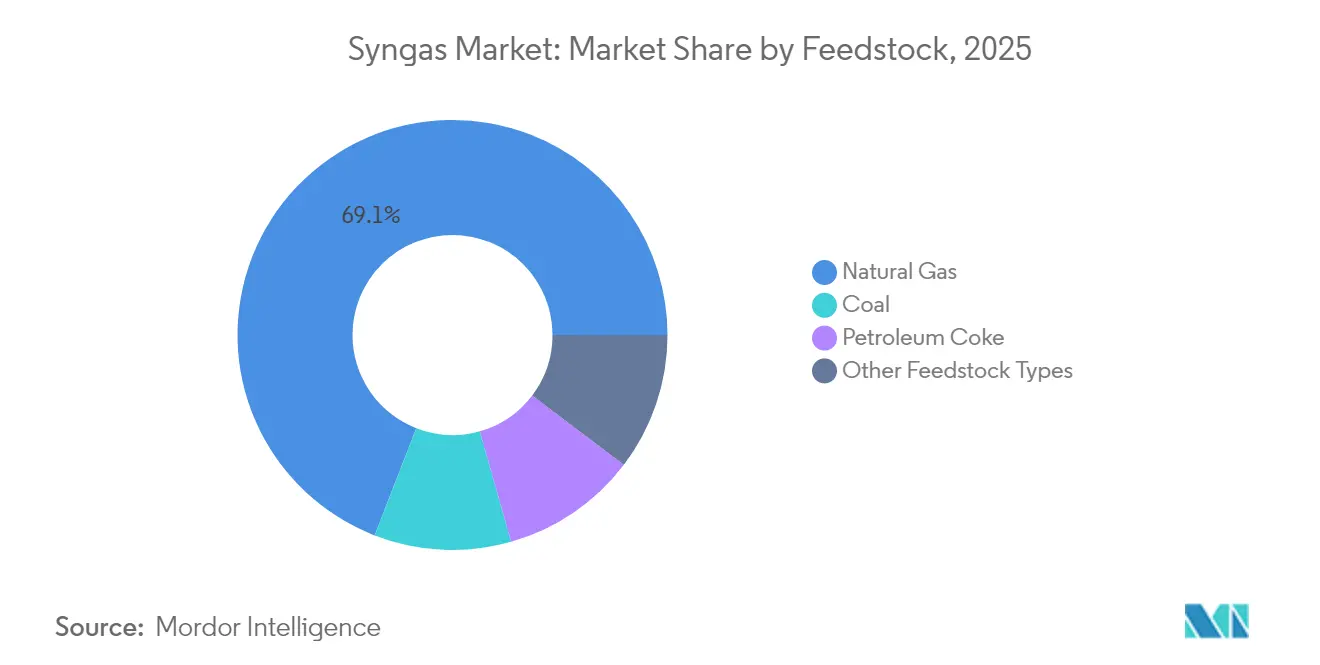

- Nach Einsatzstoff hielt Erdgas im Jahr 2025 einen Syngas-Marktanteil von 69,10 %, während auf erneuerbare Energien ausgerichtete Anwendungen für synthetisches Erdgas bis 2031 die schnellste CAGR von 19,12 % verzeichnen sollen.

- Nach Technologie entfiel auf die Vergasung im Jahr 2025 ein Umsatzanteil von 54,40 %, doch wird die Dampfreformierung bis 2031 voraussichtlich mit einer CAGR von 12,71 % wachsen.

- Nach Vergasertyp führten Flugstromvergaser im Jahr 2025 mit 41,10 % der installierten Kapazität, während Wirbelschichtsysteme bis 2031 eine CAGR von 13,61 % verzeichnen sollen.

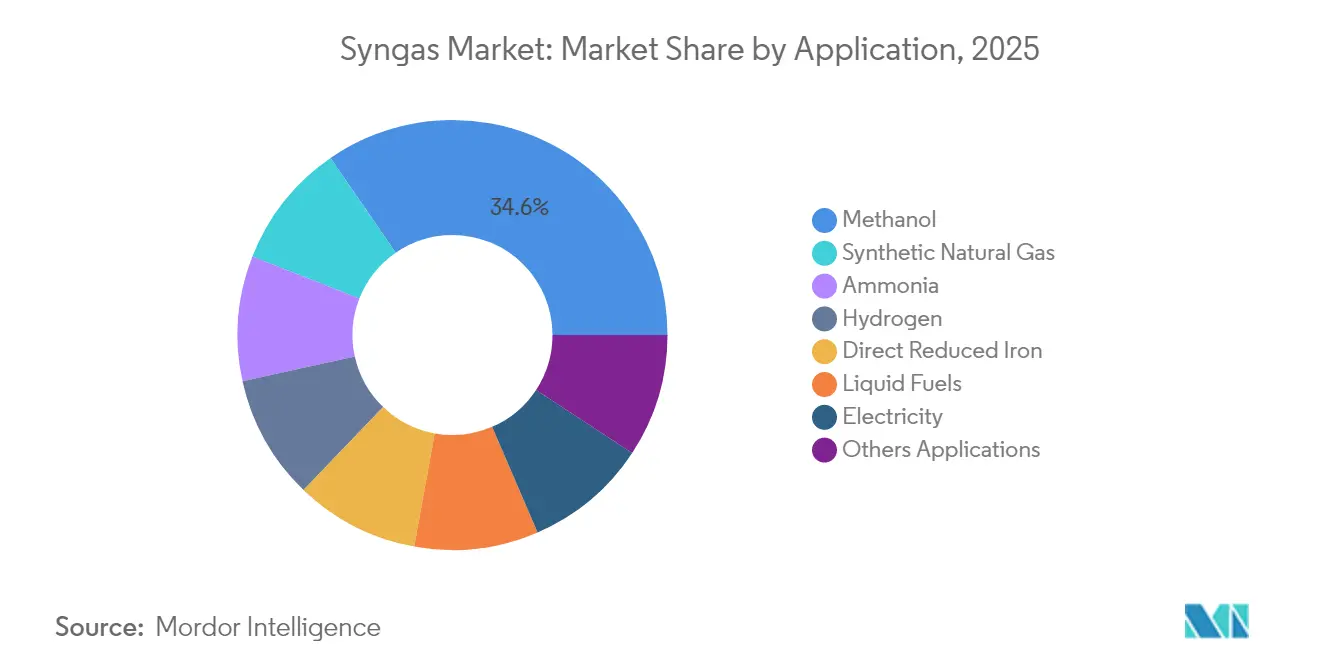

- Nach Anwendung entfielen auf Methanolanwendungen im Jahr 2025 34,60 % des Volumens, doch ist synthetisches Erdgas für die schnellste CAGR von 19,12 % bis 2031 positioniert.

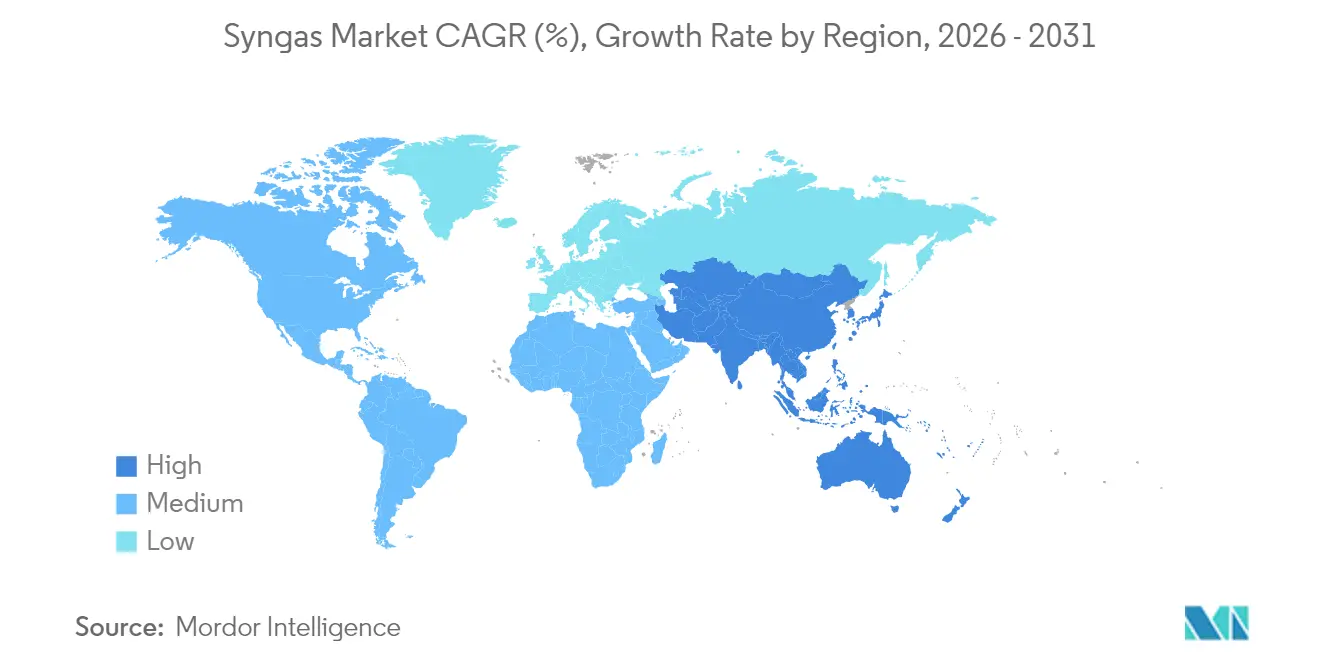

- Nach Geografie kontrollierte Asien-Pazifik 59,02 % der Nachfrage im Jahr 2025 und soll bis 2031 die schnellste CAGR von 13,57 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Syngas-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Methanol-zu-Olefin-Komplexen (MTO) in China | +2.8% | China, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erweiterung der Düngemittelkapazitäten in Südasien und Afrika | +2.1% | Südasien, Afrika, mit globalen Lieferketteneffekten | Langfristig (≥ 4 Jahre) |

| Strenge Emissionsnormen treiben Kohle-zu-Gas-Projekte (CTG) voran | +1.9% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Mandate für kohlenstoffneutralen Luftfahrtkraftstoff (Power-to-Liquids) | +1.4% | Europa, Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Vergasung von Siedlungsabfall für netzmaßstäblichen Wasserstoff | +1.2% | Entwickelte Märkte, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Methanol-zu-Olefin-Komplexen (MTO) in China

Chinas petrochemische Industrie verlagert sich von der benzinzentrierten Raffination hin zur Produktion höherwertiger Chemikalien. Die Fertigstellung der DMTO-III-Anlage von Ningxia Coal Industry mit einer Kapazität von 3,6 Millionen Tonnen pro Jahr und einer Investition von 11,8 Milliarden CNY belegt das Vertrauen in den MTO-Weg. Das Projekt spart Rohkohle und Erdgas und senkt gleichzeitig die CO₂-Emissionen, was einen breiteren nationalen Schwenk hin zur Monetarisierung von Kohle über Chemikalien statt über Kraftstoffe unterstreicht. Die MTO-Kapazität erfordert etwa 2,8 Tonnen Syngas, um 1 Tonne Ethylenäquivalent zu erzeugen, sodass Syngas zum limitierenden Reagenz für die inkrementelle Olefinproduktion wird. Die fortschrittliche katalytische Pyrolyse von SINOPEC steigert die Leichtolefinausbeuten und senkt die Emissionen weiter. Mit der Reifung integrierter Rohöl-zu-Chemikalien-Komplexe erschließen diese eine Flexibilität, die Margen bei Nachfrageschwankungen abpuffert und ein dauerhaftes Wachstum des Syngas-Marktes schafft.

Erweiterung der Düngemittelkapazitäten in Südasien und Afrika

Ernährungssicherheitsprioritäten und Bevölkerungswachstum treiben große Ammoniakprojekte voran, die die Syngas-Nachfrage intensivieren. AM Grünes Ammoniak traf eine endgültige Investitionsentscheidung für eine Anlage mit 1 Million Tonnen grünem Ammoniak in Kakinada und strebt bis 2030 eine Kapazität von 5 Millionen Tonnen pro Jahr an[1]AM Green, "Kakinada Green Ammonia Project," am-green.com. Das Projekt verfügt über eine Vorzertifizierung gemäß den EU-RFNBO-Regeln, was die strategische Absicht signalisiert, Premium-Abnahmen aus Europa zu sichern. Der globale Ammoniakverbrauch soll von 201 Millionen Tonnen im Jahr 2024 auf 310 Millionen Tonnen bis 2040 steigen, wobei der Großteil weiterhin für Harnstoffdünger verwendet wird. Perdaman wählte Topsoes SynCOR für eine Anlage mit 3.500 metrischen Tonnen pro Tag, was Skaleneffekte erzielt, die Stückkosten senkt und die Syngas-Nutzungseffizienz erhöht. Solche Großanlagendesigns konzentrieren den Syngas-Bedarf in weniger Zentren, verstärken regionale Nachfragespitzen und stimulieren die unterstützende Infrastruktur.

Strenge Emissionsnormen treiben Kohle-zu-Gas-Projekte voran

Emissionsgesetzgebung beschleunigt die Umrüstung von Kohlekraftwerken auf integrierte Vergasung mit kombiniertem Kreislauf. IGCC entfernt über 95 % des Quecksilbers bei marginalen Kostensteigerungen und vereinfacht die Schadstoffbehandlung, da die Stoffe in konzentriertem Syngas statt in verdünntem Rauchgas vorliegen. Saudi Aramcos USD 25 Milliarden umfassender Jafurah-Schieferausbau beabsichtigt, das Verkaufsgas bis 2030 um 60 % zu steigern und dabei nahezu nullseitiges routinemäßiges Abfackeln zu unterstützen. Das nationale Master-Gas-System wird bis 2028 3,15 Milliarden Standardkubikfuß pro Tag hinzufügen und die Syngas-Verfügbarkeit für inländische Energie und Chemikalien stärken. NETLs katalytische Dampfvergasung arbeitet mit Dampf statt Sauerstoff und produziert stickstofffreies, wasserstoffreiches Syngas zu niedrigeren Kosten und mit einem thermischen Wirkungsgrad von über 80 %, was die Projekterträge verbessert. Insgesamt heben diese Maßnahmen den Ausgangswert für die umweltkonforme Einführung des Syngas-Marktes an.

Mandate für kohlenstoffneutralen Luftfahrtkraftstoff (Power-to-Liquids)

Verbindliche Mandate für nachhaltigen Luftfahrtkraftstoff in Europa und dem Vereinigten Königreich schaffen regulierte Abnahmen für synthetisches Kerosin. Das Vereinigte Königreich wird 2025 einen SAF-Anteil von 2 %, bis 2030 von 10 % und bis 2040 von 22 % vorschreiben, einschließlich expliziter Ziele für Power-to-Liquid-Volumina. Deutschlands PtL-Fahrplan sieht 200.000 Tonnen E-Kerosin jährlich bis 2030 vor und sichert eine ganzjährige Nachfrage. Das Karlsruher Institut für Technologie integrierte Ko-Elektrolyse mit Fischer-Tropsch-Synthese, um Syngas aus CO₂ und Wasser mit einer elektrischen Energierückgewinnung von 85 % zu erzeugen. DG Fuels übernahm die FT-Technologie von Johnson Matthey und bp für eine Anlage in Louisiana, die darauf ausgelegt ist, 600.000 Tonnen pro Jahr aus Biomasseabfällen zu erzeugen. Diese Beispiele verdeutlichen, wie die Luftfahrtpolitik langfristige Syngas-Abnahmen sichert und damit den Bau neuer Produktionseinheiten im Syngas-Markt stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-EU-Beschränkungen für russische Vergasungsanlagen | -1.6% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Einsatzstoffpreisen für Kohle und Erdgas | -1.8% | Schwellen- und entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Finanzierbarkeit von Biomassevergasungsprojekten | -1.1% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

US-EU-Beschränkungen für russische Vergasungsanlagen

Sanktionen haben die Exportlizenzen für Öl- und Gasanlagen nach Russland verschärft und decken Vergaser sowie Hilfssysteme ab, die für die Syngas-Produktion entscheidend sind. Das US-Handelsministerium wendet eine Ablehnungsvermutung für die meisten Anträge an, während das 14. EU-Paket Investitionen in russische LNG-Projekte im Bau untersagt. Mehr als 180 Schiffe sind aufgrund illegaler Schifffahrtspraktiken, die Syngas-Technologielieferungen einschließen, mit einem Verbot belegt. Europäische Entwickler navigieren nun durch längere Beschaffungszyklen und Aufpreise, um nicht-russische Anlagen zu beschaffen, was die Inbetriebnahmepläne verzögert. Finanzierungsinstitutionen berücksichtigen diese geopolitischen Risiken in den Kreditkonditionen und erhöhen die Schuldenkosten für Projekte, die von eingeschränkten Lieferanten abhängig sind. Infolgedessen sieht sich der Syngas-Markt kurzfristigen Rückschlägen gegenüber, bis sich alternative Lieferketten stabilisieren.

Volatilität bei den Einsatzstoffpreisen für Kohle und Erdgas

Erdgas-Futures für 2025 bleiben mit 13 USD pro MMBtu erhöht, über den Erschwinglichkeitsschwellen in preissensiblen asiatischen Märkten. Angespannte Gasbedingungen können zu einer Umstellung auf Kohle führen, doch machen EU-Kohlenstoffpreise die Kohlevergasung trotz Einsatzstoffpreisvorteilen weniger attraktiv. Pazifische Kohleindizes folgen zunehmend LNG-Benchmarks, was die Absicherung für Syngas-Anlagen mit zwei Einsatzstoffen erschwert. Produzenten müssen die Margenexposition durch langfristige Abnahmeverträge und Kraftstoffabsicherungen steuern, was die Flexibilität einschränkt. Anhaltende Volatilität untergräbt das Vertrauen der Kreditgeber, insbesondere bei eigenständigen Biomasse- oder Abfallvergasern, die keine günstigeren Brennstoffe beimischen können. Diese Unsicherheit zieht bis zu 1,8 Prozentpunkte von der Gesamt-CAGR im Syngas-Markt ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzstoff: Dominanz von Erdgas steht unter erneuerbarem Druck

Erdgas generierte im Jahr 2025 69,10 % des Syngas-Marktanteils, was die weitverbreitete Dampfreformierungsinfrastruktur und wettbewerbsfähig bepreiste Versorgung widerspiegelt. Für das Segment wird bis 2031 eine CAGR von 16,38 % prognostiziert, die höchste unter allen Einsatzstoffen, angetrieben durch Investitionen in blauen Wasserstoff, die Kohlenstoffabscheidung in bestehende Anlagen integrieren. Betreiber wie ExxonMobil planen, 98 % des CO₂ aus Reformierungsströmen im Baytown-Komplex zu entfernen, was das Dekarbonisierungspotenzial unterstreicht. Die Integration mit Sequestrierungszentren und Wasserstoffpipelines senkt die inkrementellen Logistikkosten und erhält den Wachstumsimpuls. Die Syngas-Marktgröße für den Erdgas-Einsatzstoff wird voraussichtlich schnell wachsen, da petrochemische Produzenten auf kohlenstoffärmere Moleküle umsteigen.

Kohle bleibt strukturell bedeutsam, insbesondere in China, wo inländische Reserven Energiesicherheit und Kostensicherheit bieten. Regulatorische Mandate erfordern höhere Kaltgaseffizienzen und Kohlenstoffabscheidung, was die Kapitalausgaben erhöht, aber die Umweltleistung verbessert. Die Petrolkoksvergasung befasst sich mit der Raffinerie-Abfallverwertung und ermöglicht es Betreibern, schwefelreiche Ströme zu monetarisieren und Entsorgungsverbindlichkeiten zu reduzieren. Erneuerbare Einsatzstoffe, angeführt von Siedlungsabfall und landwirtschaftlichen Rückständen, repräsentieren derzeit einen kleinen Anteil, erhalten aber Gutschriften im Rahmen von Standards für kohlenstoffarme Kraftstoffe. Mit der Reifung der Technologie halten Erwartungen an einen breiteren Einsatzstoffmix langfristige Investoren im Syngas-Markt engagiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dampfreformierung beschleunigt sich durch kohlenstoffarme Integration

Vergasungstechnologien lieferten im Jahr 2025 54,40 % des Umsatzes, doch wird die Dampfreformierung bis 2031 voraussichtlich mit einer CAGR von 12,71 % wachsen, was ihre Anpassungsfähigkeit an Wege des blauen Wasserstoffs widerspiegelt. Dampfreformer erreichen thermische Wirkungsgrade von über 80 %, wenn sie durch Abwärmerückgewinnung ergänzt werden, und die Einbindung von Kohlenstoffabscheidung senkt die Lebenszyklusemissionen genug, um Premium-Abnahmeverträge zu erzielen. Air Liquides Projekte für erneuerbaren Wasserstoff zeigen, wie recycelte biogene Nebenprodukte fossile Kohlenwasserstoffe in Reformer-Einsatzstoffen ersetzen können, was die Emissionsintensität ohne wesentliche Hardwareänderungen senkt. Innovationen bei der autothermen Reformierung reduzieren den Sauerstoffbedarf weiter und senken damit die Betriebskosten und Kapitalausgaben.

Die Vergasung behält einen Vorteil bei der Einsatzstoffflexibilität und verarbeitet Kohle, Petrolkoks und Biomasse innerhalb derselben Reaktorfamilie. Flugstrom- und Wirbelschichtvergaser optimieren jeweils für höheren Durchsatz oder Einsatzstoffvariabilität. NETLs katalytische Dampfvergasung eliminiert die Stickstoffverdünnung durch den ausschließlichen Betrieb mit Dampf und steigert die Produktreinheit für die Ammoniak- oder Fischer-Tropsch-Synthese. Hybridansätze wie Lindes Hot-Oxygen-Technologie kombinieren Reformierung und Vergasung, wandeln Restteer in zusätzliches Syngas um und steigern die Gesamtausbeute. Diese kontinuierlichen Verbesserungen halten die Vergasung wettbewerbsfähig, auch wenn die Dampfreformierung an kohlenstoffarmer Dynamik gewinnt, und sichern eine vielfältige Technologieakzeptanz im Syngas-Markt.

Nach Vergasertyp: Wirbelschichtinnovation treibt Marktdynamik voran

Flugstromvergaser machten im Jahr 2025 41,10 % der Kapazität aus und werden in großen Methanol- und Ammoniak-Komplexen bevorzugt, wo hohe Kohlenstoffumwandlung die höheren Kapitalkosten ausgleicht. Sie arbeiten bei über 1.400 °C und produzieren ein teerfreies Syngas, das ideal für die nachgelagerte Katalyse ist. Laufende Upgrades bei feuerfesten Materialien verlängern die Betriebskampagnen auf über drei Jahre und reduzieren die Wartungsausfallzeiten.

Wirbelschichtvergaser, die bis 2031 eine CAGR von 13,61 % erreichen sollen, bieten überlegene Einsatzstoffflexibilität und modulare Maßstäbe, die für die dezentrale Erzeugung geeignet sind. Blasen- und Zirkulationsversionen verarbeiten Biomasse, aus Abfall gewonnenen Brennstoff und Braunkohle ohne aufwendige Vorbehandlung. Fraunhofers mehrstufiges Festbett-Upgrade erreicht 81,3 % Kaltgaseffizienz aus aschereichem Klärschlamm und veranschaulicht Nischenverbesserungen, die die Anwendbarkeit erweitern. Festbetteinheiten bedienen weiterhin abgelegene Betriebe, denen ausgefeilte Wartungsunterstützung fehlt. Insgesamt stellt die Vergaserdiversität sicher, dass Endnutzer Anlagendesigns an lokale Einsatzstoff- und Abnahmebedingungen anpassen können, was die nachhaltige Expansion des Syngas-Marktes unterstützt.

Nach Anwendung: Synthetisches Erdgas entwickelt sich zum Wachstumsführer

Methanol behielt im Jahr 2025 einen Volumenanteil von 34,60 %, aufgrund seiner fest verankerten Rolle in Formaldehyd-, Essigsäure- und MTO-Ketten innerhalb der Syngas-Branche. Konsolidierungsschritte wie die Übernahme des Methanolgeschäfts von OCI Global durch Methanex für 2,05 Milliarden USD unterstreichen den strategischen Wert von Größe und globaler Logistik. Die Nachfrage nach E-Methanol aus der Seeschifffahrt beschleunigt sich, da die Vorschriften der Internationalen Seeschifffahrtsorganisation schwefelfreie Kraftstoffe bevorzugen.

Anwendungen für synthetisches Erdgas sollen bis 2031 eine marktführende CAGR von 19,12 % verzeichnen, da Länder Energiesicherheit und Netzstabilität anstreben. SNG-Anlagen wandeln überschüssige erneuerbare Energie in speicherbares Methan um und gleichen saisonale Nachfrageschwankungen aus. Ammoniak bleibt ein bedeutender Syngas-Verbraucher, wobei CF Industries und Mitsui ein Joint Venture für 1,4 Millionen Tonnen blaues Ammoniak planen, das autotherme Reformierung mit Kohlenstoffabscheidung koppelt. Wasserstoff für die industrielle Dekarbonisierung, insbesondere direkt reduziertes Eisen in der Stahlindustrie, skaliert ebenfalls schnell. Fischer-Tropsch-Flüssigkeiten erfüllen nachhaltige Luftfahrtziele, während syngas-befeuerte Turbinen feste Kapazität liefern, die variable erneuerbare Energien ergänzt. Der Syngas-Markt wächst daher auf der Grundlage mehrerer praktischer Anwendungen, die alle zuverlässiges Synthesegas erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 59,02 % der Nachfrage und soll bis 2031 eine CAGR von 13,57 % verzeichnen, die höchste unter den Regionen. Chinas massive Kohlechemie-Basis expandiert weiter mit der DMTO-III-Installation von Ningxia Coal Industry im Wert von 11,8 Milliarden CNY und sichert einen enormen Sog auf vorgelagerte Syngas-Kapazitäten. Indiens Nationale Mission für Grünen Wasserstoff unterstützt Projekte wie AM Green Ammonia mit dem Ziel von 5 Millionen Tonnen exportorientierter Kapazität bis 2030. Südostasiatische Länder fügen dezentrale Vergaser hinzu, um landwirtschaftliche Rückstände in Strom und Düngemittelvorprodukte umzuwandeln und damit Importrechnungen zu reduzieren. Diese Aktivitäten verankern den Syngas-Markt in der Region und fördern spezialisierte Ingenieurszentren.

Nordamerika nutzt kostengünstiges Schiefergas und großzügige Anreize für Kohlenstoffabscheidung. Air Products' 4,5 Milliarden USD umfassender Louisiana-Komplex wird 750 Millionen Standardkubikfuß pro Tag blauen Wasserstoff liefern und jährlich 5 Millionen Tonnen CO₂ sequestrieren, integriert in 700 Meilen Pipeline. Lindes Path2Zero-Anlage in Alberta investiert mehr als 2 Milliarden USD, um autotherme Reformierung mit CCS zu kombinieren und die kontinentale Versorgungsresilienz zu stärken. Kanadische Provinzen positionieren sich als Exportgateways für Ammonium und Methanol nach Asien und verankern den Syngas-Markt weiter im transpazifischen Handel.

Europa treibt erneuerbare Wege voran. Air Liquide und seine Partner entwickeln 450 MW Elektrolyseure in Rotterdam und Zeeland, die gemeinsam jährlich 53.000 Tonnen grünen Wasserstoff produzieren. Gesetzliche Verpflichtungen zu SAF schaffen garantierte Abnahmen für Power-to-Liquid-Anlagen in Deutschland und den Niederlanden und stärken das Kapitalvertrauen. Der Nahe Osten und Afrika profitieren von reichlich vorhandenem Erdgas und etablierten petrochemischen Häfen, wobei Aramcos Expansion bis 2028 3,15 Milliarden Standardkubikfuß pro Tag hinzufügt. Südamerikanisches Potenzial entsteht durch Chiles Volta-Projekt für grünes Ammoniak im Wert von 2,5 Milliarden USD. Die geografische Streuung unterstreicht, wie der Syngas-Markt in unterschiedlichen politischen und ressourcenbezogenen Umgebungen gedeiht.

Wettbewerbslandschaft

Der Syngas-Markt weist eine moderate Konzentration auf, die von globalen Industriegaslieferanten, Technologielizenzgebern und Energiekonzernen getragen wird, die häufig zusammenarbeiten. Air Products und Topsoe bildeten eine weltweite Allianz, die Vergasung mit autothermer Reformierung kombiniert und die Einzellieferung von Methanol- und Ammoniak-Projekten ermöglicht. Johnson Matthey und Thyssenkrupp Uhde integrieren Technologie für blaues Ammoniak und zielen auf eine Chance von 200 Milliarden USD bis 2050 ab. Solche Partnerschaften bündeln Katalysatoren, Reaktoren und Abscheideeinheiten, verbessern die Finanzierbarkeit und beschleunigen die Akzeptanz.

Industriegasriesen diversifizieren in einsatzstoffagnostische Syngas-Plattformen. Air Liquide investiert in erneuerbaren Wasserstoff, während Linde die Vergaserausbeuten durch proprietäre Sauerstofftechnologien verbessert. Ingenieur-, Beschaffungs- und Bauunternehmen treten in Lizenzierungsvorhaben ein, um wiederkehrende Katalysatorverkäufe und digitale Optimierungsdienstleistungen zu sichern. Die Patentaktivität steigt, veranschaulicht durch ein elektrisch betriebenes geschlossenes endothermes Vergasungssystem, das Kohle, Biomasse und Gummi mit positiver Energiebilanz verarbeitet und potenziell etablierte Hochtemperaturdesigns herausfordert. Start-ups wie MAIRE verfolgen Kreislaufwirtschaftsmodelle, die Kunststoffabfälle in Syngas und chemische Einsatzstoffe umwandeln und damit Wettbewerbsdruck erzeugen.

Der Zugang zu kostengünstigem CO₂-Speicher, zuverlässigen Einsatzstoffen und festen Abnahmeverträgen bleibt der entscheidende Vorteil in der Syngas-Branche. Unternehmen, die in Regionen mit Pipelinenetzen und Sequestrierungsflächen eingebettet sind, erzielen niedrigere gelieferte CO₂-Kosten, was die Margen für blaues Syngas verbessert. Technologielizenzgeber mit Referenzen für Anlagen über 3.000 Tonnen pro Tag verlangen Premiumgebühren, da Größe die Stückkosten senkt. Regierungen, die Elektrolyseure subventionieren, gestalten die Wettbewerbsdynamik um und geben Erstbewegern attraktive Stromabnahmeverträge. Insgesamt intensiviert sich der Wettbewerb, bleibt aber durch das Ausmaß und die Komplexität von Syngas-Investitionen ausgewogen.

Führende Unternehmen der Syngas-Branche

Air Liquide

Linde plc

Shell plc

Topsoe A/S

Air Products and Chemicals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Air Liquide kündigte zwei großmaßstäbliche Elektrolyseurprojekte in Europa mit einer kombinierten Kapazität von 450 MW an. Das Unternehmen investierte über 1 Milliarde EUR, um jährlich 53.000 Tonnen erneuerbaren Wasserstoff zu produzieren. Diese Projekte unterstützen die europäischen Dekarbonisierungsziele und demonstrieren den Fokus des Unternehmens auf die Produktion von erneuerbarem Syngas.

- September 2023: BASF hat mit dem Bau seiner Syngas-Anlage am Verbundstandort in Zhanjiang, China, begonnen. Die Anlage beinhaltet Prozessinnovationen zur Reduzierung von Kohlenstoffemissionen im Vergleich zu herkömmlichen Syngas-Anlagen, was mit BASFs Nachhaltigkeitszielen übereinstimmt. Die Produktionsmethoden der Anlage werden hauptsächlich CO₂-Abgas, ein Nebenprodukt der Ethylenoxidverarbeitung, und überschüssiges Brenngas aus Dampfcracker-Betrieben zur Syngas-Herstellung nutzen.

Umfang des globalen Syngas-Marktberichts

Syngas ist ein gasförmiges Gemisch, das hauptsächlich Wasserstoff und Kohlenmonoxid enthält und überwiegend durch Dampfreformierung und Vergasung hergestellt wird. Es kann zur Herstellung von Chemikalien wie Ammoniak, Essigsäure, Butanol, Methanol und Dimethylether verwendet werden. Das Düngemittelsegment verbraucht hauptsächlich Ammoniak, und Methanol sowie Dimethylether können als Kraftstoff verwendet werden.

Der Syngas-Markt ist nach Einsatzstoff, Technologie, Vergasertyp, Anwendung und Geografie segmentiert. Nach Einsatzstoff ist der Markt in Petrolkoks, Kohle, Erdgas und sonstige Einsatzstofftypen segmentiert. Nach Technologie ist der Markt in Dampfreformierung und Vergasung segmentiert. Nach Vergasertyp ist der Markt in Festbett, Flugstrom und Wirbelschicht segmentiert. Nach Anwendung ist der Markt in Methanol, Ammoniak, Wasserstoff, flüssige Kraftstoffe, direkt reduziertes Eisen, synthetisches Erdgas, Strom und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Syngas in 12 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Kapazitätsvolumens (Millionen metrische Normalkubikmeter pro Stunde (Mio. Nm³/h)) erstellt.

| Kohle |

| Erdgas |

| Petrolkoks |

| Sonstige Einsatzstofftypen |

| Dampfreformierung |

| Vergasung |

| Festbett |

| Wirbelschicht |

| Flugstrom |

| Methanol |

| Ammoniak |

| Wasserstoff |

| Flüssige Kraftstoffe |

| Synthetisches Erdgas |

| Direkt reduziertes Eisen |

| Strom |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Trinidad und Tobago | |

| Europa | Russland |

| Übriges Europa | |

| Südamerika | Brasilien |

| Venezuela | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Südafrika | |

| Iran | |

| Übriger Naher Osten und Afrika |

| Nach Einsatzstoff | Kohle | |

| Erdgas | ||

| Petrolkoks | ||

| Sonstige Einsatzstofftypen | ||

| Nach Technologie | Dampfreformierung | |

| Vergasung | ||

| Nach Vergasertyp | Festbett | |

| Wirbelschicht | ||

| Flugstrom | ||

| Nach Anwendung | Methanol | |

| Ammoniak | ||

| Wasserstoff | ||

| Flüssige Kraftstoffe | ||

| Synthetisches Erdgas | ||

| Direkt reduziertes Eisen | ||

| Strom | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Trinidad und Tobago | ||

| Europa | Russland | |

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Venezuela | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Südafrika | ||

| Iran | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Syngas-Marktes zwischen 2026 und 2031?

Der Syngas-Markt soll von 323,75 Mio. Nm³/h im Jahr 2026 auf 552,65 Mio. Nm³/h bis 2031 wachsen, was einer CAGR von 11,29 % entspricht.

Welcher Einsatzstoff dominiert derzeit die Syngas-Produktionsvolumina?

Erdgas führt mit einem Anteil von 69,10 % im Jahr 2025, dank weitverbreiteter Dampfreformierungsanlagen und Zugang zu kostengünstigem Schiefergasangebot.

Welche Anwendung in der Syngas-Branche wird in den kommenden Jahren voraussichtlich am schnellsten wachsen?

Synthetisches Erdgas soll bis 2031 eine CAGR von 19,12 % verzeichnen, da Netze saisonale Speicher- und erneuerbare Ausgleichslösungen suchen.

Warum gewinnen Wirbelschichtvergaser an Beliebtheit?

Wirbelschichteinheiten verarbeiten verschiedene Einsatzstoffe, einschließlich Biomasse und Siedlungsabfall, und sollen bis 2031 mit einer CAGR von 13,61 % wachsen, der schnellsten unter den Vergasertypen.

Wie beeinflussen Luftfahrtkraftstoffmandate den Syngas-Markt?

Verbindliche europäische und britische Ziele für nachhaltigen Luftfahrtkraftstoff schaffen garantierte Abnahmen für Power-to-Liquid-Anlagen und treiben die neue Syngas-Nachfrage für die E-Kerosin-Produktion an.

Seite zuletzt aktualisiert am: