Marktgröße und Marktanteil für Hochreingase/Ultrahochreingase/Reingase

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

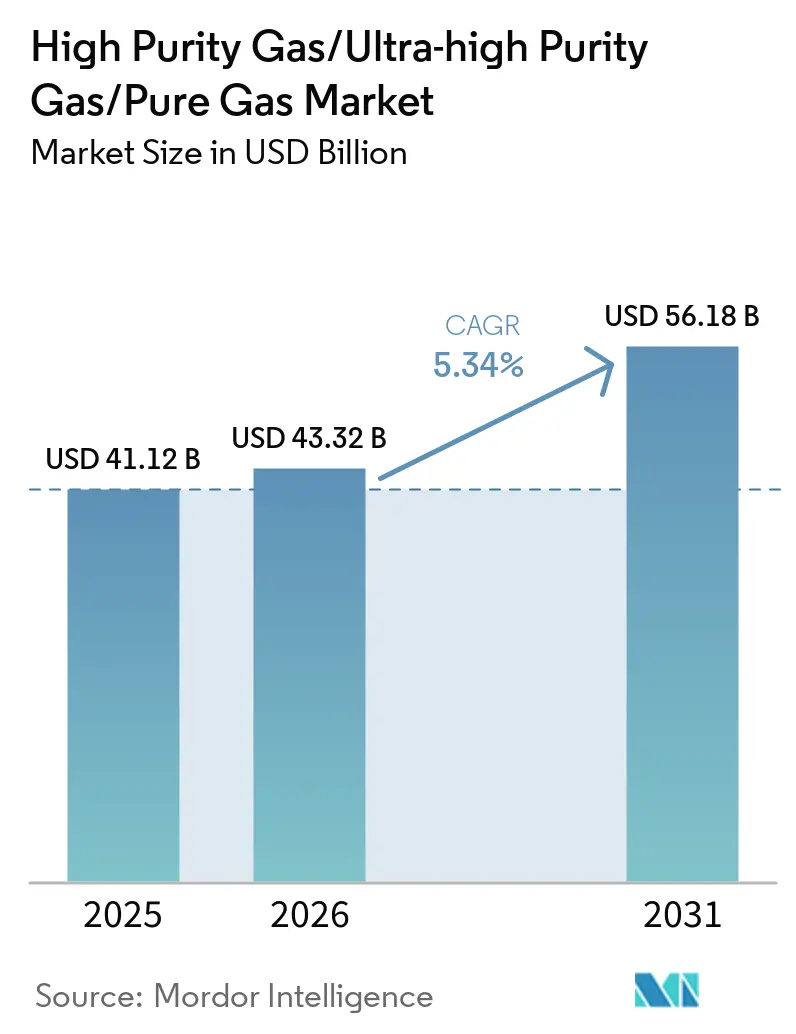

| Marktgröße (2026) | 43.32 Milliarden US-Dollar |

| Marktgröße (2031) | 56.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochreingase/Ultrahochreingase/Reingase von Mordor Intelligence

Die Marktgröße für Hochreingase/Ultrahochreingase/Reingase wurde im Jahr 2025 auf USD 41,12 Milliarden geschätzt und soll von USD 43,32 Milliarden im Jahr 2026 auf USD 56,18 Milliarden bis 2031 wachsen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031). In der Region Asien-Pazifik expandieren fortschrittliche Halbleiterfabriken, und Grüner-Wasserstoff-Elektrolyseur-Farmen sind im Aufstieg begriffen. Diese Initiativen sichern mehrjährige Lieferverträge für ultrahochreinen Stickstoff, Argon und Sauerstoff, wobei Vereinbarungen häufig bereits vor Produktionsbeginn abgeschlossen werden. Zu Beginn dieses Jahres hat ein Helium-Embargo aus Katar die globale Versorgung erheblich eingeschränkt und die geopolitischen Anfälligkeiten im Markt für Hochreingase verdeutlicht. Angesichts dieser Marktdynamik modernisieren Investoren veraltete Luftzerlegungsanlagen. Sie integrieren Membran- oder Molekularsieb-Polierverfahren, um die Ultrahochreinheitsstandards zu erfüllen, die für Elektrolyseur-Stacks und biopharmazeutische Abfüll- und Verpackungslinien entscheidend sind. Gleichzeitig verschaffen KI-gestützte Reinheitsanalyseplattformen etablierten Anbietern einen Wettbewerbsvorteil, indem sie Analyseausfallzeiten minimieren und die Produktausbeute verbessern.

Wichtigste Erkenntnisse des Berichts

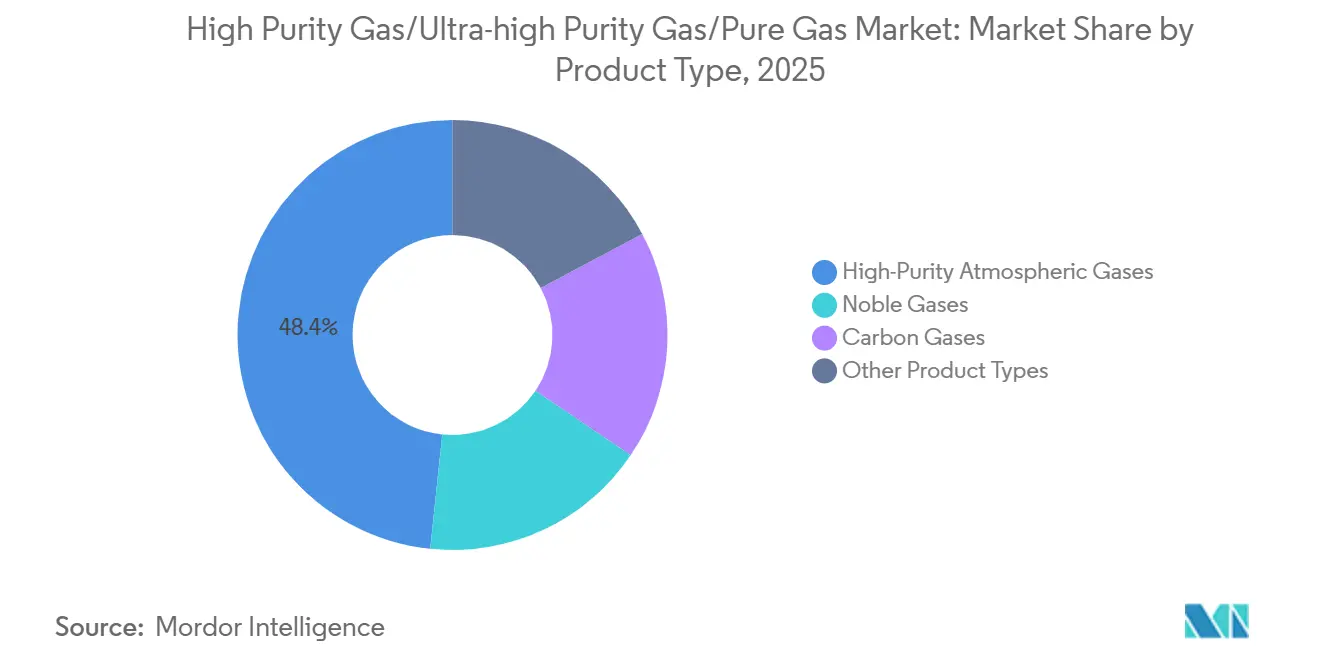

- Nach Produkttyp führten hochreine atmosphärische Gase im Jahr 2025 mit einem Umsatzanteil von 48,35 %, während Edelgase bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 34,72 % des Marktanteils für Hochreingase auf Isolierung, und Kühlmittelanwendungen entwickeln sich bis 2031 mit einer CAGR von 5,88 %.

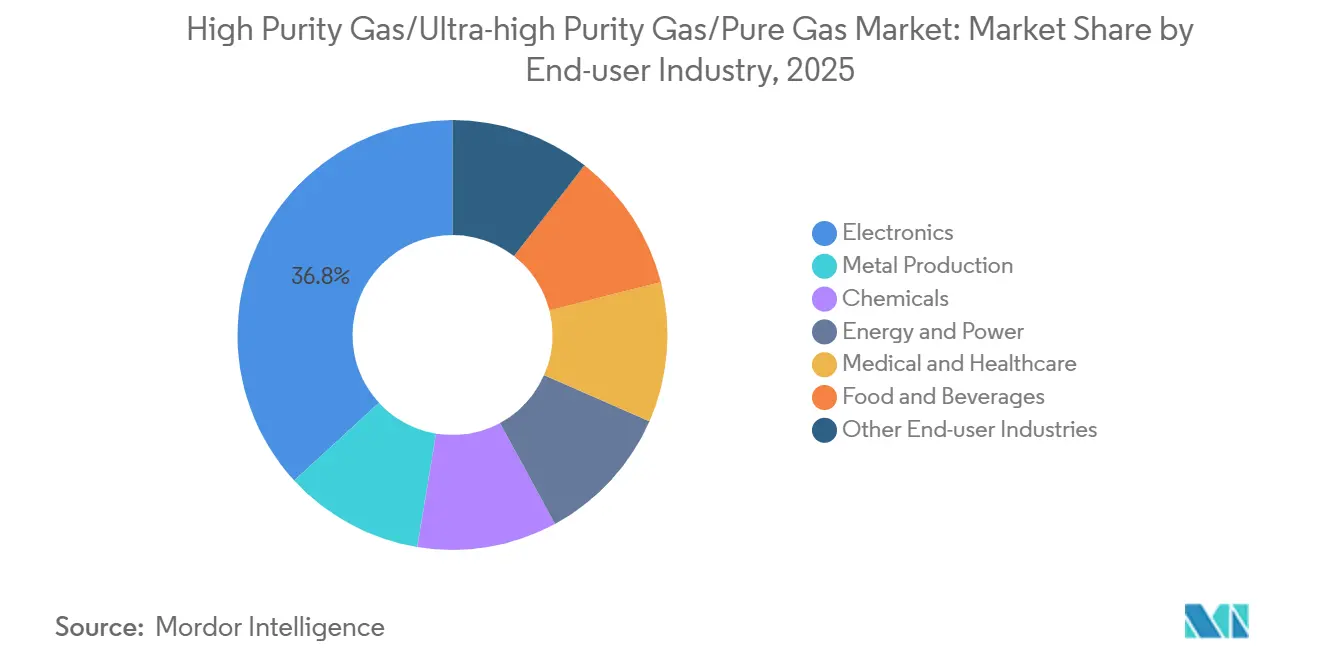

- Nach Endverbraucherbranche dominierte Elektronik im Jahr 2025 mit einem Anteil von 36,84 % der Marktgröße für Hochreingase, während Medizin und Gesundheitswesen mit einer CAGR von 5,56 % bis 2031 das am schnellsten wachsende Segment darstellt.

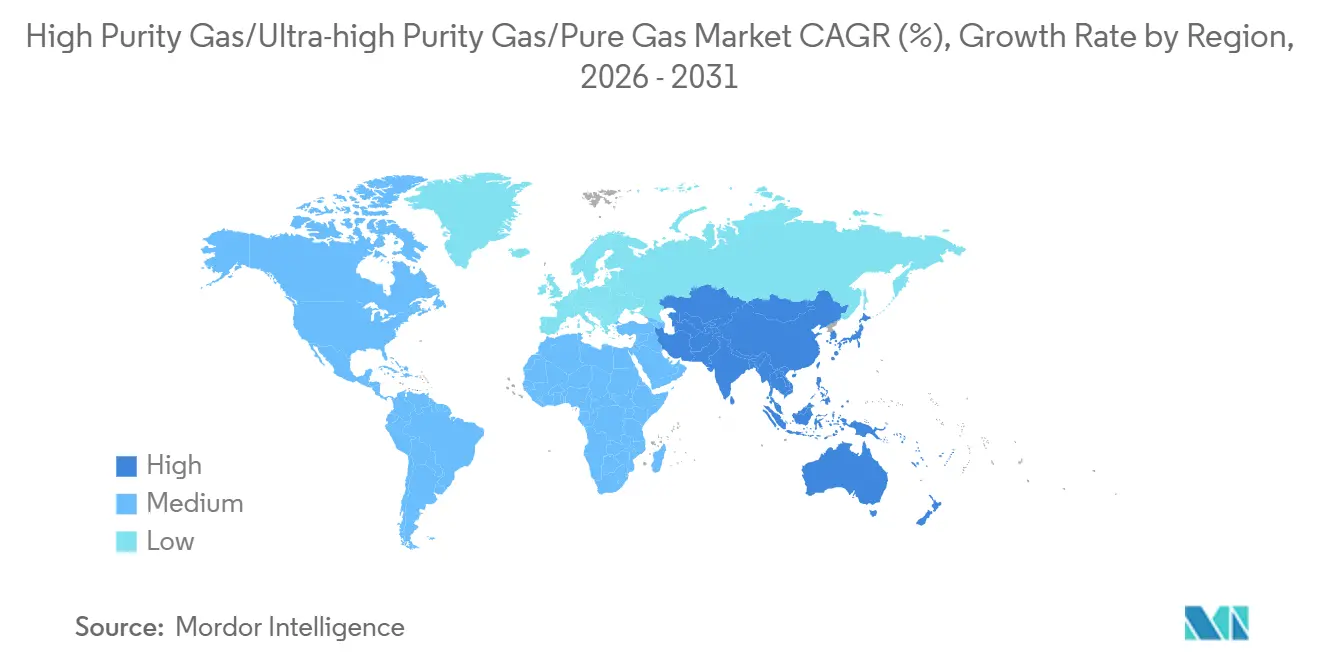

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 46,57 % des Umsatzes, und die Region soll bis 2031 mit einer CAGR von 5,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hochreingase/Ultrahochreingase/Reingase

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Ausbau von Solar-PV und grünem Wasserstoff | +0.90% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien) und Naher Osten (Saudi-Arabien, VAE) | Langfristig (≥ 4 Jahre) |

| Ultrareine Anforderungen im Gesundheitswesen und in der Biopharmazie | +0.70% | Nordamerika und Europa, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit der industriellen Vor-Ort-Erzeugung | +0.50% | Global, frühe Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einsatz KI-gesteuerter Reinheitsanalytik | +0.40% | Kernregion Asien-Pazifik (Japan, Südkorea), Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für das Recycling von Edelgasen | +0.30% | Nordamerika (DOE-SBIR-Förderungen), Europa (Horizont Europa), Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Solar-PV und grünem Wasserstoff

Elektrolyseur-Stacks, die sowohl Protonenaustauschmembran- als auch alkalische Technologien einsetzen, erfordern Sauerstoffreinheiten von über 99,999 %. Das Erreichen dieses Reinheitsgrades erfordert eine nachgelagerte Molekularsieb-Polierung kryogener Luftzerlegungsströme. Das NEOM-Komplex in Saudi-Arabien, das voraussichtlich 2026 vollständig in Betrieb geht, wird ein bedeutender Verbraucher von hochreinem Sauerstoff jährlich sein. Photovoltaikzellenhersteller, die Tunnel-Oxid-Passivierungskontakt-Architekturen verwenden, benötigen Stickstoff-Feuchtigkeitswerte unter 10 ppb[1]IEEE, "Feuchtigkeitskontrolle in der PV-Fertigung," ieee.org . Dies ist entscheidend, um eine Waferkontamination während des selektiven Emitter-Laserdotierungsprozesses zu verhindern. In einer bemerkenswerten Entwicklung hat Indiens produktionsgebundenes Anreizprogramm einen erheblichen Betrag für Solarmodule bereitgestellt, was zu Aufträgen für zwei Vor-Ort-Stickstoffanlagen in Gujarat geführt hat. Darüber hinaus bestätigen Lebenszyklusstudien, dass die Kombination von vor Ort erzeugtem elektrolytischem Wasserstoff mit kohlenstoffarmen Stromnetzen die CO₂-Intensität im Vergleich zur Dampf-Methan-Reformierung deutlich senken kann.

Ultrareine Anforderungen im Gesundheitswesen und in der Biopharmazie

ISO-Klasse-5-Aseptikabfüllsuiten verwenden jetzt hochreinen Stickstoff für Biologika. Diese Entscheidung folgt auf Hinweise von Regulierungsbehörden, die den Sauerstoffeintrag als Faktor bei Wirksamkeitsverlustvorfällen identifiziert haben. Die Lieferungen von Heim-Sauerstoffkonzentratoren sind gestiegen, wobei neuere Membraneinheiten hohe Reinheit und leiseren Betrieb bieten, was sie bei Schlafapnoe-Patienten beliebter macht. MRT-Scanner benötigen im Allgemeinen eine beträchtliche Menge flüssiges Helium pro Quench. Dennoch veranlasste ein Versorgungsausfall in Katar Krankenhäuser dazu, elektive Untersuchungen zu verschieben, was die Anfälligkeiten der Lieferkette verdeutlicht. Die europäische Medizinprodukteverordnung schreibt nun die Rückverfolgbarkeit medizinischer Gase vom Ursprung bis zum Patienten vor, was die Einführung von Blockchain zur Zylinderüberwachung vorantreibt. Darüber hinaus haben jüngste CAR-T-Zulassungen zu einem Anstieg der Nachfrage nach Dampfphasen-Flüssigstickstofflagerung in Biorepositorien geführt, was extrem niedrige Temperaturen erfordert.

Wirtschaftlichkeit der industriellen Vor-Ort-Erzeugung

Eine Studie zeigte, dass ein Stahlwerk, das mit hoher Kapazität betrieben wird, seine Investition in einen Vor-Ort-PSA-Stickstoffgenerator innerhalb weniger Jahre amortisierte, sofern die Strompreise unter einem bestimmten Niveau blieben. Kunden von Purity Gas erzielten erhebliche Kosteneinsparungen nach der Einführung hochreiner Membrangangeneratoren. Obwohl diese Generatoren für die MAP-Lebensmittelverpackung geeignet sind, sind sie für die Halbleiterfertigung nicht ideal. Air Products hat SmartFuel-Module eingeführt, die PEM-Elektrolyseure mit Hochdruckkompressoren kombinieren. Diese Entwicklung eliminiert den Bedarf an Rohranhänger-Logistik und senkt die Kosten für Wasserstoffstationen mit geringeren Kapazitäten. Fortschrittliche Fertigungseinheiten verlassen sich weiterhin auf kryogene Destillation für Reinheiten im Teile-pro-Milliarden-Bereich. Sie haben auch langfristige Verträge mit großen Anbietern abgeschlossen, um Skaleneffekte zu nutzen. Gesamtbetriebskostenmodelle legen nahe, dass Vor-Ort-Lösungen wirtschaftlich tragfähig werden, wenn die Reinheit einen bestimmten Wert erreicht und der Verbrauch definierte Mengen erreicht. Diese Lösungen sind vorteilhaft für Anwendungen wie Laserschneiden und chemisches Inertisieren, erfüllen jedoch nicht die Standards des Elektroniksektors.

Einsatz KI-gesteuerter Reinheitsanalytik

Yokogawas KI-verbesserter Gaschromatograph in Ras Tanura hat die Wasserstoffanalyse transformiert, Zykluszeiten drastisch verkürzt und die Ausbeute verbessert. Emersons X-STREAM-Analysatoren haben in Ammoniakeinheiten, die auf hochreinen Stickstoff angewiesen sind, Fortschritte erzielt. Durch die Vorhersage von Sensordrift haben sie ungeplante Ausfallzeiten reduziert. Chiphersteller verknüpfen Kabinett-Reinheitskennzahlen mit Waferdefektanalysen. Diese Taktik hat Ausschussraten gesenkt und Ursachenuntersuchungen beschleunigt. Die ISA empfiehlt Strategien zur vorausschauenden Wartung, um die Lebensdauer von Kompressoren erheblich zu verlängern. Dennoch haben die hohen Kosten für die Nachrüstung älterer Anlagen mit modernen Sensortechnologien diesen Trend hauptsächlich auf lukrative Sektoren wie Elektronik und Pharmazie beschränkt.

Analyse der Hemmniswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatilität der Helium- und Neonversorgung | -0.60% | Global, akut in Nordamerika (MRT), Asien-Pazifik (Halbleiter) | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Bedienern | -0.40% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zollbedingte Hürden bei der Ausrüstungseinfuhr | -0.30% | Nordamerika (USMCA), Ausweitung auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Bedienern

Bis 2030 erwartet das Vereinigte Königreich einen deutlichen Anstieg der Nachfrage nach Technikern; im Jahr 2025 haben Absolventen diese Lücke jedoch nur teilweise geschlossen. In Nordamerika deutet das Durchschnittsalter der Bediener darauf hin, dass Renteneintritte bis 2028 den Pool erfahrener Fachkräfte erheblich verringern werden. Zwei Wasserstoffanlagen in Europa erlitten Verzögerungen aufgrund von Arbeitskräftemangel, was zu erheblichen Haltekosten für Air Liquide führte. Obwohl künstliche Intelligenz Kompressoren überwachen kann, bleibt das Fachwissen qualifizierter Techniker für Notabschaltungen und Leckagereparaturen unerlässlich.

Zollbedingte Hürden bei der Ausrüstungseinfuhr

Zölle der Vereinigten Staaten auf Gase und kryogene Ausrüstung aus Deutschland und Japan, die nicht durch das USMCA abgedeckt sind, haben die Stickstofflieferkosten erhöht und die Margen für Händler verringert[2]U.S. International Trade Commission, "Zolltarife 2025," usitc.gov . Grupo Infra hat unter Berufung auf steigende Investitionsausgaben zwei Luftzerlegungsanlagenprojekte in Tijuana und Monterrey verschoben. Im Jahr 2025 verzeichnete Atlas Copco einen Rückgang der Aufträge für Vor-Ort-Generatoren in den Vereinigten Staaten im Jahresvergleich, da Kunden abwarteten und Klarheit über Handelsvorschriften suchten. Nachdem europäische Anbieter sich aus dem Markt herausgepreist hatten, wandten sich südamerikanische Käufer weniger präzisen Geräten aus China zu, was bei pharmazeutischen Nutzern Qualitätsbedenken aufwarf. Anfang 2026 trug der ausstehende Befreiungsantrag der Compressed Gas Association zur Investitionsunsicherheit bei.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Atmosphärische Gase sichern Marktanteil, Edelgase beschleunigen sich

Im Jahr 2025 entfielen 48,35 % des Marktumsatzes auf hochreine atmosphärische Gase. Edelgase hingegen sollen im Prognosezeitraum 2026–2031 mit der schnellsten Rate wachsen und eine CAGR von 5,72 % aufweisen. Stickstoff, ein Grundstoff für die Inertisierung in Stahlwerken und Fertigungsanlagen, führt beim Volumenverbrauch. Mit der Expansion von Elektrolyseur-Farmen verzeichnet die Sauerstoffnachfrage jedoch einen deutlichen Anstieg. Argon, das bei der additiven Fertigung von Turbinenschaufeln eine zentrale Rolle spielt, wird sorgfältig überwacht; das Überschreiten bestimmter Sauerstoffwerte kann Porosität verursachen. Im Premiumsegment haben Xenonpreise einen erheblichen Anstieg verzeichnet. Helium-4, gestützt durch die Aufhebung des Katar-Embargos, unterstreicht seine eigene Knappheit.

Industrielle Nutzer segmentieren nun den atmosphärischen Strom: kundeneigene PSA-Einheiten produzieren Handelsqualitäten, während große Akteure, die Mega-Fertigungsanlagen nutzen, um Destillationskosten zu verteilen, die Kontrolle über Teile-pro-Milliarden-Spezifikationen behalten. Kohlenstoffgase, insbesondere CO₂, spielen eine entscheidende Rolle bei der Schutzgasverpackung und machen einen großen Teil des Tablett-Gasvolumens aus. Spezialgas-Mischungen, die für Spektroskopie und Schweißen unerlässlich sind, erzielen aufgrund strenger Zusammensetzungstoleranzen deutlich höhere Preise als ihre Massenware-Pendants. Regulatorische Anforderungen erhöhen die Kosten weiter; medizinischer Sauerstoff beispielsweise, der einer cGMP-Prüfung unterzogen wird, verursacht zusätzliche Produktionskosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Isolierung führt, Kühlmittel wächst stark

Isolierung machte 34,72 % des Marktwerts im Jahr 2025 aus. Doppelverglaste Fenster, gefüllt mit Argon, reduzieren U-Werte effektiv, während LNG-Tanks auf Stickstoffspülungen angewiesen sind, um die Vakuumintegrität aufrechtzuerhalten. Der Markt für Hochreingase in Kühlmittelanwendungen soll im Prognosezeitraum 2026–2031 mit einer CAGR von 5,88 % wachsen, angetrieben durch den Bedarf an Immersionskühlung in Rechenzentren und Verdünnungskühlschränken für Quantencomputer. Flüssigstickstoffsysteme unterstützen nicht nur Rack-Dichten von über 50 kW, sondern helfen auch beim Ausstieg aus HFKW-Kältemitteln, die nun unter dem Kigali-Zusatz verboten sind.

Trotz eines breiten Wechsels zu LED-Beleuchtung bleibt die Nachfrage nach Kryptonfluorid und Argonfluorid in Excimer-Lasern für die 5-nm-Lithografie stark. Im Jahr 2025 nutzten Einzelhändler die Schutzgasverpackung mit CO₂ und N₂, um die Haltbarkeit von Fleisch zu verlängern. Helium-Boil-off, das für den Quenchschutz supraleitender Magnete unerlässlich ist, war 2026 knapp, was CERN dazu veranlasste, Wartungsarbeiten zu verschieben und das Risiko ungeplanter Ausfallzeiten zu erhöhen. Bis 2028 soll die Rechenzentrumskühlanlage einen erheblichen Anteil der gesamten Standortlast ausmachen, was Flüssigstickstoff als entscheidenden Effizienzfaktor positioniert.

Nach Endverbraucherbranche: Elektronik dominiert, Gesundheitswesen beschleunigt sich

Elektronik dominierte im Jahr 2025 mit einem Marktanteil von 36,84 %. Samsungs Hochlauf in P4-P5 steigerte die Stickstoffnachfrage erheblich, während TSMCs Anlage in Arizona Sub-ppb-Verträge mit Air Liquide abschloss. Ätzgase, insbesondere NF₃ und WF₆, generierten nicht nur erhebliche Umsätze im Jahr 2024, sondern sind auch auf dem Weg zu weiterem Wachstum bis 2032.

Der Sektor Medizin und Gesundheitswesen, gestützt durch die zunehmende Einführung tragbarer Konzentratoren und eine verstärkte MDR-Rückverfolgbarkeit, soll im Prognosezeitraum 2026–2031 mit einer CAGR von 5,56 % wachsen. Im Jahr 2025 positionierte der Argonverbrauch in der Stahlherstellung diesen als zweitgrößten Nutzer im Sektor Metallproduktion. Die Sektoren Chemie, Energie und Lebensmittel, die jeweils mittlere einstellige Marktanteile halten, nutzen Hochreingase für Anwendungen, die von Hydrierung und Rohrleitungsdruckbeaufschlagung bis hin zu kryogenem Einfrieren reichen. Während Luft- und Raumfahrt sowie Forschungslabore ein kleineres Marktsegment darstellen, erzielen sie durch spezialisierte Anwendungen wie Helium-Leckprüfung und Argon-Sputtertargets höhere Margen.

Geografische Analyse

Asien-Pazifik, das 46,57 % des Umsatzes im Jahr 2025 ausmacht, soll im Zeitraum 2026–2031 eine CAGR von 5,23 % erzielen. Dieses Wachstum wird durch Rekordinvestitionen in Halbleiterkapazitäten in Südkorea, Taiwan und Japan angetrieben. China lenkt seine Stahlwerke in Richtung Wasserstoff-DRI-Prozesse mit Schwerpunkt auf hochreinem Argon und einem Mandat zur Senkung der Kohlenstoffintensität bis 2030. In Indien haben Anreize für Solarmodule die Errichtung neuer Stickstoffanlagen in Gujarat katalysiert. Südkorea verzeichnet erhebliche Investitionen in Cluster-Gasleitungen. ASEAN-Nationen zogen 2025 erhebliche ausländische Direktinvestitionen in der Elektronik an, was Unternehmen wie Messer und Linde dazu veranlasste, regionale Hubs einzurichten.

Nordamerika profitierte von CHIPS-Act-Förderungen, was zu neuen Fertigungsanlagen in Arizona, Ohio und Texas führte. Air Products investiert stark in drei Stickstoffanlagen mit einer kombinierten Kapazität von mehreren Tonnen pro Tag. Kanadas Wasserstoffstrategie in Quebec unterstützt einen großen Elektrolyseur, der mit einem langfristigen Sauerstoffabnahmevertrag gesichert ist. Mexikos Maquiladora-Gürtel steht jedoch vor Herausforderungen, die Expansionspläne aufgrund zollbedingter Investitionskostenerhöhungen verzögern. Die Erschöpfung der Heliumreserven hat MRT-Betreibern Probleme bereitet.

Europa, ein bedeutender Akteur im Jahr 2025, sieht eine Anlage in Dresden, die hochreine Gase an einen nicht genannten Halbleiterkunden liefern soll, was den Vorstoß des Kontinents für eine lokalisierte Chip-Versorgung unterstreicht. Obwohl die Compliance-Kosten aufgrund von Blockchain-Zylinderüberwachungsmandaten gestiegen sind, hat diese Initiative Ausgabefehler deutlich minimiert. Horizont Europa fördert Pilotprojekte für die Kreislaufwirtschaft bei Edelgasen, doch Großbritannien sieht sich bei zwei Wasserstoffprojekten aufgrund eines Technikermangels mit Verzögerungen konfrontiert.

Südamerika, obwohl mit bescheidenem Anteil, sieht Wachstumspotenzial in Argentiniens Lithiumsole-Vorhaben und Petrobras' Wasserstoffinitiativen. Der Nahe Osten, mit einem kleineren Anteil, ist strategisch bedeutsam, wie NEOMs erwarteter jährlicher Verbrauch von mehreren Tonnen Sauerstoff ab Mitte 2026 zeigt.

Wettbewerbslandschaft

Der Markt für Hochreingase ist mäßig konsolidiert. Air Liquide, Linde, Air Products, Messer und Taiyo Nippon Sanso dominieren die globale Kapazität. Ihre Größe sichert nicht nur Kostenführerschaft bei der kryogenen Destillation, sondern ermöglicht auch langfristige Vor-Ort-Verträge mit großen Fertigungsanlagen und Elektrolyseur-Farmen. Regionale Akteure wie INOX Air Products und Yingde Gases gewinnen durch schnellere Installationen und lokalisierte Dienstleistungen an Bedeutung.

Technologie ist ein wesentliches Differenzierungsmerkmal: Yokogawas 90-Sekunden-GC-Zyklus in Ras Tanura steigerte die Wasserstoffausbeute für Saudi Aramco, während Emersons prädiktive Analysatoren die Ausfallzeiten in Ammoniakwerken reduzierten. Air Products' modulare SmartFuel-Einheiten stellen die traditionelle Wasserstofflieferung in Frage, insbesondere für Stationen mit geringerem Tagesverbrauch, wobei Prognosen auf einen möglichen Rückgang des Händlervolumens bis 2030 hinweisen. Das Europäische Patentamt hebt einen Wettbewerb zwischen Air Liquide, Linde und Evonik hervor, um hochreine Hohlfasermembranen zu kommerzialisieren, die einen geringeren Investitionsaufwand als Standard-PSA-Einheiten versprechen.

Das Katar-Embargo hat den Bedarf an diversifizierter Beschaffung verdeutlicht. Unternehmen mit Heliumvorkommen in Nordamerika, Russland oder Tansania haben ihre Preissetzungsmacht gestärkt, im Gegensatz zu Händlern, die von einzelnen Quellen abhängig sind und Kundenverluste verzeichnet haben. Trotz seines Potenzials bleibt das Recycling von Edelgasen untergenutzt, mit weniger als 20 aktiven kommerziellen Anlagen, obwohl die geschlossene Xenon-Rückgewinnung aus Anästhesiegeräten die Möglichkeit bietet, eine erhebliche Menge des derzeit abgelassenen Gases zurückzugewinnen.

Marktführer für Hochreingase/Ultrahochreingase/Reingase

Air Liquide

Air Products and Chemicals, Inc

Linde plc

Messer Group

TAIYO NIPPON SANSO CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Air Liquide gab bekannt, EUR 130 Millionen zu investieren, um zwei fortschrittliche Industriegasanlagen in Singapur zu bauen, zu besitzen und zu betreiben, um die Expansion eines führenden Halbleiterherstellers zu unterstützen. Diese Anlagen werden ultrahochreinen Stickstoff für die fortschrittliche Chipproduktion liefern und sollen bis 2027 in Betrieb gehen.

- November 2025: INOX Air Products hat eine Partnerschaft mit Grew Energy Private Limited geschlossen, um ultrahochreinen Stickstoff für dessen geplante 3-GW-Solar-PV-Zellfertigungsanlage in Narmadapuram, Madhya Pradesh, Indien zu liefern.

Berichtsumfang des globalen Markts für Hochreingase/Ultrahochreingase/Reingase

Hochreine Gase zeichnen sich durch extrem niedrige Verunreinigungsgrade aus und werden so raffiniert, dass sie fast ausschließlich aus den beabsichtigten Gasmolekülen bestehen. Ihre Reinheitsgrade übersteigen typischerweise 99,995 %, wobei einige über 99,99999 % erreichen. Diese Gase werden nach der Anzahl der „Neunen” in ihrem Reinheitsgrad klassifiziert.

Der Markt für Hochreingase/Ultrahochreingase/Reingase ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in hochreine atmosphärische Gase, Edelgase, Kohlenstoffgase und sonstige Produkttypen unterteilt. Nach Anwendung ist der Markt in Isolierung, Beleuchtung, Kühlmittel und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Elektronik, Metallproduktion, Chemie, Energie und Strom, Medizin und Gesundheitswesen, Lebensmittel und Getränke sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für Hochreingase/Ultrahochreingase/Reingase in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Hochreine atmosphärische Gase |

| Edelgase |

| Kohlenstoffgase |

| Sonstige Produkttypen |

| Isolierung |

| Beleuchtung |

| Kühlmittel |

| Sonstige Anwendungen |

| Elektronik |

| Metallproduktion |

| Chemie |

| Energie und Strom |

| Medizin und Gesundheitswesen |

| Lebensmittel und Getränke |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Hochreine atmosphärische Gase | |

| Edelgase | ||

| Kohlenstoffgase | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Isolierung | |

| Beleuchtung | ||

| Kühlmittel | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Elektronik | |

| Metallproduktion | ||

| Chemie | ||

| Energie und Strom | ||

| Medizin und Gesundheitswesen | ||

| Lebensmittel und Getränke | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Hochreingase zwischen 2026 und 2031 prognostiziert?

Die Marktgröße für Hochreingase/Ultrahochreingase/Reingase beträgt im Jahr 2026 USD 43,32 Milliarden und soll bis 2031 bei einer CAGR von 5,34 % USD 56,18 Milliarden erreichen.

Welches Segment hat heute den größten Marktanteil bei Hochreingasen?

Atmosphärische Gase führen mit einem Umsatzanteil von 48,35 % im Jahr 2025.

Warum sind die Heliumpreise Anfang 2026 gestiegen?

Katars Exportstopp hat 30 % des globalen Angebots entfernt und die MRT-Qualitätspreise innerhalb von sechs Wochen verdoppelt.

Welche Endverbraucherbranche wird bis 2031 am schnellsten wachsen?

Die Nachfrage im Bereich Medizin und Gesundheitswesen soll mit einer CAGR von 5,56 % steigen, da die Heimsauerstofftherapie expandiert.

Wie wirkt sich die Vor-Ort-Erzeugung auf die Gasbeschaffungskosten aus?

Für Stickstoff mittlerer Reinheit können Vor-Ort-PSA-Einheiten die Liefergaskosten um etwa 35 % senken.

Welche Region wird bis 2031 die meisten neuen Kapazitäten im Markt für Hochreingase hinzufügen?

Asien-Pazifik, angetrieben durch Halbleiterinvestitionen und Grüner-Wasserstoff-Projekte, wird den Großteil der neuen Kapazitäten hinzufügen.

Seite zuletzt aktualisiert am: