Größe und Marktanteil des Propanmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

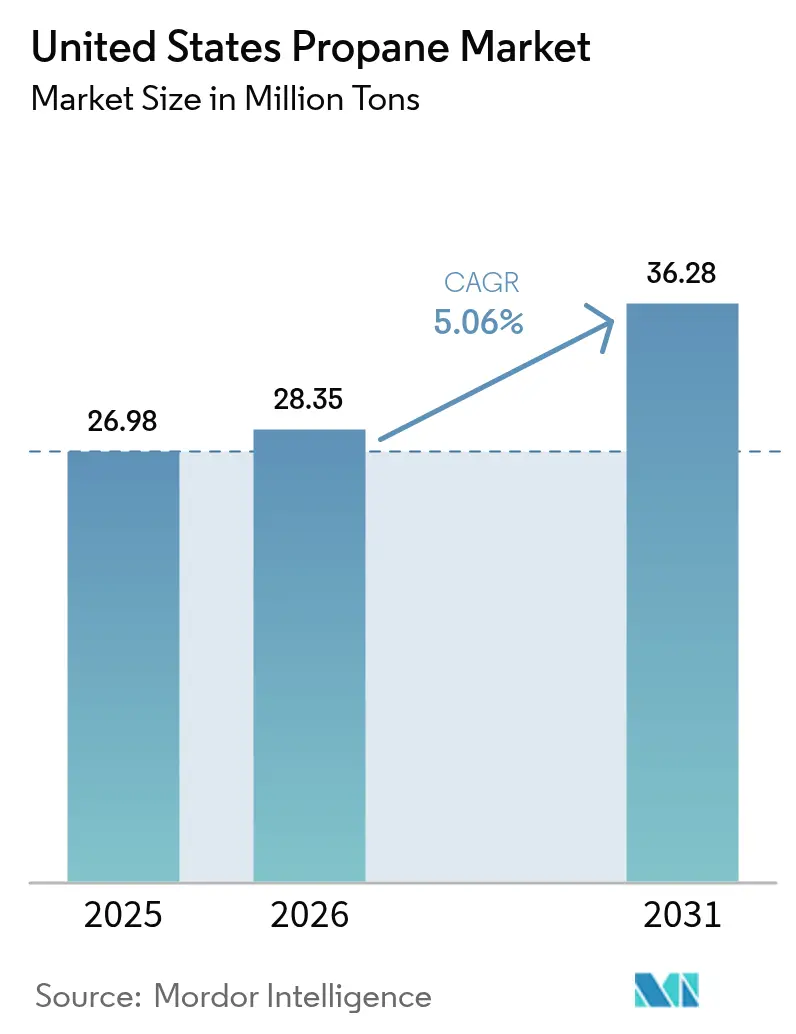

| Marktgröße im Basisjahr (2025) | 26.98 Millionen Tonnen |

| Marktvolumen (2026) | 28.35 Millionen Tonnen |

| Marktvolumen (2031) | 36.28 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Propanmarkts der Vereinigten Staaten von Mordor Intelligence

Das Volumen des Propanmarkts der Vereinigten Staaten wird voraussichtlich von 26,98 Millionen Tonnen im Jahr 2025 und 28,35 Millionen Tonnen im Jahr 2026 auf 36,28 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 5,06 % zwischen 2026 und 2031 entspricht. Flottenumrüstungen gewinnen an Dynamik, angetrieben durch den Ausbau der Propandehydrierungskapazitäten (PDH) und einen robusten Einsatz von Notstromversorgungen. Diese Entwicklungen verlagern Volumina weg von einer traditionell wetterabhängigen Wohnkundenbasis hin zu Transport- und Petrochemieanwendungen. Bis 2025 entfiel der Großteil des Gesamtvolumens auf die Erdgasverarbeitung. Erneuerbares Propan hat jedoch erhebliche Fortschritte erzielt. Dieses Wachstum ist größtenteils auf die Gutschriften des Niedrigkohlenstoff-Kraftstoffstandards (LCFS) Kaliforniens zurückzuführen, die die Wirtschaftlichkeit der Beschaffung grundlegend verändert haben. Die Nachfrage nach Kraftstoff steigt, angetrieben durch Umrüstungen bei Schulbussen und der Zustellung auf der letzten Meile. Diese Umstellungen führen zu erheblichen Einsparungen bei den Kraftstoffkosten im Vergleich zu Diesel, während gleichzeitig strengere NOx-Emissionsgrenzwerte eingehalten werden. Investitionen in PDH-Anlagen entlang der Golfküste haben einen strukturellen Sog für Rohstoffe erzeugt und bieten Schutz vor saisonalen Heizschwankungen. Auf einem anderen Gebiet revolutionieren IoT-gestützte „Propan als Dienstleistung”-Modelle die Vertriebslandschaft. Durch die Reduzierung von Lieferfahrten der Händler und die Steigerung der Kundenbindung ermöglichen diese Modelle großen Einzelhändlern, ihre Stellung in einem ansonsten fragmentierten Markt zu behaupten.

Wesentliche Erkenntnisse des Berichts

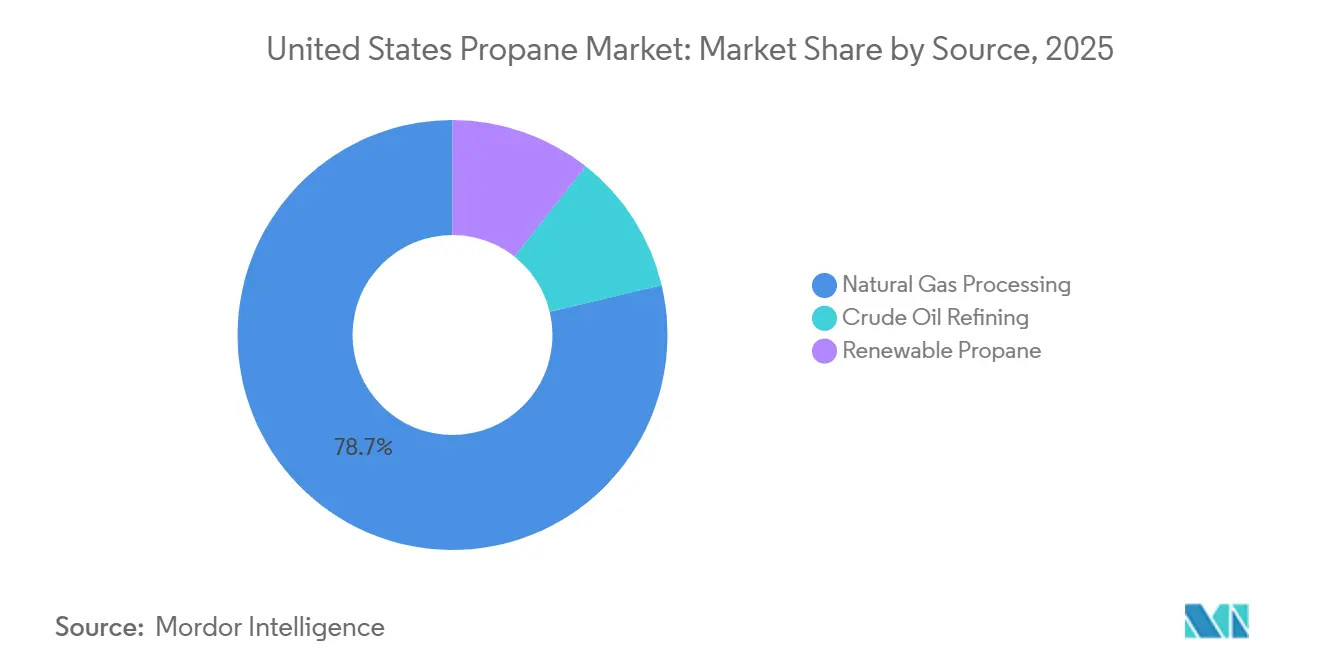

- Nach Quelle führte die Erdgasverarbeitung im Jahr 2025 mit einem Marktanteil von 78,72 % am Propanmarkt der Vereinigten Staaten, während erneuerbares Propan im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 9,95 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 55,13 % der Marktgröße des Propanmarkts der Vereinigten Staaten auf Raum- und Wasserheizung, während die Nutzung als Kraftstoff im Prognosezeitraum (2026–2031) mit einer CAGR von 5,38 % zunimmt.

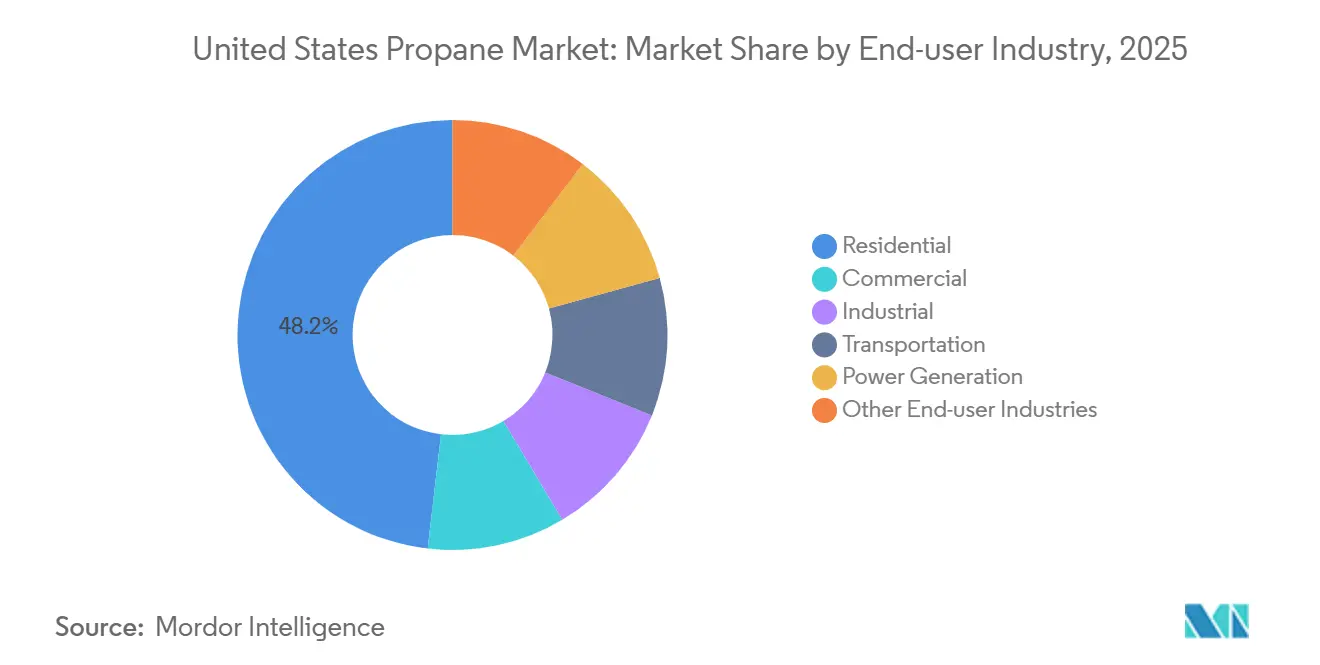

- Nach Endverbraucherbranche hielt das Wohnsegment im Jahr 2025 einen Marktanteil von 48,16 % am Propanmarkt der Vereinigten Staaten; der Transport ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 5,33 % im Prognosezeitraum (2026–2031).

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Propanmarkts der Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Umrüstung von Autogas-Flotten (Schulbusse, Lieferfahrzeuge, kommunale Fahrzeuge) | +1.2% | National, konzentriert in Schulbezirken des Mittleren Westens und Südostens | Mittelfristig (2–4 Jahre) |

| Ausbau der petrochemischen PDH-Kapazitäten | +1.5% | Golfküste (PADD 3), Ausstrahlungseffekte auf den PADD 2 Conway-Hub | Langfristig (≥ 4 Jahre) |

| Installation von Notstromgeneratoren für die Netzresilienz | +0.8% | National, frühe Zuwächse in Texas, Kalifornien und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Propan als Dienstleistung – Abonnementmodelle (IoT-Tanküberwachung) | +0.5% | National, schnellere Akzeptanz in wettbewerbsintensiven städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Netzunabhängige Mikronetze für ländliche Breitbandtürme | +0.3% | Ländliche Gebiete, Appalachen, Great Plains, Mountain West | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umrüstung von Autogas-Flotten beschleunigt sich mit verschärften Dieselvorschriften

Schulbezirke nutzen Fördermittel des Programms für saubere Schulbusse, um Dieselfahrzeuge zu ersetzen[1]US-Umweltschutzbehörde, „Programm für saubere Schulbusse,” epa.gov. Durch die Beschaffung von Propan zu einem niedrigeren Preis als Diesel erzielen sie eine Amortisation in nur wenigen Jahren. Propan-Direkteinspritzmotoren mit ihrer beeindruckenden Leistung replizieren nicht nur das Dieseldrehmoment, sondern reduzieren auch die NOx-Emissionen erheblich. Blue Birds 7,3-Liter-Plattform und Cummins' B6.7 Propan treiben diese Technologie in Klasse-6-7-Lieferflotten voran und zielen auf einen Markt von Hunderttausenden von Fahrzeugen ab. Flottenoperatoren erzielen erhebliche Kraftstoffeinsparungen, und die Telematik bestätigt eine gleichbleibende Leistung mit beeindruckenden Jahresfahrleistungen. Da immer mehr Ballungsräume Niedrigemissionszonen einführen, beschleunigt der geringere Kapitalbedarf von Propan – im Vergleich zu batterieelektrischen Systemen – die Umrüstungen, ein Trend, der voraussichtlich während des Prognosezeitraums 2026–2031 anhalten wird.

Ausbau der petrochemischen PDH-Kapazitäten sichert Rohstoffnachfrage

Enterprise Products Partners' PDH 2, das täglich ein erhebliches Propanvolumen verarbeitet, produziert Propylen in Polymerqualität. Bis 2028 wird LyondellBasells Erweiterung in Channelview diese Kapazität erhöhen. Da PDH-Anlagen nun einen bedeutenden Anteil des petrochemischen Propanverbrauchs beanspruchen, hat sich ihre Nachfrage von den Raffinerieauslastungsraten entkoppelt. Neuere Designs zur katalytischen Fluiddehydrierung (FCDh) mit geringeren Investitionskosten treiben den Kapazitätsausbau voran, trotz Hürden bei der ESG-Finanzierung. Für den Prognosezeitraum 2026–2031 wird erwartet, dass eine robuste petrochemische Nachfrage den Propanmarkt der Vereinigten Staaten stärken wird.

Installation von Notstromgeneratoren nimmt mit Investitionen in die Netzresilienz zu

Bis 2030 prognostiziert das Energieministerium eine zusätzliche Spitzenkapazität von 100 GW, wobei Rechenzentren die Hälfte dieses Wachstums ausmachen[2]US-Energieministerium, „Netzresilienz und Strombedarf von Rechenzentren,” energy.gov. In städtischen Gebieten mit strengen Feinstaubregelungen übertreffen Propangeneratoren – bevorzugt wegen ihrer langen Laufzeiten und einfacheren Genehmigungsverfahren – ihre Diesel-Pendants. Generacs Einheiten, die für Hyperscale-Anlagen konzipiert sind, gewinnen erheblich an Bedeutung. Darüber hinaus nutzen Kraft-Wärme-Kopplungs-Pakete (KWK), die für ihre hohen Wirkungsgrade bekannt sind, Bundesanreize für Installationen, die eine bestimmte Kapazität überschreiten. Obwohl die gewerbliche Propannutzung im Jahr 2024 aufgrund milder Witterungsverhältnisse zurückging, milderte die verstärkte Einführung von Generatoren diesen Rückgang und deutet auf eine neue Wachstumstrajektorie für den US-amerikanischen Propanmarkt im Prognosezeitraum 2026–2031 hin.

Propan als Dienstleistung – Abonnementmodelle steigern Margen

Frühe Anwender von IoT-Sensoren haben die Notlieferzeiten erheblich reduziert und die Kundenbindung gesteigert. Plattformen, die Nachfüllungen bei bestimmten Tankkapazitäten auslösen, mildern saisonale Schwankungen und führen zu einer verbesserten Vermögensumschlagshäufigkeit. Händler bieten nun gebündelte Dienstleistungen – Geräteleasing, Wartung und Versorgung – zu einem monatlichen Pauschalpreis an, was sie für ländliche Haushalte zugänglicher macht. Als Beleg für den Wettbewerbsvorteil dieser Kundenbindungsinstrumente ist ein bemerkenswertes Volumenwachstum im Prognosezeitraum 2026–2031 direkt mit ihrer Einführung verknüpft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preisvolatilität in Verbindung mit NGL- und Rohölmärkten | -0.9% | National, ausgeprägt im importabhängigen Nordosten (PADD 1) | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Schiene und Pipeline in wichtigen PADDs | -0.6% | PADD 1 (Nordosten), PADD 2 (Mittlerer Westen, Conway-Hub) | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Desinvestitionen begrenzen vorgelagerte Investitionsausgaben | -0.4% | National, konzentriert im Permian-Becken und an der Golfküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität komprimiert Händlermargen

Im Jahr 2024 führten warmes Wetter und eine Rekordproduktion von NGL zu einem erheblichen Rückgang der Mont-Belvieu-Spotpreise, was Inhaber von Festpreisverträgen vor Herausforderungen stellte. Im Laufe des Jahres stiegen die Exporte stark an, wobei Barrel aufgrund attraktiver Prämien in Asien ins Ausland umgeleitet wurden. Das Basisrisiko zwischen dem Golf und den regionalen Hubs führte häufig zu unvollkommenen Absicherungen. Infolgedessen verzeichnete Suburban Propane einen Rückgang seiner Bruttomarge pro Gallone im Geschäftsjahr, trotz gestiegener Volumina.

Engpässe bei Schiene und Pipeline erhöhen Logistikkosten

Im Winter 2024–25 waren Händler im Nordosten überwiegend auf Wasserweg-Importe für ihren Beschaffungsbedarf angewiesen. Ein Mangel an Eisenbahnwaggons führte jedoch zu erhöhten Frachtaufschlägen. In Conway überstieg die Nachfrage die verfügbare Pipelinekapazität, was den Einsatz von Schienentransport erforderte und die Transportkosten weiter in die Höhe trieb. Gleichzeitig schufen Golfküstenexporteure, die häufig Überseelieferungen priorisierten, unbeabsichtigt eine künstliche Knappheit flussaufwärts während kälterer Wetterperioden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Erdgasverarbeitung dominiert, erneuerbares Propan skaliert schnell

Im Jahr 2025 dominierte die Erdgasverarbeitung die Versorgungslandschaft mit einem erheblichen Anteil von 78,72 %. Dies wurde maßgeblich durch Fraktionierungsaktivitäten in Mont Belvieu und robuste Erträge aus dem assoziierten Gas des Permian-Beckens angetrieben. Diese Verarbeitungsdynamik stärkt den US-amerikanischen Propanmarkt, auch wenn die Beiträge aus Raffinerie-Koppelprodukten abnehmen. Obwohl erneuerbares Propan derzeit nur einen bescheidenen Anteil am Versorgungsvolumen hält, befindet es sich auf einem beeindruckenden Wachstumskurs mit einer CAGR von 9,95 % im Prognosezeitraum 2026–2031. Dieser Anstieg ist größtenteils auf LCFS-Gutschriften zurückzuführen, die eine lukrative Nische geschaffen haben, die das Interesse früher Anwender in der Region Kalifornien-Oregon geweckt hat. In dieser sich wandelnden US-amerikanischen Propanlandschaft deckt die traditionelle NGL-Gewinnung den Rohstoffbedarf, während wegweisende Niedrigkohlenstoff-Initiativen gutschriftenorientierte Käufer anziehen.

Fusionen und Übernahmen unterstreichen den steigenden Wert der Infrastruktur: ONEOKs Übernahme von Magellan vereinte zwei Schwergewichte mit erheblichen Fraktionierungskapazitäten. Um die Exportflexibilität zu stärken, erweitert Enterprise methodisch seine Lagerkaverne. Selbst angesichts der ESG-Prüfung behalten Produzenten einen optimistischen Ausblick auf Verarbeitungsprojekte, gestützt durch eine konstante Nachfrage aus PDH- und Exportmärkten. Erneuerbare Vorreiter, Neste und Oberon, errichten kompakte Anlagen. Durch die Nutzung bestehender Anlagen für erneuerbaren Diesel oder Dimethylether (DME) demonstrieren sie einen strategischen, modularen Ansatz zur Skalierung kohlenstoffarmer Versorgung.

Nach Anwendung: Heizung führt weiterhin, Kraftstoff gewinnt an Bedeutung

Im Jahr 2025 hielt die Raum- und Wasserheizung mit einem Anteil von 55,13 % die dominierende Stellung am Markt. Da jedoch die Verkäufe von Wärmepumpen begannen, die Lieferungen von Gasöfen zu übertreffen, zeichnete sich eine allmähliche Verschiebung ab. Ein Polarwirbel im Januar 2025 verdeutlichte die Empfindlichkeit des Marktes gegenüber Witterungseinflüssen und trieb den Verbrauch in die Höhe. Obwohl der Anteil des US-amerikanischen Propanmarkts im Bereich der Kraftstoffanwendungen noch bescheiden ist, befindet er sich auf einem rasanten Aufstieg und wächst während des Prognosezeitraums 2026–2031 mit einer jährlichen Wachstumsrate (CAGR) von 5,38 %. Die US-amerikanische Schulbusbranche stellt auf Propanmotoren um, um Kosten zu senken und die Einhaltung von Umweltvorschriften zu verbessern. Dieses Wachstum wird maßgeblich durch die zunehmende Einführung von Autogas-Motoren in Schul-, Paket- und Müllfahrzeugflotten angetrieben.

Ein großer Teil der Propannutzung im Petrochemiesektor entfällt auf den Einsatz als chemischer Rohstoff. Die Nachfrage nach diesem Rohstoff wurde durch bevorstehende Inbetriebnahmen von Propandehydrierungsanlagen (PDH) gestärkt, die einen Puffer gegen einen möglichen Rückgang des Propanverbrauchs im Wohnbereich bieten. Mit dem Anstieg der Arbeitslasten durch künstliche Intelligenz (KI) ist ein deutlicher Anstieg der Nachfrage nach Stromerzeugung zu verzeichnen, insbesondere für Notstromaggregate in Rechenzentren. Darüber hinaus verstärken Kochen und spezialisierte industrielle Prozesse diese Nachfrage zusätzlich und wirken als Schutzpuffer gegen den wachsenden Trend zur Elektrifizierung bei primären Heizanwendungen.

Nach Endverbraucherbranche: Wohnbereich dominiert, Transport beschleunigt sich

Im Jahr 2025 steht die Wohnnutzung, die 48,16 % des Endverbrauchervolumens ausmacht, vor Herausforderungen durch staatliche Elektrifizierungsziele und Rabatte im Rahmen des Inflationsreduzierungsgesetzes. Einschränkungen bei der Leistung in kalten Klimazonen und die Realität netzunabhängiger Gebiete sichern jedoch die anhaltende Relevanz von Propan in US-amerikanischen Haushalten. Der Transportsektor, obwohl derzeit ein kleinerer Akteur, verzeichnet eine robuste CAGR von 5,33 % im Prognosezeitraum (2026–2031). Betreiber nutzen die Chancen, die durch niedrige Energiekosten und eine vereinfachte Betankungsinfrastruktur entstehen. Infolgedessen neigt die Wachstumstrajektorie der US-amerikanischen Propanbranche zunehmend zum Transport statt zur Heizung.

Im Jahr 2026 waren Gewerbegebäude bedeutende Energieverbraucher. Mildere Winter dämpften diesen Verbrauch, aber Bauvorschriften für Notstromversorgung vor Ort milderten die Auswirkungen. Industrielle Nutzer setzen auf Propan-Gabelstapler wegen ihrer schnellen Betankungsmöglichkeiten und emissionsfreien Nutzung in Innenräumen. Die Landwirtschaft bleibt ein beständiger saisonaler Käufer, insbesondere für die Getreidekörnertrocknung. Zusammen verteilen diese Segmente nicht nur das Risiko, sondern stärken auch den grundlegenden Durchsatz des US-amerikanischen Propanmarkts.

Geografische Analyse

Die Golfküste (PADD 3) als Versorgungsmotor der Nation produziert ein erhebliches Volumen an fraktionierten Produkten. Wenn sich die asiatischen Spot-Spreads ausweiten, exportiert PADD 3 einen erheblichen Teil der nationalen Produktion. Der Mittlere Westen (PADD 2) Conway, der stark auf die eingehenden Ströme aus PADD 3 angewiesen ist, kämpft mit Pipelineauslastung. Diese Auslastung erzwingt eine Umleitung zusätzlicher Volumina auf die Schiene, was die Lieferkosten in Spitzennachfragezeiten erhöht. Der Nordosten (PADD 1) verzeichnet die höchsten Preise und bezieht seine Versorgung überwiegend auf dem Wasserweg. Darüber hinaus verschärfen winterliche Eisenbahnwaggon-Engpässe die Spot-Prämien.

Kalifornien und die breitere Westküste (PADD 5) steigern die Importe. Sie führen jedoch bei der Einführung von erneuerbarem Propan und zahlen Prämien, um LCFS-Gutschriften zu nutzen. Texas erweist sich als Kraftzentrum, angetrieben durch PDH, Exportterminals und ein Händlernetzwerk, das Flottenumrüstungen erleichtert. Der Südosten ist Vorreiter bei der Umrüstung von Schulbussen, während der Mountain West Propan-Solar-Mikronetze zur Versorgung ländlicher Breitbandtürme nutzt.

Regionale Wachstumsunterschiede im US-amerikanischen Propanmarkt resultieren aus drei entscheidenden Faktoren: Heizgradtage, Infrastrukturhürden und politische Anreize, die alle lokale Nachfrageentwicklungen beeinflussen.

Wettbewerbslandschaft

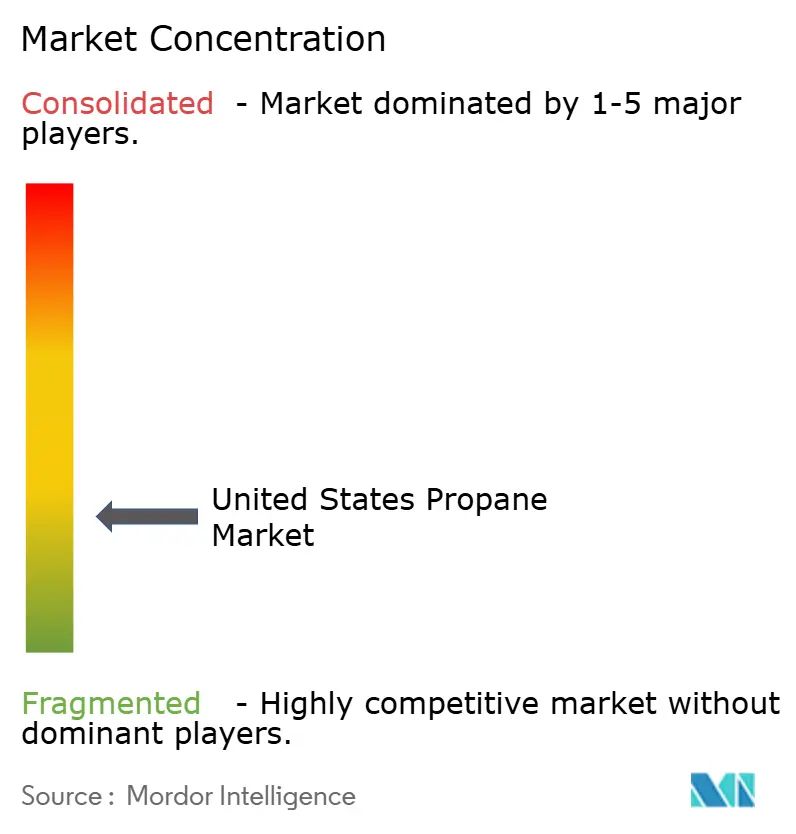

Der Propanmarkt der Vereinigten Staaten ist fragmentiert. Strategische Leitfäden heben nun IoT-Tanktelemetrie hervor, betonen vertikale Integration und etablieren Partnerschaften für erneuerbares Propan. Infrastrukturriesen erhöhen die Fraktionierung, um den Exportwert zu steigern. Im Gegensatz dazu stören neuere Akteure den Markt mit einem kohlenstoffarmen Versorgungsansatz. Private Equity hat erhebliche Auswirkungen. Kleinere Ketten nutzen ihre Dichte und engen Kundenbeziehungen. Gleichzeitig bündeln Genossenschaften Kraftstoff mit Agronomie-Dienstleistungen und stärken die Kundenbindung in ländlichen Märkten. Zusammen tragen diese Strategien zu einem dynamischen Gleichgewicht im US-amerikanischen Propanmarkt bei.

Führende Unternehmen der US-amerikanischen Propanbranche

AmeriGas Propane, Inc.

Ferrellgas

Suburban Propane

DCC Propane

Superior Plus Propane

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AmeriGas Propane, Inc. hat eine endgültige Vereinbarung zur Veräußerung seiner Hawaii-Vermögenswerte an Isle Gas, eine Tochtergesellschaft von AMF Hawaii Investment Holdings, LLC, abgeschlossen. Diese strategische Entscheidung umfasst den Verkauf von Propan-Lagerkapazitäten von rund 750.000 Gallonen sowie einer Lieferflotte, die Kunden in ganz Hawaii bedient.

- Mai 2025: Alliance Energy Services, spezialisiert auf Propanversorgung und Logistik, hat 18 Propanterminals von NGL Energy Partners erworben. Dieser Schritt stärkt die Infrastruktur von Alliance Energy Services und verbessert seine Kapazität, Kunden in wichtigen Märkten im ganzen Land zu bedienen, wie das Unternehmen mitteilte.

Berichtsumfang des Propanmarkts der Vereinigten Staaten

Propan ist ein Alkangas mit drei Kohlenstoffatomen (C3H8). Es wird unter Druck in einem Tank als farblose, geruchlose Flüssigkeit gespeichert.

Der Propanmarkt ist nach Quelle, Anwendung und Endverbraucherbranche segmentiert. Nach Quelle ist der Markt in Erdgasverarbeitung, Rohölraffinierung und erneuerbares Propan (Bio-Propan) unterteilt. Nach Anwendung ist der Markt in Raum- und Wasserheizung, Kochen, Kraftstoff, chemischer Rohstoff, Stromerzeugung und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Wohnbereich, Gewerbe, Industrie, Transport, Stromerzeugung und sonstige Endverbraucherbranchen unterteilt. Für jedes Segment erfolgen Marktgrößenbestimmung und Prognosen auf Basis des Volumens (Tonnen).

| Erdgasverarbeitung |

| Rohölraffinierung |

| Erneuerbares Propan (Bio-Propan) |

| Raum- und Wasserheizung |

| Kochen |

| Kraftstoff |

| Chemischer Rohstoff |

| Stromerzeugung |

| Sonstige Anwendungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Transport |

| Stromerzeugung |

| Sonstige Endverbraucherbranchen |

| Nach Quelle | Erdgasverarbeitung |

| Rohölraffinierung | |

| Erneuerbares Propan (Bio-Propan) | |

| Nach Anwendung | Raum- und Wasserheizung |

| Kochen | |

| Kraftstoff | |

| Chemischer Rohstoff | |

| Stromerzeugung | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Transport | |

| Stromerzeugung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Propanmarkt heute in Volumen?

Er erreichte 28,35 Millionen Tonnen im Jahr 2026 und ist auf dem Weg zu 36,28 Millionen Tonnen bis 2031, mit einem Wachstum von 5,06 % CAGR.

Welche Anwendung wächst am schnellsten?

Die Kraftstoffnutzung, unterstützt durch Umrüstungen von Schulbussen und Lieferflotten, wächst bis 2031 mit einer CAGR von 5,38 %.

Was treibt das Wachstum von erneuerbarem Propan an?

LCFS- und RFS-Gutschriften stützen eine CAGR von 9,95 % (2026–2031) für erneuerbare Versorgung trotz Prämienpreisen.

Wie ist die Wettbewerbslandschaft des Marktes?

Der Propanmarkt der Vereinigten Staaten ist fragmentiert. Strategische Leitfäden heben nun IoT-Tanktelemetrie hervor, betonen vertikale Integration und etablieren Partnerschaften für erneuerbares Propan.

Seite zuletzt aktualisiert am: