Wasserstoffgas-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 118.07 Millionen Tonnen |

| Marktvolumen (2031) | 141.25 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wasserstoffgas-Marktanalyse von Mordor Intelligence

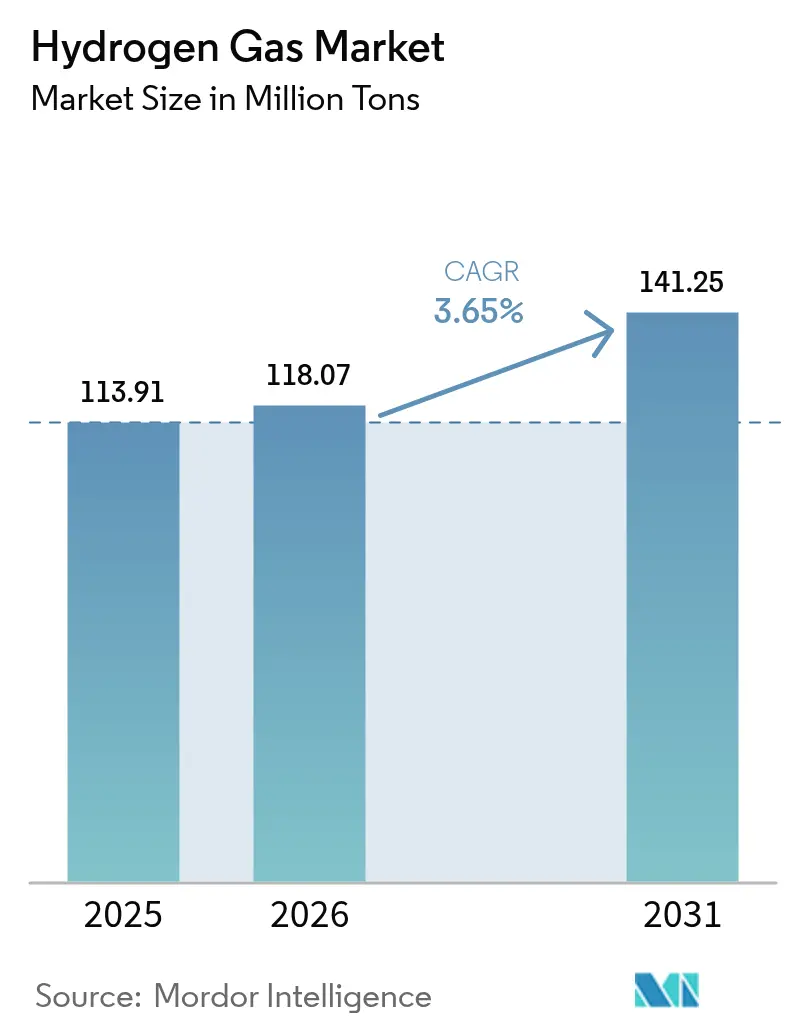

Die Wasserstoffgas-Marktgröße wurde im Jahr 2025 auf 113,91 Millionen Tonnen geschätzt und wird voraussichtlich von 118,07 Millionen Tonnen im Jahr 2026 auf 141,25 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 3,65 % während des Prognosezeitraums (2026–2031). Verschärfte Schwefelgrenzwerte, zunehmende Anreize für grünen Wasserstoff und die frühe kommerzielle Einführung von Brennstoffzellenfahrzeugen gestalten die Wettbewerbslandschaft neu, obwohl grauer Wasserstoff nach wie vor die installierte Kapazität dominiert. Pipeline-Netze, die Raffinerien und Düngemittelkomplexe versorgen, sichern die aktuellen Volumina, doch sinkende Elektrolyseurkosten erschließen dezentrale Produktion in der Nähe von Stahlwerken und Mobilitätsknotenpunkten. Asien-Pazifik hält den größten regionalen Anteil, doch der Nahe Osten und Afrika verzeichnen das höchste Wachstum, da exportorientierte Megaprojekte kostengünstige Solarenergie mit Entsalzung verbinden. Unterdessen gehen Brennstoffzellen-Lkw und -Busse über Pilotprojekte hinaus, unterstützt durch öffentliche Tankstellenkorridore und OEM-Produktionszusagen, die die langfristige Nachfragesichtbarkeit trotz Speicher- und Transportengpässen erhöhen.

Wichtigste Erkenntnisse des Berichts

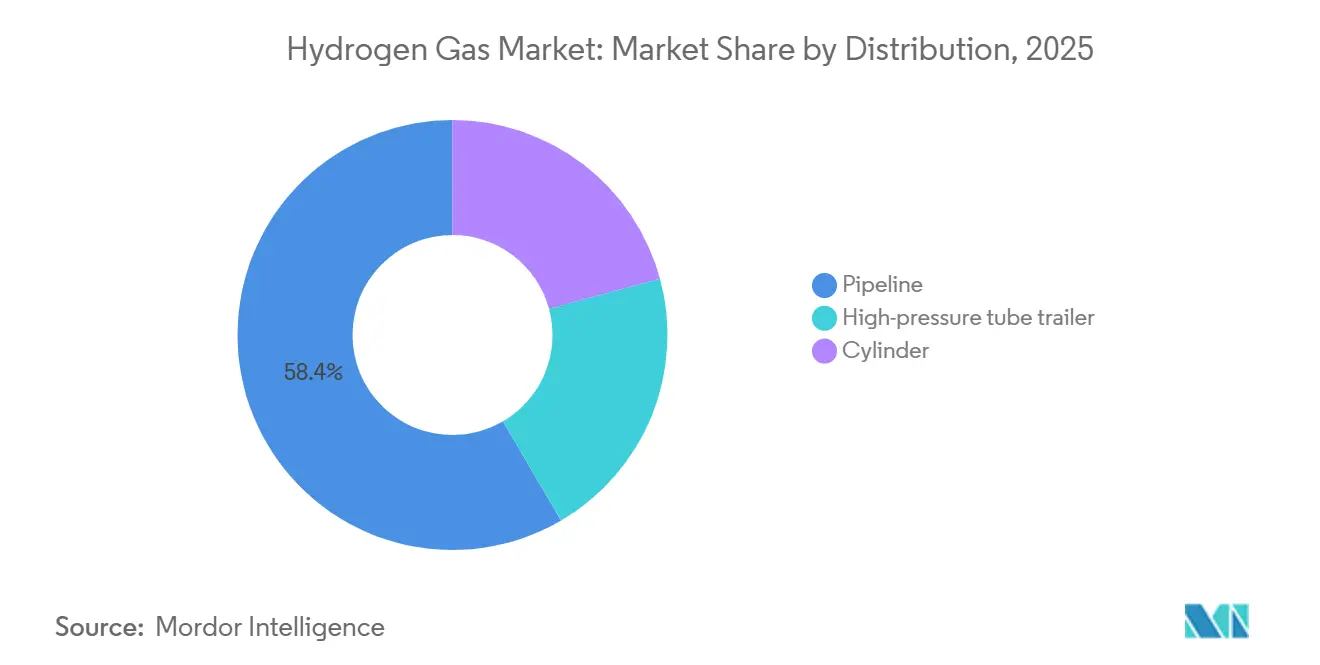

- Nach Verteilung hielt die Pipeline im Jahr 2025 einen Anteil von 58,42 % am Wasserstoffgas-Markt und wird voraussichtlich mit einem CAGR von 4,12 % während des Prognosezeitraums 2026–2031 wachsen.

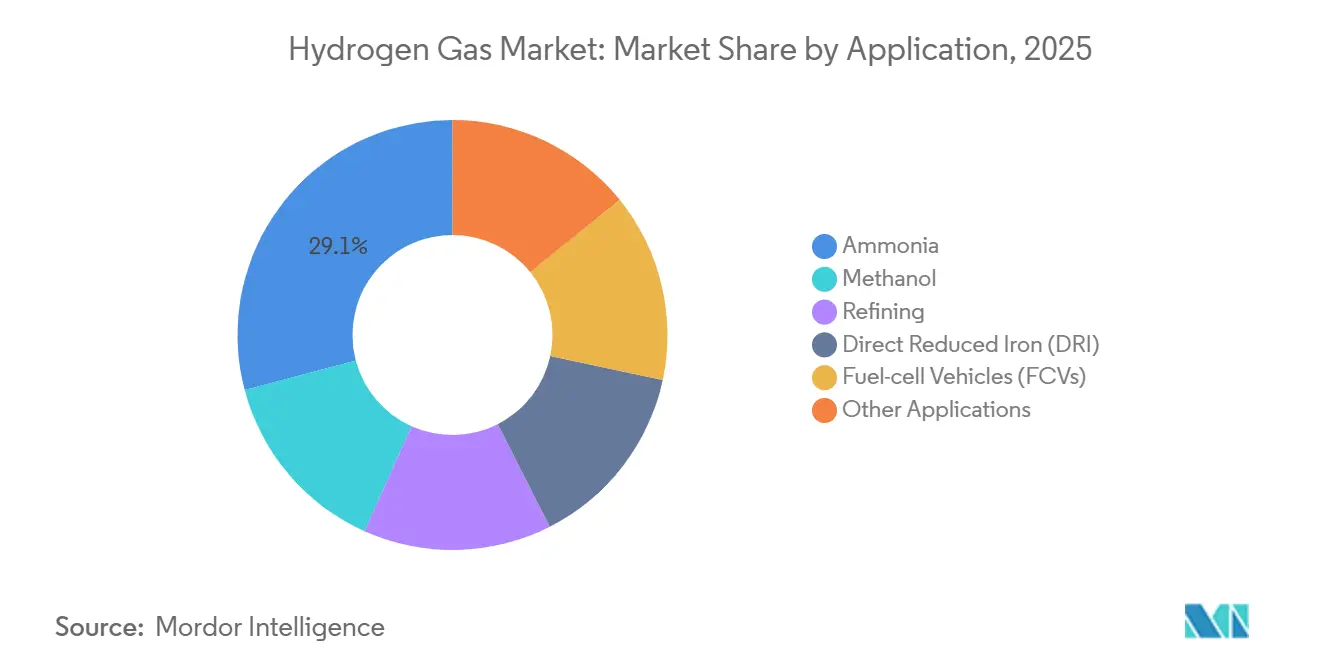

- Nach Anwendung entfiel auf Ammoniak im Jahr 2025 ein Anteil von 29,11 % an der Wasserstoffgas-Marktgröße, während Brennstoffzellenfahrzeuge mit dem höchsten CAGR von 4,42 % während des Prognosezeitraums 2026–2031 voranschreiten.

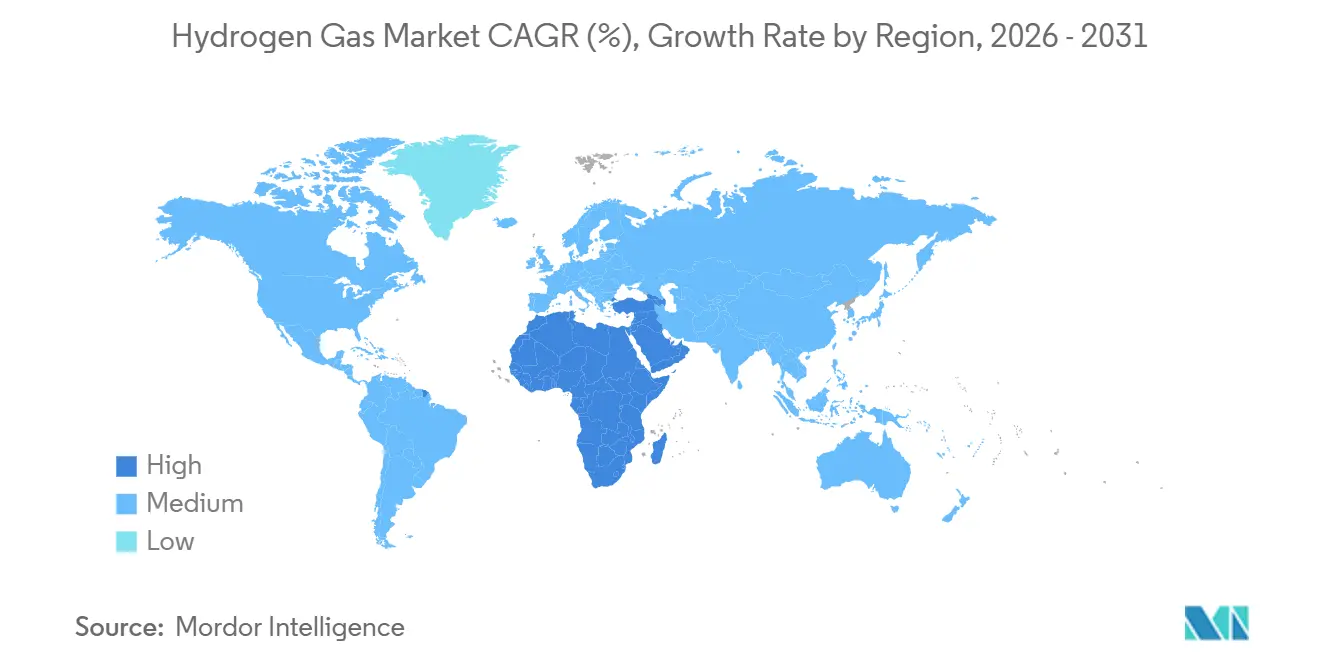

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 34,23 % an der Wasserstoffgas-Marktgröße; der Nahe Osten und Afrika verzeichnen mit 4,12 % den höchsten CAGR während des Prognosezeitraums 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wasserstoffgas-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Raffinerieentschwefelungsvorschriften | +0.80% | Global, konzentriert in Nordamerika, Europa, küstennahen Raffinerien im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für grünen Wasserstoff (H₂) | +1.20% | Nordamerika (IRA), Europa (Wasserstoffbank), Ostasien (nationale Subventionen) | Langfristig (≥4 Jahre) |

| Zunehmende Einführung von Brennstoffzellenfahrzeugen | +0.60% | Asien-Pazifik (China, Japan, Südkorea), Kalifornien, Deutschland | Langfristig (≥4 Jahre) |

| Beimischungsvorschriften für Wasserstoffgas ins Gasnetz | +0.50% | Europa (Deutschland, Vereinigtes Königreich, Niederlande), ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit von Strom-zu-Gas durch überschüssige erneuerbare Energien | +0.50% | Global, mit frühen Gewinnen in Deutschland, Kalifornien, Südaustralien, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Raffinerieentschwefelungsvorschriften

Die Kraftstoffvorschriften der Internationalen Seeschifffahrtsorganisation und die US-amerikanischen Tier-3-Benzinnormen erhöhen den Wasserstoffbedarf der Hydrotreater um 5–8 % für jeden inkrementellen Schwefelschnitt[1]Internationale Seeschifffahrtsorganisation, "Globale Schwefelobergrenze 2020," imo.org. Raffinerien an der Golfküste, in Rotterdam und Singapur erweitern daher werkseigene Dampf-Methan-Reformer, die an dedizierte Pipelines angeschlossen sind, und sichern sich mehrjährige Handelsverträge. Raffinerien in Schwellenmärkten, die noch Rohranhängergas kaufen, zahlen auf Lieferbasis USD 0,50–0,80 mehr pro kg. Die ISO-14001-Berichterstattung erfordert nun die Offenlegung der Kohlenstoffintensität von Wasserstoff, was Spotankäufe in Richtung emissionsärmerer Versorgung lenkt. Compliance-Fristen bis 2026 sichern die Basisnachfrage, auch wenn Elektrolyseur-Nachrüstungen in Regionen mit CO₂-Bepreisung die Parität annähern.

Staatliche Anreize für grünen Wasserstoff (H₂)

Abschnitt 45V des US-amerikanischen Inflation Reduction Act bietet bis zu USD 3 pro kg für Wasserstoff unter 0,45 kg CO₂-Äquivalent und stimuliert gemeinsam angesiedelte Elektrolyseure mit erneuerbarer Energie[2]US-Finanzministerium, "Leitfaden zur Steuergutschrift gemäß Abschnitt 45V," treasury.gov. Europas Wasserstoffbank vergab 2024 Differenzverträge im Wert von EUR 720 Millionen, um die Kostenlücke gegenüber grauem Wasserstoff zu schließen, doch die versteigerten Volumina bleiben ein Bruchteil des jährlichen Importziels von 10 Mt bis 2030. Japan, China und Südkorea gewähren Kaufsubventionen und Einspeisevergütungen, die Bestellungen für Stacks im Megawatt-Bereich unterstützen und chinesische Alkali-Elektrolyseurpreise laut Herstellerangaben unter USD 200 pro kW treiben. Diese gestaffelten Anreize bringen den Wasserstoffgas-Markt der Wettbewerbsfähigkeit in den Bereichen Mobilität, Stahl und Düngemittel näher.

Zunehmende Einführung von Brennstoffzellenfahrzeugen

Hyundai lieferte in den Jahren 2024–2025 mehr als 1.800 Xcient-Brennstoffzellen-Lkw an europäische Spediteure und akkumulierte dabei über 8 Millionen km mit einer Verfügbarkeit von 95 % auf Alpenrouten. Toyota steigerte die Mirai-Produktion auf 12.000 Einheiten pro Jahr und kofinanzierte 50 US-amerikanische Tankstellen, die 700-bar-Gas in unter fünf Minuten abgeben. China eröffnete 2025 428 neue Tankstellen und brachte die nationale Gesamtzahl auf 1.104, was kommunale Beschaffungsquoten für Busse und Reinigungsfahrzeuge unterstützt. Die Investitionskosten für Tankstellen von rund USD 2–3 Millionen für eine Kapazität von 40 Fahrzeugen pro Tag bleiben der wichtigste Engpass, doch Ankerflotten verbessern die Auslastungswirtschaftlichkeit. Da Europa bis 2030 1.200 Tankstellen anstrebt, gewinnt der Wasserstoffgas-Markt eine glaubwürdige Mobilitätsnachfrageplattform.

Beimischungsvorschriften für Wasserstoffgas ins Gasnetz

Deutschland genehmigte ab 2024 20-prozentige Wasserstoffbeimischungen in ausgewählten Übertragungsschleifen, wodurch neue Pipeline-Investitionskosten vermieden, aber Brennerumrüstungen in Industriekesseln erforderlich werden. Das britische Wasserstoffdorf Redcar wird bis Ende 2025 2.000 Haushalte auf 100 % Wasserstoff umstellen und dabei den Austausch von Haushaltsgeräten sowie die Sanierung von Gusseisenleitungen testen. Kommunaler Widerstand in den Niederlanden stoppte ein ähnliches Pilotprojekt und verdeutlicht die Risiken der gesellschaftlichen Akzeptanz, selbst wenn technische Normen wie ASME B31.12 erfüllt sind. Die Einspeisung an Verteilungsknoten über Rohranhänger eignet sich für verstreute Nachfragegruppen oft besser als Fernleitungen. Erfolgreiche Pilotprojekte könnten bis zum Ende des Jahrzehnts erhebliche dezentrale Volumina im Wasserstoffgas-Markt erschließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Teure Speicher- und Transportlogistik | -0.90% | Global, besonders ausgeprägt in Regionen ohne Pipeline-Infrastruktur (Südamerika, Afrika südlich der Sahara) | Kurzfristig (≤2 Jahre) |

| Kommunaler Widerstand gegen neue Wasserstoff-Pipelines | -0.40% | Nordamerika (Golfküste), Europa (Niederlande, Deutschland), lokal in städtischen Randgebieten | Mittelfristig (2–4 Jahre) |

| Wasserknappheit in ariden Regionen | -0.30% | Naher Osten und Nordafrika, mit Abhilfemaßnahmen durch Entsalzung in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Oman | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Teure Speicher- und Transportlogistik

Druckspeicherung bei 350 bar erreicht ein Zehntel der Energiedichte von Diesel, sodass Rohranhänger-Flotten auf Routen über 300 km Lieferaufschläge von mehr als USD 2 pro kg verursachen. Die Verflüssigung verbraucht 25–35 % des unteren Heizwerts von Wasserstoff und erfordert Kryotanks, die etwa USD 1.000 pro kg täglichem Durchsatz kosten. Flüssigorganische Träger reduzieren Verdampfungsverluste, leiden jedoch unter 40-prozentigen Rundtripeffizienzverlusten und teuren Dehydrierungskatalysatoren. Neue wasserstofftaugliche Pipelines kosten USD 3–5 Millionen pro km vor Wegerechten, was Ausbauten in Südamerika und Afrika südlich der Sahara einschränkt, wo Greenfield-Projekte Produktions- und Verteilungsinvestitionen bündeln müssen. Diese Kosten belasten die kurzfristige Wirtschaftlichkeit der Wasserstoffgas-Branche.

Kommunaler Widerstand gegen neue Wasserstoff-Pipelines

Ein 1.200 km langer Wasserstoffkorridor von der Golfküste in den Mittleren Westen sah sich Einwänden von Grundstückseigentümern gegenüber, die eine 180 km lange Umleitung und USD 340 Millionen an Ausgleichsausgaben erzwangen. Das niederländische HyNetwork-Backbone stieß auf kommunale Forderungen nach Drittpartei-Risikoprüfungen, was endgültige Investitionsentscheidungen um 18 Monate verzögerte. Deutschlands Umrüstung von Erdgasleitungen schreitet aufgrund bestehender Leitungsrechte schneller voran, doch Umweltgruppen fechten Genehmigungen wegen Grundwasserleckagerisiken an. Da es keine bundesweiten wasserstoffspezifischen Integritätsvorschriften gibt, navigieren US-amerikanische Entwickler durch ein Flickenteppich von Landesvorschriften, was die Versicherungsprämien 15–25 % über die Analogwerte für Erdgas treibt. Verzögerungen bei der gesellschaftlichen Akzeptanz bremsen das Tempo des Infrastrukturausbaus im Wasserstoffgas-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verteilung: Pipeline-Dominanz verankert durch Raffinerienähe

Pipeline-Netze versorgten 2025 58,42 % der Wasserstoffgas-Marktgröße und werden voraussichtlich mit einem CAGR von 4,12 % während des Prognosezeitraums (2026–2031) wachsen, da Raffinerien und Ammoniakwerke ununterbrochene Durchflüsse benötigen. Rohranhänger bleiben für industrielle Nutzer mit 50–500 kg pro Tag ohne Anschlussleitungen unverzichtbar, während Zylinderpackungen in Labors und Telekommunikations-Notstromsystemen schrumpfen, die auf Kartuschenformate umsteigen. Aufkommende Exportpipelines stärken das künftige Wachstum: Saudi-Arabiens 1.500 km lange NEOM-Leitung nach Aqaba wird grünen Ammoniakexport speisen, und Europa plant die Umwidmung von 11.600 km Gastransportleitungen, was die Baukosten gegenüber Neubauten um 60 % senkt. Der Nahe Osten und Afrika führen bei Pipeline-Erweiterungen und unterstützen Gigawatt-Elektrolyseure, die auf Lieferkosten von USD 1,50–2,00 pro kg bis 2030 abzielen.

Die Wirtschaftlichkeit von Rohranhängern verbessert sich dort, wo die Nachfrage fragmentiert ist; ein 300-bar-Fahrzeug mit 1.000 kg Kapazität kann sechs Kunden innerhalb von 200 km bedienen und reduziert Leerfahrten durch fortschrittliche Routenoptimierung um 20–30 %. Zylinderpackungen sind weiterhin attraktiv für saisonale Floatglas- und Spezialschweißbetriebe, doch fünfjährige hydrostatische Tests gemäß ISO 11114 erhöhen die Lebenszykluskosten. Im Wasserstoffgas-Markt balancieren Verteilungsportfolios daher hochvolumige Pipelines mit flexibler Straßenlogistik, bis regionale Nachfragegruppen neuen Stahl rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendung: Ammoniaks Rohstoffbindung gegenüber dem Wachstumspotenzial der Mobilität

Die Ammoniaksynthese absorbierte 29,11 % des Volumens von 2025 und hält den größten Wasserstoffgas-Marktanteil, da Haber-Bosch-Reaktoren kontinuierliche Wasserstoffzuführungen bei 150–300 bar erfordern. Raffinerien folgten dicht dahinter, da Hydrocrackeranlagen Schwefel abbauen, um IMO-2020- und Euro-6-Kraftstoffvorschriften zu erfüllen, doch die langfristige Erosion der Benzinnachfrage begrenzt das inkrementelle Wachstum. Methanolwerke schwenken auf grünes Methanol als Schiffskraftstoff um; Bestellungen für 24 methanolbereite Containerschiffe signalisieren neue nachgelagerte Nachfrage. Direktreduktionseisen-Pilotprojekte, wie HYBRITs 1,2-Mt-Produktion im Jahr 2025, veranschaulichen das Dekarbonisierungspotenzial der Stahlindustrie, sobald die Elektrolyseurkosten sinken.

Brennstoffzellenfahrzeuge werden voraussichtlich den höchsten CAGR von 4,42 % während des Prognosezeitraums (2026–2031) verzeichnen, obwohl 2025 nur 1,5 Mt Wasserstoff eingesetzt wurden, da der Ausbau von Tankstellen Nischen im Schwerlasttransport erschließt, wo Batterien bei Betriebszyklus und Betankungszeit an Grenzen stoßen. Nikola lieferte in den Jahren 2024–2025 247 Wasserstoff-Lkw aus, und Daimler Trucks GenH2-Prototyp absolvierte eine 1.000-km-Fahrt mit einer 80-kg-Füllung. Ergänzende Anwendungen – Glasglühen, Siliziumätzen und Speiseölverarbeitung – wachsen mit dem industriellen BIP und bieten eine stetige Nachfrage. Grüne Ammoniakexportkomplexe in Saudi-Arabien und Australien werden bis 2028 jeweils 600.000–800.000 t Wasserstoff pro Jahr benötigen – Volumina, die die heutige nordamerikanische Mobilitätsnachfrage übersteigen. Die Anwendungsdiversifizierung schützt den Wasserstoffgas-Markt daher vor Volatilität in einzelnen Sektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 34,23 % am Wasserstoffgas-Markt, angetrieben durch Chinas 1.104 Tankstellen, Japans Ammoniakimportpläne und Südkoreas Verbrauchsziel von 6,2 Mt bis 2040. Chinesische Provinzförderungen für Elektrolyseure ab 10 MW senkten die Kosten für Alkali-Stacks auf unter USD 200 pro kW – die Hälfte des europäischen Durchschnitts – und positionieren chinesische Anbieter für den Export. Indiens Nationale Wasserstoffmission verpflichtet INR 197 Milliarden (USD 2,4 Milliarden) zur Produktion von 5 Mt bis 2030, mit Schwerpunkt auf den Korridoren Gujarat und Odisha mit Solartarifen unter INR 2 pro kWh. ASEAN-Pilotprojekte in Thailand, Singapur und Malaysia testen Netzbeimischung und Ammoniak-Mitverbrennung in Kohlekraftwerken, während auf CO₂-Preisklarheit gewartet wird.

Der Nahe Osten und Afrika werden voraussichtlich den höchsten CAGR von 4,12 % während des Prognosezeitraums (2026–2031) verzeichnen. Projekte in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Oman und Ägypten kombinieren Solarenergie mit 30–40 % Kapazitätsfaktor mit Entsalzung und erreichen prognostizierte Kosten von USD 1,50–2,00 pro kg bis 2030. Das NEOM-Vorhaben wird ab Ende 2026 täglich 650 t Wasserstoff als Ammoniak verschiffen, während Südafrikas Boegoebaai ab 2028 auf 400.000 t grünen Ammoniak abzielt, trotz Entsalzungszusatzkosten von USD 0,30–0,50 pro kg.

In Nordamerika finanzierte das US-amerikanische Energieministerium sieben regionale Knotenpunkte, die jeweils 50.000–100.000 t jährlich für Raffinierung, Düngemittel und Transport produzieren. Kanada verfolgt blauen Wasserstoff mit Kohlenstoffabscheidung in Alberta und grünen Wasserstoff über Wasserkraft in Quebec und strebt EU-Exporte an, sobald die CO₂-Grenzausgleichsabgaben finalisiert sind. Europa widmet bestehende Gasnetze um; Deutschland erlaubt 20-prozentige Beimischungen in ausgewählten Segmenten, das Vereinigte Königreich plant ein 100-prozentiges Wasserstoffdorf, und Frankreich unterstützt einen 200-MW-Elektrolyseur in Dünkirchen, der ArcelorMittals DRI-Pilotanlage versorgt. Südamerikas Ambitionen konzentrieren sich auf Chiles windreiche Magallanes-Region und Brasiliens Hafen Pecém, obwohl Netzanschlussverzögerungen mehrere endgültige Entscheidungen auf 2026 verschieben. Insgesamt untermauern diversifizierte regionale Pipelines, Knotenprogramme und Exportprojekte die globale Expansion des Wasserstoffgas-Markts.

Wettbewerbslandschaft

Der Wasserstoffgas-Markt ist mäßig konsolidiert. Chinesische Stack-Hersteller wie LONGi und Sungrow nutzen ihre skalierte Photovoltaik-Fertigung, um Alkali-Elektrolyseure zu USD 180–220 pro kW zu verkaufen, und erzeugen damit Preisdruck auf westliche PEM-Anbieter, obwohl geringere Effizienz und Haltbarkeit die sofortige Nutzung im Versorgungsmaßstab einschränken. Die Wettbewerbsintensität im Wasserstoffgas-Markt resultiert aus Kostensenkungsrennen bei Elektrolyseuren, Lock-in-Effekten von Pipeline-Konzessionen und Premiumsegment-Differenzierung durch Lebenszyklusemissions-Tracking.

Führende Unternehmen der Wasserstoffgas-Branche

Air Liquide

Linde plc

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Waaree Clean Energy Solutions, ein indisches Unternehmen für erneuerbare Energien, gab Pläne bekannt, eine 2,5-MW-Elektrolyseuranlage in Uttar Pradesh zu bauen, zu betreiben und zu verwalten. Diese Anlage soll 4,1 Millionen Nm³ grünen Wasserstoff und 2 Millionen Nm³ grünen Sauerstoff für einen regionalen Lieferanten erzeugen.

- August 2025: Die Torrent Group eröffnete Indiens zweite Grüne-Wasserstoff-Anlage in Gorakhpur, Uttar Pradesh, Indien. Die Anlage soll jährlich 72 Tonnen grünen Wasserstoff produzieren, der in Konzentrationen von bis zu 2 % in Erdgaspipelines eingespeist wird.

Umfang des globalen Wasserstoffgas-Marktberichts

Wasserstoffgas ist ein sauber verbrennendes und effizientes Brenngas, das in Raffinierungsprozessen und bei der Herstellung vieler Chemikalien wie Ammoniak und Methanol eingesetzt wird. Wasserstoffgas wird durch Dampf-Methan-Reformierung, Kohlevergasung und Wasserelektrolyse erzeugt.

Der Wasserstoffgas-Markt ist nach Verteilung, Anwendung und Geografie segmentiert. Nach Verteilung ist der Markt in Pipelines, Hochdruck-Rohranhänger und Zylinder unterteilt. Nach Anwendung ist der Markt in Ammoniak, Methanol, Raffinierung, Direktreduktionseisen (DRI), Brennstoffzellenfahrzeuge (FCV) und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Wasserstoffgas-Markt in 16 Ländern der wichtigsten Regionen. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Volumens (Tonnen) bereitgestellt.

| Pipeline |

| Hochdruck-Rohranhänger |

| Zylinder |

| Ammoniak |

| Methanol |

| Raffinierung |

| Direktreduktionseisen (DRI) |

| Brennstoffzellenfahrzeuge (FCVs) |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Verteilung | Pipeline | |

| Hochdruck-Rohranhänger | ||

| Zylinder | ||

| Nach Anwendung | Ammoniak | |

| Methanol | ||

| Raffinierung | ||

| Direktreduktionseisen (DRI) | ||

| Brennstoffzellenfahrzeuge (FCVs) | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Wasserstoff bis 2031 sein?

Die Wasserstoffgas-Marktgröße wird bis 2031 voraussichtlich 141,25 Millionen Tonnen erreichen und ab 2026 mit einem CAGR von 3,65 % wachsen.

Welche Anwendung verbraucht heute den meisten Wasserstoff?

Die Ammoniaksynthese führt mit einem Anteil von 29,11 % am Volumen von 2025 dank kontinuierlich betriebener Haber-Bosch-Anlagen.

Welche Region wird in den nächsten fünf Jahren am schnellsten wachsen?

Der Nahe Osten und Afrika verzeichnen bis 2031 den höchsten CAGR von 4,12 %, da exportorientierte Grüne-Wasserstoff-Megaprojekte in Betrieb gehen.

Warum dominieren Pipelines die Wasserstoffverteilung?

Raffinerien und Düngemittelkomplexe konzentrieren sich in der Nähe der Dampf-Methan-Reformer-Produktion und schätzen die ununterbrochene Pipelineversorgung, was Pipelines 2025 einen Anteil von 58,42 % sichert.

Was ist das wichtigste Kostenhemmnis bei der Wasserstoffadoption?

Speicherung und Transport addieren bis zu USD 2 pro kg für die Straßenlieferung und verbrauchen 25–35 % der Energie bei der Verflüssigung, was die kurzfristige Wirtschaftlichkeit verlangsamt.

Seite zuletzt aktualisiert am: