Niobium Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 83.19 Kilotonn |

| Marktvolumen (2031) | 103.18 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

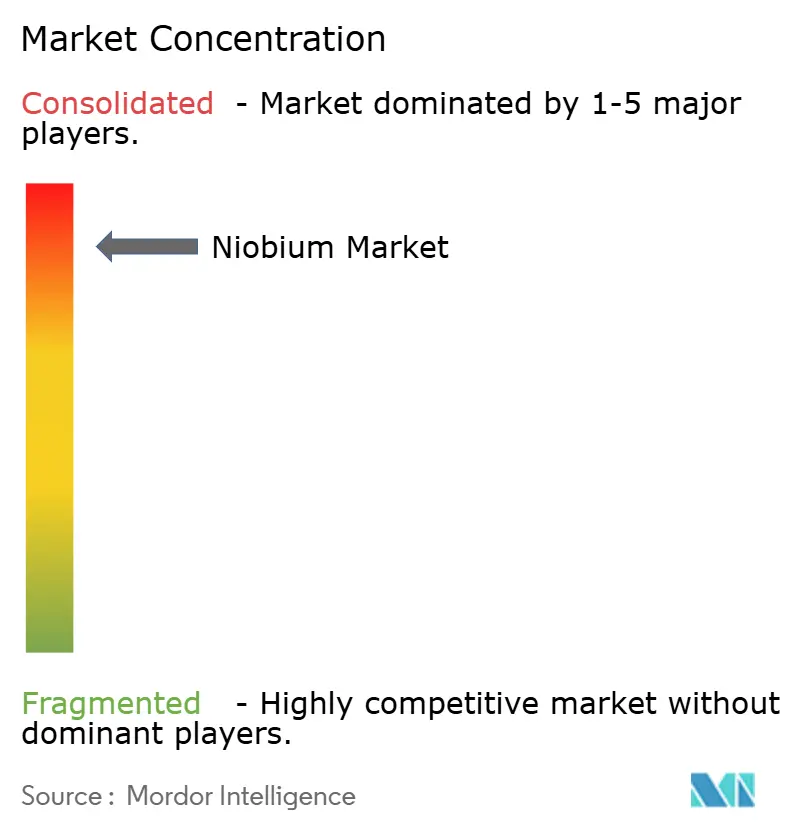

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niobium Marktanalyse von Mordor Intelligence

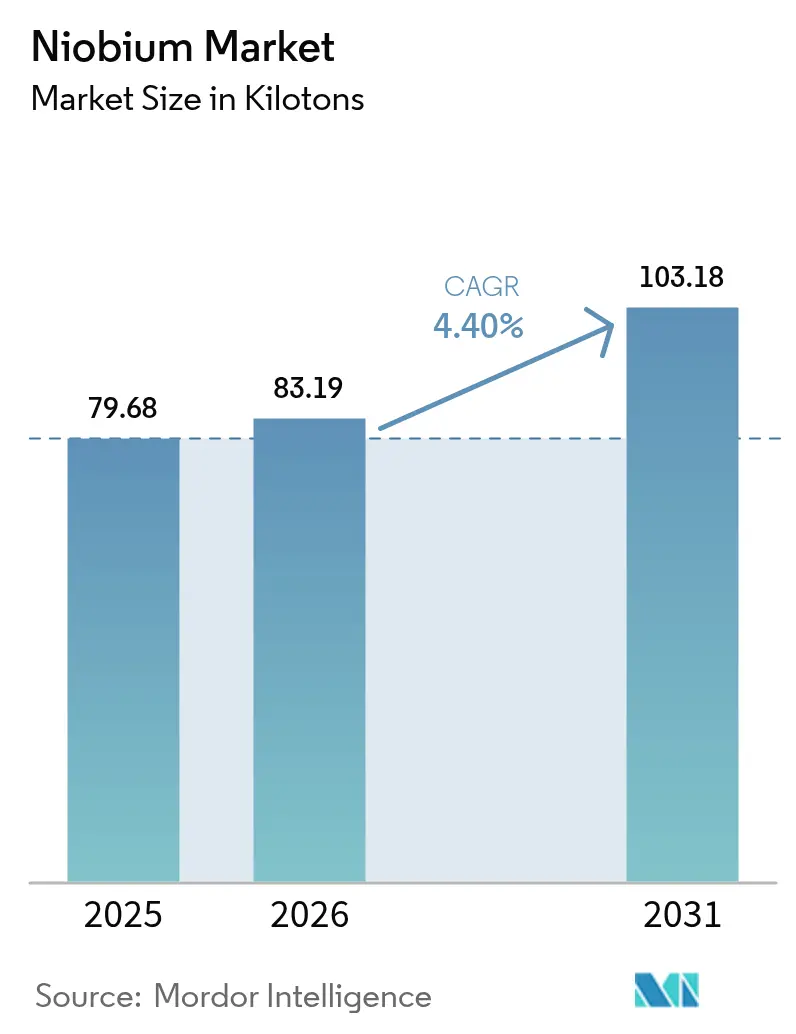

Die Niobium Marktgröße wird voraussichtlich von 79,68 Kilotonnen im Jahr 2025 auf 83,19 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 4,4 % im Zeitraum 2026–2031 einen Wert von 103,18 Kilotonnen erreichen. Die anhaltende Nachfrage nach hochfestem Niedriglegierungsstahl (HSLA) im Bauwesen und in der Automobilfertigung bildet das Fundament dieser Expansion, da Mikrozusätze des Elements die Zugfestigkeit um bis zu 30 % steigern und dabei die Schweißbarkeit erhalten. Die Preisstabilität zwischen 45 und 50 USD pro Kilogramm, die durch eine konzentrierte Versorgungsbasis unter Führung Brasiliens aufrechterhalten wird, fördert langfristige Abnahmeverträge, die das Beschaffungsrisiko für große Infrastrukturprojekte senken. Das wachsende Interesse an niobiumdotierten Batterianoden, quantengradig-Supraleitern und wasserstofffähigen Pipelinestählen verbreitert die Endmarktdiversifizierung und schützt den Niobium Markt vor potenziellen Verlangsamungen im Stahlzyklus. Bemühungen zur angebotsseitigen Diversifizierung in Kanada und den Vereinigten Staaten zielen darauf ab, das geopolitische Risiko, das mit der Dominanz Brasiliens verbunden ist, zu mindern und die nationalen Strategien für kritische Mineralien zu stärken.

Wichtigste Erkenntnisse des Berichts

- Nach Vorkommen erfassten Karbonatite im Jahr 2025 einen Anteil von 95,85 % und bleiben mit einer CAGR von 4,43 % bis 2031 die am schnellsten wachsende Lagerstättenklasse im Niobium Markt.

- Nach Typ beherrschte Ferroniobium im Jahr 2025 einen Anteil von 92,75 %; Niobiumoxid ist für die stärkste CAGR von 4,46 % bis 2031 innerhalb des Niobium Marktes positioniert.

- Nach Anwendung entfiel im Jahr 2025 auf Stahl ein Anteil von 92,05 % am Niobium Markt und dieser wächst mit einer CAGR von 4,45 % bis 2031.

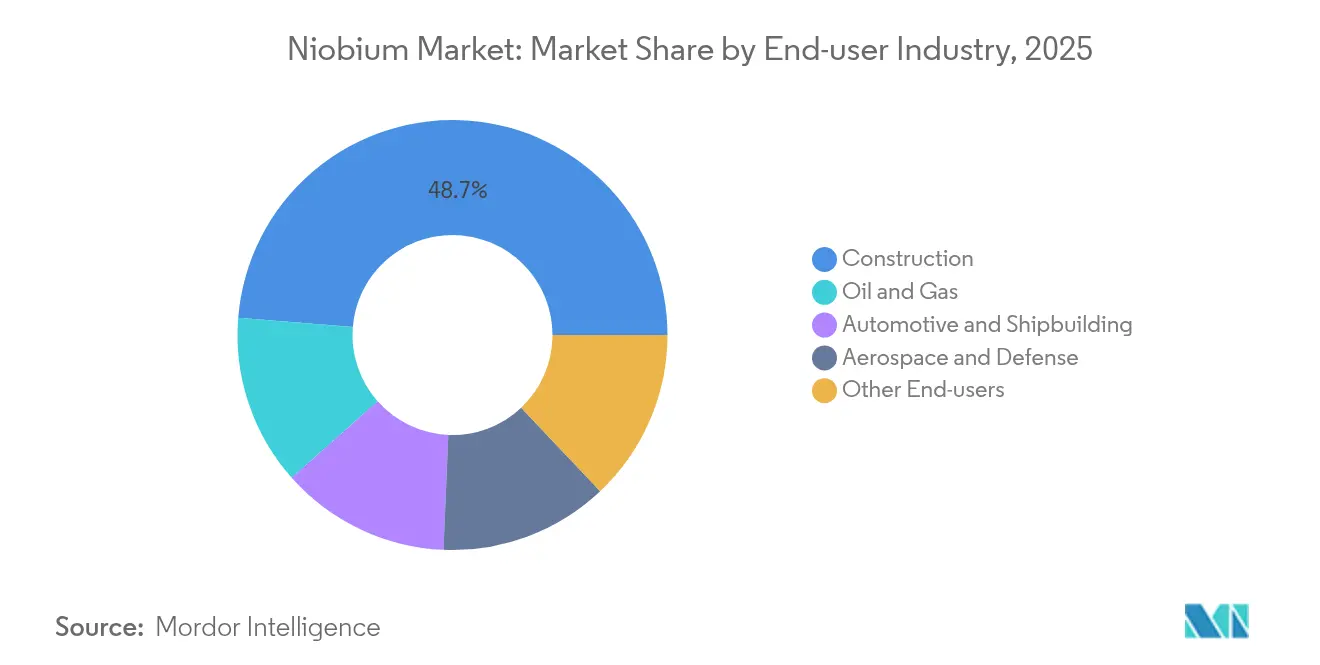

- Nach Endverbraucherbranche führte das Bauwesen mit einem Umsatzanteil von 48,72 % im Jahr 2025 und weist die höchste prognostizierte CAGR von 4,61 % bis 2031 auf.

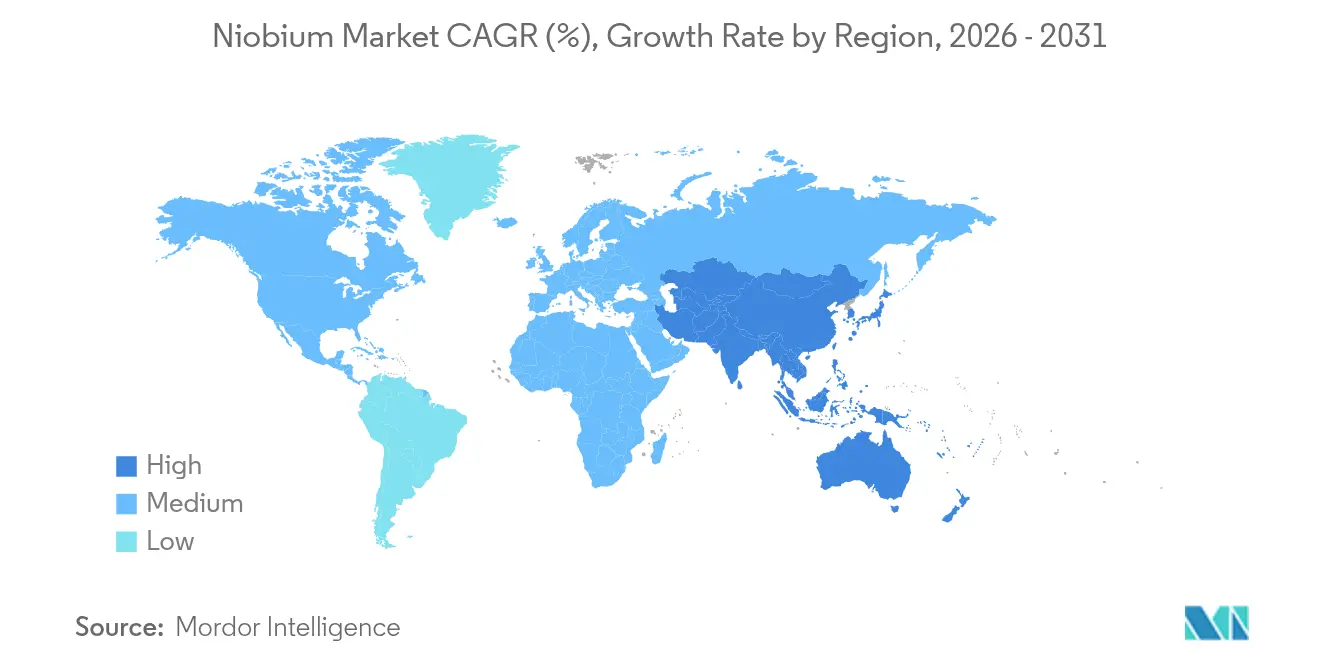

- Nach Geografie dominierte Asien-Pazifik den Niobium Markt mit einem Anteil von 60,10 % im Jahr 2025 und wächst mit einer CAGR von 4,71 %, was alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Niobium Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von HSLA-Stahl im Bauwesen | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichtbaubestrebungen in der Automobil- und Schiffbauindustrie | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pipelineausbau für Wasserstoff- und LNG-Übertragung | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Hochskalierung niobiumdotierter Lithium-Ionen-Batterien | +0.7% | Asien-Pazifik; global expandierend | Langfristig (≥ 4 Jahre) |

| Additiv gefertigte Nb-Legierungen für die Luft- und Raumfahrt | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von HSLA-Stahl im Bauwesen

Überarbeitungen der Bauvorschriften schreiben nun höhere Festigkeits-zu-Gewichts-Verhältnisse für seismische Widerstandsfähigkeit vor, und HSLA-Stähle mit einem Niobiumgehalt von 0,02–0,05 % erzielen gegenüber konventionellen Güten Festigkeitssteigerungen von 20–30 %, während die erforderlichen Tonnagemengen sinken. Chinas seismische Normen von 2024 nennen explizit niobiummikrolegierte Stähle für Hochhausprojekte, und ähnliche Aktualisierungen befinden sich in Indonesien und Mexiko in der Prüfung. Da die Materialkosten-Aufschläge bei 5–8 % verbleiben, jedoch die Stahlbauvolumen um bis zu 20 % sinken, integrieren Ingenieurbüros Niobium-Spezifikationen in langfristige Infrastrukturpläne. Da neue Urbanisierungswellen in Asien und Afrika an Fahrt gewinnen, macht die Baunachfrage mehr als 49 % des gesamten Niobiumverbrauchs aus und stärkt eine stabile Basis für den Niobium Markt. Der regulatorische Schwung macht die HSLA-Verbreitung im Zeithorizont eines Jahrzehnts praktisch unumkehrbar.

Leichtbaubestrebungen in der Automobil- und Schiffbauindustrie

Strengere Kraftstoffeffizienzziele und maritime Emissionsgrenzwerte fördern aggressive Massenreduzierungsstrategien. Hochfeste Stähle mit Niobiumzusatz finden sich mittlerweile in mehr als 60 % der Fahrzeuge im Premium-Segment und wandern in Massenmarktplattformen ein, da OEM das Crashverhalten mit den gewichtsbedingten Nachteilen von Batterien abwägen. Im Schiffbau erfüllen kryogenische HSLA-Bleche mit Niobiumzusatz die Anforderungen an die Bruchzähigkeit von LNG-Trägern bei −162 °C und unterstützen die Flottenreuerung in Südkorea und Katar. Nutzfahrzeug- und Güterwaggonhersteller tendieren ebenfalls zu niobiumverstärkten Träger- und Fahrgestellkomponenten, die die Nutzlasteffizient ohne wesentliche konstruktive Umgestaltungen verbessern. Der branchenübergreifende Verbreitungszyklus positioniert den Niobium Markt für multi-industrielle Synergien anstelle einer Abhängigkeit von einem einzelnen Sektor.

Pipelineausbau für Wasserstoff- und LNG-Übertragung

Entstehende Wasserstoff-Wertschöpfungsketten benötigen Leitungsrohrgüten, die Wasserstoffversprödung bei Drücken über 100 bar standhalten. API-X70-Stähle, die mit Niobium mikrolegiert sind, weisen überlegene Rissstoppeigenschaften auf, was Pipelinebetreibern in Deutschland und Texas ermöglicht, Nb-haltige Chemien für Pilotnetze vorzuschreiben. Parallele LNG-Infrastruktur erfordert Bandstähle, die bei kryogenen Temperaturen duktil bleiben, eine weitere Nische, in der Niobium bei der Kornverfeinerung hilft. Da die Kapitalinvestitionen in Wasserstoffprojekte bis 2030 200 Milliarden USD übersteigen werden, beinhalten Abnahmeverträge zunehmend Materialnormen, die inkrementelle Niobium-Nachfrage über jahrzehntelange Pipelinekonzessionen sichern und so den Niobium Markt stärken.

Hochskalierung niobiumdotierter Lithium-Ionen-Batterien

Anodenformulierungen auf Basis von Niobium-Titanoxid (NTO) erreichen 80 % Ladung in 10 Minuten und überschreiten 10.000 Zyklen, was die Betriebszeitkönnen von Flottenoperatoren anspricht. CBMMs Erweiterung im Wert von 80 Millionen USD wird die Niobiumoxidkapazität bis 2030 auf 40.000 t steigern, genug um jährlich rund 180.000 Schwerlast-Batteriepacks zu versorgen. Frühe Einsätze im Bergbautransport, bei Hafenzustellfahrzeugen und Pendlerschienenfahrzeugen belegen die Feldleistung unter rauen Betriebszyklen. Da die Sicherheitsprofile konventionelle Graphit-basierte Zellen übertreffen, wenden Versicherungsanbieter niedrigere Risikoprämien an, was die Flottenumstellungsökonomie beschleunigt. Netzwerkspeicherentwickler erproben nun NTO-Chemien für Frequenzregelsysteme, die täglich mehrfach zykliert werden, und erweitern so den Niobium Markt über die Mobilität hinaus.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angebotskonzentration in Brasilien und Preissetzungsmacht | −0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Gesundheits- und Umweltbedenken bei Akutexposition | −0.5% | Brasilien, Kanada, aufstrebende Produzenten | Mittelfristig (2–4 Jahre) |

| ESG-Rückverfolgungskonformitätskosten | −0.3% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Umweltbedenken bei Akutexposition

Niobiumerze koexistieren häufig mit Thorium und Uran, was eine strenge radiologische Überwachung beim Bergbau erforderlich macht. Die Regulierungsbehörden in Brasilien verlangen nun Grundwasser-Basisdaten und isotopische Kartierungen vor Lizenzerneuerungen, was die Konformitätskosten um 15–25 % erhöht[1]Gesundheitsratsekretariat, „Gesundheitsbasierte Neubewertung der administrativen beruflichen Expositionsgrenzwerte für Tantal”, Gesundheitsrat der Niederlande, gezondheidsraad.nl. Debatten um indigene Territorien verzögern ferner die Genehmigungen für Greenfield-Projekte, und ähnliche Herausforderungen bei der Einbeziehung der Gemeinschaft bestehen in Kanadas Ring-of-Fire-Region. Obwohl keine Fälle chronischer Toxizität bei industriellen Expositionsniveaus dokumentiert wurden, können Risiken der öffentlichen Wahrnehmung Investitionsentscheidungen beeinflussen und die angebotsseitige Agilität dämpfen.

ESG-Rückverfolgungskonformitätskosten

Die EU-Batterieverordnung und US-amerikanische Gesetze zu kritischen Mineralien erfordern eine vollständige Herkunftsdokumentation von der Mine bis zur Recyclinganlage. Blockchain-basierte Lösungen kosten 3–5 % des Warenwerts und drücken die Margen von Juniorproduzenten und kleinen Legierungsverarbeitern. OEM in der Automobil- und Elektronikindustrie leiten verbindliche Prüfungsanforderungen zunehmend durch die Lieferkettenstruktur weiter und konsolidieren die Nachfrage bei Lieferanten, die Verifizierungsstandards erfüllen können. Obwohl die Initiativen die Reputationsresilienz stärken, erhöhen sie vorübergehend die Betriebskosten und verlängern die Beschaffungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vorkommen: Karbonatite sichern globale Dominanz

Karbonatitvorkommen hielten 95,85 % des globalen Angebots von 2025 und sollen bis 2031 mit einer CAGR von 4,43 % expandieren, was die Wachstumstrajektorie der Niobium Marktgröße untermauert. Die Araxá-Mine in Brasilien veranschaulicht niedrige Abraumverhältnisse und grobkörnigen Pyrochlor, der die Aufbereitung vereinfacht und Ferroniobium zu wettbewerbsfähigen Betriebskosten liefert.

Die Explorationsausgaben zielen nun auf verdeckte Karbonatite in Grönland und Tansania ab; jedoch nähert sich keine Entdeckung dem Maßstab von Araxá, was die bestehende Angebotskonzentration verstärkt. Vorhersehbare Mineralogie und jahrzehntelanges metallurgisches Know-how führen zu einem stetigen Durchsatz, verankern langfristige Lieferverträge und stärken die Preisstabilität des Niobium Marktes. Strategische Lagerhaltungsunternehmen in Japan und Deutschland bevorzugen weiterhin Karbonatit-Rohstoffe aufgrund konsistenter Verunreinigungsprofile, die die Qualitätskontrolle in Legierungswerkstätten vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Ferroniobium behält die Vorrangstellung bei Stahl

Ferroniobium machte 92,75 % der Lieferungen im Jahr 2025 aus und soll bis 2031 eine CAGR von 4,35 % erzielen, was globalen Rohstahlnachfragemustern entspricht. Die Vorlegierung, die in der Regel 65 % Niobium enthält, lässt sich nahtlos in Sauerstoffaufblaskonverter-Verfahren integrieren und ermöglicht es Schmelzwerkingenieuren, Korngröße und Ausscheidungskinetik fein abzustimmen. Niobiumoxid ist zwar heute noch ein geringer Anteil, holt aber aufgrund der Verbreitung in Batterien und dielektrischen Keramiken auf; CBMMs dedizierte Oxidlinie zielt bis 2030 auf eine jährliche Kapazität von 40.000 Tonnen ab.

Vakuumgüte-Metall und Speziallegierungspulver versorgen Triebwerke in der Luft- und Raumfahrt, MRT-Magnete und Quantengeräte und erzielen Premium-Einheitswerte trotz geringer Tonnagemenge. Da sich die additive Fertigung ausbreitet, wird die Nachfrage nach sphärischem C-103-Pulver wahrscheinlich Massivbleche und -stäbe überholen und die Einnahmeströme für Konverter diversifizieren. Folglich wird Ferroniobium das Volumenanker bleiben, aber hochreine Derivate werden die Margenentwicklung in der gesamten Niobiumindustrie prägen.

Nach Anwendung: Stahlverbrauch dominiert, aber die Diversifizierung beschleunigt sich

Stahlanwendungen machten 92,05 % der Nachfrage im Jahr 2025 aus und werden mit einer CAGR von 4,45 % wachsen, was eine grundlegende Nachfrageunterstützung für den Niobium Markt sicherstellt. Einbauraten unter 0,05 % liefern unverhältnismäßig große Festigkeitssteigerungen und erhalten den Mikrolegierungsstatus von Niobium, während sie schlanke Materialkonstruktionen in Brücken, Hochhäusern und Energiepipelines stärken.

Supraleitende Magnete in MRT-Scannern und Teilchenbeschleunigern sind auf Niobium-Zinn- und Niobium-Titandrähte angewiesen; Upgrades auf Betriebshüllkurven von 1,8 K verlängern die Nutzungsdauer pro System und gleichen die Reifung in Krankenhausinstallationen aus. Batterieanwendungen könnten bis zum Jahrzehntende von einem vernachlässigbaren Wert auf einen zweistelligen Anteil springen, wenn NTO-Zellen kommerzielle Parität mit LFP-Chemien erreichen, und fügen dem Niobium Markt einen hochpreisigen Knoten hinzu. Chemische Prozessausrüstungen und medizinische Implantate runden Nischensegmente ab, die die Korrosionsbeständigkeit und Biokompatibilität nutzen.

Nach Endverbraucherbranche: Bauwesen führt, Mobilität gewinnt an Dynamik

Das Bauwesen verbrauchte 2025 48,72 % des Niobiums und weist eine CAGR von 4,61 % auf, da Megastadt-Programme und seismische Sanierungen in Asien und Lateinamerika zunehmen. Gesetzliche Anforderungen zur Fahrzeugleichtbauweise treiben Automobil- und Schiffbau in den Vordergrund des inkrementellen Tonnagenwachstums; die Massenverbreitung hochfester Stähle in Elektrofahrzeugplattformen gleicht Gewichtsnachteile aus großen Akkupaketen aus und steigert den durchschnittlichen Pro-Fahrzeug-Niobiumverbrauch von 75 g auf 115 g. Luft- und Raumfahrt sowie Verteidigung sind zwar volumenmäßig gering, aber umsatzmäßig bedeutsam, angesichts der Preispunkte für C-103 und neuartige feuerfeste Legierungen, die von Hyperschallprojekten benötigt werden.

Investitionen in der Öl- und Gas-Midstream-Branche in Wasserstoff- und LNG-Korridore garantieren spezialisierte Rohrgüten, die Niobium-Mikrolegierung in künftige Energieinfrastrukturen einbetten. Kleinere Nischen wie Elektronik und Medizintechnik profitieren von Niobiums einzigartiger Elektronenstruktur und Biokompatibilität, was eine erweiterte Endverbraucherpalette unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 60,10 % des globalen Volumens von 2025 und soll bis 2031 mit einer CAGR von 4,71 % wachsen und damit den größten regionalen Anteil am Niobium Markt sichern. Chinas enormer Stahlausstoß und sich weiterentwickelnde seismische Normen halten die Massennachfrage aufrecht, während Luft- und Raumfahrtprogramme, die Niobium-Silizium-Legierungen erforschen, die Verbreitung auf Antriebssysteme der nächsten Generation ausdehnen.

Das Wachstum Nordamerikas hängt von zwei Themen ab: der Dekarbonisierung von Transportflotten und der verteidigungsgetriebenen Hyperschallentwicklung. Verschärfte EPA-Kraftstoffeffizienzregeln und staatliche Emissionsnullmandate treiben OEM zu niobiumangereicherten Stählen für die Massenreduzierung von Fahrgestellen, was schwerere Batteriesysteme ausgleicht. Kanadas Niobec-Mine liefert etwa 8–10 % der weltweiten Produktion, aber US-amerikanische Politiker betrachten die Diversifizierung über Elk Creek weiterhin als strategischen Imperativ, um die Abhängigkeit von brasilianischen Importen zu reduzieren.

Europa verfolgt Netto-Null-Ziele durch den Ausbau von Wasserstoffpipelines, die niobiummikrolegierte API-X70-Güten erfordern, und strenge Fahrzeug-CO₂-Grenzwerte sichern die Durchdringung hochfester Stähle beim Automobil-Stanzen. Deutschlands Automobilcluster integrieren Ferroniobium-Zusätze zur Lieferung leichterer Rohkarosseriebaugruppen, während Norwegens Mineralstrategie Niobium als Priorität für die inländische Exploration unter überarbeiteten Genehmigungsregeln aufführt. Die Region unterstützt auch grundlegende Forschung zu Niobium-Zinn-Supraleitern für die Beschleunigerupgrades des CERN und erhält damit eine forschungsgetriebene Nische innerhalb des breiteren Niobium Marktes.

Regulatorisches Umfeld

Niob wird zunehmend im Rahmen von Vorschriften für kritische Rohstoffe und verantwortungsvolle Beschaffung geregelt, die Lizenzierung, Handel und Offenlegung betreffen. Der EU Critical Raw Materials Act (verabschiedet im März 2024) schuf ein Europäisches Gremium für kritische Rohstoffe und formalisierte strategische Partnerschaftsmechanismen mit Lieferländern, wodurch die Sorgfaltspflichterwartungen für nachgelagerte Nutzer von Ferroniob, Nioboxid und verwandten Derivaten verstärkt wurden.

Auf der Angebotsseite verschärft Brasilien die Compliance-Erwartungen im Zuge umfassenderer politischer Maßnahmen zu kritischen Mineralien. Im Mai 2026 verabschiedete die brasilianische Abgeordnetenkammer den Gesetzentwurf PL Nr. 2780/2024 zur Einführung einer Nationalen Politik für kritische und strategische Mineralien, einschließlich Bestimmungen zu Forschungs- und Entwicklungsmechanismen sowie Mineralzertifizierung (vorbehaltlich weiterer Gesetzgebungsschritte). Zusätzlich erhöht Brasiliens Schritt hin zu verpflichtenden nachhaltigkeitsbezogenen Finanzoffenlegungen im Einklang mit den ISSB-Standards (IFRS S1 und S2) ab 2026 für regulierte Emittenten und Finanzinstitute die Anforderungen an ESG-Berichterstattung und Rückverfolgbarkeit entlang der Niob-Lieferketten. In den USA fügten Exekutivmaßnahmen vom Januar 2026 zu verarbeiteten kritischen Mineralien eine weitere Ebene handelspolitischer Unsicherheit für importabhängige Verarbeiter hinzu.

Wettbewerbslandschaft

Der Niobium Markt weist eine eng kontrollierte Lieferkette auf. CMOC folgt mit seiner Catalão-Mine, während Magris Performance Materials Kanadas Niobec-Standort betreibt und gemeinsam eine oligopolistische Landschaft prägt, in der koordinierte Kapazitätsinvestitionen das Risiko einer Überversorgung mindern. Die Wettbewerbsintensität bleibt moderat: Endverbraucher verlassen sich auf mehrjährige Lieferverträge zur Absicherung gegen Konzentrationsrisiken, während Lieferanten aufgrund des Fehlens sinnvoller Substitute gesunde Margen genießen. Leerräume bestehen im Recycling, wo die Niobiumrückgewinnung aus HSLA-Schrott technisch machbar, aber noch nicht skaliert ist, sowie in Speziallegierungen für Quantencomputer, wo Reinheitsschwellenwerte traditionelle Vakuumgütespezifikationen überschreiten. Insgesamt betonen die Marktteilnehmer die gemeinsame Forschung und Entwicklung mit nachgelagerten Kunden, um die Rolle von Niobium in aufkommenden Sauberenergie- und digitalen Anwendungen zu festigen.

Führende Unternehmen der Niobiumindustrie

CMOC

CBMM

Changsha South Tantalum Niobium Co. Ltd

Magris Performance Materials

NioCorp Development Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Angebotsdiversifizierung und neue Verarbeitungskapazitäten schaffen konkreten Freiraum außerhalb der derzeit konzentrierten Produzentenbasis. Im März 2026 unterzeichnete Panda Hill Tanzania Limited eine großmaßstäbliche Bergbauvereinbarung mit der tansanischen Regierung zur Entwicklung des Niob-Projekts Panda Hill in der Region Mbeya, mit Plänen, die Afrikas erste Ferroniob-Schmelzanlage vorsehen und ein angegebenes Ziel von 100.000 Tonnen Jahresproduktion umfassen. Dies eröffnet einen Weg, damit nicht-brasilianisches Material in globale Legierungs- und Stahllieferketten eintreten kann.

Nachgelagert entwickeln sich Batteriematerialien von der Demonstrationsphase zu dedizierten Produktionsanlagen und Produktportfolios. CBMM eröffnete eine XNO-Aktivanodenmaterial-Anlage in Araxá, Brasilien, mit einer Anfangskapazität von 2.000 Tonnen pro Jahr und präsentierte im Mai 2026 sein NBXCELER-Nioboxid-Technologieportfolio für Batteriematerialien auf der CIBF 2026. Im Juni 2026 kommunizierte CBMM zudem einen mehrjährigen Investitionsplan bis 2030 (11 Milliarden R$), wobei ein großer Teil für den Ausbau der Produktionskapazität für Niob-basierte Produkte vorgesehen ist, was Chancen für höherreine Oxide und speziell entwickelte Batteriekomponenten neben der etablierten Ferroniob-Volumenbasis in Stählen verstärkt.

Aktuelle Branchenentwicklungen

- April 2026: NioCorp Development Ltd. gab ein unverbindliches Term Sheet mit Traxys North America LLC für die potenzielle Vermarktung und den Kauf der verbleibenden geplanten Produktion aus seinem Elk-Creek-Projekt bekannt, einschließlich Ferroniob- und Scandiumprodukten. Die Vereinbarung signalisiert einen Weg zum Kundenzugang und zur kommerziellen Strukturierung vor der vollständigen Projektfinanzierung und adressiert damit eine zentrale Hürde für neues nordamerikanisches Angebot.

- Januar 2026: NioCorp berichtete über endgültige Analyseergebnisse aus seiner Bohrkampagne 2025 im Elk Creek Critical Minerals Project zur Unterstützung technischer Aktualisierungen für Machbarkeits- und Finanzierungsarbeiten. Das Datenpaket stärkt die Erzählung der Projektentwicklung, indem es geologische und metallurgische Aktualisierungen mit der Bereitschaft zur Fremdfinanzierung für eine primäre US-Niobquelle verknüpft.

- November 2024: Echion Technologies und CBMM eröffneten eine Produktionsanlage für Niob-basiertes Anodenmaterial in Araxá, Brasilien, mit einer Jahreskapazität von 2.000 Tonnen XNO-Material. Der Produktionsstart fügt dedizierte Verarbeitungskapazität für Niob-Batterieanoden hinzu, erweitert die Nachfrage über Stahl hinaus und verankert einen skalierbaren Weg für Niob in Schnellladungs-Energiespeicherlieferketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Niob-Markt das Angebot und den Verbrauch von niobhaltigen Produkten, die in industriellen Anwendungen gehandelt und genutzt werden, wobei die Mengen in Tonnen über die wichtigsten Endverwendungen und Regionen erfasst werden.

Ausgeschlossene Bereiche: Wir schließen die Werte nachgelagerter Stahl-, Elektronik- und Batteriesysteme aus und zählen nur niobhaltige Materialien, nicht die daraus hergestellten Fertigprodukte.

Übersicht der Segmentierung

- Nach Vorkommen

- Karbonatite und Assoziierte

- Columbit-Tantalit

- Nach Typ

- Ferroniobium

- Niobiumoxid

- Niobiummetall

- Vakuumgüte-Nb-Legierungen

- Nach Anwendung

- Stahl

- Superlegierungen

- Supraleitende Magnete und Kondensatoren

- Batterien

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Bauwesen

- Automobil- und Schiffbau

- Luft- und Raumfahrt sowie Verteidigung

- Öl und Gas

- Sonstige Endverbraucher

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Russland

- Italien

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt damit, den physischen Fluss von Niob zu erfassen, damit das Modell an tatsächliche Bergbau-, Verarbeitungs- und Handelsbewegungen gebunden bleibt. Öffentliche Quellen wie die Mineralstatistiken der USGS, UN-Comtrade-Handelscodes, Makroreihen der Weltbank und des IWF sowie Zoll- oder Bergbauministeriumsveröffentlichungen helfen, Produktion, Importabhängigkeit und scheinbare Verbrauchsmuster zu kartieren. Wir prüfen zudem technische und politische Literatur aus begutachteten Fachzeitschriften und materialwissenschaftlichen Publikationen, um Formfaktoren wie Ferroniob und Oxide sowie deren Weg in Stahl- und Spezialanwendungen zu verstehen.

Um praktische Annahmen zu entwickeln, ziehen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Fachpresse für Kapazitätsaktualisierungen, Erweiterungen und Angebotsstörungen hinzu. Für schwerer erfassbare Signale nutzen wir gezielt kostenpflichtige Abonnements, die sich auf Unternehmensfinanzen und -informationen, Patentdatenbanken und sendungsbezogene Import-Export-Verfolgung konzentrieren, was hilft, Handelsströme abzugleichen und ungewöhnliche Stückwerte zu erkennen. Die hier genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung der Daten verwendet.

Primärinterviews und Umfragen

Die Primärarbeit bestätigt, wie sich Material durch die Kette bewegt, und hilft, Annahmen zu Umrechnungsfaktoren, typischen Produktmischungen und Kaufverhalten zu testen. Wir sprechen mit einer Mischung aus Produzenten, Verarbeitern, Distributoren und großen industriellen Käufern. Anschließend überprüfen wir die regionalen Dynamiken in APAC, EMEA und Amerika erneut, damit Angebotskonzentration und Handelsabhängigkeit konsistent abgebildet werden. Wo die Sekundärforschung dünn ist, hilft der Interview-Input, realistische Bandbreiten für Anwendungsanteile, den Zeitpunkt neuer Kapazitäten und die Art, wie Vertrags- versus Spotkäufe sich in gemeldeten Mengen niederschlagen, festzulegen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | APAC: 43% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 31% | EMEA: 37% |

| Kleinere Akteure: 16% | Manager: 57% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Rekonstruktion des Nachfragepools, bei der Stahl- und Spezialanwendungsproduktion, Handelszu- und -abflüsse sowie scheinbare Verbrauchssignale in niobhaltige Materialvolumen nach Form umgerechnet werden. Sobald diese Basis festgelegt ist, werden die Gesamtsummen durch selektive Bottom-up-Prüfungen bestätigt, einschließlich stichprobenweiser Produzentenkapazitäts- und Auslastungsbereiche, Kanalprüfungen typischer Versandlose und Stichprobenprüfungen der durchschnittlichen Stückwerte in Handelsdaten. Annahmen werden nur angepasst, wenn die Belege über diese Prüfungen hinweg konsistent sind.

Wichtige Eingaben in diesem Markt umfassen den Mix aus Ferroniob, Oxid und Metall, Umwandlungsausbeuten von Konzentraten zu nutzbaren Produkten, HSLA-Stahlproduktionstrends, Indikatoren für Luft- und Raumfahrt- sowie Superlegierungsproduktion und regionale Importabhängigkeitsmuster, die die Verfügbarkeit verändern können. Für Prognosen stützen wir uns auf Szenarioanalysen, die an das Wachstum der Stahlproduktion und den Zeitpunkt neuer Kapazitäten gebunden sind, wobei die Szenariogewichtungen durch Expertenmeinungen zu Risiken bei der Projekthochlaufphase und der wahrscheinlichen Verwendung in höherfesten Stählen verfeinert werden. Wenn Lücken nach Land oder Anwendung bestehen, skalieren wir anhand von Proxy-Indikatoren wie verwandter Legierungsnachfrage und Handelsintensität, wobei die Logik konsistent bleibt, damit die Ergebnisse reproduzierbar sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden trianguliert, indem geprüft wird, ob der implizierte Verbrauch mit Handelsbilanzen, bekannter Angebotskonzentration und realistischen Umwandlungsausbeuten übereinstimmt, und anschließend überarbeitet, wenn Ausreißer nicht zum Gesamtmuster passen. Abweichungsprüfungen werden über Regionen und Formen hinweg durchgeführt, sodass plötzliche Sprünge markiert werden, gefolgt von einer internen Überprüfung, bei der Annahmen und Berechnungen vor der Freigabe erneut geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, etwa eine größere Kapazitätsänderung, eine Exportbeschränkung oder eine starke Preisbewegung, die das Kaufverhalten verändern kann. Vor der Auslieferung wird ein abschließender Durchgang vorgenommen, damit die Kunden die aktuellste Sichtweise erhalten, die durch die neuesten verfügbaren Eingaben gestützt wird.

Vergleich der Niob-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Niob können weit voneinander abweichen, da der Umfang nicht konsistent ist, insbesondere hinsichtlich der Frage, ob die Zahlen physische Tonnen oder eine auf angenommenen Preisen basierende Wertschätzung darstellen. Unterschiede zeigen sich auch, wenn eine Studie Zwischenprodukte und Fertigwaren als einen kombinierten Pool behandelt und wenn Währungszeitpunkte und Vertragspreisgestaltung unterschiedlich gehandhabt werden.

Einige externe Schätzungen werden in USD angegeben und bündeln oft mehrere Produktformen mit einer breiten Preisannahme, die die Gesamtsumme schnell verändern kann. Bei Mordor Intelligence wird der Markt in Tonnen ausgedrückt und bleibt auf Niob-Materialien wie Ferroniob, Oxide, Metall und Vakuumlegierungen beschränkt, wobei die Anwendungsaufteilungen durch Interviews entlang der Lieferkette und Handelsflussprüfungen validiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 83,19 Billionen USD (2026) | |

| Globale Unternehmensberatung A | 1,91 Milliarden USD (2023) | Wertbasierte Größenbestimmung kann die Gesamtsummen aufblähen oder komprimieren, abhängig von der Preistabelle und den Produktmixannahmen, und der USD-Wert macht Jahresvergleiche zudem anfällig für Währungszeitpunkte und Vertragspreisverzögerungen. |

| Branchenverlag B | 2,93 Milliarden USD (2024) | Eine breitere Definition von Niob-Produkten und ein einheitlicher gemischter ASP-Ansatz können angrenzende verarbeitete Güter einbeziehen, und das Ergebnis hängt stark davon ab, wie schnell die Preisentwicklung in der Prognose angewendet wird. |

Die Spanne in der Tabelle spiegelt hauptsächlich die Einheitenwahl und das wider, was als Teil des Marktes gezählt wird, nicht nur unterschiedliche Berechnungen. Indem das Modell an physische Tonnen gebunden bleibt und wichtige Aufteilungen durch Interviews sowie Handels- und Produktionssignale validiert werden, bleibt die Schätzung nachvollziehbar mit klaren Schritten, die bei Änderungen der Eingaben wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Niobium Markt im Jahr 2031 prognostiziert?

Die Prognosen zeigen bis 2031 auf 103,18 Kilotonnen, was einer CAGR von 4,40 % ab 2026 entspricht.

Welche Region führt den globalen Niobiumverbrauch an?

Asien-Pazifik hielt 2025 60,10 % der Nachfrage aufgrund Chinas großer Stahl- und Infrastrukturbasis.

Warum ist Niobium für Wasserstoffpipelines wichtig?

Mikrolegierte Stähle mit Niobium widersetzen sich wasserstoffinduzierter Rissbildung und ermöglichen eine sichere Hochdruckübertragung.

Wie unterscheidet sich Ferroniobium von Niobiumoxid?

Ferroniobium ist eine eisenhaltige Vorlegierung für Stahlwerke, während Niobiumoxid eine hochreine Form ist, die in schnellladenden Batterianoden eingesetzt wird.

Welche Endverbraucherbranche verbraucht derzeit am meisten Niobium?

Das Bauwesen macht 48,72 % der Nachfrage aus, angetrieben durch seismisch-widerstandsfähige und Hochhausprojekte, die HSLA-Stähle vorschreiben.

Welche Versorgungsrisiken beeinflussen den Niobium Markt?

Brasiliens Produktionsanteil von 78 % konzentriert das Angebot und setzt Importeure geopolitischen oder logistischen Störungen aus.

Seite zuletzt aktualisiert am: