Zirkonium-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.32 Millionen Tonnen |

| Marktvolumen (2031) | 1.62 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zirkonium-Marktanalyse von Mordor Intelligence

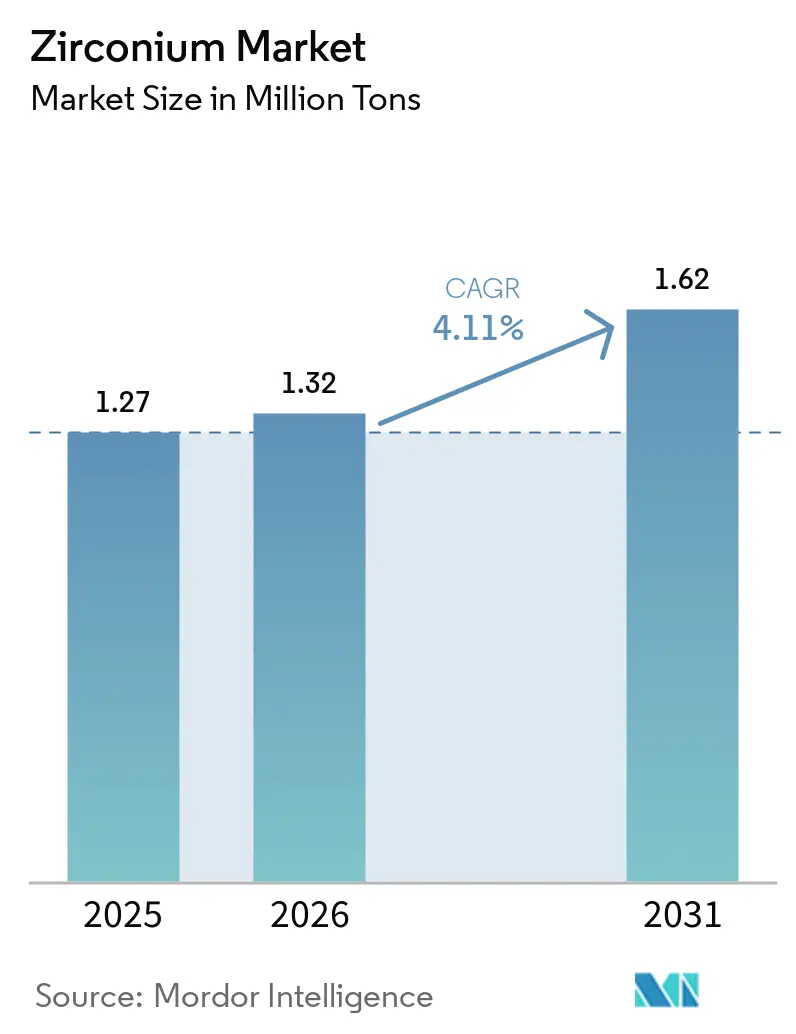

Die Größe des Zirkonium-Marktes wird voraussichtlich von 1,27 Millionen Tonnen im Jahr 2025 und 1,32 Millionen Tonnen im Jahr 2026 auf 1,62 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,11 % zwischen 2026 und 2031 entspricht. Im Jahr 2025 dominierte China den globalen Verbrauch. Allerdings haben US-Zölle und Europas Friend-Shoring-Vorgaben in den Jahren 2024–2025 die Handelsrouten neu gestaltet und Käufer zu verbündeten Lieferanten gelenkt. Während die Gießerei- und Feuerfestsektoren ihre Volumenführerschaft beibehielten, haben die rasche Einführung von Zirkonia in Festkörperbatterien und Wärmedämmschichten für die Luft- und Raumfahrt die Wertschöpfungsketten neu definiert und die Tonnage-Wachstumsprognosen übertroffen. Auf der Angebotsseite kontrollierten führende Mineralsandbergbauunternehmen einen erheblichen Anteil der Konzentratversorgung. Allerdings blieb ein erheblicher Teil der Zirkoniumoxychlorid-Produktion in China konzentriert, was westliche Käufer Preis- und Versorgungsrisiken aussetzte. Darüber hinaus verschärften regulatorische Maßnahmen gegen natürlich vorkommende Radioaktivität in Australien, Indonesien und Brasilien die Vergabe neuer Bergbaulizenzen und erhöhten die Sanierungskosten.

Wichtigste Erkenntnisse des Berichts

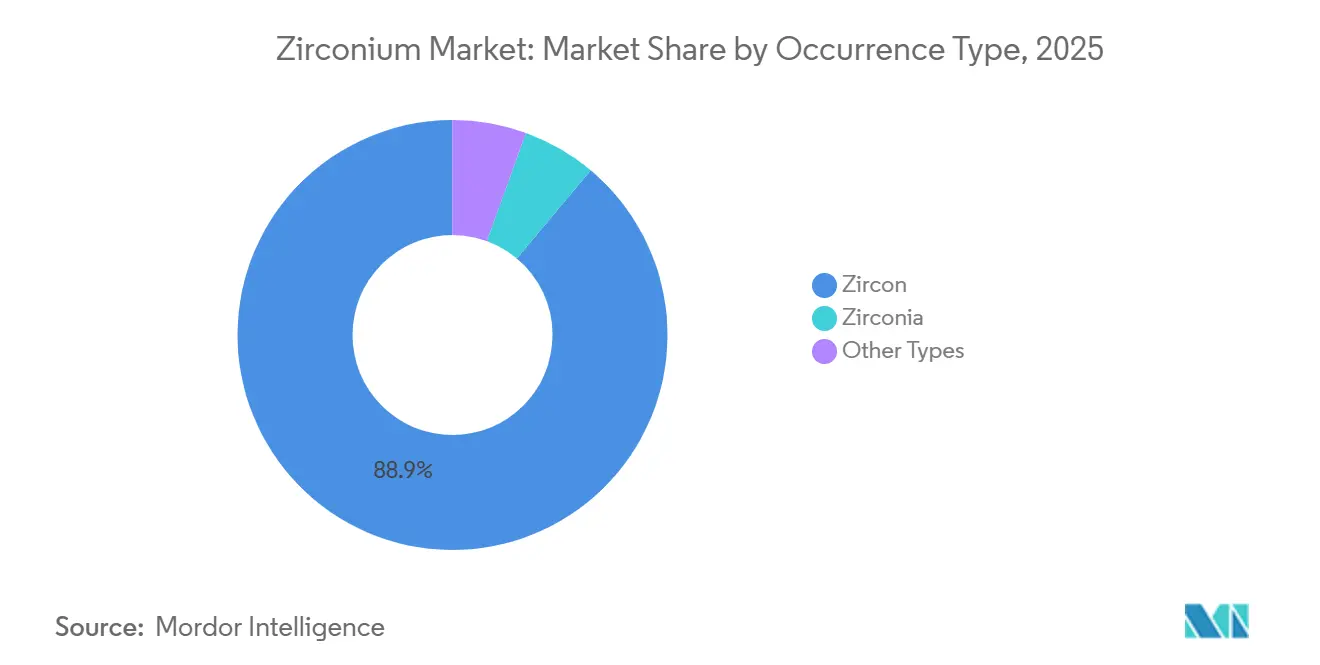

- Nach Vorkommenstyp entfiel auf Zirkon im Jahr 2025 ein Marktanteil von 88,89 % am Zirkonium-Markt, während Zirkonia bis 2031 voraussichtlich mit einer CAGR von 5,27 % wachsen wird.

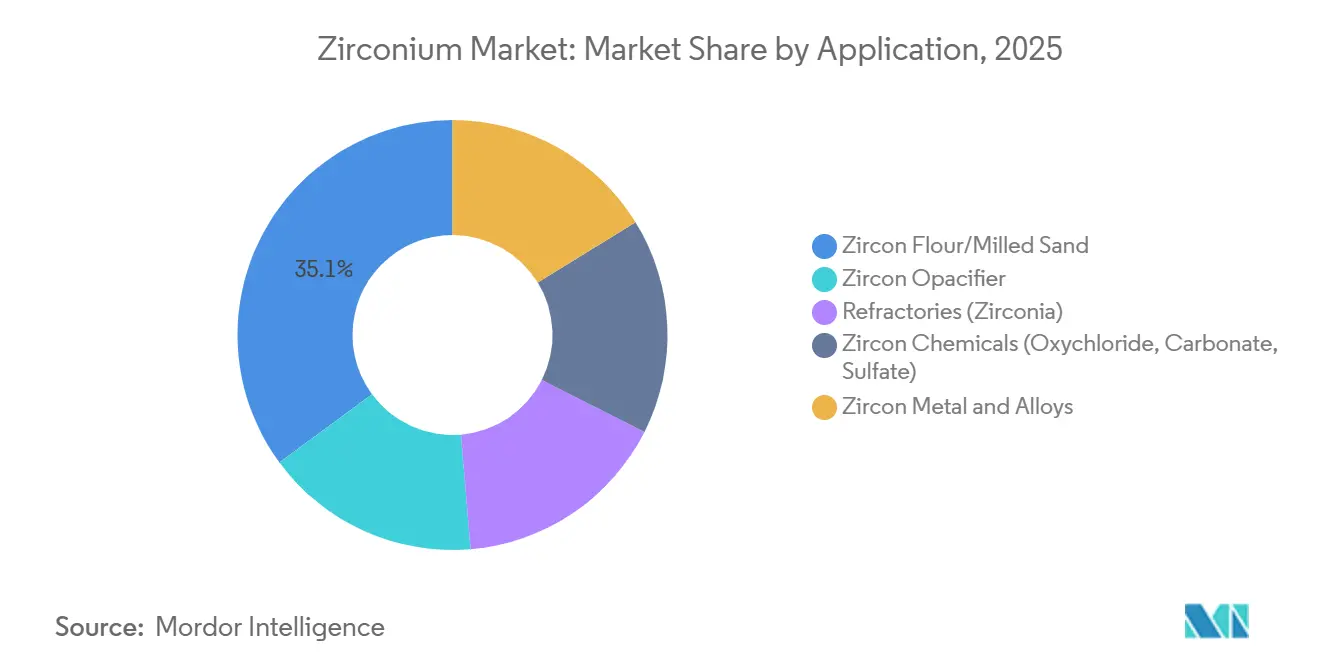

- Nach Anwendung hielt Zirkonmehl/gemahlener Sand im Jahr 2025 einen Anteil von 35,11 % an der Zirkonium-Marktgröße; Zirkonmetall und -legierungen werden bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen.

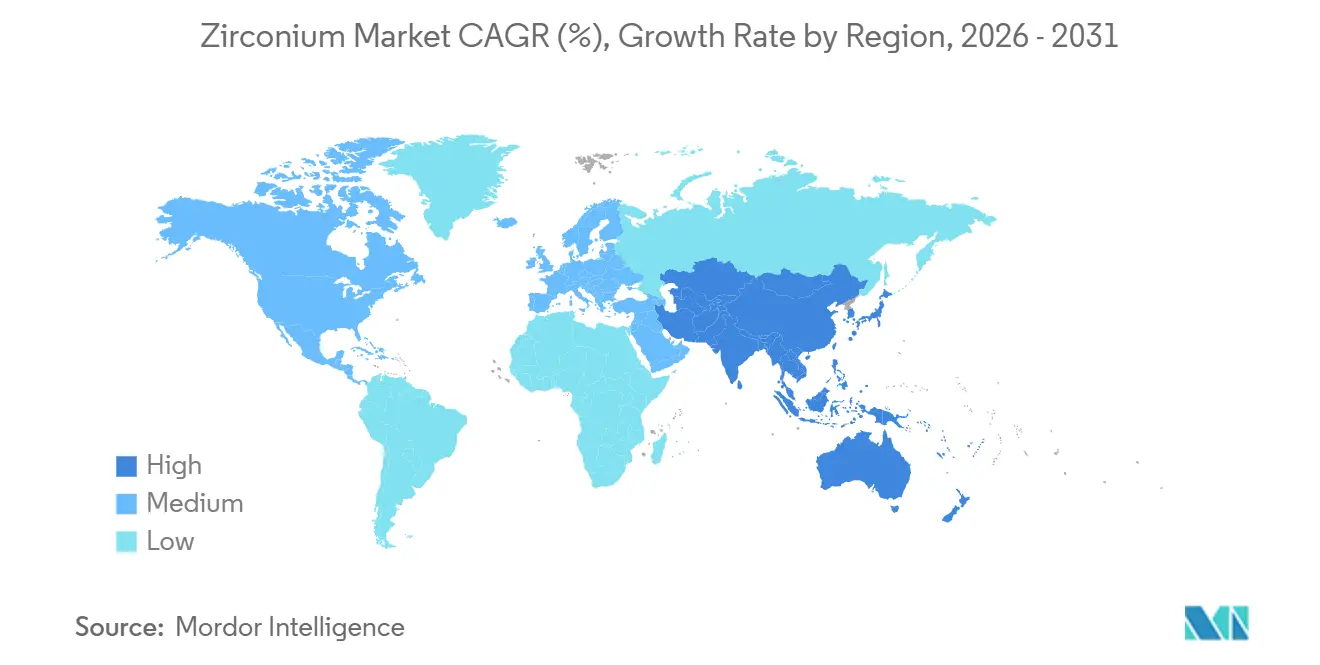

- Nach Geografie führte China im Jahr 2025 mit einem Umsatzanteil von 53,36 % und wird voraussichtlich die schnellste CAGR von 4,78 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zirkonium-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Nachfrage aus der Gießerei- und Feuerfestindustrie | +1.20% | Global, mit Schwerpunkt in China, Indien, EU | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von zirkonbasierten Trübungsmitteln in fortschrittlicher Keramik und Beschichtungen | +0.90% | APAC-Kernmarkt, Ausweitung auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Zirkonia-Festkörperelektrolyten für Batterien der nächsten Generation | +0.70% | Nordamerika, EU, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Friend-Shoring und EU-Gesetz über kritische Rohstoffe fördern neue Raffineriekapazitäten | +0.50% | EU, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Hochreines Zirkonia für Wärmedämmschichten in der Luft- und Raumfahrt | +0.40% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Nachfrage aus der Gießerei- und Feuerfestindustrie

Im Jahr 2025 stützten sich globale Gießereien, die die geschätzten Eigenschaften von Zirkon wie geringe Wärmeausdehnung und chemische Inertheit betonten, stark auf Zirkonsand für Präzisionskerne und -formen. Obwohl kostenempfindliche Anwendungen begannen, Chromit und Olivin gegenüber Zirkon zu bevorzugen, spielte ein Sandrecycling-Patent von Noram Technology eine entscheidende Rolle bei der Erhaltung des Wertes von Zirkon in Europa. Feuerfestformulierungen, die Zirkonia mit Magnesia und Aluminiumoxid mischten, verlängerten die Ofenlebensdauer und trieben die Zirkonia-Nachfrage trotz der Substitutionshürden in die Höhe. Gleichzeitig förderten Europas strenge Vorschriften zur Entsorgung radioaktiver Abfälle geschlossene Gießereibetriebe und sicherten so den Verbleib von Zirkonfraktionen.

Zunehmender Einsatz von zirkonbasierten Trübungsmitteln in fortschrittlicher Keramik

Im Jahr 2025 beanspruchte die Keramikindustrie einen erheblichen Anteil des Zirkonsandverbrauchs, wobei digital bedruckte Fliesen die Zirkonbeladung pro Quadratmeter erhöhten. Als weltweit führende Fliesenproduzenten steigerten China und Indien ihre Nachfrage nach Trübungsmitteln, was einen Bedarf an Pulvern mit extrem niedrigem Eisengehalt auslöste. Die Nachfrage nach feineren Körnungen in der additiven Fertigung stieg jährlich und schuf Premiumnischen in der Elektronik und bei Geräten für erneuerbare Energien. Iluka Resources nutzte diesen Trend und erhöhte seine Mahlkapazität, um von diesen profitablen Verkäufen zu profitieren.

Kommerzialisierung von Zirkonia-Festkörperelektrolyten für Batterien der nächsten Generation

Im Jahr 2025 erreichten NASICON- und LLZO-Chemien auf Zirkoniabasis, die von Labors auf Pilotmaßstab übergingen, ionische Leitfähigkeiten, die sicherere Natrium-Ionen- und Lithium-Metall-Zellen versprechen[1]Begutachtete Studie, "Verbesserte Leitfähigkeit in NASICON-Typ-Festkörperelektrolyten," peer-reviewed-journal.org . Pilotprojekte in China, Südkorea und den Vereinigten Staaten zielten auf eine jährliche Produktion von hochreinem Zirkonia bis 2031 ab, wobei die Preise die Rohstoffqualitäten übertrafen. In einem strategischen Schritt entwickelten Energy Fuels und Australian Strategic Materials gemeinsam eine Mine-to-Metal-Kette und umgingen dabei geschickt chinesische Zwischenhändler.

Friend-Shoring und EU-Gesetz über kritische Rohstoffe

Durch die Verpflichtung zur inländischen Verarbeitung kritischer Mineralien bis 2030 zielte das Gesetz direkt darauf ab, Chinas Dominanz bei der Zirkoniumoxychlorid-Kapazität einzuschränken[2]Europäische Kommission, "Gesetz über kritische Rohstoffe," europa.eu . Im Jahr 2025 produzierte die Pilotanlage von Australian Strategic Materials in Korea erfolgreich dehafniertes Zirkoniummetall. Gleichzeitig lokalisierte Energy Fuels in einer strategischen Allianz mit Chemours die Raffinerieprozesse in Utah. Dieser strategische Schwenk veranlasste Käufer, bereitwillig einen Aufpreis für Materialien aus diesen Partnerquellen zu zahlen und stärkte die Kapazitäten jenseits der chinesischen Grenzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Chromit/Olivin in Gießerei und Feuerfestbereich | -0.60% | Global, mit Schwerpunkt in EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Radioaktivitäts- und ESG-Vorschriften für den Schwermineralsandbergbau | -0.80% | Australien, Indonesien, Brasilien, Sri Lanka | Kurzfristig (≤ 2 Jahre) |

| Chinesische Dominanz im nachgelagerten Bereich und US-Zölle stören Lieferketten | -0.50% | Nordamerika, EU, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch Chromit/Olivin in Gießerei und Feuerfestbereich

Chromit ist kostengünstiger und konkurriert mit seinen Gegenstücken in Bezug auf Feuerfestigkeit. Gleichzeitig verringert der reduzierte Siliziumdioxidgehalt von Olivin das Risiko einer Silikose. Infolgedessen erwägen Gießereien in Europa und Nordamerika einen schrittweisen Übergang weg von Zirkon. Noram Technology hat ein Patent für ein Verfahren erhalten, das selektiv entweder Chromit oder Zirkon aus recyceltem Sand extrahiert und so die Abhängigkeit von Primärmaterialien verringert. Feuerfesthersteller bevorzugen zunehmend Magnesia-Aluminiumoxid-Mischungen und reservieren Zirkonia für Zonen, die extremer Hitze ausgesetzt sind.

Verschärfung der Radioaktivitäts- und ESG-Vorschriften für den Schwermineralsandbergbau

Australiens ARPANSA hat Grenzwerte für die Strahlenbelastung von Arbeitnehmern festgelegt und verbietet den Handel mit Konzentraten mit erhöhten Uran-Thorium-Gehalten in der Europäischen Union. Im Jahr 2024 kam es in Indonesien, Sri Lanka und Brasilien zu Verzögerungen bei mehreren Lizenzanträgen. Darüber hinaus führten Bergbauunternehmen in Westaustralien im Jahr 2025 Staubschutzmaßnahmen durch, was ihre Betriebskosten erhöhte. Die Einstufung von Zirkon als radioaktiv für den Transport, wenn bestimmte Aktivitätsschwellenwerte überschritten werden, schafft zusätzliche logistische Hürden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vorkommenstyp: Zirkon bleibt der Anker, Zirkonia treibt die Marge

Im Jahr 2025 dominierte Zirkon den Markt und machte erhebliche 88,89 % des Gesamtvolumens aus. Da sowohl Australien als auch Südafrika eine zentrale Rolle in der Lieferkette spielten, profitierten etablierte Keramik- und Gießereibranchen von einem stetigen Zirkonzufluss. Als reife Minen auf neue Erzkörper übergingen, erreichte die Marktgröße für Zirkon im Zirkoniumsektor im Jahr 2025 nicht nur ein bemerkenswertes Niveau, sondern war auch auf einem Wachstumskurs. Während Zirkon volumenmäßig führte, waren seine Preisdynamiken eng mit Bauzyklen verknüpft, was Bergbauunternehmen den Schwankungen des Sektors aussetzte.

Andererseits wird Zirkonia trotz seines geringeren Tonnageanteils voraussichtlich mit einer CAGR von 5,27 % im Zeitraum 2026–2031 wachsen. Dieses erwartete Wachstum wird durch die steigende Nachfrage nach hochreinem Zirkonia in Anwendungen wie Festkörperbatterien, Biokeramik und Luft- und Raumfahrtbeschichtungen angetrieben. Hersteller, die Submikronpulver anbieten konnten, genossen einen erheblichen Preisaufschlag und steigerten ihre Rentabilität. Energy Fuels' strategischer Schritt zur Übernahme der Hochreinheitstechnologie von ASM unterstreicht den Ehrgeiz der Branche, Margen zu erschließen, von denen historisch gesehen chinesische Verarbeiter profitiert haben. Im Gegensatz dazu verblieben andere Varianten wie Baddeleyit in einer Nischenposition, gehemmt durch Reserven, die überwiegend in Russland liegen, und die damit verbundenen geopolitischen Herausforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Mehl dominiert, Legierungen beschleunigen

Im Jahr 2025 machten Zirkonmehl/gemahlener Sand zusammen 35,11 % des Gesamtvolumens aus. Während das Segment ein moderates jährliches Wachstum verzeichnete, sorgten Premium-Mehle mit einer Korngröße unter 45 Mikrometern, insbesondere solche, die in der Elektronik eingesetzt werden, für anhaltende Rentabilität. Zirkonmetall und -legierungen, obwohl sie den kleinsten Tonnageanteil repräsentieren, werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,21 % verzeichnen. Dieser erwartete Anstieg ist größtenteils auf einen globalen Anstieg des Reaktorbaus zurückzuführen, der in der Folge die Nachfrage nach Zircaloy-Brennstabhüllrohren antreibt. Der Markt für Nuklearlegierungen im Zirkoniumsektor wird bis 2031 voraussichtlich bedeutende Meilensteine erreichen, was größtenteils auf die verlängerten Beschaffungszyklen im Zusammenhang mit Neubaureaktoren zurückzuführen ist.

Trübungsmittel, die von einem Keramikboom in China und Indien profitierten, profitierten im Jahr 2025 von einer erhöhten Zirkonbeladung pro Fliese, einem Ergebnis der Fortschritte im Digitaldruck. Während Feuerfestmaterialien auf Zirkonia-Magnesia-Mischungen für eine längere Ofenlebensdauer setzten, sahen sie sich dem Wettbewerb durch Chromit ausgesetzt. Es ist erwähnenswert, dass Zirkonchemikalien, mit einem dominanten Fokus auf Zirkoniumoxychlorid, den Großteil ihrer Produktion in China konzentriert sahen. Diese Zentralisierung schafft Schwachstellen für nachgelagerte Nutzer und macht sie anfällig für geopolitische Verschiebungen. Angesichts dieser Herausforderungen arbeiten sowohl Australian Strategic Materials als auch Energy Fuels aktiv daran, die Lieferkette zu diversifizieren und die Lokalisierung der Chemikalienproduktion zu betonen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt China einen dominanten Anteil von 53,36 % am globalen Verbrauch und wird voraussichtlich mit einer CAGR von 4,78 % im Prognosezeitraum 2026–2031 wachsen. Chinas umfangreiches Logistiknetz und seine führende Rolle bei Zirkoniumchemikalien ermöglichen es dem Land, die Inlandspreise unter dem globalen Durchschnitt zu halten. Allerdings veranlassen US-Zölle und EU-Friend-Shoring-Vorschriften Keramik- und Legierungskäufer zur Diversifizierung und zunehmend zur Beschaffung aus Australien und Afrika. Bis Mitte 2025 waren chinesische Reaktorbauten bedeutende Verbraucher von Zirkonium, und mit neuen Kapazitätsgenehmigungen wird erwartet, dass dieser Trend bis 2031 anhält.

Im Jahr 2023 begann Nordamerika, nachdem es eine erhebliche Menge an Konzentraten verbraucht hatte, neue Verarbeitungsanlagen in Utah und Georgia zu errichten, mit dem Ziel, Wertschöpfung zurückzugewinnen, die zuvor an chinesische Raffinerien abgetreten worden war. Obwohl der Zirkoniummarkt im Zusammenhang mit US-amerikanischen Festkörperbatterie-Initiativen derzeit bescheiden ist, gewinnt er rasch an Dynamik, da Elektrofahrzeughersteller mit LLZO-Elektrolyten experimentieren. Europa, das im Jahr 2025 einen erheblichen Nachfrageanteil ausmachte, priorisiert hochreine Keramik und Luft- und Raumfahrtbeschichtungen. Die vom Gesetz über kritische Rohstoffe gesetzten Verarbeitungsziele haben Joint Ventures in Frankreich und Deutschland angestoßen, obwohl die kapitalintensive Natur dieser Projekte Herausforderungen mit sich bringt.

Im Jahr 2023 entwickelten sich Australien und Südafrika zu den primären Quellen für den Großteil des weltweit abgebauten Zirkons. Angesichts alternder Anlagen besteht jedoch ein dringender Bedarf an Brownfield-Neustarts. Im März 2026 genehmigte Rio Tinto einen Neustart bei Zulti South in Mosambik, während Ilukas Balranald-Projekt seine jährliche Kapazität Ende 2025 hochfuhr. Neuere Standorte in Mosambik, Madagaskar und Kenia streben bis 2031 ein potenzielles jährliches Angebot an, vorbehaltlich Genehmigungen und ESG-Konformität. Indien gewinnt einen größeren Anteil, angetrieben durch Fliesenexporte und Investitionen in Nuklearlegierungen. Russlands Schwerpunkt auf Baddeleyit hingegen stärkt zwar seine interne Versorgungssicherheit, schränkt aber seine globale Reichweite ein.

Wettbewerbslandschaft

Der Zirkonium-Markt ist konsolidiert. Im Jahr 2025 dominierten wichtige vorgelagerte Akteure wie Iluka Resources, Tronox Holdings, Rio Tinto, Kenmare Resources und Base Resources gemeinsam die Zirkonkonzentratproduktion. Ihre Aktivitäten in Australien, Afrika und den Vereinigten Staaten bieten Käufern ausreichend Flexibilität. In einem strategischen Schritt zur Preissteigerung reduzieren Bergbauunternehmen jedoch selektiv ihre Produktion. So hat Kenmare beispielsweise seine Prognose für 2026 angepasst und damit eine Philosophie des „Werts über Volumen” unterstrichen. Im Midstream-Bereich beherrschen führende Produzenten von Zirkoniumoxychlorid in China den Inlandsmarkt und machen westliche Keramik- und Legierungshersteller anfällig für politische Änderungen.

Der Trend zur vertikalen Integration nimmt zu. Im Februar 2026 machte Energy Fuels Schlagzeilen mit der Übernahme von Australian Strategic Materials und gewann damit Expertise in dehafniertem Zirkoniummetall. Gleichzeitig festigte Chemours seine Position mit einer Partnerschaft zur Stärkung der inländischen Verarbeitung in Utah. Iluka tätigte eine bedeutende Investition in die Aufrüstung seines Moma-Konzentrators und sicherte sich damit eine dominante Rohstoffposition für die absehbare Zukunft. Tronox optimiert seinen Betrieb durch die Nutzung seiner internen Titandioxidkapazität. Technologische Innovationen entwickeln sich zu wichtigen Differenzierungsmerkmalen: Norams bahnbrechendes geschlossenes Sandrecyclingverfahren verspricht, die Nachfrage nach Primärmaterial zu reduzieren. Gleichzeitig hat die Pilotanlage von Australian Strategic Materials einen Hafniumgehalt von unter einem Gewichtsprozent erreicht und erfüllt damit strenge Luft- und Raumfahrt- sowie Nuklearstandards, was sie von zahlreichen nicht-chinesischen Wettbewerbern unterscheidet.

Beschaffungsstrategien entwickeln sich weiter: Westliche Käufer schließen mehrjährige Verträge mit Bergbauunternehmen in Australien, Mosambik und Madagaskar ab, oft zu einem Aufpreis gegenüber chinesischen Spotpreisen, was ihren Fokus auf Versorgungssicherheit unterstreicht. Parallel dazu dringen chinesische Raffinerien weiter in vorgelagerte Bereiche vor und integrieren sich in Produkte wie LLZO-Pulver in Batteriequalität, was ihre inländische Wertschöpfung weiter festigt. Die Zirkoniumlandschaft bereitet sich auf eine verstärkte Konsolidierung vor, wobei Bergbauunternehmen Spezialraffinerien im Blick haben, um nachgelagerte Margen zu verbessern und zollbedingte Marktschwankungen zu bewältigen.

Führende Unternehmen der Zirkoniumbranche

Iluka Resources Limited

Tronox Holdings plc

Rio Tinto

Kenmare Resources plc

Base Resources Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Chemiker isolierten die ersten homolepischen Titan- und Zirkoniumkomplexe. Diese waren siebenkoordiniert und ausschließlich durch monodentate Galliumliganden stabilisiert.

- September 2025: Iluka Resources Limited gab bekannt, den Bergbau an seinem Standort Cataby in Westaustralien aufgrund schwacher Pigmentnachfrage für ein Jahr zu unterbrechen, was die Zirkon- und Rutilproduktion beeinträchtigt, während die Zirkonproduktion in seiner Mine Jacinth Ambrosia aufrechterhalten wird.

Umfang des globalen Zirkonium-Marktberichts

Zirkonium ist ein grauweißes Metall mit einem breiten Spektrum an industriellen, kommerziellen und wissenschaftlichen Anwendungen. Es ist das 20. häufigste Element in der Erdkruste. Es kommt häufig als Mineral Zirkon (ZrSiO4) in Silikatform vor. Es ist seltener als das Mineral Baddeleyit (natürliches Zirkonia oder ZrO2) in Oxidform verfügbar.

Der Zirkoniummarkt ist nach Vorkommenstyp, Anwendung und Geografie segmentiert. Nach Vorkommenstyp ist der Markt in Zirkon, Zirkonia und andere Vorkommenstypen segmentiert. Nach Anwendung ist der Markt in Zirkonmehl/gemahlener Sand, Zirkon-Trübungsmittel, Feuerfestmaterialien (Zirkonia), Zirkonchemikalien sowie Zirkonmetall und -legierungen segmentiert. Der Bericht umfasst auch die Marktgröße und -prognosen für Zirkonium in 10 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Zirkon |

| Zirkonia |

| Andere Typen |

| Zirkonmehl/gemahlener Sand |

| Zirkon-Trübungsmittel |

| Feuerfestmaterialien (Zirkonia) |

| Zirkonchemikalien (Oxychlorid, Carbonat, Sulfat) |

| Zirkonmetall und -legierungen |

| Produktionsanalyse | Australien |

| Brasilien | |

| China | |

| Indien | |

| Indonesien | |

| Südafrika | |

| Ukraine | |

| Rest der Welt | |

| Verbrauchsanalyse | China |

| Vereinigte Staaten | |

| Japan | |

| Europäische Union | |

| Indien | |

| Russland | |

| Rest der Welt |

| Nach Vorkommenstyp | Zirkon | |

| Zirkonia | ||

| Andere Typen | ||

| Nach Anwendung | Zirkonmehl/gemahlener Sand | |

| Zirkon-Trübungsmittel | ||

| Feuerfestmaterialien (Zirkonia) | ||

| Zirkonchemikalien (Oxychlorid, Carbonat, Sulfat) | ||

| Zirkonmetall und -legierungen | ||

| Nach Geografie | Produktionsanalyse | Australien |

| Brasilien | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Südafrika | ||

| Ukraine | ||

| Rest der Welt | ||

| Verbrauchsanalyse | China | |

| Vereinigte Staaten | ||

| Japan | ||

| Europäische Union | ||

| Indien | ||

| Russland | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zirkonium-Markt im Jahr 2026?

Die Größe des Zirkonium-Marktes beträgt im Jahr 2026 1,32 Millionen Tonnen und wird bis 2031 voraussichtlich 1,62 Millionen Tonnen bei einer CAGR von 4,11 % erreichen.

Welches Segment wird am schnellsten wachsen?

Zirkonmetall und -legierungen werden bis 2031 die schnellste CAGR von 6,21 % verzeichnen, da der Bau von Kernreaktoren die Nachfrage nach Zircaloy-Hüllrohren ankurbelt.

Warum wird Zirkonia für Batteriehersteller strategisch wichtig?

NASICON- und LLZO-Festkörperelektrolyt-Chemien erfordern ultrareines Zirkonia, das eine hohe ionische Leitfähigkeit und Sicherheitsvorteile bietet und damit Premiummärkte für Material mit 99,9 %-Reinheit erschließt.

Wie stark sind westliche Käufer chinesischen Lieferketten ausgesetzt?

China kontrolliert rund 95 % der Zirkoniumoxychlorid-Kapazität, sodass westliche Keramik-, Batterie- und Luft- und Raumfahrtunternehmen erheblichen Versorgungssicherheits- und Preisrisiken ausgesetzt sind.

Welche regulatorischen Fragen betreffen Bergbauprojekte?

Strenge NORM-Vorschriften begrenzen die Strahlenbelastung der Arbeitnehmer und schränken den Uran-Thorium-Gehalt in Konzentraten ein, was Lizenzverzögerungen verursacht und Compliance-Kosten in Australien, Indonesien und Brasilien erhöht.

Welche neuen Projekte könnten die Versorgung diversifizieren?

Rio Tintos Neustart von Zulti South und Energy Fuels' Toliara-Projekt in Madagaskar zielen gemeinsam darauf ab, bis 2031 in verbündeten Jurisdiktionen eine Zirkonkonzentratkapazität von über 110.000 t/Jahr hinzuzufügen.

Seite zuletzt aktualisiert am: