Marktgröße und Marktanteil für Nickellegierungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

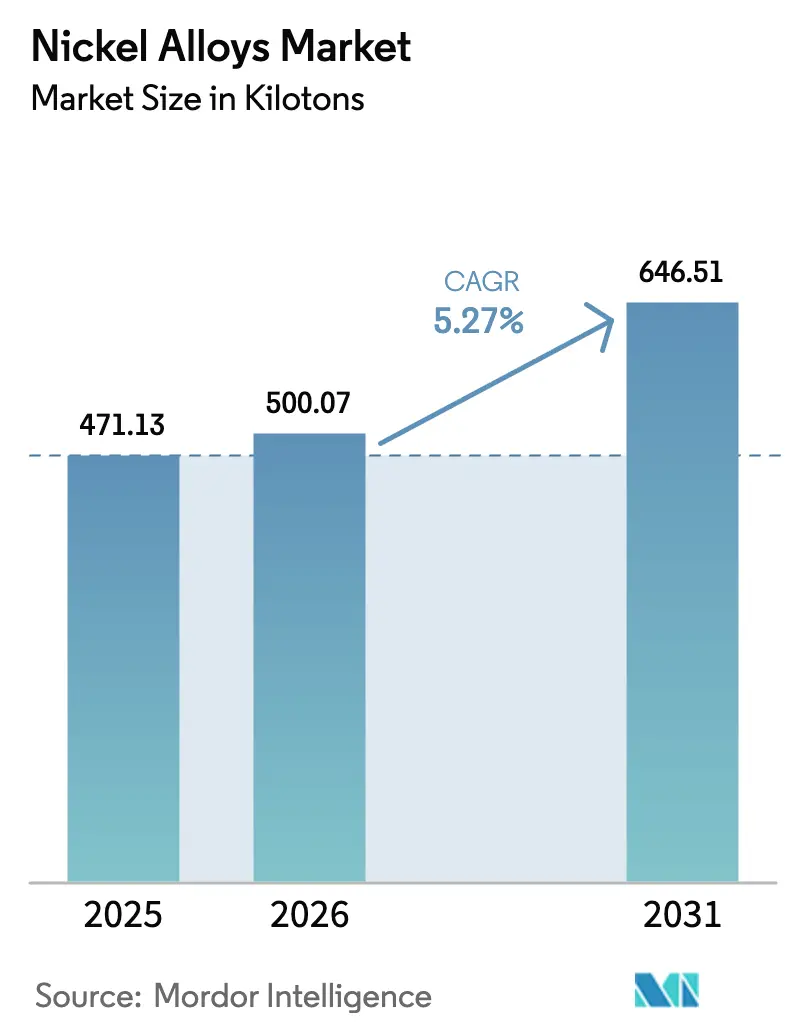

| Marktvolumen (2026) | 500.07 Kilotonn |

| Marktvolumen (2031) | 646.51 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nickellegierungen von Mordor Intelligence

Die Marktgröße für Nickellegierungen wird voraussichtlich von 471,13 Kilotonnen im Jahr 2025 auf 500,07 Kilotonnen im Jahr 2026 steigen und bis 2031 646,51 Kilotonnen erreichen, mit einem CAGR von 5,27 % über den Zeitraum 2026–2031. Das Wachstum wird durch den Verbrauch von Superlegierungen in Triebwerken der nächsten Generation, steigende Mengen an batteriequalitätsfähigem Klasse-1-Nickel für Hochnickel-EV-Kathoden sowie wachsende Aufträge für korrosionsbeständige Legierungen in kleinen modularen Kernreaktoren und Wasserstoffturbinen angetrieben. Verteidigungsprogramme für Hyperschallwaffen und Raumstartsysteme bilden eine weitere strukturelle Nachfrageschicht, während die additive Fertigung Prototypenzyklen verkürzt und die Legierungsaufnahme in mehreren Endverbrauchssektoren verstärkt. Die Volatilität der Preise an der London Metal Exchange bleibt eine Einschränkung, doch Hersteller mit geringem CO₂-Fußabdruck und zertifizierter Luft- und Raumfahrtabstammung sichern sich weiterhin Premiumverträge.

Wichtigste Erkenntnisse des Berichts

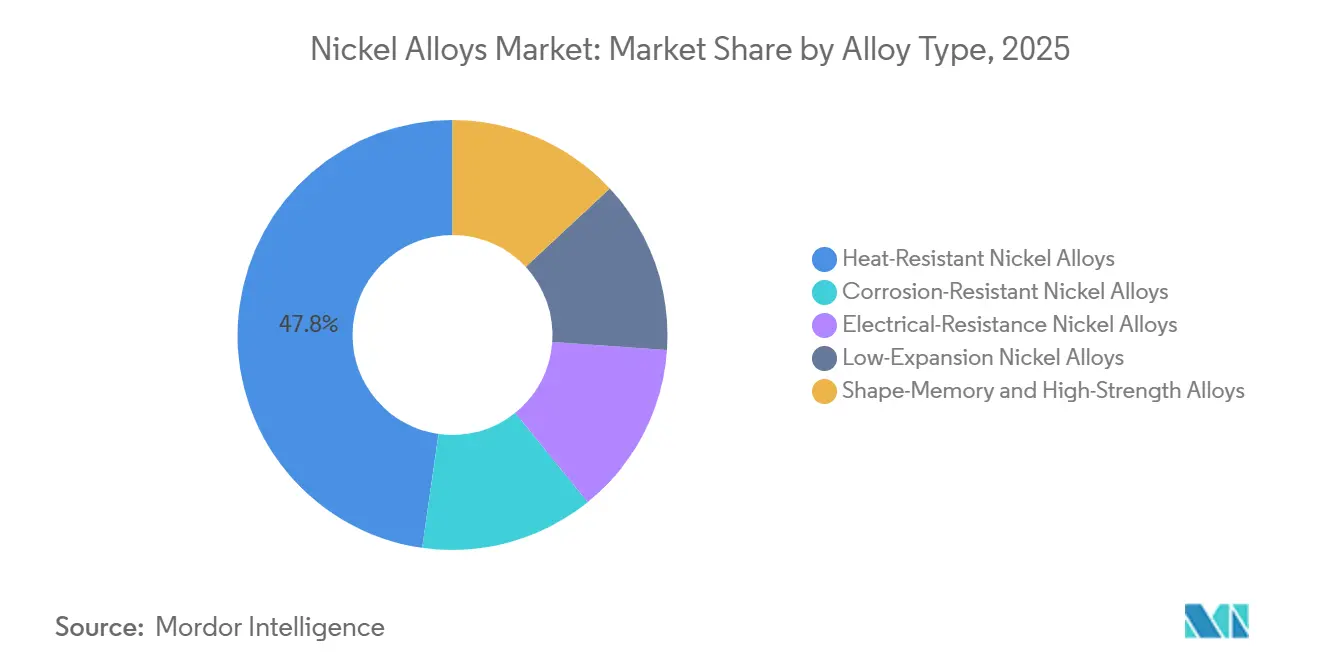

- Nach Legierungstyp führten hitzebeständige Nickellegierungen (einschließlich Superlegierungen) mit einem Marktanteil von 47,76 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 6,26 % wachsen.

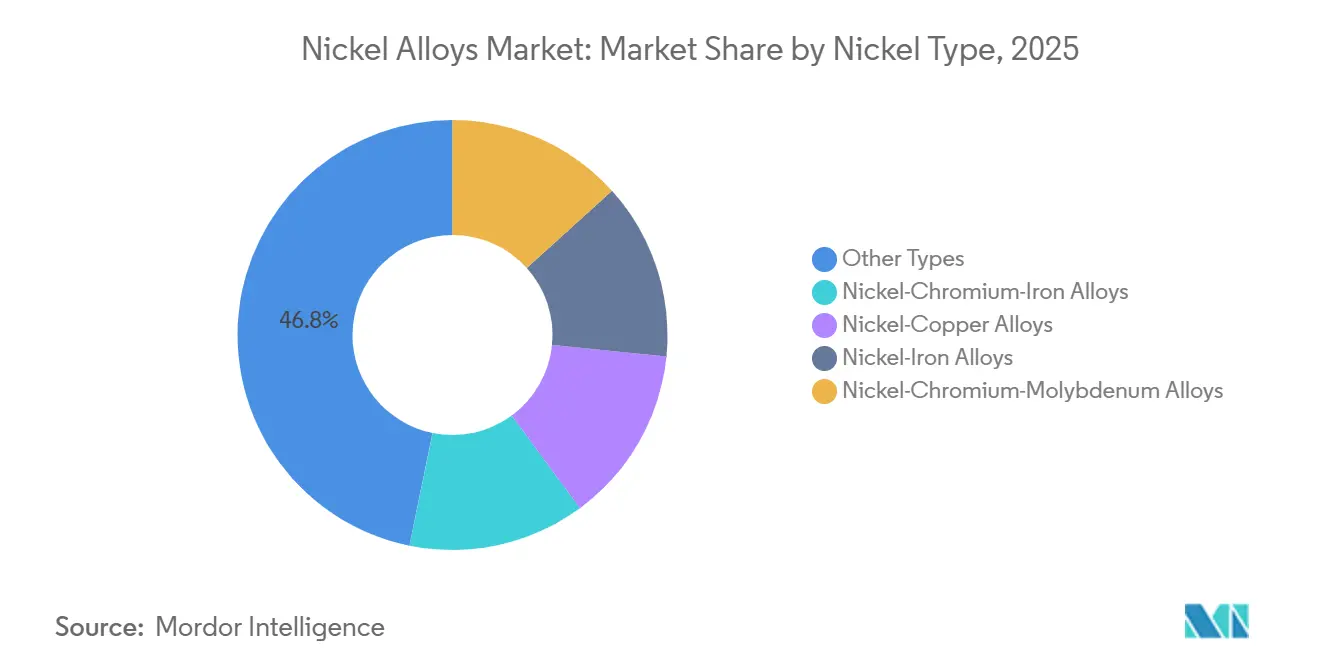

- Nach Nickelchemie hielt die Kategorie Sonstige Typen 46,80 % des Marktgrößenumsatzes für Nickellegierungen im Jahr 2025; Nickel-Chrom-Eisen-Legierungen werden voraussichtlich bis 2031 jährlich um 6,52 % wachsen.

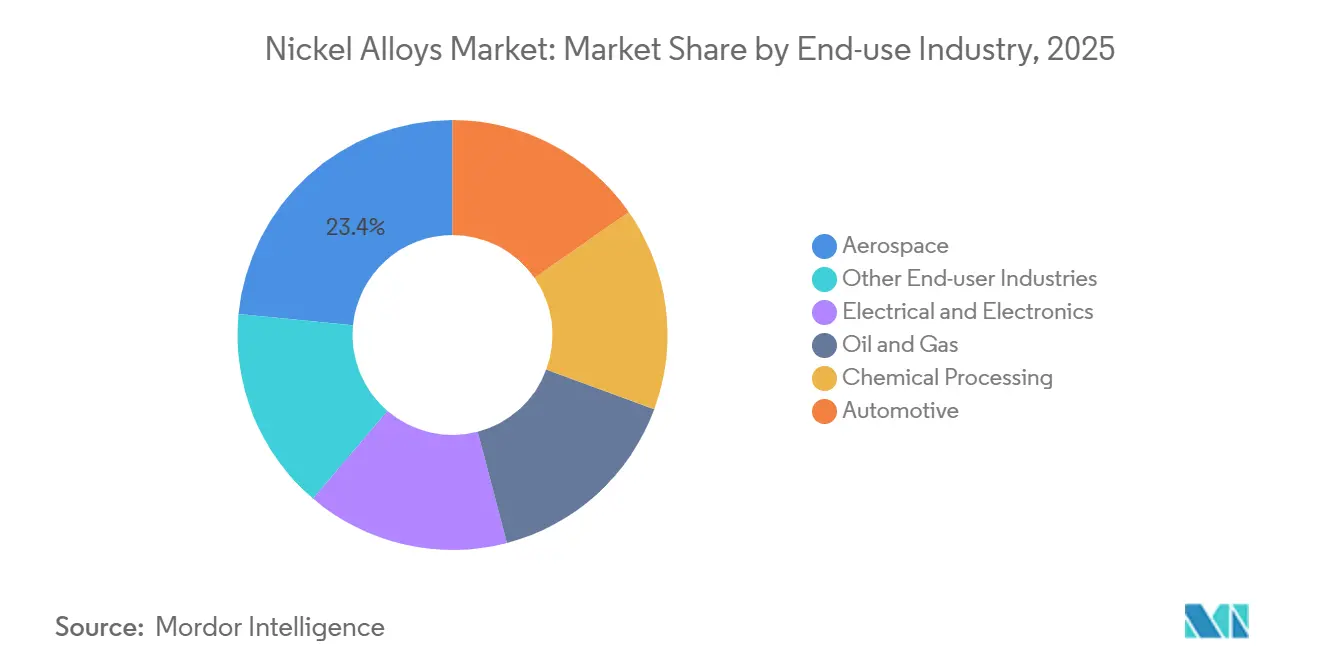

- Nach Endverbrauch entfiel auf die Luft- und Raumfahrt im Jahr 2025 ein Umsatzanteil von 23,44 %, der voraussichtlich bis 2031 mit einem CAGR von 7,23 % wachsen wird.

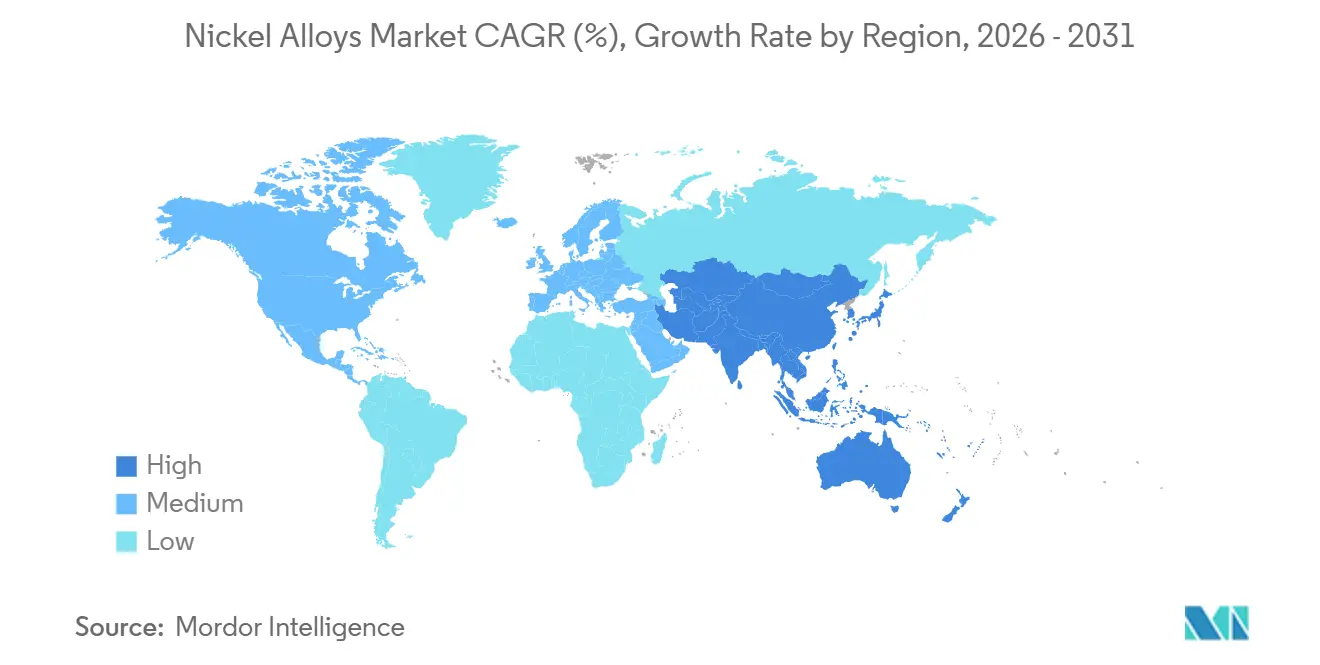

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 49,62 %, der voraussichtlich bis 2031 jährlich um 7,56 % steigen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nickellegierungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub bei Superlegierungen für die Luft- und Raumfahrt | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung zu batteriequalitätsfähigem Nickel in EV-Kathoden | +1.8% | Asien-Pazifik, Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Aufbau kleiner modularer Kernreaktoren | +1.3% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Nachrüstung von Wasserstoffturbinen | +1.0% | Europa, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Verteidigungsprogramme für Hyperschallwaffen und Raumfahrzeuge | +1.5% | Vereinigte Staaten, China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub bei Superlegierungen für die Luft- und Raumfahrt

Die kommerziellen Auftragsrückstände überstiegen 2024 14.000 Flugzeuge, was einer geschätzten Nachfrage von 280.000 Tonnen nickelbasierter Superlegierungen im nächsten Jahrzehnt entspricht. Triebwerkshersteller setzen auf Architekturen mit höherem Druckverhältnis, die bei über 1.650 °C betrieben werden – ein Bereich, der Einkristall-René- und Inconel-Gussteile mit außerordentlich engen Chemietoleranzfenstern erfordert. Verteidigungsprogramme wie der Next Generation Air Dominance-Kampfjet der US-Luftwaffe erfordern Legierungen, die innerhalb von Millisekunden zwischen −55 °C und 1.200 °C wechseln. Die additive Fertigung reduziert das Gewicht von Turbinenkomponenten um bis zu 25 %, obwohl Pulvereinsatzstoffe drei- bis viermal teurer bleiben als Schmiedestäbe. Diese Luft- und Raumfahrtdynamik sichert eine nachhaltige, hochwertige Nachfrage auf dem Markt für Nickellegierungen für mindestens ein weiteres Jahrzehnt.

Verlagerung zu batteriequalitätsfähigem Nickel in EV-Kathoden

Hochnickel-NMC-811- und NMC-9-5-5-Chemien liefern heute Energiedichten von über 250 Wh kg-1 und verdrängen frühere 532-Formulierungen. Automobilhersteller außerhalb Chinas schließen mehrjährige Abnahmeverträge ab, um kohlenstoffarme Klasse-1-Versorgung zu sichern; General Motors verpflichtete sich zu 75.000 Tonnen für den Zeitraum 2026–2030, vorbehaltlich CO₂-Schwellenwerten unter 10 Tonnen CO₂ pro Tonne Nickel. Die EU-Batterieverordnung wird ab 2030 verbindliche Obergrenzen für den CO₂-Fußabdruck einführen und damit die Nachfrage nach verantwortungsvoll beschafften Einsatzstoffen stärken. Obwohl Chinas LFP-Boom die Nickelintensität im Jahr 2025 verwässerte, stieg das globale Volumen an batteriequalitätsfähigem Nickel insgesamt weiter an und sichert damit einen entscheidenden Wachstumsvektor für den Markt für Nickellegierungen.

Aufbau kleiner modularer Kernreaktoren

Fabrikvorgefertigte kleine modulare Reaktoren reduzieren die Bauzyklen vor Ort von zehn auf unter drei Jahre und enthalten 150 Tonnen Nickellegierungen pro 300-MWe-Modul[1]Energieministerium der Vereinigten Staaten, "Überprüfung der Lieferkette für Batteriematerialien 2026," energy.gov. NuScale erhielt die endgültige Designgenehmigung der NRC und kooperiert mit Rumänien, um bis 2030 sechs Module einzusetzen. TerraPowers Natrium-Demonstrator spezifiziert Hastelloy-X-Wärmetauscher, die für einen 60-jährigen Betrieb bei 560 °C ausgelegt sind. Die Rückverfolgbarkeitsanforderungen gemäß ASME Abschnitt III begrenzen die Anzahl zugelassener Lieferanten und schaffen damit eine attraktive, hochgradig geschützte Nische für etablierte Hersteller im Markt für Nickellegierungen.

Nachrüstung von Wasserstoffturbinen

Siemens Energy validierte 2024 die 100%ige Wasserstoffverbrennung an einer SGT-400-Turbine unter Verwendung von Hastelloy-X-Brennkammerauskleidungen[2]Siemens Energy AG, "Validierung wasserstofffähiger Turbinen," siemens-energy.com . Die JAC-Klasse von Mitsubishi Power verwendet Einkristall-Nickel-Superlegierungen mit ≥ 3 % Rhenium, um Kriechbrüche bei Zündtemperaturen von 1.650 °C zu verhindern. Saudi-Arabiens 4-GW-NEOM-Elektrolyseurprojekt wird wasserstofffähige Turbinen für die Notstromversorgung benötigen. Ein höherer Massenstrom erhöht die mechanische Belastung um 15 %, was den Legierungsverbrauch pro Megawatt steigert und das inkrementelle Wachstum des Marktes für Nickellegierungen bis in die 2030er Jahre hinein unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitisches Risiko in der Nickel-Lieferkette | −1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile LME-Preise und Absicherungskosten | −0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Hoher CO₂-Fußabdruck über den Lebenszyklus im Vergleich zu Grünstahl-Optionen | −1.0% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitisches Risiko in der Nickel-Lieferkette

Indonesiens Erzexportverbot und nachgelagerte Auflagen haben 68 % der eingehenden ausländischen Direktinvestitionen in chinesisch kontrollierte Gemeinschaftsunternehmen gelenkt, was die Versorgung zentralisiert, aber westliche Sicherheitsbedenken erhöht. Die Vereinigten Staaten haben den Defense Production Act eingesetzt, um das Tamarack-Projekt voranzutreiben, doch Genehmigungsherausforderungen bestehen weiterhin. Jakartas WTO-Berufung gegen ein ungünstiges Urteil vom November 2024 verlängert die Unsicherheit und zwingt Luft- und Raumfahrtunternehmen dazu, alternative Einsatzstoffe neu zu qualifizieren – ein Prozess, der bis zu 5 Millionen USD pro Güte kostet. Diese Unsicherheit dämpft die kurzfristige Volumenexpansion im Markt für Nickellegierungen.

Volatile LME-Preise und Absicherungskosten

Die Volatilität nach 2022 trieb die impliziten Optionsprämien auf über 35 % und erhöhte die abgesicherten Beschaffungskosten laut LME-Abrechnungsdaten um 800–1.200 USD t-1. Kleinere Legierungswerke verfügen nicht über die Bilanzkraft für mehrjährige Absicherungen und sind damit dem Margendruck ausgesetzt, wenn langfristige Luft- und Raumfahrtverträge auf Spotpreisschwäche treffen. Das Fehlen einer tiefen Terminkurve über 27 Monate hinaus erschwert zudem die Kapitalallokation für Schmelzprojekte, die fünf oder mehr Jahre von der Studie bis zur Produktion benötigen. Diese finanziellen Gegenwindfaktoren reduzieren den prognostizierten CAGR des Marktes für Nickellegierungen um etwa 0,9 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Legierungstyp: Hitzebeständige Nickellegierungen dominieren den Markt

Im Jahr 2025 dominierten hitzebeständige Nickellegierungen, einschließlich Superlegierungen, den Markt für Nickellegierungen mit einem Anteil von 47,76 %. Ihre Führungsposition ergibt sich aus ihrer unverzichtbaren Rolle in Hochtemperatur- und Hochbelastungsumgebungen. Fortschrittliche ausscheidungsgehärtete Superlegierungen und gerichtet erstarrte Varianten werden für kritische Anwendungen wie Heißabschnitte von Flugtriebwerken, industrielle Gasturbinen und wasserstoffbetriebene Kraftwerke bevorzugt, die bei über 1.000 °C betrieben werden. Die Expansion kommerzieller Luftfahrtflotten, zunehmende Wartungszyklen sowie die Entwicklung von LNG- und Wasserstoffinfrastrukturen treiben die konstante Nachfrage nach geschmiedeten Scheiben, Turbinenschaufeln und Brennkammern an. Darüber hinaus steigert die Nachrüstung von Stromerzeugungssystemen zur Verbesserung des thermischen Wirkungsgrads den Einsatz von Legierungen mit höherer Kriechfestigkeit und unterstützt den langfristigen Verbrauch.

Hitzebeständige Nickellegierungen (einschließlich Superlegierungen) sind auch das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 6,26 % von 2026 bis 2031, angetrieben durch additive Fertigung und Antriebsprogramme der nächsten Generation. Laser- und Elektronenstrahl-Pulverbettfusion ermöglichen komplizierte Kühlkanäle und leichtere Komponenten, steigern die Nachfrage nach Superlegierungspulver und verbessern die Materialausnutzung in der Luft- und Raumfahrt-Lieferkette. Mit Wärmedämmschichten versehene Superlegierungen gewinnen in kleinen modularen Reaktoren und konzentrierten Solarenergieempfängern an Bedeutung, während fortschrittliche Beschichtungen die Wartungsintervalle in Schwerlastturbinen verlängern. Obwohl Designoptimierungen die Materialeffizienz pro Triebwerk verbessern, gleichen steigende Triebwerksproduktion, Überholungszyklen und die Nachfrage nach Hochtemperatur-Industrieanlagen diese Gewinne aus. Da die Elektrifizierung die Metallnachfrage von traditionellen Legierungen verlagert, bleiben hitzebeständige Nickel-Superlegierungen strukturell unverzichtbar und sichern ein stabiles, leistungsgetriebenes Wachstum im Markt für Nickellegierungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nickeltyp: Ni-Cr-Fe ist das am schnellsten wachsende Segment

Nickel-Chrom-Eisen-Legierungen (Ni-Cr-Fe) werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,52 % wachsen, angetrieben durch ihre Fähigkeit, aufkohlenden und oxidierenden Atmosphären standzuhalten. Die Inconel-600/601/690-Familie wird für überkritische Dampferzeuger, Wasserstoffreformer und Abfall-zu-Energie-Anlagen bevorzugt, wo höhere Zündtemperaturen nichtrostende Stähle herausfordern. Kohle-zu-Chemikalien-Projekte im Asien-Pazifik-Raum und Nachrüstungen von Raffinerieheizungen im Nahen Osten steigern die Nachfrage nach Überhitzerrohren und Ofenkomponenten. Elektrifizierung und Wasserstoffbeimischung erhöhen die Betriebstemperaturen und treiben die Einführung von Ni-Cr-Fe-Legierungen aufgrund ihrer Haltbarkeit und Kosteneffizienz weiter voran. Diese Legierungen ersetzen zunehmend hochlegierte nichtrostende Stähle in Wärmebehandlungsanlagen und sichern ein starkes Wachstum.

Sonstige Typen hielten mit 46,80 % den größten Marktanteil, einschließlich nickelbasierter Superlegierungen, Mehrelementzusammensetzungen, Ni-Cr-Elektrowiderstandslegierungen und Ni-Ti-Formgedächtnismaterialien. Superlegierungen dominieren Turbinenscheiben, Schaufeln und Luft- und Raumfahrtbefestigungselemente, während Mehrelementvarianten die Stromerzeugung und Raumfahrtantriebe unterstützen. Ni-Cr-Legierungen werden in industriellen Heizelementen eingesetzt, und Ni-Ti-Legierungen expandieren in medizinischen Geräten und intelligenten Aktoren. Additive Fertigung und Pulvermetallurgie ermöglichen proprietäre Zusammensetzungen für extreme Umgebungen und unterstützen Premiumpreise und langfristige Verträge. Trotz des raschen Wachstums von Ni-Cr-Fe-Legierungen behalten Sonstige Typen aufgrund ihrer vielfältigen Anwendungen und Materialkontinuität den größten Umsatzanteil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Luft- und Raumfahrt führt den Markt an

Im Jahr 2025 entfiel auf die Luft- und Raumfahrt ein Anteil von 23,44 % am Markt für Nickellegierungen, der voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,23 % wachsen wird, angetrieben durch steigende globale Flugzeugproduktion und Triebwerksersatz. Wachsende Auftragsrückstände bei Schmalrumpfflugzeugen, Weitkörperprogramme der nächsten Generation und erhöhte Verteidigungsausgaben steigern die Nachfrage nach Superlegierungs-Turbinenscheiben, Einkristallschaufeln, Brennkammern und Hochtemperaturbefestigungselementen. Triebwerke mit höheren Nebenstromverhältnissen und Getriebeturbofans, die bei erhöhten Kerntemperaturen betrieben werden, erfordern kriechfestere Nickellegierungen, um Kraftstoffeffizienz- und Emissionsstandards zu erfüllen. Darüber hinaus treiben verlängerte Flottenlebensdauern MRO-Aktivitäten an und erhalten die Nachfrage im Aftermarket nach Schmiedeteilen, Gussteilen und Reparaturpulvern aufrecht.

Die additive Fertigung stärkt die Position der Luft- und Raumfahrt durch gewichtsoptimierte Designs und interne Kühlkanäle, die über konventionelle Bearbeitung hinausgehen. OEMs, die gedruckte Halterungen, Wärmetauscher und Kraftstoffdüsen für die Massenproduktion zertifizieren, treiben die Pulvernachfrage für Laser- und Elektronenstrahlschmelzen an, verbessern Qualifizierungszyklen und Kauf-zu-Flug-Verhältnisse. Raumstartsysteme und wiederverwendbare Raketentriebwerke erhöhen den Bedarf an hochfesten, oxidationsbeständigen Güten, die wiederholten Thermozyklen standhalten. Während Sektoren wie Energiewende und chemische Verarbeitung die Nachfrage diversifizieren, bleibt die Luft- und Raumfahrt aufgrund ihrer unübertroffenen Anforderungen an extreme Temperaturbeständigkeit, Ermüdungslebensdauer und zertifizierungsgetriebene Materialkonsistenz der Eckpfeiler und Wachstumstreiber des Marktes für Nickellegierungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum beherrschte 49,62 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 jährlich um 7,56 % wachsen – die höchste Rate unter allen Regionen. Indonesien produzierte 2024 1,8 Millionen Tonnen Nickelerz und betreibt 23 HPAL- und RKEF-Anlagen, die sowohl batteriequalitätsfähiges Nickelstein als auch Edelstahlroheisen liefern. China bleibt mit 33 Millionen Tonnen im Jahr 2024 der größte Edelstahlproduzent und verbraucht rund 1,5 Millionen Tonnen Nickel, obwohl die Verlagerung hin zu 200er-Güten die Intensität pro Tonne senkt. Indiens Verteidigungsaufbau steigerte 2024 die inländischen Aufträge für Inconel-Schmiedeteile, die von Hindustan Aeronautics vergeben wurden.

Nordamerika profitiert von den 30%igen Steuergutschriften des Inflation Reduction Act für Batteriekomponenten und dem 52-Milliarden-USD-Programm des CHIPS Act für Halbleiterfabriken, die auf Legierungen mit extrem geringer Ausdehnung angewiesen sind. ATIs 140-Millionen-USD-Erweiterung in Pennsylvania zielt auf die Nachfrage nach Luft- und Raumfahrt-Superlegierungen und fortschrittlichen Elektrostählen ab. Europa sieht sich eingebetteten CO₂-Zöllen im Rahmen des Kohlenstoffgrenzausgleichsmechanismus gegenüber, die für indonesisches Nickel 2.000 EUR pro Tonne übersteigen könnten, was Käufer zu kanadischen oder finnischen Lieferanten mit geringerem CO₂-Fußabdruck umlenkt.

Südamerika bleibt eine Nische, angetrieben durch brasilianische Offshore-Vorsalzfelder, die korrosionsbeständige Unterwasserhardware erfordern, die für 200 MPa bei 2.000 m Tiefe ausgelegt ist. Der Nahe Osten und Afrika zeigen projektgetriebene Nachfrage, verkörpert durch Saudi-Arabiens 7-Milliarden-USD-NEOM-Industriecluster und Südafrikas Platin-Verarbeitungsaufrüstungen, die nickelbasierte Legierungen für Schwefelsäure-Laugungskreisläufe spezifizieren. Insgesamt verleihen diese geografischen Vektoren dem Markt für Nickellegierungen eine ausgewogene Nachfragebasis und mindern die Überabhängigkeit von einer einzelnen Verbrauchsregion.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Nickellegierungen beginnt mit dem Abbau von Nickelerz und der Primärraffination zu Class-1-Nickeleinheiten und Zwischenprodukten sowie Legierungszusätzen wie Chrom, Molybdän, Eisen und Kobalt. Nachfrage und Materialeignung werden durch die Versorgungswege bestimmt, einschließlich Matte- und MHP/HPAL-Zwischenprodukten sowie raffiniertem Nickel, was wiederum beeinflusst, welche Materialien für Superlegierungen, korrosionsbeständige Güten und Pulverausgangsstoffe verwendet werden können.

Die Verarbeitung im Mittelstrom umfasst typischerweise Schmelzen und Umschmelzen (VIM/VAR/ESR), Gießen, Schmieden und Walzen, Drahtziehen sowie Pulververdüsung für die additive Fertigung. Die nachgelagerte Umwandlung durchläuft dann zertifizierungsintensive Qualifizierungspfade bis hin zu Komponenten für Luft- und Raumfahrt, Energie, Kernkraft, Chemie und Elektronik über OEM- und Tier-Lieferketten. Qualifizierungszyklen von 12-24 Monaten für sicherheitskritische Anwendungen können den Wechsel verlangsamen und etablierte Hersteller sowie zugelassene Servicezentren begünstigen, während periodische indonesische RKAB-Quotenbeschränkungen, einschließlich Minendrosselungen bei Ausschöpfung der Quoten, kurzfristige physische Risiken für die Verfügbarkeit von Ausgangsmaterial und die Beschaffungsplanung schaffen können.

Wettbewerbslandschaft

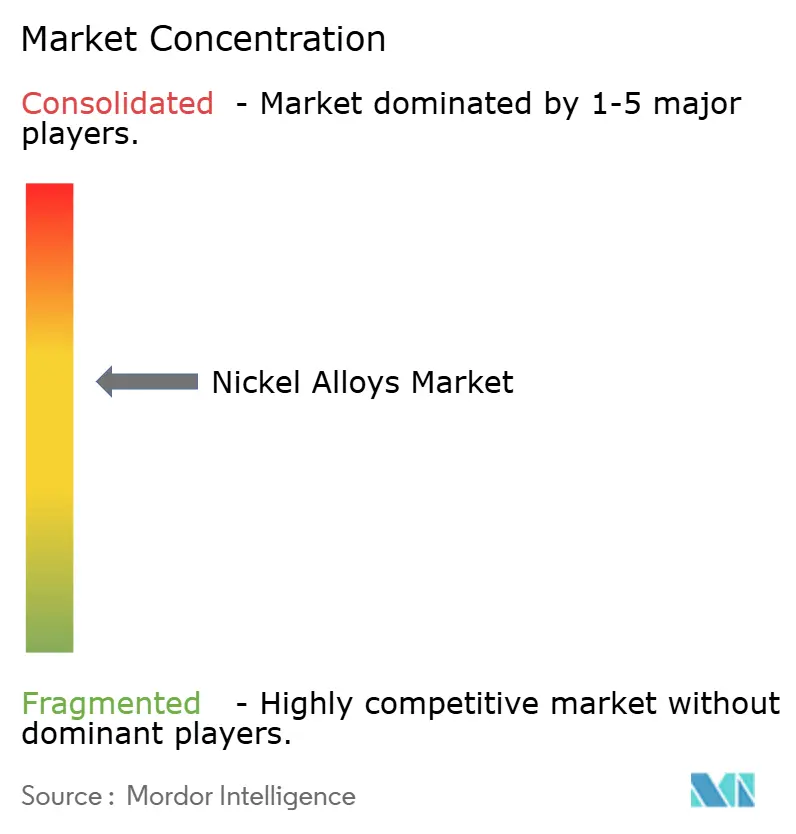

Der globale Markt für Nickellegierungen ist mäßig konsolidiert, wobei die fünf größten Akteure einen erheblichen Marktanteil halten. Wettbewerbsvorteile hängen von der AS9100- und ASME-Abschnitt-III-Akkreditierung, der Kompetenz in der additiven Fertigung und nachweislich geringen CO₂-Fußabdrücken ab. Sandviks Osprey-Einheit liefert gasatomisiertes Inconel- und Hastelloy-Pulver, das es Triebwerks-OEMs ermöglicht, topologieoptimierte Teile zu qualifizieren, ohne in Atomisierungsanlagen investieren zu müssen. Kleinere Marktteilnehmer nutzen schnelle Servicecentren und digitale Lagerbestände, um Spotgelegenheiten zu nutzen, wenn integrierte Werke Lieferzeiten von 12–16 Wochen angeben. Die Markteintrittsbarrieren bleiben hoch; die Nuklearqualifizierung erfordert ein Jahrzehnt an Kriechbruchdaten, und Luft- und Raumfahrtunternehmen führen umfassende Lieferantenaudits durch. Hochentropie-Legierungen, die derzeit unter einem NASA-Patent stehen, signalisieren eine potenzielle technologische Disruption, befinden sich jedoch noch im Labormaßstab. Insgesamt verankern Kapitalintensität und Zertifizierungshürden einen dauerhaften Wettbewerbsgraben für etablierte Unternehmen im Markt für Nickellegierungen.

Marktführer in der Nickellegierungsbranche

ATI

Haynes International

VDM Metals

CRS Holdings, LLC.

thyssenkrupp Materials NA, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Freiraum konzentriert sich auf hochwertige, zertifizierte Kapazitäten und Verarbeitungsschritte, die die Vorlaufzeiten für Anwendungen in Luft- und Raumfahrt sowie im Energiewandel verkürzen, insbesondere VIM/Umschmelzen, Präzisionsschmieden und die Versorgung mit gasverdüstem Pulver für die additive Fertigung. Im April 2026 gab ATI eine Kapazitätserweiterung für Nickelsuperlegierungen an seinem Standort in Monroe, North Carolina (Bakers South) bekannt, im Zentrum ein neuer Vakuuminduktionsschmelzofen, was auf fortgesetzte Investitionen in hochwertige Schmelzfähigkeiten für enge Chemiefenster und Qualifizierungsanforderungen hindeutet.

Ein zweiter Chancenbereich betrifft kohlenstoffarme und rückverfolgbare Nickel- und Legierungsprodukte, da sich die Beschaffungskriterien in Luft- und Raumfahrt, Batterien und Energieinfrastruktur verschärfen. Im Juli 2026 ging Canada Nickel eine Partnerschaft mit RWE Supply and Trading ein, um kohlenstoffarme Zwischenprodukte aus Edelstahl und Legierungsstahl über seine Net-Zero-Metals-Plattform unter Verwendung von Ausgangsmaterial aus dem Crawford-Projekt zu kommerzialisieren, was strukturierte Kommerzialisierungskanäle für Metalleinheiten mit geringerem Fußabdruck widerspiegelt. Auf der technologischen Seite wurde 2026 der Einsatz von KI- und IoT-gestützter metallurgischer Modellierung genutzt, um die Entwicklungszyklen spezieller Ni-Cr-Fe-Legierungen zu verkürzen und schnellere Iterationen bei Güten für Wasserstoffturbinen, SMR-Komponenten und andere Hochtemperatur-Industrieanlagen zu unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Haynes International bestätigte Inbetriebnahmearbeiten für eine vollständig integrierte hydraulische Radialschmiedeanlage (SMX 800/25 MN) von der SMS group, mit geplantem Abschluss im Jahr 2027, um die Produktionskapazität für nickel- und kobaltbasierte Legierungen zu erhöhen. Die Investition soll den Schmiededurchsatz für Luft- und Raumfahrt sowie andere Hochleistungsanwendungen erhöhen, bei denen die Verarbeitungskapazität und strenge Prozesskontrolle ebenso wichtig sind wie die Schmelzversorgung.

- August 2025: Haynes International stellte HASTELLOY WR-66 vor und ergänzte damit sein Portfolio um eine neue korrosionsbeständige Legierungsoption. Die Einführung neuer Güten kann Requalifizierungszyklen unterstützen und Endanwendern eine zusätzliche Spezifikationswahl bieten, wenn Rohstoffvolatilität oder Lieferkettenbeschränkungen etablierte Chemien beeinflussen.

- November 2024: Acerinox schloss die Übernahme von Haynes International für etwa 970 Millionen USD ab und bildete die Acerinox High-Performance Alloys (HPA) Division. Der Zusammenschluss erweiterte die Plattform für Hochleistungslegierungen neben bestehenden Fähigkeiten, mit Auswirkungen auf eine stärker integrierte Produktentwicklung und Versorgungsabdeckung über verschiedene Nickellegierungsformen hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst fertige Nickellegierungsmaterialien, die in handelsüblicher Form verkauft werden, wobei Nickel das Hauptbasismetall ist und die Legierung wegen ihrer Korrosionsbeständigkeit, Hitzebeständigkeit oder Zähigkeit in anspruchsvollen Umgebungen erworben wird.

Umfangsausschlüsse: Ausgeschlossen sind reines Nickelmetall, Nickelerz und Zwischenchemikalien sowie fertige Ausrüstungen, bei denen Legierungen nur einen geringen Anteil der Materialliste ausmachen.

Übersicht der Segmentierung

- Nach Legierungstyp

- Hitzebeständige Nickellegierungen

- Korrosionsbeständige Nickellegierungen

- Elektrisch widerstandsfähige Nickellegierungen

- Nickellegierungen mit geringer Ausdehnung

- Formgedächtnis- und hochfeste Legierungen

- Nach Nickeltyp

- Nickel-Chrom-Eisen-Legierungen

- Nickel-Kupfer-Legierungen

- Nickel-Eisen-Legierungen

- Nickel-Chrom-Molybdän-Legierungen

- Sonstige Typen

- Nach Endverbrauchsbranche

- Luft- und Raumfahrt

- Elektro und Elektronik

- Öl und Gas

- Chemische Verarbeitung

- Automobilindustrie

- Sonstige Endverbrauchsbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Angebots- und Nachfragekontexts für Nickellegierungen und wird dann auf die tatsächlich gehandelten und verbrauchten Legierungsformen eingegrenzt. Wir beziehen uns auf öffentliche Quellen wie die Mineral- und Metallstatistiken der USGS, die UN-Comtrade-Zolltabellen, die Länderberichte der International Trade Administration sowie Energie- und Branchenstatistiken von Organisationen wie der IEA und der US EIA, die helfen, Metallverbrauch, Industrieproduktion und Handelsrichtung zu verankern.

Danach werden die Modelleingaben mithilfe von Jahresberichten und Investorenpräsentationen von Unternehmen, geprüften Unterlagen, sofern verfügbar, sowie technischen Veröffentlichungen wie den Handbüchern von ASM International und begutachteten metallurgischen Fachzeitschriften abgeglichen, um typische Legierungsfamilien, Endverwendungen und Substitutionsverhalten zu bestätigen. Begrenzter Zugang zu kostenpflichtigen Datenbanken wird nur genutzt, um die finanzielle Prüfung von Unternehmen, Patentrecherchen und Import-Export-Prüfungen auf Sendungsebene zu beschleunigen, wenn öffentliche Datenreihen unvollständig sind. Die hier aufgeführten Sekundärquellen sind beispielhaft, und es wurden auch andere öffentliche Dokumente und Datensätze zur Datenerhebung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um zu bestätigen, was als Nickellegierungsvolumen im Vergleich zu benachbarten Edelstahl- und Speziallegierungsprodukten gezählt wird, und um die Preis- und Mischannahmen zu überprüfen. Interviews mit Materialherstellern, Distributoren, Servicezentren sowie Beschaffungs- und Ingenieurverantwortlichen aus wichtigen Endverbrauchsbranchen in APAC, EMEA und Amerika halfen, regionale Nachfragesignale und Handelsströme mit den Sekundärdatensätzen abzustimmen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 17% | APAC: 52% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 33% | EMEA: 30% |

| Kleinere Akteure: 19% | Manager: 50% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt hauptsächlich durch eine Top-down-Rekonstruktion, die von Produktions- und Handelssignalen für Nickellegierungen ausgeht und dann Form- und Endverwendungszuteilungsfaktoren anwendet, um einen adressierbaren Nachfragepool nach Region zu ermitteln. Um die Gesamtwerte fundiert zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartigen Lieferanten- und Distributorenvolumina, Kanalprüfungen typischer Bestellmuster und einem ASP-mal-Volumen-Plausibilitätscheck für einige gängige Legierungsfamilien, bevor abschließende Anpassungen vorgenommen werden.

Zu den wichtigsten Modelleingaben zählen die Bau- und Wartungsaktivität in der Luft- und Raumfahrt, Investitionsausgaben in Öl und Gas sowie Raffineriedurchsatz, Kapazitätserweiterungen in der Chemieverarbeitung, Nachfrage nach Stromerzeugung und industriellen Wärmegeräten sowie beobachtete Bewegungen bei Nickel- und Legierungszuschlägen, die das Timing der Käufer beeinflussen. Wo in kleineren Regionen Datenlücken auftreten, werden Proxy-Indikatoren wie Industrieproduktion und Importabhängigkeit verwendet und anschließend durch Interviewrückmeldungen korrigiert. Für die Prognose wird eine Szenarioanalyse um Makrozyklen und Nickelpreisschwankungen angewandt, und der endgültige Verlauf wird ausgewählt, nachdem die Treiber mit den Erwartungen der Branchenteilnehmer hinsichtlich Vorlaufzeiten, Substitution und Bestandsverhalten abgeglichen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass sich die endgültigen Zahlen nicht auf einen einzigen Datensatz oder eine einzige Annahme verlassen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie der Richtung der Handelsbilanz, Trends bei der nachgelagerten Industrieproduktion und Kapazitätsankündigungen und untersuchen dann Ausreißer, bevor die Freigabe durch Peer-Review erfolgt.

Der Datensatz wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Nickelpreisänderungen, größere Kapazitätsschließungen oder politische Maßnahmen, die den Handel betreffen. Vor der Auslieferung wird ein abschließender Analystendurchlauf durchgeführt, damit das Modell die neuesten öffentlichen Veröffentlichungen und alle neuen Primärrückmeldungen widerspiegelt.

Vergleich der Marktgröße für Nickellegierungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Nickellegierungen können variieren, auch wenn das Thema gleich klingt, da Unternehmen nicht immer dieselben Produkte, Einheiten und Preismechanismen berücksichtigen. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, der Art und Weise, wie der regionale Handel verrechnet wird, und ob die Schätzung aktualisiert wird, wenn sich Metallpreise und Zuschläge schnell ändern.

Die Hauptdiskrepanz entsteht durch eine Vermischung von Wert und Volumen, die versehentlich zu einer Doppelzählung der Inflation bei Legierungszuschlägen führen kann. Mordor Intelligence hält die Kernmarktgrößenbestimmung in Volumeneinheiten (Kilotonnen) und nutzt die Preisgestaltung nur als Gegenprüfung, statt die Gesamtsumme von Nickelpreisschwankungen bestimmen zu lassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 500,07 Mio. USD (2026) | |

| Branchenforschungsverlag A | 15,79 Mrd. USD (2024) | Berichtet den Markt in Wertangaben für ein anderes Basisjahr, und die Gesamtsumme kann sich hauptsächlich mit den Annahmen zu Nickelpreis und Zuschlägen ändern und nicht mit der versendeten Legierungstonnage. |

| Branchenforschungsverlag B | 14,70 Mrd. USD (2024) | Verwendet eine wertbasierte Definition und einen Prognosezeitraum, der einen breiteren Satz an Umsätzen aus Hochleistungslegierungen einbeziehen kann, die möglicherweise nicht auf gehandelte Nickellegierungs-Materialformen allein gefiltert sind. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl der Einheit und das, was als im Anwendungsbereich betrachtet wird, da eine volumenbasierte Betrachtung sich nicht allein aufgrund von Metallpreisänderungen ausweiten oder verringern wird. Durch die Verknüpfung der Größe mit messbaren Nachfragetreibern und anschließender Validierung durch Kanalrückmeldungen bleibt die Schätzung leichter mit Produktions- und Handelssignalen über verschiedene Regionen hinweg abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Nickellegierungen im Jahr 2026?

Der Markt umfasst im Jahr 2026 500,07 Kilotonnen und wird voraussichtlich bis 2031 646,51 Kilotonnen erreichen.

Wie hoch ist die erwartete Wachstumsrate für Nickellegierungen bis 2031?

Das Marktvolumen wird voraussichtlich mit einem CAGR von 5,27 % über den Zeitraum 2026–2031 steigen, angetrieben durch Luft- und Raumfahrt, EV-Batterien, kleine modulare Reaktoren und Wasserstoffturbinen.

Welches Legierungssegment hat den größten Marktanteil?

Hitzebeständige Nickellegierungen (einschließlich Superlegierungen) führten 2025 mit einem Anteil von 47,76 %, dank ihrer unverzichtbaren Rolle in Hochtemperatur- und Hochbelastungsumgebungen.

Welche Endverbrauchsbranche wächst am schnellsten?

Die Nachfrage aus der Luft- und Raumfahrt wird voraussichtlich mit einem CAGR von 7,23 % wachsen, angetrieben durch steigende globale Flugzeugproduktion und Triebwerksersatz.

Welche Region wird den größten Teil der neuen Nachfrage antreiben?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 jährlich um 7,56 % wachsen, gestützt durch indonesische Verarbeitungskapazitäten und chinesische Edelstahlproduktion.

Seite zuletzt aktualisiert am: