Niobpentoxid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 8.51 Kilotonn |

| Marktvolumen (2031) | 13.76 Kilotonn |

| Wachstumsrate (2026 - 2031) | 10.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niobpentoxid-Marktanalyse von Mordor Intelligence

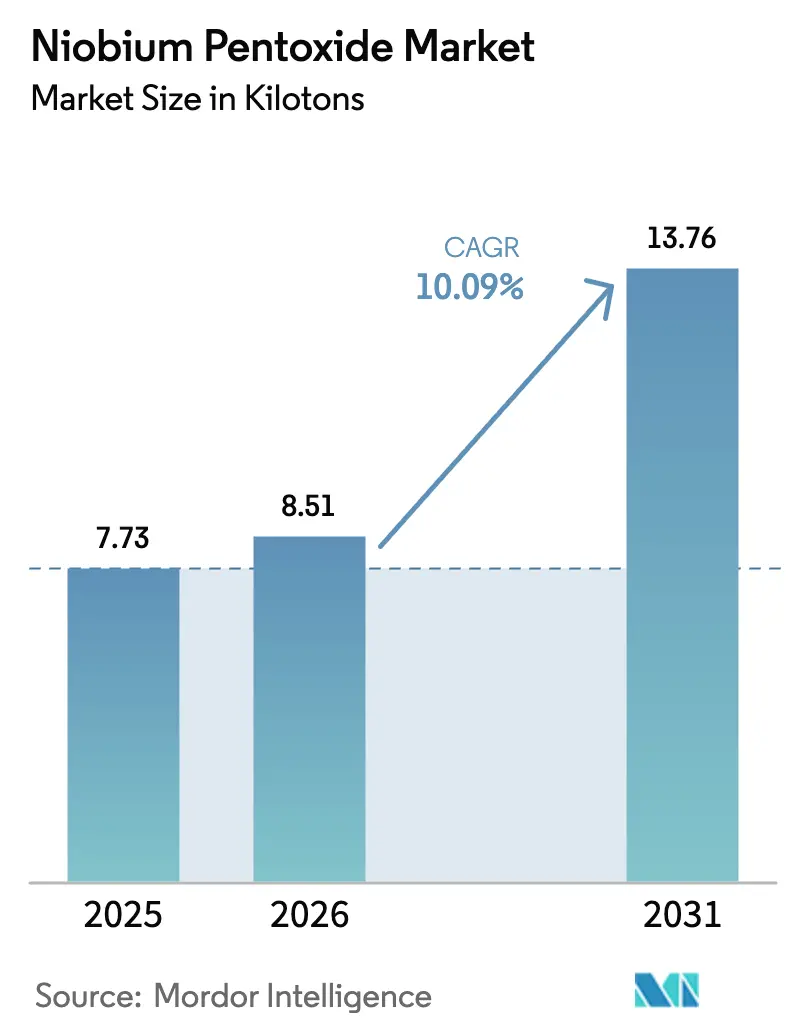

Die Größe des Niobpentoxid-Marktes wird voraussichtlich von 7,73 Kilotonnen im Jahr 2025 und 8,51 Kilotonnen im Jahr 2026 auf 13,76 Kilotonnen bis 2031 anwachsen, was einer CAGR von 10,09 % zwischen 2026 und 2031 entspricht. Robuste Infrastrukturausgaben in Asien, ein stetiger Erneuerungszyklus der Luftfahrtflotte in Nordamerika und die rasche Einführung von Batteriechemien für ultraschnelles Laden halten das zweistellige Nachfragewachstum aufrecht. Der Massenverbrauch in hochfesten Stählen sichert weiterhin die Volumenbasis, doch rasch wachsende Nischenanwendungen in optischem Glas, Pulvern für die additive Fertigung und Sputtertargets für 5G-Hochfrequenztechnik verbessern den Gesamtwertmix. Initiativen zur Diversifizierung der Lieferkette außerhalb Brasiliens haben seit 2024 an Fahrt gewonnen, doch CBMMs dominante Erzreserve bestimmt nach wie vor die Preisfindung. Vorausschauende Beschaffungsteams sichern sich daher langfristige Abnahmeverträge und investieren in geschlossene Recyclingkreisläufe, um Volatilität abzusichern.

Wichtigste Erkenntnisse des Berichts

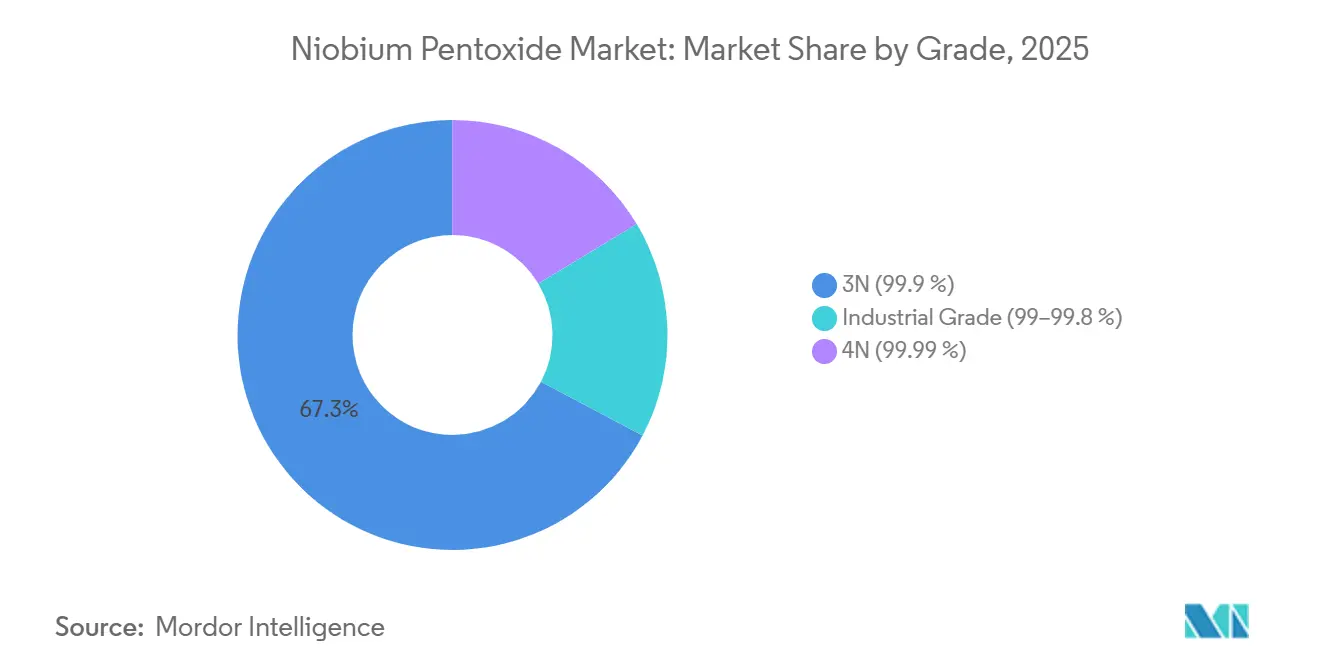

- Nach Reinheitsgrad entfiel auf das 3N-Reinheitssegment im Jahr 2025 ein Niobpentoxid-Marktanteil von 67,26 % und es verzeichnet bis 2031 eine CAGR von 10,77 %.

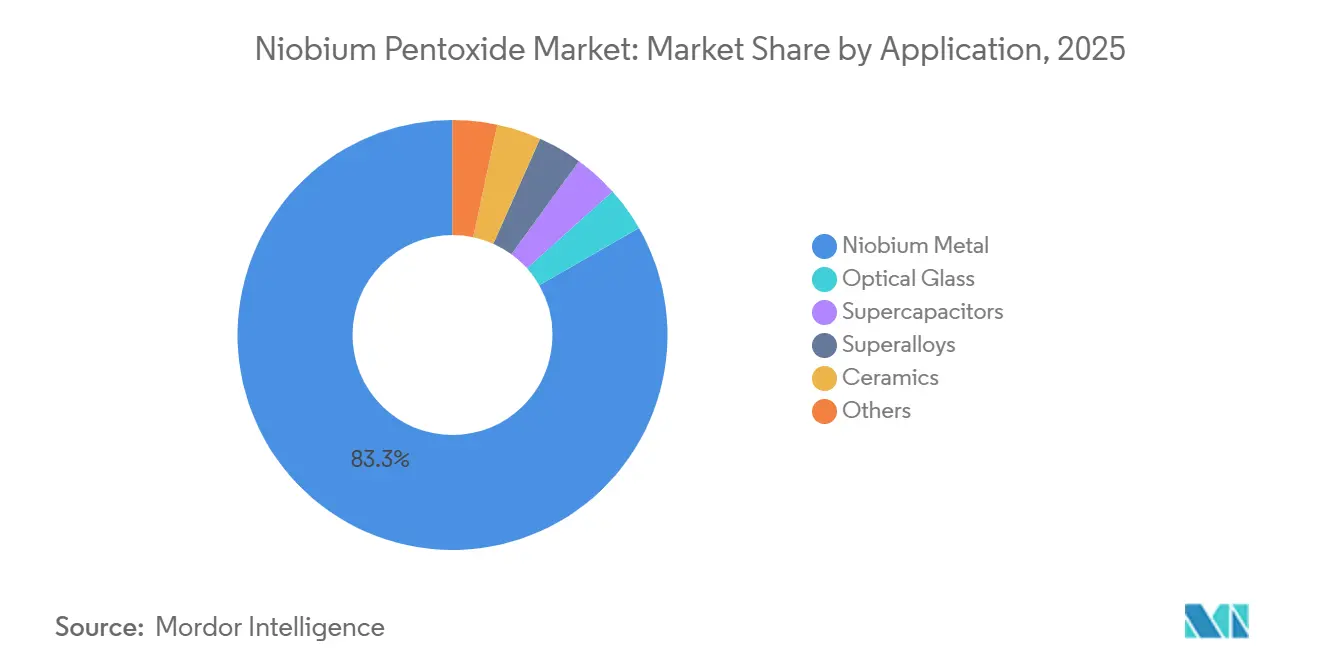

- Nach Anwendung entfiel auf die Niobmetallproduktion im Jahr 2025 ein Anteil von 83,30 % am Niobpentoxid-Marktvolumen und sie wächst bis 2031 mit einer CAGR von 10,41 %.

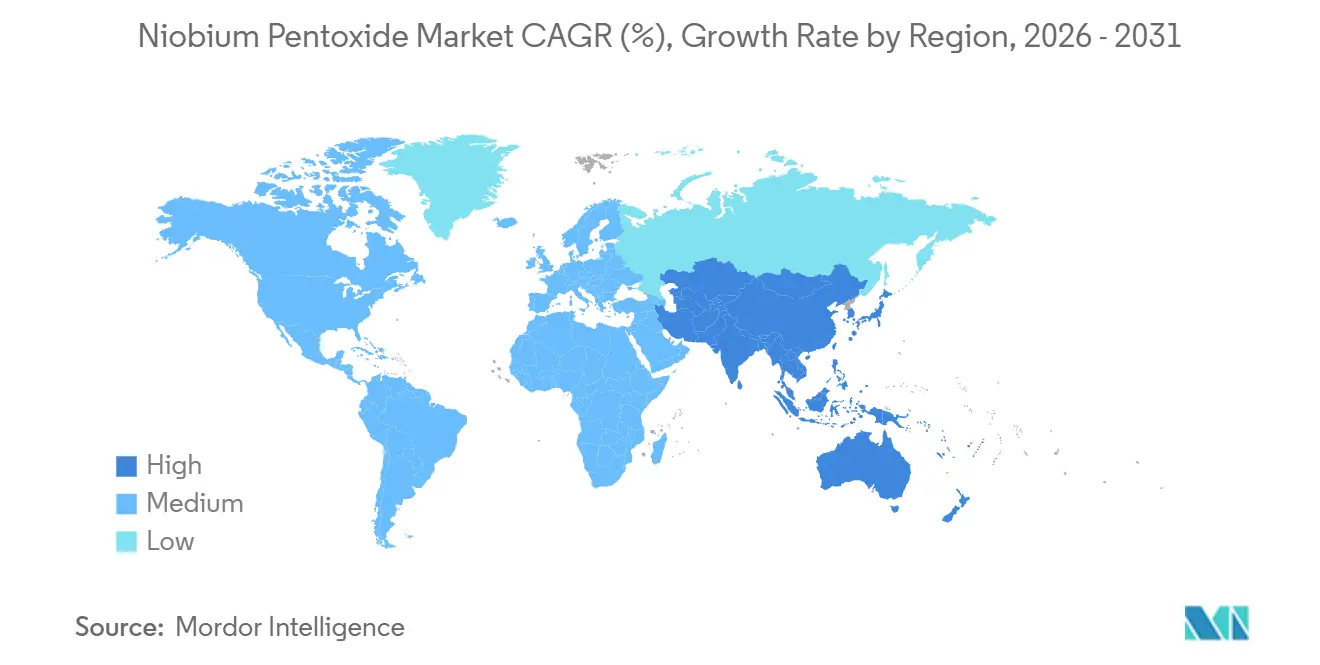

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 46,72 % des globalen Volumens; für die Region wird bis 2031 eine CAGR von 12,59 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Niobpentoxid-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach optischem Glas mit hohem Brechungsindex | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in hochfesten Stählen und Superlegierungen | +3.8% | Global | Langfristig (≥ 4 Jahre) |

| Ausbau von Nb₂O₅-basierten Schnellladebatterien und Superkondensatoren | +2.5% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Aufkommende Verwendung in 5G/AR-Sputtertargets | +1.1% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bleifreie Hochdielektrizitätskonstante-Keramiken als Ersatz für PbO | +1.3% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach optischem Glas mit hohem Brechungsindex

Japanische Glashersteller steigerten 2024 die Produktion von Nb₂O₅-dotierten Rohlingen, um den Bedarf für Smartphone- und Augmented-Reality-Linsenprogramme zu decken, und erzielten dabei Brechungsindizes über 1,9 ohne Bleizusätze. Asphärische Kameraelemente enthalten heute bis zu 20 Gewichtsprozent Niobpentoxid, was dünnere Module in Premium-Smartphones und leichtere Optiken in Head-Mounted-Displays ermöglicht. Automobilhersteller spezifizieren niobdotiertes Siliziumdioxid auch in Festkörper-Lidar-Wellenleitern, um Streuverluste zu reduzieren. Optische Anwendungen verbrauchen weniger als 2 % des globalen Volumens, doch ihre Margenprämie unterstützt den schrittweisen Ausbau der 4N-Raffineriekapazität. Hersteller balancieren daher die Zuteilungen zwischen hochwertigem Glas und Massenstahl-Kanälen, um die Anlagenauslastung zu maximieren.

Zunehmende Verwendung in hochfesten Stählen und Superlegierungen

Pipelinebauer verlassen sich auf Niobzusätze von 0,02–0,05 %, um die API-5L-X80-Güte ohne Wärmebehandlung nach dem Schweißen zu erreichen – ein Vorteil, der Arktis- und Tiefseeprojekte beschleunigt[1]American Petroleum Institute, "API 5L: Ausgabe 2024," api.org. China verlegte zwischen 2024 und 2025 jährlich fast 8.000 Kilometer Übertragungsleitungen und hielt die Ferroniob-Nachfrage stabil, auch als das Bewehrungsstahlwachstum nachließ. In der Luftfahrt liefern niobhaltige Superlegierungen wie Inconel 718 Kriechfestigkeit über 650 °C – eine Voraussetzung für 2024 zertifizierte Getriebeturbofan-Scheiben. Der doppelte Sog aus Infrastruktur und Luft- und Raumfahrt sichert eine langfristige Grundlage für den Massenoxidverbrauch.

Ausbau von Nb₂O₅-basierten Schnellladebatterien und Superkondensatoren

Nb₂O₅-Anoden laden in sechs Minuten auf 80 %, da ihre pseudokapazitive Lithiumeinlagerung das Dendritenwachstum umgeht. Chinesische Zellhersteller erproben Verbundanoden, die 4C-Raten unterstützen, und positionieren Elektrobus-Flotten für Schnellladevorgänge in Depotplänen. Toshibas frühere Titanat-Chemie bewies 20.000 Zyklen; Niobpentoxid liefert nun eine um 30 % höhere Energiedichte bei ähnlicher Lebensdauer. Obwohl Nb₂O₅ acht- bis zehnmal mehr kostet als synthetischer Graphit, verbessert sich die Systemwirtschaftlichkeit, wenn Ladegeräte und Flotten gemeinsam optimiert werden, was die Batterienachfrage bis 2030 potenziell auf 7 % des globalen Oxidvolumens heben könnte.

Aufkommende Verwendung in 5G/AR-Sputtertargets

Hochfrequenzfilter nutzen die hohe Dielektrizitätskonstante von Niobpentoxid, um den Platzbedarf zu reduzieren, ohne Einfügedämpfung hinzuzufügen[2]IEEE Microwave Symposium Proceedings, "Schichten mit hoher Dielektrizitätskonstante," ieee.org. Materion und Kurt J. Lesker erweiterten 2024 die 4N-Targetkapazität, um Samsungs Frontend-Module zu beliefern. Augmented-Reality-Wellenleiter nutzen den Brechungsindex von Nb₂O₅ von 2,3 bei 550 nm, was dünnere Beugungsstapel in Consumer-Headsets ermöglicht. Sputtertargets machen weniger als 1 % des Tonnageanteils aus, erzielen jedoch eine dreifache Preisprämie, was Raffinerien dazu veranlasst, dedizierte Ultrareinströme zu erschließen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Sicherheitsbedenken durch Nb₂O₅-Staubexposition | -0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenkonzentration in Brasilien | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Hoher Energie- und CO₂-Fußabdruck der Ultrareinraffination | -1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Sicherheitsbedenken durch Nb₂O₅-Staubexposition

Die OSHA begrenzt einatembaren Niobverbindungsstaub auf 5 mg/m³ und zwingt Raffinerien zur Installation geschlossener Handhabungssysteme und Echtzeit-Monitore. Das REACH-Regime der EU verlangt für Mengen über einer Tonne nachgelagerte Expositionsbewertungen, was Compliance-Ingenieurkosten von 8–12 % bei neuen Anlagen verursacht. Kleinere nordamerikanische Verarbeiter haben fusioniert, um diese Kosten zu amortisieren, sodass 2025 sieben Lieferanten verblieben gegenüber elf im Jahr 2020. Automatisierung und Inertgastransfers mindern das Prozessrisiko, doch eine Margenerosion von ein bis zwei Punkten bleibt bestehen und dämpft die kurzfristigen Investitionsbereitschaft.

Lieferkettenkonzentration in Brasilien

CBMMs Araxá-Mine verfügt über 842 Millionen Tonnen mit einem Gehalt von 2,5 % Nb₂O₅, was etwa 85 % der wirtschaftlich abbaubaren Erze entspricht. Ein einzelner Arbeitskampf oder ein Genehmigungsstopp könnte die globale Versorgung innerhalb von Wochen durcheinanderbringen, wie nach dem Brumadinho-Dammbruch 2024 zu sehen war, der eine sechsmonatige landesweite Bergbauüberprüfung auslöste. Verteidigungsbehörden stufen Niob nun als kritisch ein; das US-Verteidigungsministerium vergab 2024 26,4 Millionen USD, um die inländische Oxidproduktion in Pennsylvania wieder anzukurbeln. Da neue Minen typischerweise ein Jahrzehnt benötigen, um den Regelbetrieb zu erreichen, halten Käufer weiterhin sechs bis neun Monate Sicherheitsbestand vor, was die Spotliquidität einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheitsgrad: Ultrareine 3N-Qualität dominiert metallurgischen Rohstoff

Die 3N-Qualität erfasste 2025 67,26 % des globalen Volumens und unterstreicht damit ihren Status als bevorzugter Rohstoff für Ferroniob- und Masterlegierungsketten. Für dieses Segment wird bis 2031 eine CAGR von 10,77 % prognostiziert, was mit der Gesamtexpansion des Niobpentoxid-Marktes Schritt hält. Industriequalitätsoxid liegt zurück, da Pigment- und Glasanwendungen breitere Verunreinigungsfenster tolerieren und eine teilweise Substitution durch kostengünstigere Zirkonium- oder Cerverbindungen ermöglichen. Das 4N-Segment bedient unterdessen Halbleiter-Sputtertargets und Einkristallzüchtung und expandiert rasch, da die Nachfrage nach Hochfrequenzfiltern steigt. JX Advanced Metals erhöhte 2024 die 4N-Kapazität um 40 %, um koreanische Halbleiterfabriken zu beliefern – ein Zeichen dafür, dass Ultrareinströme eine Preisprämie rechtfertigen können, wenn sie durch mehrjährige Volumenverpflichtungen untermauert werden.

Langfristige vierteljährliche Ferroniob-Benchmarks schützen Käufer von metallurgischer Qualität vor Spotvolatilität und fördern vorhersehbare Cashflows im gesamten Niobpentoxid-Markt. Im Gegensatz dazu müssen 4N-Raffinerien Halbleiter-Investitionszyklen folgen, die um bis zu 30 % von Jahr zu Jahr schwanken. ISO 11135:2024 definiert nun eine intermediäre „Medizinprodukte”-Qualität, die Tantal und Titan unter 500 ppm begrenzt und das Spektrum zwischen Massen-3N und Ultrarein-4N effektiv aufteilt. Verarbeiter, die sowohl nach ISO 9001 als auch nach dem neuen Medizinstandard zertifiziert sind, sind gut positioniert, um aufkommende Sterilisations- und Bildgebungsnischen zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Niobmetallproduktion verankert die Nachfrage

Niobmetall absorbierte 2025 83,30 % des Niobpentoxidvolumens, da mikrolegierte Stähle den globalen Bau- und Energiepipelinemarkt dominieren. Für das Segment wird bis 2031 ein Wachstum von 10,41 % prognostiziert, was den prognostizierten Pipeline-Kilometern und Turbinenbauraten entspricht. Die Nachfrage nach optischem Glas wird durch Kameramodul-Lieferungen und die frühe Lidar-Einführung angetrieben. Superkondensatoren und Superlegierungen expandieren jeweils schneller als das Gesamtwachstum aufgrund von Elektrofahrzeug-Lastzyklen und höheren Gasturbinen-Betriebstemperaturen. Keramiken könnten schnell skalieren, sobald KNN-Kondensatoren PZT in Kraftfahrzeugsteuergeräten ersetzen, die nach den RoHS-Fristen 2027 vorgeschrieben sind.

Bis 2030 könnten höherwertige Elektronik- und Batteriesegmente die Dominanz von Niobmetall auf 78–80 % reduzieren, da Pulver für die additive Fertigung und batteriegradiges Oxid an Bedeutung gewinnen. TANIOBIS patentierte 2024 ein Sprühpyrolyseverfahren, das den Prozessenergiebedarf um 30 % senkt – ein potenzieller Wendepunkt für kostenkonkurrenzfähige Batterieprecursor. Das geschlossene Superlegierungsrecycling bleibt unterentwickelt, mit weniger als 10 % des aus ausgemusterten Turbinenscheiben zurückgewonnenen Niobs, doch hydrometallurgische Fortschritte könnten einen sekundären Rohstoff erschließen, der mit Kreislaufwirtschaftszielen harmoniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 46,72 % des Niobpentoxid-Marktvolumens und soll bis 2031 mit 12,59 % wachsen – das schnellste regionale Wachstum. Chinas 54-prozentiger Anteil an der globalen Rohstahlproduktion verankert den Ferroniob-Bedarf, während Japan und Südkorea Ultrarein-Nischen beherrschen, die mit Halbleiter- und Optik-Wertschöpfungsketten verbunden sind. Indiens Autobahnausbau und Öl- und Gas-Pipeline-Erweiterungen steigern die Nachfrage nach niobmikrolegiertem Stahl, unterstützt durch politische Ziele, die bis 2026 auf 25.000 Kilometer neue Autobahnen abzielen. Vietnam und Indonesien entwickeln sich zu sekundären Zentren, da sie integrierte Werke in Betrieb nehmen, die Ferroniob für den Hochhausbau spezifizieren.

Der nordamerikanische und europäische Verbrauch von Niobpentoxid wird durch eine reife Stahlnachfrage beeinflusst. Die Vereinigten Staaten nahmen 2025 in Boyertown die inländische Oxidproduktion im Rahmen einer Title-III-Förderung von 26,4 Millionen USD wieder auf und schützten damit Luft- und Raumfahrt- sowie Verteidigungsströme vor dem Risiko einer Einzelquelle. Europa tendiert zur 4N-Reinheit für Halbleiterausrüstung, doch die CO₂-Bepreisung im Rahmen des EU-ETS erhöht die Raffineriekosten und veranlasst einige Verarbeiter, Ultrareinschritte nach Asien zu verlagern. Das EU-Gesetz über kritische Rohstoffe von 2024 vereinfacht Genehmigungen für Niobprojekte, doch die Preisparität mit asiatischem Angebot bleibt schwer erreichbar.

Südamerika, der Nahe Osten und Afrika verzeichnen zusammen eine steigende Nachfrage nach Niobpentoxid. Globe Metals' Kanyika-Projekt in Malawi, das 2024 abgeschlossen wurde, zielt auf eine Erstproduktion bis 2027 von 3.267 Tonnen pro Jahr ab, was 4 % der globalen Nachfrage decken und die vorgelagerte Basis diversifizieren könnte. Die Nachfrage im Nahen Osten konzentriert sich auf niobstabilisierten nichtrostenden Stahl für Sauergas-Pipelines, ein Beispiel ist Saudi Aramcos Jafurah-Feld, das 2024 seinen Baubeginn hatte. Diese regionalen Nischentreiber bieten einen bescheidenen, aber strategisch wichtigen Puffer gegen etwaige brasilianische Störungen.

Wettbewerbslandschaft

Der Niobpentoxid-Markt ist durch einen hohen Konsolidierungsgrad gekennzeichnet, wobei die wichtigsten Akteure vertikale Integration und technologische Fortschritte nutzen, um einen Wettbewerbsvorteil zu wahren. Diese Unternehmen investieren stark in Forschung und Entwicklung, um die Produktionseffizienz zu steigern und innovative Anwendungen zu erschließen, insbesondere in aufkommenden Bereichen wie Elektrofahrzeuge und Energiespeicherung. Um die betriebliche Effizienz zu gewährleisten, erweitern Unternehmen die Produktionskapazitäten und schließen strategische Partnerschaften entlang der Wertschöpfungskette, sichern Rohstoffversorgung und optimieren Vertriebsnetze. Die Zusammenarbeit zwischen Herstellern und Endverbrauchern nimmt zu und konzentriert sich auf die Entwicklung maßgeschneiderter Hochleistungslösungen. Darüber hinaus integrieren Marktführer Nachhaltigkeitsinitiativen und übernehmen umweltfreundliche Fertigungspraktiken, während sie ihre globale Präsenz durch regionale Produktionsstätten und strategische Vertriebsallianzen stärken.

Führende Unternehmen der Niobpentoxid-Branche

CBMM

CMOC

JX Advanced Metals Corporation

AMG

XIMEI Resources Holding Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: AMG Advanced Metallurgical Group gab die Standortsuche in Pennsylvania und Ohio für die US-amerikanische Niobmetallproduktion bekannt, ausgerichtet auf die Nachfrage aus Luft- und Raumfahrt sowie Energie.

- November 2024: JX Advanced Metals erhöhte die 4N-Oxidkapazität in Kurami um 40 % zur Belieferung von Samsungs Hochfrequenzfilterlinien.

- Juni 2024: Materion brachte Sputtertargets auf den Markt, die nach SEMI MF1188 für Halbleiterknoten unter 5 nm zertifiziert sind.

Berichtsumfang des globalen Niobpentoxid-Marktes

Niobpentoxid, oder Niob(V)-oxid, ist eine chemische Verbindung mit der Formel Nb₂O₅. Dieses weiße, geruchlose kristalline Pulver ist in Wasser unlöslich. Aufgrund seiner einzigartigen Eigenschaften findet Niobpentoxid Anwendung in verschiedenen Branchen, darunter Elektronik, Optik, Luft- und Raumfahrt sowie Biomedizin.

Der Niobpentoxid-Markt ist nach Reinheitsgrad, Anwendung und Geografie segmentiert. Nach Reinheitsgrad wird der Markt in Industriequalität, 3N und 4N unterteilt. Nach Anwendung ist der Markt in Niobmetall, optisches Glas, Superkondensatoren, Superlegierungen, Keramik und Sonstige segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den globalen Niobpentoxid-Markt in 18 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Industriequalität (99–99,8 %) |

| 3N (99,9 %) |

| 4N (99,99 %) |

| Niobmetall |

| Optisches Glas |

| Superkondensatoren |

| Superlegierungen |

| Keramik |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reinheitsgrad | Industriequalität (99–99,8 %) | |

| 3N (99,9 %) | ||

| 4N (99,99 %) | ||

| Nach Anwendung | Niobmetall | |

| Optisches Glas | ||

| Superkondensatoren | ||

| Superlegierungen | ||

| Keramik | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Niobpentoxid-Markt im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Der Niobpentoxid-Markt wird für 2026 auf 8,51 Kilotonnen geschätzt und soll bis 2031 auf 13,76 Kilotonnen ansteigen, was einer CAGR von 10,09 % entspricht.

Welcher Reinheitsgrad dominiert derzeit die Nachfrage nach Niobpentoxid?

Die 3N-Qualität hält 67,26 % des Volumens von 2025 und soll bis 2031 mit einer CAGR von 10,77 % wachsen.

Welcher Anteil des Niobpentoxidverbrauchs entfällt auf die Niobmetallproduktion?

Die Niobmetallproduktion – einschließlich Ferroniob und Masterlegierungen – absorbierte 2025 83,30 % des gesamten Oxidvolumens.

Welche Region führt bei der Niobpentoxid-Nachfrage und wie schnell wächst sie?

Asien-Pazifik beanspruchte 2025 46,72 % des Volumens und expandiert bis 2031 mit einer CAGR von 12,59 %.

Warum gilt die Lieferkettenkonzentration als wesentlicher Risikofaktor?

Etwa 85 % der global wirtschaftlich abbaubaren Erzreserven befinden sich in der Araxá-Mine in Brasilien, sodass jede Störung dort die weltweite Verfügbarkeit einschränken und die Preise in die Höhe treiben könnte.

Welche aufkommende Anwendung ist geeignet, die Nachfrage nach hochreinem Niobpentoxid zu steigern?

Schnellladebatterien-Anoden, die in sechs Minuten einen Ladezustand von 80 % erreichen, sollen den Anteil von batteriegradiges Oxid bis 2030 auf 7 % der Gesamtnachfrage steigern.

Seite zuletzt aktualisiert am: