Nickelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 3.55 Millionen Tonnen |

| Marktvolumen (2031) | 4.39 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nickelmarktanalyse von Mordor Intelligence

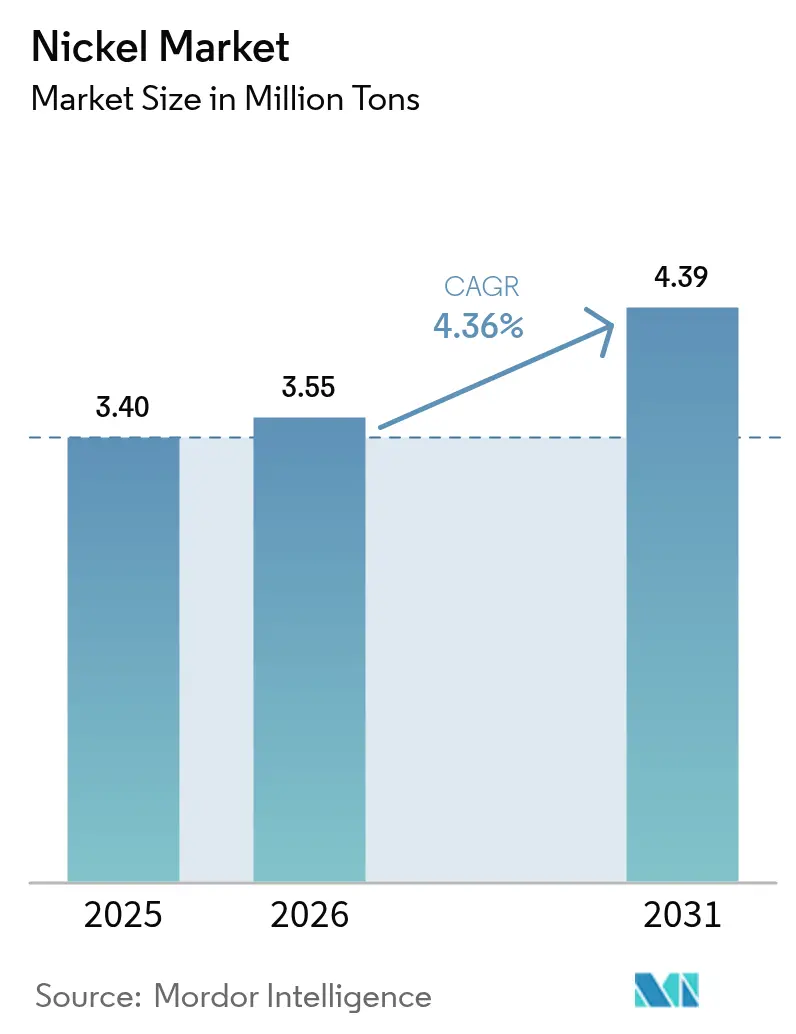

Die Größe des Nickelmarkts wurde im Jahr 2025 auf 3,40 Millionen Tonnen geschätzt und wird voraussichtlich von 3,55 Millionen Tonnen im Jahr 2026 auf 4,39 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,36% während des Prognosezeitraums (2026-2031). Die steigende Edelstahlproduktion in China und Indonesien, anhaltende Investitionen in die Raffination von batterietauglichem Nickel sowie die zunehmende Präferenz für kohlenstoffarme Lieferketten stützen das Volumenwachstum, auch wenn ein anhaltender Überangebot an Klasse-II-Material auf die Referenzpreise drückt. Indonesiens kosteneffiziente Nickelroheisen- und Hochdrucksäurelaugungs-Zentren machen mittlerweile mehr als 60% des Angebots aus und gestalten die Handelsströme um, während die vertikale Integration in chinesische Edelstahlkomplexe beschleunigt wird. Die Nachfrage aus dem Batteriesektor, obwohl noch ein Minderheitsanteil, lenkt strategische Kapitalallokation in Richtung Klasse-I-Projekte, die in der Lage sind, Kathoden für Elektrofahrzeuge zu beliefern – inmitten eines gleichzeitigen Überangebots an minderwertigem Material und eines Defizits an batterietauglichem Ausgangsmaterial. Das politische Risiko bleibt erhöht, da die Philippinen Exportbeschränkungen nach dem Vorbild des indonesischen Erzverbots von 2014 erwägen, während Tiefseeknollen-Projekte als langfristige Wildcard für den Nickelmarkt auftauchen.

Wichtigste Erkenntnisse des Berichts

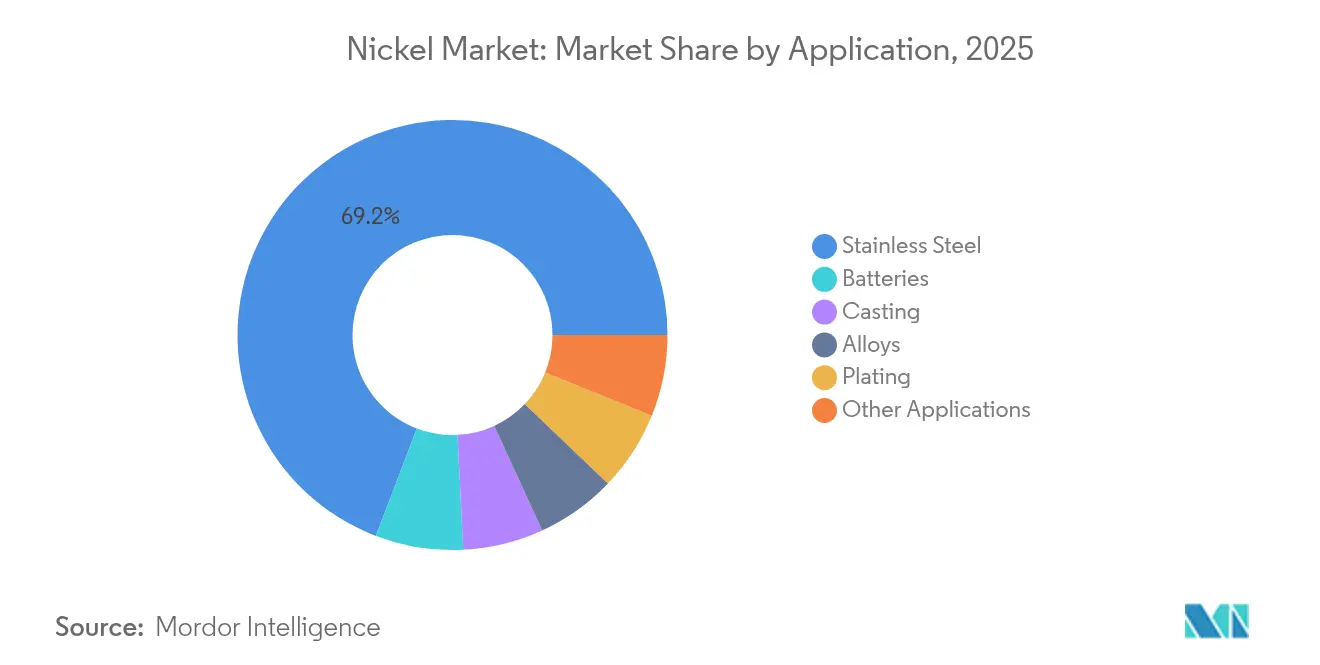

- Nach Anwendung entfiel auf Edelstahl im Jahr 2025 ein Nickelmarktanteil von 69,20%; Batterien werden bis 2031 voraussichtlich mit einer CAGR von 4,96% wachsen.

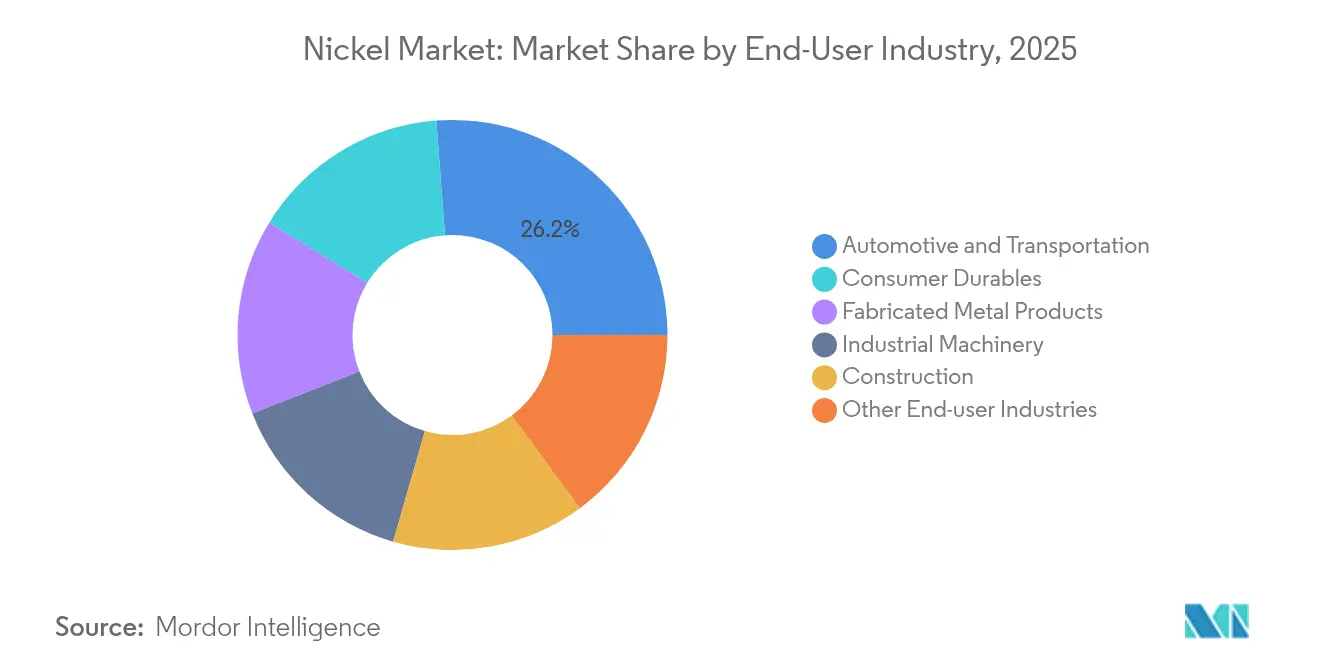

- Nach Endverbraucherbranche hielt Automobil und Transport im Jahr 2025 einen Anteil von 26,20% am Nickelmarkt, während Konsumgüter mit einer CAGR von 4,74% bis 2031 das schnellste Wachstum verzeichneten.

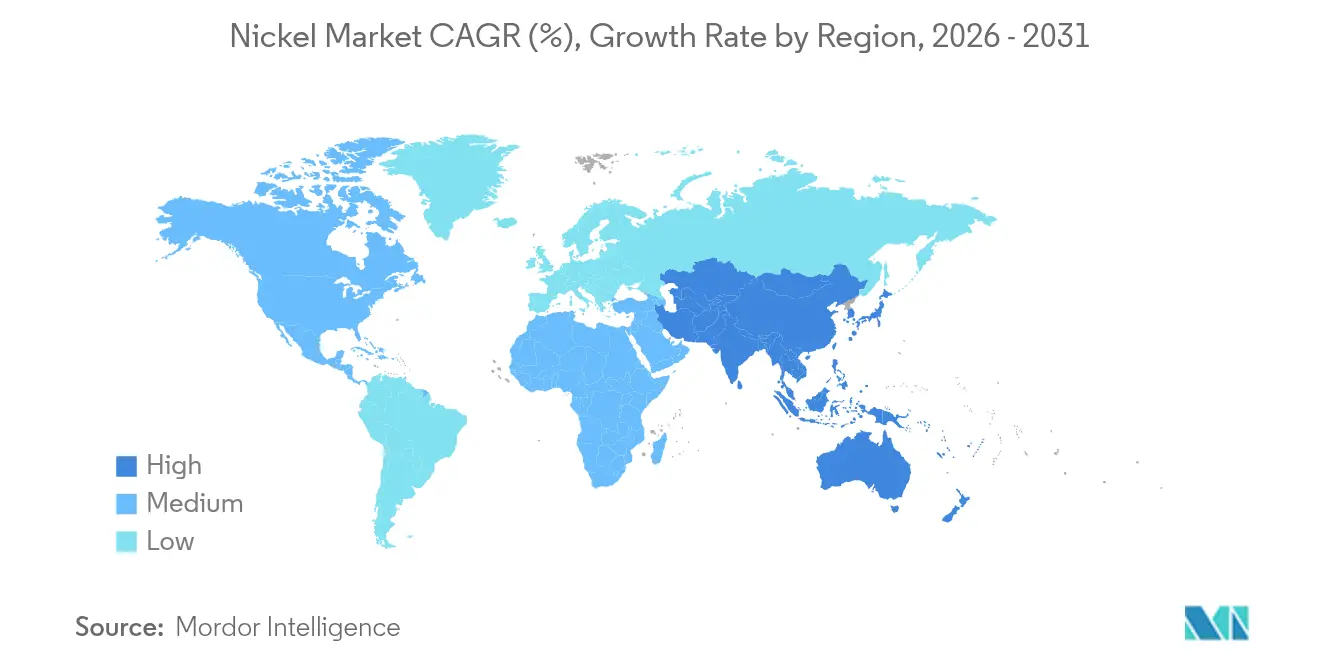

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 71,10% an der Nickelmarktgröße und es wird erwartet, dass sie bis 2031 mit einer regional führenden CAGR von 5,10% wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nickelmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Edelstahlproduktion in China und Indonesien | +1.5% | Asien-Pazifik-Kern, globale Ausstrahlungswirkung | Mittelfristig (2-4 Jahre) |

| Rascher Ausbau von Nickelsulfat-Raffinerien für Elektrofahrzeugbatterien | +0.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Grüne Nickelprämien und OEM-Lieferkettenlokalisierung | +0.7% | Nordamerika und die EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Klasse-I-Defizit trotz Gesamtüberschuss | +0.6% | Global, akut in Batterielieferketten | Kurzfristig (≤ 2 Jahre) |

| Mehrere aufkommende Tiefseeknollen-Projekte | +0.5% | Globale Auswirkung durch Pazifikoperationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Edelstahlproduktion in China und Indonesien

Die chinesische Rohedelstahlproduktion stieg im ersten Quartal 2025 um 10,6% im Jahresvergleich und erreichte im März allein 3,58 Millionen Tonnen. Eine höhere Produktion steigert die Importnachfrage nach nickelhaltigen Ausgangsmaterialien, während das Wachstum des indonesischen Nickelroheisens einen integrierten Korridor schafft, der Stahlwerke gegen Preisschwankungen absichert. Diese Symbiose sichert die Rohstoffverfügbarkeit für den Nickelmarkt und ermöglicht es chinesisch-indonesischen Gemeinschaftsunternehmen, während Abschwüngen zu operieren, die höherpreisige westliche Minen stilllegen. Dennoch verstärkt die Konzentration das systemische Risiko, da jede Störung – ob politisch, wetterbedingt oder logistisch – das globale Angebot schnell verknappen könnte.

Rascher Ausbau von Nickelsulfat-Raffinerien für Elektrofahrzeugbatterien

Vale schloss die Erweiterung von Voisey's Bay im Dezember 2024 ab und fügte 45.000 Tonnen jährliche Kapazität hinzu, wobei die vollständige Hochfahrphase für das zweite Halbjahr 2026 geplant ist[1]Vale Investor Relations, "Voisey's Bay Mine Expansion Update," vale.com. Canada Nickel Companys Crawford-Projekt zielt darauf ab, bis Ende 2027 die erste Produktion zu erzielen, und prognostiziert 1,6 Millionen Tonnen über eine Lebensdauer von 41 Jahren. Obwohl BASF-Eramet ein indonesisches Gemeinschaftsunternehmen im Wert von 2,6 Milliarden USD stornierte, unterstreichen neue Raffinerieankündigungen in Kanada und den Vereinigten Staaten den Bedarf des Nickelmarkts an lokalisiertem, batterietauglichem Ausgangsmaterial zur Versorgung regionaler Gigafabriken. Produzenten streben danach, hohe ESG-Qualifikationen mit Kohlenstoffabscheidungstechnologie zu verbinden, um potenzielle Steuergutschriften und Preisaufschläge zu erschließen.

Grüne Nickelprämien und OEM-Lieferkettenlokalisierung

Große Automobilhersteller legen nun Lebenszykluskohlenstoffschwellenwerte für Batteriemetalle fest, was Bergbauunternehmen dazu veranlasst, ihren Betrieb mit erneuerbaren Energien zu betreiben und Rückverfolgbarkeitstechnologie zu erproben. Während die London Metal Exchange 2024 einen gesonderten „sauberen Nickel”-Kontrakt ablehnte, entstehen bilaterale Vereinbarungen zwischen OEMs und Bergbauunternehmen wie BHP und Wyloo, was darauf hindeutet, dass Nachhaltigkeitsprämien wahrscheinlich außerbörslich entstehen werden. Investorenkoalitionen, die 2,7 Billionen USD verwalten, haben entwaldungsfreies Nickelangebot gefordert und damit die Verlagerung hin zu lokalisierter Beschaffung in der Nickelbranche beschleunigt.

Klasse-I-Nickeldefizit trotz Gesamtüberschuss

Die Internationale Nickelstudiengruppe prognostiziert für 2025 einen Gesamtüberschuss von 198.000 Tonnen, doch Klasse-I-Material, das für NMC- und NCA-Kathoden benötigt wird, bleibt knapp[2]. Vale erzielte im zweiten Quartal 2025 nur 15.800 USD pro Tonne, ein Rückgang von 15,2% im Jahresvergleich, was verdeutlicht, wie Klasse-I-Produzenten unter Margencompression leiden, da das indonesische Angebot den Boden setzt. Raffinerien, die in der Lage sind, minderwertiges Ausgangsmaterial aufzuwerten, erzielen nun höhere Wertschöpfung und stärken Investitionen in hydrometallurgische und Konversionswege innerhalb des Nickelmarkts.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Klasse-II-Überangebot drückt auf Referenzpreise | -0.9% | Global, schwerwiegend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung von Lithiumeisenphosphat- und Natriumionen-Batteriechemie | -0.7% | Angeführt von China, globale Ausweitung | Mittelfristig (2-4 Jahre) |

| ESG-Gegenreaktion gegenüber indonesischen Hochdrucksäurelaugungs- und Nickelroheisenprojekten | -0.7% | Indonesien-zentriert, globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Klasse-II-Überangebot drückt auf Referenzpreise

Indonesisches Nickelroheisen stieg von 6% des globalen Angebots im Jahr 2018 auf mehr als 50% im Jahr 2025, was die Preise drückte und höherpreisige westliche Minen in die Wartungsphase zwang. BHP suspendierte den Betrieb seiner Kwinana-Raffinerie, des Kalgoorlie-Schmelzwerks sowie der Minen Mt Keith und Leinster bis 2027, was rund 1.600 Arbeitnehmer betrifft. Glencores Produktionsrückgang von 9% im Jahr 2024 und die Schließung von Koniambo unterstreichen den Druck auf Altanlagen, während sich der Nickelmarkt an den neuen Kostenführer anpasst.

Einführung von Lithiumeisenphosphat- und Natriumionen-Batteriechemie

Lithiumeisenphosphat-Batterien haben ihren Marktanteil erhöht, und chinesische Zellhersteller wie CATL erproben Natriumionen-Pakete, die Nickel vollständig eliminieren. Kostengetriebene OEMs wählen Chemien mit geringeren Materialkosten für Einstiegs-Elektrofahrzeuge und stationäre Speicher, was das Aufwärtspotenzial für nickelreiche Kathoden begrenzt. Das Premiumfahrzeug- und Luftfahrtsegment benötigt weiterhin nickelbasierte Hochenergiezellen; die breitere Einführung von Lithiumeisenphosphat- und Natriumionen-Batterien verwässert jedoch die langfristige Nachfrage im Nickelmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Stahlführerschaft trifft auf Batteriemomentum

Die Edelstahlproduktion behielt im Jahr 2025 einen Anteil von 69,20% am Nickelmarkt und bestätigte damit die Rolle des Metalls in korrosionsbeständigen Legierungen in den Bereichen Bauwesen, Konsumgüter und Industrie. Chinesische Stahlwerke steigerten ihre Produktion Anfang 2025 um 10,6% und stützten damit die Massennachfrage, auch wenn sich das Wirtschaftswachstum abschwächt. Guss- und Legierungssegmente bedienen Luft- und Raumfahrt sowie hitzebeständige Teile mit stabilen, aber geringeren Volumina, während Galvanikanwendungen Premiummargen für dekorative Oberflächen erzielen.

Das Batteriesegment ist zwar anteilsmäßig kleiner, aber das am schnellsten wachsende Segment mit einer CAGR von 4,96% bis 2031. Die Nachfrage stammt aus Elektrofahrzeugpaketen und netzgekoppelten Speichern und treibt Investitionen wie Vales Voisey's Bay-Ausbau und Canada Nickels Raffinerie mit Kohlenstoffabscheidung an. Die Nickelmarktgröße für Batterien wird bis 2031 voraussichtlich 0,61 Millionen Tonnen erreichen und damit die Ausgangsbasis von 2024 verdoppeln. Die Einführung von Lithiumeisenphosphat- und Natriumionen-Batterien begrenzt das Aufwärtspotenzial, doch Hochenergiekathoden in Premiumfahrzeugen begünstigen weiterhin nickelreiche Chemien, die Klasse-I-Prämien erzielen.

Nach Endverbraucherbranche: Automobilgewicht mit Konsumaufwärtspotenzial

Automobil und Transport erfassten im Jahr 2025 26,20% der Nachfrage, einschließlich Edelstahlauspuffanlagen, Fahrgestellkomponenten und steigender Batterieanforderungen. Der Wandel von Verbrennungs- zu elektrifizierten Antriebssträngen schafft eine komplexe Nachfragekurve: Der Edelstahlgehalt stagniert, aber nickelreiche Kathoden erhöhen die Klasse-I-Auslastung und prägen künftige Verbrauchstrends im Nickelmarkt.

Konsumgüter, darunter Kühlschränke, Waschmaschinen und Küchengeräte, werden bis 2031 voraussichtlich eine CAGR von 4,74% verzeichnen, begünstigt durch Ersatzzyklen in Nordamerika und Europa. Edelstahlästehetische Präferenzen und steigende verfügbare Einkommen stützen das Volumenwachstum. Metallverarbeitende Produkte, Bauwesen und Industriemaschinen liefern eine stabile Nachfrage, die in Infrastruktur- und Energieprojekten verankert ist, während Luft- und Raumfahrt sowie Marineanwendungen auf spezialisierte Hochtemperaturlegierungen mit begrenzten Substitutionsmöglichkeiten angewiesen sind und damit eine stabile Nachfrage aus dem Nickelmarkt sichern.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 71,10% der globalen Nickelmarktnachfrage und wird bis 2031 voraussichtlich mit einer CAGR von 5,10% wachsen. Chinas Edelstahlboom und Indonesiens vertikal integrierte Lieferkette definieren den regionalen Schwung, während mögliche philippinische Erzexportbeschränkungen die Verarbeitung innerhalb des Verbands Südostasiatischer Nationen weiter konzentrieren könnten. Japan und Südkorea unterhalten eine fortgeschrittene Legierungsproduktion, und Indiens Industriebasis steigert den Verbrauch stetig.

Nordamerika intensiviert die Bemühungen zur Lokalisierung des Angebots, angeführt von Canada Nickels Crawford-Projekt und Vales Voisey's Bay-Erweiterung. Die Nickelmarktgröße in Nordamerika wird voraussichtlich wachsen, da Gigafabrik-Pipelines in den Vereinigten Staaten Klasse-I-Ausgangsmaterial verlangen, das den Beschaffungsregeln des Inflation Reduction Act entspricht. Mexikos Nähe zu US-amerikanischen Automobilwerken bietet logistische Vorteile, obwohl Zollvolatilität Unsicherheit einbringt.

Europa balanciert strenge ESG-Standards mit Kostendruck. Automobilhersteller suchen zertifiziertes grünes Metall und fördern Investitionen in kohlenstoffarme Raffination innerhalb des Blocks und im benachbarten Norwegen. Südamerika, mit Brasilien, das rund 12% der globalen Reserven hält, zieht Kapital trotz logistischer Herausforderungen an, wie das Piauí-Projekt von Brazilian Nickel belegt. Der Nahe Osten und Afrika bleiben aufstrebend, ziehen aber Golfstaatliche Investmentfonds an, die Engagement in zukunftsorientierten Mineralien suchen.

Wettbewerbslandschaft

Das globale Angebot ist mäßig fragmentiert. Die Produktdifferenzierung intensiviert sich rund um Klasse-I-Reinheit und ESG-Qualifikationen. Produzenten, die in der Lage sind, Nickelroheisen oder Hochdrucksäurelaugungs-Zwischenprodukte in batterietaugliches Sulfat aufzuwerten, erzielen Prämien, die deprimierte Referenzpreise ausgleichen. Tiefseebergbau-Neueinsteiger wie The Metals Company könnten die Wettbewerbsdynamik neu gestalten, wenn kommerzielle Genehmigungen voranschreiten und unkonventionelles Angebot mit behaupteten geringeren Umweltauswirkungen hinzufügen. Strategische Partnerschaften nehmen zu: OEMs unterzeichnen langfristige Abnahmeverträge zur Sicherung lokalisierter Versorgung, und Bergbauunternehmen erkunden Kohlenstoffabscheidungsgutschriften zur Margenverbesserung. Das Wettbewerbsfeld teilt sich damit in kostengetriebene Klasse-II-Produzenten, die Edelstahlströme bedienen, und Premium-Klasse-I-Lieferanten, die sich an Batterielieferketten ausrichten, auf – jeder optimiert unterschiedliche Wertversprechen innerhalb des Nickelmarkts.

Führende Unternehmen der Nickelbranche

TSINGSHAN HOLDING GROUP

Vale

Jinchuan Group International Resources Co., Ltd.

Norilsk Nickel

BHP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BHP verkaufte seinen 17%igen Anteil am Kabanga Nickel-Projekt an Lifezone Metals und verwies auf Marktunsicherheit und Kapitalallokationsprioritäten. Das Kabanga-Projekt mit Vorproduktionskapitalkosten von 942 Millionen USD soll nach vollständiger Inbetriebnahme jährlich 50.000 Metrische Tonnen Nickel produzieren. Der Ausstieg spiegelt BHPs vorsichtige Haltung gegenüber Greenfield-Nickelinvestitionen angesichts von Überangebotsbefürchtungen wider, insbesondere aus Indonesien.

- Februar 2025: Anglo American gab bekannt, sein Nickelgeschäft für bis zu 500 Millionen USD an MMG Singapore Resources zu verkaufen, als Teil seiner Strategie zur Straffung seines Portfolios. Das Geschäft umfasst zwei in Betrieb befindliche Ferronickel-Anlagen in Brasilien – Barro Alto und Codemin – sowie zwei Greenfield-Projekte, Jacaré und Morro Sem Boné.

Berichtsumfang des globalen Nickelmarkts

Nickel ist ein chemisches Element und ein Übergangsmetall, das hauptsächlich für die Herstellung von hochwertigem Stahl verwendet wird. Der Nickelmarkt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Edelstahl, Legierungen, Galvanik, Guss, Batterien und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Nickelmarkt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Edelstahl |

| Guss |

| Legierungen |

| Batterien |

| Galvanik |

| Sonstige Anwendungen |

| Automobil und Transport |

| Metallverarbeitende Produkte |

| Konsumgüter |

| Bauwesen |

| Industriemaschinen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Edelstahl | |

| Guss | ||

| Legierungen | ||

| Batterien | ||

| Galvanik | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Metallverarbeitende Produkte | ||

| Konsumgüter | ||

| Bauwesen | ||

| Industriemaschinen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für die globale Nickelbranchennachfrage bis 2031 prognostiziert?

Die Nachfrage wird bis 2031 voraussichtlich 4,39 Millionen Tonnen erreichen, gegenüber 3,55 Millionen Tonnen im Jahr 2026.

Warum besteht ein Überangebot, obwohl batterietaugliches Nickel in der Nickelbranche knapp bleibt?

Klasse-II-Nickelroheisen überschwemmt den Markt, aber Klasse-I-Material, das für Elektrofahrzeugkathoden geeignet ist, ist nur begrenzt verfügbar, was gleichzeitig einen Überschuss und ein Defizit schafft.

Wie bedeutend ist Indonesiens Rolle beim Angebotswachstum?

Indonesien kontrolliert den Großteil der globalen Produktion durch kosteneffiziente Nickelroheisen- und Hochdrucksäurelaugungs-Anlagen.

Welches Anwendungssegment in der Nickelbranche wächst am schnellsten?

Batterieanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 4,96% wachsen und alle anderen Segmente übertreffen.

Welche ESG-Trends beeinflussen die Nickelbeschaffung?

Automobilhersteller fordern kohlenstoffarmes, rückverfolgbares Nickel und veranlassen Bergbauunternehmen, erneuerbare Energiequellen einzusetzen und Prämien für grünes Nickel anzustreben.

Sind Tiefseeknollen eine realistische zukünftige Versorgungsquelle?

Die Pilotverarbeitung hat batterietaugliches Sulfat erzeugt, und kommerzielle Genehmigungen stehen aus, was Tiefseeknollen nach 2030 als potenzielle Großmengenquelle positioniert.

Seite zuletzt aktualisiert am: