Nikotinkaugummi-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.6 Milliarden US-Dollar |

| Marktgröße (2031) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.93% CAGR |

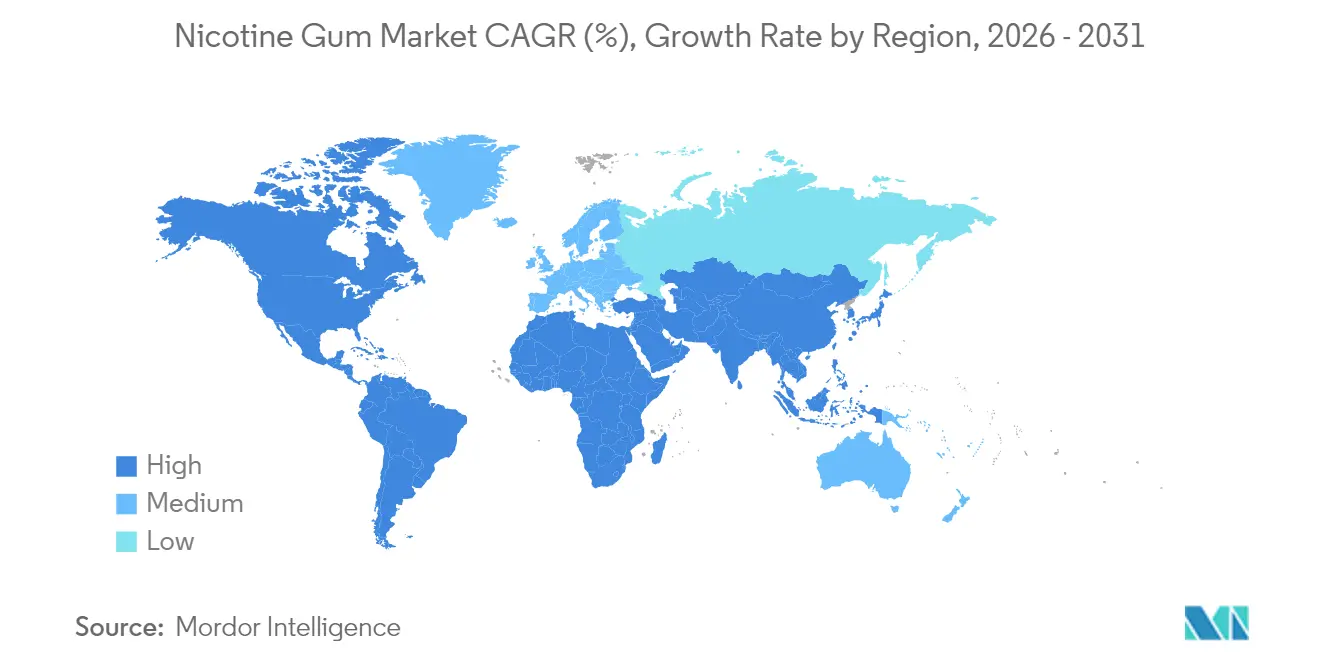

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

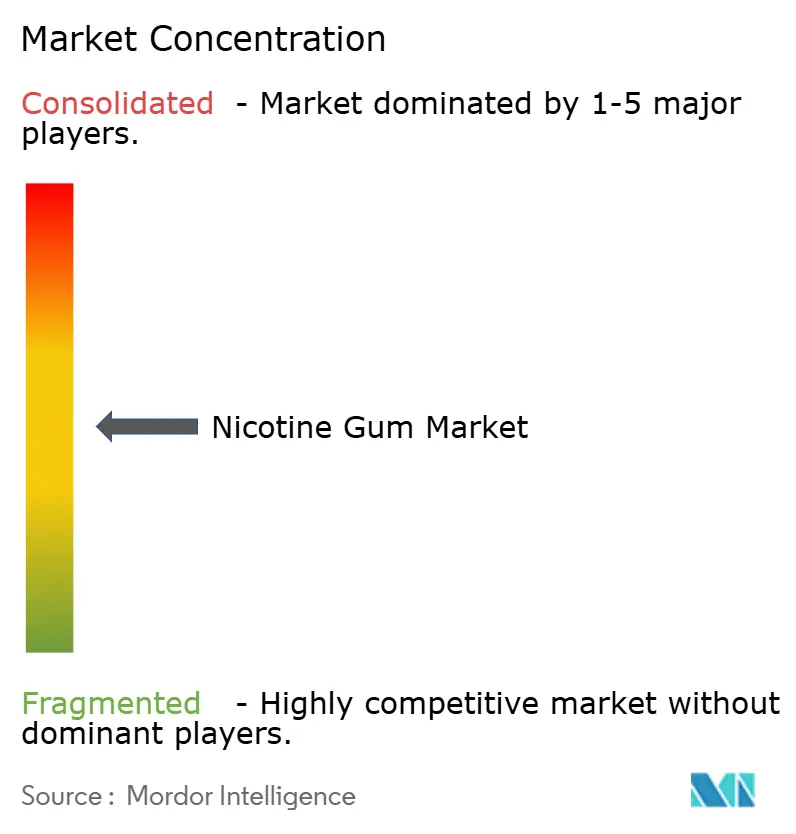

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nikotinkaugummi-Marktanalyse von Mordor Intelligence

Die Größe des Nikotinkaugummi-Marktes wird im Jahr 2026 auf USD 1,6 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,46 Milliarden, mit Prognosen für 2031 von USD 2,58 Milliarden, was einem Wachstum von 9,93 % CAGR über den Zeitraum 2026–2031 entspricht. Der Fokus der Kostenträger im Gesundheitswesen auf die Reduzierung tabakbedingter Erkrankungen, regulatorische Anforderungen an Entwöhnungsmethoden und die Integration der Pharmakotherapie treiben das Marktwachstum voran. Die weltweite Nachfrage nach Nikotinersatztherapie (NRT)-Produkten ist gestiegen, da immer mehr Menschen versuchen, mit dem Rauchen aufzuhören. Dieses Wachstum ist besonders ausgeprägt in Regionen mit robusten Gesundheitssystemen und Tabakkontrollpolitiken. Staatliche Initiativen, darunter Zigarettensteuern, Entwöhnungsprogramme und Anti-Raucher-Kampagnen, erweitern den NRT-Markt. Hersteller verbessern die Schmackhaftigkeit ihrer Produkte durch neue Aromen und Beschichtungstechnologien. Digitale Apotheken verbessern die Produktzugänglichkeit unter Einhaltung regulatorischer Vorgaben. Die FDA genehmigt weiterhin neue orale Produkte und erhöht damit den Wettbewerb im Markt. Diese regulatorische Unterstützung hat Pharmaunternehmen dazu veranlasst, in Forschung und Entwicklung zu investieren. Die Marktexpansion wird zusätzlich durch eine erweiterte Versicherungsdeckung für Entwöhnungsprodukte und ein gesteigertes Bewusstsein für tabakbedingte Gesundheitsrisiken unterstützt.

Wichtigste Erkenntnisse des Berichts

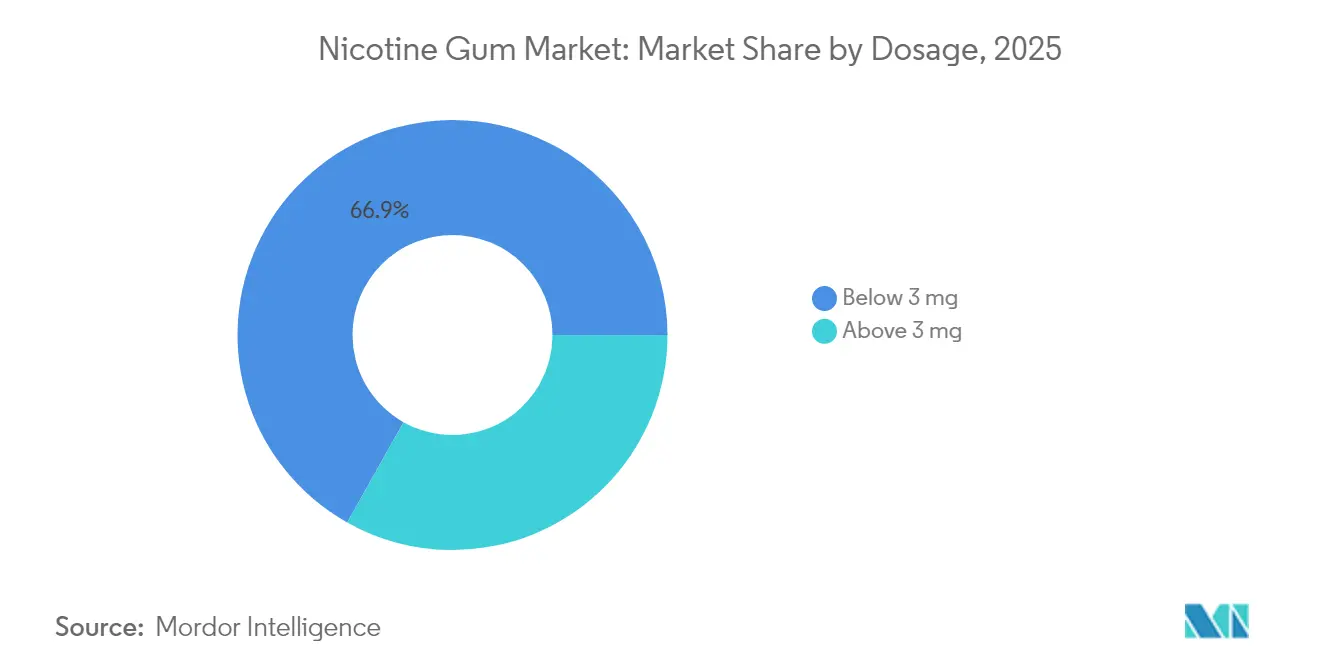

- Nach Dosisstärke führte das Segment unter 3 mg im Jahr 2025 mit einem Umsatzanteil von 66,85 %; das Segment über 3 mg wird voraussichtlich bis 2031 mit einer CAGR von 9,98 % wachsen.

- Nach Geschmack entfiel auf Minze im Jahr 2025 ein Umsatzanteil von 44,97 %, während die Fruchtkategorie bis 2031 mit einer CAGR von 9,99 % wächst.

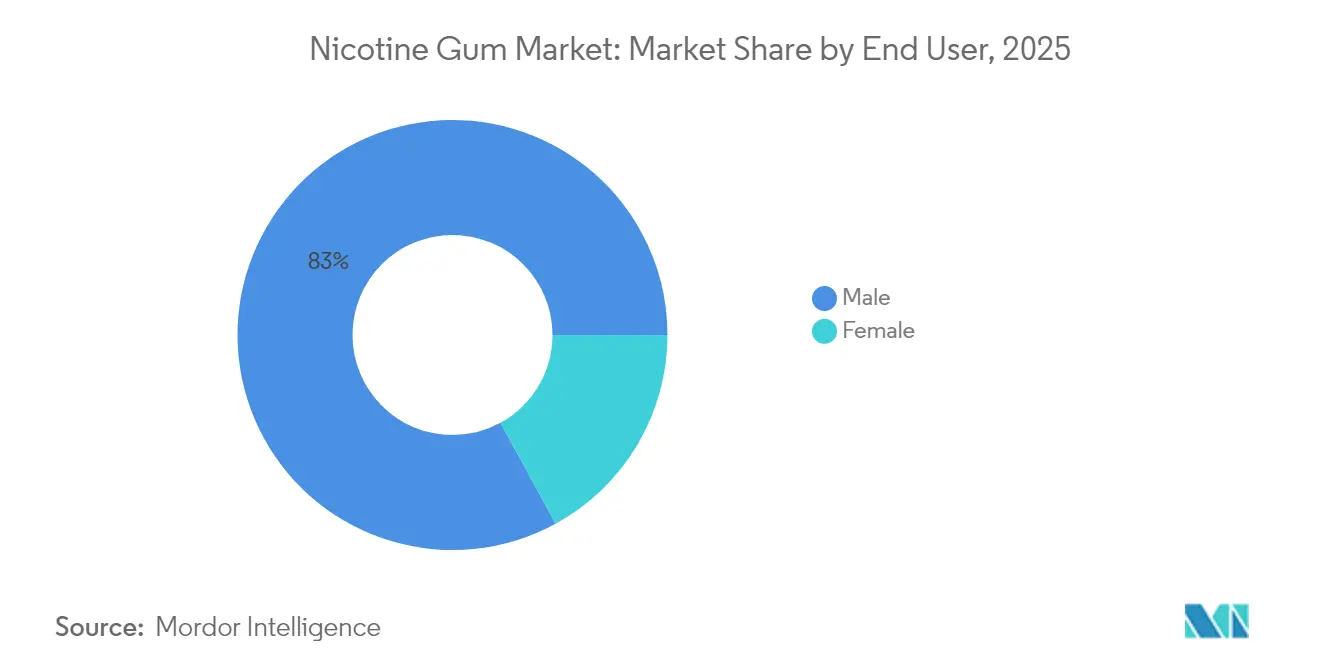

- Nach Endverbraucher-Geschlecht dominierten männliche Verbraucher im Jahr 2025 mit einem Anteil von 82,96 %, während das weibliche Segment bis 2031 mit einer CAGR von 9,95 % wächst.

- Nach Vertriebskanal hielten Drogerien/Apotheken im Jahr 2025 einen Anteil von 61,02 % am Nikotinkaugummi-Markt, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 10,18 % wachsen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 84,12 % am Nikotinkaugummi-Markt, und der Asien-Pazifik-Raum entwickelt sich bis 2031 mit einer CAGR von 10,44 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nikotinkaugummi-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für die schädlichen Auswirkungen des Rauchens | +1.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Globale Anti-Raucher-Initiativen und Kampagnen im Bereich der öffentlichen Gesundheit | +1.5% | Global, besonders wirksam im Asien-Pazifik-Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach praktischen und diskreten Raucherentwöhnungsprodukten | +1.2% | Kernmärkte Nordamerika und Europa, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei Produktformulierungen und aromatisierten Kaugummis | +0.9% | Global, mit Premiumsegmenten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Empfehlungen von Ärzten und medizinische Unterstützung | +1.1% | Nordamerika und Europa, wachsend in den Gesundheitssystemen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Kooperationen mit Gesundheitsdienstleistern und strategische Partnerschaften | +0.7% | Vorwiegend Nordamerika und Europa sowie ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für die schädlichen Auswirkungen des Rauchens

Das zunehmende Bewusstsein für rauchbedingte Gesundheitsrisiken treibt das Wachstum des Marktes für Raucherentwöhnungsprodukte und -dienstleistungen voran. Das Verständnis der Verbraucher für diese Risiken, einschließlich Lungenkrebs, Herzerkrankungen, Atemwegsprobleme und die Auswirkungen von Passivrauch, hat die Nachfrage nach evidenzbasierten Lösungen gegenüber dem alleinigen Verlass auf Willenskraft erhöht. Obwohl die Raucherprävalenz in vielen Regionen zurückgegangen ist, hat das Bevölkerungswachstum zu einer höheren Gesamtzahl an Rauchern geführt, was die Nachfrage nach Entwöhnungshilfen wie Nikotinpflastern, Kaugummis, Lutschtabletten und verschreibungspflichtigen Medikamenten aufrechterhalten hat. Die Anerkennung der Nikotinabhängigkeit durch die medizinische Gemeinschaft als chronische Erkrankung und nicht als Lebensstilentscheidung hat den Einsatz langfristiger Nikotinersatztherapien (NRT) legitimiert. Diese medizinische Perspektive hat den Markt über kurzfristige Lösungen hinaus auf umfassende, langfristige Ansätze zur Suchtbehandlung ausgeweitet, die Verhaltensunterstützung, Beratungsdienstleistungen und digitale Gesundheitsanwendungen einschließen.

Globale Anti-Raucher-Initiativen und Kampagnen im Bereich der öffentlichen Gesundheit

Staatliche Tabakkontrollinitiativen treiben die Nachfrage nach Nikotinkaugummi durch Rahmenbedingungen an, die Besteuerung, Regulierung und Entwöhnungsunterstützung kombinieren. Die australische Regierung hat im April 2024 neue Tabakkontrollvorschriften eingeführt [1]Quelle: Australisches Ministerium für Gesundheit und Altenpflege, "Rauch- und Tabakgesetze in Australien," health.gov.au.. Diese Vorschriften zielen darauf ab, die Attraktivität von Tabakprodukten zu verringern, indem Geschmackszusätze eliminiert und die Produktverpackung standardisiert werden. Die Maßnahmen schränken die Möglichkeiten von Tabakkonzernen ein, gefährdete Bevölkerungsgruppen durch Werbung anzusprechen. Die Vorschriften schreiben standardisierte Abmessungen für Tabakpackungen, Beutel und Zigarettenstäbchen vor. Die britische Regierung stellte im Jahr 2024 jährlich 70 Millionen GBP für Raucherentwöhnungsdienste bereit, mit dem Ziel, 360.000 Menschen pro Jahr beim Aufhören zu helfen und damit den Markt für Nikotinersatztherapie zu erweitern [2]Quelle: Britisches Ministerium für Gesundheit und Soziales, "Lokale Raucherentwöhnungsdienste und Finanzierungszuweisungen und -methodik," gov.uk. Die Finanzierung umfasst kostenlose Nikotinersatzprodukte, Beratungsdienstleistungen, digitale Unterstützungstools und spezialisierte Programme für Hochrisikopopulationen. Das Rahmenübereinkommen der Weltgesundheitsorganisation zur Eindämmung des Tabakgebrauchs unterstützt die Marktentwicklung durch standardisierte Ansätze in verschiedenen Rechtssystemen und legt Leitlinien für Preisgestaltung, Verpackung und Entwöhnungsunterstützungsprogramme fest [3]Quelle: Weltgesundheitsorganisation, "Arbeitsbereiche," Rahmenübereinkommen der Weltgesundheitsorganisation zur Eindämmung des Tabakgebrauchs (FCTC) 2030-Projekt,"who.int. Der Rahmen fördert internationale Zusammenarbeit, Forschungsaustausch und harmonisierte regulatorische Standards für Tabakkontrollmaßnahmen.

Steigende Nachfrage nach praktischen und diskreten Raucherentwöhnungsprodukten

Rauchverbote am Arbeitsplatz und flexible Arbeitsregelungen haben die Nachfrage nach diskreten Nikotinverabreichungsformaten erhöht. Nikotinkaugummi bietet eine kontrollierte Dosierung und orale Befriedigung ohne die Sichtbarkeit von Pflastern oder Inhalatoren. Büroangestellte können Kaugummi während Besprechungen verwenden, während Mitarbeiter im Homeoffice von der bedarfsgerechten Stresslinderung im Vergleich zu Alternativen mit kontinuierlicher Freisetzung profitieren. Das Kaugummiformat ermöglicht es den Nutzern, ihre Nikotinaufnahme entsprechend ihren individuellen Bedürfnissen und Arbeitsplänen zu steuern. Hersteller haben die Kaugummitextur verbessert, um Süßwaren ähnlicher zu sein, den Kieferstress zu reduzieren und den starken pfeffrigen Geschmack früherer Formulierungen zu eliminieren. Die verbesserte Textur fördert auch einen länger anhaltenden Geschmack und eine gleichmäßige Nikotinfreisetzung. Darüber hinaus ermöglicht eine kompakte Blisterverpackung eine bequeme Tragbarkeit und entspricht den zeitgemäßen Lebensstilanforderungen. Diese Verpackungsinnovation hat Nikotinkaugummi in verschiedenen beruflichen Umgebungen zugänglicher und gesellschaftlich akzeptabler gemacht und trägt zu seiner wachsenden Verbreitung unter städtischen Arbeitnehmern bei.

Innovationen bei Produktformulierungen und aromatisierten Kaugummis

Unternehmen verbessern Nikotinkaugummi durch Formulierungstechnologien, die die Bioverfügbarkeit verbessern, Nebenwirkungen minimieren und Geschmacksoptionen über traditionelle Minzsorten hinaus erweitern. Forschungsergebnisse zeigen, dass Frucht- und Nicht-Minz-Aromen die Erfolgsquoten bei der Raucherentwöhnung verbessern. Der Leitfaden der FDA aus dem Jahr 2023 für Nikotinersatztherapie (NRT)-Produkte bietet umfassende Rahmenbedingungen für die klinische Entwicklung, einschließlich detaillierter Behandlungsprotokolle und spezifischer Wirksamkeitsmessungen, und schafft klare regulatorische Wege für innovative Formulierungen [4]Quelle: Theresa Michele, M.D., "FDA veröffentlicht endgültige Leitlinien für Nikotinersatztherapie-Arzneimittelprodukte," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov. Hersteller entwickeln fortschrittliche beschichtete Kaugummivarianten, die den anfänglich bitteren Geschmack von Nikotin wirksam reduzieren und gleichzeitig eine optimale therapeutische Wirksamkeit aufrechterhalten, womit eine wesentliche Compliance-Herausforderung angegangen wird, die in klinischen Studien konsistent identifiziert wurde. Fortschrittliche Polymertechnologien ermöglichen eine präzise kontrollierte Freisetzung von Nikotin über die gesamte verlängerte Kaudauer, was die Dosierungshäufigkeit erheblich reduziert und den allgemeinen Benutzerkomfort verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch alternative Nikotinersatztherapien (NRT) | -1.4% | Global, besonders intensiv in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucheraufklärung | -0.8% | Vorwiegend Schwellenmärkte im Asien-Pazifik-Raum, im Nahen Osten und Afrika sowie in Südamerika | Mittelfristig (2–4 Jahre) |

| Nebenwirkungen und Benutzerunbehagen | -0.6% | Global, mit stärkerer Auswirkung in Märkten mit begrenzter Gesundheitsversorgung | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der öffentlichen Wahrnehmung | -0.5% | Vorwiegend in traditionellen Märkten mit etablierten Raucherkulturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch alternative Nikotinersatztherapien (NRT)

Die Marktzulassung der FDA für zwanzig ZYN-Nikotinbeutelprodukte im Januar 2025 markiert einen bedeutenden Wandel bei den oralen Nikotinverabreichungsoptionen [5]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt Vermarktung von 20 ZYN-Nikotinbeutelprodukten nach umfassender wissenschaftlicher Prüfung," fda.gov. Nikotinbeutel machen das Kauen überflüssig, verhindern Kieferermüdung und bleiben diskret unter der Lippe, was Fachleute anspricht, die in ihrem Arbeitsumfeld Diskretion benötigen. Therapeutische Dampfgeräte, die das Rauchverhalten nachahmen, erhalten zunehmende Unterstützung von Entwöhnungskliniken aufgrund ihrer Wirksamkeit bei der Nachahmung traditioneller Rauchgewohnheiten. Diese neuen Produktkategorien teilen die Aufmerksamkeit der Verbraucher auf mehrere Nikotinverabreichungsformate auf und zwingen Nikotinkaugummi-Hersteller dazu, ihren etablierten klinischen Hintergrund, ihre bewährte Sicherheitsbilanz und ihre kontrollierten Dosiermechanismen hervorzuheben, um ihre Marktposition zu behaupten. Das Aufkommen dieser alternativen Nikotinverabreichungssysteme erzeugt zusätzlichen Wettbewerbsdruck im traditionellen Markt für Nikotinersatztherapie.

Begrenzte Verbraucheraufklärung

Wissenslücken über Nikotinersatztherapie (NRT) sind außerhalb einkommensstarker Regionen weit verbreitet. Forschungen unter chinesisch- und vietnamesisch-amerikanischen Rauchern zeigen eine begrenzte NRT-Nutzung aufgrund tief verwurzelter kultureller Überzeugungen, die die Raucherentwöhnung mit persönlicher Willenskraft statt mit medizinischer Intervention verbinden. Weit verbreitete Missverständnisse, insbesondere die Überzeugung, eine Sucht durch eine andere zu ersetzen,

reduzieren die NRT-Akzeptanzraten in diesen Gemeinschaften erheblich. Nutzer stoßen häufig auf erhebliche Schwierigkeiten beim Verständnis korrekter Anwendungsmuster, optimaler Zeitabstände zwischen den Dosen, empfohlener Kau-Ruhephasen-Zyklen und umfassender Behandlungsdauerprotokolle. Die begrenzte Verfügbarkeit professioneller Beratungsdienstleistungen in Ländern mit niedrigem und mittlerem Einkommen führt zu unzureichender klinischer Anleitung zum Dosismanagement, einschließlich anfänglicher Dosierungsstrategien, Dosiseskalationsverfahren und Ausschleichprotokollen. Um diese anhaltenden Hindernisse wirksam zu überwinden, müssen Hersteller umfassende mehrsprachige Anleitungen, detaillierte Bildanleitungen und interaktive digitale Unterstützungstools entwickeln, die unterschiedliche Alphabetisierungsgrade, kulturelle Sensibilitäten berücksichtigen und klare, schrittweise Erklärungen des medizinischen Ansatzes zur Raucherentwöhnung bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dosierung: Höhere Stärke gewinnt an Dynamik

Das Segment unter 3 mg dominierte im Jahr 2025 und erfasste 66,85 % des Nikotinkaugummi-Marktanteils, da leichte und moderate Raucher schrittweise Ausschleichprogramme wählten. Diese Dominanz resultiert aus der Nutzerpräferenz für eine geringere systemische Exposition und etablierten Apothekenbestandsmustern, die 2-mg-Produkte bevorzugen. Das Segment bietet bestehenden Herstellern stabile Einnahmen und dient als erste Option für neue Nutzer, die mit dem Rauchen aufhören möchten. Klinische Verschreibungsmuster entwickeln sich jedoch weiter. Gesundheitseinrichtungen implementieren nun den Fagerström-Test für Nikotinabhängigkeit, um die Behandlung zu personalisieren und eine Unterdosierung zu verhindern, die in Studien als häufiger Rückfallfaktor identifiziert wurde.

Das Segment über 3 mg weist die höchste Wachstumsrate auf, mit einer prognostizierten CAGR von 9,98 % bis 2031. Starke Raucher benötigen die erhöhte anfängliche Plasmakonzentration, um Entzugserscheinungen in den entscheidenden ersten 72 Stunden nach dem Aufhören zu bewältigen. Eine verbesserte Patientenbindung in Entwöhnungsprogrammen wird beobachtet, wenn 4-mg-Kaugummi in Entlasspakete aufgenommen wird, was zu fortgesetzten Rezeptnachfüllungen führt, nachdem die Patienten nach Hause zurückgekehrt sind. Hersteller haben Zweischicht-Hochdosisformulierungen mit verbesserter Textur entwickelt, um frühere Benutzerbedenken hinsichtlich Geschmack und Halsunbehagen zu beheben. Diese Verschiebung hin zu höheren Dosen erhöht den durchschnittlichen Verkaufspreis und verbessert die Bruttomargen im Nikotinkaugummi-Markt.

Nach Geschmack: Innovation jenseits der traditionellen Minze

Minze behält die Marktführerschaft mit 44,97 % des Umsatzwerts im Jahr 2025, unterstützt durch seinen sauberen Nachgeschmack und seine etablierte Präsenz in Apothekenkanälen. Minzaromatisierte Nikotinkaugummis dominieren den Markt, angetrieben durch mehrere Faktoren, die ihre Attraktivität und Wirksamkeit steigern. Die erfrischende und kühlende Empfindung von Minze überdeckt nicht nur den bitteren Geschmack von Nikotin, sondern macht den Kaugummi auch angenehmer für die Nutzer. Führende Hersteller, die auf die starke Verbrauchernachfrage reagieren, priorisieren Minzvarianten in ihren Portfolios und sorgen so für eine starke Markenbekanntheit und breite Verfügbarkeit. Mit Nikotinstärken von 2 mg, 4 mg und 6 mg bedienen minzaromatisierte Kaugummis unterschiedliche Grade der Nikotinabhängigkeit und bieten maßgeschneiderte Unterstützung für diejenigen, die aufhören möchten. Darüber hinaus heben Markttrends einen Anstieg von Innovationen hervor, wie zuckerfreie und kalorienarme Minzoptionen, die ihre Attraktivität insbesondere bei gesundheitsbewussten Verbrauchern steigern.

Die Fruchtkategorie weist bis 2031 eine CAGR von 9,99 % durch Geschmacksdiversifizierung auf. Premium-Fruchtgeschmackvarianten zeigen eine höhere Wiederkaufhäufigkeit und verbesserte Entwöhnungserfolgsraten. Hersteller reagieren darauf, indem sie subtile Wärmeprofile entwickeln, die erwachsene Verbraucher innerhalb regulatorischer Parameter ansprechen. Fortschrittliche beschichtete Kerntechnologie ermöglicht eine anhaltende Geschmacksfreisetzung, fördert eine vollständige Konsumzeit und verbesserte Nikotinabsorption, was zu einer erhöhten Verbraucherbindung im Nikotinkaugummi-Markt beiträgt.

Nach Endverbraucher: Weibliches Segment entwickelt sich zum Wachstumstreiber

Männliche Verbraucher machen im Jahr 2025 82,96 % der gesamten Käufe von Nikotinersatztherapie (NRT) aus, was traditionelle Rauchermuster widerspiegelt. Während historisches Marketing männliche Themen betonte, zeigen aufkommende Trends steigende Raucherinnenquoten in Entwicklungsländern, verbunden mit verstärkten Aufhörversuchen aufgrund reproduktiver Gesundheitsbedenken. Das weibliche Segment wird voraussichtlich bis 2031 mit einer CAGR von 9,95 % wachsen und beeinflusst Produktentwicklungsstrategien. Gesundheitsdienstleister erweitern NRT-Vertriebskanäle, wobei geburtshilfliche Kliniken Nikotinkaugummi in pränatale Pflegeprotokolle integrieren und Gynäkologen ihn in postpartale Unterstützungsleistungen einbeziehen.

Geschlechtsspezifische biologische Unterschiede beeinflussen Behandlungsempfehlungen. Frauen metabolisieren Nikotin in bestimmten hormonellen Phasen schneller, was eine häufigere Kaugummianwendung erfordert, um Gelüste wirksam zu bewältigen. Produkte mit zuckerfreien Formulierungen und milden Aromen gewinnen bei weiblichen Verbrauchern an Beliebtheit, die Mundgesundheit und Geschmackspräferenzen priorisieren. Soziale Medienaktivitäten mit Nutzererfahrungen und Unterstützungsressourcen haben die NRT-Akzeptanz in weiblichen Gemeinschaften erhöht und tragen zur Marktexpansion bei.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Apotheken halten im Jahr 2025 einen dominanten Umsatzanteil von 61,02 %, angetrieben durch die Wirksamkeit persönlicher Beratung bei der Raucherentwöhnung und weit verbreitete Erstattungsrichtlinien für in Apotheken abgegebene NRT. Health Canada hat im August 2024 in Kanada Vorschriften für den ausschließlichen Verkauf durch Apotheker eingeführt, was diese Position stärkt, indem geeignete Produkte über regulierte Apothekenkanäle geleitet werden. Im Vereinigten Königreich arbeiten Gemeinschaftsapotheker mit den Entlassteams der NHS-Krankenhäuser zusammen, um Patienten Nikotinkaugummi-Starterpakete bereitzustellen und so die Kontinuität der Versorgung vom Krankenhaus in die Gemeinschaft sicherzustellen.

Online-Shops werden voraussichtlich bis 2031 mit einer CAGR von 10,18 % wachsen, angetrieben durch Telepharmacy-Plattformen, die digitale Bestellung mit Videokonsultationen kombinieren. Dieses Modell erfüllt regulatorische Anforderungen und bietet gleichzeitig Verbrauchern Komfort. Städtische Verbraucher profitieren von Lieferdiensten nach Hause, während Patienten in ländlichen Gebieten die Reisezeit zu physischen Geschäften reduzieren. Der Markt hat hybride Modelle entwickelt, bei denen Apotheker Bestellungen vor dem Versand überprüfen und dabei professionelle Standards im Rahmen des E-Commerce aufrechterhalten. Supermärkte und Hypermärkte bedienen weiterhin preisbewusste Verbraucher, obwohl ihr Marktanteil mit zunehmender Gesundheitsintegration abnimmt. Die Diversifizierung der Vertriebskanäle unterstützt die fortlaufende Expansion des Nikotinkaugummi-Marktes.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 84,12 % des Umsatzes, angetrieben durch umfassende Versicherungsdeckung, krankenhausbasierte Opt-out-Protokolle und etablierte Einzelhandelsnetzwerke. Das „Quit Now”-Programm Indianas berichtete von 40 % Aufhörquoten bei der Kombination von Nikotinersatztherapie mit Beratung, verglichen mit 4–7 % bei ungestützten Versuchen im Jahr 2023. Kanadische Vorschriften verlangen für bestimmte Produkte die Beteiligung von Apothekern, was eine professionelle Aufsicht bei gleichzeitiger Zugänglichkeit gewährleistet. Während von der FDA zugelassene Beutel und therapeutische Dampfgeräte den Wettbewerb erhöhen, behält Nikotinkaugummi eine starke Nutzerbasis, die seine Selbstdosierungsfähigkeit und orale Befriedigung bevorzugt.

Der Asien-Pazifik-Raum weist mit einer CAGR von 10,44 % bis 2031 die höchste Wachstumsrate auf. Dieses Wachstum resultiert aus hohen Raucherquoten, insbesondere in Ländern mit niedrigem mittlerem Einkommen. Südasiatische Märkte bieten erhebliches Potenzial, da Forschungsergebnisse auf erhebliche Lücken in Raucherentwöhnungsprogrammen hinweisen. Diese Märkte erfordern eine verbesserte Koordination zwischen Anti-Raucher-Organisationen, politischen Entscheidungsträgern und Gesundheitsfachleuten, um wirksamere Entwöhnungsstrategien zu entwickeln.

Europa hält durch etablierte Gesundheitssysteme eine konstante Nachfrage aufrecht. Das Vereinigte Königreich stellt jährliche Mittel für lokale Raucherentwöhnungsdienste und das „Swap to Stop”-Programm bereit, das Rauchern Alternativen wie Nikotinkaugummi anbietet. In Osteuropa schaffen geringere Kaufkraft Möglichkeiten für kleinere, erschwinglichere Verpackungsformate. Südamerika, Afrika und der Nahe Osten bieten Wachstumspotenzial, da Regierungen Empfehlungen der Weltgesundheitsorganisation umsetzen, obwohl die Entwicklung des Gesundheitssystems entscheidend bleibt. Internationale Unternehmen arbeiten mit regionalen Nichtregierungsorganisationen an Raucherentwöhnungsinitiativen zusammen, um die Präsenz im Nikotinkaugummi-Markt auszubauen.

Wettbewerbslandschaft

Die Nikotinkaugummi-Branche bleibt mäßig fragmentiert. Zu den wichtigsten Marktteilnehmern gehören Kenvue Inc., Perrigo Company plc, Cipla Limited, Rusan Pharma Ltd und ITC Limited. Unternehmen konzentrieren sich auf die Erweiterung ihrer Produktportfolios und das Angebot einzigartiger Produkte, wie zuckerfreie Kaugummis, um sich zu differenzieren und die Marktnachfrage zu erfüllen.

Im Juni 2024 wurden Kenvues Nicorette-Kaugummi und -Pflaster als erste Nikotinersatztherapien (NRT) mit dem Vorqualifizierungsstatus der Weltgesundheitsorganisation (WHO) ausgezeichnet. Die WHO-Vorqualifizierungsliste bewertet die Qualität, Sicherheit und Wirksamkeit von Arzneimitteln und leitet UN-Agenturen und internationale Organisationen hinsichtlich der Arzneimittelqualität in prioritären Therapiebereichen, insbesondere für einkommensschwache Länder.

Die Produktentwicklung entwickelt sich im Markt weiter. Neue Zweischicht-Kaugummiformulierungen bieten eine sofortige und anhaltende Nikotinfreisetzung, um sowohl akute als auch anhaltende Gelüste zu bekämpfen. Hersteller arbeiten mit Süßwarenspezialisten zusammen, um stabile Fruchtaromen zu entwickeln, die gegenüber Feuchtigkeitsveränderungen beständig sind. Unternehmen mit Produktionsstätten auf mehreren Kontinenten demonstrieren Lieferkettenvorteile durch die Reduzierung geografischer und Währungsrisiken. Da Gesundheitsbehörden zunehmend orale Nikotinalternativen genehmigen, müssen Kaugummihersteller die spezifischen Vorteile ihrer Produkte nachweisen, einschließlich präziser Dosierfähigkeiten und nachgewiesener Wirksamkeit, während sie die Markenstärke in einem expandierenden Markt aufrechterhalten.

Marktführer im Nikotinkaugummi-Bereich

Kenvue Inc.

Perrigo Company plc

Cipla Limited

Rusan Pharma Ltd

ITC Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: ALIBARBAR führte Nikotinkaugummi in einem traditionellen Kaugummibehälterdesign mit klarer Nikotingehaltskennzeichnung ein. Jedes Kaugummistück enthält 3 mg Nikotin und bietet Verbrauchern ein vertrautes rauchfreies Nikotinverabreichungsformat.

- Juni 2024: Dr. Reddy's Laboratories unterzeichnete eine Vereinbarung zur Übernahme des Nikotinersatztherapie (NRT)-Geschäfts des britischen Konsumgesundheitsunternehmens Haleon außerhalb des US-amerikanischen Marktes für INR 5.276 Crore. Die Übernahme umfasst die globale NRT-Marke Nicotinell sowie deren lokale marktführende Marken Nicabate, Habitrol und Thrive in Märkten außerhalb der Vereinigten Staaten.

- Mai 2024: Ryze, eine Nikotinkaugummi-Marke im Besitz von Fertin Pharma, hat eine Partnerschaft mit dem digitalen Handelsunternehmen 100days geschlossen, um seine Präsenz auf dem indischen Markt auszubauen. Das Unternehmen hat Marktforschung durchgeführt, um Nikotinkaugummis in Aromen zu entwickeln, die indischen Vorlieben entsprechen, darunter Minze, Frucht, Saunf, Pudina und Paan.

- Mai 2023: Perrigo Company PLC, ein führender Anbieter von Produkten zur Selbstfürsorge für Verbraucher, gab bekannt, dass es die endgültige Genehmigung der US-amerikanischen Behörde für Lebens- und Arzneimittel für Nikotinbeschichtete Minzlutschtabletten erhalten hat, die als 2 mg und 4 mg rezeptfrei (OTC) verkauft werden sollen.

Berichtsumfang des globalen Nikotinkaugummi-Marktes

Nikotinkaugummi ist ein Kaugummi, der Nikotin enthält und Menschen dabei helfen soll, mit dem Rauchen aufzuhören. Der Nikotinkaugummi-Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in 2-mg-Nikotinkaugummi und 4-mg-Nikotinkaugummi segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores/Tabakläden, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (USD) erstellt.

| Unter 3 mg |

| Über 3 mg |

| Minze |

| Frucht |

| Sonstige |

| Männlich |

| Weiblich |

| Supermärkte/Hypermärkte |

| Drogerien/Apotheken |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Dosierung | Unter 3 mg | |

| Über 3 mg | ||

| Nach Geschmack | Minze | |

| Frucht | ||

| Sonstige | ||

| Nach Endverbraucher | Männlich | |

| Weiblich | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Drogerien/Apotheken | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Nikotinkaugummi-Markt?

Die Größe des Nikotinkaugummi-Marktes beträgt im Jahr 2026 USD 1,6 Milliarden und wird voraussichtlich bis 2031 USD 2,58 Milliarden erreichen

Welche Region führt den globalen Absatz an?

Nordamerika führt mit 84,12 % des Umsatzes im Jahr 2025 aufgrund reifer Gesundheitsintegration und Versicherungsdeckung.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 10,44 % wachsen, unterstützt durch steigende Raucherprävalenz und breiteren Zugang zu pharmazeutischen Entwöhnungshilfen.

Welche Dosisstärke gewinnt am meisten an Dynamik?

Kaugummi über 3 mg ist das am schnellsten wachsende Segment und wird voraussichtlich mit einer CAGR von 9,98 % steigen, da Kliniker höhere Dosen für starke Raucher verschreiben.

Seite zuletzt aktualisiert am: