Zigarrenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 59.73 Milliarden US-Dollar |

| Marktgröße (2031) | 77.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

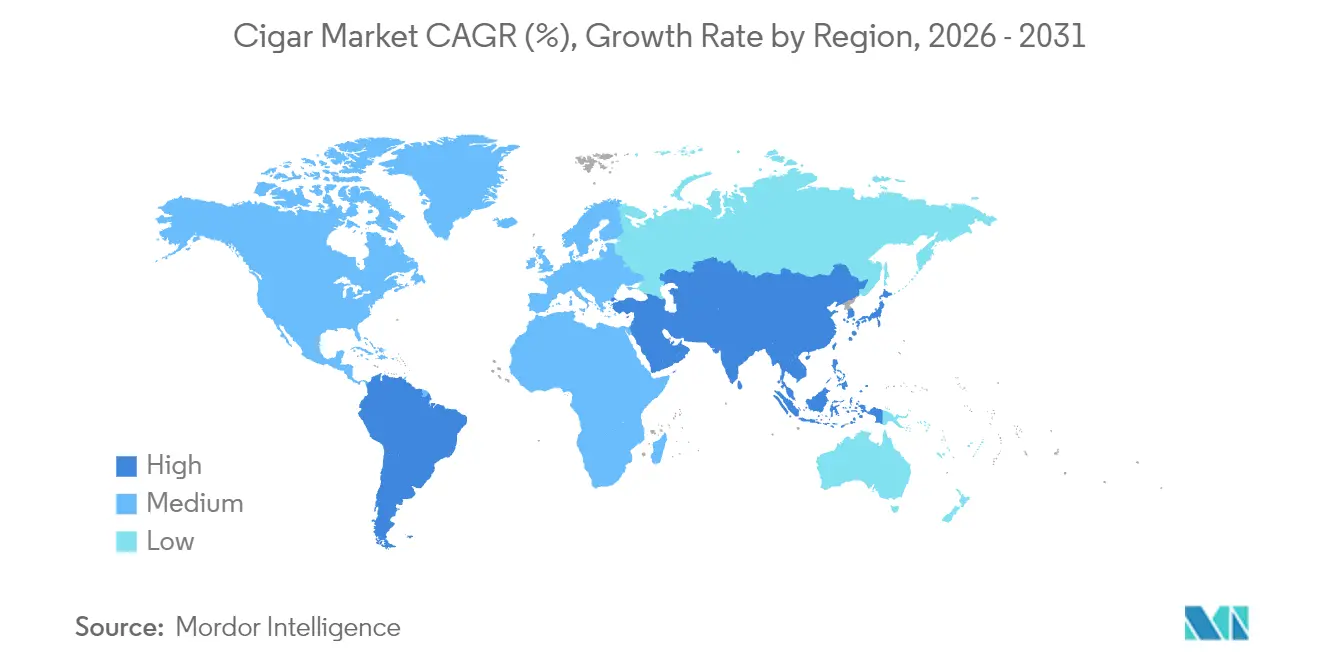

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

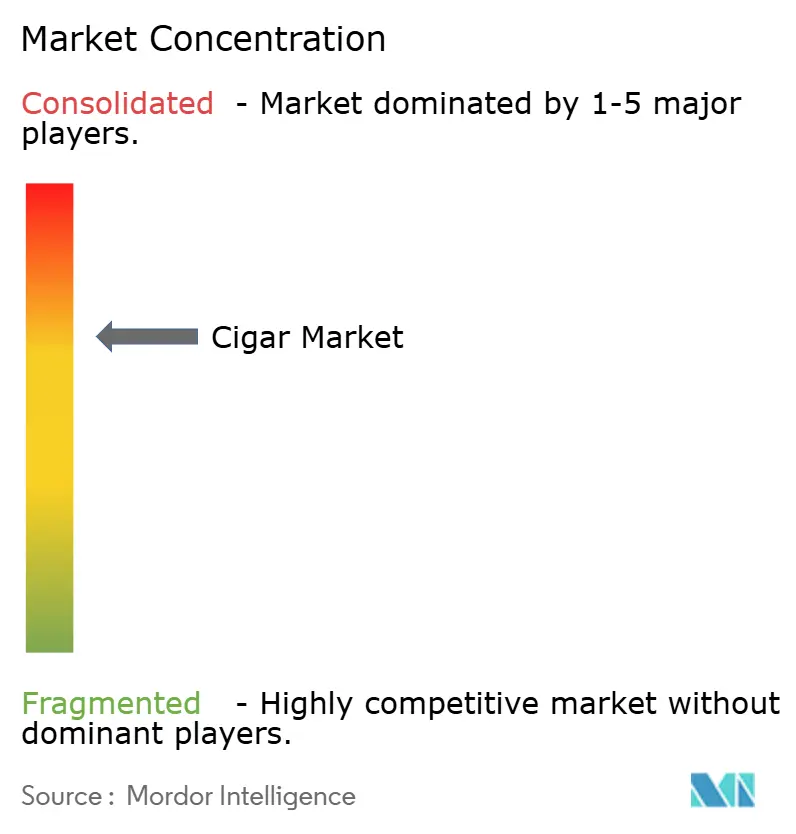

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zigarrenmarktanalyse von Mordor Intelligence

Die Größe des Zigarrenmarktes wird voraussichtlich von 56,70 Milliarden USD im Jahr 2025 auf 59,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,34 % über den Zeitraum 2026–2031 einen Wert von 77,39 Milliarden USD erreichen. Die Hersteller auf dem Markt profitieren von der Premiumpreisgestaltung handgerollter und limitierter Zigarren, die es ihnen ermöglicht, die Auswirkungen erhöhter Besteuerung und steigender Rohstoffkosten effektiv zu bewältigen. Die Region Asien-Pazifik verzeichnet eine bemerkenswerte Marktexpansion, angetrieben durch ihre erhebliche Bevölkerung von vermögenden Privatpersonen, die anhaltende Erholung des internationalen Tourismus und die wachsende kulturelle Akzeptanz von Zigarren als prestigeträchtige Luxusgüter. Um ihre Marktposition zu behaupten, investieren die Hersteller in die Entwicklung von Tabaksorten aus bestimmten geografischen Regionen und in die Implementierung fortschrittlicher Lagertechnologien, was die Produktqualität sicherstellt und ihre Premiumpreisstrategien auf dem Markt unterstützt.

Wichtigste Erkenntnisse des Berichts

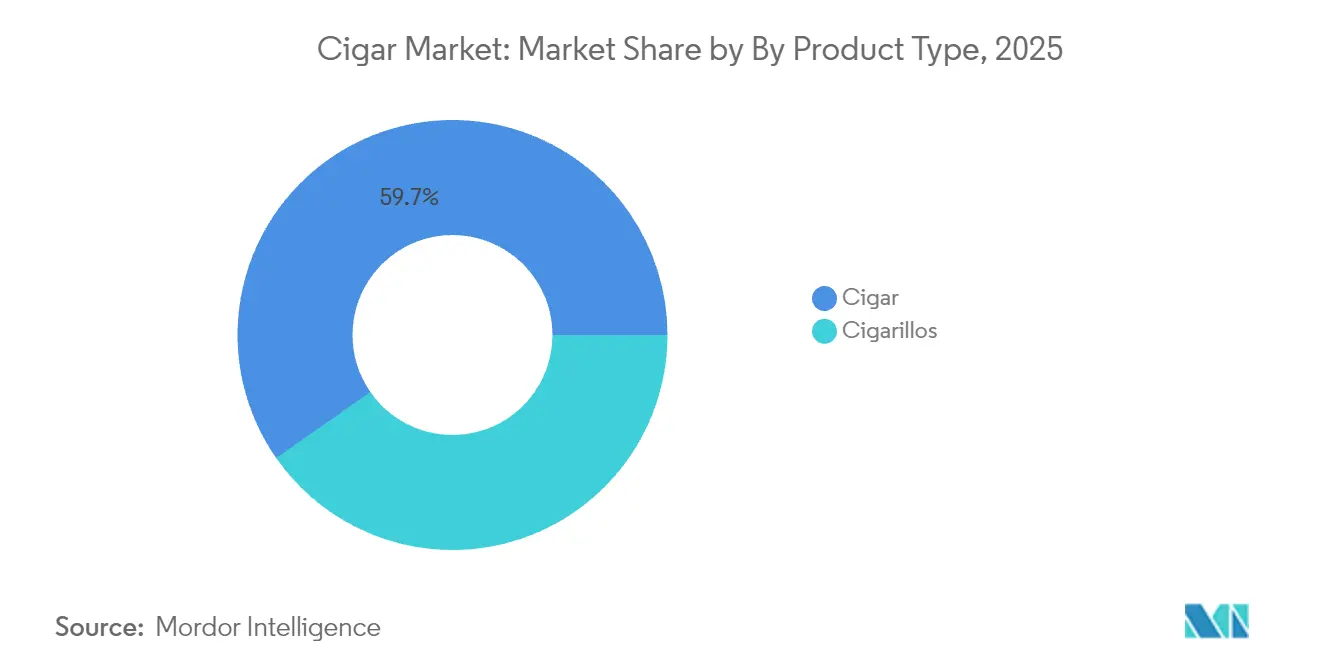

- Nach Produkttyp führten traditionelle Zigarren mit einem Anteil von 59,68 % am globalen Zigarrenmarkt im Jahr 2025, während Zigarillos bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen werden.

- Nach Geschmack entfielen 65,96 % der globalen Zigarrenmarktgröße im Jahr 2025 auf nicht aromatisierte Varianten; aromatisierte Angebote werden bis 2031 mit einer CAGR von 6,53 % voraussichtlich schneller wachsen.

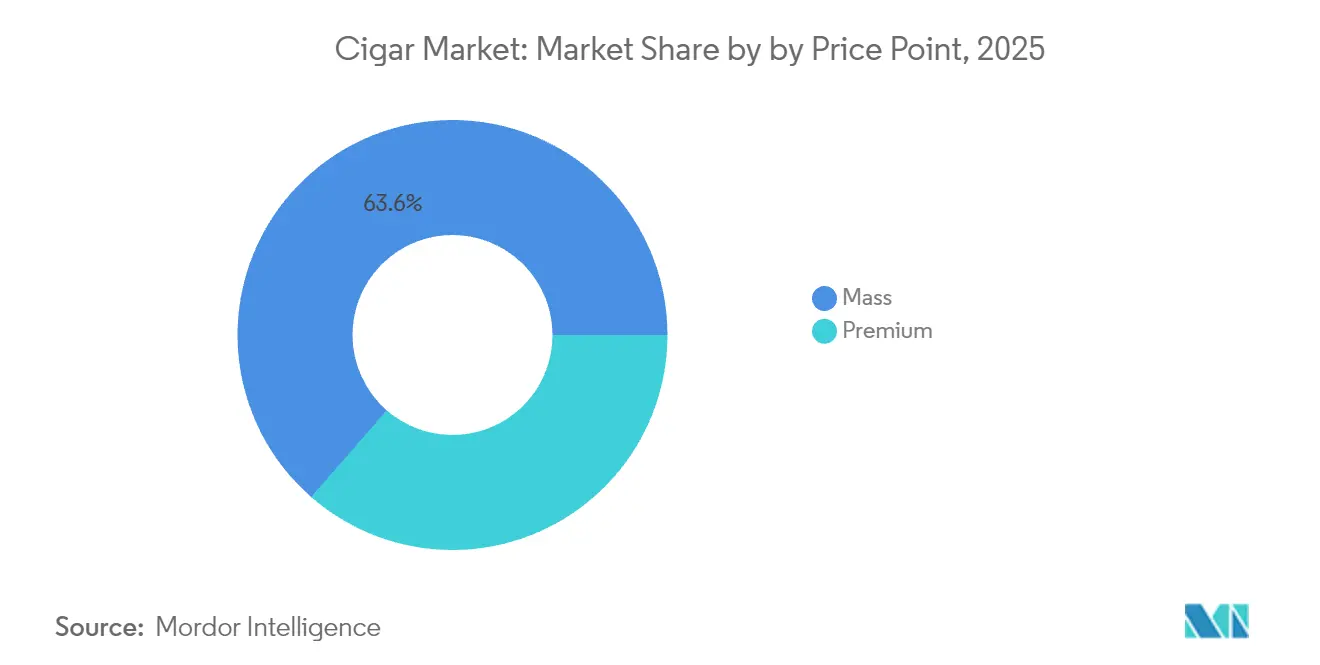

- Nach Preispunkt repräsentierten Massenmarktzigarre 63,58 % der globalen Zigarrenmarktgröße im Jahr 2025, während Premiumlinien bis 2031 voraussichtlich mit einer CAGR von 6,44 % expandieren werden.

- Nach Vertriebskanal kontrollierten stationäre Einzelhandelsgeschäfte 87,94 % des globalen Zigarrenmarktanteils im Jahr 2025; Online-Plattformen werden bis 2031 die schnellste CAGR von 7,38 % verzeichnen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 54,21 % am globalen Zigarrenmarkt und wird zwischen 2026 und 2031 die höchste CAGR von 6,38 % aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Zigarrenmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit von Premium- und handgerollten Zigarren | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Zigarrenmischungen und Verpackungen | +0.8% | Global, angeführt von der Dominikanischen Republik und Nicaragua | Langfristig (≥ 4 Jahre) |

| Steigende Verbraucherpräferenz für Luxus- und Statussymbolprodukte | +1.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Boutique- und Handwerkszigarrenmarken | +0.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Humidor-Technologie für bessere Konservierung | +0.4% | Global, konzentriert in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Online-Einzelhandelskanäle für Zigarren | +0.6% | Global, schnellste Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit von Premium- und handgerollten Zigarren

Hochwertige handgefertigte Zigarren stellen ein kleines, aber äußerst wertvolles Segment des gesamten Zigarrenmarktes dar, wobei die Importe der Vereinigten Staaten im laufenden Jahr ein stetiges Wachstum verzeichnen. Dieses Segment zeigt eine bemerkenswerte Widerstandsfähigkeit in Zeiten wirtschaftlicher Unsicherheit, da die Verbraucher ihre Luxustabakkäufe aufrechterhalten, während sie die Ausgaben in anderen Kategorien reduzieren. Nicaragua behauptet seine Position als wichtigster Exporteur handgefertigter Zigarren, während die Dominikanische Republik ein erhebliches Exportwachstum verzeichnet hat, was auf eine bedeutende Verschiebung in der Lieferkettendynamik jenseits der traditionellen kubanischen Produktion hindeutet. Der Markt entwickelt sich weiter, da Massenmarktkonsumenten zunehmend auf handwerkliche Produkte umsteigen, beeinflusst durch Social-Media-Engagement und veränderte Konsumpräferenzen, die auf Premiumerlebnisse ausgerichtet sind. Das Preisgefüge hat sich merklich nach oben verschoben, wobei Einstiegs-Premiumzigarren höhere Preispunkte erzielen, da Tabakhändler Preisanpassungen als Reaktion auf gestiegene Herstellungskosten vornehmen.

Produktinnovation bei Zigarrenmischungen und Verpackungen

Der Tabakherstellungssektor der Dominikanischen Republik hat bemerkenswerte Fortschritte erzielt und im Jahr 2023 Exporte im Wert von 1,14 Milliarden USD erreicht [1]Quelle: Observatory of Economic Complexity (OEC), "Zigarren, Stumpen und Zigarillos, tabakhaltig," oec.world. Diese Leistung ist auf erhebliche Investitionen in fortschrittliche klimatisierte Anlagen und robuste Qualitätssicherungssysteme zurückzuführen, die strengen internationalen Standards entsprechen. In Anlehnung an die Weinindustrie wählen und bewerben Hersteller sorgfältig bestimmte Anbauregionen und Jahrgangs-Tabakblätter und schaffen so unverwechselbare Produkte, die bei Premiummarktsegmenten Anklang finden. Durch sorgfältige Aufmerksamkeit für Trocknungs- und Fermentationsprozesse entwickeln die Produzenten verfeinerte Geschmacksprofile, die den Verbraucherpräferenzen entsprechen. Die Branche hat auch innovative Verpackungslösungen eingeführt und dabei ausgefeilte Feuchtigkeitskontrollmechanismen und sichere manipulationssichere Verschlüsse implementiert. Diese Fortschritte gewährleisten eine gleichbleibende Produktqualität in umfangreichen Vertriebsnetzen, was insbesondere den wachsenden E-Commerce-Vertriebskanälen zugute kommt.

Steigende Verbraucherpräferenz für Luxus- und Statussymbolprodukte

Der Zigarrenkonsum hat sich zu einem bedeutenden sozialen Statusindikator entwickelt und geht über traditionelle Tabaknutzungsmuster hinaus, da Verbraucher Premiumzigarren zunehmend als anspruchsvolle Luxusgüter wahrnehmen, die mit hochwertigen Weinen oder Premiumspirituosen vergleichbar sind. Die Region Asien-Pazifik hält einen erheblichen Marktanteil von 54,63 % und demonstriert den wachsenden Wohlstand in aufstrebenden Volkswirtschaften, wo Premiumzigarren zu etablierten Symbolen beruflicher Leistung und kultureller Raffinesse geworden sind. Die erhebliche Erholung des südostasiatischen Tourismus, gekennzeichnet durch einen Anstieg der Besucherzahlen um 32 % in der ersten Hälfte des Jahres 2024, hat die Nachfrage nach Luxustabakprodukten in Hotels, Resorts und gehobenen Gastgewerbeeinrichtungen gestärkt [2]Quelle: Asiatische Entwicklungsbank, "Südostasien-Ausblick – September 2024," adb.org. Die Verbreitung von Unternehmensgabenpraktiken und Konsumverhalten bei besonderen Anlässen unterstützt weiterhin Premiumpreisstrategien und schützt die Hersteller effektiv vor den Volumenrückgängen, die in Massenmarktsegmenten beobachtet werden. Diese Transformation der Konsummuster ermöglicht es Unternehmen, ihre Gewinnmargen trotz zunehmender regulatorischer Aufsicht und Steuereinführungen in wichtigen Marktregionen zu erhalten.

Wachstum von Boutique- und Handwerkszigarrenmarken

Kleinserienzigarrenproduzenten steigern allmählich ihren Marktanteil, indem sie sich auf sorgfältige Handwerkskunst, kontrollierte Produktionsvolumina und die Förderung persönlicher Verbindungen durch Direktvertriebskanäle konzentrieren. Diese Boutique-Hersteller nutzen Social-Media-Plattformen und immersive Veranstaltungen effektiv, um starke Kundenbeziehungen aufzubauen, und sprechen dabei besonders jüngere wohlhabende Verbraucher an, die Authentizität gegenüber Massenproduktion schätzen. Durch die Zusammenarbeit mit einzelnen Tabakfarmen und bestimmten Anbauregionen entwickeln diese Unternehmen herkunftsbasierte Narrative, die ihre Premiumpreisstrategien unterstützen und ihre einzigartige Marktpositionierung stärken. Darüber hinaus beinhaltet die Betriebsstruktur handwerklicher Produzenten im Vergleich zu Großherstellern geringere Kosten für die Einhaltung von Vorschriften, was es ihnen ermöglicht, schnell auf Marktanforderungen zu reagieren und Produktinnovationen effizient einzuführen. Diese Verschiebung in den Zigarrenproduktionsmethoden entspricht der allgemeinen Verbraucherpräferenz für handwerkliche Produkte, die in der Lebensmittel- und Getränkeindustrie beobachtet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Tabakvorschriften und Werbebeschränkungen weltweit | -1.8% | Global, am stärksten in Europa und entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Besteuerung von Tabakprodukten in vielen Regionen | -1.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Altersbeschränkungen und Durchsetzung beim Tabakverkauf | -0.6% | Global, am strengsten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Risiken durch gefälschte und geschmuggelte Produkte, die das Markenvertrauen beeinträchtigen | -0.4% | Global, konzentriert in Hochsteuergerichtsbarkeiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Tabakvorschriften und Werbebeschränkungen weltweit

Die vorgeschlagene Tabaksteuerrichtlinie der Europäischen Union plant, die Zigarrenverbrauchsteuern von 12 EUR auf 143 EUR pro tausend Einheiten zu erhöhen, was einem potenziellen Anstieg von 1.100 % entspricht und mittelgroße Produzenten erheblich beeinträchtigen könnte [3]Quelle: Jaeger, "Überarbeitung der Tabakverbrauchsteuerrichtlinie," Steuerzahlerverband Europa, taxpayers-europe.org. Die Steuerharmonisierungsinitiative der Europäischen Kommission, die 2028 in Kraft treten soll, zielt darauf ab, die Sätze in den Mitgliedstaaten zu standardisieren und neue Produkte, einschließlich erhitztem Tabak, in bestehende Regulierungsrahmen einzubeziehen [4]Quelle: Europäische Kommission, "Europäische Kommission modernisiert Tabaksteuerrichtlinie," commission.europa.eu. In den Vereinigten Staaten legt die regulatorische Aufsicht der Lebensmittel- und Arzneimittelbehörde trotz ihres geringen Marktanteils Compliance-Anforderungen für hochwertige handgefertigte Zigarren fest und verpflichtet die Hersteller, umfangreiche Genehmigungsverfahren für neue Produkte abzuschließen. Aktuelle Werbebeschränkungen schränken die Möglichkeiten zur Markenentwicklung ein und betreffen insbesondere Boutique-Produzenten, die auf direkte Marketingkanäle angewiesen sind. Diese regulatorischen Anforderungen konzentrieren den Markteinfluss bei größeren Herstellern mit ausreichenden Ressourcen zur Bewältigung der Compliance-Kosten und schränken möglicherweise Innovationen kleinerer Unternehmen ein.

Hohe Besteuerung von Tabakprodukten in vielen Regionen

Die bevorstehenden Tabaksteuererhöhungen in Deutschland, die zu Beginn des nächsten Geschäftsjahres umgesetzt werden sollen, werden die Zigarettensteuer erhöhen und zusätzliche Abgaben auf andere Tabakprodukte, einschließlich Zigarren, einführen. Chinas jüngste Einführung erheblicher kombinierter Zollsätze auf Zigarrenimporte und die deutliche Reduzierung der zollfreien Freigrenzen für einzelne Reisende hat Marktzugangshürden geschaffen. Steuerharmonisierungsbemühungen in den Mitgliedstaaten der Europäischen Union haben Wettbewerbsnachteile für Produzenten in Hochsteuergerichtsbarkeiten geschaffen und gleichzeitig möglicherweise illegale Handelsaktivitäten verstärkt. Die steigende Besteuerung trifft preissensible Verbraucher in Massenmarktsegmenten überproportional und beschleunigt die Premiumisierung, da Hersteller auf Produkte mit höheren Margen umsteigen, die Steuererhöhungen besser absorbieren können. Während diese Maßnahmen erhebliche Staatseinnahmen generieren, schaffen sie auch Möglichkeiten für Schwarzmarktaktivitäten, die legitime Geschäftstätigkeiten und die Markenintegrität untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traditionelle Zigarren verankern den Marktwert

Das traditionelle Zigarrensegment behauptet seine Marktführerschaft mit einem erheblichen Anteil von 59,68 % im Jahr 2025 und demonstriert die anhaltende Attraktivität von Vollformat-Zigarren bei Verbrauchern, die traditionelle Raucherlebnisse schätzen. Diese Dominanz spiegelt eine tief verwurzelte Markentreue in Premiumsegmenten wider, wo Kunden die Handwerkskunst und das Ritual traditioneller Zigarren schätzen. Unterdessen verzeichnet das Zigarillosegment ein robustes Wachstum, das bis 2031 auf eine CAGR von 6,21 % prognostiziert wird. Dieses Wachstum ist in erster Linie auf veränderte Verbraucherpräferenzen zurückzuführen, da Zigarillos ein zeiteffizienteres Raucherlebnis bieten, das modernen Lebensstilbeschränkungen und betrieblichen Rauchrichtlinien entgegenkommt. Der Markt erhielt zusätzlichen Schwung, als Swisher im Oktober 2024 in Michigan in das Cannabissegment eintrat und Blunts mit Hanfhüllen einführte, die die Tabakvorschriften der Lebensmittel- und Arzneimittelbehörde umgehen.

Die Fertigungslandschaft beeinflusst die Marktdynamik erheblich, wobei Zigarilloproduzenten von kostengünstigen automatisierten Produktionsmethoden im Vergleich zum arbeitsintensiven Prozess handgefertigter traditioneller Zigarren profitieren. Premiumzigarrenhersteller haben diese Chance erkannt und erweitern ihre Produktportfolios strategisch um Zigarillovarianten, was es ihnen ermöglicht, eine breitere Verbraucherbasis zu erschließen und gleichzeitig ihre Premiummarkenpositionierung zu erhalten. Das regulatorische Umfeld prägt auch die Marktentwicklung, da traditionelle Zigarrenproduzenten aufgrund der umfassenden Aufsicht der Lebensmittel- und Arzneimittelbehörde höhere Compliance-Kosten tragen, während Zigarilloproduzenten unter vereinfachten Genehmigungsverfahren operieren. Diese Marktbedingungen deuten auf eine anhaltende Konvergenz zwischen den Segmenten hin, da Verbraucher zunehmend Produkte bevorzugen, die Premiumqualität mit Komfort und kürzeren Konsumzeiten verbinden.

Nach Geschmack: Dominanz nicht aromatisierter Varianten steht unter Innovationsdruck

Nicht aromatisierte Zigarren entfielen 2025 auf einen dominanten Marktanteil von 65,96 %. Diese starke Marktposition ist auf traditionelle Verbraucherpräferenzen zurückzuführen, die im Laufe der Zeit konstant geblieben sind, sowie auf die regulatorischen Vorteile, die diese Produkte in Regionen mit strengen Geschmacksbeschränkungen genießen. Nicht aromatisierte Zigarren werden oft als authentischer und dem ursprünglichen Zigarrenerlebnis näher wahrgenommen, was ihre Attraktivität bei traditionellen Verbrauchern weiter festigt. Unterdessen wird das aromatisierte Zigarrensegment bis 2031 voraussichtlich mit einer CAGR von 6,53 % wachsen. Dieses Wachstum wird durch Hersteller angetrieben, die sich auf die Entwicklung innovativer Produkte konzentrieren, die regulatorischen Anforderungen entsprechen und gleichzeitig den sich entwickelnden Präferenzen jüngerer erwachsener Verbraucher gerecht werden, die einzigartige und vielfältige Geschmacksoptionen suchen.

Auf dem philippinischen Tabakmarkt weisen 58,49 % der Tabakprodukte Geschmacksbeschreibungen auf, wobei Menthol die prominenteste Kategorie darstellt. Dies unterstreicht eine klare Verbraucherpräferenz für aromatisierte Tabakprodukte, die Hersteller nutzen, um ihre Marktpräsenz auszubauen. Um dieser Nachfrage gerecht zu werden, tätigen Hersteller strategische Investitionen in fortschrittliche natürliche Aromatisierungstechnologien und verfeinerte Tabakmischschnitte. Diese Innovationen ermöglichen die Schaffung einzigartiger und ansprechender Geschmacksprofile, die bei Verbrauchern Anklang finden und gleichzeitig die Einhaltung regulatorischer Rahmenbedingungen gewährleisten. Solche Bemühungen verbessern nicht nur die Produktdifferenzierung, sondern stärken auch die Wettbewerbspositionierung der Hersteller auf dem Markt.

Nach Preispunkt: Massenmarktvolumen unterstützt Premiumwachstum

Massenmarktprodukte entfallen 2025 auf einen Marktanteil von 63,58 % und bilden eine robuste Grundlage für das Vertriebsnetz und die Fertigungsabläufe der Branche. Diese bedeutende Marktpräsenz ermöglicht es Unternehmen, erhebliche Skaleneffekte zu erzielen, die wiederum die breitere Brancheninfrastruktur und die betriebliche Effizienz unterstützen.

Das Premiumsegment wird bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen, da Verbraucher zunehmend höherpreisige Produkte bevorzugen und Hersteller sich strategisch auf margenstarke Angebote konzentrieren, um steigende regulatorische Compliance-Kosten und Besteuerung auszugleichen. Die Backwoods-Marke von Imperial Brands demonstriert diesen Trend effektiv, da sie sich erfolgreich in der Premiumkategorie innerhalb der Massenmarktkanäle positioniert hat und trotz wirtschaftlicher Gegenwind weiterhin Marktanteile gewinnt. Die Marktanalyse der Preiselastizität zeigt ein interessantes Verbraucherverhaltenmuster – Premiumsegmentkunden behalten ihre Kaufgewohnheiten in Zeiten wirtschaftlicher Unsicherheit bei, während das Massenmarktsegment aufgrund erhöhter Besteuerung und regulatorischer Beschränkungen merkliche Volumenbeschränkungen erfährt.

Nach Vertriebskanal: Offline-Dominanz steht vor digitaler Disruption

Stationäre Einzelhandelsgeschäfte behaupten mit einem Marktanteil von 87,94 % im Jahr 2025 eine dominante Position. Diese erhebliche Marktpräsenz resultiert aus strengen regulatorischen Anforderungen, die eine persönliche Altersverifikation beim Kauf vorschreiben. Darüber hinaus bevorzugen viele Verbraucher das traditionelle Einkaufserlebnis, bei dem sie Produkte vor einer Kaufentscheidung physisch prüfen und bewerten können.

Online-Einzelhandelskanäle werden bis 2031 voraussichtlich ein erhebliches Wachstum mit einer CAGR von 7,38 % verzeichnen. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach bequemen Einkaufsmöglichkeiten und den Zugang zu einer breiteren Produktauswahl als traditionelle Geschäfte angeboten werden können, angetrieben. Digitale Plattformen haben die Marktlandschaft verändert, indem sie Kleinproduzenten ermöglichen, internationale Kunden zu erreichen, ohne in physische Vertriebsnetze investieren zu müssen. Diese Verschiebung hat den Marktwettbewerb intensiviert und wird sich voraussichtlich weiter beschleunigen, da potenzielle Geschmacksbeschränkungen der Lebensmittel- und Arzneimittelbehörde das Sortiment in Convenience-Stores reduzieren könnten und Verbraucher dazu veranlassen, sich für eingestellte Produkte an Online-Händler zu wenden.

Geografische Analyse

Asien-Pazifik dominiert derzeit den globalen Premiumtabakmarkt und hält im Jahr 2025 einen erheblichen Marktanteil von 54,21 %. Die Marktführerschaft der Region wird durch ihre große Verbraucherbasis, etablierte Vertriebsnetze und die kulturelle Bedeutung von Premiumtabakprodukten untermauert. Japan dient als bemerkenswertes Beispiel für die sich entwickelnde Marktdynamik der Region, wo ein erheblicher Rückgang der Zigarettenverkäufe um 52,6 % von 2011 bis 2023 neue Möglichkeiten für Premiumzigarren geschaffen hat, sich als Luxusalternativen zu positionieren.

Nordamerika verzeichnet die schnellste Marktentwicklung, gekennzeichnet durch seine ausgereifte Premiumzigarrenkultur und eine anspruchsvolle Vertriebsinfrastruktur. Das Wachstum der Region wird durch ein gut etabliertes Netz von Facheinzelhändlern, sachkundige Verbraucher und eine starke Präsenz von Boutique-Markenherstellern unterstützt. Der Markt profitiert von konsistenten Nachfragemustern und einem regulatorischen Umfeld, das Premiumtabakprodukte historisch gesehen begünstigt hat.

Andere Regionen bieten vielfältige Marktchancen und Herausforderungen. Lateinamerikanische Produktionsregionen behalten ihre Bedeutung, wobei die Dominikanische Republik einen Exportwert von 1,14 Milliarden USD erzielt und Nicaragua 210,9 Millionen Einheiten produziert und dabei ihre günstigen Anbaubedingungen und Fertigungsexpertise nutzt. Europäische Märkte stehen aufgrund vorgeschlagener Steuerrichtlinien vor einer möglichen Umstrukturierung, die zu einer Marktkonsolidierung bei größeren Herstellern führen könnte. Die Regionen Naher Osten und Afrika zeigen Potenzial als aufstrebende Märkte, mit steigender Nachfrage, die durch wachsenden Tourismus und wachsende wohlhabende Verbrauchersegmente angetrieben wird.

Regulatorisches Umfeld

Die Regulierung von Zigarren wird durch die Harmonisierung der Verbrauchsteuern, Produktdefinitionen sowie Werbe- und Verkaufsbeschränkungen verschärft, die je nach Region und Segment variieren. In Europa hat die Europäische Kommission im Juli 2025 einen formellen Vorschlag zur Neufassung der Tabaksteuerrichtlinie (2011/64/EU) vorangetrieben, der einheitlichere Verbrauchsteuerstrukturen in den Mitgliedstaaten unterstützt und die relative Wirtschaftlichkeit von Massen- und Premiumzigarren in Hochsteuerjurisdiktionen verändert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Zigarrenindustrie reicht vom Tabakanbau (Saatgutauswahl, Anbau, Trocknung) über Fermentierung und Reifung, Herstellung (handgefertigte Premiumprodukte versus maschinell gefertigte Massenprodukte), Verpackung und Qualitätssicherung bis hin zu Export/Import, Vertrieb und Einzelhandel. Das Angebot an handgefertigten Premiumzigarren konzentriert sich weiterhin auf zentrale Standorte in Mittelamerika und der Karibik, wobei ein Großteil der für die USA bestimmten handgefertigten Premiumzigarren aus Nicaragua, der Dominikanischen Republik und Honduras bezogen wird; vorgelagerte Einschränkungen bei Tabakblättern, insbesondere bei Premium-Deckblättern aus Ursprungsländern wie Ecuador und Mexiko, können zu Engpässen werden, die die Verfügbarkeit von Blends und die Preisgestaltung beeinflussen.

Nachgelagert verwalten Importeure und Vertriebshändler die Zollabwicklung, die Verbrauchsteuerdokumentation und die Lagerbestände über Fachtabakhändler, Convenience-Stores und einen wachsenden E-Commerce-Kanal, der auf Altersverifizierungsprozessen und klimakontrollierter Auftragsabwicklung für Premium-SKUs beruht. Branchenverbände wie die Cigar Association of America (CAA), die Premium Cigar Association (PCA) und die European Cigar Manufacturers Association (ECMA) unterstützen die Koordination entlang der Kette, doch politisch bedingte Kostenvolatilität kann sich schnell auf die Anlandekosten und Margen auswirken. Dies zeigte sich im Februar 2026, als die Vereinigten Staaten einen globalen Zoll von 10 % erhoben, der die Produktionsstandorte von Zigarren im Ausland betraf und die relativen Zollsätze für wichtige Ursprungsländer veränderte.

Wettbewerbslandschaft

Die Zigarrenindustrie erlebt eine bedeutende Transformation durch strategische Übernahmen und Marktkonsolidierung. Die erhebliche Übernahme der Vector Group durch Japan Tobacco für 2,4 Milliarden USD im Jahr 2024 demonstriert diesen Trend, da das Unternehmen seine Marktpräsenz in den Vereinigten Staaten erfolgreich von 2,3 % auf etwa 8 % ausgebaut hat. Diese Konsolidierung ermöglicht es Unternehmen, stärkere Marktpositionen durch Skaleneffekte und geografische Diversifizierung aufzubauen, was ihnen hilft, steigende regulatorische Compliance-Kosten und Steuerbelastungen effektiv zu bewältigen und gleichzeitig ihren Wettbewerbsvorteil zu erhalten. Der strategische Fokus von Imperial Brands auf fünf Schlüsselmärkte, die 70 % seines bereinigten Betriebsgewinns generieren, zeigt, wie geografische Konzentration und gezielte Ressourcenallokation die Marktdurchdringung optimieren können. Große Hersteller nutzen weiterhin ihre etablierten Vertriebsnetze und umfassenden Markenportfolios, um die Marktdominanz zu erhalten, während Boutique-Produzenten ihre Nische durch spezialisierte Handwerkskunst und direkte Kundenbeziehungen erschließen, die traditionelle Einzelhandelskanäle umgehen.

Die Integration von Technologie ist zu einem entscheidenden Differenzierungsmerkmal in der Zigarrenindustrie geworden, insbesondere im Lieferkettenmanagement, der Produktkonservierung und der Kundenbindung. Unternehmen investieren in fortschrittliche Humidor-Systeme und klimatisierte Lagerlösungen, um eine gleichbleibende Produktqualität zu gewährleisten und die Premiumpositionierung auf dem Markt zu unterstützen. Digitale Marketingplattformen haben sich als unverzichtbare Werkzeuge für gezielte Kundengewinnung und Kundenbindungsstrategien etabliert. Dieser technologische Fortschritt wird durch Produktinnovationen ergänzt, wie die Entwicklung von Cannabis-Blunt-Produkten durch Swisher unter Verwendung von Hanfhüllen zeigt, was demonstriert, wie Unternehmen neue Marktsegmente schaffen können, während sie bestehende Tabakmarkenbekanntheit nutzen. Der Online-Einzelhandelskanal bietet erhebliche Chancen mit einer CAGR von 7,53 %, neben wachsendem Potenzial in Premiumproduktekategorien und aufstrebenden geografischen Märkten, in denen das regulatorische Umfeld dem Branchenwachstum förderlich bleibt.

Die regulatorische Landschaft prägt weiterhin die Marktdynamik und die Wettbewerbsintensität. Das vorgeschlagene Geschmacksverbot der Lebensmittel- und Arzneimittelbehörde könnte die Branche erheblich beeinflussen, indem es möglicherweise bis zur Hälfte des Sortiments in Convenience-Stores eliminiert. Dieser regulatorische Druck zwingt Hersteller, aggressiver um reduzierte Regalflächen zu konkurrieren und gleichzeitig in Produktreformulierung und verbesserte Compliance-Fähigkeiten zu investieren. Unternehmen müssen diese Herausforderungen bewältigen und gleichzeitig ihre Marktposition behaupten und neue Wachstumschancen erkunden.

Marktführer der Zigarrenindustrie

Scandinavian Tobacco Group A/S

Imperial Brands PLC

China National Tobacco Corp.

Altria Group Inc.

Swisher International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premiumisierung und erlebnisorientierte Markenbildung schaffen Spielraum für Hersteller und Einzelhändler, die Qualität vom Anbau bis zum Verbraucher zu sichern und dabei innerhalb engerer Compliance-Grenzen zu operieren. Investitionen zeigen sich in vertikal integrierten, auf Premium ausgerichteten Standorten: Im Januar 2026 eröffnete Selected Tobacco eine 3.000 Quadratmeter große Premium-Zigarrenfabrik in Madrid mit zedernholzverkleideten Reifungsräumen, was auf eine Strategie hinweist, Reifung, Qualitätskontrolle und Markenerzählung näher an die Endmärkte zu bringen. Gleichzeitig zieht die im April 2026 erlassene US-Gerichtsentscheidung zur Definition von „Premium-Zigarren“ eine klarere Grenze zwischen befreiten handgefertigten Premiumprodukten und anderen Zigarrenkategorien, was die Entscheidungen zum Produktportfolio (Konstruktion, Füllstoffzusammensetzung und Aromatisierung) schärft und Unternehmen dabei hilft, SKUs und Dokumentation an der rechtlichen Definition auszurichten.

Risikomanagement in der Lieferkette und Diversifizierung der Bezugsquellen sind ebenfalls praktische Chancenbereiche, insbesondere da Unterbrechungen in der Großserienfertigung Beschaffungs- und Vertriebsprioritäten verändern können. Im Februar 2026 reduzierte Tabacalera de Garcia den Betrieb auf etwa 40-45 % der Kapazität infolge von US-Sanktionen im Zusammenhang mit Chen Zhi und richtete die Produktion anschließend verstärkt auf Nicht-US-Märkte aus, was den Wert alternativer Fertigungspartnerschaften und Multi-Origin-Blattstrategien unterstreicht. Unternehmen mit stärkeren Reifungs- und Lagerkapazitäten, einschließlich klimakontrollierter Lagerhaltung, die die Versandintegrität im E-Commerce unterstützt, sind besser positioniert, um Premiumpreise zu verteidigen und dabei Änderungen bei Verbrauchsteuern, Werbebeschränkungen und dem durchsetzungsgetriebenen Druck auf illegalen und gefälschten Handel zu bewältigen.

Aktuelle Branchenentwicklungen

- Juni 2026: Imperial Brands gab die Übernahme des Anbieters moderner oraler Produkte Black Buffalo bekannt und erweiterte damit seine Präsenz im Bereich Nikotinprodukte neben seinem Portfolio an brennbaren Produkten. Die Übernahme unterstützt die Portfoliodiversifizierung und könnte die Prioritäten bei der Kapitalallokation über traditionelle Tabakkategorien, einschließlich Zigarren, innerhalb großer Mehrkategorien-Konzerne beeinflussen.

- Juli 2025: Die Europäische Kommission trieb einen formellen Vorschlag zur Neufassung der Tabaksteuerrichtlinie (2011/64/EU) voran, mit dem Ziel, einheitliche Verbrauchsteuerstrukturen in den Mitgliedstaaten zu schaffen und die Preisdynamik für Zigarrenkategorien zu verändern. Der Vorschlag ist darauf ausgerichtet, anzupassen, wie sich die Steuerlast auf Zigarren in Europa auf die Verbraucherpreise auswirkt.

- Oktober 2024: Swisher trat mit Cannabis-Blunt-Produkten mit Hanfdeckblättern in den Markt von Michigan ein und zeigte damit, wie etablierte Zigarillo-Anbieter in benachbarte Kategorien expandieren können, während sie ihre Markenpräsenz im Einzelhandel beibehalten. Der Schritt unterstreicht auch die Nutzung von Verpackungsformaten, die eine Compliance-Strategie in sich überschneidenden Kategorien unterstützen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Zigarrenmarkt den Einzelhandelswert von Zigarren, die über offline und online Kanäle für den Konsum durch Erwachsene verkauft werden, über alle wichtigen Regionen hinweg und unter Einbeziehung von Unterschieden bei der Preispositionierung und den grundlegenden Produktformaten.

Ausgeschlossen aus dem Anwendungsbereich: Zigaretten, E-Zigaretten, erhitzte Tabakprodukte und loser Tabak, der hauptsächlich für Selbstdreh-Produkte verwendet wird, werden in diesem Markt nicht erfasst.

Übersicht der Segmentierung

- Nach Produkttyp

- Zigarillos

- Zigarre

- Nach Geschmack

- Aromatisiert

- Nicht aromatisiert

- Nach Preispunkt

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Stationäre Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau eines klaren Nachfrage- und Angebotskontexts für Zigarren, der anschließend auf messbare Signale abgebildet wird, die im Zeitverlauf überprüft werden können. Wir stützen uns hauptsächlich auf öffentliche Quellen wie die Weltgesundheitsorganisation für Indikatoren zur Tabakkontrolle, die Weltbank für Einkommens- und Bevölkerungsdaten, UN Comtrade für Handelsströme sowie nationale Statistik- oder Zollbehörden für Verbrauchsteuer- und tabakbezogene Veröffentlichungen.

Um die Eingaben praxisnah zu halten, prüfen wir zudem Unternehmensberichte und Investorenpräsentationen, um den Kategoriemix, Preiskommentare und Vertriebsverschiebungen zu verstehen. Websites von Branchenverbänden und angesehene Presse werden parallel auf regulatorische und steuerliche Änderungen hin überprüft. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Import- und Exportdaten auf Sendungsebene sowie Patentdatenbanken genutzt, um Kreuzprüfungen von Aktivitätsniveaus und Produktpipelines zu unterstützen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten stammen aus Experteninterviews und strukturierten Umfragen bei Herstellern, Vertriebshändlern, Einzelhändlern und Branchenberatern, sodass Lücken aus den Sekundärdaten durch reale Prüfungen geschlossen werden können. Für einen globalen Markt erfassen wir die Nachfragedynamik und das Preisverhalten in APAC, EMEA und Amerika. Anschließend bestätigen wir Annahmen wie Verschiebungen im Kanalmix und Premiumisierungsmuster, bevor wir das Modell fertigstellen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 20 % | APAC: 47 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 33 % | EMEA: 35 % |

| Kleinere Akteure: 22 % | Manager: 47 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem länderspezifische Nachfragepools unter Verwendung der erwachsenen Bevölkerung, von Tabakkonsumindikatoren und makroökonomischer Erschwinglichkeit rekonstruiert und anschließend unter Berücksichtigung von Preis- und Kanalrealitäten in den Wert des Zigarrenkonsums übersetzt werden. Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie z. B. stichprobenartigen Preispunkten im offline und online Einzelhandel, Prüfungen der Vertriebs- und Einzelhandelskanäle sowie Zusammenfassungen von Lieferanten, sofern Informationen verfügbar sind.

Einige Marktfingerabdrücke werden als Modelleingaben verwendet, da sie den Großteil der Wertentwicklung erklären. Dazu gehören der Mix aus Premium- und Massenmarktprodukten (der den durchschnittlichen Verkaufspreis verändert), Verbrauchsteuer- und Regulierungsänderungen (die das Downtrading der Verbraucher und die legale Verfügbarkeit verändern), tourismus- und schenkungsbezogene Nachfrage in wichtigen Märkten (die die Premiumvolumina beeinflusst), die Durchdringung des Online-Einzelhandels (die Reichweite und Rabattierung verändert) sowie regionale Einkommenswachstumsmuster (die die Premiumisierung beeinflussen). Für die Prognose wird eine Szenarioanalyse rund um Besteuerung und Preisdruck angewendet, und das Basisszenario wird durch eine einfache multivariate Regression gestützt, die das Wertwachstum mit Einkommens- und Erwachsenenbevölkerungsänderungen verknüpft. Primärexperten helfen uns, realistische Bandbreiten für den Premiumanteil und den Kanalmix festzulegen. Wenn Bottom-up-Signale in kleineren Ländern dünn sind, werden Vergleichswerte aus ähnlichen Märkten herangezogen und anschließend anhand des lokalen Steuer- und Preiskontexts angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Kreuzprüfungen, sodass keine einzelne Datenreihe das Gesamtergebnis bestimmt. Wir vergleichen die modellierten Gesamtmarktwerte mit unabhängigen Signalen wie Handelsrichtungen, Verbrauchsteuertrendlinien und berichteten Kategoriekommentaren aus öffentlichen Unternehmensangaben und untersuchen anschließend etwaige große Abweichungen vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wird durchgeführt, um Annahmen zu testen und zu bestätigen, dass die Wachstumsraten mit den realen Rahmenbedingungen übereinstimmen, einschließlich Preisentwicklung und Zeitpunkt regulatorischer Änderungen. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie z. B. größeren Steueränderungen oder neuen Beschränkungen, die den Kanalmix schnell verändern können. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die veröffentlichte Sicht die neuesten verfügbaren Indikatoren widerspiegelt.

Vergleich der Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Zigarrenmarkt unterscheiden sich häufig, da die zugrunde liegenden Definitionen, Zeiträume und Preisannahmen zwischen den Quellen nicht übereinstimmen. Die größten Abweichungen sehen wir, wenn eine Schätzung benachbarte Tabakkategorien vermischt, ein anderes Basisjahr verwendet oder das Premiumwachstum mit einer aggressiveren Preiskurve projiziert, als es das Einzelhandelsverhalten stützt.

Kleine Zigarren sind in einigen Veröffentlichungen ein häufiger Zusatzposten, doch dieser Posten liegt außerhalb des Anwendungsbereichs von Mordor Intelligence für den Zigarrenmarkt, was den Nachfragepool eingrenzt und den Wert ausschließlich an Zigarren und Zigarillos bindet. Unterschiede ergeben sich auch aus der Handhabung der durchschnittlichen Verkaufspreise, da die Premiumisierung entweder als gleichmäßiger Anstieg oder als sprunghafte Veränderung nach Verbrauchsteueränderungen modelliert werden kann, und nicht jede Quelle überprüft diese Schritte anhand von Rückmeldungen aus den Vertriebskanälen. Auch der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus spielen eine Rolle, insbesondere wenn sich Steuern oder Vorschriften im Laufe des Jahres ändern und der Markt eine klare Trennung zwischen Volumen- und Preiseffekten benötigt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 59,73 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 54,79 Mrd. USD (2024) | Verwendet ein früheres Basisjahr, und der Umfang wird manchmal als kombinierter Zigarren- und Zigarillosatz dargestellt, ohne die Preispunkteffekte klar von den Volumenänderungen zu trennen, was den Ausgangswert im Vergleich zu einem späteren Basisjahr nach unten ziehen kann. |

| Branchenverlag B | 58,41 Mrd. USD (2025) | Wendet häufig einen breiteren Produktkorb an, der kleine Zigarren und erweiterte Aromenaufteilungen einschließen kann, und stützt sich möglicherweise stärker auf angegebene Wachstumspfade über den Zeitraum 2026-2034, was die Ausrichtung des Basisjahres und den Preispfad im Vergleich zu einem kürzeren Prognosezeitraum verschieben kann. |

Die Tabelle zeigt, dass die Auswahl des Jahres und die Regeln zur Produktabdeckung einen Großteil der Streuung erklären, noch bevor Prognoseannahmen verglichen werden. Indem wir die Eingaben nachvollziehbar an Nachfrageindikatoren, Kanalrealität und den Zeitpunkt steuerlicher Änderungen koppeln, erhalten wir eine ausgewogene Wertschätzung, die bei neuen Marktereignissen reproduziert und einem Stresstest unterzogen werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Zigarrenmarkt im Jahr 2026?

Die globale Zigarrenmarktgröße beträgt 59,73 Milliarden USD im Jahr 2026 und ist auf dem Weg, bis 2031 einen Wert von 77,39 Milliarden USD zu erreichen.

Welche Region führt beim Zigarrenkonsum?

Asien-Pazifik hält 54,21 % des globalen Umsatzes, angetrieben durch steigende Einkommen, Tourismus und Luxuspositionierung.

Wie ist der Ausblick für aromatisierte Zigarren?

Aromatisierte Varianten werden bis 2031 voraussichtlich mit einer CAGR von 6,53 % wachsen, obwohl bevorstehende US-amerikanische Verbote die Reformulierung hin zu natürlich aromatisierten Mischungen beschleunigen könnten.

Warum wachsen Premiumzigarren schneller als Massenmarktzigarre?

Wohlhabende Verbraucher behandeln Premiumzigarren als Statusgüter, was ein CAGR-Wachstum von 6,44 % und höhere Margen trotz regulatorischer Kosten ermöglicht.

Ist der Online-Zigarrenhandel bedeutsam?

Obwohl stationäre Geschäfte nach wie vor dominieren, wird der E-Commerce bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen, da Altersverifikationstechnologie und ein breiterer Zugang zu Artikelnummern digitale Käufer anziehen.

Seite zuletzt aktualisiert am: