Marktgröße und Marktanteil für Elektronische Zigaretten im Asien-Pazifik-Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

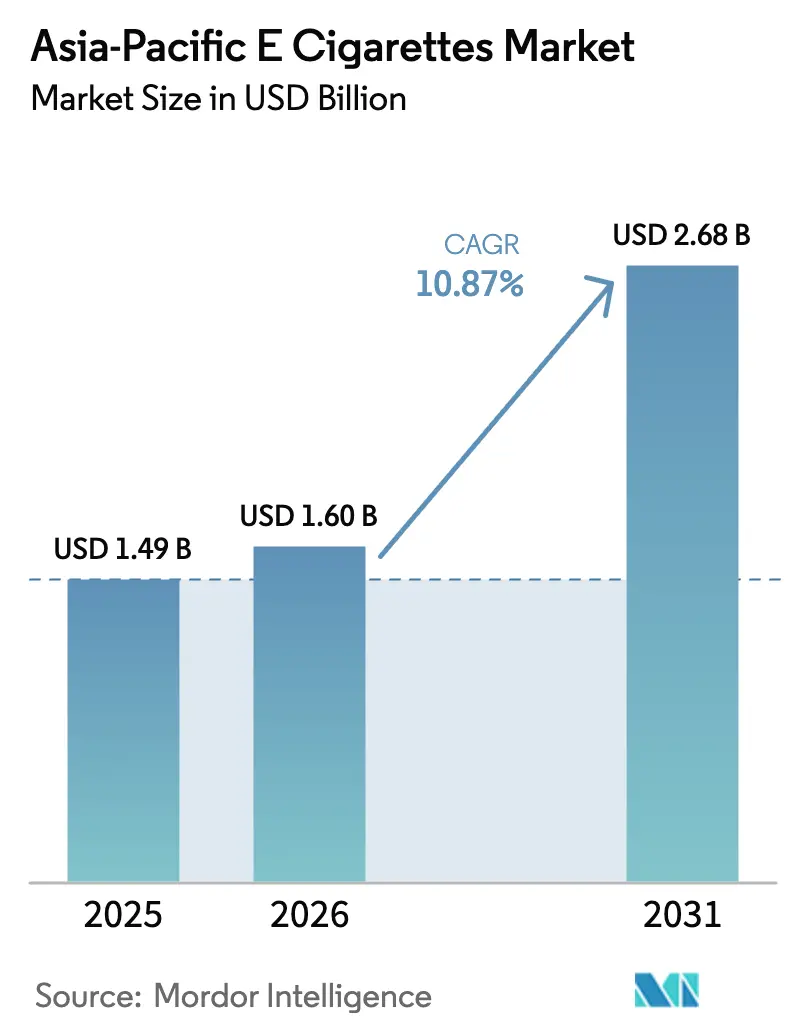

| Marktgröße im Basisjahr (2025) | 1.49 Milliarden US-Dollar |

| Marktgröße (2026) | 1.60 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronische Zigaretten im Asien-Pazifik-Raum von Mordor Intelligence

Die Marktgröße für Elektronische Zigaretten im Asien-Pazifik-Raum wird voraussichtlich von 1,49 Milliarden USD im Jahr 2025 auf 1,60 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,68 Milliarden USD bei einer CAGR von 10,87 % über den Zeitraum 2026–2031 erreichen. Zu den wichtigsten Wachstumstreibern zählen klarere Vorschriften in Indonesien und Malaysia, laufende Innovationen aus dem Hardware-Zentrum Shenzhen–Dongguan in China sowie eine wachsende Basis erwachsener Raucher, die auf Tabakerhitzer umsteigen. Während Australien die ausschließliche Abgabe in Apotheken vorschreibt und die Staatliche Tabakmonopolverwaltung Chinas Kapazitätsobergrenzen verhängt, stellen Aromaverbote in mehreren fortgeschrittenen Volkswirtschaften eine Herausforderung dar. Dennoch decken diese Hürden auch ungedeckten Bedarf auf, den agile Marken nun mit konformen, nachfüllbaren Systemen adressieren. In Jakarta und Manila treiben Enthusiastengemeinschaften den E-Liquid-Absatz jährlich um 11,80 % in die Höhe. Gleichzeitig steigern KI-gesteuerte Spulenregelchipsätze nicht nur die durchschnittlichen Verkaufspreise, sondern senken auch die Garantiekosten. Die Wettbewerbsdynamik entwickelt sich weiter: Hersteller von Weißware in der Provinz Guangdong beliefern nun Handelsmarken von Convenience-Store-Ketten, was dazu geführt hat, dass der Marktanteil der fünf größten Anbieter im Markt für Elektronische Zigaretten im Asien-Pazifik-Raum von 48 % vor zwei Jahren auf 42 % im Jahr 2025 gesunken ist.

Wichtigste Erkenntnisse des Berichts

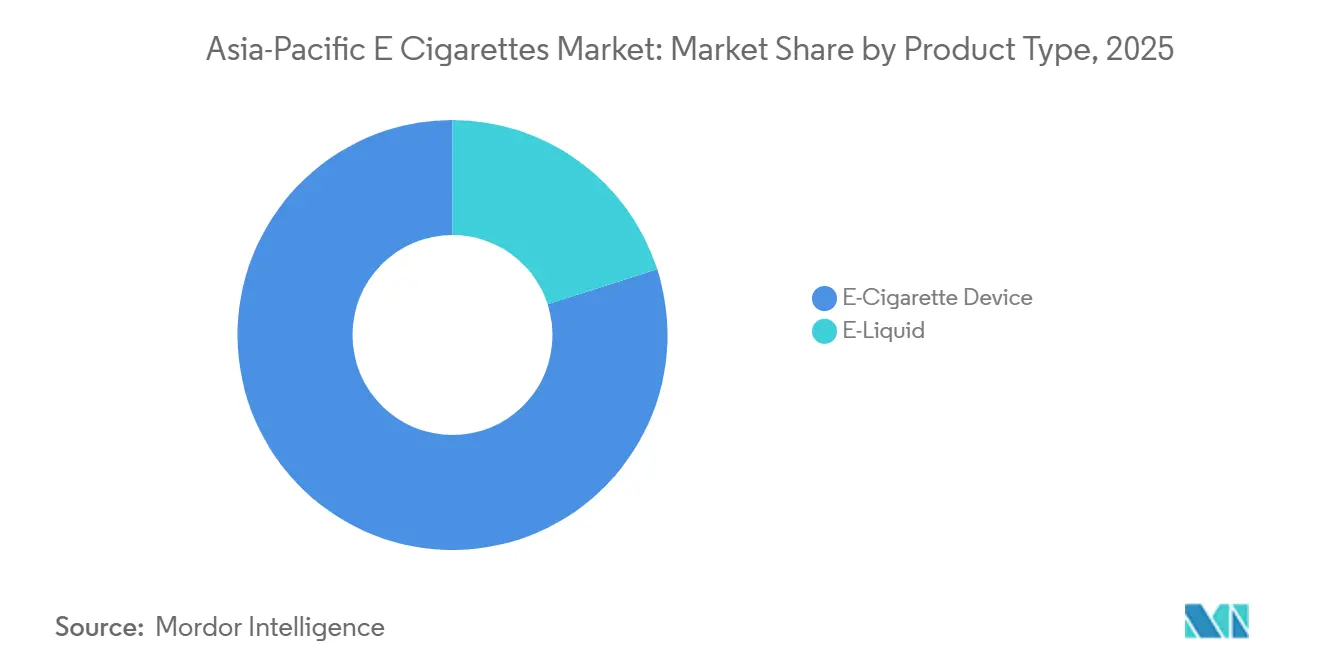

- Nach Produkttyp entfielen 79,96 % des Umsatzes im Jahr 2025 auf Geräte für Elektronische Zigaretten, während das E-Liquid-Segment bis 2031 voraussichtlich mit einer CAGR von 11,80 % wachsen wird.

- Nach Kategorie hielten geschlossene Systeme im Jahr 2025 einen Marktanteil von 69,74 % am Markt für Elektronische Zigaretten im Asien-Pazifik-Raum, während offene Formate bis 2031 eine CAGR von 11,93 % verzeichnen dürften.

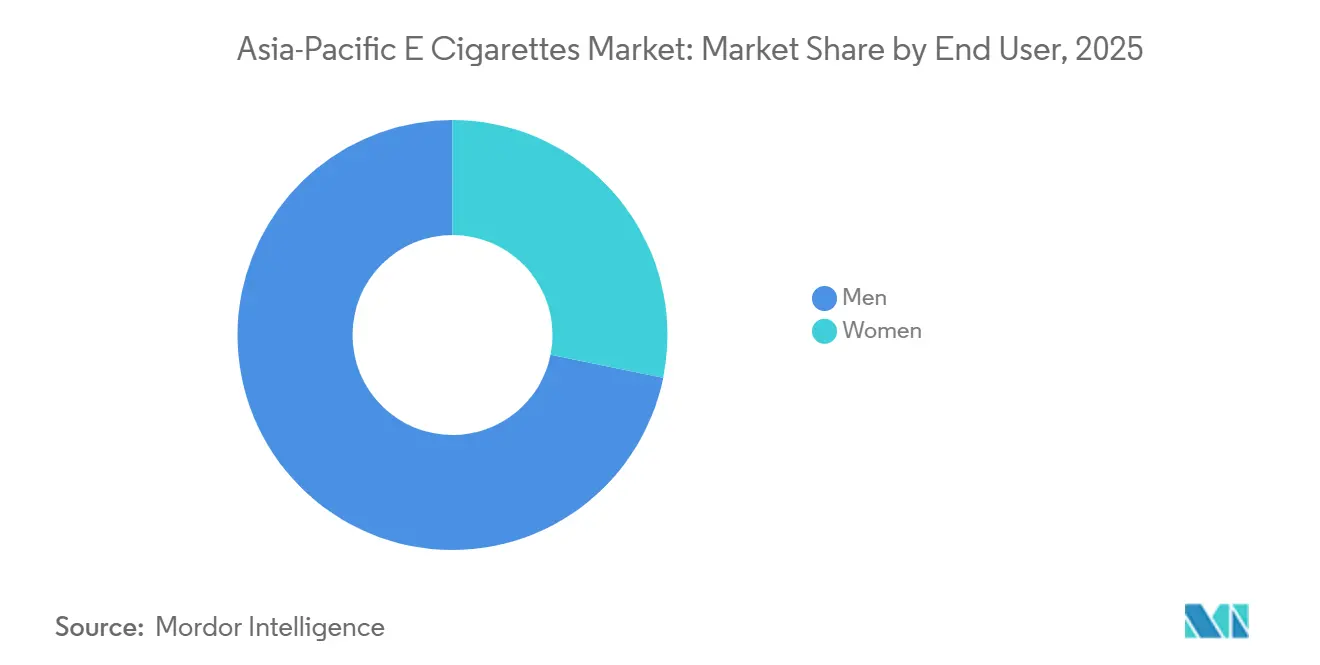

- Nach Endnutzer repräsentierten Männer im Jahr 2025 71,82 % des Volumens, während Frauen mit einer CAGR von 12,08 % bis 2031 das am schnellsten wachsende Segment darstellten.

- Nach Vertriebskanal dominierte der stationäre Einzelhandel mit einem Anteil von 69,57 % an der Marktgröße für Elektronische Zigaretten im Asien-Pazifik-Raum im Jahr 2025; der Online-Einzelhandel ist auf dem Weg zu einer CAGR von 12,36 % bis 2031.

- Nach Geografie entfiel auf Australien im Jahr 2025 ein Marktanteil von 35,43 %, während Indonesien bis 2031 voraussichtlich eine CAGR von 10,56 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Elektronische Zigaretten im Asien-Pazifik-Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chinas Produktionszentrum für Dampfprodukte treibt Innovation und Kapazität voran | +1.5% | Konzentriert in Shenzhen und Dongguan, mit Ausstrahlungseffekten auf Auftragshersteller in Südostasien | Mittelfristig (2–4 Jahre) |

| Formalisierte südostasiatische Vorschriften steigern die Nachfrage nach konformen Produkten | +1.3% | Indonesien, Malaysia, Philippinen, Vietnam; begrenzte Auswirkungen in Singapur und Thailand aufgrund von Verboten | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Tabakerhitzern durch ältere Raucher steigert Premiumumsätze | +1.2% | Japan, Südkorea, Australien, Neuseeland; frühe Gewinne im städtischen Indonesien | Langfristig (≥ 4 Jahre) |

| E-Commerce beseitigt Einzelhandelslizenzbarrieren in Indonesien | +1.0% | Indonesien und die Philippinen; Indien bleibt unter dem Verbot für Elektronische Zigaretten (PECA) verboten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Spulenregelung reduziert Verbrennungsrisiko und fördert Markenwechsel | +0.9% | Premiumsegmente in Australien, Japan, Südkorea; schrittweise Einführung in Indonesien und Malaysia | Mittelfristig (2–4 Jahre) |

| Biologisch abbaubare Pods erhalten regulatorische Genehmigung durch ESG-Initiativen | +0.8% | Singapur, Australien, Neuseeland; Pilotprogramme in Malaysia und Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinas Produktionszentrum treibt Innovation und Kapazität voran

Shenzhen und Dongguan dominieren die globale Hardwarelandschaft für Dampfprodukte und vereinen beeindruckende 87 % der weltweiten Produktionskapazität auf sich. Branchenriesen wie Smoore International und Jwei Group haben ihre Abläufe gestrafft und die Produktentwicklungszeit auf lediglich 90 Tage – vom ersten Konzept bis zur Massenproduktion – verkürzt. In einem Schritt, der die strategische Bedeutung unterstreicht, hat die Staatliche Tabakmonopolverwaltung im Dezember 2025 einen Regulierungsentwurf eingeführt. Diese Verordnung, die die Erteilung neuer Produktionslizenzen untersagt, erscheint als Schutzmaßnahme für die inländische Initiative für Elektronische Zigaretten von China National Tobacco Corp. Infolgedessen friert die Verordnung die OEM-Kapazität effektiv auf dem Stand von 2025 ein. Marken stehen nun vor einem Dilemma: Entweder verhandeln sie mehrjährige Lieferverträge oder verlagern ihre Werkzeugoperationen in die benachbarten Länder Malaysia und Vietnam. Diese Kapazitätsbeschränkung wird die Komponentenkosten in die Höhe treiben, da Marken um eine begrenzte Anzahl von Produktionsplätzen konkurrieren. Folglich dürfte dieses Szenario den Trend zur vertikalen Integration beschleunigen, insbesondere bei finanziell robusten Akteuren wie RELX und GeekVape. Darüber hinaus verfügt Shenzhen über einen einzigartigen Ökosystemvorteil: ein konzentriertes Netzwerk aus Lieferanten von Lithium-Polymer-Batterien, Experten für Keramikspulen und Aromachemikerinnen und -chemikern. Dieses komplexe Cluster wird für südostasiatische Produktionszentren schwer zu replizieren sein – Schätzungen zufolge würde es 5–7 Jahre dauern, um eine vergleichbare Qualität und Größenordnung zu erreichen.

Formalisierte südostasiatische Vorschriften steigern die Nachfrage nach konformen Produkten

Im Januar 2024 führte Indonesiens Finanzministerium eine gestaffelte Cukai-Verbrauchsteuerstruktur ein. Die neuen Sätze legen eine Gebühr von IDR 1.500 pro Milliliter für nikotinhaltige E-Liquids und IDR 35.000 (entspricht 2,20 USD) für jedes Einweggerät fest. Bis Juni 2025 integrierte dieser Rahmen erfolgreich 47 Marken in formelle Vertriebskanäle. Unterdessen machte Malaysias Gesetz zur Kontrolle von Tabakprodukten und Rauchen 2024 (Gesetz 852) Fortschritte in der Dampfproduktlandschaft. Es genehmigte den Verkauf von Dampfprodukten an Erwachsene ab 21 Jahren. Darüber hinaus sind Hersteller nun verpflichtet, ihre Formulierungen beim Gesundheitsministerium zu registrieren und Gesundheitswarnungen, die 40 % der Verpackungsoberfläche abdecken, deutlich sichtbar anzubringen. Auf den Philippinen veröffentlichte die Behörde für Lebensmittel und Arzneimittel im August 2024 das Rundschreiben 2024-015. Diese Richtlinie erforderte Vorabmarktmeldungen für alle Geräte für Elektronische Zigaretten und E-Liquids. Bis Dezember 2025 hatte dieser Prozess 112 SKUs genehmigt und schätzungsweise 60 % der Graumarktimporte eingedämmt. Solche regulatorischen Maßnahmen scheinen die Waage zugunsten multinationaler Marken mit robusten Compliance-Infrastrukturen zu neigen. Als Beweis dafür steigerten British American Tobacco und Philip Morris International ihren Anteil am formellen Einzelhandelskanal Indonesiens auf 34 % im Jahr 2025, ein erheblicher Sprung gegenüber 19 % im Jahr 2023, einem Zeitraum, in dem der Markt die Verbrauchsteuererhebung weitgehend umging.

Übernahme von Tabakerhitzern durch ältere Raucher steigert Premiumumsätze

Im Jahr 2025 erzielte die IQOS ILUMA-Plattform von Philip Morris International im Asien-Pazifik-Raum einen Umsatz von 890 Millionen USD. Nutzer im Alter von 45–64 Jahren machten 52 % der Nutzerbasis aus und bevorzugten den reduzierten Geruch und den aschefreien Betrieb gegenüber den Dampfwolken herkömmlicher Elektronischer Zigaretten. Unterdessen stellte Japan Tobacco im Februar 2025 in Tokio seinen Ploom X Advanced vor. Dieses Gerät verfügt über eine Doppelheizklinge, die die Temperatur der Tabaksticks auf 295 °C erhöht. Unabhängige Tests des Nationalen Instituts für öffentliche Gesundheit bestätigen, dass es einen Nikotinfluss ähnlich dem von Verbrennungszigaretten bietet, jedoch mit 90 % weniger Schadstoffen. Im Juli 2024 stufte Australiens Behörde für therapeutische Güter Tabakerhitzer als Substanzen der Klasse 4 ein. Dieser Schritt, der einen verschreibungsbasierten Zugang ermöglicht, positioniert Tabakerhitzer als medizinisch überwachte Entwöhnungsmittel. Bis Dezember 2025 zog diese regulatorische Änderung 47.000 registrierte Nutzer an. Obwohl Tabakerhitzer dreimal so teuer sind wie Einweg-Dampfprodukte, versprechen ihr 18-monatiger Wiederkaufzyklus und der Verkauf von Verbrauchssticks einen erheblichen Kundenwert über die Lebensdauer. Dieses Potenzial hat Marken dazu veranlasst, stark in Direktverbraucher-Abonnementmodelle zu investieren.

E-Commerce beseitigt Einzelhandelslizenzbarrieren in Indonesien

Im März 2024 veröffentlichte Indonesiens Handelsministerium die Verordnung 50/2024, die den Online-Verkauf von Dampfprodukten genehmigt. Die Bedingung: Plattformen müssen das nationale Altersverifizierungssystem (NIK-Abfrage) einbinden und sicherstellen, dass die Cukai-Verbrauchsteuer direkt beim Verkauf entrichtet wird. Dank dieses Rahmens begrüßten bis September 2025 große Plattformen wie Tokopedia und Shopee 1.340 autorisierte Dampfprodukt-Händler. Diese neu gewonnene regulatorische Klarheit beseitigte die Einzelhandelslizenzbarriere, die zuvor den legalen Verkauf auf 8.200 stationäre Tabakwarenhändler beschränkt hatte. Infolgedessen stieg die Anzahl der Vertriebspunkte um das 16-Fache, was zu einem Rückgang der Verbraucherpreise um 12–18 % führte, da Online-Verkäufer die traditionellen Großhandelsmargen umgingen. In einem parallelen Schritt verpflichtete das philippinische Ministerium für Handel und Industrie im Juli 2025 E-Commerce-Plattformen, Verkäufer-Geschäftsgenehmigungen und FDA-Produktregistrierungen vor der Auflistung von Dampfprodukten zu authentifizieren. Lazada und Zalora integrierten diese Compliance-Prüfung nahtlos über API-Verbindungen zu Regierungsdatenbanken. Unterdessen gilt Indiens Verbot für Elektronische Zigaretten (PECA) von 2019 weiterhin und verbietet Produktion, Import und Verkauf. Dennoch haben Vollzugslücken den Weg für grenzüberschreitenden E-Commerce aus Nepal und Bangladesch geebnet, der einen geschätzten Graumarkt von 2,3 Millionen Nutzern bedient.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfassende Aromaverbote in Australien, Hongkong und Singapur | -1.2% | Australien, Hongkong, Singapur; Übertragungsrisiko auf Neuseeland und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsobergrenzen der chinesischen Staatlichen Tabakmonopolverwaltung belasten OEM-Margen | -0.9% | Auswirkungen auf die Lieferkette: akuter Druck auf Marken ohne diversifizierte Produktion | Mittelfristig (2–4 Jahre) |

| Anstieg gefälschter Einwegprodukte untergräbt das Vertrauen der Verbraucher | -0.7% | Australien, Neuseeland, Indonesien; konzentriert in Convenience-Store-Vertriebskanälen | Kurzfristig (≤ 2 Jahre) |

| Brandvorfälle mit Lithium-Ionen-Batterien lösen Erhöhungen der Versicherungsprämien aus | -0.6% | Australien, Neuseeland, Japan; aufkommende Bedenken in Indonesien und Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umfassende Aromaverbote in Australien, Hongkong und Singapur

Im Juli 2024 beschränkte Australiens Behörde für therapeutische Güter die E-Liquid-Aromen auf lediglich Tabak, Menthol und Minze. Dieser Schritt eliminierte Frucht-, Dessert- und Getränkearomen, die zuvor 73 % des Umsatzes vor der Regulierung ausmachten[1]Quelle: Ministerium für Gesundheit und Altenpflege, "Reformen der Behörde für therapeutische Güter," health.gov.au. Infolge dieser Politikänderung wechselten 41 % der Gelegenheitsnutzer innerhalb von nur sechs Monaten entweder zu Nikotinbeuteln oder Verbrennungszigaretten. Unterdessen führt Hongkongs Verordnung zur Änderung des Rauchens (öffentliche Gesundheit), die im April 2026 in Kraft treten soll, empfindliche Strafen ein. Personen, die mit alternativen Rauchprodukten – einschließlich Elektronischer Zigaretten, Tabakerhitzern und Kräuterverdampfern – erwischt werden, drohen Geldstrafen von HKD 50.000 (ca. 6.400 USD) und eine mögliche Gefängnisstrafe von 6 Monaten[2]Quelle: Gesundheitsbehörde Hongkong, "Änderungsverordnung zum Rauchen (öffentliche Gesundheit) 2026," dh.gov.hk . In Singapur upphielt die Behörde für Gesundheitswissenschaften das seit 2018 geltende Verbot des Verkaufs Elektronischer Zigaretten. Allein im Jahr 2025 beschlagnahmten sie 38.000 Geräte und leiteten rechtliche Schritte gegen 142 Einzelhändler ein, unter Berufung auf Verstöße gegen das Tabakgesetz (Kontrolle von Werbung und Verkauf). Solch strenge Verbote in der Region verursachen eine Fragmentierung der Produktportfolios. Hersteller sind nun gezwungen, für verschiedene Märkte unterschiedliche SKU-Sortimente zu führen, und verpassen die Vorteile der Massenbeschaffung von Aromakonzentraten. Diese zusätzliche Komplexität treibt die Kosten für Marken, die in der gesamten ASEAN-Region tätig sind, um geschätzte 8–12 % in die Höhe.

Kapazitätsobergrenzen der chinesischen Staatlichen Tabakmonopolverwaltung belasten OEM-Margen

Im Dezember 2025 stellte die Staatliche Tabakmonopolverwaltung einen Regulierungsentwurf vor, der Provinzregierungen untersagt, neue Produktionslizenzen für Elektronische Zigaretten zu erteilen. Dieser Schritt friert die Produktionskapazität effektiv auf dem Stand von 2025 ein – eine Strategie, die darauf abzielt, den Inlandsmarktanteil von China National Tobacco Corp zu schützen. Infolge dieser Obergrenze werden die OEM-Margen enger, was den Wettbewerb unter den Marken um die begrenzten Produktionsplätze verschärft. Insbesondere Hersteller der zweiten Reihe in Dongguan verzeichnen bereits Vorlaufzeiten von 6–9 Monaten für Bestellungen, die Ende 2025 aufgegeben wurden. In einem bedeutenden Branchenwandel gaben Smoore International und Jwei Group, die zusammen 34 % des weltweiten Angebots an Dampfprodukt-Hardware verantworten, im November 2025 ihre Absicht bekannt, sekundäre Produktionszentren in Malaysia und Vietnam einzurichten. Dieser strategische Schritt, der Investitionen von 180 Millionen USD umfasst, wird voraussichtlich 24–36 Monate in Anspruch nehmen, um Qualitätsstandards auf dem Niveau ihrer Shenzhen-Anlagen zu erreichen. Marken ohne diversifizierte Lieferketten navigieren erhöhte Risiken. Kleinere Unternehmen wie Innokin und KangerTech beispielsweise verzeichneten im dritten Quartal 2025 Lagerengpässe, was zu einem Verlust von Regalfläche an ihre vertikal integrierten Konkurrenten führte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: E-Liquids gewinnen Marktanteile, da sich offene Systeme verbreiten

Von 2026 bis 2031 werden E-Liquids voraussichtlich mit einer jährlichen Rate von 11,80 % wachsen und damit die CAGR des Gesamtmarktes von 10,87 % übertreffen. Dieser Anstieg ist größtenteils auf preissensible Nutzer in Indonesien und auf den Philippinen zurückzuführen, die zunehmend offene Systeme übernehmen und dabei die Kosten pro Milliliter gegenüber der Gerätebequemlichkeit priorisieren. Im Jahr 2025 machten Geräte für Elektronische Zigaretten mit 79,96 % den dominierenden Anteil am Umsatz aus, angetrieben durch die Beliebtheit von Einwegformaten in Australien und geschlossenen Pod-Systemen in Japan. Diese Dominanz wird jedoch aufgrund des zunehmenden regulatorischen Drucks auf Einwegkunststoffe und Batteriemüll nachlassen. Indonesiens Cukai-Verbrauchsteuerrahmen erhebt eine Steuer von IDR 1.500 pro Milliliter auf E-Liquids, im starken Gegensatz zu IDR 35.000 pro Einweggerät. Dies schafft einen erheblichen Kostenvorteil von 60–70 % für nachfüllbare Systeme auf Nutzungsbasis – eine Preisdynamik, die den Absatz offener Systeme im Jahr 2025 um 34 % im Jahresvergleich steigen ließ[3]Quelle: Indonesisches Finanzministerium, "Cukai-Verordnung für E-Liquids," customs.go.id.

Im Jahr 2025 dominierten Einweggeräte das Segment der Elektronischen Zigaretten, gestützt durch Australiens Apothekenmodell, das versiegelte, manipulationssichere Formate bevorzugt, sowie durch Indonesiens Convenience-Store-Vertrieb. Letzteres ist besonders bemerkenswert angesichts der Unzuverlässigkeit gekühlter Lieferketten für die Lagerung von E-Liquids. Unterdessen gewinnen Nicht-Einweggeräte, einschließlich Pod-Mods und Box-Mods, bei Enthusiasten an Beliebtheit. Diese Nutzer schätzen Funktionen wie Wattzahl-Anpassung und Spulenlebensdauer. Insbesondere hoben Marken wie GeekVape und SMOK hervor, dass Geräte mit einem Preis von über 60 USD im Jahr 2025 22 % des Facheinzelhandelsumsatzes ausmachten, ein bemerkenswerter Anstieg gegenüber 14 % im Jahr 2023. Im Mai 2025 debütierte British American Tobaccos Vuse ePod 2+ in Sydney mit Bluetooth-Konnektivität. Diese Funktion verfolgt nicht nur die Nikotinaufnahme, sondern synchronisiert sich auch mit Entwöhnungs-Apps und bedient Australiens verschreibungsorientierte Nutzer, die das Dampfen eher als medizinisch überwachte Intervention denn als bloße Lifestyle-Entscheidung betrachten.

Nach Kategorie: Geschlossene Systeme dominieren, doch offene Formate gewinnen Enthusiasten

Im Jahr 2025 erfassten geschlossene Dampfsysteme 69,74 % des Marktumsatzes, angetrieben durch regulatorische Vorgaben in Australien und Neuseeland für kindersichere, vorgefüllte Kartuschen sowie durch Verbraucherpräferenzen in Japan und Südkorea für unkomplizierte, auslaufsichere Designs. Offene Dampfsysteme werden bis 2031 mit einer CAGR von 11,93 % wachsen, angetrieben durch Indonesiens preissensible Mittelschicht und Hobbyisten-Gemeinschaften in Manila und Bangkok, die Aromenvielfalt und Dampfproduktion gegenüber Tragbarkeit priorisieren. Australiens Behörde für therapeutische Güter erlaubt im Rahmen ihres Verschreibungsmodells nur geschlossene Systeme. Diese im Juli 2024 eingeführte Regelung schränkte den Verkauf offener Formate in Apotheken ein und leitete Enthusiasten zu Online-Importen aus Neuseeland und Malaysia um.

Im Jahr 2025 machte Philip Morris Internationals IQOS ILUMA, ein geschlossenes Tabakerhitzersystem, 38 % des Umsatzes des Unternehmens mit risikoarmen Produkten im Asien-Pazifik-Raum aus. Japan und Südkorea dominierten und repräsentierten 71 % der Stückverkäufe, da ältere Raucher von Verbrennungsprodukten wechselten. Offene Systeme sprechen Nutzer an, die Tanks mit E-Liquids von Drittanbietern nachfüllen, wodurch die Kosten pro Milliliter im Vergleich zu proprietären Pods um 50–65 % gesenkt werden, jedoch technische Kenntnisse für den Spulenwechsel und Wattzahl-Anpassungen erfordern. Dampfprodukt-Geschäfte in Indonesien berichteten, dass Nutzer offener Systeme monatlich 90 Milliliter E-Liquid kaufen, verglichen mit 30 Millilitern für Nutzer geschlossener Pods, was trotz niedrigerer Gerätemargen einen höheren Lebenszeitwert erzeugt. Malaysias Gesetz zur Kontrolle von Tabakprodukten und Rauchen 2024 schreibt Gesundheitswarnungen vor, die 40 % der Verpackung sowohl für offene als auch für geschlossene Systeme abdecken, was das regulatorische Spielfeld ebnet und es Marken offener Formate ermöglicht, stärker über den Preis als über die Compliance-Komplexität zu konkurrieren.

Nach Endnutzer: Frauen treiben inkrementelles Wachstum durch diskrete Formate voran

Im Jahr 2025 machten Männer 71,82 % des Endnutzervolumens aus, angetrieben durch kulturelle Normen und höhere Rauchquoten in Indonesien, auf den Philippinen und in Vietnam, wo über 60 % der Männer Tabak konsumieren, verglichen mit 3–8 % der Frauen. Frauen sind jedoch das am schnellsten wachsende Segment mit einer CAGR von 12,08 % bis 2031. Dieses Wachstum wird durch diskrete Pod-Geräte angetrieben, die von Influencern auf Instagram und TikTok im städtischen Indonesien und Thailand beworben werden, sowie durch Nikotinsalzformulierungen, die bei niedrigeren Wattzahlen mit minimalen Dampfwolken Befriedigung liefern und konservative Märkte ansprechen. Im März 2025 brachte RELX seinen Infinity Plus in Jakarta auf den Markt, der ein lippenstiftgroßes Design und Pastellfarben aufweist. Er erfasste innerhalb von sechs Monaten 19 % der weiblichen Nutzerbasis Indonesiens und veranlasste Wettbewerber, geschlechtsspezifische SKUs einzuführen.

In Australien zogen Apotheken mehr weibliche Dampfprodukt-Nutzerinnen an als Graumarkt-Outlets. Im Jahr 2025 bildeten Frauen die Mehrheit der verschreibungsbasierten Dampfprodukt-Nutzerinnen, was darauf hindeutet, dass die medizinische Rahmung das Stigma reduziert und das Dampfen als Entwöhnungsmittel positioniert. Japan Tobaccos Ploom X Advanced richtete sich durch Kooperationen mit Modemarken und limitierten Gerätehüllen an Frauen im Alter von 30–45 Jahren und erzielte 31 % des Umsatzes der Produktlinie im Jahr 2025 von Frauen, obwohl diese nur 12 % der rauchenden Bevölkerung Japans ausmachen. In Neuseeland machten Frauen im Alter von 18–24 Jahren im Jahr 2025 42 % der neuen Dampfprodukt-Nutzerinnen aus, angetrieben durch Frucht- und Dessertaromen, die im Rahmen der Schadensminderungspolitik erlaubt sind, im Gegensatz zu Australiens Aromaverbot, das die weibliche Beteiligung reduzierte. Social-Commerce-Plattformen wie WhatsApp und Facebook-Gruppen ermöglichten Peer-to-Peer-Dampfproduktverkäufe in Indonesien und auf den Philippinen und sprachen Frauen an, die es vorziehen, von vertrauenswürdigen Bekannten statt in von Männern dominierten Dampfprodukt-Geschäften zu kaufen. Im Jahr 2025 kauften schätzungsweise 340.000 Frauen Geräte über diese Kanäle.

Nach Vertriebskanal: Online-Einzelhandel wächst stark, da Plattformen Compliance integrieren

Im Jahr 2025 dominierte der stationäre Einzelhandel mit einem Anteil von 69,57 % und unterstrich damit Australiens Vorschrift für den ausschließlichen Apothekenverkauf, die den legalen Verkauf auf 5.800 registrierte Apotheken beschränkte. Ebenso waren stationäre Tabakwarenhändler in Indonesien verpflichtet, das Alter der Käufer anhand nationaler Personalausweise zu überprüfen. Unterdessen wird der Online-Einzelhandel bis 2031 mit einer jährlichen Rate von 12,36 % wachsen. Dieses Wachstum wird durch Indonesiens Handelsministeriumsverordnung 50/2024 angetrieben, die E-Commerce-Plattformen den Verkauf von Dampfprodukten genehmigte, sofern sie NIK-Altersverifizierungs-APIs integrierten. Darüber hinaus hat das philippinische Ministerium für Handel und Industrie Plattformen verpflichtet, FDA-Registrierungen der Verkäufer zu bestätigen. Bis September 2025 hatten Tokopedia und Shopee 1.340 autorisierte Dampfprodukt-Händler in Indonesien aufgenommen. Dieser Schritt vervielfachte die Vertriebspunkte um das 16-Fache und führte zu einem Rückgang der Verbraucherpreise um 12–18 %, da Online-Verkäufer die traditionellen Großhandelsmargen umgingen.

In Australien hemmt eine Verschreibungspflicht das Online-Wachstum. Die Behörde für therapeutische Güter hat entschieden, dass Apotheken Dampfprodukte nur nach Überprüfung der Verschreibung abgeben dürfen. Diese Anforderung steht im Widerspruch zu den sofortigen Checkout-Prozessen, die im E-Commerce üblich sind. In Neuseeland sind Online-Dampfproduktverkäufe für Erwachsene ab 18 Jahren erlaubt. Einzelhändler müssen Altersverifizierungsdienste von Drittanbietern einsetzen, die mit Regierungsdatenbanken übereinstimmen. Mitglieder der Vereinigung der Dampfprodukt-Händler haben diese Compliance-Maßnahme übernommen und dabei durchschnittliche Kosten von NZD 0,45 (0,27 USD) pro Transaktion verursacht. In Japan und Südkorea dominiert der stationäre Einzelhandel. Convenience-Store-Riesen wie 7-Eleven und FamilyMart halten Tabakerhitzer hinter Theken. Sie haben Mitarbeiter geschult, das Alter mithilfe von Point-of-Sale-Aufforderungen zu überprüfen. Diese kontrollierte Zugangsstrategie machte 2025 78 % des Umsatzes mit Tabakerhitzern aus. In Indien verbietet das Verbot für Elektronische Zigaretten (PECA) von 2019 sowohl den Online- als auch den stationären Verkauf von Dampfprodukten. Dennoch haben Vollzugslücken den Weg für grenzüberschreitenden E-Commerce aus Nepal geebnet, der schätzungsweise 2,3 Millionen Nutzer über unregulierte Wege bedient.

Geografische Analyse

Im Jahr 2025 hielt Australien 35,43 % des regionalen Umsatzes, doch dieser Anteil wird voraussichtlich sinken. Das Verschreibungsmandat der Behörde für therapeutische Güter vom Juli 2024 veranlasste Gelegenheitsnutzer, zu Nikotinbeuteln und Zigaretten zu wechseln, was das in Apotheken abgegebene Dampfproduktvolumen im vierten Quartal 2025 im Vergleich zum Niveau vor der Regulierung um 19 % reduzierte. Das Apothekenmodell eliminierte den Verkauf in Convenience-Stores und Tabakwarenhändlern und zentralisierte das Angebot über 5.800 Apotheken mit Abgabegebühren von AUD 15–25, was die Verbraucherkosten auf AUD 45–65 pro Gerät gegenüber AUD 25–35 auf dem Graumarkt erhöhte. Gefälschte ELFBAR- und RELX-Einwegprodukte überschwemmten Ende 2024 die Geschäfte, wobei im ersten Halbjahr 2025 1,2 Millionen Einheiten beschlagnahmt wurden, was 23 % des Verbrauchs entspricht und die Preisgestaltung konformer Hersteller störte. Die Aromabeschränkung vom Juli 2024 auf Tabak, Menthol und Minze eliminierte 73 % des Umsatzes vor der Regulierung und trieb Nutzer zu Tabakerhitzern und Nikotinbeuteln, die in breiteren Einzelhandelskanälen erhältlich sind.

Indonesien wird bis 2031 voraussichtlich jährlich um 10,56 % wachsen, angetrieben durch den Cukai-Verbrauchsteuerrahmen des Finanzministeriums vom Januar 2024, der 47 Marken legitimierte und Plattformen wie Tokopedia und Shopee ermöglichte, bis September 2025 1.340 Händler aufzunehmen. Die Verbrauchsteuerstruktur mit IDR 1.500 pro Milliliter für E-Liquids und IDR 35.000 pro Einweggerät förderte die Übernahme offener Systeme, wobei nachfüllbare Geräte 41 % des Umsatzes im Jahr 2025 erfassten, gegenüber 28 % im Jahr 2023. Die Verordnung 50/2024 erlaubte Online-Dampfproduktverkäufe über Plattformen, die das nationale Altersverifizierungssystem nutzen, und erweiterte die Vertriebspunkte um das 16-Fache und senkte die Preise um 12–18 %. Allerdings fehlten 41 % der im Jahr 2025 verkauften Dampfprodukte Cukai-Verbrauchsteuermarken, was die Regierung jährlich IDR 780 Milliarden (49 Millionen USD) kostete und Graumarktbetreibern ermöglichte, Händler um 25–35 % zu unterbieten.

Neuseeland behielt eine Schadensminderungshaltung bei und erlaubte den Verkauf von Dampfprodukten an Erwachsene ab 18 Jahren ohne Verschreibung, was 2025 trotz einer Bevölkerung von 5,1 Millionen 8,2 % des regionalen Umsatzes sicherte. Das Umweltministerium schlug im Oktober 2025 ein Verbot von Einweg-Dampfprodukten vor, das bis Juli 2027 umgesetzt werden soll, was RELX und JUUL dazu veranlasste, Recyclingprogramme zu beschleunigen. Im Jahr 2025 beschlagnahmte der Zoll 340.000 nicht konforme Geräte, von denen 23 % unsichere Schwermetallgehalte aufwiesen, was Bedenken hinsichtlich der Einzelhändlerhaftung aufwarf und die Konsolidierung hin zu ISO-zertifizierten Marken vorantrieb. Der Rest des Asien-Pazifik-Raums, einschließlich Vietnam, Thailand, Malaysia und der Philippinen, trug 21,0 % des Umsatzes im Jahr 2025 bei. Malaysia legalisierte den Verkauf im Jahr 2024, während Thailand und Vietnam Verbote aufrechterhielten und Aktivitäten auf Graumärkte verdrängten, die durch grenzüberschreitenden E-Commerce aus China und Singapur versorgt werden.

Regulatorisches Umfeld

Die Regulierung im asiatisch-pazifischen Raum bleibt fragmentiert, wobei sich die Regelwerke bei Markteinführungskontrollen, Produktstandards und Altersbeschränkungen unterscheiden. Australien verlagerte den Zugang im Rahmen der Reformen der Therapeutic Goods Administration, die am 1. Juli 2024 beginnen, weiter auf einen ausschließlich pharmazeutischen Vertriebsweg, und die Standards für Nikotin-Verdampferprodukte treten ab dem 1. Juli 2025 in Kraft. Dies konzentriert legale Verkäufe auf registrierte Apotheken und schränkt Produktmerkmale wie Aromen ein. Neuseeland aktualisierte im Dezember 2024 seinen Smokefree Environments and Regulated Products Amendment Act (No 2) und verschärfte anschließend bis 2025 die Kontrollen für Einwegprodukte sowie die Sicherheitsanforderungen, was die Compliance-Kosten für Importeure und Fachhändler erhöhte.

In Südostasien verschärft sich die Durchsetzung mit dem Tobacco and Vaporisers Control Act Singapurs, der ab dem 1. Mai 2026 in Kraft tritt, die Befugnisse beim Gesundheitsministerium und der Health Sciences Authority bündelt und eine verbotsorientierte Haltung gegenüber Verdampfern und Komponenten bekräftigt. Die Strafmaßnahmen in Hongkong treten im April 2026 in Kraft und bringen zusätzliche regulatorische Aufsicht sowie verpflichtende Rückverfolgbarkeit in der gesamten Region mit sich.

Wettbewerbslandschaft

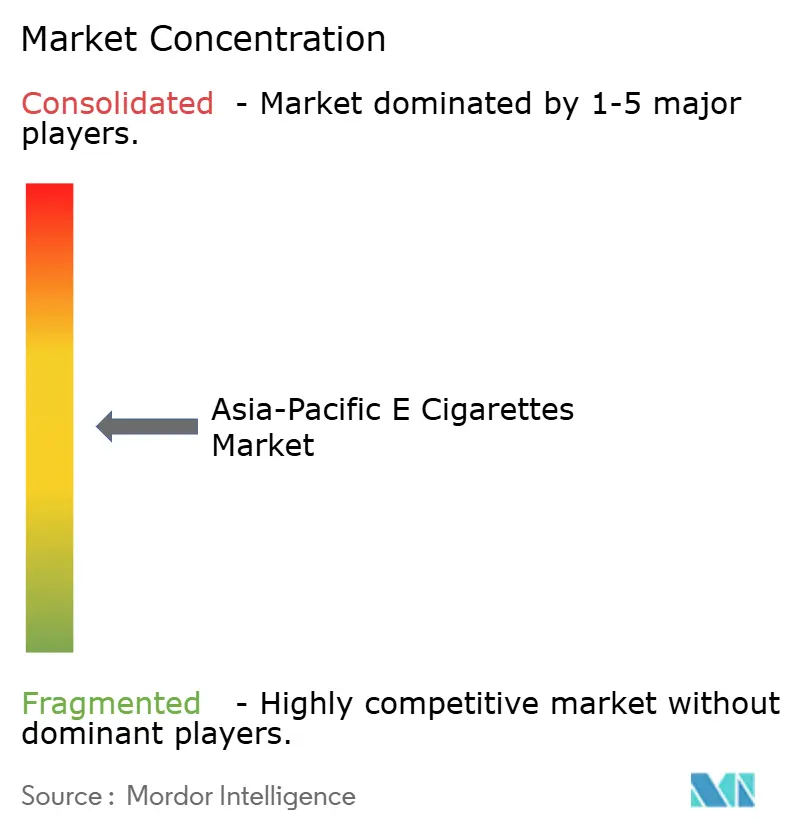

Der Markt für Elektronische Zigaretten im Asien-Pazifik-Raum ist mäßig konzentriert, wobei die fünf größten Anbieter – RELX Technology, Smoore International, Philip Morris International, British American Tobacco und Japan Tobacco – voraussichtlich einen bedeutenden Marktanteil halten werden. Diese Verschiebung wird auf Hersteller von Weißware in der Provinz Guangdong zurückgeführt, die Handelsmarken für lokale Convenience-Store-Ketten beliefern. Vertikale Integration hat sich als wichtiger Wettbewerbsvorteil herausgestellt, wobei RELX eine proprietäre Produktion in Shenzhen aufbaut und GeekVape die Keramikspulenproduktion übernimmt. Diese Schritte werden als Puffer gegen das Kapazitätseinfrieren der Staatlichen Tabakmonopolverwaltung vom Dezember 2025 gesehen, das die OEM-Verfügbarkeit bis 2027 voraussichtlich um 15–22 % reduzieren wird. Markteintrittsstrategien werden durch regulatorische Nuancen beeinflusst. British American Tobacco konzentriert sich auf Indonesien und Malaysia, wo etablierte Verbrauchsteuerrahmen konforme Unternehmen begünstigen. Im Gegensatz dazu erschließen kleinere Unternehmen wie ELFBAR und SKE Crystal Australiens Graumarkt und nutzen Vollzugslücken, um in Convenience-Stores zu vertreiben, trotz einer Vorschrift für den ausschließlichen Apothekenverkauf.

Die Markentreue wird zunehmend durch technologische Fortschritte beeinflusst. Im Jahr 2025 verfügten 18 % der Premiumgeräte über KI-gesteuerte Spulenregelchipsätze, was zu einem Rückgang der Garantieansprüche um 23 % führte und es Marken ermöglichte, einen Aufpreis von 30 % gegenüber ihren Gegenstücken mit fester Wattzahl zu verlangen. Patentanmeldungen beleuchten die Branchenprioritäten. Zwischen 2024 und 2025 reichte Philip Morris International 47 Tabakerhitzer-Patente beim Japanischen Patentamt ein, mit Schwerpunkt auf Klingenheizungsdesigns und Aerosolkühlmethoden. Unterdessen beleuchten GeekVapes 23 Patente neuronale Netzwerk-Wattzahlregelungen und prädiktive Spulenlebensdauersensoren.

In Indonesiens Städten der zweiten Reihe und in den Provinzmärkten der Philippinen gibt es ungenutztes Potenzial. Hier liegt die Vertriebsdichte bei unter einem Einzelhandelspunkt pro 5.000 Erwachsene. Lokale Marken wie Vapetasia machen Fortschritte und nutzen Social-Media-Kampagnen in tagalogischer Sprache und Nachnahme-Optionen, um Herausforderungen bei der Kreditkartennutzung zu bewältigen. British American Tobacco macht Fortschritte bei der Entwicklung biologisch abbaubarer Pods. Ihr PLA-Prototyp, der im März 2025 vorläufig von Singapurs Nationaler Umweltbehörde genehmigt wurde, verschafft ihnen einen 24-monatigen Vorsprung gegenüber Konkurrenten. Dieser Vorteil könnte entscheidend sein, wenn Neuseelands potenzielles Einwegverbot bis 2028 in der ASEAN-Region Fuß fasst.

Marktführer für Elektronische Zigaretten im Asien-Pazifik-Raum

RELX Technology

Smoore International

Philip Morris International

British American Tobacco p.l.c

Japan Tobacco Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Indonesien bietet einen klaren Weg zur Kommerzialisierung altersbeschränkter, standardkonformer Produkte gemäß der Regierungsverordnung Nr. 28 von 2024 und der bestehenden Verbrauchsteuerstruktur. Dies prägt die Nachfrage nach registrierten SKUs, verifiziertem Online-Handel und dokumentiertem Produktinhalt im formellen Vertriebskanal. Der FDA-Vormarktmeldungsweg der Philippinen (Circular 2024-015), der bis Dezember 2025 112 SKUs zugelassen und Grauimporte deutlich reduziert hat, verweist ebenfalls auf einen adressierbaren Bedarf für Marken, die Dossiers, Tests und laufende Compliance-Aktualisierungen aufrechterhalten können.

Portfolioverschiebungen hin zu nachfüllbaren oder offenen Systemen sowie abfallreduzierten Formaten stehen im Einklang mit der zunehmenden Fokussierung der Regulierungsbehörden auf Kunststoff- und Batterieauswirkungen. Die Arbeit von BAT an biologisch abbaubaren Pods, einschließlich der vorläufigen Genehmigung in Singapur im Rahmen eines Extended-Producer-Responsibility-Rahmens (März 2025), unterstützt weitere Investitionen in Materialien, Sammlung und Recyclingprogramme, die Marken helfen können, bei zunehmender Prüfung gelistet zu bleiben.

Aktuelle Branchenentwicklungen

- Juli 2026: Smoore International gab bekannt, dass EVE Battery die Vorstandsgenehmigung erhalten hat, seinen Anteil um bis zu 3,5% der ausgegebenen Gesamtaktien im Laufe des nächsten Jahres zu reduzieren. Die Ankündigung deutet auf eine mögliche Neuausrichtung der Kapitalallokation bei einem wichtigen asiatisch-pazifischen Hardwarelieferanten hin, mit Auswirkungen auf die Lieferantenfinanzierung und die Dynamik der Technologieinvestitionen.

- Juni 2026: Philip Morris International erweiterte die VEEV-E-Zigaretten-Plattform in Südkorea um das Gerät VEEV inPRIME und die VEEBI inPRIME Pods. Das Update erweitert das rauchfreie Portfolio von PMI in einem bedeutenden Nikotinmarkt und erhöht den Wettbewerbsdruck auf konforme, pod-basierte Formate in Nordasien.

- Januar 2024: Das indonesische Finanzministerium führte eine gestaffelte Cukai-Verbrauchsteuerstruktur für Verdampferprodukte ein, einschließlich Gebühren pro Milliliter für Nikotin-E-Liquids und einer Abgabe pro Einheit für Einweggeräte. Die Steuergestaltung verstärkte den Kostenvorteil für nachfüllbare Systeme und beschleunigte die Verlagerung hin zum formellen Vertrieb, indem verbrauchsteuergekennzeichnete, konforme Produkte wirtschaftlich stärker vom Graumarktangebot abgegrenzt wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für E-Zigaretten im asiatisch-pazifischen Raum definiert als der Umsatz, der aus E-Zigarettengeräten und E-Liquids erzielt wird, die über Online- und Offline-Einzelhandelskanäle in der gesamten Region Asien-Pazifik verkauft werden, gemessen in USD-Wert.

Ausschlüsse vom Umfang: Die Marktgröße schließt erhitzte Tabakprodukte, herkömmliche Verbrennungszigaretten sowie Zubehörteile aus, die nicht als Geräte oder E-Liquids verkauft werden.

Übersicht der Segmentierung

- Produkttyp

- Gerät für Elektronische Zigaretten

- Einweg

- Nicht-Einweg

- E-Liquid

- Gerät für Elektronische Zigaretten

- Kategorie

- Offene Dampfsysteme

- Geschlossene Dampfsysteme

- Endnutzer

- Männer

- Frauen

- Vertriebskanal

- Stationärer Einzelhandel

- Online-Einzelhandel

- Land

- Australien

- Neuseeland

- Indonesien

- Rest des Asien-Pazifik-Raums

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt damit, den grundlegenden Nachfrage- und Politikkontext korrekt zu erfassen, da sich Nutzung und Rechtslage in dieser Kategorie schnell ändern. Wir prüfen in der Regel öffentliche Quellen wie nationale Gesundheitsministerien und Regulierungsbehörden (für Altersregeln, Nikotingrenzwerte und Produktlegalität), Aktualisierungen der Weltgesundheitsorganisation zur Tabakkontrolle, UN-Comtrade-Handelsstatistiken für relevante HS-Codes von Geräten und Flüssigkeiten sowie makroökonomische Indikatoren der Weltbank, die helfen, Ausgaben länderübergreifend zu normalisieren.

Um Unternehmensaktivitäten und Preissignale zu verankern, nutzen wir auch Quellen wie Geschäftsberichte von Unternehmen, Ergebnismaterialien, Investorenpräsentationen und offizielle Einreichungen, sofern verfügbar, gefolgt von seriöser Presse, Ankündigungen von Vertriebspartnern und Websites von Verbänden, die den Verdampfer- oder Einzelhandel abdecken. Patentdatenbanken werden gezielt genutzt, um Veränderungen bei den Formfaktoren der Geräte (offene vs. geschlossene Systeme) und das Tempo der Produkterneuerung zu verstehen. Diese Beispiele sind nicht erschöpfend, und wir haben viele weitere öffentliche Quellen geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf, das Modell an das tatsächliche Abverkaufs- und Kanalverhalten anzupassen, da gemeldete Lieferungen und Verbraucherinteresse sich nicht immer in stetigen Einzelhandelsumsätzen niederschlagen. Wir sprechen mit einer Mischung aus Herstellern, Importeuren, Vertriebshändlern, Fachhändlern und Teilnehmern des Online-Kanals im gesamten asiatisch-pazifischen Raum, damit Annahmen zu Preisen, Margen und Kategoriemix angepasst und anschließend aus mehr als einer Perspektive bestätigt werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 19% | |

| Mittlere Ebene: 43% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 21% | Manager: 47% |

Marktbewertung & Prognose

Der Markt wird in erster Linie mithilfe eines Top-Down-Nachfragepool-Ansatzes aufgebaut, bei dem die erwachsene Nikotinnutzerbasis, die Legalität der Kategorie und die Einzelhandelsverfügbarkeit genutzt werden, um die adressierbaren Ausgaben nach Land zu rekonstruieren und anschließend zur Region hochzurechnen. Um das Gesamtergebnis realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen gegengeprüft, wie zum Beispiel den durchschnittlichen Verkaufspreis multipliziert mit geschätzten Stückzahlen nach Kanal, sowie schnelle Hochrechnungen von Lieferanten und Vertriebshändlern, sofern Offenlegungen verfügbar sind.

Zu den wichtigsten Einflussfaktoren des Modells gehören der Anteil offener gegenüber geschlossener Verdampfersysteme, Geräteersatzzyklen, durchschnittliche Verbrauchsmuster bei E-Liquids, die Kanalmixaufteilung zwischen Offline- und Online-Einzelhandel sowie die beobachteten Preisbänder für Geräte und Flüssigkeiten nach Land. Da die Regulierung ein wesentlicher Schwankungsfaktor ist, werden die Annahmen auch an Veränderungen wie Nikotinobergrenzen, Aromabeschränkungen, Importkontrollen und Durchsetzungsintensität angepasst. Die Prognose erfolgt mittels Szenarioanalyse, wobei ein Basisfall auf dem Interviewkonsens zur regulatorischen Richtung und zu Verbraucherwechseltrends beruht und anschließend mit schnelleren und langsameren Adoptionsfällen stresstestet wird. Wo länderspezifische Datenpunkte fehlen, verwenden wir Proxy-Indikatoren aus ähnlichen Märkten der Region und validieren die implizite Ausgabe pro Nutzer in Folgegesprächen erneut.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch eine wiederholbare Reihe von Prüfungen, die die modellierten Gesamtwerte mit unabhängigen Signalen vergleichen, wobei Abweichungen vor der Freigabe untersucht werden. Wir überprüfen länderspezifische Ausreißer, indem wir die implizite Ausgabe pro Erwachsenem testen, die Annahmen zum Kanalmix prüfen und die Berechnung mit alternativen Preis- und Volumeneingaben erneut durchführen, um zu bestätigen, ob das Ergebnis stabil bleibt.

Eine zweite Analystenprüfung hinterfragt zentrale Annahmen wie den Kategoriemix und den Zeitpunkt regulatorischer Änderungen, und jede wesentliche Abweichung löst gezielte erneute Kontakte mit regionalen Experten aus. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn eine größere politische Änderung, eine Durchsetzungsänderung oder eine Angebotsstörung die erwartete Nachfrage wesentlich verändert. Vor der Auslieferung werden die neuesten Nachrichten und öffentlichen Veröffentlichungen erneut durchgesehen, damit Kunden eine aktualisierte Sicht erhalten, die dem aktuellen Marktkontext entspricht.

Marktgröße des asiatisch-pazifischen E-Zigaretten-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für E-Zigaretten im asiatisch-pazifischen Raum können stark variieren, selbst wenn dieselben Länder betrachtet werden. Die Hauptgründe sind in der Regel unterschiedliche Produkteinschlüsse, die Art und Weise, wie der Einzelhandelswert kanalübergreifend definiert wird, und das als Referenzpunkt verwendete Jahr für Währungsumrechnung und Preisgestaltung.

Manche Schätzungen kombinieren einen breiteren Verdampferkorb und wenden einheitlich hohe Wachstumsannahmen über alle Länder hinweg an, was den Ausgangswert erhöhen und die Prognosekurve steiler machen kann. Bei Mordor Intelligence beschränkt sich die Erfassung auf E-Zigarettengeräte und E-Liquids, und die regionale Hochrechnung bleibt an den Mix aus offenen und geschlossenen Systemen, Kanalaufteilungen und länderspezifische Legalitätsprüfungen gebunden, sodass eingeschränkte Märkte nicht überbewertet werden.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,49 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 13,73 Mrd. USD (2025) | Verwendet eine breitere Kategoriedefinition, die eine größere Bandbreite an Verdampferproduktarten sowie Annahmen zu Adoption und Preisgestaltung in mehreren großen Ländern zu umfassen scheint, was den adressierbaren Umsatzpool für dasselbe Jahr aufblähen kann. |

| Globaler Forschungsverlag B | 6,50 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine kombinierte Rahmung von E-Zigaretten plus Vape mit weniger sichtbaren Prüfungen der Länderlegalität und des Produktumfangs, sodass sich der Wert aufgrund der Jahresauswahl, des Währungszeitpunkts und der Kategorievermischung verschieben kann. |

Zusammengenommen lässt sich die Streuung der veröffentlichten Werte hauptsächlich durch Umfangsentscheidungen und die Abstimmung des Basisjahres erklären, gefolgt davon, wie aggressiv Preise und Adoption prognostiziert werden. Indem die Eingaben nachvollziehbar an die Kanalumsatzlogik, den Mix der Systemtypen und den länderweisen Marktzugang gebunden bleiben, bleibt unsere Schätzung leichter reproduzierbar und aktualisierbar, wenn sich Politik oder Preisgestaltung ändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Elektronische Zigaretten im Asien-Pazifik-Raum bis 2031 erreichen?

Die Marktgröße für Elektronische Zigaretten im Asien-Pazifik-Raum wird voraussichtlich von 1,49 Milliarden USD im Jahr 2025 auf 1,60 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,68 Milliarden USD bei einer CAGR von 10,87 % über den Zeitraum 2026–2031 erreichen.

Welches Segment wächst am schnellsten im Markt für Elektronische Zigaretten im Asien-Pazifik-Raum?

E-Liquids, angetrieben durch nachfüllbare offene Systeme, wachsen bis 2031 mit einer CAGR von 11,80 %.

Warum gilt Indonesien als wichtiger Wachstumsmotor für Elektronische Zigaretten?

Die Klarheit der Verbrauchsteuerregelungen des Landes und der NIK-verifizierte E-Commerce haben die Vertriebspunkte um das Sechzehnfache erhöht und werden eine CAGR von 10,56 % vorantreiben.

Wie beeinflussen KI-gesteuerte Chipsätze die Gerätennachfrage?

Neuronale Netzwerk-Spulenregelung reduziert Trockenzüge um 68 % und unterstützt einen Preisaufschlag von 30 %, was die Nachfrage nach Premiumgeräten steigert.

Welcher regulatorische Trend stellt das größte kurzfristige Risiko dar?

Aromaverbote in Australien, Hongkong und Singapur könnten die regionale CAGR in den nächsten zwei Jahren um 1,2 % senken.

Seite zuletzt aktualisiert am: