Tabakmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.98 Billionen US-Dollar |

| Marktgröße (2031) | 1.12 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

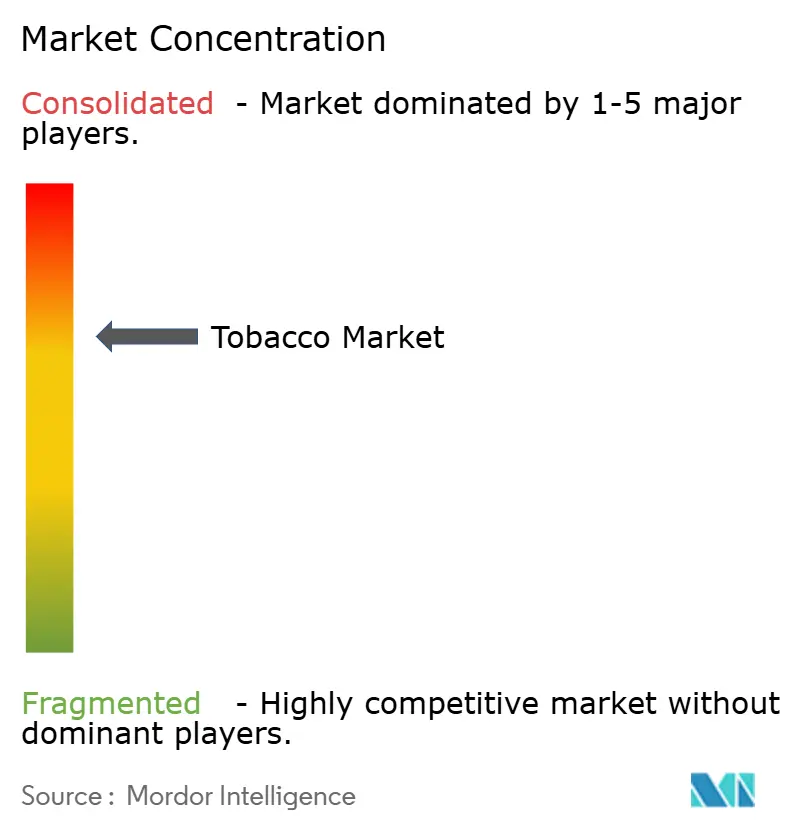

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tabakmarktanalyse von Mordor Intelligence

Die Tabakmarktgröße wurde im Jahr 2025 auf 0,95 Billionen USD geschätzt und soll bis 2026 auf 0,98 Billionen USD anwachsen und bis 2031 einen Wert von 1,12 Billionen USD erreichen, was einem CAGR von 3,32 % zwischen 2026 und 2031 entspricht. Dies belegt eine strukturelle Widerstandsfähigkeit und ein schrittweises Wertwachstum trotz zunehmender regulatorischer, sozialer und öffentlicher Gesundheitsherausforderungen. Die Marktexpansion wird in erster Linie durch die anhaltende Nikotinabhängigkeit und etablierte Konsumgewohnheiten angetrieben, die eine stabile Nachfragebasis unter erwachsenen Nutzern weltweit aufrechterhalten. Kontinuierliche Produktinnovationen, einschließlich Fortschritte in der Aerosolwissenschaft, Gerätetechnik und oralen Nikotinabgabesystemen, verlagern die Branche von einem volumenfokussierten Zigarettenmarkt hin zu einem stärker technologie- und wissenschaftsorientierten Ökosystem. Die Schadensminimierungspositionierung der Branche, die den Produktwechsel gegenüber dem Aufhören fördert, hilft dabei, Verbraucher innerhalb regulierter Nikotinkategorien zu halten. Darüber hinaus stützen starke Markentreue, gewohnheitsmäßige Konsummuster und eine umfangreiche Einzelhandelsverfügbarkeit weiterhin das Wiederholungskaufverhalten.

Wichtigste Erkenntnisse des Berichts

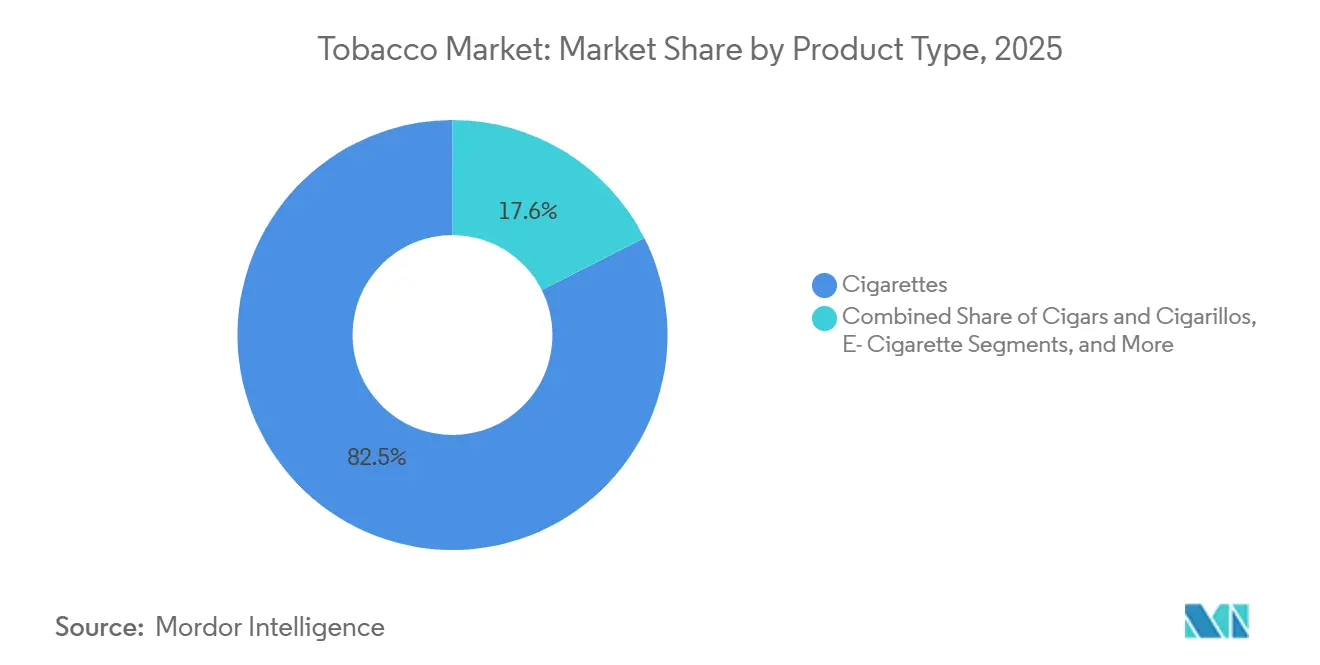

- Nach Produkttyp behielten Zigaretten im Jahr 2025 einen Anteil von 82,45 % am Gesamtwert, während erhitzter Tabak bis 2031 voraussichtlich einen CAGR von 3,76 % verzeichnen wird – die höchste Rate unter allen Formaten.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 84,36 % des Umsatzes auf den Massenmarkt, während das Premiumsegment bis 2031 voraussichtlich mit einem CAGR von 4,18 % wachsen wird.

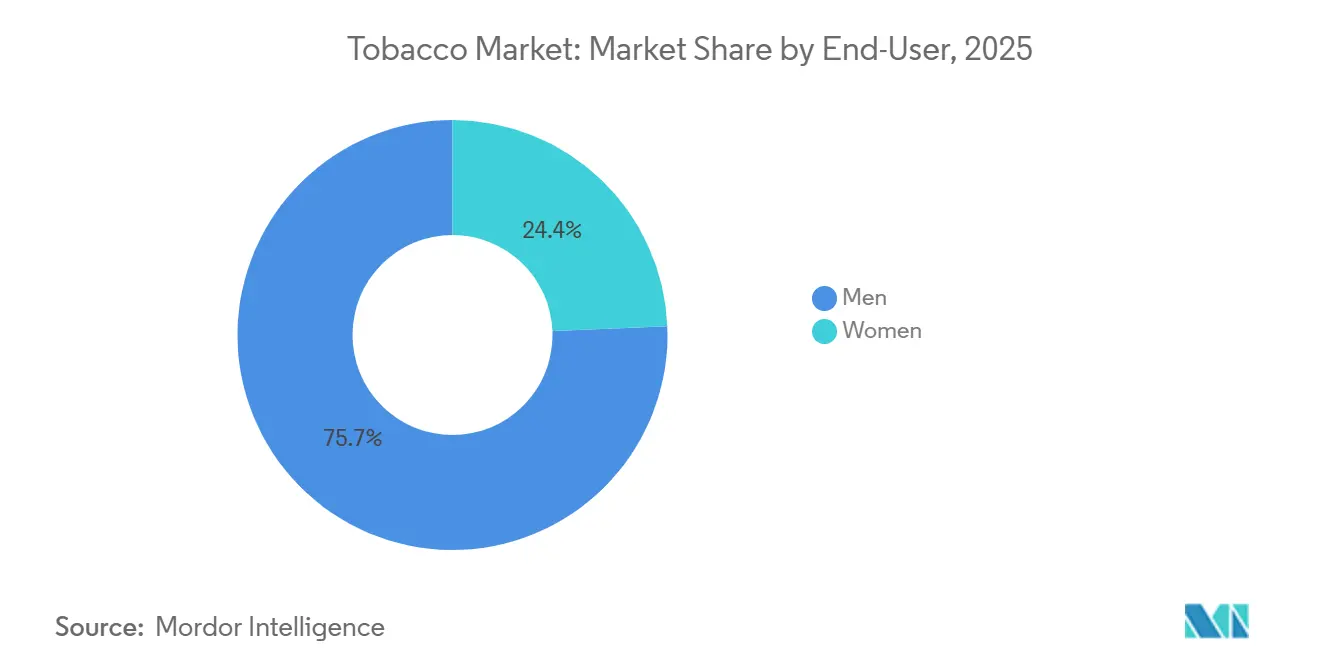

- Nach Endverbraucher entfielen im Jahr 2025 75,65 % des Volumens auf Männer, während das Frauensegment von 2026 bis 2031 voraussichtlich jährlich um 4,08 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 52,47 % des Umsatzes auf Convenience- und Lebensmittelgeschäfte, während der Online-Einzelhandel bis 2031 voraussichtlich einen CAGR von 5,03 % verzeichnen wird – das schnellste Kanalwachstum.

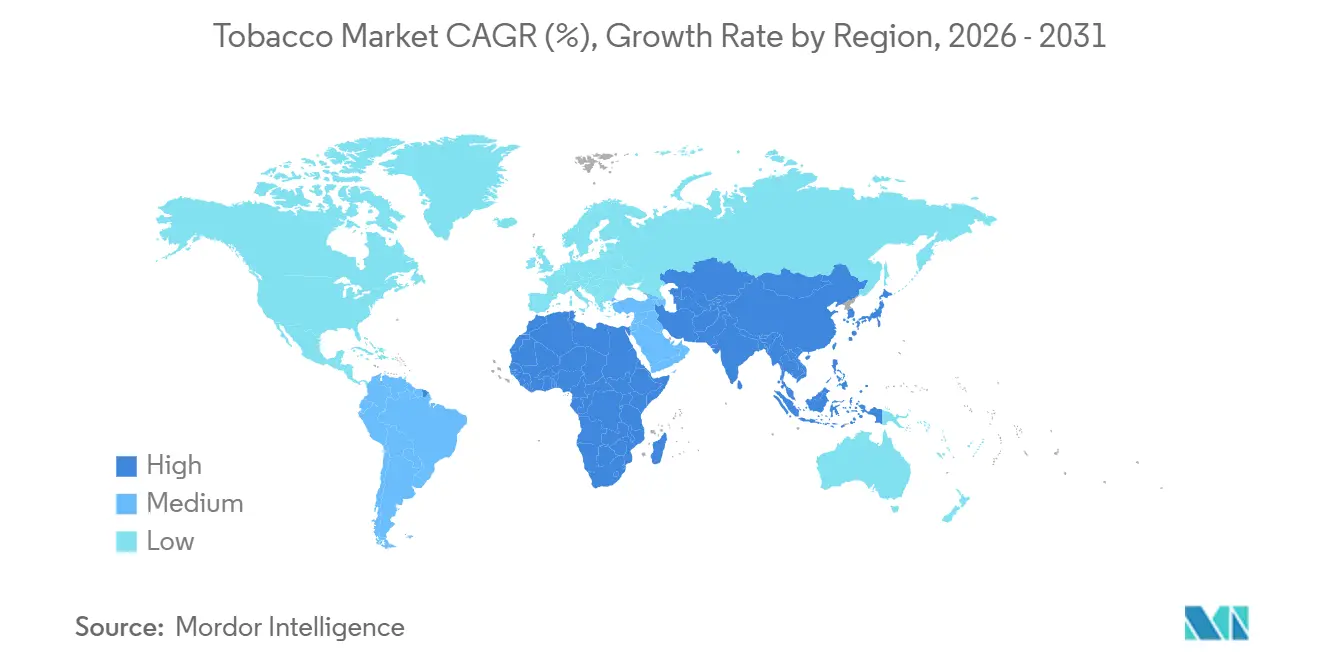

- Asien-Pazifik verzeichnete im Jahr 2025 mit 44,56 % den größten geografischen Marktanteil an Tabakprodukten, und der regionale Markt soll bis 2031 mit einem CAGR von 3,68 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tabakmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktinnovation und alternative Nikotinformate | +0.7% | Global, mit Asien-Pazifik und Europa als führende Regionen bei der Einführung | Mittelfristig (2-4 Jahre) |

| Schadensminimierung und Positionierung von Produkten mit reduziertem Risiko | +0.6% | Nordamerika, Europa, Japan; regulatorische Akzeptanz entscheidend | Langfristig (≥ 4 Jahre) |

| Urbanisierung und lebensstilbedingte Stressfaktoren | +0.5% | Kernregion Asien-Pazifik (Indien, Indonesien, China), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Starke Markentreue und Gewohnheitsbeständigkeit | +0.5% | Global, insbesondere in reifen Märkten mit etablierten Marken | Kurzfristig (≤ 2 Jahre) |

| Geschmacksinnovation und sensorische Differenzierung | +0.6% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| Marketing durch Verpackung und Strategien am Point-of-Sale | +0.6% | Global, eingeschränkt durch Vorschriften zur einheitlichen Verpackung in ausgewählten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation und alternative Nikotinformate

Produktinnovation und die Entwicklung alternativer Nikotinformate werden zu bedeutenden Wachstumstreibern für den globalen Tabakmarkt und gestalten dessen langfristige Struktur und Wachstumstrajektorie neu. Da regulatorischer Druck, das Bewusstsein für die öffentliche Gesundheit und das soziale Stigma rund um brennbare Zigaretten zunehmen, verlagern Tabakkonzerne ihren Fokus auf wissenschaftsbasierte, nicht brennbare und rauchfreie Alternativen, darunter erhitzte Tabakprodukte, Nikotinbeutel, orale Nikotinpastillen und andere Plattformen mit reduziertem Risiko. Diese Innovationen fördern das Marktwachstum, indem sie erwachsene Raucher im Nikotinökosystem halten, den Wechsel gegenüber dem Aufhören fördern und Konsummöglichkeiten über traditionelle Rauchsituationen hinaus erweitern. So startete British American Tobacco beispielsweise im Oktober 2024 OMNI, eine globale Initiative zur Förderung der Vision einer rauchfreien Welt. OMNI ist eine wissenschaftsbasierte Plattform, die evidenzbasierte Diskussionen zur Tabakschadensminimierung fördern soll und den strategischen Übergang der Branche hin zu Produkten mit reduziertem Risiko und transparenter wissenschaftlicher Kommunikation unterstützt.

Schadensminimierung und Positionierung von Produkten mit reduziertem Risiko

Schadensminimierung und die Positionierung von Produkten mit reduziertem Risiko treiben den Markt an und beeinflussen sowohl das regulatorische Engagement als auch die Muster der Verbraucherakzeptanz. Da das Bewusstsein für rauchbedingte Gesundheitsrisiken weiter wächst, verlagern Tabakhersteller ihre Portfolios zunehmend auf Produkte, die darauf ausgelegt sind, die Exposition gegenüber schädlichen und potenziell schädlichen Bestandteilen zu reduzieren, anstatt sich ausschließlich auf brennbare Formate zu stützen. Dieser Ansatz fördert das Marktwachstum, indem er erwachsene Nikotinnutzer hält, die andernfalls aufhören würden, und einen Übergang von Zigaretten zu nicht brennbaren Alternativen wie Nikotinbeuteln, erhitzten Tabakprodukten und oralen Nikotinformaten fördert. So genehmigte die Lebensmittel- und Arzneimittelbehörde (FDA) beispielsweise im Dezember 2025 die Vermarktung von sechs Nikotinbeutelprodukten über den Weg der Vorabmarktzulassung für Tabakprodukte (PMTA) [1]Quelle: Lebensmittel- und Arzneimittelbehörde (FDA), "FDA genehmigt 6 Nikotinbeutelprodukte", fda.gov. Die FDA stellte fest, dass diese Produkte im Vergleich zu anderen oralen und rauchlosem Tabakprodukten niedrigere Gehalte der meisten schädlichen und potenziell schädlichen Bestandteile (HPHCs) aufweisen, was eine bedeutende regulatorische Bestätigung der Schadensminimierungsaussagen darstellt. Solche Genehmigungen stärken das Verbrauchervertrauen, unterstützen Herstellerinvestitionen in wissenschaftsbasierte Innovationen und beschleunigen die Legitimierung dieser Produktkategorie.

Urbanisierung und lebensstilbedingte Stressfaktoren

Urbanisierung und lebensstilbedingte Stressfaktoren treiben die Nachfrage erheblich an, insbesondere indem sie den gewohnheitsmäßigen Konsum unter erwachsenen Nutzern in sich schnell urbanisierenden Regionen verstärken. Beschleunigter städtischer Entwicklung ist mit verdichtetem Wohnen, anspruchsvollen Arbeitsumgebungen, längeren Pendelzeiten und erhöhtem beruflichem Stress verbunden, die alle zu anhaltendem Tabakkonsum als Bewältigungsmechanismus beitragen. In städtischen Umgebungen ist das Rauchen oft in tägliche Routinen integriert, wie Arbeitspausen, soziale Interaktionen und nächtliche Freizeitaktivitäten, was häufige und wiederholte Konsummuster fördert. Städtische Lebensstile erhöhen auch die Exposition gegenüber Convenience-Einzelhandelsgeschäften, Kiosken und Rund-um-die-Uhr-Läden, was eine konsistente Produktverfügbarkeit gewährleistet und gewohnheitsmäßiges Kaufverhalten verstärkt. Diese städtisch getriebene Nachfrage ist besonders ausgeprägt in Asien-Pazifik-Märkten. So berichtete beispielsweise das Nationale Statistikamt Chinas, dass im Jahr 2024 etwa 67 % der chinesischen Bevölkerung in städtischen Gebieten lebten, was das Ausmaß verdeutlicht, in dem städtischer Lebensdruck das Konsumverhalten beeinflusst [2]Quelle: Nationales Statistikamt Chinas, "Urbanisierungsgrad in China", stats.gov.cn. Da die städtische Bevölkerung weiter wächst, hält die Kombination aus stressintensiven Arbeitskulturen, der sozialen Normalisierung des Rauchens unter erwachsenen Nutzern und der einfachen Zugänglichkeit im Einzelhandel die grundlegende Tabaknachfrage aufrecht.

Starke Markentreue und Gewohnheitsbeständigkeit

Starke Markentreue und gewohnheitsmäßige Beständigkeit bleiben Schlüsselfaktoren für die Nachfragestabilität im Tabakmarkt, selbst inmitten verschärfter Regulierungen, zunehmendem Gesundheitsbewusstsein und dem Aufstieg alternativer Nikotinprodukte. Tabakkonsum ist eng mit Nikotinabhängigkeit und langjährig etablierten Verhaltensroutinen verbunden, bei denen das Rauchen durch feste Nutzungsmomente wie Morgenrituale, Arbeitspausen, soziale Interaktionen und stressabbauende Aktivitäten zu einem integralen Bestandteil des täglichen Lebens wird. Im Laufe der Zeit verstärken diese Routinen Gewohnheiten, was das Aufhören oder den Markenwechsel für viele erwachsene Nutzer schwierig macht. Markentreue wird weiter durch konsistente sensorische Erlebnisse verstärkt, darunter Geschmack, Nikotinabgabe, Zugwiderstand und Mundgefühl, an die sich Raucher gewöhnen und die sie ungern ändern. Selbst in stark regulierten Umgebungen mit Einschränkungen bei Werbung und Promotion erhalten Tabakmarken ihre Loyalität durch Produktvertrautheit, Verpackungserkennung und konsistente Verfügbarkeit, was Wiederholungskäufe sicherstellt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Tabakkontrollvorschriften | -0.3% | Global, mit Europa und Nordamerika als restriktivsten Regionen | Langfristig (≥ 4 Jahre) |

| Lieferketten- und Rohstoffbeschränkungen | -0.2% | Global, akut in den Beschaffungsregionen Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes soziales Stigma rund ums Rauchen | -0.2% | Nordamerika, Europa, Australien; aufkommend im städtischen Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Rauchverbote in der Öffentlichkeit und Anti-Raucher-Kampagnen | -0.2% | Global, mit unterschiedlicher Durchsetzung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Tabakkontrollvorschriften

Strenge Tabakkontrollvorschriften wirken weiterhin als erhebliches Hemmnis für den globalen Tabakmarkt und schränken Konsum, Marketingflexibilität und langfristiges Volumenwachstum sowohl in entwickelten als auch in aufstrebenden Regionen ein. Regierungen konzentrieren sich zunehmend auf die öffentliche Gesundheit, indem sie umfassende Rauchverbotsgesetze, Werbeverbote, Verpackungsbeschränkungen und Produktnutzungsbeschränkungen einführen. Diese Maßnahmen reduzieren gemeinsam die Konsummöglichkeiten und verringern die Markensichtbarkeit. Solche Vorschriften schränken ein, wo und wann Tabakprodukte verwendet werden können, und stören gewohnheitsmäßige Rauchmuster, die traditionell den Wiederholungskonsum antreiben. Rauchfreie Arbeitsplatzrichtlinien und Verbote im öffentlichen Raum haben die tägliche Rauchfrequenz merklich reduziert, insbesondere bei städtischen und bürobasierten Verbrauchern, und tragen gleichzeitig zur sozialen Entnormalisierung des Rauchverhaltens bei. Im September 2024 schlug die Europäische Kommission vor, den Geltungsbereich rauchfreier Umgebungen auszuweiten, und forderte die Mitgliedstaaten auf, Gesetze zu erlassen, die die Bürger vollständig vor der Exposition gegenüber Tabakrauch in geschlossenen öffentlichen Räumen, Arbeitsplätzen und öffentlichen Verkehrsmitteln schützen [3]Quelle: Europäische Kommission, "Kommission schlägt Ausweitung des Geltungsbereichs rauchfreier Umgebungen vor", commission.europa.eu.

Lieferketten- und Rohstoffbeschränkungen

Lieferketten- und Rohstoffbeschränkungen stellen eine erhebliche Herausforderung für den Markt dar und erzeugen Volatilität, operative Risiken und langfristige Unsicherheit entlang der gesamten Tabakwertschöpfungskette. Die Tabakproduktion ist stark von landwirtschaftlichen Betriebsmitteln, klimatischen Bedingungen und der Beteiligung der Landwirte abhängig, was die Verfügbarkeit und Qualität von Tabakblättern sehr anfällig für Klimaschwankungen, extreme Wetterereignisse und Änderungen in den Anbaumethoden macht. Faktoren wie steigende Temperaturen, unregelmäßige Niederschläge, Dürren und Überschwemmungen in wichtigen Tabakanbauregionen beeinträchtigen zunehmend Ernteerträge, Blattqualität und Trocknungsprozesse, was zu einer inkonsistenten Versorgung mit Rohstoffen führt. Darüber hinaus reduziert das nachlassende Interesse der Landwirte am Tabakanbau, das durch regulatorischen Druck, Nachhaltigkeitsbedenken und strengere landwirtschaftliche Standards angetrieben wird, den Umfang des Tabakanbaus in mehreren Erzeugerländern erheblich. Diese kombinierten Herausforderungen verstärken Lieferkettenstörungen und unterstreichen die Notwendigkeit proaktiver Maßnahmen wie nachhaltiger Anbaumethoden, technologischer Fortschritte und politischer Interventionen, um die Rohstoffverfügbarkeit zu stabilisieren und die langfristige Marktresilienz zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erhitzter Tabak treibt die Portfoliorotation voran

Im Jahr 2025 entfielen 82,45 % des globalen Tabakmarktes auf Zigaretten, was ihre zentrale Rolle bei der Steuerung der Gesamtmarktleistung trotz regulatorischer Herausforderungen und des Aufstiegs alternativer Nikotinprodukte unterstreicht. Zigaretten bleiben das weltweit am häufigsten konsumierte Tabakprodukt aufgrund tief verwurzelter Verbrauchergewohnheiten, effizienter Nikotinabgabe und weitverbreiteter Verfügbarkeit in formellen und informellen Einzelhandelskanälen. Das Segment profitiert von jahrzehntelanger starker Markentreue, wobei erwachsene Raucher eine geringe Wechselneigung und konsistenten Wiederholungskonsum aufweisen. Darüber hinaus tragen tief verwurzelte Nikotinabhängigkeitsmuster zu einer stabilen Nachfrage in entwickelten und aufstrebenden Märkten gleichermaßen bei.

Erhitzte Tabakprodukte sind das am schnellsten wachsende Segment im globalen Tabakmarkt mit einem prognostizierten CAGR von 3,76 % bis 2031. Diese Produkte treiben zunehmend die nächste Wachstumsphase der Branche an, da erwachsene Raucher nach Alternativen zu traditionellen Zigaretten suchen, die das sensorische Erlebnis von Tabak bieten und gleichzeitig verbrennungsbedingten Rauch, Asche und Geruch minimieren. Das Wachstum des Segments wird weiter durch technologische Fortschritte unterstützt, wie Präzisionserhitzungssysteme, kontrollierte Temperaturmechanismen und proprietäre Tabaksticks. Diese Innovationen verbessern die Produktkonsistenz und das Nutzererlebnis und fördern gleichzeitig hohe Wechselkosten und Markentreue.

Nach Kategorie: Premiumsegment übertrifft Massenmarkt trotz Inflation

Massenmarkttabakprodukte hielten im Jahr 2025 einen bedeutenden Anteil von 84,36 % und etablierten sich fest als primärer Treiber von Volumen und Nachfrage im globalen Tabakmarkt. Diese Dominanz ist auf die Fähigkeit des Segments zurückzuführen, hochfrequenten, gewohnheitsmäßigen Konsum in großem Maßstab zu unterstützen. Faktoren wie weitverbreitete Verfügbarkeit, standardisierte Produktformate und breite Verbrauchervertrautheit tragen zu seiner starken Position bei. Massenmarktzigaretten und Tabakprodukte bedienen etablierte Rauchgewohnheiten, bei denen Verbraucher Konsistenz, Zugänglichkeit und Nikotinabgabe gegenüber Premiumfunktionen oder Neuheiten priorisieren. Das Segment profitiert von einem umfangreichen Vertrieb über formelle und informelle Einzelhandelskanäle, einschließlich Convenience-Stores, Kioske, Straßenhändler und Duty-Free-Outlets, was eine stetige Versorgung und einen schnellen Lagerumschlag gewährleistet. Darüber hinaus spielt die Erschwinglichkeit dieser Produkte eine entscheidende Rolle bei der Aufrechterhaltung ihrer weitverbreiteten Attraktivität, insbesondere in preissensiblen Märkten.

Die Premiumtabakkategorie soll bis 2031 mit einem CAGR von 4,18 % wachsen, was auf eine schrittweise, aber bedeutende Verschiebung hin zu wertgetriebenem Konsum im globalen Tabakmarkt hindeutet. Dieses Wachstum wird durch Premiumisierungstrends unter erwachsenen Rauchern angetrieben, die zunehmend Produktqualität, Markenprestige, verfeinerte sensorische Erlebnisse und wahrgenommene Raffinesse gegenüber bloßem Volumen priorisieren. Premiumprodukte zeichnen sich durch überlegene Tabakmischungen, fortschrittliche Filtertechnologien, Kapselinnovationen, schlankere Formate und verbesserte Verpackungsästhetik aus. Diese Merkmale steigern den wahrgenommenen Wert und stärken die Markenidentität, selbst in stark regulierten Märkten. Darüber hinaus tragen steigende verfügbare Einkommen und sich ändernde Verbraucherpräferenzen in aufstrebenden Volkswirtschaften zur Expansion des Premiumtabaksegments bei, da immer mehr Verbraucher Produkte suchen, die ihren Lifestyle-Aspirationen entsprechen.

Nach Endverbraucher: Raucherinnen verringern die Geschlechterlücke in städtischen Märkten

Männer machten im Jahr 2025 mit 75,65 % den dominanten Anteil der globalen Tabaknutzer aus und positionierten sich als primäre nachfragetreibende Bevölkerungsgruppe im globalen Tabakmarkt. Diese Dominanz wird durch Verhaltens-, Kultur- und Sozialfaktoren beeinflusst, die weiterhin die Tabakkonsummuster in den Regionen prägen. Tabakkonsum unter Männern ist stark mit langjährigen sozialen Normen, Peer-Einfluss, beruflichem Stress und Lifestyle-Gewohnheiten verbunden, insbesondere in aufstrebenden und Entwicklungsmärkten, wo Rauchen unter Männern sozial akzeptierter ist als unter Frauen. Darüber hinaus weisen Männer höhere Initiierungsraten und stärkere Nikotinabhängigkeit auf, was zu häufigerem und anhaltendem Konsum im Vergleich zu anderen Verbrauchergruppen führt. Diese Faktoren verstärken gemeinsam die bedeutende Rolle der Männer bei der Steuerung des globalen Tabakmarktes und unterstreichen ihren Einfluss auf Markttrends und Nachfragemuster.

Frauen stellen das am schnellsten wachsende Verbrauchersegment im globalen Tabakmarkt dar, mit einem prognostizierten CAGR von 4,08 % bis 2031. Dies deutet auf eine schrittweise, aber bedeutende Verschiebung in der Konsumstruktur hin. Das Wachstum wird in erster Linie durch sich ändernde soziale Normen, Urbanisierung und sich entwickelnde Lifestyle-Muster angetrieben, insbesondere in aufstrebenden und mittleren Einkommensmärkten, wo die Erwerbsbeteiligung von Frauen und soziale Unabhängigkeit zunehmen. Tabakkonsum unter Frauen wird zunehmend mit Stressmanagement, Sozialisierung und aspirativen Lifestyle-Entscheidungen assoziiert, insbesondere in städtischen Gebieten, wo Rauchen oft als Symbol der Modernität oder persönlichen Autonomie wahrgenommen wird. Diese Trends unterstreichen die wachsende Bedeutung von Frauen als wichtige Bevölkerungsgruppe, die die Zukunft des globalen Tabakmarktes gestaltet, und spiegeln eine transformative Verschiebung im Verbraucherverhalten und in den Marktchancen wider.

Nach Vertriebskanal: Online-Einzelhandel wächst trotz regulatorischer Reibung stark

Convenience- und Lebensmittelgeschäfte machten im Jahr 2025 52,47 % des globalen Tabakmarktes aus und festigten ihre Position als primärer Vertriebskanal. Diese Geschäfte sind strategisch positioniert, um eine weitverbreitete Zugänglichkeit zu gewährleisten, was sie zur bevorzugten Wahl für Verbraucher macht. Ihre Fähigkeit, Impulskäufe zu bedienen und häufige Kundenbesuche anzuziehen, war entscheidend für die Erzielung konsistenter Umsatzvolumina. Infolgedessen spielen Convenience- und Lebensmittelgeschäfte weiterhin eine zentrale Rolle im globalen Tabakvertriebsnetz und behaupten ihre Dominanz im Markt.

Andererseits entwickeln sich Online-Einzelhandelsgeschäfte schnell zum am schnellsten wachsenden Vertriebskanal mit einem prognostizierten CAGR von 5,03 % während des Prognosezeitraums bis 2031. Dieses Wachstum wird durch die zunehmende Durchdringung digitaler Plattformen und eine Verschiebung im Verbraucherverhalten hin zu Bequemlichkeit und Privatsphäre beim Einkauf angetrieben. E-Commerce-Plattformen bieten eine breitere Produktauswahl, wettbewerbsfähige Preise und die Bequemlichkeit der Lieferung an die Haustür, was eine wachsende Verbraucherbasis anzieht. Während der Online-Einzelhandel derzeit einen kleineren Marktanteil als traditionelle Kanäle hält, unterstreicht seine wachsende Bedeutung die sich entwickelnde Dynamik der Tabakvertriebslandschaft.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 44,56 % des globalen Tabakmarktwerts aus und soll bis 2031 mit einem CAGR von 3,68 % wachsen und damit alle anderen Regionen übertreffen. Diese Dominanz wird durch hohen Zigarettenkonsum, tief verwurzelte Rauchkulturen, robuste inländische Fertigungskapazitäten und umfangreiche Einzelhandelsnetzwerke über formelle und informelle Kanäle angetrieben. Die Region bleibt der primäre Volumenbeitrag zur globalen Tabakindustrie, unterstützt durch Massenmarktattraktivität und konsistente tägliche Konsummuster. China spielt eine bedeutende Rolle in diesem Maßstab, wobei das Nationale Statistikamt Chinas eine Zigarettenproduktion von etwa 2,46 Billionen Einheiten im Jahr 2024 meldete, gegenüber 2,44 Billionen im Jahr 2023. Dies unterstreicht die Fertigungsstärke und Nachfrageresilienz der Region, selbst inmitten zunehmender regulatorischer Drücke.

Europa stellt einen reifen Tabakmarkt dar, der aufgrund strenger Tabakkontrollmaßnahmen, sinkender Rauchprävalenz und robuster öffentlicher Gesundheitsinitiativen strukturelle Volumenrückgänge erlebt. Trotz niedrigerer Zigarettenvolumina wird die Wertstabilität aufrechterhalten, da Verbraucher zunehmend innerhalb der Kategorie wechseln, anstatt sie vollständig zu verlassen. Nordamerika ist durch einen Übergang zu Produkten mit reduziertem Risiko, strenge regulatorische Aufsicht und rückläufige Nutzung von brennbarem Tabak gekennzeichnet. Dies hat zu einem Wertwachstum geführt, das sich auf alternative Produkte konzentriert, anstatt auf traditionelle Zigaretten. Im Gegensatz dazu wird Südamerika weiterhin von Massenmarktzigarettenkonsum, informellem Handel und inkonsistenter regulatorischer Durchsetzung dominiert. Während dies die Gesamtvolumina aufrechterhält, begrenzt es die Durchdringung von Premium- und Alternativprodukten in mehreren Ländern.

Die Region Naher Osten und Afrika weist die weltweit höchste Wachstumsvolatilität auf, beeinflusst durch regulatorische Inkonsistenzen, Durchsetzungslücken und erhebliche Unterschiede in der Kaufkraft der Verbraucher und den Marktstrukturen. In Teilen des Nahen Ostens wird die Tabaknachfrage durch die soziale Akzeptanz des Rauchens und des Wasserpfeifenkonsums unterstützt. Gleichzeitig sind bestimmte afrikanische Märkte stark auf kostengünstige Zigaretten und informelle Vertriebsnetze angewiesen. Die Region steht jedoch vor Herausforderungen wie abrupten regulatorischen Änderungen, Verschiebungen in der Steuerpolitik und inkonsistenter Durchsetzung, die Unsicherheit schaffen und ein stabiles Wachstum behindern.

Wettbewerbslandschaft

Der globale Tabakmarkt ist auf multinationaler Ebene stark konzentriert, wobei einige wenige dominante Akteure einen bedeutenden Anteil der globalen Volumina, des Wertes und der Innovationspipelines kontrollieren. Zu den wichtigsten Branchenführern gehören Philip Morris International Inc., British American Tobacco plc, Japan Tobacco Inc., Imperial Brands plc und KT&G Corporation. Diese Unternehmen nutzen umfangreiche Fertigungskapazitäten, vertikal integrierte Lieferketten und starke regulatorische Expertise, um komplexe Compliance-Anforderungen zu navigieren und gleichzeitig Skalenvorteile aufrechtzuerhalten. Ihre globale Präsenz, robuste Markenportfolios und etablierte Vertriebsnetze schaffen erhebliche Markteintrittsbarrieren, insbesondere im Segment brennbarer Tabakprodukte, was den Wettbewerb kleinerer Akteure einschränkt.

Technologie ist zu einem entscheidenden Differenzierungsfaktor für Wettbewerber geworden, wobei führende Unternehmen stark in Aerosolwissenschaft, Gerätminiaturisierung und proprietäre Erhitzungstechnologien investieren, um Tabakprodukte der nächsten Generation voranzutreiben. Erhitzte Tabaksysteme und orale Nikotinplattformen werden zunehmend um geschlossene digitale Ökosysteme herum konzipiert. Diese Ökosysteme integrieren proprietäre Geräte, verbrauchbare Nachfüllungen, Firmware-Updates und Begleitanwendungen, was die Verbraucherbindung verbessert und die Markenwechselkosten erhöht. Fortschrittliche Forschungs- und Entwicklungskapazitäten ermöglichen präzise Temperaturkontrolle, optimierte Nikotinabgabe und konsistente sensorische Erlebnisse, was sowohl die regulatorische Compliance als auch die Verbraucherzufriedenheit unterstützt. Dieser technologiegetriebene Ansatz verlagert den Wettbewerb von traditionellem Markenwert hin zu wissenschaftsbasierter Leistung, Gerätezuverlässigkeit und Ökosystemintegration, insbesondere in Märkten mit hohen Akzeptanzraten von Produkten mit reduziertem Risiko.

Trotz der hohen Marktkonzentration bestehen Chancen in Bereichen wie regulatorischer Arbitrage und Formatinnovation. Unterschiede in den regulatorischen Rahmenbedingungen zwischen Regionen, wie unterschiedliche Klassifizierungen von erhitztem Tabak, Nikotinbeuteln und rauchlosem Tabak, ermöglichen es Unternehmen, Produkteinführungen anzupassen, günstige Jurisdiktionen zu priorisieren und den Markteintritt strategisch zu sequenzieren. Darüber hinaus bietet Formatinnovation, einschließlich hybrider Nikotinsysteme, Geschmacksabgabetechnologien und diskreter oraler Formate, Wachstumspotenzial, insbesondere in Märkten mit strengen Rauchbeschränkungen. Diese Faktoren tragen zu einer Wettbewerbslandschaft bei, die zwar konsolidiert, aber strategisch dynamisch bleibt. Der langfristige Wettbewerbsvorteil im globalen Tabakmarkt wird von Skalierung, technologischer Führerschaft und regulatorischer Anpassungsfähigkeit abhängen.

Tabakbranchenführer

Philip Morris International Inc.

British American Tobacco plc

Japan Tobacco Inc.

Imperial Brands plc

KT and G Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: 22nd Century Group, Inc. hat seine VLN-Zigaretten mit reduziertem Nikotingehalt eingeführt. Diese Markteinführung steht im Einklang mit dem von der FDA vorgeschlagenen Tabakproduktstandard für Nikotinertrag.

- Mai 2025: BAT Rothmans hat eine neue Zigarettenmarke, Global Editions by Dunhill, eingeführt. Die Produktlinie umfasst zwei King-Size-Varianten, wie die New York Edition und die Paris Edition, die jeweils ein Doppelkapselsystem mit charakteristischen Geschmackskombinationen bieten.

- März 2025: Philip Morris hat das IQOS-Gerät für erhitzten Tabak eingeführt. IQOS erhitzt Tabaksticks, anstatt sie zu verbrennen, und erzeugt ein nikotinhaltiges Aerosol mit deutlich niedrigeren Gehalten an schädlichen Chemikalien im Vergleich zu Zigaretten.

- Januar 2025: Ispire Technology Inc., ein Unternehmen, das sich auf Dampftechnologie und Präzisionsdosierung spezialisiert hat, hat seine BrkFst-Nikotinprodukte in Südafrika und Nigeria eingeführt. Dies markiert die erste internationale Nikotinlizenzvereinbarung und Produkteinführung des Unternehmens.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Tabakmarkt als den jährlichen Wert der fertigen Tabak- und Nikotinprodukte, die für den menschlichen Konsum verkauft werden, einschließlich Zigaretten, Zigarren, Zigarillos, Drehtabak-Mischungen, rauchfreie Formate, Tabakerhitzer-Sticks und E-Zigaretten, die tabakbasiertes Nikotin enthalten.

Ausschluss aus dem Geltungsbereich: Dampf-Hardware, die ohne Nikotin verkauft wird, sowie der Rohblatthandel sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Zigaretten

- Zigarren und Zigarillos

- E-Zigarette

- Erhitzte Tabakprodukte

- Rauchloser Tabak

- Andere Produkttypen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Endverbraucher

- Männer

- Frauen

- Nach Vertriebskanal

- Convenience-/Lebensmittelgeschäfte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Herstellern, Duty-Free-Distributoren, Einzelhandelsketten und Experten für öffentliche Gesundheit in Asien, Europa, Amerika und Afrika überprüfen Volumenannahmen, typische Preisstufen und das Tempo, mit dem Raucher auf erhitzte Produkte umsteigen. Anschließende Verbraucherbefragungen validieren die Penetrationsraten für Premium- und Next-Generation-Formate.

Desk Research

Mordor-Analysten kartieren den Markt zunächst anhand öffentlicher Statistiken aus dem WHO-Tabakkatlas, UN-Comtrade-Versandcodes, nationalen Verbrauchsteuer-Dashboards und Haushaltseinkommen-Tabellen der Weltbank, die Bevölkerung, versteuertes Volumen und grenzüberschreitende Warenströme verankern. Unternehmensberichte, Investorenpräsentationen und geprüfte Jahresabschlüsse schließen Lücken bei Umsatz und durchschnittlichen Verkaufspreisen, während Fachzeitschriften und Verbandsmitteilungen Kanalverschiebungen und regulatorische Entwicklungen erläutern. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva liefern Gegenprüfungen zu Herstellerumsätzen und Markteinführungen. Die aufgeführten Quellen sind nur illustrativ; zahlreiche weitere Publikationen haben bei der Datenerhebung, Validierung und Klärung geholfen.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt versteuerte Stückverkäufe, Handelsabstimmungen und Prävalenzdaten in einen globalen Nachfragepool um, bevor selektive Bottom-up-Aggregationen aus Stichproben von ASP × Volumen die Gesamtwerte validieren und Anomalien korrigieren. Zu den wichtigsten Eingabegrößen zählen die Raucherprävalenz bei Erwachsenen, die Verbrauchsteuer pro tausend Stück, der Hersteller-ASP, das Wachstum des verfügbaren Einkommens, die E-Zigaretten-Substitutionsraten und regulatorische Verbote. Eine multivariate Regression projiziert die Werte bis 2030, und Lücken bei den Bottom-up-Prüfungen werden durch Kanalinterviews und regionale Gewichtung überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, ein Peer-Review innerhalb des Vertikalteams sowie die Freigabe durch einen leitenden Analysten. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen Veränderungen oder Nachfrageschocks. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Tabakmarkt-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Währungen und Aktualisierungsrhythmen wählen.

Die größten Abweichungen entstehen dadurch, ob E-Zigaretten und Tabakerhitzer-Einheiten erfasst werden, wie der nicht versteuerte Handel behandelt wird und wann ASP-Anpassungen vorgenommen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 950 Mrd. (2025) | Mordor Intelligence | |

| USD 906 Mrd. (2024) | Global Consultancy A | Schließt E-Zigaretten aus, älteres Basisjahr, zweijährliche Aktualisierungen |

| USD 1 058 Mrd. (2025) | International Market Outlook B | Verwendet den Bruttoumsatz der Hersteller vor Verbrauchsteuer, begrenzte Primärvalidierung |

Diese Kontraste zeigen, dass Mordors disziplinierte Bereichsauswahl, jährliche Aktualisierung und zweigleisige Validierung Entscheidungsträgern eine ausgewogene Basislinie bieten, die transparent, reproduzierbar und verlässlich ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Tabakproduktmarktes?

Die Tabakproduktmarktgröße erreichte im Jahr 2026 0,98 Billionen USD und soll bis 2031 auf 1,12 Billionen USD ansteigen.

Welcher Produkttyp wächst am schnellsten?

Erhitzte Tabakeinheiten sollen das schnellste Wachstum verzeichnen und bis 2031 mit einem CAGR von 3,76 % expandieren, da Raucher von brennbaren Produkten wechseln.

Welche Region dominiert den Umsatz?

Asien-Pazifik verzeichnete im Jahr 2025 44,56 % des globalen Umsatzes und soll die Führungsposition mit dem höchsten regionalen CAGR von 3,68 % behaupten.

Warum gewinnen Nikotinbeutel an Bedeutung?

Die FDA-Genehmigung von sechs Nikotinbeutelprodukten über den PMTA-Weg im Dezember 2025 validierte die Kategorie, unterstützte das Versandwachstum und stärkte die regulatorische Akzeptanz gegenüber brennbaren Formaten.

Seite zuletzt aktualisiert am: