Nordamerika Online-Glücksspielmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

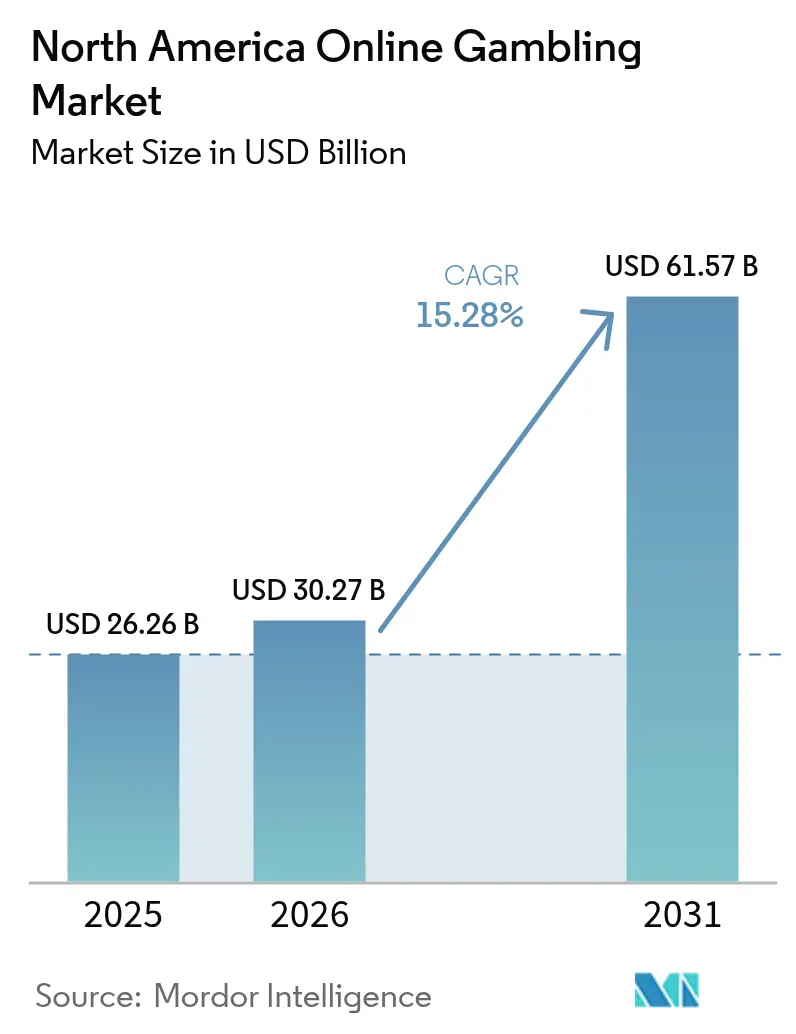

| Marktgröße im Basisjahr (2025) | 26.26 Milliarden US-Dollar |

| Marktgröße (2026) | 30.27 Milliarden US-Dollar |

| Marktgröße (2031) | 61.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.28% CAGR |

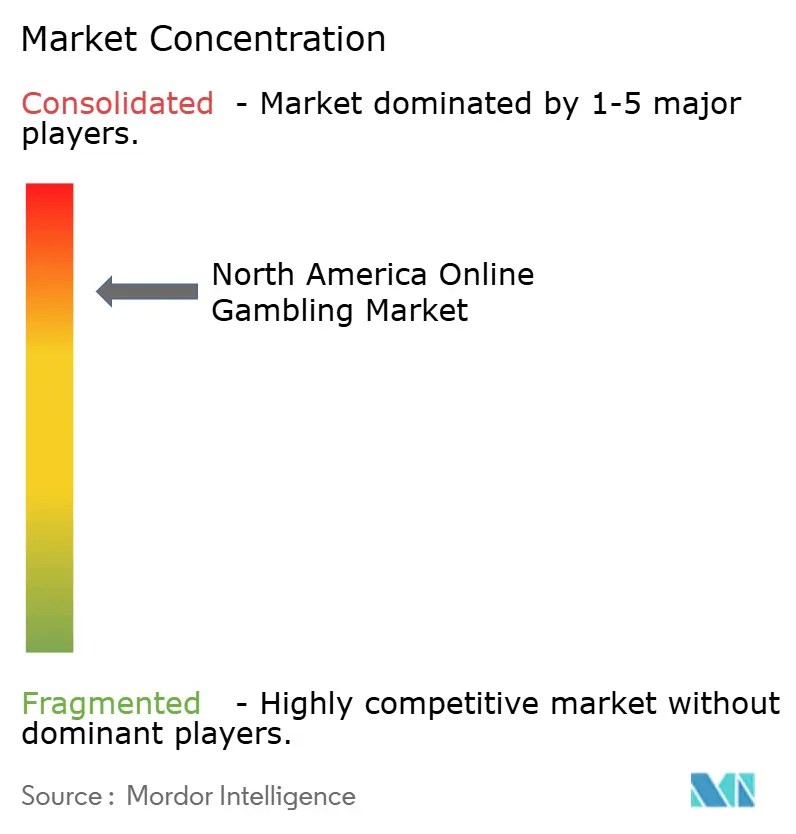

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Online-Glücksspielmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Online-Glücksspielmarkts wird im Jahr 2026 auf 30,27 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 26,26 Milliarden USD, mit Prognosen für 2031 von 61,57 Milliarden USD, wachsend mit einer CAGR von 15,28 % über den Zeitraum 2026–2031. Rasche digitale Transformationen gestalten die Landschaft des Online-Glücksspiels neu, begleitet von einer Welle staatlicher Legalisierungen und dem Aufstieg KI-gesteuerter Handelswerkzeuge. Diese Fortschritte revolutionieren die Art und Weise, wie Wettende mit Sport, Casinos, Lotterien und Bingo interagieren. Betreiber setzen zunehmend auf Blockchain-gestützte Zahlungslösungen, die sowohl Transaktionskosten als auch Abwicklungszeiten erheblich senken. Darüber hinaus beschleunigen engere Verbindungen zwischen Streaming-Medien und Wettplattformen den Übergang vom Inhalteskonsum zur Wettplatzierung. Während eine ausgeprägte Verlagerung hin zu Mobilgeräten stattfindet, stellen innovative plattformübergreifende Designs sicher, dass Desktops relevant bleiben. Ein jüngerer Mediandurchschnitt unter den Wettenden treibt einen anhaltenden Anstieg der Einnahmen an. Obwohl eine verstärkte regulatorische Kontrolle beim verantwortungsvollen Glücksspiel und beim Spielerschutz zu höheren Compliance-Kosten geführt hat, fördert sie gleichzeitig das öffentliche Vertrauen und stärkt die gesellschaftliche Akzeptanz.

Wesentliche Erkenntnisse des Berichts

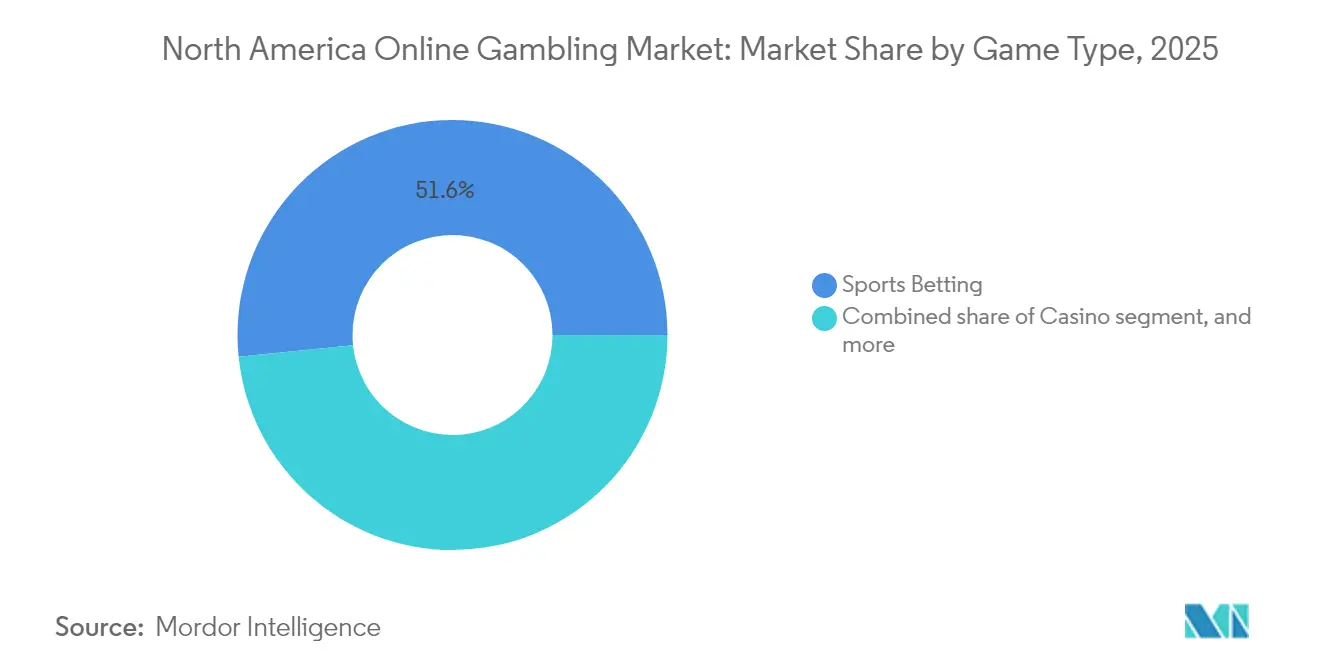

- Nach Spieltyp entfielen im Jahr 2025 51,62 % des regionalen Umsatzes auf Sportwetten, während das Casino-Gaming bis 2031 mit einer CAGR von 17,92 % wachsen soll.

- Nach Plattform entfielen im Jahr 2025 72,10 % der gesamten Nutzeraktivität auf Mobilgeräte und Tablets, während Desktop-Anwendungen mit einer CAGR von 16,03 % wachsen, da Multi-Screen-Analysetools zunehmend bevorzugt werden.

- Nach Altersgruppe hielt die Kohorte der 25–34-Jährigen im Jahr 2025 einen Anteil von 34,30 % der aktiven Wettkonten; die Gruppe der 18–24-Jährigen ist auf Kurs für eine CAGR von 16,74 %, was die Adoptionsdynamik der Generation Z unterstreicht.

- Nach Wettart behielt Vorher-Wetten im Jahr 2025 einen Marktanteil von 59,55 %, jedoch werden Live/In-Play-Einsätze mit einer CAGR von 18,05 % auf der Grundlage von Echtzeit-Datenfeeds und Mikromärkten wachsen.

- Nach Geografie trug die Vereinigten Staaten im Jahr 2025 einen Anteil von 79,05 % bei, während Kanada mit einer CAGR von 15,82 % den schnellsten Anstieg verzeichnete, begünstigt durch regulatorische Harmonisierung auf Provinzebene.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Online-Glücksspielmarkt: Trends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Legalisierung breitet sich über Bundesstaaten aus | +4.2% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| KI und datengestützte Personalisierung | +3.1% | Nordamerika, konzentriert in technologisch fortschrittlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Integration von Esports und Fantasy-Wetten | +2.8% | Vereinigte Staaten und Kanada, städtische Märkte | Mittelfristig (2–4 Jahre) |

| Crossmedia-Partnerschaften zur Integration von Live-Sport und Wett-Feeds | +2.3% | Vereinigte Staaten, Ausweitung auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Zahlungslösungen (Digitale Geldbörsen, Kryptowährung, Blockchain) | +1.9% | Nordamerika, abhängig von regulatorischer Genehmigung | Langfristig (≥ 4 Jahre) |

| Personalisiertes Nutzererlebnis | +1.3% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Legalisierung breitet sich über Bundesstaaten aus

Vermont nahm im Januar 2024 den Betrieb auf, und North Carolina soll im ersten Quartal 2024 folgen, was einen wachsenden Trend der bundesstaatenweisen Legalisierung unterstreicht. In Wyoming legt das Hausgesetz HB0120 einen umfassenden Rahmen für interaktives Gaming fest und schreibt eine anfängliche Betreibergebühr von 100.000 USD sowie eine Steuer von 10 % auf die monatlichen Einnahmen vor[1]Quelle: Wyoming-Gesetzgeber, „Hausgesetz HB0120, Rahmen für interaktives Gaming,” wyoleg.gov. Dieser Schritt, wie vom Wyoming-Gesetzgeber vermerkt, spiegelt einen Vorstoß zur Standardisierung über verschiedene Zuständigkeitsbereiche hinweg wider. In Missouri hat die Ablehnung des Notstandsregelungsverfahrens durch den Staatssekretär zu regulatorischen Verzögerungen geführt, und potenzielle Markteinführungen wurden nun um 6–12 Monate verschoben. Eine solch fragmentierte Landschaft ist ein zweischneidiges Schwert: Betreiber können sich Vorteile als Ersteinsteiger sichern, indem sie frühen Marktzugang erlangen, sind aber auch mit erhöhten Compliance-Kosten aufgrund unterschiedlicher Anforderungen der Zuständigkeitsbereiche konfrontiert. In Alberta deutet die Vorstellung des iGaming Alberta Act auf provinzielle Bemühungen zur Harmonisierung der Vorschriften hin, was möglicherweise den Weg für breitere grenzüberschreitende Betreiberexpansionen und kollaboratives Liquiditätspooling ebnet.

KI und datengestützte Personalisierung

Künstliche Intelligenz verändert grundlegend, wie Unternehmen Kunden gewinnen und binden, indem Werkzeuge wie prädiktive Analytik und Verhaltens-Targeting eingesetzt werden. Das Fehlen klarer Vorschriften wirft jedoch ethische Dilemmata auf. Das Komitee für ethische KI-Standards der Internationalen Vereinigung für Gaming-Standards (International Gaming Standards Association) erarbeitet bewährte Rahmenwerke. Ihr Fokus liegt darauf, sicherzustellen, dass KI-Systeme keine schutzbedürftigen Spieler für Profit ausnutzen, wie von der Universität von Florida hervorgehoben[2]Quelle: Alisha Katz, „KI transformiert das Glücksspiel, Komitee für ethische KI-Standards der Internationalen Vereinigung für Gaming-Standards,” Phys.org, phys.org. Während der US-amerikanische Entwurf einer KI-Charta der Rechte eine Grundlage schafft, fehlt es an branchenspezifischen Richtlinien, was Betreiber im Stich lässt, die in maschinelles Lernen investieren. Vorgeschlagene Maßnahmen befürworten unabhängige Prüfungen von KI-Systemen, Klarheit bei Spielempfehlungen und Transparenz bei der Datenerhebung. Der derzeitige Mangel an umfassenden KI-Vorschriften fördert rasche Innovationen, birgt aber auch potenzielle Herausforderungen beim Verbraucherschutz, die zu strengeren Gesetzen führen könnten. Indem Betreiber jetzt ethische KI-Praktiken übernehmen, bereiten sie sich nicht nur auf bevorstehende Vorschriften vor, sondern schaffen auch Vertrauen bei Verbrauchern durch klare und faire algorithmische Entscheidungen.

Integration von Esports und Fantasy-Wetten

Esports-Wetten gewinnen mit regulatorischen Zustimmungen und Plattformintegrationen an Dynamik, doch rechtliche Hürden werfen einen Schatten der Unsicherheit. Im Jahr 2016 schuf das Nevada Gaming Control Board einen wegweisenden Präzedenzfall für Esports-Wetten in Las Vegas, indem es Wetten auf League-of-Legends-Turniere bei William Hill Sports Book genehmigte, wie ESPN berichtete. Allerdings sendet ein Gutachten vom Juli 2025 des kalifornischen Generalstaatsanwalts Rob Bonta, das tägliche Fantasy-Sportspiele gemäß Strafgesetzabschnitt 337a als illegale Wette einstuft, Erschütterungen durch den Markt, wie Esports Insider hervorhob[3]Quelle: Kerman Garrett, „Kalifornischer Generalstaatsanwalt erklärt DFS für illegal,” esportsinsider.com. Dieses Urteil stört nicht nur Kaliforniens beträchtlichen Anteil am nationalen DFS-Markt, sondern deutet auch auf mögliche gesetzgeberische Veränderungen in anderen Bundesstaaten hin. Hinzu kommt, dass Gouverneur Gavin Newsom die Haltung des Generalstaatsanwalts öffentlich bestreitet, was einen möglichen politischen Kompromiss signalisiert, während sich Fantasy-Betreiber auf rechtliche Auseinandersetzungen vorbereiten. Die Verflechtung von Esports-Turnieren mit traditionellen Sportwettanbietern eröffnet Möglichkeiten für Cross-Selling und zieht jüngere Zielgruppen an. Dennoch stellt das Flickwerk an regulatorischen Standards in den einzelnen Bundesstaaten Herausforderungen für landesweite Plattformeinführungen dar.

Crossmedia-Partnerschaften zur Integration von Live-Sport und Wett-Feeds

Strategische Medienallianzen steigern das Nutzerengagement durch die Integration von Echtzeit-Inhalten und bieten Werbemöglichkeiten plattformübergreifend. In einem bemerkenswerten Schritt hat X eine Partnerschaft mit BetMGM geschlossen, um Wettstatistiken direkt auf seiner Plattform anzuzeigen, einschließlich Links zu Wettschnittstellen. Dies ist besonders auffällig angesichts von Xs üblicher Haltung gegen die Werbung für Glücksspiel. Derweil ermöglicht ESPN BET durch seine Konto-Verknüpfungsfunktion den Nutzern, ihre Wetten innerhalb des ESPN-Ökosystems zu verfolgen. Kunden profitieren zudem von maßgeschneiderten Aktionen auf Basis ihrer bevorzugten Teams und Fantasy-Kader, eine Funktion, die von PENN Entertainment hervorgehoben wurde. In einer weiteren bedeutenden Partnerschaft hat Churchill Downs einen mehrjährigen Vertrag mit FanDuel abgeschlossen. Diese Vereinbarung sichert nicht nur exklusive Fernsehrechte für Renninhalte, sondern gewährt auch Sponsorenrechte für das renommierte Kentucky Derby und unterstreicht damit Churchill Downs Incorporateds clevere Strategien zur Inhaltsmonetarisierung. Diese Kooperationen stärken nicht nur Wettbewerbsvorteile durch exklusiven Inhaltszugang, sondern eröffnen auch neue Umsatzmöglichkeiten für Medienunternehmen. Doch da diese Partnerschaften florieren, sehen sie sich zunehmendem regulatorischen Druck ausgesetzt. Bemerkenswerte 37 Bundesstaaten haben Beschränkungen eingeführt, die insbesondere auf Werbemaßnahmen abzielen, die sich an Jugendliche richten und suchtbezogene Botschaften betreffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte Regulierungslandschaft | -2.8% | Vereinigte Staaten, Lücken bei der föderalen Koordination | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Betrugsrisiken | -1.9% | Bundesstaaten mit hohem Wettvolumen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verantwortungsvolles Glücksspiel und gesellschaftliche Bedenken | -1.4% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Hohe Besteuerung und Lizenzierungskosten | -1.2% | Bundesstaatenspezifisch, angeführt von New York und Pennsylvania | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Regulierungslandschaft

In 38 Bundesstaaten erschweren inkonsistente Zuständigkeitsbereiche den Betrieb und erhöhen die Compliance-Kosten, was kleinere Betreiber stärker trifft und erfahrenen Akteuren mit regulatorischem Know-how einen Vorteil verschafft. So steht New Yorks hohe Steuer von 51 % auf das Brutto-Gaming-Umsatz in starkem Kontrast zu Nevadas moderateren 6,75 %, was die Markteintrittsentscheidungen der Betreiber beeinflusst, wie die Nationale Konferenz der Staatsgesetzgeber (National Conference of State Legislatures) hervorhebt[4]Quelle: Lesley Kennedy, „Legalisierte Sportwetten erkunden,” ncsl.org. In Manitoba unterstreicht eine zivilrechtliche einstweilige Verfügung gegen den Offshore-Betreiber Bodog die lückenhaften Durchsetzungsmaßnahmen in den Provinzen. Der Markt Ontarios lockt mit seinen wettbewerbsfähigen Rahmenbedingungen private Betreiber an. In Pennsylvania erfordert das Verfahren zur interaktiven Gaming-Lizenz Unternehmensoffenlegungen und umfangreiche Hintergrundprüfungen – eine Maßnahme, die gemäß der Pennsylvania Gaming Control Board kleinere Unternehmen belastet und jene mit tieferen Taschen begünstigt. Das Fehlen einer föderalen Aufsicht öffnet nicht nur Türen für regulatorische Arbitrage, sondern erhöht auch das Risiko einer Marktfragmentierung. Darüber hinaus schränken die begrenzten bundesstaatenübergreifenden Kompakte zur Liquiditätsbündelung das Wachstum von Poker und Turnierwetten über Staatsgrenzen hinweg ein.

Cybersicherheits- und Betrugsrisiken

Betriebliche Risiken, die aus Schwachstellen bei digitalen Zahlungen und strengen Datenschutzmandaten resultieren, erfordern erhebliche Technologieinvestitionen und eine kontinuierliche Compliance-Überwachung. Das Ministerium für Innere Sicherheit (Department of Homeland Security) bezeichnet Geldwäsche, Cyberkriminalität und Verbraucherbetrug als vorherrschende Bedrohungen bei digitalen Vermögenstransaktionen[5]Quelle: Ministerium für Innere Sicherheit, „Bekämpfung illegaler Aktivitäten,” dhs.gov. Darüber hinaus verstärken Werkzeuge wie Mixer, datenschutzorientierte Coins und dezentrale Finanzplattformen diese Verschleierungsrisiken. Während die Nutzung von Kryptowährungen auf Glücksspielplattformen zunimmt, kämpft sie mit Hürden bei der Compliance zur Bekämpfung von Geldwäsche. Casinos sind im Rahmen des Bankgeheimnisgesetzes (Bank Secrecy Act) verpflichtet, risikobasierte AML-Programme aufrechtzuerhalten und dabei die Komplexitäten der pseudo-anonymen Transaktionsverfolgbarkeit zu bewältigen. Die behördenübergreifende Zusammenarbeit bei der Strafverfolgung bleibt gering, was illegalen Akteuren geschicktes Manövrieren ermöglicht. Strengere Mandate wie erweiterte Anforderungen zur Kundenidentifikation (KYC), Meldepflichten gemäß der Travel Rule und Multi-Faktor-Authentifizierung erhöhen zwar die Sicherheit, erhöhen aber auch die Betriebskosten und erzeugen Reibungspunkte im Nutzererlebnis. Trotz des dringenden Bedarfs bleibt die behördenübergreifende Zusammenarbeit bei der Strafverfolgung gering, was illegalen Akteuren ermöglicht, geschickt durch regulatorische Lücken zu navigieren und dabei häufig Offshore-Börsen und datenschutzorientierte Zahlungsmethoden zu nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Dominanz der Sportwetten trifft auf Casino-Innovation

Im Jahr 2025 beanspruchen Sportwetten einen dominanten Marktanteil von 51,62 %, was eine klare Verbraucherpräferenz für fähigkeitsbasiertes Wetten und Echtzeit-Veranstaltungsteilnahme unterstreicht. Derweil befindet sich das Casino-Gaming im Aufwärtstrend und soll bis 2031 mit einer CAGR von 17,92 % wachsen. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Betreiber immersive Live-Dealer-Erlebnisse annehmen und Partnerschaften mit Markeninhalten eingehen. Die American Gaming Association prognostiziert satte 35 Milliarden USD an legalen Wetten für die NFL-Saison 2024, was einem Sprung von 30 % gegenüber der Vorsaison von 26,7 Milliarden USD entspricht. Dieser Schub wird hauptsächlich durch neue staatliche Einführungen in Maine, North Carolina und Vermont angetrieben. Football dominiert weiterhin die Sportwettenarena, gefolgt von Pferderennen und Tennis. Der Horizont erweitert sich jedoch mit aufkommenden Chancen in Esports und Fantasy-Integrationen und ebnet Betreibern den Weg zum Cross-Selling.

Das Casino-Gaming profitiert von technologischen Fortschritten. Ein herausragendes Beispiel ist die Zusammenarbeit von MGM Resorts mit Playtech, das exklusive Live-Inhalte von den ikonischen Spielhallenflächen des Bellagio und des MGM Grand überträgt. Diese Initiative zielt strategisch auf regulierte Märkte außerhalb der US-Grenzen ab. Verschiedene Spiele sprechen unterschiedliche Bevölkerungsgruppen an: Während Spielautomaten das Freizeitpublikum anziehen, ist Poker ein Magnet für fähigkeitsorientierte Spieler. Etablierte Kundenstämme und unkomplizierte regulatorische Landschaften sorgen für beständige Leistungen bei Lotterie- und Bingo-Segmenten. Um die Plattformtreue zu stärken und neue Nutzer zu gewinnen, hat FanDuel den Spielautomaten Huff N' More Puff von Light & Wonder eingeführt, was die Bedeutung der Inhaltsdifferenzierung unterstreicht. Diese exklusive Einführung erstreckt sich auf Bundesstaaten wie New Jersey, Pennsylvania, Michigan, West Virginia, Connecticut und sogar Ontario.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Plattform: Mobile Überlegenheit treibt Desktop-Innovation voran

Im Jahr 2025 dominieren Mobile- und Tablet-Plattformen das Nutzerengagement und machen 72,10 % aus. Derweil verzeichnen Desktop-Erfahrungen mit einer CAGR von 16,03 % ein robustes Wachstum. Dieses Wachstum wird durch Betreiber angetrieben, die die Wettkomplexität und Analysefähigkeiten durch ergänzende Multi-Screen-Funktionalitäten verbessern. Ein Bericht der Universität von Nevada, Las Vegas, hebt einen Generationswandel hervor: Millennials und Nutzer der Generation Z bevorzugen Mobile-First-Designs und schätzen Bequemlichkeit und Echtzeitzugang gegenüber traditionellen Desktop-Oberflächen. Mobile Plattformen verfügen über Funktionen wie standortbasierte Dienste, Push-Benachrichtigungen und biometrische Authentifizierung und übertreffen Desktops in diesen Fähigkeiten.

Trotz des mobilen Aufschwungs behalten Desktop-Plattformen einen strategischen Vorteil für professionelle Wettende und Hochvolumen-Nutzer. Diese Nutzer verlassen sich auf fortschrittliche Charting-Tools, Multiple-Market-Anzeigen und anspruchsvolle Analyseschnittstellen. Plattformen wie Smart-TVs und andere aufkommende Geräte bieten derweil neue Möglichkeiten. Betreiber erkunden sprachaktivierte Wetten und Augmented-Reality-Erlebnisse. Da Nutzer nahtlose Übergänge zwischen Geräten fordern, wird die plattformübergreifende Synchronisierung von größter Bedeutung. Dies gewährleistet Kontinuität bei Wettverläufen, Kontoständen und personalisierten Einstellungen. Betreiber, die in einheitliche Plattformarchitekturen investieren, verbessern nicht nur die Konsistenz des Nutzererlebnisses, sondern nutzen auch Datenanalytik für fundierte Produktentwicklung und Marketingstrategien und sichern sich so einen Wettbewerbsvorteil.

Nach Altersgruppe: Millennials führen, während die Generation Z beschleunigt

Im Jahr 2025 machen Nutzer im Alter von 25–34 Jahren 34,30 % der aktiven Glücksspieldemografie aus und zeigen damit ihre etablierte Kaufkraft und Vertrautheit mit der Aktivität. Derweil treibt die Altersgruppe der 18–24-Jährigen als digitale Ureinwohner das Marktwachstum mit einer CAGR von 16,74 % bis 2031 voran, wobei sie insbesondere Mobile-First-Wetterlebnisse bevorzugt. Gemäß der Universität von Nevada, Las Vegas, tendieren Millennials zu Tischspielen statt zu Spielautomaten, schätzen soziale Gaming-Elemente und legen Wert auf Nicht-Gaming-Angebote, die ihr Glücksspielerlebnis bereichern, was einen Trend zur Integration von Glücksspiel in breitere Lebensstilentscheidungen hervorhebt. Diese sich entwickelnden Präferenzen gestalten die Produktentwicklung, Marketingstrategien und das Design von Programmen für verantwortungsvolles Glücksspiel um.

Während die Altersgruppen der 35–44-, 45–54- und 55-Jährigen und älter weiterhin einen bemerkenswerten Marktanteil halten, angetrieben durch höhere Durchschnittsausgaben und die Teilnahme an Treueprogrammen, stabilisieren sich ihre Wachstumsraten, da die digitale Einführung ihren Höhepunkt annähert. Die Generation Z sticht mit einzigartigen Verhaltensweisen hervor und bevorzugt Esports-Wetten, Kryptowährungstransaktionen und eine starke Bindung an soziale Medien – Bereiche, in denen traditionelle Betreiber Herausforderungen finden. Angesichts der Bedenken weist die Internationale Vereinigung der Gaming-Regulierungsbehörden (International Association of Gaming Regulators) auf die Glücksspielrisiken für junge Erwachsene hin, was zu einem verstärkten regulatorischen Schwerpunkt auf Altersverifizierung, Ausgabenlimits und Maßnahmen zur Suchtprävention geführt hat. Betreiber stehen vor der doppelten Herausforderung, jüngere Zielgruppen anzuziehen und gleichzeitig Standards für verantwortungsvolles Glücksspiel einzuhalten und die vielfältige Regulierungslandschaft in den verschiedenen Zuständigkeitsbereichen zu navigieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Wettart: Stabilität bei Vorher-Wetten trifft auf Live-Innovation

Im Jahr 2025 beherrscht Vorher-/Festquoten-Wetten mit einem Marktanteil von 59,55 % den Markt, dank vorhersehbarer Quotenberechnungen und benutzerfreundlicher Schnittstellen. Derweil ist Live/In-Play-Wetten auf dem Vormarsch und verzeichnet eine CAGR von 18,05 %. Dieser Anstieg wird durch Investitionen der Betreiber in Echtzeit-Datenfeeds und Mikrowett-Funktionen angetrieben, die das Nutzerengagement während Veranstaltungen steigern. Während traditionelle Vorher-Wetten von den Vorteilen der Kundenvertrautheit und klaren Vorschriften profitieren und Betreibern ermöglichen, sich auf Quotenoptimierung und Risikomanagement zu konzentrieren, treiben Fortschritte bei der Datenverarbeitung, der mobilen Konnektivität und dem Schnittstellendesign die Evolution des Wettens voran. Diese Fortschritte befähigen zur Echtzeit-Entscheidungsfindung während Veranstaltungen.

Betreiber nutzen fortschrittliche Algorithmen, um Quoten schnell anzupassen und auf Spieldynamiken, Spielerleistungen und Wettvolumen-Trends zu reagieren. Durch die Einbindung von Live-Streaming, sozialen Elementen und Same-Game-Parlays schaffen sie ansprechende Erlebnisse, die nicht nur die Sitzungsdauer verlängern, sondern auch die Wettfrequenz erhöhen. Doch in Live-Wetten einzusteigen ist nicht ohne Herausforderungen. Es erfordert erhebliche Investitionen in die technische Infrastruktur und die Navigation durch regulatorische Genehmigungen, die je nach Zuständigkeitsbereich unterschiedlich sind. Dies schafft Hürden für kleinere Betreiber, während etablierte Plattformen mit ihrer robusten Technik und regulatorischen Verbindungen erheblich profitieren können.

Geografische Analyse

Im Jahr 2025 beherrschen die Vereinigten Staaten mit einem dominanten Marktanteil von 79,05 %, gestützt durch bundesstaatenweise Legalisierung und eine robuste Betreiberinfrastruktur, den Markt. Allerdings entstehen Rentabilitätsunterschiede aufgrund unterschiedlicher regulatorischer Komplexitäten und Besteuerungen in den verschiedenen Zuständigkeitsbereichen. Zum Beispiel hat New York trotz der Erhebung einer hohen Steuer von 51 % auf den Brutto-Gaming-Umsatz, eine der höchsten im Land, im dritten Quartal 2023 satte 188,53 Millionen USD an Sportwetten-Steuereinnahmen eingenommen. Diese Zahl machte über 37 % der gesamten Sportwetten-Steuereinnahmen des Landes aus, wie das US-Volkszählungsbüro (US Census Bureau) hervorhob. Pennsylvania zeigte derweil seine Marktreife mit einem Rekord-Gaming-Umsatz von 554,6 Millionen USD im März 2024. Davon trug iGaming 191,1 Millionen USD bei, und der Bundesstaat erzielte gemäß der Pennsylvania Gaming Control Board Gesamtsteuereinnahmen von 229,6 Millionen USD. In Illinois sind die Strategien zur staatlichen Umsatzoptimierung sichtbar, da sie eine progressive Besteuerungsstruktur einführen: beginnend bei 15 % auf bereinigte Bruttoeinnahmen für Beträge bis zu 25 Millionen USD, eskalierend auf steile 50 % auf Einnahmen, die 200 Millionen USD für Nicht-Tischspiele übersteigen, gemäß dem Illinois Gaming Board.

Kanada befindet sich in einem rasanten Aufstieg und weist mit einer projizierten CAGR von 15,82 % bis 2031 die höchste Wachstumsdynamik in Nordamerika auf. Dieser Anstieg ist größtenteils auf die regulatorische Harmonisierung auf Provinzebene und einen raschen Zufluss von Betreibern zurückzuführen, eine Dynamik, die nach der Verabschiedung von Bill C-218 im Juni 2021 entstand. Der iGaming-Markt Ontarios, der im April 2022 in Betrieb ging, ist ein Zeugnis dieses Erfolgs. Mit nahtlos integrierten privaten Betreibern berichtet iGaming Ontario stolz von einem BIP-Beitrag von über 2,7 Milliarden CAD und der Schaffung von rund 15.000 Vollzeitstellen. Alberta hat den iGaming Alberta Act eingeführt und damit die Alberta iGaming Corporation als Kronenagent etabliert. Dieser Schritt, der auf die Verwaltung von Online-Glücksspielpartnerschaften mit privaten Unternehmen abzielt, unterstreicht die koordinierten Bemühungen der Provinz und ebnet möglicherweise den Weg für grenzüberschreitende Liquiditätsvereinbarungen. Derweil setzen die Initiativen der British Columbia Lottery Corporation, wie das GameSense-Programm und das Game Break-Selbstausschluss-System, regulatorische Maßstäbe. Diese Rahmenwerke, die nun von anderen Provinzen übernommen werden, bieten Standardisierungsmöglichkeiten für Betreiber, die auf Mehrprovinzexpansionen abzielen.

Mexiko schnitzt sich eine Nische im Rest-Nordamerika-Segment heraus und navigiert seine Gaming-Landschaft unter dem Bundesgesetz über Glücksspiel und Verlosungen (Federal Gaming and Raffles Law). Derzeit sind 36 Konzessionsinhaber in Partnerschaft mit stationären Casinos für Online-Aktivitäten autorisiert, wie in den Chambers Global Practice Guides beschrieben. Jüngste regulatorische Anpassungen im November 2023 – wie die Abschaffung von Unterlizenzierungsstrukturen und eine Begrenzung neuer Casino-Genehmigungen – stellen Hürden für den Markteintritt dar. Während diese Änderungen darauf abzielen, bestehende Betreiber vor erhöhtem Wettbewerb zu schützen, lösen sie auch verfassungsrechtliche Klagen aus und werfen einen Schatten regulatorischer Unsicherheit. Diese Unklarheit hat zu einer Verlangsamung der Expansionsbemühungen internationaler Betreiber geführt. Darüber hinaus klassifizieren strenge Anti-Geldwäsche-Mandate Glücksspiel als „anfällige Aktivität”. Diese Einstufung erfordert Kundenidentifikation und Transaktionsberichte für Beträge über 2.500 USD. Solche Compliance-Kosten belasten zwar Neueinsteiger, kommen jedoch etablierten Betreibern mit bestehenden AML-Rahmenwerken zugute.

Wettbewerbslandschaft

Der Markt ist konzentriert, wobei Flutter Entertainment, DraftKings und BetMGM strategische Partnerschaften, technologische Vorteile und regulatorisches Know-how nutzen, um den Markt zu dominieren. Dies schafft erhebliche Eintrittsbarrieren für kleinere Akteure. Die Wettbewerbslandschaft ähnelt einem engen Oligopol, in dem die großen Akteure Skaleneffekte, Markenbekanntheit und regulatorische Verbindungen ausnutzen, während kleinere Unternehmen mit hohen Compliance- und Kundenakquisitionskosten kämpfen.

Flutter Entertainments FanDuel verfügt über einen beherrschenden Anteil von 43,2 % in Bundesstaaten, in denen Online-Sportwetten in Betrieb sind, und erfasst 25,7 % der aktiven iGaming-Märkte. Diese Zahlen unterstreichen die Vorteile eines frühen Markteintritts und die Auswirkungen konsistenter Marketingmaßnahmen, wie von Flutter Entertainment plc hervorgehoben. Ihre Strategie dreht sich um technische Integration, Inhaltskooperationen und nahtlose Nutzererlebnisse über Plattformen hinweg, die alle darauf abzielen, die Kundentreue und den Lebenszeitwert zu steigern.

Playtechs strategische Partnerschaften mit Branchengiganten wie DraftKings, Rush Street, BetMGM, Bet365 und Penn Entertainment zeigen einen Trend zur B2B-Lieferantenkonsolidierung. Dies beschleunigt nicht nur den Markteintritt für diese Betreiber, sondern fördert auch eine Abhängigkeit von Playtech plc. Während Potenzial in aufkommenden demografischen Gruppen, Kryptowährungszahlungen und Esports besteht, schränken regulatorische Herausforderungen und Compliance-Hürden den Zugang ein. In einem bemerkenswerten Schritt verkaufte Caesars Entertainment die Rechte am geistigen Eigentum der World Series of Poker an die NSUS Group für 500 Millionen USD. Caesars behielt jedoch Betriebslizenzen, was eine Strategie der Asset-Optimierung zur Steigerung der Bewertung unter Beibehaltung eines Standfußes im Markt unterstreicht, gemäß Einblicken von Caesars Entertainment, Inc.

Branchenführer im Nordamerika Online-Glücksspielmarkt

Flutter Entertainment / FanDuel

DraftKings Inc.

BetMGM (MGM Resorts + Entain)

Caesars Digital

Bet365

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BetMGM gab eine exklusive Partnerschaft mit den Las Vegas Aces und der WNBA bis 2027 bekannt, einschließlich Hallenschildern, VIP-Erlebnissen und der Entwicklung des ersten WNBA-gebrandeten Online-Spielautomaten, der auf die Erweiterung des Markts für Frauensportwetten abzielt.

- März 2025: Alberta führte den iGaming Alberta Act ein und schuf damit die Alberta iGaming Corporation als Kronenagent zur Verwaltung von Online-Glücksspielpartnerschaften mit privaten Betreibern, nach dem erfolgreichen Modell des regulierten Markts in Ontario.

- Februar 2025: FanDuel startete die exklusive Online-Verfügbarkeit des Spielautomaten Huff N' More Puff von Light & Wonder in New Jersey, Pennsylvania, Michigan, West Virginia, Connecticut und Ontario und demonstrierte damit Inhaltsdifferenzierungsstrategien, die die Plattformtreue und Nutzerakquisition in regulierten Märkten fördern.

- Januar 2025: BetMGM gab eine North-Carolina-Marktzugangsvereinbarung mit dem Charlotte Motor Speedway für den Start von Online-Sportwetten bekannt und betonte dabei Programme für verantwortungsvolles Glücksspiel und erwartete öffentliche Einnahmenvorteile für die Bildungsfinanzierung.

Umfang des Nordamerika Online-Glücksspielmarkt-Berichts

Online-Glücksspiel ist das Wetten auf sportartige oder Casino-Spiele im Internet. Diese Online-Programme und -Websites bieten eine riesige Auswahl an Spielen. Um Preise oder Geld zu gewinnen, können Teilnehmer auf diese Live-Spiele, Sportveranstaltungen oder ähnliche Spiele wetten. Der nordamerikanische Online-Glücksspielmarkt ist nach Spieltyp, Gerät und Geografie segmentiert. Nach Spieltyp ist der Markt in Sportwetten, Casino und andere Spieltypen segmentiert. Das Casino ist weiter in ein Live-Casino, Spielautomaten, Baccarat, Blackjack, Poker und andere Casino-Spiele unterteilt. Der Markt ist in zwei Kategorien unterteilt: Desktop und Mobilgeräte. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und den Rest von Nordamerika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) ermittelt.

| Sportwetten | Football |

| Pferderennen | |

| Tennis | |

| Andere Sportarten | |

| Casino | Live-Casino |

| Baccarat | |

| Blackjack | |

| Poker | |

| Spielautomaten | |

| Andere Casino-Spiele | |

| Lotterie | |

| Bingo |

| Desktop |

| Mobilgeräte und Tablets |

| Andere Plattformen |

| 18–24 Jahre |

| 25–34 Jahre |

| 35–44 Jahre |

| 45–54 Jahre |

| 55+ Jahre |

| Vorher-/Festquoten |

| Live/In-Play |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Spieltyp | Sportwetten | Football |

| Pferderennen | ||

| Tennis | ||

| Andere Sportarten | ||

| Casino | Live-Casino | |

| Baccarat | ||

| Blackjack | ||

| Poker | ||

| Spielautomaten | ||

| Andere Casino-Spiele | ||

| Lotterie | ||

| Bingo | ||

| Nach Plattform | Desktop | |

| Mobilgeräte und Tablets | ||

| Andere Plattformen | ||

| Nach Altersgruppe | 18–24 Jahre | |

| 25–34 Jahre | ||

| 35–44 Jahre | ||

| 45–54 Jahre | ||

| 55+ Jahre | ||

| Nach Wettart | Vorher-/Festquoten | |

| Live/In-Play | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Online-Glücksspielmarkt im Jahr 2026?

Er beläuft sich auf 30,27 Milliarden USD und soll bis 2031 mit einer CAGR von 15,28 % mehr als verdoppelt werden.

Welcher Spieltyp erzielt den höchsten Umsatz?

Sportwetten führen mit 51,62 % der Bruttoumsätze von 2025, unterstützt durch Football und die sich ausbreitende Legalisierung in den Bundesstaaten.

Welche Plattform zieht die meisten Nutzer an?

Mobile- und Tablet-Geräte machen 72,10 % der Wetten aus, angetrieben durch Bequemlichkeit und 5G-Abdeckung.

Welche Altersgruppe wächst am schnellsten?

Die demografische Gruppe der 18–24-Jährigen zeigt bis 2031 eine CAGR von 16,74 %, da die Generation Z Esports und soziale Wettfunktionen annimmt.

Was ist das größte regulatorische Hindernis für Betreiber?

Fragmentierte bundesstaatliche und provinzielle Vorschriften, einschließlich Steuersätze von 6,75 % bis 51 %, erhöhen die Compliance-Komplexität und -Kosten.

Seite zuletzt aktualisiert am: