Zigarettenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 770.89 Milliarden US-Dollar |

| Marktgröße (2031) | 821.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

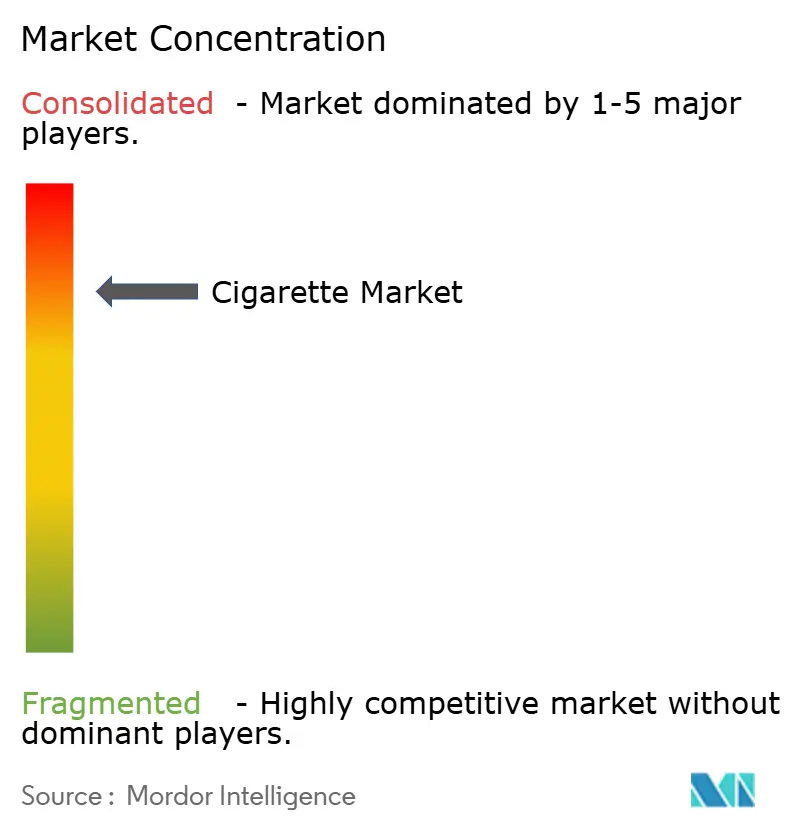

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zigarettenmarktanalyse von Mordor Intelligence

Die Größe des Zigarettenmarktes wird im Jahr 2026 auf 770,89 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 762,34 Milliarden USD, und soll bis 2031 auf 821,21 Milliarden USD ansteigen, was einer CAGR von 2,25 % im Prognosezeitraum entspricht. Die Nachfrageresilienz resultiert aus tief verwurzelter Nikotinabhängigkeit und einer soliden Verbraucherbasis in Schwellenländern, auch wenn die Regulierung in Hocheinkommensländern zunimmt. Asien-Pazifik bleibt der Wachstumsmotor, gestützt durch steigende verfügbare Einkommen, während hohe Verbrauchsteuern und Vorschriften zur einheitlichen Verpackung den Margen in Europa, Nordamerika und Australien Druck bereiten. Die Premiumisierung beschleunigt das Wertwachstum in China, Japan und Westeuropa und gleicht rückläufige Volumina in reifen Märkten aus. Gleichzeitig helfen Automatisierung, Track-and-Trace-Technologien und die Integration der Lieferkette den etablierten Unternehmen, Kosten zu senken und Wettbewerbsvorteile zu erhalten.

Wichtigste Erkenntnisse des Berichts

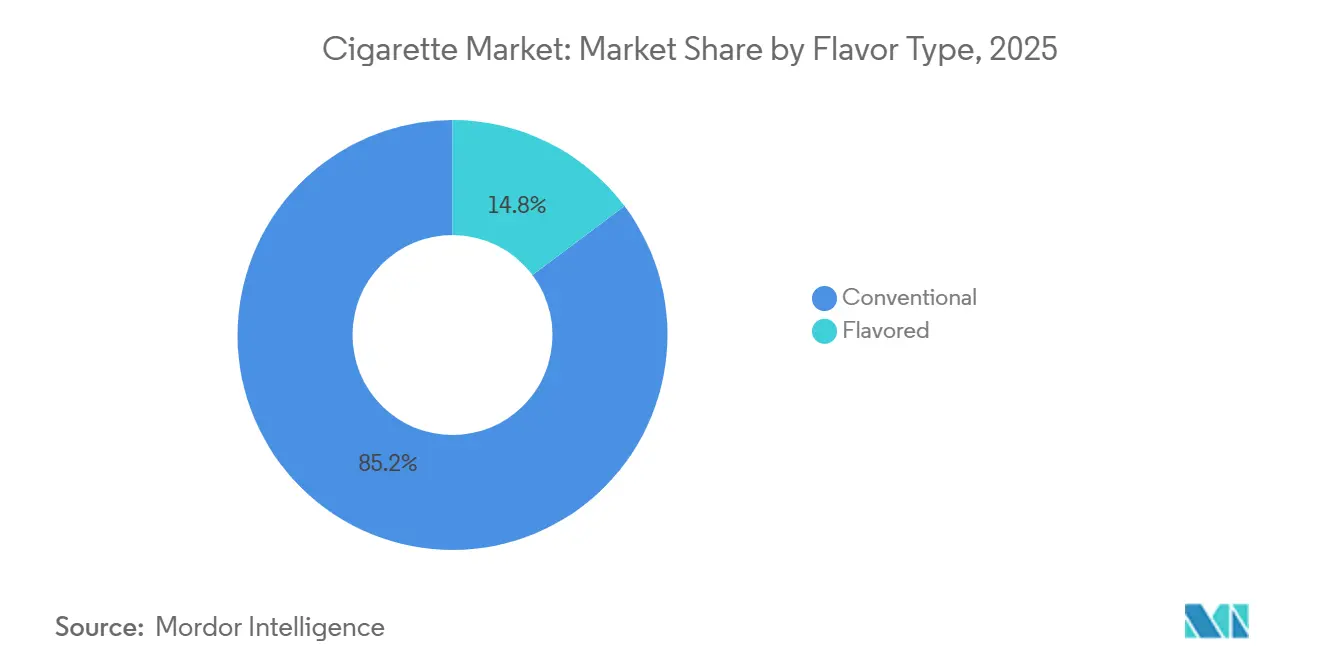

- Nach Geschmackstyp führten konventionelle, nicht aromatisierte Zigaretten mit 85,24 % des Volumens im Jahr 2025, während aromatisierte Varianten bis 2031 voraussichtlich mit einer CAGR von 3,45 % wachsen werden.

- Nach Format dominierte King Size mit 52,38 % des Volumens im Jahr 2025, während Super-Slim-Formate mit einer CAGR von 3,32 % zulegen.

- Nach Kategorie hielten Massenmarktsegmente 90,28 % des Umsatzes im Jahr 2025; das Premiumsegment soll mit einer CAGR von 4,02 % wachsen.

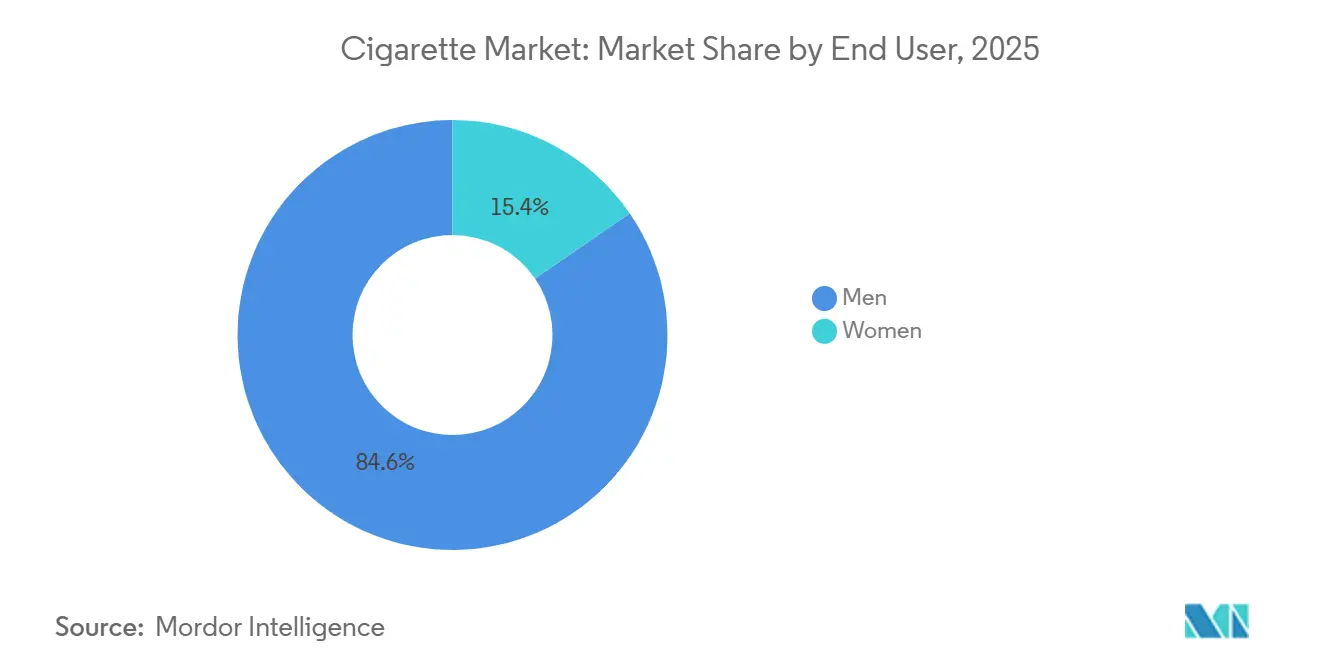

- Nach Endverbraucher entfielen auf Männer 84,56 % des Konsums im Jahr 2025; Frauen stellen die am schnellsten wachsende Gruppe mit einer CAGR von 3,38 % dar.

- Nach Vertriebskanal dominierten Convenience- und Lebensmittelgeschäfte mit einem Anteil von 45,57 % im Jahr 2025, während der Online-Handel mit einer CAGR von 3,22 % zunimmt.

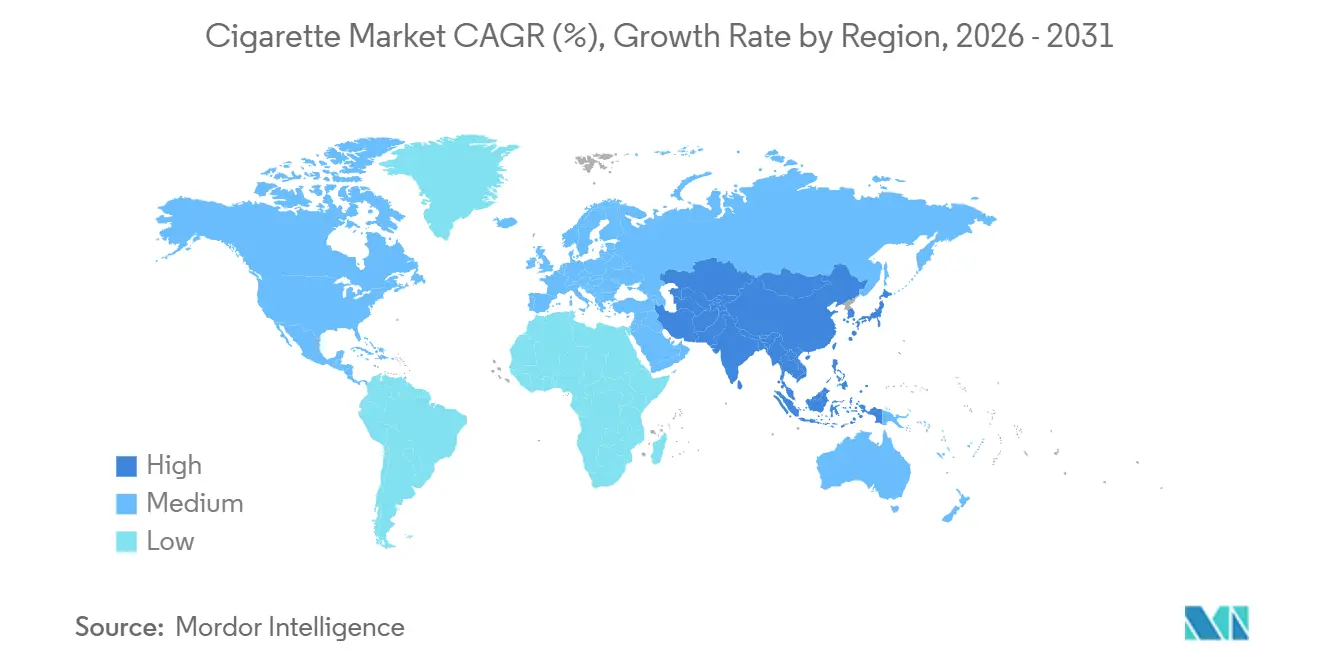

- Nach Geografie entfiel auf Asien-Pazifik ein Marktanteil von 48,26 % am Zigarettenmarkt im Jahr 2025, mit einer Wachstumsrate von 3,47 % CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zigarettenmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nikotinabhängigkeit sichert resiliente Verbrauchertreue | +0.6% | Global, mit höchster Bindungsrate in Asien-Pazifik und Osteuropa | Langfristig (≥ 4 Jahre) |

| Wachsender Premiumisierungstrend | +0.4% | Nordamerika, Westeuropa, China, Japan | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen in Schwellenländern | +0.5% | Asien-Pazifik (Indien, Indonesien, Vietnam), Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Produktion | +0.2% | Global, konzentriert in automatisierten Anlagen in China, den Vereinigten Staaten und Deutschland | Mittelfristig (2–4 Jahre) |

| Effektives Marketing und Peer-Einfluss erhalten die Nachfrage bei Millennials aufrecht | +0.3% | Südostasien, Lateinamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Einführung von Kräuter- und nikotinfreien Aromen | +0.2% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nikotinabhängigkeit sichert resiliente Verbrauchertreue

Längsschnittstudien zeigen, dass 70 % bis 80 % der täglichen Raucher ihr Konsumniveau trotz eines Anstiegs der Verbrauchsteuern um 20 % bis 30 % aufrechterhalten. Diese Beharrlichkeit, die durch die Suchteigenschaften von Nikotin bedingt ist, ist besonders ausgeprägt in der Region Asien-Pazifik. In diesem Bereich tragen die kulturelle Akzeptanz des Rauchens und begrenzte Entwöhnungsunterstützung zu Rückfallquoten von über 85 % innerhalb eines Jahres nach Aufhörversuchen bei. In der Europäischen Union schreibt die Tabakproduktrichtlinie vor, dass Gesundheitswarnungen 65 % der Zigarettenpackungsoberflächen bedecken müssen[1]Quelle: Europäische Kommission, "Tabakproduktrichtlinie – Überblick," ec.europa.eu. Zwischen 2020 und 2025 gingen die Zigarettenverkäufe in der EU jedoch nur um 1,8 % jährlich zurück, was die minimale Wirkung visueller Abschreckungsmittel auf gewohnheitsmäßige Raucher belegt. Ebenso ergab der Bericht der China National Tobacco Corporation für 2025, dass männliche Raucher im Alter von 35 bis 54 Jahren trotz eines Anstiegs der Einzelhandelspreise um 15 % seit 2022 konstant 14,2 Zigaretten täglich konsumierten. Dies zeigt, dass die Preiselastizität für Kernnutzer nahezu null ist. Eine solch beständige Treue sichert stabile Cashflows für Tabakkonzerne und ermöglicht es ihnen, in Produkte mit reduziertem Risiko zu investieren, während sie traditionelle Portfolios als wichtige Gewinnbringer beibehalten.

Wachsender Premiumisierungstrend

Wohlhabende Verbraucher in China, Japan und Westeuropa wählen zunehmend Premium-Zigarettenmarken, die über 8 USD pro Packung kosten, und verbinden diese mit Status und wahrgenommener Qualität. Infolgedessen wächst das Premiumzigarettensegment mit einer jährlichen Rate von 4,02 %, was fast dem Doppelten der Gesamtmarktrate entspricht. Im Jahr 2025 verzeichneten die Linien Marlboro Gold und Parliament von Philip Morris International ein Volumenwachstum von 6,3 % in der Region Asien-Pazifik. Dieses Wachstum wurde hauptsächlich von Stadtbewohnern in Städten wie Shanghai, Tokio und Seoul angetrieben, die diese Premiumformate als Produkte mit reduzierter Teerabgabe und überlegenen Geschmacksprofilen wahrnehmen. Ebenso steigerten die Marken Dunhill und Rothmans von British American Tobacco ihren Anteil am Premiumsegment in Europa von 18 % im Jahr 2023 auf 22 % im Jahr 2025. Dieser Anstieg wurde durch die Betonung des Markenerbes und die Einführung von Sondereditionsverpackungen erreicht, die einen Preisaufschlag von 40 % bis 50 % gegenüber Massenmarktalternativen erzielen. Verbrauchsteuerstrukturen unterstützen diesen Trend zusätzlich, indem sie pauschale Stückzölle anstelle von Wertzöllen anwenden, was Premiumzigaretten prozentual gesehen relativ erschwinglicher macht. Im Jahr 2025 verzeichnete die Mevius-Marke von Japan Tobacco, die zum Preis von 600 JPY (4,20 USD) pro Packung angeboten wird, einen Anstieg des Inlandsvolumens um 4,1 %. Dieses Wachstum entstand, da Raucher ihre Käufe auf weniger, aber qualitativ hochwertigere Zigaretten konzentrierten und Discountalternativen mieden.

Steigende verfügbare Einkommen in Schwellenländern

In Indien, Indonesien, Vietnam und Subsahara-Afrika fügen steigende verfügbare Einkommen dem Markt jährlich 15 bis 20 Millionen neue Raucher hinzu und gleichen den Rückgang in OECD-Ländern aus. Die Weltbank berichtete, dass das mittlere Haushaltseinkommen in Indien im Jahr 2024 real um 6,8 % gestiegen ist. Dieses Wachstum ermöglichte es Verbrauchern der unteren Mittelschicht, von unmarkierten Beedis oder losem Tabak auf Markenzigaretten umzusteigen, die zum Preis von 350 bis 400 INR (4,20 bis 4,80 USD) pro Packung angeboten werden[2]Quelle: Weltbank, "BIP pro Kopf Daten," data.worldbank.org. ITC Limited, Indiens größter Zigarettenhersteller, erklärte in seinem Jahresbericht 2025, dass seine Marke Gold Flake Kings in Städten der zweiten und dritten Kategorie 2,3 Millionen neue Nutzer gewann, angetrieben durch zunehmende formelle Beschäftigung und verbesserten Kreditzugang. Im Jahr 2025 erreichte Indonesiens BIP pro Kopf 5.240 USD, ein Niveau, das historisch mit steigendem Zigarettenkonsum verbunden ist. Diesen Trend unterstützend meldeten Gudang Garam und Djarum ein kombiniertes Volumenwachstum von 3,9 %, wobei Kretek-Nelkenzigaretten in ländliche Gebiete von Java und Sumatra expandierten. In Nigeria überstieg die städtische Bevölkerung im Jahr 2025 120 Millionen, was eine bedeutende junge erwachsene Bevölkerungsgruppe mit Ermessenseinkommen schafft. Regulatorische Unsicherheiten und die Verbreitung von Fälschungsprodukten behindern jedoch weiterhin das Wachstum des formellen Marktes.

Technologische Fortschritte in der Produktion

Führende Zigarettenhersteller nutzen Maschinenvisionssysteme und Roboterhandhabung, um eine Genauigkeit im Submillimeterbereich bei Stabdurchmesser und Filteranbringung zu erreichen. Dieser Ansatz reduziert Abfall und gewährleistet die Einhaltung der ISO-3402-Normen. Die Visionssysteme von Cognex Corporation, die in großen Fabriken in China, Deutschland und den USA weit verbreitet sind, ermöglichen die Echtzeit-Fehlererkennung bei Liniengeschwindigkeiten von über 20.000 Zigaretten pro Minute. Diese Innovation hat die Ausschussraten von 1,2 % auf 0,4 % gesenkt, was zu jährlichen Einsparungen von etwa 2 bis 3 Millionen USD pro Anlage führt. Im Jahr 2024 führte das Bukarester Werk von Japan Tobacco International automatisch geführte Fahrzeuge für die Materialhandhabung ein und erzielte eine Reduzierung der Arbeitskosten um 12 % sowie eine Steigerung der Produktion pro Schicht um 9 %. Diese Effizienzverbesserungen sind entscheidend, da Vorschriften zur einheitlichen Verpackung die markengetriebene Preissetzungsmacht untergraben und die Hersteller dazu zwingen, sich auf Kostenoptimierung zu konzentrieren. Darüber hinaus plant die Tabakverbrauchsteuerrichtlinie der Europäischen Union, die im Juli 2025 vorgeschlagen wurde, die Anforderungen an Track-and-Trace bis 2027 auf alle Mitgliedstaaten auszuweiten. Diese Entwicklung unterstreicht den Bedarf an Serialisierungs- und Datenmatrix-Druckfähigkeiten, die nur durch automatisierte Linien kosteneffektiv realisiert werden können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften wie Nikotinobergrenzen und einheitliche Verpackung | -0.5% | Global, am stärksten im Vereinigten Königreich, Australien, Kanada und der Europäischen Union, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusstsein bezüglich Tabakrisiken | -0.3% | Nordamerika, Europa, Australien, städtisches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wechsel zu rauchfreien Alternativen wie E-Zigaretten | -0.4% | Nordamerika, Europa, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Aggressive Kampagnen im Bereich öffentliche Gesundheit | -0.2% | Australien, Vereinigtes Königreich, Skandinavien, mit aufkommendem Einfluss in Brasilien und Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften wie Nikotinobergrenzen und einheitliche Verpackung

Vorschriften zur einheitlichen Verpackung und Nikotingehaltsobergrenzen verringern den Markenwert, der traditionell die Premiumpreisgestaltung unterstützt hat. Im April 2024 schloss Australien sein Tabak-Einheitsverpackungsgesetz ab, das vorschreibt, dass alle Tabakpackungen eine standardisierte olivbraune Farbe und einheitliche Typografie aufweisen müssen. Nur kleine Markennamen dürfen nun zur Produktdifferenzierung verwendet werden, wie von der australischen Regierung vorgeschrieben. Die kanadischen Vorschriften, die 2025 vollständig umgesetzt wurden, gehen noch weiter, indem sie verlangen, dass Gesundheitswarnungen zusätzlich zur Verpackung auch auf einzelnen Zigaretten angebracht werden. Sollte die von der FDA vorgeschlagene Nikotinobergrenze von 0,7 Milligramm pro Gramm genehmigt werden, müssen die Hersteller ihre Mischungen neu formulieren, was möglicherweise die sensorische Befriedigung verringert, die der Markentreue zugrunde liegt. Die Investorenpräsentation von Philip Morris International für 2025 stellte fest, dass die einheitliche Verpackung im Vereinigten Königreich und in Australien innerhalb von 18 Monaten zu einem Rückgang des Premiummarkenvolumens um 15 % bis 20 % führte, da Verbraucher zu günstigeren Alternativen wechselten, als visuelle Markenelemente entfernt wurden. Diese regulatorischen Änderungen begünstigen größere Akteure mit kosteneffizienter Produktion und umfangreichen Vertriebsnetzen, während kleinere Marken, die auf Verpackungsästhetik angewiesen sind, vor erheblichen Herausforderungen stehen.

Gesundheitsbewusstsein bezüglich Tabakrisiken

Staatlich finanzierte Anti-Raucher-Initiativen in Hocheinkommensländern zeigen bedeutende Ergebnisse. Die jährliche Raucherprävalenz ist um 1,5 % bis 2,5 % gesunken, angetrieben durch grafische Gesundheitswarnungen und Entwöhnungsprogramme. Die nationale Tabakkampagne Australiens mit einer Investition von 50 Millionen AUD (33 Millionen USD) für 2024–2025 kombinierte Fernsehwerbung mit subventionierter Nikotinersatztherapie und führte zu einem Rückgang der Raucherprävalenz bei Erwachsenen um 2,1 Prozentpunkte auf 9,8 % im Jahr 2025, laut dem australischen Regierungsministerium für Gesundheit[3]Quelle: Australische Regierung, "Tabak-Einheitsverpackungsgesetz," legislation.gov.au. Ebenso berichtete der Nationale Gesundheitsdienst des Vereinigten Königreichs von Erfolgen mit seiner Stoptober-Initiative, die Raucher dazu ermutigt, jeden Oktober 28 Tage lang mit dem Rauchen aufzuhören. Im Jahr 2025 nahmen 1,2 Millionen Teilnehmer an dem Programm teil und erreichten eine 6-Monats-Abstinenzrate von 18 %, gegenüber 14 % im Jahr 2022. Diese Kampagnen waren besonders wirksam bei jüngeren Altersgruppen. In der EU sank die Raucheranfängerrate bei 15- bis 18-Jährigen im Jahr 2025 auf 4,2 %, verglichen mit 7,8 % im Jahr 2020. In Ländern mit niedrigem und mittlerem Einkommen bleibt die Wirkung solcher Kampagnen jedoch aufgrund begrenzter Budgets im Bereich öffentliche Gesundheit und des Einflusses von Tabaklobbyarbeit begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmackstyp: Konventionell dominiert, Aromatisiert beschleunigt

Im Jahr 2025 entfielen auf konventionelle Produkte 85,24 % des Zigarettenmarktanteils, womit sie ihre dominante Position beibehielten. Aromatisierte Varianten sollen jedoch mit einer CAGR von 3,45 % wachsen, hauptsächlich aufgrund der Einführung der Kapseltechnologie, die direkte Mentholverbote effektiv umgeht. Nach dem EU-Mentholverbot von 2020 konnten Kapselzigaretten, angeführt von beliebten Marken wie Marlboro Ice Blast und Lucky Strike Click, 60 % des verlorenen Volumens des aromatisierten Segments zurückgewinnen. Unterdessen beraten Regulierungsbehörden in der Region Asien-Pazifik über umfassendere Aromaverbote, wobei Hongkong bereits ein Totalverbot eingeführt hat, das 2027 in Kraft treten soll. In Erwartung dieser regulatorischen Änderungen diversifizieren die Hersteller ihre Portfolios durch Investitionen in Nikotinbeutel und Tabakerhitzer, die Aromen liefern, ohne gegen Beschränkungen für brennbare Produkte zu verstoßen.

Die Wachstumstrajektorie aromatisierter Produkte bleibt regional uneinheitlich. Europa und Nordamerika treiben die Innovation in diesem Segment voran und führen neue und vielfältige Geschmacksoptionen ein, um Verbraucher anzuziehen. Im Gegensatz dazu bevorzugen Märkte wie China und Indien weiterhin den traditionellen Geschmack von reinem Tabak. In den Vereinigten Staaten verschärft sich der Regulierungsdruck, wobei potenzielle Beschränkungen für Menthol- und Kapselprodukte eine erhebliche Bedrohung für das aromatisierte Segment darstellen. Diese Maßnahmen könnten zu einem Verlust von bis zu 20 % der aromatisierten Verkäufe führen. Trotz dieser Herausforderungen spricht die Diversifizierung der Aromen weiterhin jüngere erwachsene Raucher an und sichert die anhaltende Überperformance des Segments sowie seine Attraktivität in einer sich wandelnden Marktlandschaft.

Nach Format: King-Size-Zigaretten dominieren, Slim-Zigaretten gewinnen an Dynamik

Im Jahr 2025 entfielen auf King-Size-Zigaretten 52,38 % des Marktvolumens. Super-Slim-Zigarettenlinien verzeichnen jedoch ein erhebliches Wachstum und expandieren mit einer CAGR von 3,32 %. Dieses Wachstum spiegelt eine bewusste Strategie wider, Frauen und jüngere Erwachsene anzusprechen, die zunehmend von diesen Formaten angezogen werden. Vogue von British American Tobacco und Virginia Slims von Philip Morris verzeichneten 2025 in Europa und Nordamerika einen bemerkenswerten Volumenzuwachs von 5,7 %. Darüber hinaus erzielte Pianissimo von Japan Tobacco einen Marktanteil von 9,2 % im Inlandsmarkt und festigte damit seine Position weiter. Slim-Zigarettenformate erzielen einen Preisaufschlag von 20 % bis 30 %, der auf ihre spezialisierten Produktionsprozesse zurückzuführen ist.

Trotz ihrer Beliebtheit betonen Organisationen im Bereich öffentliche Gesundheit, dass schlankere Durchmesser die Schadstoffexposition nicht verringern. In diesem Zusammenhang hat die WHO empfohlen, Bezeichnungen zu verbieten, die ein geringeres Gesundheitsrisiko für Verbraucher implizieren. Reguläre Zigarettenformate dominieren weiterhin in preissensiblen Märkten wie Indien und Indonesien, wo die Erschwinglichkeit eine entscheidende Rolle bei den Verbraucherpräferenzen spielt. Andererseits bleiben Super-Slim-Zigarettenstäbchen außerhalb von Südkorea und Japan ein Nischenprodukt, sind jedoch entscheidend für die Stärkung der Premiummarkenpositionierung. Innovationen im Filterdesign und in der Papierporosität waren entscheidend für die Aufrechterhaltung des optimalen Zugwiderstands und der Geschmacksabgabe, auch bei reduziertem Tabakgehalt, um sicherzustellen, dass die Verbraucherzufriedenheit nicht beeinträchtigt wird.

Nach Kategorie: Premiumwachstum beschleunigt sich trotz wirtschaftlichen Drucks

Im Jahr 2025 dominierten Massenmarktmarken den Umsatzanteil mit 90,28 % des Gesamtvolumens. Premiumverkäufe sollen jedoch stetig wachsen, mit einer prognostizierten CAGR von 4,02 %. In China sind Premiummarken wie Chunghwa und Panda zwischen 100 und 150 CNY (entspricht 14 bis 21 USD) pro Packung bepreist, was ihre Hochpreispositionierung widerspiegelt. Marlboro Gold, eine führende Premiummarke in Westeuropa, erzielt einen Preis von über 10 USD pro Packung und soll 2025 einen erheblichen Volumenzuwachs von 6,3 % erzielen. Die Einführung pauschaler Verbrauchsteuern hat die Preislücke zwischen Premium- und Massenmarktsegmenten weiter verringert. Infolgedessen generieren Premiumproduktlinien eine höhere Rentabilität, was dazu beiträgt, die Kosten im Zusammenhang mit Massenmarktkanälen auszugleichen.

Das mittlere Segment schrumpft allmählich, da Verbraucher entweder auf Premiumangebote umsteigen oder ganz mit dem Rauchen aufhören. In Indien bleibt die Durchdringung von Premiummarken unter 5 %, aber sich verändernde demografische Verhältnisse und zunehmende Urbanisierung deuten auf einen potenziellen Anstieg der Nachfrage nach Premiumprodukten hin. Darüber hinaus werden Verbrauchsteuerreformen in Europa, die darauf abzielen, Mindeststeuersätze anzuheben, voraussichtlich Druck auf margenarme Segmente ausüben. Diese regulatorische Verschiebung dürfte die Neigung des Marktes zu Premiumangeboten beschleunigen und deren wachsende Bedeutung stärken.

Nach Endverbraucher: Das Frauensegment treibt den demografischen Wandel voran

Im Jahr 2025 entfielen auf Männer 84,56 % des Gesamtkonsums; Frauen entwickeln sich jedoch zur am schnellsten wachsenden Verbrauchergruppe mit einer CAGR von 3,38 %. Bis 2025 erreichte die Prävalenz weiblicher Verbraucher 6,8 % in Indonesien und verdoppelte sich auf 3,2 % in Vietnam. Um diese wachsende demografische Gruppe anzusprechen, setzen Markeninhaber Strategien ein wie die Einführung von Slim-Produktformaten, die Verwendung pastellfarbener Verpackungen und die Einbindung lebensstilorientierter Botschaften – wo es die Vorschriften erlauben. In Südkorea stieg die weibliche Verbraucherrate auf 7,1 %, während die männliche Rate sank, was die Geschlechterdisparität in den Konsummustern effektiv verringerte.

Marketingstrategien zielen zunehmend auf weibliche Verbraucher durch Produktdesigninnovationen ab, darunter Slim-Formate, leichtere Tabakmischungen und anspruchsvolle Verpackungen, die feminine Ästhetik und Lifestyle-Aspirationen ansprechen. Gesundheitsbewusstseinskampagnen, die speziell auf Frauengesundheitsrisiken abzielen, einschließlich schwangerschaftsbezogener Bedenken und kosmetischer Auswirkungen, erzeugen jedoch Gegendruck, der das langfristige Wachstum in diesem Segment einschränken kann. Die Wachstumstrajektorie des Frauensegments hängt davon ab, soziale Akzeptanztrends mit intensivierenden Gesundheitsaufklärungsbemühungen in Einklang zu bringen, die geschlechtsspezifische Rauchrisiken und -folgen hervorheben.

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelslandschaft neu

Im Jahr 2025 hielten Convenience- und Lebensmittelgeschäfte einen bedeutenden Marktanteil von 45,57 %, angetrieben durch ihre umfangreiche Verfügbarkeit und den Reiz von Impulskäufen. Diese Geschäfte dominieren weiterhin aufgrund ihrer Zugänglichkeit und ihrer Fähigkeit, unmittelbare Verbraucherbedürfnisse zu befriedigen. Der Online-Handel hingegen, obwohl noch ein kleineres Segment, verzeichnet eine CAGR von 3,22 %, angetrieben durch die Ausnutzung schwacher Altersverifikationsprotokolle in mehreren Märkten. Trotz regulatorischer Beschränkungen machten Online-Verkäufe in städtischen Gebieten Chinas im Jahr 2025 fast 10 % des Gesamtumsatzes aus, was die Resilienz und Anpassungsfähigkeit des E-Commerce in der Region zeigt. In der Europäischen Union umgeht der grenzüberschreitende E-Commerce effektiv die Verbrauchsteuerparitätsvorschriften und schafft Preisdisparitäten. Im Gegensatz dazu verfolgte Australien einen strengen Ansatz, indem es 2024 den Internetverkauf vollständig verbot, was einen starken Kontrast in den Regulierungsstrategien widerspiegelt.

Die digitale Transformation und das veränderte Verbraucherverhalten, beeinflusst durch die Pandemie, treiben dieses Wachstum voran. E-Commerce vereinfacht Online-Zigarettenkäufe und bietet Komfort, Vielfalt und wettbewerbsfähige Preise. Zunehmende Smartphone-Nutzung, bessere Internetkonnektivität und verbesserte Logistik fördern den Online-Handel im Zigarettensektor weiter. Fachgeschäfte bedienen Nischenmärkte mit Premiumprodukten und personalisierten Dienstleistungen, wobei sie sich auf Kundenerfahrung und Exklusivität konzentrieren, um trotz des Wettbewerbs die Kundentreue zu erhalten.

Geografische Analyse

Asien-Pazifik, das 2025 einen Marktanteil von 48,26 % hielt, soll bis 2031 mit einer jährlichen Wachstumsrate von 3,47 % alle Regionen anführen. Dieses Wachstum wird einer großen Bevölkerung, steigenden Einkommen und einem relativ entspannten regulatorischen Umfeld zugeschrieben. China, das 40 % bis 45 % des globalen Zigarettenkonsums ausmacht, sieht seine China National Tobacco Corporation jährlich über 2,3 Billionen Stück produzieren. Der Pro-Kopf-Konsum hat sich jedoch bei 14,2 Zigaretten täglich für männliche Raucher stabilisiert, da Urbanisierung und wachsendes Gesundheitsbewusstsein das Wachstum begrenzen. In Indien expandierte der Zigarettenmarkt 2025 um 4,1 %, angetrieben durch Wachstum in der formellen Beschäftigung und einen Wechsel von Beedis und losem Tabak. Marken wie Gudang Garam und Djarum nutzten kulturelle Vorlieben für gewürzten Tabak und standen vor minimalen regulatorischen Herausforderungen. Japans Markt, der mit einem Volumenrückgang von 2,1 % im Jahr 2025 schrumpfte, behielt durch Premiumisierung ein Wertwachstum bei. Marken wie Mevius und Seven Stars von Japan Tobacco erzielten Preise von über 600 JPY (4,20 USD) pro Packung.

Europa, das 2025 einen Marktanteil von 22 % bis 24 % hielt, verzeichnet jährliche Volumenrückgänge von 1,2 % bis 1,8 %. Faktoren wie einheitliche Verpackung, hohe Verbrauchsteuern und weitreichende Rauchverbote reduzieren den Konsum. Das britische Tabak- und Dampfprodukte-Gesetz, das im November 2024 verabschiedet wurde, zielt darauf ab, den legalen Markt über 15 bis 20 Jahre schrittweise abzuschaffen, indem Verkäufe an Personen verboten werden, die nach dem 1. Januar 2009 geboren wurden. In Deutschland, Europas größtem Markt, sanken die Zigarettenverkäufe 2025 um 2,3 %. Premiummarken wie Marlboro und Dunhill gewannen jedoch Marktanteile, da Verbraucher zu weniger, aber qualitativ hochwertigeren Zigaretten wechselten. Der von der Europäischen Kommission vorgeschlagene Anstieg der Verbrauchsteuer, der die Mindestsätze bis 2027 auf 3,60 EUR pro Packung anheben soll, dürfte die Nachfrage weiter dämpfen. Diese Auswirkung wird besonders in osteuropäischen Ländern wie Polen und Rumänien ausgeprägt sein, wo die Preise derzeit 50 % bis 60 % unter denen in Westeuropa liegen.

Nordamerika, das 2025 einen Anteil von 15 % bis 17 % am Umsatz hielt, verzeichnet jährliche Volumenrückgänge von über 2,5 % sowohl in den USA als auch in Kanada, da die Raucherprävalenz unter 12 % der Erwachsenen fällt. Der Vorschlag der FDA vom Januar 2025, den Nikotingehalt auf 0,7 Milligramm pro Gramm zu begrenzen, stellt einen historischen regulatorischen Eingriff dar. Er zielt darauf ab, die Attraktivität von Zigaretten zu verringern und den Übergang zu E-Zigaretten oder zur Entwöhnung zu beschleunigen. Mexiko zeigt jedoch Resilienz mit einem Volumenzuwachs von 1,2 % im Jahr 2025. Dieses Wachstum wird durch eine jüngere demografische Gruppe und eine schwächere Durchsetzung rauchfreier Vorschriften unterstützt. Südamerika, angeführt von Brasilien, Argentinien und Kolumbien, trug 2025 6 % bis 8 % zum Umsatz bei und wächst mit einer jährlichen Rate von 2,8 %. Dieses Wachstum wird durch steigende Einkommen und eine stabile Raucherprävalenz von 18 % bis 22 % angetrieben. Während die brasilianische Nationale Gesundheitsüberwachungsbehörde 2024 die Werbebeschränkungen verschärfte, bleibt die Durchsetzung außerhalb der großen Städte inkonsistent. Der Nahe Osten und Afrika, die zusammen 8 % bis 10 % des Umsatzes im Jahr 2025 ausmachen, wachsen mit einer jährlichen Rate von 3,1 %. Ägypten, die Türkei und Südafrika führen dieses Volumenwachstum an, obwohl politische Instabilität und Währungsschwankungen Herausforderungen darstellen. In Nigeria wächst der städtische Zigarettenkonsum mit einer Rate von 5 % bis 6 % jährlich. Gefälschte Produkte, die schätzungsweise 30 % bis 40 % des Marktes ausmachen, behindern jedoch die Expansion des formellen Marktes.

Wettbewerbslandschaft

Der Zigarettenmarkt ist stark konsolidiert und wird von multinationalen Tabakkonzernen dominiert, die traditionelle Zigaretteneinnahmen verteidigen und gleichzeitig in Produkte der nächsten Generation investieren. Unternehmen wie Philip Morris International und British American Tobacco investieren stark in Produkte mit reduziertem Risiko wie Tabakerhitzer und E-Zigaretten, um dem veränderten Verbraucherverhalten gerecht zu werden. Dieser Trend ist besonders in entwickelten Märkten ausgeprägt, wo Gesundheitsbedenken und regulatorischer Druck die Nachfrage nach Alternativen zu herkömmlichen Zigaretten antreiben.

Der Wettbewerb im Zigarettenmarkt umfasst globale Konzerne und regionale Spezialisten. Während multinationale Unternehmen von umfangreichen Vertriebsnetzen und starken Markenportfolios profitieren, nutzen regionale Akteure ihr Verständnis lokaler Verbraucherpräferenzen und Händlerbeziehungen. Gudang Garam und Djarum dominieren beispielsweise den indonesischen Markt mit nelkenbasierten Zigaretten, während lokale Hersteller in Afrika regionale Anforderungen und Preissensibilitäten bedienen. Diese Dynamiken machen regionale Unternehmen zu attraktiven Akquisitionszielen für globale Konzerne, die ihre Reichweite ausbauen und Markteintrittsbarrieren überwinden wollen.

Die Zigarettenindustrie erlebt einen Anstieg von Fusionen und Übernahmen, da Unternehmen Skaleneffekte und geografische Expansion anstreben. Globale Konzerne zielen auf lokale Hersteller in Schwellenländern für einen schnellen Markteintritt und etablierte Vertriebskanäle ab. Japan Tobaccos Übernahme des Tabakgeschäfts der Akij Group in Bangladesch stärkte beispielsweise seine Präsenz in einem wachstumsstarken Markt, während British American Tobaccos Übernahme von Reynolds American seine Position in den USA festigte. Darüber hinaus verdeutlichen strategische Allianzen wie die Zusammenarbeit zwischen Altria und Philip Morris International zur Vermarktung von IQOS in den USA, wie Partnerschaften die Wettbewerbspositionierung in Schlüsselmärkten stärken.

Marktführer der Zigarettenindustrie

British American Tobacco PLC

Altria Group Inc.

Japan Tobacco International

ITC Limited

Philip Morris International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: BAT Rothmans, der südkoreanische Arm von British American Tobacco, kündigte den weltweiten Start von Dunhills erster Submarke Global Editions an, beginnend mit Südkorea als Erstmarkt.

- November 2024: Imperial Brands hat Paramount eingeführt, eine neue Zigarettenmarke, die auf erwachsene Raucher zugeschnitten ist, die ein starkes Preis-Leistungs-Verhältnis ohne Qualitätseinbußen suchen. Paramount wird aus hochwertigem, vollgeschmackigem, in der Sonne gereiftem Virginia-Tabak hergestellt, entspricht den Präferenzen des britischen Marktes und ist über britische Groß- und unabhängige Einzelhandelskanäle erhältlich.

- September 2024: TABATERRA hat den Start von Premier angekündigt, einer Premiumzigarettenmarke, die für anspruchsvolle Verbraucher entwickelt wurde, die Qualität und Raffinesse priorisieren. Mit vier verschiedenen Artikelnummern setzt Premier einen neuen Maßstab in der Kategorie und verbindet sorgfältig verarbeiteten Tabak mit einem eleganten, modernen Design, das seine Premiumpositionierung unterstreicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Zigarettenmarkt als den Wert, der durch fabrikgefertigte brennbare Tabakstäbchen generiert wird, die verzollt und weltweit legal vertrieben werden. Die Preisgestaltung wird auf der gewichteten durchschnittlichen Einzelhandelsebene erfasst und anschließend in konstanten USD von 2025 zur Vergleichbarkeit neu berechnet.

Ausschluss aus dem Geltungsbereich: Alle Formen des illegalen Handels, Drehtabakprodukte, Zigarren, erhitzter Tabak, E-Zigaretten, Filter und Verpackungsmaterialien fallen nicht in diese Größenbestimmung.

Segmentierungsübersicht

- Geschmackstyp

- Aromatisiert

- Nicht aromatisiert

- Format

- Slim

- Super Slim

- King Size

- Regular

- Kategorie

- Massenmarkt

- Premium

- Endverbraucher

- Männer

- Frauen

- Vertriebskanäle

- Convenience-/Lebensmittelgeschäfte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Distributoren, Steuerbehörden, Verpackungskonvertern und Leitern von Entwöhnungsprogrammen in der Region Asien-Pazifik, Europa, Amerika und Afrika ermöglichten es uns, Verschiebungen im Stäbchenvolumen, typische Netto-zu-Einzelhandels-Margen und wahrscheinliche politische Maßnahmen, die noch nicht veröffentlicht sind, zu verifizieren.

Desk Research

Wir begannen mit Kerndatensätzen aus der WHO-Tabakstatistik, UN Comtrade-Codes 2402.xx, nationalen Verbrauchsteuererhebungen und IMF-Einzelhandelspreisindizes. Ergänzende Belege stammten von Branchenverbänden wie der US Tobacco Merchants Association, Eurostat-Einzelhandelsscanner-Panels und Prävalenzerhebungen der Gesundheitsministerien. Unser Team konsultierte anschließend 10-K-Berichte von Unternehmen, Investorenpräsentationen und Zollanmeldungen und griff dann auf D&B Hoovers für Aufschlüsselungen auf Markenebene zurück. Patentanalysen von Questel wiesen auf einen Premiumisierungsimpuls hin, während Dow Jones Factiva-Newsfeeds plötzliche Steuer- oder regulatorische Schocks signalisierten. Diese Beispiele veranschaulichen den eingesetzten breiteren Sekundärstapel, ohne ihn zu erschöpfen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau rekonstruierte den Wert für 2025, indem verzollte Stäbchenvolumina mit länderspezifischen gewichteten Preisen multipliziert wurden, gefolgt von selektiven Bottom-up-Prüfungen aus Lieferanten-Roll-ups und stichprobenartigen Kanalaudits zur Abstimmung der Gesamtwerte. Wesentliche Treiber – Raucherprävalenz bei Erwachsenen, Verbrauchsteuerlast, verfügbares Einkommen, Premium-Anteil und Preiselastizität – fließen in eine multivariate Regression mit einem ARIMA-Overlay ein, die 2026–2030 projiziert, während die Szenarioanalyse abrupte Steuererhöhungen oder Aromaverbote erfasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Peer-Review, automatisierten Varianzprüfungen und der Freigabe durch leitende Analysten unterzogen. Mordor-Analysten aktualisieren alle zwölf Monate und lösen Zwischen-Aktualisierungen aus, wenn wesentliche fiskalische oder regulatorische Ereignisse die Kernvariablen neu gestalten.

Warum unsere Zigarettenmarkt-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da einige Unternehmen erhitzte Produkte einbeziehen, andere Einzelhandelsaufschläge anwenden und viele Wechselkurse einfrieren, die sich jedes Quartal verändern.

Zu den beobachteten wesentlichen Lückenursachen zählen Scope Creep in Nikotin der nächsten Generation, die Einbeziehung illegaler Stäbchen oder die Verwendung nicht verifizierter Packungspreise, während Mordor Intelligence seinen Fokus auf verzollte Fabrikstäbchen, vierteljährliche Währungsanpassungen und dokumentierte Steuerüberwälzungen richtet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 769,52 Mrd. (2025) | Mordor Intelligence | - |

| USD 840,70 Mrd. (2024) | Regional Consultancy A | Schließt illegale Produkte und Drehtabak ein; verwendet Regalpreise ohne Steueraufschlüsselung |

| USD 815,74 Mrd. (2024) | Global Consultancy B | Bündelt erhitzten Tabak; hält FX-Kurse von 2020 konstant |

Der Vergleich zeigt, dass geringfügige Anpassungen im Geltungsbereich oder bei der Preisgestaltung die Werte um Dutzende von Milliarden ausweiten können. Durch die Verankerung der Eingaben in transparenten öffentlichen Daten, validierten Interviews und einem jährlichen Aktualisierungsrhythmus sind wir der Überzeugung, dass unsere Basislinie den zuverlässigsten Ausgangspunkt für strategische Entscheidungsfindung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Zigarettenmarkt heute?

Die Größe des globalen Zigarettenmarktes beträgt 770,89 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 2,25 % einen Wert von 821,21 Milliarden USD erreichen.

Welche Region trägt am meisten zum Zigarettenabsatz bei?

Asien-Pazifik führt mit 48,26 % des globalen Volumens im Jahr 2025 und soll bis 2031 mit einer CAGR von 3,47 % expandieren.

Welches Segment wächst innerhalb der Zigarettenformate am schnellsten?

Super-Slim-Formate legen mit einer CAGR von 3,32 % zu und übertreffen damit King-Size- und Regular-Zigaretten.

Wie entwickeln sich Premiumzigaretten im Vergleich zu Massenmarktlinien?

Premiumprodukte, obwohl sie weniger als 10 % des Umsatzes ausmachen, sollen mit einer CAGR von 4,02 % wachsen, was fast dem Doppelten des Gesamtmarktes entspricht.

Seite zuletzt aktualisiert am: