Größe und Marktanteil des E-Zigaretten-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

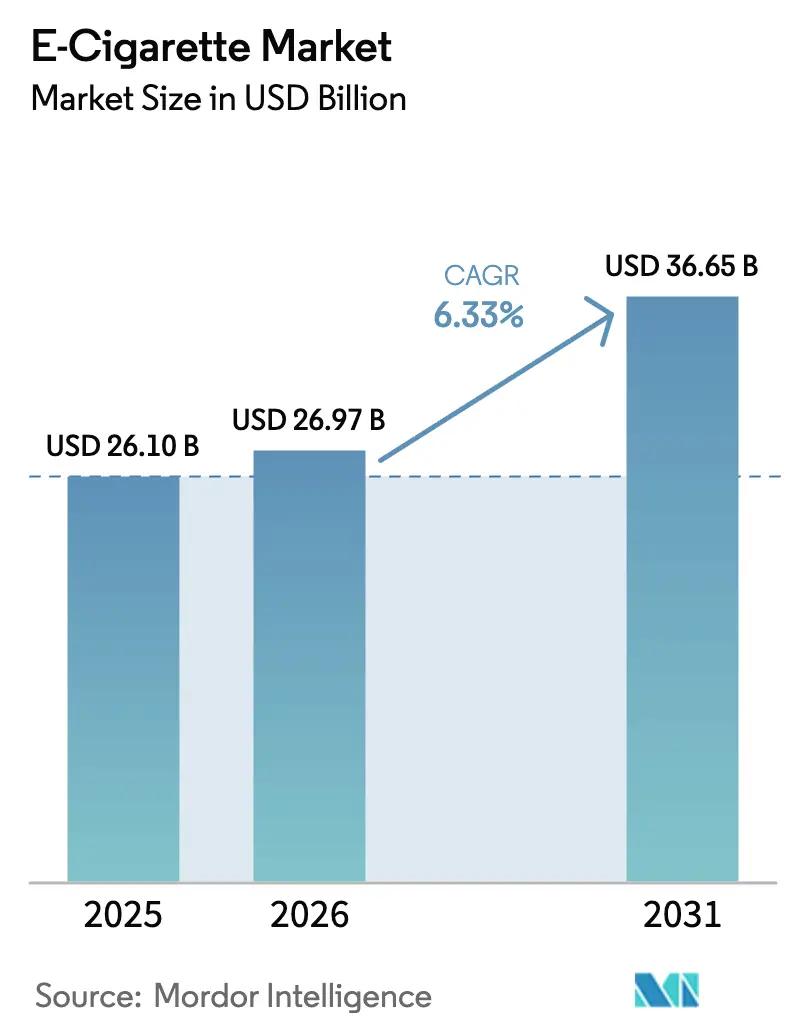

| Marktgröße (2026) | 26.97 Milliarden US-Dollar |

| Marktgröße (2031) | 36.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Zigaretten-Marktes von Mordor Intelligence

Die Größe des E-Zigaretten-Marktes wird voraussichtlich von 26,10 Milliarden USD im Jahr 2025 auf 26,97 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 36,65 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,33 % über den Zeitraum 2026–2031 entspricht. Diese konstante Wachstumsdynamik wird durch eine deutliche Verschiebung der Verbraucherpräferenzen weg vom traditionellen Tabak, eine reifende regulatorische Landschaft sowie rasche Innovationen bei Geräten und Liquids in den wichtigsten Regionen angetrieben. Im Jahr 2025 war Europa das dominierende Umsatzzentrum, während der Asien-Pazifik-Raum als primäre Wachstumsmaschine für das Volumen hervortrat, wobei Länder von Indonesien bis Neuseeland ihre Schadensminderungspolitik anpassten. Innovationen wie die Bequemlichkeit geschlossener Pods, Aromaentwicklung und fortschrittliche energiedichte Batterien haben die Nutzerbasis erweitert und nicht nur traditionelle Raucher angesprochen. Darüber hinaus haben führende Unternehmen, die vertikal integrierte Lieferketten nutzen, die Produkterneuerungszyklen von Jahren auf wenige Monate erheblich verkürzt. Wichtige Marktchancen entstehen rund um nachfüllbare Ökosysteme, Omnichannel-Vertrieb und neuartige orale Nikotinformate, insbesondere angesichts potenzieller Gesetzgebung, die auf Verbote von Einwegprodukten abzielt.

Wichtigste Erkenntnisse des Berichts

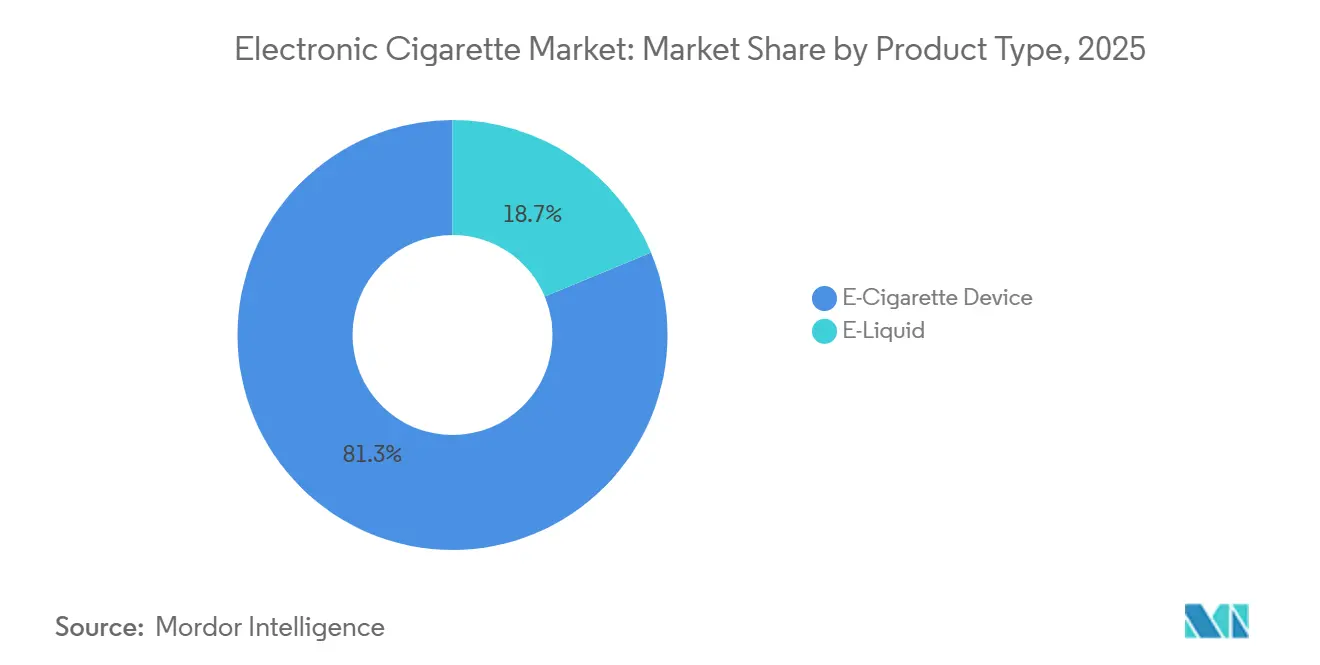

- Nach Produkttyp führten E-Zigaretten-Geräte im Jahr 2025 mit einem Umsatzanteil von 81,27 %; E-Liquids werden voraussichtlich bis 2031 mit einer CAGR von 6,82 % wachsen.

- Nach Kategorie beherrschten geschlossene Dampfsysteme im Jahr 2025 73,62 % des Marktanteils im E-Zigaretten-Markt, während offene Systeme voraussichtlich bis 2031 mit einer CAGR von 6,97 % wachsen werden.

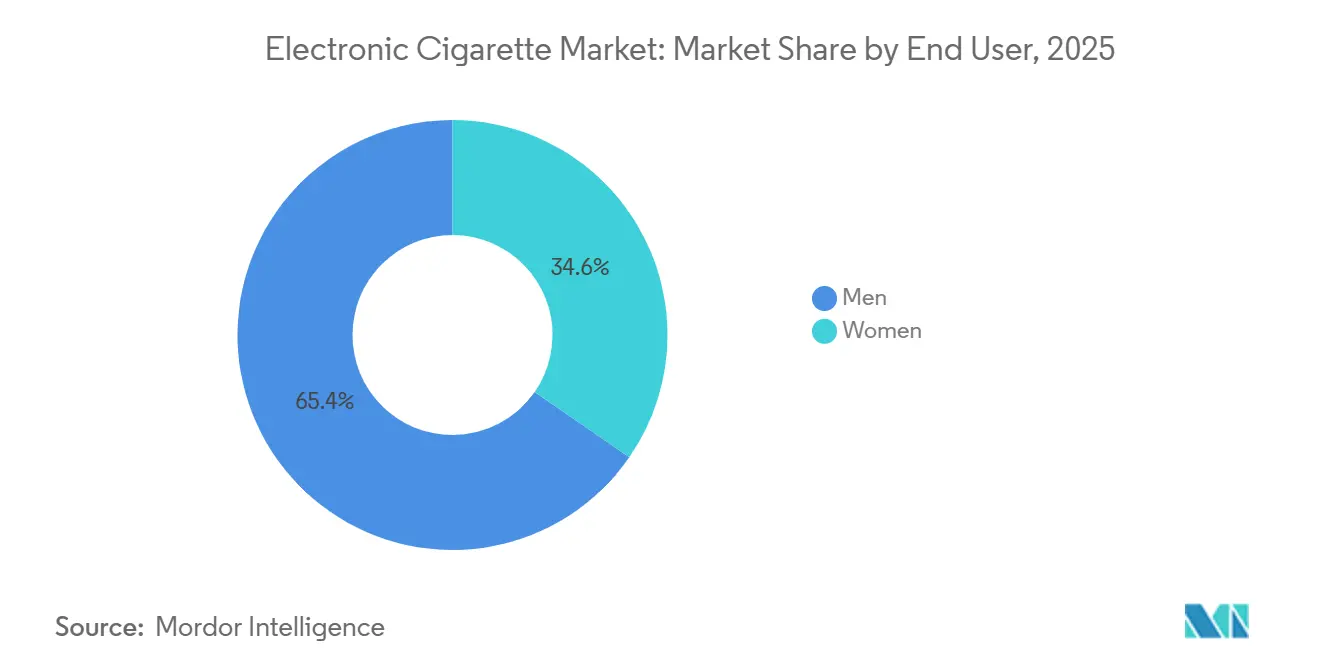

- Nach Endnutzer hielten Männer im Jahr 2025 einen Konsum von 65,37 %; der Anteil der Frauen steigt bis 2031 mit einer CAGR von 7,59 %.

- Nach Vertriebskanal sicherten sich Offline-Geschäfte 71,28 % der Umsätze im Jahr 2025; Online-Plattformen werden voraussichtlich bis 2031 ein CAGR-Wachstum von 7,48 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im E-Zigaretten-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Raucherentwöhnung | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und den Asien-Pazifik-Märkten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Produktion | +0.9% | Global, angeführt von chinesischen Fertigungszentren, mit Ausstrahlungseffekten auf Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Aromainnovation und vielfältige Produktangebote | +0.8% | Nordamerika, Europa, Asien-Pazifik (ausgenommen Märkte mit Aromabeschränkungen) | Kurzfristig (≤2 Jahre) |

| Wachstum in sozialen Medien und Influencer-Marketing | +0.6% | Nordamerika, Europa, ausgewählte städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Bequemlichkeit und benutzerfreundliches Design | +0.7% | Global, mit Schwerpunkt auf städtischen Märkten im Asien-Pazifik-Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Anpassbare Nikotingehalte | +0.5% | Nordamerika, Europa, Australien, Neuseeland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und Raucherentwöhnung

Öffentliche Gesundheitsbehörden überarbeiten ihren Ansatz zum Dampfen und betrachten es nun als ein praktikables Instrument zur Schadensminderung, wobei sie regulatorische Rahmenbedingungen schaffen, die vor einem Jahrzehnt noch nicht verfügbar waren. Im Jahr 2024 genehmigte die Food and Drug Administration die Menthol-E-Zigaretten von NJOY für die Vormarktzulassung und nannte die reduzierte Exposition gegenüber schädlichen Verbrennungstoxinen als primäre Begründung. Diese Genehmigung markierte einen bedeutenden Meilenstein als erstes Menthol-Dampfprodukt, das eine solche Zulassung erhielt. Die Entscheidung wurde durch Längsschnittstudien gestützt, die zeigten, dass erwachsene Raucher, die auf E-Zigaretten umgestiegen waren, deutlich niedrigere Biomarker für die Karzinogenexposition aufwiesen als diejenigen, die weiterhin brennbare Produkte rauchten. Im Jahr 2024 berichtete das Amt für nationale Statistik, dass etwa 5,4 Millionen Erwachsene (10,0 %) im Alter von 16 Jahren und älter in Großbritannien E-Zigaretten täglich oder gelegentlich nutzen[1]Quelle: Amt für nationale Statistik, „Rauchgewohnheiten Erwachsener im Vereinigten Königreich: 2024”, ons.gov.uk. Schwedens nahezu vollständige Beseitigung des Rauchens durch die Einführung von Snus und Dampfen hat Entscheidungsträger in Neuseeland und Australien dazu veranlasst, vollständige Verbote zu überdenken und stattdessen verschreibungspflichtige Modelle zu bevorzugen. Ein Bericht der Weltgesundheitsorganisation aus dem Jahr 2024 äußerte jedoch Bedenken hinsichtlich der Verbreitung des gleichzeitigen Rauchens und Dampfens in Schwellenmärkten, was die Entwöhnungsbemühungen schwächt und die öffentliche Gesundheitskommunikation erschwert. Wachsende gesundheitliche Bedenken im Zusammenhang mit dem Rauchen treiben Verbraucher zu E-Zigaretten. So berichtete die Amerikanische Lungenvereinigung im Jahr 2024 von fast 235.000 neuen Lungenkrebsfällen in den Vereinigten Staaten[2]Quelle: Amerikanische Lungenvereinigung, „Stand des Lungenkrebses – Bericht 2024”, lung.org .

Technologische Fortschritte in der Produktion

Hersteller beschleunigen Produktentwicklungszyklen und verbessern gleichzeitig Nikotinabgabesysteme, um die Pharmakokinetik traditioneller brennbarer Zigaretten präziser nachzubilden. Die Einführung von Keramikheizelementen, die ältere Nichrom-Spulen ersetzt haben, war eine bedeutende Innovation. Diese Keramikelemente halten die Temperaturstabilität in einem engen Bereich von ±2 °C aufrecht, reduzieren effektiv die Bildung schädlicher Aldehyde und gewährleisten ein konsistenteres Aromaprofil für die Nutzer. Darüber hinaus haben Fortschritte in der Batterieenergiedichte, die größtenteils durch technologische Übertragungseffekte aus der Lieferkette für Elektrofahrzeuge angetrieben werden, die Lebensdauer von Einweg-Dampfgeräten erheblich verlängert. Diese Geräte haben sich von 300 Zügen auf bis zu 800 Züge weiterentwickelt, was die Kostendynamik und Attraktivität von Einwegformaten grundlegend verändert hat. Darüber hinaus verfügen Premium-Dampfgeräte nun über integrierte Bluetooth-Konnektivität und app-basiertes Nutzungstracking, das die Erfassung detaillierter Nutzerdaten zur Unterstützung von Produktverbesserungen ermöglicht. Die Bemühungen, diese Daten zu monetarisieren, stehen jedoch vor erheblichen Herausforderungen aufgrund strenger Datenschutzbestimmungen, insbesondere in Regionen wie der Europäischen Union und Kalifornien, die strenge Kontrollen für die Datennutzung und -weitergabe vorschreiben.

Aromainnovation und vielfältige Produktangebote

In gesättigten Märkten sind Aromaportefeuilles zu einem entscheidenden Differenzierungsmerkmal geworden, aber regulatorische Einschränkungen treiben strategische Anpassungen voran. Der Vorschlag der britischen Regierung aus dem Jahr 2024, Einweg-Dampfgeräte zu verbieten und Aromen auf Tabak und Menthol zu beschränken, spiegelt das kalifornische Aromaverbot von 2020 wider, das zu verstärkten grenzüberschreitenden Käufen und illegalem Handel führte. Als Reaktion darauf führte die Marke blu von Imperial Brands „Tabakblend”-Varianten mit subtilen Fruchtuntertönen ein, die Beschreibungsbeschränkungen einhalten und gleichzeitig die Verbraucherattraktivität aufrechterhalten. Die Tabakproduktrichtlinie der Europäischen Union verbietet charakterisierende Aromen in brennbaren Produkten, erlaubt sie jedoch in E-Zigaretten, was eine regulatorische Lücke schafft, die die Einführung des Dampfens bei ehemaligen Rauchern gefördert hat, die tabakgeschmackige Optionen mieden. Aromachemikerinnen und -chemiker entwickeln nun „Kühlagentien” wie WS-23 und WS-3, die Mentholempfindungen nachahmen, ohne gegen Aromaverbote zu verstoßen. Regulierungsbehörden in Australien und Neuseeland arbeiten jedoch daran, diese Lücke zu schließen. Die Ausweitung von Dessert- und Getränkearomen, wie Vanillepudding, Mango-Eis und Cola, hat die Reichweite des Marktes über die Raucherentwöhnung hinaus auf den Lifestyle-Konsum ausgedehnt. Befürworter der öffentlichen Gesundheit argumentieren, dass dieser Trend die Ziele der Schadensminderung untergräbt, indem er Personen anspricht, die noch nie geraucht haben.

Wachstum in sozialen Medien und Influencer-Marketing

Im Jahr 2024 versandte die Food and Drug Administration Warnschreiben an 15 Influencer in sozialen Medien, weil sie E-Zigaretten beworben hatten, ohne bezahlte Partnerschaften ordnungsgemäß offenzulegen. Diese Maßnahme veranlasste Plattformen wie Instagram und TikTok, automatisierte Inhaltsfilter einzuführen, um dampfbezogene Beiträge zu kennzeichnen. Als Reaktion auf diese regulatorischen Änderungen konzentrieren sich Marken zunehmend auf nutzergenerierte Inhalte und Affiliate-Netzwerke. So wechselte beispielsweise die Marke Vuse von British American Tobacco zu geofenced mobilem Advertising und Treueprogramm-Apps, um Social-Media-Gatekeeper zu umgehen. Dieser Wandel hat zu deutlich höheren Kundenbindungsraten im Vergleich zu traditionellen digitalen Kampagnen geführt. Gleichzeitig ist das Influencer-Marketing in geschlossene Gemeinschaften auf Plattformen wie Discord und Telegram abgewandert, wo die Altersverifikation schwach und die regulatorische Aufsicht minimal ist. Die Konsultation der Europäischen Kommission aus dem Jahr 2024 zu Beschränkungen der digitalen Werbung für Nikotinprodukte deutet auf ein strengeres regulatorisches Umfeld hin. Dies wird Marken wahrscheinlich dazu veranlassen, Budgets von digitalen Kanälen auf Point-of-Sale-Aktivierungen und Erlebnismarketing umzuschichten. Darüber hinaus treibt die Ausweitung des Internetzugangs die Nutzung sozialer Medien weiter voran. So schätzte die Internationale Fernmeldeunion, dass bis 2025 etwa 6 Milliarden Menschen, rund drei Viertel der Weltbevölkerung, Zugang zum Internet haben werden, gegenüber 5,8 Milliarden im Jahr 2024[3]Quelle: Internationale Fernmeldeunion, „Globale Anzahl der Internetnutzer steigt”, itu.int.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger regulatorischer Rahmen | -1.1% | Global, mit höchster Intensität in Australien, der Europäischen Union und den Vereinigten Staaten | Langfristig (≥4 Jahre) |

| Hohe Produktions- und Betriebskosten | -0.7% | Global, mit akutem Druck in Nordamerika und Europa aufgrund von Compliance-Anforderungen | Mittelfristig (2–4 Jahre) |

| Widerstand durch Gesundheitskampagnen | -0.5% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Alters- und Zugangsbeschränkungen | -0.4% | Global, mit strengster Durchsetzung in Nordamerika, Europa und Ozeanien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger regulatorischer Rahmen

Die regulatorische Fragmentierung bleibt die primäre Einschränkung des Sektors, wobei Compliance-Kosten und Marktzugangsbarrieren je nach Rechtsgebiet variieren. Im Jahr 2024 führte die australische Behörde für therapeutische Güter ein verschreibungspflichtiges Modell für Nikotindampfprodukte ein, das die Freizeitnutzung erheblich einschränkte und die Einzelhandelsvertriebsnetze störte. Das Vormarktzulassungsverfahren für Tabakprodukte (PMTA) der Food and Drug Administration hat weniger als 30 Produkte genehmigt, was effektiv ein Oligopol schafft, das etablierten Akteuren mit regulatorischen Budgets von über 50 Millionen USD jährlich zugute kommt. Die südkoreanischen Vorschriften von 2024, die Online-Verkäufe verbieten und eine schlichte Verpackung vorschreiben, entsprechen dem australischen Ansatz und spiegeln einen globalen Trend zu strengeren regulatorischen Rahmenbedingungen wider. Diese inkonsistenten Standards begrenzen Skaleneffekte in der Produktentwicklung und zwingen multinationale Unternehmen, regionsspezifische Lagerhaltungseinheiten zu pflegen, was die Lagerkosten erhöht und die Markteinführung von Innovationen verzögert.

Hohe Produktions- und Betriebskosten

Im Jahr 2024 stiegen die Preise für Propylenglykol und pflanzliches Glyzerin, die als primäre Basisflüssigkeiten in E-Zigaretten dienen, um 18 % bzw. 22 %. Diese Preissteigerungen wurden hauptsächlich auf die Volatilität bei petrochemischen Ausgangsstoffen und den wachsenden Wettbewerb um diese Materialien aus dem Pharma- und Kosmetiksektor zurückgeführt. Die hohen anfänglichen Kapitalinvestitionen, die für automatisierte Fertigungslinien erforderlich sind und zwischen 8 Millionen und 15 Millionen USD liegen, haben eine erhebliche Markteintrittsbarriere geschaffen. Dies hat zu einer Konsolidierung der Produktion in China geführt, wo Hersteller wie Smoore und andere Auftragsproduzenten Stückkosten erzielen, die 30 % bis 40 % niedriger sind als die ihrer westlichen Wettbewerber. Darüber hinaus zwingen Zölle und Handelsbeschränkungen, einschließlich der US-amerikanischen Abgaben nach Abschnitt 301 auf chinesische Elektronik, Unternehmen dazu, ihre Lieferketten neu zu konfigurieren. Diese Anpassungen erodieren die Kostenvorteile, die Hersteller bisher genossen, und tragen auch zu verlängerten Vorlaufzeiten bei, was die allgemeine Betriebseffizienz beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte dominieren, Liquids gewinnen Marktanteile

E-Zigaretten-Geräte machten im Jahr 2025 81,27 % des Marktanteils aus, angetrieben durch die wachsende Beliebtheit von Einwegformaten. Diese Formate beseitigen nicht nur die Notwendigkeit separater E-Liquid-Käufe, sondern sprechen auch bequemlichkeitsorientierte Verbraucher an. Das E-Liquid-Segment wird jedoch voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 6,82 % bis 2031. Dieses Wachstum ist in erster Linie auf zunehmende regulatorische Beschränkungen für Einwegkunststoffe und wachsende Umweltbedenken zurückzuführen, die eine Verlagerung hin zu nachfüllbaren Systemen fördern. Einweggeräte, die während der Pandemie aufgrund ihrer wahrgenommenen Hygienevorteile und Benutzerfreundlichkeit an Bedeutung gewannen, stehen nun vor erheblichen Herausforderungen durch Verbote in Australien und Frankreich sowie vorgeschlagene Gesetzgebung im Vereinigten Königreich. Unterdessen gewinnen nicht-wegwerfbare Geräte wie Pod-Systeme und Mod-Konfigurationen bei kostenbewussten Nutzern wieder an Beliebtheit aufgrund der wirtschaftlichen Vorteile nachfüllbarer Formate, insbesondere wenn der monatliche Verbrauch 15 ml übersteigt.

Die Aufteilung zwischen Geräte- und Liquidsegmenten verdeutlicht strategische Entscheidungen bezüglich vertikaler Integration und regulatorischer Risiken. Unternehmen wie JUUL und Vuse, die sowohl Hardware als auch Verbrauchsmaterialien verwalten, können Nikotinabgabe und Aromaprofil optimieren. Dies bedeutet jedoch auch, dass sie Compliance-Anforderungen in mehreren Produktkategorien erfüllen müssen. Unabhängige E-Liquid-Hersteller hingegen stehen vor weniger Markteintrittsbarrieren, müssen jedoch fragmentierte Vertriebsnetze navigieren und in einem von standardisierten Aromaoptionen dominierten Markt preislich konkurrieren. Die Einführung von Nikotinsalzformulierungen hat die Gerätetechnologie standardisiert, da die meisten Pod-Systeme nun ähnliche Leistungen liefern. Infolgedessen hat sich die Differenzierung hin zu Markenwert und Innovation im Aromoangebot verlagert.

Nach Kategorie: Geschlossene Systeme führen, offene Formate erholen sich

Im Jahr 2025 machten geschlossene Dampfsysteme 73,62 % des Marktanteils aus, was die Verbraucherpräferenz für Plug-and-Play-Bequemlichkeit und die Bemühungen der Hersteller, Nutzer in proprietäre Ökosysteme zu integrieren, unterstreicht. Offene Dampfsysteme werden unterdessen voraussichtlich bis 2031 mit einer CAGR von 6,97 % wachsen, unterstützt durch Enthusiastengemeinschaften, kosteneffektive Nutzung und regulatorische Unterstützung in Märkten, die höhere Nikotinkonzentrationen in nachfüllbaren Formaten erlauben. Geschlossene Systeme wie JUUL, Vuse und RELX bieten eine konsistente Nikotinabgabe und reduzieren Nutzerfehler, aber ihre proprietären Pods mit Bruttomargen zwischen 40 % und 60 % schrecken oft budgetbewusste Verbraucher ab. Offene Systeme hingegen sprechen erfahrene Dampfer an, indem sie Nachfüllungen mit E-Liquids von Drittanbietern ermöglichen, Anpassungsmöglichkeiten bieten und Kosteneinsparungen liefern, mit Kosten pro Milliliter, die niedriger sind als bei geschlossenen Pods.

Der Wettbewerb zwischen geschlossenen und offenen Systemen beeinflusst Vertriebsstrategien und regulatorische Ansätze. Geschlossene Systeme nutzen Markenwiedererkennung, um den Convenience-Einzelhandel zu dominieren und von Impulskäufen zu profitieren. Im Gegensatz dazu glänzen offene Systeme in spezialisierten Dampfgeschäften, wo persönliche Beratungen und Aftermarket-Zubehör ihre Attraktivität steigern. Regulierungsbehörden bevorzugen zunehmend geschlossene Systeme aufgrund ihrer manipulationssicheren Designs und des reduzierten Risikos einer Nikotinvergiftung, ein Schlüsselfaktor bei der Genehmigung von Vuse Alto durch die FDA und der Ablehnung von offenen Tank-Systemen. Geschlossene Systeme stehen jedoch vor Herausforderungen durch Umweltvorschriften, die auf Einwegkunststoffe abzielen. Die Richtlinie der Europäischen Union über Einwegkunststoffe treibt Hersteller dazu an, biologisch abbaubare Pod-Materialien zu erkunden und Rücknahmeprogramme einzuführen.

Nach Endnutzer: Frauensegment beschleunigt sich

Männer machten im Jahr 2025 65,37 % der E-Zigaretten-Nutzer aus. Frauen nehmen E-Zigaretten jedoch schneller an, mit einer prognostizierten CAGR von 7,59 % bis 2031, dem höchsten Wachstum unter allen demografischen Gruppen. Dieses Wachstum wird durch Produktinnovationen wie schlankere Designs, Pastellfarbschemata und fruchtgeschmackige Optionen angetrieben, die sich von den utilitaristischen Designs früher Dampfgeräte abheben. Dennoch bestehen erhebliche Unterschiede in den Aromapräferenzen: Frauen bevorzugen Beeren-, Vanille- und Mentholaromen, während Männer Tabak und Minze bevorzugen. Diese Unterschiede stellen Einzelhändler vor Herausforderungen, insbesondere bei der Bestandsverwaltung unter Aromabeschränkungen.

In Märkten mit fortgeschrittener Schadensminderungspolitik, wie dem Vereinigten Königreich und Schweden, schließt sich die Geschlechterlücke bei der Einführung des Dampfens schneller. Kampagnen der öffentlichen Gesundheit in diesen Regionen richten sich gezielt an weibliche Raucherinnen. Ähnlich enthält Neuseelands Initiative Rauchfrei 2025 geschlechtsspezifische Botschaften, um Barrieren wie schwangerschaftsbedingte Entwöhnung und soziale Rauchgewohnheiten anzugehen. Strenge Marketingvorschriften begrenzen jedoch die Fähigkeit der Marken, diese Vorteile zu kommunizieren, und zwingen sie, auf Mundpropaganda und Influencer-Marketing zu setzen. Darüber hinaus stellt die wachsende Beliebtheit von Nikotinbeuteln, die Nikotin ohne Dampf bieten, ein Substitutionsrisiko für das Frauensegment dar. Marken wie ZYN und Velo nutzen diesen Trend, indem sie diskrete Optionen anbieten, die Bedenken hinsichtlich Passivdampf ausräumen.

Nach Vertriebskanal: Online gewinnt trotz regulatorischer Reibung

Im Jahr 2025 machten Offline-Geschäfte 71,28 % des Vertriebsmarktes aus, angetrieben durch die Bequemlichkeit von Impulskäufen im Einzelhandel und die Präferenz der Verbraucher für taktile Bewertungen vor dem Ausprobieren neuer Geräte oder Aromen. Online-Geschäfte werden jedoch voraussichtlich bis 2031 mit einer CAGR von 7,48 % wachsen. Dieses Wachstum wird durch Abonnementmodelle, Direktverbraucherpreise und die Einführung von Altersverifikationstechnologien unterstützt, die regulatorischen Standards entsprechen. Die Umsetzung des PACT-Gesetzes im Jahr 2024 in den USA störte zunächst den Online-Verkauf, indem USPS-Sendungen verboten und eine Unterschrift bei der Lieferung verlangt wurde. Dennoch passten sich Marken schnell an, indem sie Partnerschaften mit UPS und FedEx eingingen und zusätzliche 8 bis 12 USD pro Paket absorbierten, um ihre Vertriebskanäle aufrechtzuerhalten. Darüber hinaus nutzen Online-Plattformen die Datenerfassung, um die Produktentwicklung zu verbessern und personalisiertes Marketing zu liefern, was einen Wettbewerbsvorteil gegenüber Offline-Einzelhändlern bietet, die erhebliche IT-Investitionen benötigen würden, um ähnliche Ergebnisse zu erzielen.

Der Online-Kanal ist zunehmend zwischen konformen Plattformen, die eine robuste Altersverifikation durchsetzen, und Graumarktbetreibern, die Zuständigkeitslücken ausnutzen, aufgeteilt. Legitime E-Commerce-Plattformen verlassen sich nun auf Drittanbieter-Verifizierungsdienste wie Veratad und Jumio, die Identitäten durch Querverweise mit Regierungsdatenbanken und biometrischen Selfies validieren, was Kosten von 0,50 bis 1,20 USD pro Transaktion hinzufügt. Abonnementmodelle, die von JUUL eingeführt und später von Vuse und RELX übernommen wurden, helfen, Kundenakquisitionskosten zu senken und den Kundenwert über die Lebensdauer zu verbessern. Unterdessen dominiert der Offline-Einzelhandel weiterhin in Schwellenmärkten, wo eine geringe Kreditkartendurchdringung und unterentwickelte Nachnahmelogistik einen strukturellen Vorteil bieten. Dieser Vorteil wird jedoch voraussichtlich allmählich abnehmen, da sich die digitalen Zahlungsinfrastrukturen weiterentwickeln.

Geografische Analyse

Europa hatte im Jahr 2025 einen Anteil von 31,74 % am globalen Marktanteil, unterstützt durch die Tabakproduktrichtlinie der Europäischen Union. Diese Richtlinie schuf einen einheitlichen regulatorischen Rahmen, der Schadensminderung mit Jugendprävention in Einklang bringt. Das Vereinigte Königreich, Deutschland und Frankreich führen den regionalen Konsum an. Der Nationale Gesundheitsdienst des Vereinigten Königreichs fördert aktiv das Dampfen als Entwöhnungsmittel, eine Politik, die im starken Kontrast zur vorsichtigeren Haltung der Food and Drug Administration steht. Schwedens nahezu vollständige Beseitigung des Rauchens durch die Einführung von Snus und Dampfen hat die Europäische Kommission dazu veranlasst, ihre Skepsis gegenüber risikoarmen Produkten zu überdenken. Die Mitgliedstaaten behalten jedoch die Autorität über Aromabeschränkungen und Besteuerung. Als Reaktion auf Umweltbedenken schlug das Vereinigte Königreich 2024 ein Verbot von Einweg-Dampfgeräten vor, angetrieben durch Daten, die zeigen, dass 20 % der 16- bis 17-Jährigen das Dampfen ausprobiert hatten. Italien und Spanien, mit hoher Raucherprävalenz und begrenzter Entwöhnungsinfrastruktur, bieten Chancen für Marken, die fragmentierte Vertriebsnetze navigieren können.

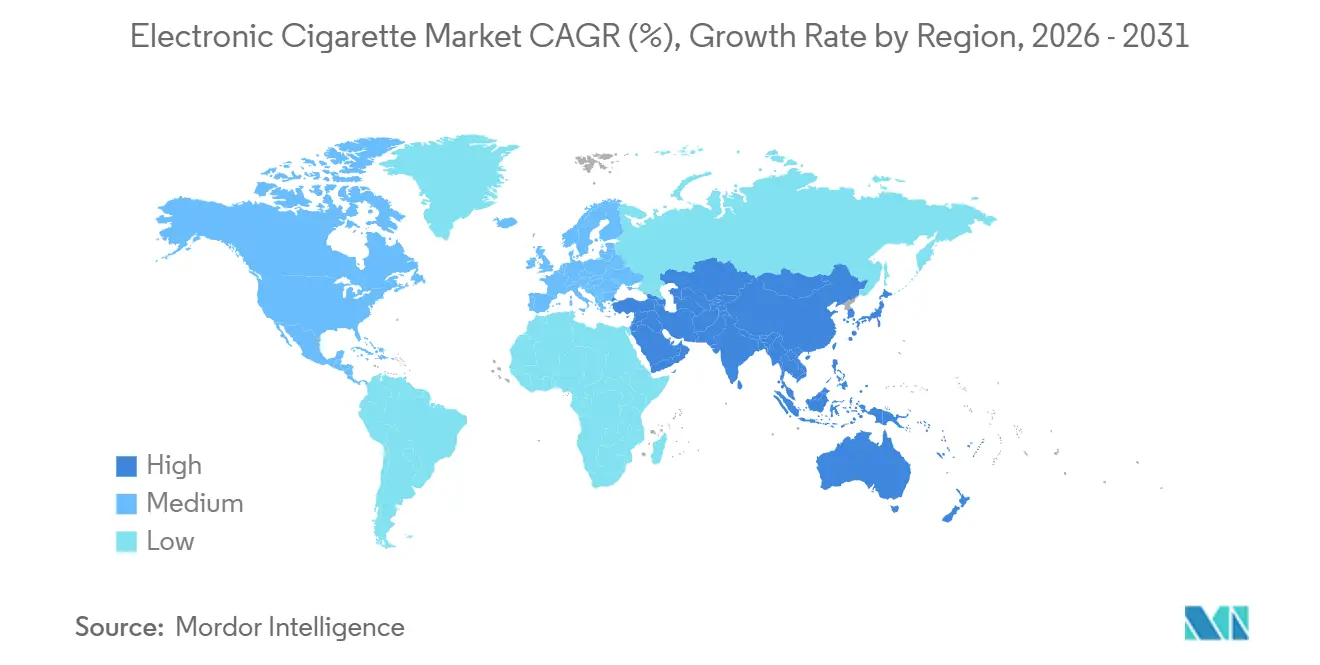

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,39 % wachsen, der schnellsten unter den wichtigsten Regionen. Dieses Wachstum wird durch die regulatorische Liberalisierung in Indonesien, die sich entwickelnde Schadensminderungspolitik in Australien und Neuseeland sowie das Ausmaß des chinesischen Binnenmarktes angetrieben. Im Jahr 2024 führte Indonesien Vorschriften ein, die einen Lizenzierungsrahmen für E-Zigaretten-Hersteller und -Einzelhändler schufen und damit jahrelange regulatorische Unsicherheit beseitigten, die das formelle Marktwachstum behindert hatte. Australiens verschreibungspflichtiges Modell, das 2024 eingeführt wurde, reduzierte zunächst den Einzelhandelsumsatz, führte jedoch zur Entstehung eines Parallelmarktes für Nikotinbeutel und erhitzte Tabakprodukte, die nicht denselben Beschränkungen unterliegen. Neuseelands Dampfvorschriften, die den Fachhandel erlauben, aber den allgemeinen Einzelhandel und Online-Verkäufe verbieten, haben den Vertrieb fragmentiert und die Compliance-Kosten erhöht. Das Ziel Rauchfrei 2025 des Landes treibt jedoch weiterhin die Nachfrage nach Entwöhnungsmitteln an. Chinas Binnenmarkt bleibt aufgrund begrenzter Transparenz staatlicher Tabakmonopole undurchsichtig, was chinesische Hersteller als Schlüsselakteure in der Lieferkette der Branche positioniert. Südkoreas Aromabeschränkungen und das Online-Verkaufsverbot von 2024 entsprechen dem australischen Ansatz und signalisieren einen regionalen Trend zu restriktiven Rahmenbedingungen, die Jugendprävention über Schadensminderung stellen.

Nordamerika, der Nahe Osten und Afrika sowie Südamerika folgen unterschiedlichen Entwicklungspfaden, die durch regulatorische Reife und Prioritäten der öffentlichen Gesundheit geprägt sind. Die Vereinigten Staaten bleiben der größte Einzelländermarkt, aber das strenge PMTA-Verfahren der Food and Drug Administration hat weniger als 30 Produkte genehmigt, was ein faktisches Oligopol schafft, das die Verbraucherwahl und Innovation einschränkt. In Kanada erlaubt der Bundesrahmen das Dampfen, delegiert jedoch Aromabeschränkungen und Besteuerung an die Provinzen, was zu einem Flickenteppich von Vorschriften führt, der nationale Vertriebsstrategien erschwert. Südafrikas Gesetz zur Kontrolle von Tabakprodukten und elektronischen Abgabesystemen von 2024 führte Altersbeschränkungen und Werbeverbote ein, verzichtete jedoch auf Aromabeschränkungen und schuf damit ein permissiveres Umfeld im Vergleich zu Australien oder dem Vereinigten Königreich. Nigeria und Algerien als Schwellenmärkte mit minimaler regulatorischer Aufsicht ziehen chinesische Hersteller an, die Produkte absetzen möchten, die keine FDA- oder EU-Zulassung erhalten können. Die regulatorische Landschaft Südamerikas bleibt unterentwickelt, wobei Brasilien ein vollständiges Verbot des E-Zigaretten-Verkaufs aufrechthält, während Argentinien und Chile die Einfuhr im Rahmen von Tabakkontrollrahmen erlauben. Diese Fragmentierung begrenzt multinationale Investitionen und begünstigt Graumarktbetreiber.

Wettbewerbslandschaft

Der E-Zigaretten-Sektor weist eine moderate Fragmentierung auf. Führende Akteure im E-Zigaretten-Sektor, wie British American Tobacco Plc, Philip Morris International Inc, Japan Tobacco Group und Imperial Brands Plc, halten einen bedeutenden Anteil am globalen Umsatz. Sie stehen jedoch unter Margendruck durch vertikal integrierte chinesische Hersteller wie Smoore International und wachsendem Wettbewerb durch Nikotinbeutel-Disruptoren. Um regulatorischen Risiken zu begegnen, priorisieren diese Unternehmen vertikale Integration, geografische Expansion und Diversifizierung des Produktportfolios. Patentaktivitäten deuten auf einen Fokus auf Nikotinsalzformulierungen, Keramikheizelemente und biologisch abbaubare Pod-Materialien hin. Smoore International hält beispielsweise ab 2024 127 aktive Patente in der Zerstäubungstechnologie und festigt damit seine Dominanz im Auftragsfertigungsbereich. Darüber hinaus bieten verschreibungspflichtige Dampfmärkte in Australien und Neuseeland hochmargige Chancen für pharmazeutisch-qualitative Produkte, während Schwellenmärkte mit weniger entwickelten regulatorischen Rahmenbedingungen weiteres Wachstumspotenzial bieten.

Zu den wichtigsten Akteuren im E-Zigaretten-Markt gehören Imperial Brands plc, Altria Group Inc., British American Tobacco PLC, Philip Morris International Inc. und Japan Tobacco Group. Im Laufe der Zeit hat sich der Markt von einer Frühphasen-Konsolidierungsphase zu einem gut etablierten und wettbewerbsintensiven Umfeld entwickelt. In dieser gereiften Landschaft müssen Unternehmen regulatorische Compliance, technologische Fortschritte und optimierte Vertriebsprozesse priorisieren, um erfolgreich zu sein. Der zunehmende Wettbewerb hat zu einem erheblichen Anstieg der Investitionen in Forschung und Entwicklung geführt, da Unternehmen ihre Marktposition stärken und einen größeren Anteil gewinnen wollen. Die regulatorische Genehmigung ist zu einem entscheidenden Wettbewerbsvorteil geworden, wobei von der Food and Drug Administration (FDA) genehmigte Produkte eine Premium-Marktpositionierung sichern und höhere Preise im Vergleich zu nicht genehmigten Alternativen erzielen.

Technologie bleibt der wichtigste Wettbewerbsdifferenziator im E-Zigaretten-Markt. Etablierte Unternehmen weisen Forschungs- und Entwicklungsbudgets von über 50 Millionen USD jährlich zu, um geschlossene Systeme zu entwickeln, die die Nikotinabgabe verbessern und die Gerätelebensdauer verlängern. Japan Tobaccos Ploom X Advanced, das 2024 eingeführt wurde, integriert Bluetooth-Konnektivität und Nutzungsanalysen und generiert Datenströme, die Produktverbesserungen unterstützen und personalisiertes Marketing im Rahmen von Datenschutzbestimmungen ermöglichen. Unterdessen gewinnen Disruptoren wie Geekvape, VOOPOO und Innokin im offenen Systemsegment an Bedeutung, indem sie modulare Designs und Aftermarket-Ökosysteme anbieten, die Enthusiastengemeinschaften ansprechen und die hohen Kosten der Entwicklung geschlossener Systeme vermeiden. Diese Disruptoren stehen jedoch vor Herausforderungen durch regulatorische Rahmenbedingungen, die manipulationssichere Designs und proprietäre Verbrauchsmaterialien bevorzugen, was möglicherweise die Konsolidierung beschleunigt, da die Compliance-Kosten steigen. Die Präferenz der FDA für geschlossene Systemprodukte, wie durch ihre aktuellen Genehmigungen belegt, begünstigt etablierte Akteure mit starker regulatorischer Expertise. Gleichzeitig schaffen Umweltvorschriften, die auf Einwegkunststoffe abzielen, entgegengesetzte Drücke, die ein erneutes Interesse an offenen Systemprodukten antreiben könnten.

Marktführer im E-Zigaretten-Bereich

Altria Group Inc.

Philip Morris International Inc.

Japan Tobacco Group

Imperial Brands Plc

British American Tobacco Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eleaf Group stellte das iVeni DUO vor, ein Dampfgerät mit dualer Mesh-Technologie, das das Dampferlebnis verbessern soll.

- Januar 2025: Elfbar brachte das Dual 10K auf den Markt, ein wiederverwendbares Pod-Gerät, das durch zwei 1-ml-vorgefüllte Pods und austauschbare 5-ml-Behälter einen sofortigen Aromawechsel ermöglicht.

- Januar 2025: Tastefog führte ein aufgerüstetes Gemini 25000 ein, das eine TWI 1,0-Ohm-Mesh-Spule enthält, die eine höhere Dampfdichte zusammen mit einem großen integrierten E-Liquid-Reservoir liefert.

- August 2024: Philip Morris führte VEEV ONE, ein geschlossenes Pod-Dampfsystem, im Vereinigten Königreich über die Einzelhändler Sainsbury's, Morrisons und Waitrose ein. Das Produkt ist über Schnelllieferdienste und die Direktverbraucher-Website des Unternehmens erhältlich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für elektronische Zigaretten als jedes batteriebetriebene Gerät, das Nikotin oder nikotinfreie E-Liquid erhitzt und aerosolisiert, einschließlich Nachfüllflaschen oder Pods. Der Umsatz wird gemäß Mordor Intelligence zum Herstellerpreis weltweit gemessen.

Ausschluss aus dem Geltungsbereich: Wir schließen Heat-not-Burn-Sticks, Cannabis-Vaping-Hardware, Aftermarket-Teile und therapeutische Nikotininhalatoren aus.

Segmentierungsübersicht

- Nach Produkttyp

- E-Zigaretten-Gerät

- Einweg

- Nicht-Einweg

- E-Liquid

- E-Zigaretten-Gerät

- Nach Kategorie

- Offene Dampfsysteme

- Geschlossene Dampfsysteme

- Nach Endnutzer

- Männer

- Frauen

- Nach Vertriebskanal

- Offline-Geschäfte

- Online-Geschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Rumänien

- Polen

- Niederlande

- Österreich

- Portugal

- Griechenland

- Übriges Europa

- Asien-Pazifik

- Indonesien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Südafrika

- Algerien

- Nigeria

- Übriger Naher Osten und Afrika

- Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Experteninterviews mit Vape-Shop-Betreibern, regionalen Distributoren, E-Liquid-Formulierern und Experten des öffentlichen Gesundheitswesens in Nordamerika, Europa, China und Südostasien liefern uns Kanalmargen, durchschnittliche Verkaufspreise und zukunftsorientierte politische Erwartungen. Diese Gespräche ermöglichen es unserem Team, Penetrationsraten zu bestätigen und Informationslücken zu schließen, die allein durch Literatur nicht überbrückt werden können.

Desk Research

Unsere Desk-Research-Arbeit beginnt mit öffentlichen Gesundheits-Trackern wie WHO Global Tobacco Trends, dem US CDC Youth Tobacco Survey und den Eurobarometer-Raucherstatistiken. Anschließend werden Geräteströme über UN Comtrade HS-854340-Handelscodes kartiert, Patentanmeldungen auf Designänderungen beobachtet und regulatorische Aktualisierungen der Vapor Technology Association ausgewertet. Mordor-Analysten durchsuchen außerdem Unternehmens-10-Ks auf D&B Hoovers, scannen Dow Jones Factiva nach Lieferketensignalen und kompilieren Preispunkte aus Zoll-Dashboards, während zahlreiche weitere offene Quellen Querprüfungen unterstützen.

Marktgröße & Prognose

Das Modell beginnt Top-down, indem erwachsene Raucherpools in potenzielle Vaper umgewandelt werden, verifizierte Penetrations- und Dual-Use-Quoten angewendet werden und das Ergebnis mit dem jährlichen Geräteaustausch und dem E-Liquid-Verbrauch multipliziert wird. Bottom-up-Querprüfungen, die aus dem Stichproben-Einzel-ASP multipliziert mit Versandmengen aufgebaut sind, bestätigen die Gesamtwerte, bevor wir sie einfrieren. Zu den wichtigsten Variablen gehören Verbrauchsteuerpfade, Zeitpläne für Geschmacksverbote, die Verlagerung von Einweg- zu Pod-Geräten, das Wachstum des Online-Kanals und Batteriekostenkurven. Eine multivariate Regression, kombiniert mit einer Szenarioanalyse, projiziert die Werte für 2026–2030, und wir verweisen auf Top-down und Bottom-up nur einmal, um die Balance aufzuzeigen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber Importzahlen und Unternehmenseinreichungen unterzogen, gefolgt von einer Senior-Überprüfung vor der Veröffentlichung. Wir aktualisieren die Modelle jährlich und veröffentlichen Zwischenaktualisierungen, wenn Vorschriften, Fusionen oder Versorgungsschocks die Eingaben wesentlich verändern.

Warum Mordors Baseline für elektronische Zigaretten hohes Vertrauen genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Produktkörbe, Preisebenen oder Aktualisierungsrhythmen wählen. Wir weisen zu Beginn auf diese Einflussfaktoren hin.

Typische Lücken entstehen, wenn andere Heat-not-Burn-Geräte, Einzelhandelsaufschläge, Zubehör oder unveränderte Wachstumsraten in die Gesamtwerte einbeziehen, während wir den Geltungsbereich ausschließlich auf Geräte plus E-Liquid beschränken und die Variablen jedes Jahr neu kalibrieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 26,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 30,00 Mrd. (2024) | Global Consultancy A | Enthält Einzelhandelsaufschläge und Heat-not-Burn-Geräte |

| USD 26,22 Mrd. (2025) | Research Publisher B | Geht von einem unveränderten CAGR von 10 % trotz neuer Verbote aus |

| USD 29,60 Mrd. (2025) | Industry Analysis C | Schließt E-Liquid aus, das über Fachgeschäfte verkauft wird |

Insgesamt zeigt der Vergleich, dass Umfangs- und Annahmeentscheidungen – nicht verborgene Datensätze – die Streuung verursachen. Deshalb verlassen sich Entscheidungsträger auf Mordor Intelligence für eine klare, reproduzierbare Baseline.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E-Zigaretten-Markt im Jahr 2026?

Die Größe des E-Zigaretten-Marktes betrug im Jahr 2026 26,97 Milliarden USD und ist auf dem Weg, bis 2031 36,65 Milliarden USD zu erreichen.

Wie lautet die prognostizierte CAGR für Dampfprodukte bis 2031?

Der globale Umsatz wird voraussichtlich mit einer CAGR von 6,33 % über den Zeitraum 2026–2031 wachsen.

Welche Region wächst beim Dampfen am schnellsten?

Der Asien-Pazifik-Raum führt das Wachstum an, mit einer prognostizierten CAGR von 7,39 %, da Indonesien, Australien und Neuseeland ihre Schadensminderungspolitik weiterentwickeln.

Gewinnen offene oder geschlossene Dampfsysteme Marktanteile?

Geschlossene Pods führen weiterhin, aber offene Systeme werden voraussichtlich mit einer CAGR von 6,97 % wachsen, aufgrund niedrigerer Kosten pro Nutzung und Anpassungsmöglichkeiten.

Seite zuletzt aktualisiert am: