Marktgröße und Marktanteil für E Zigaretten im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

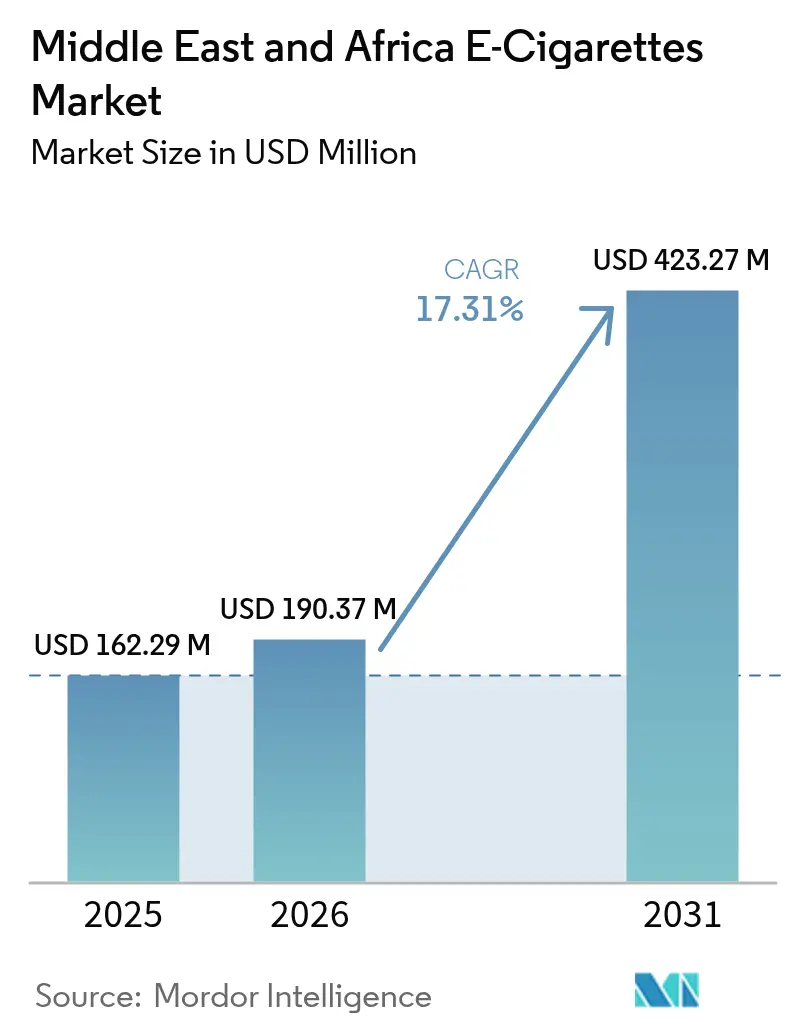

| Marktgröße im Basisjahr (2025) | 162.29 Millionen US-Dollar |

| Marktgröße (2026) | 190.37 Millionen US-Dollar |

| Marktgröße (2031) | 423.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für E Zigaretten im Nahen Osten und Afrika von Mordor Intelligence

Es wird erwartet, dass der E Zigarettenmarkt im Nahen Osten und Afrika von USD 162,29 Millionen im Jahr 2025 auf USD 190,37 Millionen im Jahr 2026 wächst und bis 2031 bei einem CAGR von 17,31 % über den Zeitraum 2026–2031 USD 423,27 Millionen erreichen soll. Angetrieben durch vielfältige Tabakkontrollpolitiken, ein gesteigertes Gesundheitsbewusstsein und einen Wandel hin zu risikoärmeren Nikotinprodukten verzeichnet die Region ein robustes zweistelliges Wachstum. In den Ländern des Golfkooperationsrats (GCC) ziehen klare Vorschriften, schnelle Geschmacksinnovationen und die Attraktivität von Einweg-E Zigaretten mit hoher Zugzahl neue erwachsene Nutzer an. Gleichzeitig hilft die Positionierung von Premiumprodukten dabei, erhebliche Verbrauchsteuern auszugleichen. In Afrika hingegen ist die Marktlandschaft fragmentierter. Strengere Durchsetzungsmaßnahmen beim Jugendschutz und wachsende Umweltbedenken gegenüber Einweggeräten gestalten die Strategien sowohl globaler als auch regionaler Akteure neu. Unternehmen, die sich schnell an Compliance-Anforderungen anpassen, nachhaltige Designs innovieren und eine breite Vertriebsreichweite vorweisen können, sind in diesem sich entwickelnden Markt im Vorteil.

Wichtigste Erkenntnisse des Berichts

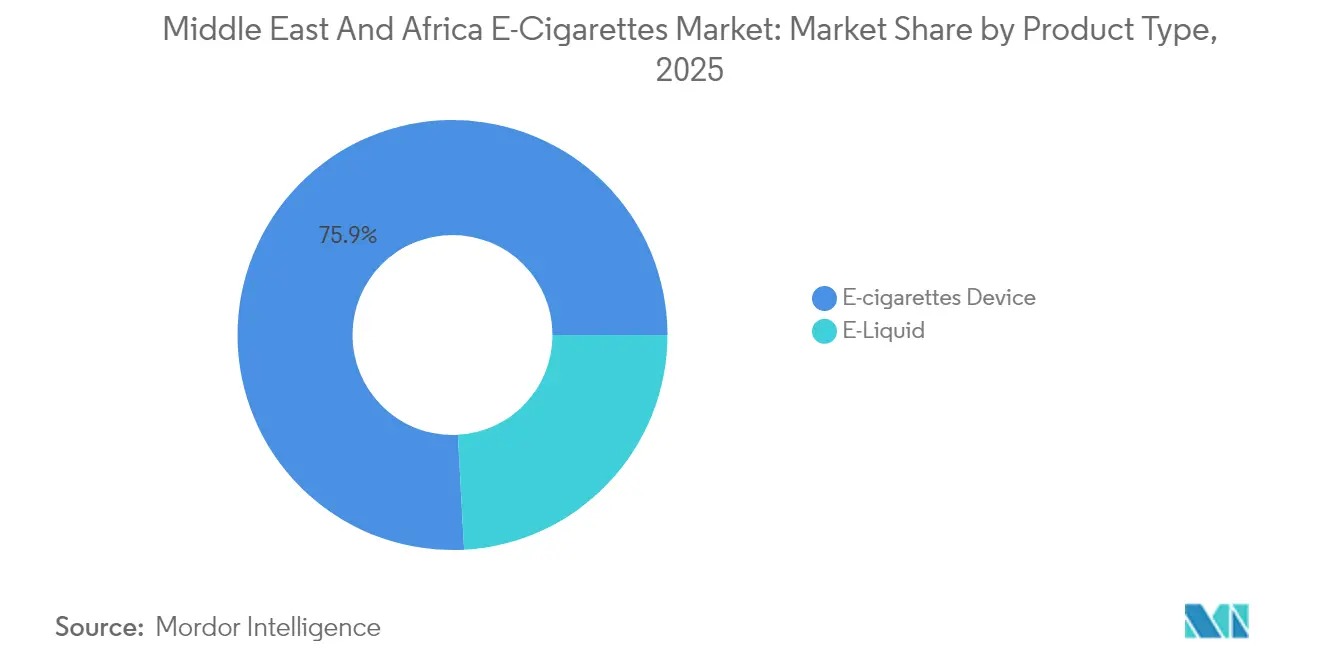

- Nach Produkttyp entfielen 2025 75,86 % des Marktvolumens für E Zigaretten im Nahen Osten und Afrika auf Geräte; E-Liquids werden bis 2031 voraussichtlich mit einem CAGR von 18,26 % wachsen.

- Nach Kategorie entfielen 2025 68,10 % des Marktvolumens für E Zigaretten im Nahen Osten und Afrika auf geschlossene Systeme, während offene Systeme bis 2031 voraussichtlich mit einem CAGR von 18,56 % zunehmen.

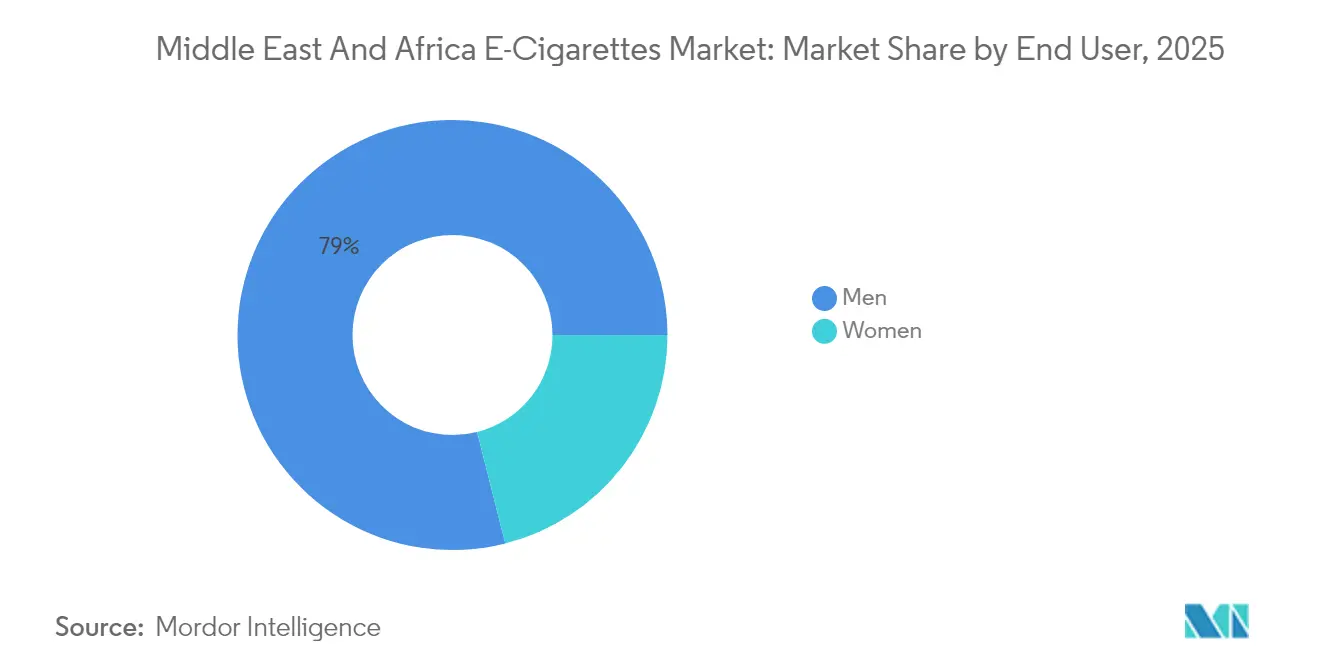

- Nach Endnutzer hielten Männer 2025 einen Anteil von 78,95 % am Marktvolumen für E Zigaretten im Nahen Osten und Afrika; Frauen stellen das am schnellsten wachsende Segment mit einem erwarteten CAGR von 17,54 % bis 2031 dar.

- Nach Vertriebskanal hielten stationäre Geschäfte 2025 einen Umsatzanteil von 61,82 %, und Online-Kanäle werden bis 2031 voraussichtlich mit einem CAGR von 19,35 % wachsen.

- Nach Geografie führten die Vereinigten Arabischen Emirate den E Zigarettenmarkt im Nahen Osten und Afrika mit einem Marktanteil von 28,64 % im Jahr 2025 an, während Saudi-Arabien bis 2031 voraussichtlich mit einem CAGR von 18,79 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im Markt für E Zigaretten im Nahen Osten und Afrika

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einweg-E Zigaretten mit hoher Zugzahl | +3.2% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Raucherentwöhnung | +2.8% | GCC-Fokus, Ausweitung auf Afrika | Mittelfristig (2–4 Jahre) |

| Jugendorientierte Geschmacksinnovation | +2.1% | Saudi-Arabien, VAE, Türkei | Kurzfristig (≤ 2 Jahre) |

| Anpassbare Nikotinstärken | +1.7% | VAE, Südafrika, Marokko | Mittelfristig (2–4 Jahre) |

| Komfort und benutzerfreundliches Design | +1.4% | Städtische Zentren in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Fertigungstechnologie | +0.9% | VAE, Südafrika als Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verschiebung hin zu Einweg-E Zigaretten mit hoher Zugzahl

Im Nahen Osten und Afrika erlebt der E Zigarettenmarkt einen starken Anstieg bei der Einführung von Einweggeräten mit hoher Zugzahl. Diese Verschiebung verändert nicht nur das Konsumentenverhalten, sondern auch die Vertriebsstrategien. Da die Hersteller diesen Trend navigieren, spüren sie den Druck in ihren Lieferketten. Sie müssen die Produktionskapazität vor dem Hintergrund der regulatorischen Compliance in Einklang bringen. Dies ist besonders ausgeprägt in Märkten wie Ägypten, wo eine spezifisch auf Einweg-E Zigaretten abzielende Mehrwertsteuer von 14 % eine weitere Komplexitätsebene hinzufügt, wie OKK Vapes hervorhebt. Die Hinwendung zu Einweg-E Zigaretten birgt jedoch auch Herausforderungen. Diese Geräte erzeugen je Nikotinabgabeeinheit deutlich mehr Abfall als ihre nachfüllbaren Pendants, was erhebliche Umweltbedenken aufwirft. Als Reaktion darauf setzen Branchenakteure auf biologisch abbaubare Materialien und fördern Recyclingprogramme. Gleichzeitig sind sie bestrebt, den Komfort zu erhalten, der die rasche Verbraucherakzeptanz dieser Produkte vorangetrieben hat. Erschwerend kommt hinzu, dass die Emiratische Behörde für Normung und Metrologie eine umfassende Produktzertifizierung für diese Einweggeräte vorschreibt. Diese Anforderung fungiert als Marktzugangshürde, die hauptsächlich etablierten Akteuren zugute kommt, die sowohl über regulatorisches Know-how als auch über die notwendige finanzielle Schlagkraft verfügen.

Wachsendes Gesundheitsbewusstsein und Raucherentwöhnung

Im Nahen Osten und Afrika treibt das Gesundheitsbewusstsein den Markt an, wobei viele Verbraucher E Zigaretten als Instrumente zur Schadensminimierung betrachten, trotz gemischter wissenschaftlicher Erkenntnisse und regulatorischer Warnungen. Daten des Regionalbüros der Weltgesundheitsorganisation für den östlichen Mittelmeerraum zeigen, dass im Jahr 2022 92,5 Millionen Erwachsene, also 19 % der Bevölkerung der Region, Tabakprodukte verwendeten. Diese Statistik unterstreicht ein bedeutendes Marktpotenzial für Entwöhnungsprodukte, wie die Weltgesundheitsorganisation[1]Quelle: Weltgesundheitsorganisation, "Tabak: E Zigaretten – Fragen und Antworten," who.int hervorhebt. Dennoch stellt die Forschung aus Subsahara-Afrika die Schadensminimierungserzählung in Frage. Sie legt nahe, dass E Zigaretten aufgrund begrenzter Gesundheitsinfrastruktur und Mustern des Parallelkonsums möglicherweise keine wirksamen Entwöhnungshilfen sind und sogar die allgemeine Nikotinabhängigkeit erhöhen könnten, wie von Tobacco Control berichtet. Im Dezember 2023 gründete der Saudische Staatsinvestitionsfonds die Badael Company und ihre Marke DZRT, was die institutionelle Anerkennung des Potenzials des Entwöhnungsmarktes signalisiert. Durch die Positionierung von Nikotinalternativen als Instrumente der öffentlichen Gesundheit statt als bloße Freizeitartikel eröffnen sich neue Vermarktungswege. Dieser Ansatz erfordert jedoch eine sorgfältige Einhaltung der Vorschriften für medizinische Aussagen und der Tabakkontrollrichtlinien der Weltgesundheitsorganisation, die die Bedeutung des Schutzes der öffentlichen Gesundheitspolitik vor industriellem Einfluss betonen.

Jugendorientierte Geschmacksinnovation als Treiber von Testversuchen

Im Nahen Osten und Afrika treibt auf jüngere Zielgruppen ausgerichtete Geschmacksinnovation bemerkenswerte Testversuche an, auch wenn die Regulierungsbehörden bestrebt sind, den Zugang Jugendlicher und die Verfügbarkeit bestimmter Geschmacksrichtungen zu begrenzen. Laut dem Global State of Tobacco Harm Reduction gibt es weltweit über 16.000 Geschmacksrichtungen, wobei die Weltgesundheitsorganisation darauf hinweist, dass Frucht- und Süßprofile in der Region besonders beliebt sind. Während die Zugänglichkeit von Geschmacksrichtungen zunehmend unter die Lupe genommen wird, erlassen die GCC-Mitgliedstaaten Vorschriften, die bestimmte namentlich genannte Zusatzstoffe, einschließlich bestimmter Aromastoffe, verbieten, wie Tobacco Control hervorhebt. Diese regulatorische Landschaft eröffnet Möglichkeiten für Aromaaccessoires und -verbesserungsprodukte, die direkte Aromaverbote umgehen, aber dennoch bei den Verbrauchern ankommen. Hersteller stehen vor der doppelten Herausforderung, Geschmacksinnovationen voranzutreiben und gleichzeitig Compliance-Anforderungen zu erfüllen, ohne dabei Marketingstrategien zu verfolgen, die möglicherweise weitere regulatorische Kontrollen auf sich ziehen könnten.

Anpassbare Nikotinstärken

Anpassbare Nikotinabgabesysteme treiben den Markt an und bedienen sowohl Verbraucher, die das Rauchen aufgeben möchten, als auch solche, die ein maßgeschneidertes Erlebnis suchen. Vorschriften in den VAE begrenzen die Nikotinkonzentration in E-Liquids auf 20 mg/ml. Dies schafft die Grundlage für schrittweise Nikotinreduktionsprogramme, die sicherstellen, dass die Produkte attraktiv bleiben, wie Hangsen International Group hervorhebt[2]Quelle: Emiratische Behörde für Normung und Metrologie, "Technische Vorschriften der VAE für elektronische Nikotinabgabesysteme," hangsen.com. Solche Vorschriften ermöglichen es Herstellern, Produktlinien zu entwickeln, die bei der Entwöhnung durch kontrollierte Nikotinreduktion helfen – ein bedeutender Fortschritt gegenüber herkömmlichen Tabakprodukten. Die Einführung des IQOS ILUMA i durch Philip Morris International unterstreicht diesen Trend und präsentiert FlexPuff-Systeme, die es Nutzern ermöglichen, ihre Nikotinaufnahme pro Sitzung zu steuern. Der Drang nach Anpassung beschränkt sich nicht auf Nikotinstärken; er erstreckt sich auf Gerätemerkmale wie Temperaturregelung, Batterieoptimierung und Smartphone-Konnektivität, die die Benutzerkontrolle insgesamt verstärken. Infolgedessen erhöhen Marktakteure ihre Forschungs- und Entwicklungsinvestitionen mit dem Ziel, fortschrittliche Abgabesysteme zu entwickeln, die unterschiedlichen Verbrauchergeschmäckern gerecht werden und gleichzeitig die Vorschriften in verschiedenen Regionen einhalten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Betriebskosten | -2.4% | VAE, Südafrika | Mittelfristig (2–4 Jahre) |

| Anti-Einweg-Umweltkampagnen | -1.8% | Fortgeschrittene GCC-Märkte | Langfristig (≥ 4 Jahre) |

| Alters- und Zugangsbeschränkungen | -1.5% | Regional, uneinheitliche Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Strenge und fragmentierte Regulierung | -2.1% | Türkei-Verbot, unterschiedliche afrikanische Politiken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Betriebskosten

Die Marktexpansion im Nahen Osten und Afrika sieht sich erheblichen Einschränkungen durch den Druck auf Produktions- und Betriebskosten gegenüber, wobei kleinere Akteure und Neueinsteiger die Hauptlast tragen. In den VAE schreiben regulatorische Vorgaben umfangreiche Produkttests in nach ISO/IEC 17025 akkreditierten Laboren vor. Konformitätszertifizierungsgebühren, wie von Hangsen International Group hervorgehoben, belaufen sich auf AED 1.760 (USD 480) pro SKU. Hinzu kommen Kosten für die RoHS-Konformität und jährliche Erneuerungen. Diese Compliance-Kosten werden durch Verbrauchsteuern weiter verschärft. Insbesondere erheben GCC-Länder eine Verbrauchsteuer von 100 % auf elektronische Rauchgeräte, zusätzlich zu den regulären Mehrwertsteuersätzen, die zwischen 5 % und 15 % variieren. Internationale Hersteller kämpfen mit steigenden Betriebskosten und komplexem Bestandsmanagement, insbesondere nach Störungen wie den Versandverzögerungen im Roten Meer in der ersten Hälfte des Jahres 2024. Solche Kostenherausforderungen treffen preissensible Verbraucher am härtesten und begrenzen die Marktdurchdringung in einkommensschwachen Gruppen. Dieses Szenario eröffnet jedoch Möglichkeiten für lokale Hersteller, die aufgrund ihrer Nähe zu den Schlüsselmärkten und geringerer regulatorischer Belastungen Kostenvorteile erzielen können.

Wachsende Anti-Einweg-Umweltkampagnen

Da das Segment der Einweg-E Zigaretten einen Großteil des regionalen Marktwachstums antreibt, sieht es sich zunehmenden Herausforderungen durch Bedenken hinsichtlich der ökologischen Nachhaltigkeit gegenüber. Dies schafft einen Interessenkonflikt zwischen Verbraucherkomfort und ökologischer Verantwortung. Das Rahmenübereinkommen der Weltgesundheitsorganisation zur Eindämmung des Tabakkonsums, das die Bedeutung des Umweltschutzes unterstreicht, rückt zunehmend die umweltbezogenen Lebenszyklusauswirkungen von Nikotinabgabesystemen in den Fokus. Bemerkenswert ist, dass Einweg-E Zigaretten je Nikotineinheit weit mehr Elektronikschrott erzeugen als ihre nachfüllbaren Pendants. Diese Diskrepanz hat zu erhöhtem regulatorischen Druck geführt, der für erweiterte Herstellerverantwortungsprogramme und strenge Abfallmanagementprotokolle eintritt. Als Reaktion auf diese Umweltherausforderungen integriert Imperial Brands, das Nachhaltigkeit als Eckpfeiler der Verbrauchergesundheit anerkennt, aus erneuerbaren Energiequellen stammendes Aluminium und Recyclingmaterialien in seine Gerätekomponenten. Während diese Innovationen lukrative Marktchancen für Hersteller bieten, die biologisch abbaubare oder hoch recycelbare Produkte entwickeln, sind sie oft mit einem Aufpreis verbunden, der die breite Marktakzeptanz potenziell hemmt. Darüber hinaus könnten potenzielle regulatorische Maßnahmen, die diese Umweltbedenken adressieren, die Marktdynamik neu gestalten und das Verbraucherverhalten beeinflussen. Solche Maßnahmen könnten Pfandsysteme, obligatorische Recyclinginitiativen oder sogar Einschränkungen bei Einweggeräten umfassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gerätedominanz prägt die Marktstruktur

Im Jahr 2025 entfielen auf E Zigaretten-Geräte ein dominanter Anteil von 75,86 % am Markt, was eine Verbraucherneigung hin zu integrierten Hardwarelösungen unterstreicht. Dieser Trend wird durch regulatorische Rahmenbedingungen weiter gestärkt, insbesondere in den VAE, wo die Emiratische Behörde für Normung und Metrologie separate Konformitätszertifikate sowohl für Hardware als auch für E-Liquids vorschreibt. Solche Vorschriften verschaffen Herstellern, die Compliance über diese Kategorien hinweg bündeln können, einen Wettbewerbsvorteil, eine Einschätzung, die von Hangsen International Group geteilt wird. Im E Zigarettenbereich dominieren Einweggeräte, hauptsächlich aufgrund ihres Komforts und ihrer Attraktivität für jüngere Bevölkerungsgruppen. Eine auf diese Einweggeräte abzielende Mehrwertsteuer von 14 % in Ägypten deutet jedoch auf mögliche Marktneuausrichtungen hin, wie OKK Vapes anmerkt. Gleichzeitig besetzen Nicht-Einweggeräte eine Nische, die sowohl kostenbewusste Verbraucher als auch Umweltbefürworter anspricht. Diese Entwicklung wird durch technologische Fortschritte wie die Induktionsheizung und Smartphone-Konnektivitätsfunktionen des IQOS ILUMA i von Philip Morris International weiter beflügelt.

E-Liquids befinden sich auf einem rasanten Aufstieg mit einem bis 2031 prognostizierten CAGR von 18,26 %. Dieser Aufschwung wird größtenteils auf innovative Geschmacksrichtungen und anpassbare Nikotinstärken zurückgeführt, die eine breite Verbraucherschicht ansprechen. Regulatorische Rahmenbedingungen, wie die Einhaltung der Europäischen Pharmakopöe-Standards und der GSO-Aromavorschriften in den VAE, stärken das Segment, indem sie Qualitätsmaßstäbe gewährleisten, wie Hangsen International Group hervorhebt. Dennoch drohen Herausforderungen. Geschmacksbeschränkungen in den GCC-Staaten, die bestimmte namentlich genannte Zusatzstoffe verbieten, komplizieren nicht nur die Marktlandschaft, sondern verstärken auch die Nachfrage nach Aromaaccessoires. Diese Accessoires umgehen geschickt direkte Beschränkungen und sprechen dennoch Verbraucher an. Darüber hinaus wird die Wachstumsdynamik des E-Liquid-Segments durch Vorschriften zu Behältergrößen gedämpft – die VAE begrenzen Tanks auf 10 ml und Nachfüllpackungen auf 50 ml –, eine Einschränkung, die Verpackungsstrategien und Kaufverhalten der Verbraucher erheblich prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Geschlossene Systeme führen trotz Wachstum offener Systeme

Im Jahr 2025 hielten geschlossene Dampfsysteme einen dominanten Marktanteil von 68,10 %, was eine klare Verbraucherpräferenz für ihre Einfachheit und die umfassende Kontrolle der Hersteller über das Nutzererlebnis unterstreicht. Diese Systeme bedienen nicht nur Verbraucherwünsche, sondern entsprechen auch regulatorischen Vorgaben, indem sie eine kontrollierte Nikotinabgabe gewährleisten und das Manipulationsrisiko minimieren. Diese Übereinstimmung ist entscheidend für die Einhaltung strenger Nikotinkonzentrationsgrenzen, wie der 20-mg/ml-Obergrenze in Märkten wie den VAE, wie Hangsen International Group hervorhebt. Darüber hinaus stärken geschlossene Systeme durch ihre proprietären Kartuschen-Ökosysteme die Markentreue. Diese Strategie steht jedoch unter regulatorischer Beobachtung, was Fragen zur Verbraucherauswahl und zum Marktwettbewerb aufwirft. Technologische Fortschritte wie Authentifizierungssysteme spielen in diesem Segment eine entscheidende Rolle, indem sie die Verwendung gefälschter Kartuschen verhindern und die Qualitätskontrolle während der gesamten Nutzungsphase sicherstellen.

Offene Dampfsysteme gewinnen rasch an Bedeutung und verzeichnen bis 2031 einen beeindruckenden prognostizierten CAGR von 18,56 %. Ihre Attraktivität liegt darin, Enthusiasten anzusprechen, die Anpassungsmöglichkeiten und Kosteneinsparungen durch nachfüllbare Designs anstreben. Diese Systeme resonieren mit erfahrenen Nutzern, die Geschmacksvielfalt und präzise Nikotinstärkenkontrolle in den Vordergrund stellen. Dies wird durch Daten der Weltgesundheitsorganisation weiter bestätigt, die eine weltweite Palette von über 16.000 Geschmacksoptionen zeigen. Offene Systeme navigieren jedoch ein Labyrinth regulatorischer Herausforderungen und kämpfen mit schwankenden Nikotinkonzentrationen und der Komplexität der Kompatibilität mit E-Liquids von Drittanbietern. Diese Komplexität unterstreicht die Notwendigkeit robuster Compliance-Rahmen, um Produktsicherheit und -qualität zu gewährleisten. Das Wachstum des Segments hängt von zwei entscheidenden Faktoren ab: der regulatorischen Anerkennung von nutzeranpassbaren Systemen und der Etablierung von Sicherheitsstandards, die Missbrauchsrisiken mindern und gleichzeitig die Verbraucherauswahl fördern.

Nach Endnutzer: Männliche Dominanz mit Beschleunigung des weiblichen Wachstums

Im Jahr 2025 hielten Männer einen dominanten Marktanteil von 78,95 %, ein Trend, der tief in den traditionellen Tabakkonsumgewohnheiten und kulturellen Besonderheiten im Nahen Osten und Afrika verwurzelt ist. Diese männliche Vorherrschaft korrespondiert mit Daten des Regionalbüros der Weltgesundheitsorganisation für den östlichen Mittelmeerraum, die eine ausgeprägte Tabakprävalenz unter Männern hervorheben. Solche Erkenntnisse unterstreichen ein bedeutendes Marktpotenzial für Schadensminimierungsprodukte, wie die Weltgesundheitsorganisation anmerkt. Männliche Verbraucher tendieren zu Produkten mit hohem Nikotingehalt und Tabakgeschmack, die traditionelle Raucherfahrungen widerspiegeln. Diese Präferenz stärkt den Markt für geschlossene Systeme und Einweggeräte. Darüber hinaus verstärken etablierte Vertriebskanäle über traditionelle Tabakladen-Netzwerke in Verbindung mit männerzentriertem Marketing, das Leistung und Komfort betont, das Wachstum dieses Segments.

Frauen hingegen entwickeln sich zum am schnellsten wachsenden Segment mit einem bis 2031 prognostizierten CAGR von 17,54 %. Dieser Aufschwung wird größtenteils auf ein gesteigertes Gesundheitsbewusstsein und Geschmacksinnovationen zurückgeführt, die dem weiblichen Geschmack entsprechen. Eine solche Entwicklung spiegelt nicht nur veränderte Tabakkonsummuster wider, sondern steht auch im Einklang mit den WHO-Erkenntnissen über zunehmenden Tabakkonsum unter Mädchen im Teenageralter in Afrika. Weibliche Verbraucherinnen bevorzugen Produkte mit geringerem Nikotingehalt, favorisieren Frucht- und Dessertgeschmacksrichtungen und wählen dezente Gerätedesigns, die die soziale Akzeptanz erhöhen. Während das Wachstum des Segments auf kulturelle und regulatorische Hürden in konservativen Märkten trifft, bieten die zunehmende Beteiligung von Frauen am Erwerbsleben und sich wandelnde gesellschaftliche Normen reife Chancen für maßgeschneiderte Produktentwicklung und Marketinginitiativen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Stationäre Dominanz mit digitaler Beschleunigung

Im Jahr 2025 hielten stationäre Geschäfte einen Marktanteil von 61,82 %, was die Verbraucherpräferenz für die direkte Produktprüfung und sofortige Verfügbarkeit unterstreicht, insbesondere in Regionen, in denen der E-Commerce noch in einem frühen Entwicklungsstadium ist. Traditionelle Tabakladen-Netzwerke bieten nicht nur etablierte Vertriebskanäle für den Markteintritt, sondern spielen auch eine entscheidende Rolle bei der Verbraucheraufklärung. Diese Netzwerke sehen sich jedoch regulatorischen Anforderungen gegenüber, insbesondere hinsichtlich Altersverifikation und Produktpräsentation. In den VAE beispielsweise sind Einzelhändler verpflichtet, deutlich sichtbare Altersbeschränkungshinweise anzubringen und das Alter der Kunden vor dem Verkauf von E Zigaretten zu überprüfen. Diese regulatorische Landschaft schafft Compliance-Herausforderungen, die unbeabsichtigt etablierte Einzelhandelsketten gegenüber ihren unabhängigen Pendants begünstigen. Darüber hinaus profitiert der stationäre Vertrieb von Impulskäufen und bietet sofortige Kundenbetreuung und Produktberatung, ein entscheidender Aspekt für Verbraucher, die von traditionellen Tabakprodukten wechseln.

Online-Shops hingegen sind die aufsteigenden Sterne mit einem robusten CAGR von 19,35 %. Ihr Wachstum wird durch die Attraktivität von Komfort, einem vielfältigen Produktangebot und fortschrittlichen Altersverifikationstechnologien angetrieben, die die Einhaltung von Vorschriften gewährleisten. Diese digitalen Plattformen stärken Hersteller und ermöglichen es ihnen, Verbraucher in Gebieten zu erreichen, wo die physische Einzelhandelspräsenz spärlich ist. Sie bieten auch umfassende Produktinformationen, die Verbraucher bei fundierten Entscheidungen unterstützen. Dieses Wachstum ist jedoch nicht ohne Hürden. Regulatorische Herausforderungen drohen, insbesondere im Hinblick auf grenzüberschreitende Verkäufe und Steuer-Compliance. Märkte wie der GCC stellen einzigartige Herausforderungen mit strengen Anforderungen wie digitalen Steuermarken und elektronischer Rechnungsstellung. Darüber hinaus wird die Marktentwicklung durch Lieferbeschränkungen und Zahlungsabwicklungsprobleme in bestimmten Regionen gedämpft, obwohl der Online-Vertrieb das Marktwachstum in Bereichen fördert, in denen kulturelle Normen den traditionellen Einzelhandel einschränken.

Geografische Analyse

Im Jahr 2025 hielten die Vereinigten Arabischen Emirate (VAE) einen dominanten Anteil von 28,64 % am E Zigarettenmarkt im Nahen Osten und Afrika. Die VAE haben ihre Position als regionales Zentrum gefestigt, dank umfassender regulatorischer Rahmenbedingungen und fortschrittlicher Vertriebsinfrastruktur. Seit April 2019 steht die Emiratische Behörde für Normung und Metrologie an der Spitze des regulatorischen Ansatzes der VAE und fördert Marktsicherheit. Dies wiederum hat internationale Investitionen angezogen und Produktinnovationen angekurbelt. Um die strategische Bedeutung der VAE zu unterstreichen, wählte Philip Morris International Dubai als Standort für seinen regionalen Hauptsitz, der die Aktivitäten in Süd- und Südostasien, der Gemeinschaft Unabhängiger Staaten, dem Nahen Osten und Afrika überwacht. Der Markt profitiert von den hohen verfügbaren Einkommen der VAE, die den Einfluss einer hohen Verbrauchsteuer von 100 % abfedern, sowie einer ausgefeilten Einzelhandelsinfrastruktur, die sowohl Premium- als auch Massenmarkstrategien gerecht wird.

Saudi-Arabien sticht als der am schnellsten wachsende Markt der Region hervor und verzeichnet bis 2031 einen prognostizierten CAGR von 18,79 %. Dieser Anstieg wird größtenteils auf die zunehmende Einführung von E Zigaretten durch die Jugend des Landes und ein wachsendes Gesundheitsbewusstsein unter traditionellen Rauchern zurückgeführt. Die Einführung der DZRT-Nikotinbeutelmarke durch den Saudischen Staatsinvestitionsfonds im Dezember 2023 über die neu gegründete Badael Company unterstreicht die institutionelle Unterstützung für Schadensminimierungsstrategien und deutet auf einen aufkeimenden Inlandsmarkt hin. Dennoch drohen Herausforderungen durch regulatorische Unklarheiten hinsichtlich Geschmacksbeschränkungen und Kontrollen des Jugendzugangs, die das Wachstum potenziell behindern könnten. Der Markt profitiert auch von der Vision-2030-Initiative, die darauf abzielt, die Wirtschaft über Öl hinaus zu diversifizieren und den Gesundheitssektor zu modernisieren. Länder wie Südafrika, Nigeria, Ägypten, Marokko und die Türkei bieten ein gemischtes Bild regulatorischer Landschaften, die jeweils einzigartige Chancen und Hürden bieten. In der Türkei beispielsweise haben pauschale E Zigarettenverbote einen illegalen Markt gefördert und offizielle Marktbewertungen getrübt, während hohe Tabakschmuggelniveaus auf eine bedeutende unterirdische Nachfrage hindeuten, wie Tobacco Prevention & Cessation anmerkt. Im Jahr 2024 führte Ägypten eine Mehrwertsteuer von 14 % auf Einweg-E Zigaretten ein, was einen differenzierten regulatorischen Ansatz widerspiegelt, der darauf abzielt, Einnahmeninteressen mit öffentlichen Gesundheitszielen in Einklang zu bringen, laut OKK Vapes. Derweil signalisiert die im Februar 2025 erteilte Genehmigung für Japan Tobacco Internationals Produktionsanlagen in Marokko ein günstigeres Marktklima und deutet auf das Potenzial für das Wachstum lokaler Fertigung hin, wie Africa Intelligence berichtet. Südafrika kämpft mit regulatorischen Unklarheiten; Gesetzesentwürfe, die vor den Wahlen im Mai 2024 ausgelaufen sind, könnten ein Comeback erleben und möglicherweise Vorschriften zu einheitlicher Verpackung und Werbeeinschränkungen einführen, laut Chambers Practice Guides. Die breitere Region Naher Osten und Afrika, obwohl von regulatorischen Unsicherheiten geprägt, birgt Potenzial. Mit der Verankerung des Rahmenübereinkommens der Weltgesundheitsorganisation zur Eindämmung des Tabakkonsums ebnet sich der Weg für standardisierte Vorschriften für neuartige Nikotinprodukte.

Regulatorisches Umfeld

Die Regulierung im Nahen Osten und in Afrika teilt sich in vergleichsweise kodifizierte GCC-Rahmenwerke und eine stärker fragmentierte Rechtsetzung in Afrika, wobei Steuern und technische Konformität als zentrale Torwächter wirken. In den VAE benötigen Vaping-Produkte eine Zertifizierung nach dem Emirates Conformity Assessment Scheme (ECAS), die vom Ministry of Industry and Advanced Technology verwaltet wird, und die Verbrauchsteuerbehandlung ist in den Vorschriften der Federal Tax Authority verankert. Dazu gehört der Cabinet Decision No. 197 of 2025, der ab 1. Januar 2026 in Kraft tritt und elektronische Rauchgeräte, Zubehör und Liquids weiterhin dem 100%igen Verbrauchsteuersatz unterstellt. In Saudi-Arabien reguliert die Saudi Food and Drug Authority (SFDA) ENDS über technische Anforderungen (SFDA.FD 5005:2020) und stuft nikotinhaltige Vapes als tabakbezogene Produkte ein, die einer 100%igen Verbrauchsteuer unterliegen, was die strengen Compliance- und Steuerbedingungen für den Marktzugang verstärkt.

Technische Normen und Produktkontrollen prägen zunehmend die Portfolioentscheidungen in der Region. Die technischen Vorschriften der Saudi Standards, Metrology and Quality Organization (SASO) definieren Geräteanforderungen für elektronische Rauchsysteme, während die GCC-Koordination bei Anforderungen an E-Liquids, Verpackung und Gesundheitswarnungen über Arbeitsgruppen der Gulf Standardization Organization voranschreitet, etwa den Entwurf GSO 2805:2025 (der Zeitpunkt der Übernahme variiert je Land). Zusätzlich zu diesen Rahmenwerken drängen Aromenbeschränkungen und Jugendschutzkontrollen in wichtigen GCC-Märkten die Hersteller zu konformen Formulierungen, klarerer Kennzeichnung und Rückverfolgbarkeit sowie strengeren Altersverifizierungsprozessen im Einzelhandel, was tendenziell Unternehmen mit etablierten Regulierungs- und Qualitätssicherungskompetenzen begünstigt.

Wettbewerbslandschaft

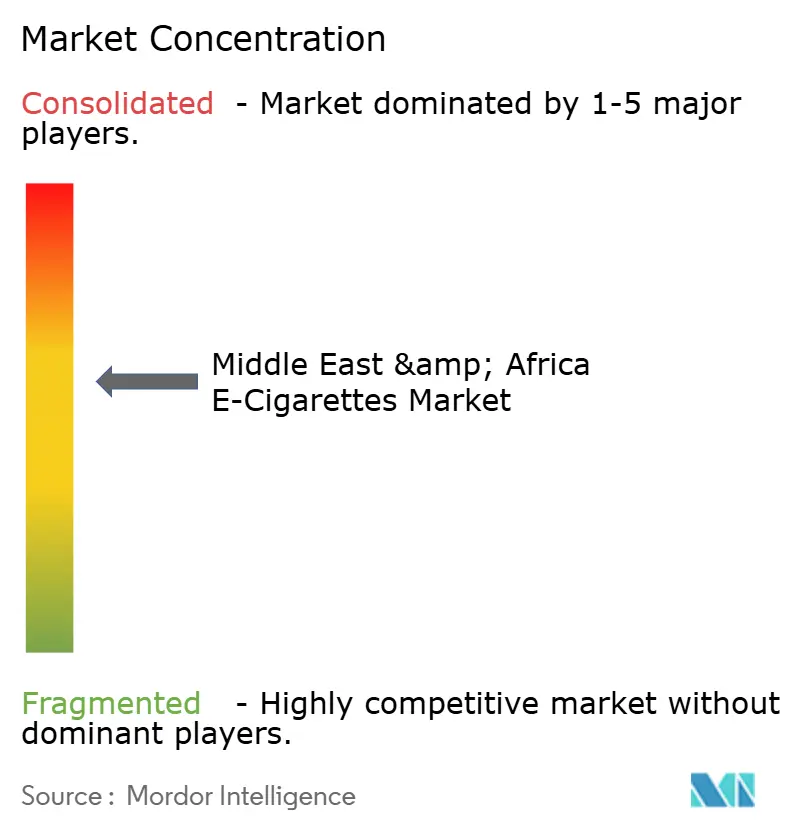

Der E Zigarettenmarkt im Nahen Osten und Afrika weist eine moderate Konzentration auf, bei der etablierte Tabak-Multinationale gegen aufstrebende regionale Akteure und technologieorientierte Hersteller konkurrieren. Etablierte Tabak-Multinationale im E Zigarettenmarkt im Nahen Osten und Afrika sehen sich dem Wettbewerb durch aufstrebende regionale Akteure und technologieorientierte Hersteller gegenüber. Philip Morris International, das seine IQOS-Plattform für erhitzten Tabak und eine robuste regionale Infrastruktur nutzt, meldete 2024 ein Wachstum von 15,6 % beim Absatz von Einheiten für erhitzten Tabak in der Region SSEA, CIS & MEA. Unterdessen erzielte Imperial Brands mit einem disziplinierten Ansatz, der Verbrauchernachfrage und Vertrieb priorisiert, ein beachtliches Umsatzwachstum von 136,4 % bei Produkten der nächsten Generation und expandiert aggressiv in Afrika, Asien, Australasien sowie Mittel- und Osteuropa.

Unternehmen mit regulatorischem Fachwissen und tiefen finanziellen Taschen werden in der Wettbewerbslandschaft zunehmend bevorzugt, insbesondere bei der Navigation komplexer Compliance-Anforderungen. Die Konformitätszertifizierungsprozesse der VAE beispielsweise erfordern erhebliche Vorabinvestitionen und kontinuierliche Erneuerungsgebühren. Märkte mit sich wandelnden regulatorischen Landschaften und vernachlässigten Verbrauchersegmenten bieten Chancen im Bereich weißer Flecken auf der Landkarte. Dies gilt insbesondere für afrikanische Nationen, wo der Tabakkontrollrahmen der Weltgesundheitsorganisation die Regulierung von Nikotinprodukten standardisiert. Der Vorstoß des Saudischen Staatsinvestitionsfonds in den Markt über Badael Company und die Marke DZRT unterstreicht das institutionelle Vertrauen in diese Chancen und intensiviert den Wettbewerb für globale Akteure.

Hersteller setzen auf Technologieintegration als entscheidende Differenzierungsstrategie. Investitionen in Smartphone-Konnektivität, IoT-Funktionen und Maßnahmen zur Fälschungsbekämpfung verbessern nicht nur das Nutzererlebnis, sondern stärken auch die Einhaltung von Vorschriften. Die Wettbewerbslandschaft wird jedoch durch Mandate zur ökologischen Nachhaltigkeit neu gestaltet. Diese begünstigen Hersteller, die biologisch abbaubare oder leicht recycelbare Produkte innovieren können. Solche Fortschritte sind jedoch oft mit einem Aufpreis verbunden, der ihre Attraktivität für den breiteren Markt einschränkt.

Marktführer für E Zigaretten im Nahen Osten und Afrika

British American Tobacco

Aspire Global

Philip Morris International

Japan Tobacco International

Imperial Brands

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Formalisierung von Normen und deren Durchsetzung schafft Raum für konformes Produktdesign, Testdienstleistungen und länderspezifisch zugeschnittene Markteintrittsstrategien. Marokko ist ein kurzfristiges Beispiel: Ab Februar 2026 tritt die Durchsetzung einer ersten verbindlichen nationalen Norm für E-Zigaretten, Muassel und Nikotinbeutel unter dem Moroccan Institute of Standardization (IMANOR) in Kraft. Der Anwendungsbereich betont Kennzeichnung, Rückverfolgbarkeit und Sicherheitsvorschriften für Importe. Parallel dazu fungieren die VAE weiterhin als Sprungbrett für hohe Compliance-Standards, wo die ECAS-Zertifizierungsanforderungen und der Verbrauchsteuerrahmen der Federal Tax Authority (einschließlich der Umsetzung des Cabinet Decision No. 197 of 2025 zum 1. Januar 2026, der die 100%ige Verbrauchsteuer auf Geräte und Liquids beibehält) Hersteller belohnen, die SKU-genaue Konformität, Dokumentation und Steuerabwicklung sowohl für Offline- als auch Online-Vertriebswege industrialisieren können.

Portfolio- und Kanalchancen konzentrieren sich auf Produkte, die so gestaltet werden können, dass sie sich in enger werdende Definitionen und Zutatenkontrollen einfügen, sowie auf Vertriebssysteme, die eine konforme Altersverifizierung und rückverfolgbare Lieferketten nachweisen können. Der Entwurf der GCC-Norm GSO 2805:2025 bietet einen Harmonisierungsweg für E-Liquid-Standards, Verpackung und Gesundheitswarnungen und könnte nach der Übernahme durch die Mitgliedstaaten eine regionale SKU-Konsolidierung unterstützen, während länderspezifische Aromenbeschränkungen und Klassifizierungsunterschiede bestehen bleiben. So klassifizieren Ägypten und Saudi-Arabien E-Zigaretten weiterhin als tabakbezogene Produkte, und Saudi-Arabien hält spezifische Kontrollen für Aromen aufrecht. Im Hinblick auf Nachhaltigkeit unterstützt die zunehmende Prüfung von Einwegabfall und Lebenszyklusauswirkungen die Nachfrage nach wiederaufladbaren und nachfüllbaren Alternativen sowie nach Rücknahme- oder Recyclingprogrammen, die mit großen Einzelhandelsketten und konformen E-Commerce-Plattformen betrieben werden können.

Aktuelle Branchenentwicklungen

- Juni 2026: Philip Morris International brachte die IQOS ILUMA i Electric Purple in Dubai auf den Markt und erweiterte damit sein ILUMA i Geräteangebot in den VAE. Die Einführung stärkt die ILUMA i Präsenz in den VAE und untermauert die Rolle des Landes als regionaler Hub für die Kommerzialisierung von Produkten der nächsten Generation unter etablierten Konformitäts- und Einzelhandelskontrollen.

- Mai 2026: Japan Tobacco berichtete über die Ergebnisse des ersten Quartals 2026 und verwies auf eine starke Dynamik in seinem EMA-Cluster (Osteuropa, Naher Osten und Amerika), einschließlich Wachstum bei den Volumina risikoreduzierter Produkte. Das Update unterstreicht die anhaltende Betonung rauchfreier Portfolios im gesamten Nahost-Fußabdruck, wo regulatorische Rahmenwerke und Steuersysteme bereits festgelegt sind.

- November 2024: Auf Euromonitor gestützte Berichte hoben den zunehmenden Wechsel der Verbraucher in Südafrika von Zigaretten zu E-Vapour-Produkten hervor, wobei Einwegformate dominierten. Diese Verschiebung verweist auf eine stärkere Fokussierung auf Verfügbarkeit, Preis-Verpackungsarchitektur und konforme Einzelhandelsumsetzung in einem der größten Verbrauchermärkte der Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt den Wert von E-Zigaretten-Geräten und E-Liquid-Produkten, die im Nahen Osten und in Afrika verkauft werden, erfasst über Offline-Einzelhandel und Online-Kanäle, und in USD ausgewiesen.

Ausschlüsse: Wir schließen konventionelle Zigaretten und andere Nicht-Vape-Tabakprodukte aus, ebenso wie sämtliche Verkäufe außerhalb des Nahen Ostens und Afrikas.

Übersicht der Segmentierung

- Nach Produkttyp

- E Zigaretten-Gerät

- Einweg-E-Zigarette

- Nicht-Einweg-E-Zigarette

- E-Liquid

- E Zigaretten-Gerät

- Nach Kategorie

- Offene Dampfsysteme

- Geschlossene Dampfsysteme

- Nach Endnutzer

- Männer

- Frauen

- Nach Vertriebskanal

- Stationäre Geschäfte

- Online-Shops

- Nach Geografie

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um das grundlegende Angebots- und Nachfragebild aufzubauen und isolierte Annahmen zu vermeiden. Wir stützten uns auf öffentliche Quellen wie nationale Statistikbehörden für Bevölkerungs- und Einkommensindikatoren, Zoll- oder Handelsportale für Import- und Exportbewegungen verwandter Produktkategorien sowie die Weltbank für den makroökonomischen Kontext, der die Verbraucherausgaben beeinflusst.

Um die Marktdaten realitätsnah zu halten, prüften wir auch regulatorische und gesundheitspolitische Signale, die Produktverfügbarkeit und Nutzung prägen, unter Verwendung von Quellen wie der Weltgesundheitsorganisation, Aktualisierungen der Gesundheitsministerien und Tabakkontroll- oder Normierungsgremien, soweit verfügbar. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Websites von Verbänden und seriöse Presse wurden genutzt, um Kanalverschiebungen und Änderungen im Produktmix plausibilitätsmäßig zu prüfen, und ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patente und Handelsprüfungen auf Sendungsebene wurden verwendet, um Lücken zu schließen, wo öffentliche Daten dünn sind. Die hier aufgeführten Schreibtischquellen sind nur beispielhaft, und für Datenerhebung, Gegenprüfung und Klärung wurden viele weitere öffentliche und kostenpflichtige Referenzen genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, das zu validieren, was die Schreibtischquellen nicht zuverlässig zeigen konnten, insbesondere Preisverhalten, Kanalaufschläge und die Geschwindigkeit, mit der sich Produktformate in wichtigen MEA-Ländern verändern. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, spezialisierten Vape-Einzelhändlern und breiteren Einzelhändlern und glichen die Ansichten anschließend mit Regulierungsbehörden, Beratern und Marktteilnehmern entlang APAC-verknüpfter Lieferrouten, EMEA-Nachfragezentren und Amerika ab, um Preisbenchmarks und Signale zur Produktverfügbarkeit zu erhalten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 14 % | |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 27 % | |

| Kleinere Marktteilnehmer: 20 % | Manager: 59 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem der Verbrauchernachfragepool Land für Land rekonstruiert und dann unter Verwendung von Kanalpräsenz und Produktverfügbarkeit als praktische Filter auf die Region hochgerechnet wurde. Wir übersetzten diesen Nachfragepool in einen Wert, indem wir eine Preisstaffel über Gerätetypen und E-Liquids anwendeten und ihn anschließend für den Kanalmix zwischen Offline und Online anpassten, sodass die Gesamtsummen widerspiegeln, wie Produkte tatsächlich gekauft werden.

Um das Modell realitätsnah zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, darunter Umsatzspannen von Anbietern und Distributoren, ausgewählte Preispunkte in wichtigen Märkten und einfache Volumenprüfungen basierend auf Geräteersatz- und Wiederkaufverhalten bei E-Liquids. Zu den wichtigsten Inputs zählten erwachsene Bevölkerung und Urbanisierung, Rauchprävalenz und Wechselbereitschaftsindikatoren, Importintensität für vape-bezogene Kategorien, regulatorische Strenge je Land sowie die Aufteilung zwischen Einweg- und wiederbefüllbaren Formaten (was den durchschnittlichen Verkaufspreis und das Wiederkaufmuster verändert). Für die Prognose wurde eine Szenarioanalyse verwendet und anschließend mit kurzer Zeitreihenglättung verfeinert, wo die Historie stabil war, wobei Annahmen durch Primärfeedback zu Preisrückgängen, Produktsubstitution und Durchsetzungsveränderungen stresstestet wurden. Wo Unternehmens- oder Länderdaten lückenhaft waren, verwendeten wir transparente Proxys wie Preisbänder benachbarter Märkte und Bereiche der Kanaldurchdringung, die anschließend nach erneuter Prüfung mit Interviewpartnern eingeengt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch eine schrittweise Reihe von Prüfungen und nicht durch eine einzige abschließende Überprüfung. Wir verglichen die modellierten Gesamtsummen mit unabhängigen Signalen wie der Richtung der Handelsbewegungen, Einzelhandelspreisbändern und den implizierten Ausgaben pro erwachsenem Nutzer und markierten Ausreißer zur Überarbeitung, wenn die Geschichte nicht mit dem Feedback vor Ort übereinstimmte.

Vor der Freigabe durchlaufen Modell und Annahmen eine mehrstufige Analystenüberprüfung, damit Einheitenlogik, Währungsumrechnungen und Länderaggregationen konsistent sind. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa regulatorische Änderungen, Steueranpassungen oder größere Verschiebungen bei der Adoption von Produktformaten. Unmittelbar vor der Auslieferung wird ein neuer Durchgang abgeschlossen, damit die Kunden eine aktualisierte Sicht erhalten, die die neuesten öffentlichen und primären Inputs widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für den Markt für E-Zigaretten im Nahen Osten und in Afrika mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für MEA-E-Zigaretten können weit voneinander abweichen, selbst wenn alle über dieselbe breite Kategorie sprechen, da zeitliche und preisliche Annahmen die Gesamtsumme unauffällig verschieben. Wenn Währungen anhand unterschiedlicher Zeiträume umgerechnet werden und wenn angenommen wird, dass die durchschnittlichen Verkaufspreise schnell fallen (oder konstant bleiben), ändert sich die Wertzahl, selbst wenn die Stückzahlnachfrage ähnlich ist.

Die größten Abweichungen ergeben sich meist daraus, was als marktinterner Umsatz gezählt wird und wie oft Preisgestaltung und Kanalmix aktualisiert werden. In dieser Studie ist das Timing der Währungsumrechnung auf das Basisjahr abgestimmt, und die Preisgestaltung wird vor der Finalisierung der Gesamtsummen mit Distributoren- und Einzelhändlerprüfungen erneut validiert, was einen aktualisierungsgetriebenen Unterschied darstellt, der die Zahl trotz plötzlicher Preisaktionen und Formatverschiebungen stabil hält – eine von Mordor Intelligence angewandte Praxis.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 162,29 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | USD 1428.30 M (2024) | Diese Schätzung scheint eine breitere Produktabgrenzung und ein anderes Basisjahr zu verwenden und behandelt Gerätetypen, Kategoriegruppierungen und die Werterfassung im Kanal wahrscheinlich umfassender, was den erfassten Umsatzpool im Vergleich zu einer reinen Geräte-plus-E-Liquid-Betrachtung aufblähen kann. |

| Regionale Beratungsgesellschaft B | 1,30 Mrd. USD (2024) | Die veröffentlichte Zahl basiert auf einer Bewertung von 2024 mit begrenzter Klarheit hinsichtlich der Preisstaffelbildung und des Zeitpunkts der Währungsumrechnung und wendet möglicherweise höhere gemischte durchschnittliche Verkaufspreise über Geräteformate und Kanäle an, ohne dieselbe Ebene der länderspezifischen Neuvalidierung. |

Die Tabelle zeigt, dass die Streuung größtenteils durch die Wahl des Basisjahres und die Behandlung von Preisgestaltung und Anwendungsbereich erklärt wird und nicht durch eine grundlegend andere Nachfragegeschichte. Indem der Anwendungsbereich auf Geräte und E-Liquids fixiert bleibt und das Timing der Wechselkurse sowie die Logik der durchschnittlichen Verkaufspreise durch wiederholte Prüfungen aktualisiert werden, bleibt das Modell nachvollziehbar mit klaren Inputs, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E Zigarettenmarkt im Nahen Osten und Afrika im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 190,37 Millionen und wird bis 2031 voraussichtlich USD 423,27 Millionen übersteigen

Welches Land führt den regionalen Absatz im Jahr 2025 an?

Die Vereinigten Arabischen Emirate hielten im Jahr 2025 28,64 % des Umsatzes, gestützt durch klare Vorschriften und hohe Kaufkraft.

Welches Produktformat ist heute im Jahr 2025 am beliebtesten?

Geschlossene Pod-Einweggeräte dominieren und machen 68,10 % des Marktwerts im Jahr 2025 aus.

Welche Wachstumsrate wird für den Online-Absatz bis 2031 erwartet?

Online-Kanäle werden bis 2031 voraussichtlich mit einem CAGR von 19,35 % wachsen, da ID-verifizierter E-Commerce an Vertrauen gewinnt.

Welches Segment wächst beim Endnutzer bis 2031 am schnellsten?

Der Absatz an Frauen wird voraussichtlich mit einem CAGR von 17,54 % steigen und damit den Gesamtmarkt übertreffen.

Seite zuletzt aktualisiert am: