Marktgröße und Marktanteil für E-Zigaretten in Lateinamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

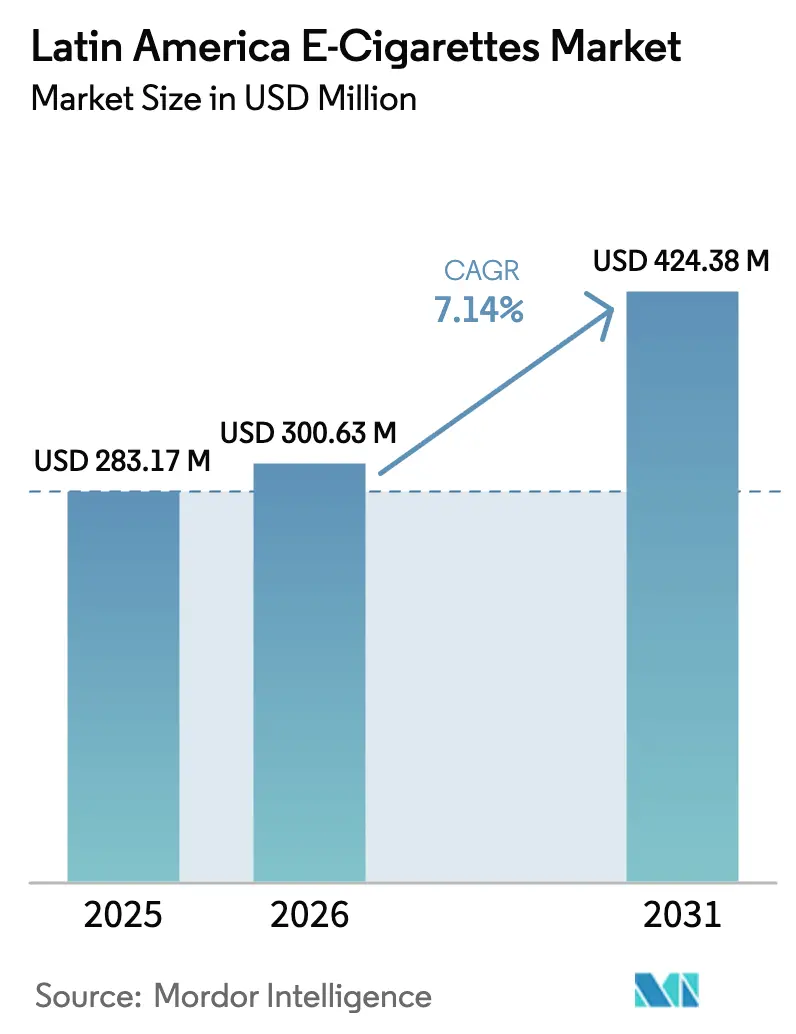

| Marktgröße im Basisjahr (2025) | 283.17 Millionen US-Dollar |

| Marktgröße (2026) | 300.63 Millionen US-Dollar |

| Marktgröße (2031) | 424.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

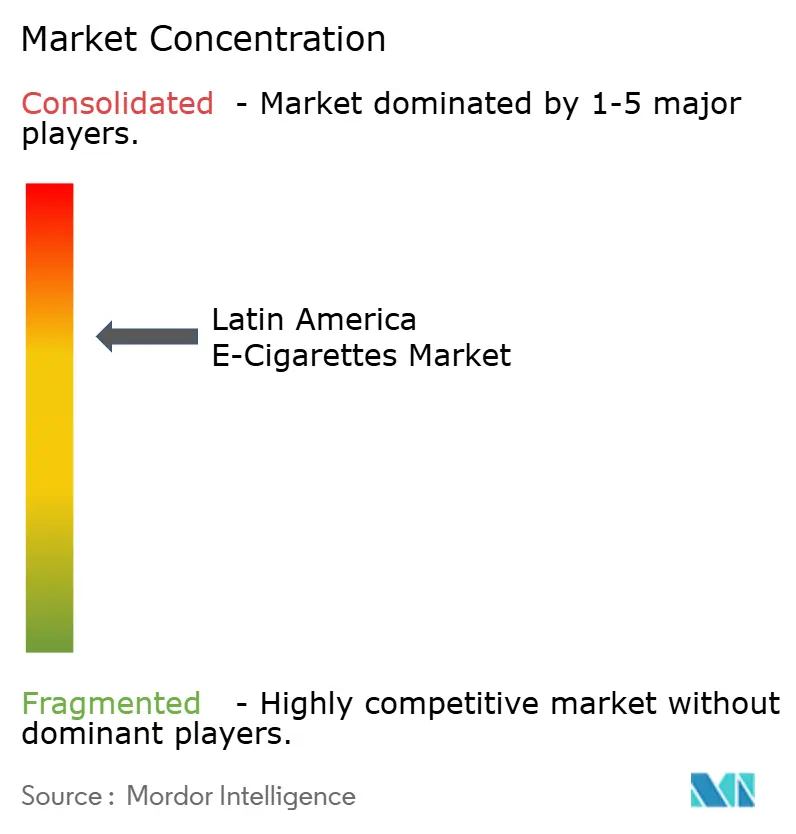

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für E-Zigaretten in Lateinamerika von Mordor Intelligence

Die Marktgröße für E-Zigaretten in Lateinamerika wird voraussichtlich von 283,27 Millionen USD im Jahr 2025 auf 300,63 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 424,38 Millionen USD bei einer CAGR von 7,14 % über 2026–2031 erreichen. Dieses Wachstum wird durch drei miteinander verbundene Kräfte angetrieben: eine widerstandsfähige Verbrauchernachfrage, die selbst inmitten von Verboten gedeiht, eine aufstrebende graue Lieferkette, die formale Kanäle umgeht, sowie grenzüberschreitende E-Commerce-Netzwerke, die Waren schnell von Shenzhen und Miami nach São Paulo und Mexiko-Stadt transportieren. Während Einweg-Pod-Systeme die Erstkäufe anführen, sind es die nachfüllbaren Geräte und E-Liquids, die ein schnelleres Einheitenwachstum verzeichnen, da budgetbewusste Wiederholungskäufer niedrigere Kosten pro Milliliter anstreben. Große Tabak-Multis nutzen ihr Kapital und ihre Lobbymacht, um die Politik zu beeinflussen, während wendige chinesische OEM-Hersteller schnell Einzelhandelslücken nutzen und umgelabelte Geräte einführen, die durch Aufmerksamkeit in sozialen Medien an Zugkraft gewinnen. Die Lage wird durch regulatorische Unterschiede weiter verkompliziert: Mit acht vollständigen Verboten, dreizehn Teilregelungen und vierzehn Regimen mit minimaler Aufsicht entsteht legale Arbitrage, die es dem Markt für E-Zigaretten in Lateinamerika ermöglicht, trotz Schlagzeilen-Schwankungen eine stetige Expansion im mittleren einstelligen Bereich aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

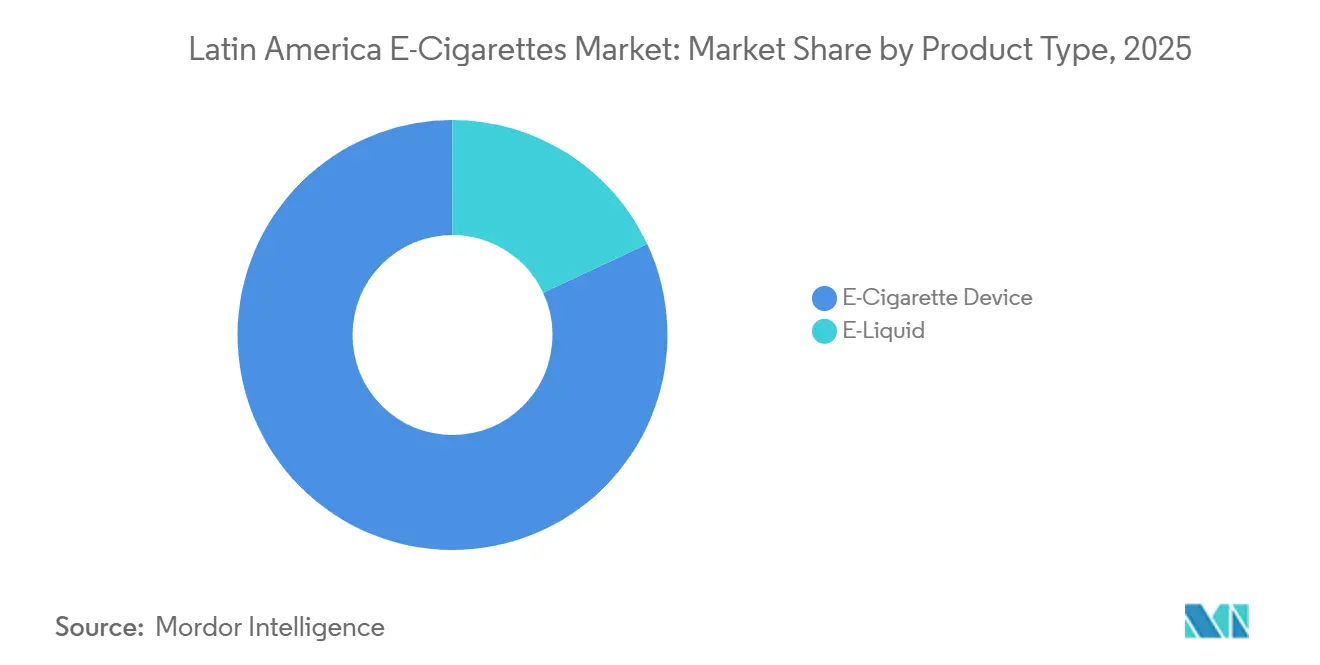

- Nach Produkttyp hielten E-Zigaretten-Geräte im Jahr 2025 einen Marktanteil von 81,96 % am Markt für E-Zigaretten in Lateinamerika, während E-Liquids bis 2031 mit einer CAGR von 7,80 % wachsen sollen.

- Nach Kategorie beherrschten geschlossene Dampfsysteme im Jahr 2025 einen Umsatzanteil von 76,74 % am Markt für E-Zigaretten in Lateinamerika; offene Systeme verzeichneten die schnellste Entwicklung mit einer CAGR von 8,03 % bis 2031.

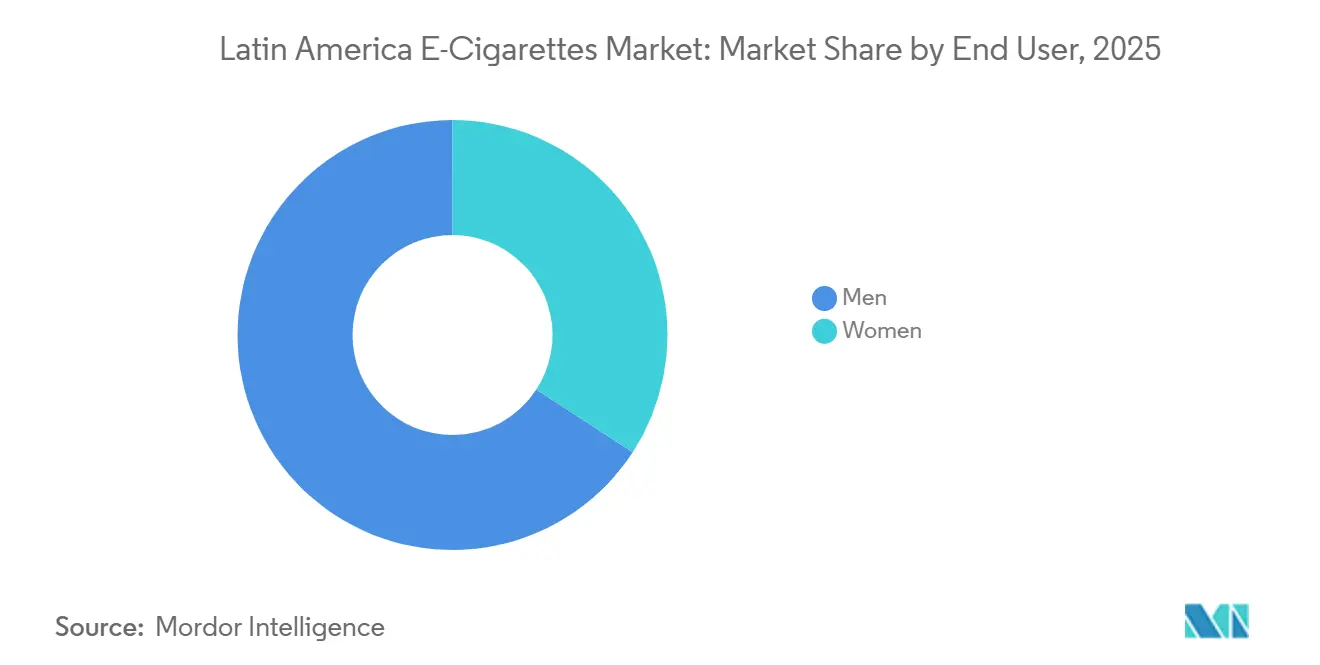

- Nach Endnutzer führten Männer den Markt für E-Zigaretten in Lateinamerika im Jahr 2025 mit einem Anteil von 65,82 %, während Frauen die am schnellsten wachsende Gruppe mit einer CAGR von 8,78 % bis 2031 darstellten.

- Nach Vertriebskanal erfasste der stationäre Einzelhandel im Jahr 2025 einen Anteil von 69,57 %, aber der Online-Einzelhandel schreitet mit einer CAGR von 9,36 % voran, gestützt durch Innovationen in der grenzüberschreitenden Logistik.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für E-Zigaretten in Lateinamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung von Einweg-Pod-basierten Geräten unter brasilianischer Jugend | +1.2% | Brasilien, Mexiko (die größten Märkte mit Dynamiken zur Umgehung von Verboten) | Kurzfristig (≤2 Jahre) |

| Ausbau der grenzüberschreitenden E-Commerce-Logistik senkt Preisbarrieren | +0.8% | Regional (54,6 % der lateinamerikanischen Käufer kaufen im Ausland; durchschnittliche Zollabfertigungszeit von 109 Stunden) | Kurzfristig (≤2 Jahre) |

| Regulatorische Graubereiche, die es Nikotin-Salz-Pods ermöglichen, Importzölle in Mexiko zu umgehen | +0.6% | Mexiko-spezifisch (Durchsetzungslücken des Präsidialdekrets) | Kurzfristig (≤2 Jahre) |

| Wachsende Präferenz für nikotinarme Formulierungen bei gesundheitsbewussten Erwachsenen | +0.3% | Regional, konzentriert in städtischen Zentren mit höherer Gesundheitskompetenz | Mittelfristig (2–4 Jahre) |

| Strategische Investitionen von Tabakkonzernen in lateinamerikanische Dampf-Einzelhandelsketten | +0.7% | Regional, indirekt über Interessenvertretungsfinanzierung (Philip Morris International's Stiftung für eine rauchfreie Welt >400 Millionen USD über 7 Jahre) | Mittelfristig (2–4 Jahre) |

| Aufstieg von CBD-angereicherten E-Liquids für das Wellness-Segment | +0.2% | Regional, aufkeimende Verbreitung in Chile und Kolumbien, wo Cannabis-Rahmenbedingungen bestehen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von Einweg-Pod-basierten Geräten unter brasilianischer Jugend

Auf Brasiliens illegalem Dampfmarkt dominieren Einweg-Pod-Systeme. Ihr vorgefülltes Einwegdesign umgeht technische Hürden und macht sie für Erstnutzer zugänglicher. Unterdessen ist Social Media, insbesondere Instagram, zu einem Hotspot für Peer-to-Peer-Verkäufe geworden, die die Einzelhandelsaufsicht der brasilianischen Nationalen Gesundheitsüberwachungsbehörde (ANVISA) geschickt umgehen. In Lateinamerika lag die Nutzung elektronischer Nikotinabgabesysteme (ENDS) unter Jugendlichen bei etwa 18,9 %. Bemerkenswert ist, dass Brasilien im Jahr 2024 trotz bestehender Verbote einen Anstieg der selbst gemeldeten Dampfer verzeichnete[1]Quelle: Kampagne für tabakfreie Kinder, "Brasilien: Beschlagnahmungen von E-Zigaretten und Nutzungstrends," tobaccofreekids.org. Das kompakte Design und die verlockenden Aromen – Mango, Erdbeere und Minze – dieser Geräte sprechen die Jugend an. Viele betrachten das Dampfen als das kleinere Übel im Vergleich zu herkömmlichen Zigaretten, eine Stimmung, die durch Influencer-Marketing verstärkt wird, das für Regulierungsbehörden schwer zu überwachen bleibt. Während die Beschlagnahmungen dieser Geräte von 21.000 Einheiten auf beeindruckende 1,37 Millionen stiegen, verblasst diese Zahl im Vergleich zu den Gesamtimporten. Zollbeamte kämpfen mit dem schieren Volumen kleiner Pakete, insbesondere angesichts der Mindestbetragsschwellen: 50 USD für Postsendungen und erstaunliche 0 USD für Kurierdienste. Diese regulatorische Lücke hat den Weg für Graumarkt-Distributoren geebnet und ihnen ermöglicht, Markentreue aufzubauen, bevor ein potenzieller formaler Markteintritt stattfindet, sollten die Verbote aufgehoben werden.

Ausbau der grenzüberschreitenden E-Commerce-Logistik zur Senkung von Preisbarrieren

In Lateinamerika hat sich der grenzüberschreitende E-Commerce von einem Nischenmarkt zu einer dominierenden Kraft entwickelt, wobei die meisten Käufer nun bei internationalen Anbietern einkaufen. Dieser Wandel ist größtenteils darauf zurückzuführen, dass Peru und Uruguay ihre Exportprozesse gestrafft und Zollhürden für kleinere Sendungen abgebaut haben. Panama hat seinen Status als regionales Drehkreuz gefestigt und nutzt seine Freizonen, eine dollarbasierte Wirtschaft und seine erstklassige Lage. Dies ermöglicht es Distributoren, Sendungen zu bündeln und sie in ganz Südamerika zu versenden. Es ist jedoch erwähnenswert, dass Panamas Luftfrachtanlagen hinter Miami zurückbleiben, das als wichtiges Eingangstor für nördliche Sendungen dient. Kooperationen mit Giganten wie Alibaba und Amazon sowie Postverbesserungen, die im Bericht der Wirtschaftskommission für Lateinamerika und die Karibik (ECLAC) von 2023 hervorgehoben wurden, haben die Abfertigungszeiten beschleunigt[2]Quelle: Wirtschaftskommission für Lateinamerika und die Karibik (ECLAC), "Digitaler Handel und Logistik in Lateinamerika," cepal.org. Sie haben auch den Lieferzugang zu Wohnanlagen und belebten städtischen Gebieten erweitert und den traditionellen Einzelhandel herausgefordert. Diese Effizienz hat erhebliche Auswirkungen auf die Dampfbranche. Beispielsweise kann ein Einweg-Pod, der in Miami für 8 USD erhältlich ist, São Paulo nach Versand und inoffiziellen Importgebühren für 12–15 USD erreichen. Diese Preisgestaltung unterbietet potenzielle legale Einzelhandelspreise um 30–40 %, was Durchsetzungsbemühungen wirtschaftlich unrentabel erscheinen lässt.

Regulatorische Graubereiche, die es Nikotin-Salz-Pods ermöglichen, Importzölle in Mexiko zu umgehen

Im Mai 2022 erließ Mexikos Präsident ein Dekret, das den Verkauf von E-Zigaretten verbietet. Die Durchsetzung wurde jedoch an den Bundesausschuss zum Schutz vor gesundheitlichen Risiken, Mexiko (COFEPRIS), delegiert. Diese Behörde hat mit ihren begrenzten Inspektionskapazitäten und unklaren Importklassifizierungsregeln unbeabsichtigt Schlupflöcher geschaffen. Beispielsweise werden Nikotin-Salz-Pods häufig unter dem Deckmantel von „Aromatherapiegeräten” oder „elektronischen Zubehörteilen” versandt. Eine im Jahr 2024 durchgeführte Studie ergab, dass 54,1 % der mexikanischen Dampfer auch nach dem Verbot weiterhin Produkte kauften. Bemerkenswert ist, dass 28,7 % dieser Käufe online getätigt wurden, wobei Plattformen genutzt wurden, die Sendungen geschickt über Fulfillment-Center in Texas oder Kalifornien leiteten und so ihren Ursprung verschleierten. Nikotinsalze, die mit Benzoesäure modifiziert sind, bieten höhere Nikotinkonzentrationen bei minimierter Rachenreizung. Dies macht sie besonders attraktiv für ehemalige Raucher, die schnelle Befriedigung suchen. Dennoch verfügt Mexikos Zolltarifplan über keinen spezifischen Harmonisierten Systemcode für diese Nikotinsalze. Infolgedessen werden sie unter allgemeine „elektronische Waren” eingestuft, die mit niedrigeren Zollsätzen verbunden sind. Diese Klassifizierungslücke besteht fort, weil die Aktualisierung von Zolltarifen eine Koordination zwischen Ministerien erfordert, ein Prozess, der oft hinter dem schnellen Tempo von Produktinnovationen zurückbleibt. Darüber hinaus sind Zollbeamte im Nachteil, da ihnen chemische Testkits fehlen, um bei der Einreise zwischen Nikotin-Salz-E-Liquids und ihren nikotinfreien Gegenstücken zu unterscheiden. Es wird erwartet, dass dieser Graubereich andauert, bis Mexiko Track-and-Trace-Systeme einführt. Solche Systeme sind vergleichbar mit Chiles Oberstem Dekret Nr. 41, das für September 2024 vorgesehen ist und Gesundheitswarnungen sowie Serialisierung auf Chargenebene durchsetzt.

Wachsende Präferenz für nikotinarme Formulierungen bei gesundheitsbewussten Erwachsenen

In städtischen Zentren Lateinamerikas, wo die Gesundheitskompetenz höher und Wellness-Trends zugänglicher sind, wendet sich eine Untergruppe von Dampfern nikotinarmen Formulierungen (3–6 mg/mL) zu. Dieser Schritt wird als ein Schritt in Richtung Schadensminimierung gesehen, der die Lücke zwischen dem Aufhören mit dem Rauchen und der vollständigen Nikotinunabhängigkeit überbrückt. Bemerkenswert ist, dass diese demografische Gruppe mit der wachsenden weiblichen Endnutzerkategorie übereinstimmt, die bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen wird. Dieses Wachstum wird durch Botschaften angetrieben, die das Dampfen als eine Alternative mit kontrollierter Dosierung positionieren, anstatt es lediglich als Freizeitaktivität darzustellen. Seit 2008 hat Philip Morris International über 14 Milliarden USD in rauchfreie Produkte investiert und sich mit der Forschung zu risikoarmen Formulierungen befasst. Es ist jedoch erwähnenswert, dass ihr VEEV E-Dampf-Portfolio in der lateinamerikanischen Landschaft weitgehend fehlt. Der Wandel hin zu niedrigeren Nikotingehalten unterstreicht eine bedeutende demografische Entwicklung: Die erste Welle von Dampfern, hauptsächlich junge Männer, die von der Geschmacksvielfalt angezogen wurden, reift nun heran. An ihrer Stelle tritt eine neue Welle älterer, gesundheitsbewusster Personen in den Markt ein und bringt andere Prioritäten mit. Unterdessen unterliegen E-Zigaretten in Chile und Kolumbien denselben Beschränkungen wie Tabak, sind jedoch nicht vollständig verboten. Diese regulatorische Haltung ermöglicht es Herstellern, Produkte nach Nikotinstärke zu differenzieren, eine Taktik, die in Märkten mit strengen Verboten für alle Varianten nicht verfügbar ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bevorstehende umfassende Diskussionen über ein Dampfverbot im brasilianischen Kongress | -1.5% | Brasilien-spezifisch (größter Markt; Ausstrahlungseffekte auf Mercosur-Partner) | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten Kartuschen untergräbt das Verbrauchervertrauen | -0.9% | Regional, konzentriert in Brasilien und Mexiko, wo illegale Kanäle dominieren | Kurzfristig (≤2 Jahre) |

| Lieferkettenunterbrechungen durch strengere Versandregeln für Lithiumbatterien | -0.7% | Regionale Auswirkungen, betrifft Luftfrachtrouten von China nach Lateinamerika | Kurzfristig (≤2 Jahre) |

| Preisinflation durch Peso-Volatilität in Argentinien | -0.5% | Argentinien-spezifisch (Nominalpreise stiegen jährlich um 19,7 % von 2004–2014; Realpreise fielen um 0,6 %) | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehende umfassende Diskussionen über ein Dampfverbot im brasilianischen Kongress

Brasiliens Kongress bewegt sich darauf zu, das Verwaltungsverbot der ANVISA (RDC 855/2024, erlassen im April 2024) in Bundesrecht zu überführen. Dieses Bestreben zielt darauf ab, bestehende Schlupflöcher zu schließen, die gerichtliche Anfechtungen ermöglichen, und einen kohärenten Durchsetzungsrahmen für staatliche und kommunale Behörden zu schaffen. Während das aktuelle Verbot der ANVISA die Herstellung, Einfuhr, den Verkauf und die Werbung für E-Zigaretten untersagt, bedeutet das Fehlen strafrechtlicher Sanktionen für den Besitz, dass die Durchsetzung auf Produktbeschlagnahmungen angewiesen ist, anstatt Nutzer abzuschrecken. Ein Bundesverbot ist darauf ausgerichtet, strafrechtliche Sanktionen für den kommerziellen Vertrieb einzuführen. Dieser Schritt würde Brasilien mit seinen Nachbarn in Einklang bringen: Venezuela, das im August 2023 die Herstellung und Einfuhr von E-Zigaretten verboten hat, und Argentinien, das erhitzte Tabakprodukte im März 2023 verboten hat. Eine solche Angleichung könnte auch gegenseitige Maßnahmen unter den Mercosur-Partnern auslösen, die auf einen einheitlichen Ansatz bei Tabakvorschriften abzielen. Die wirtschaftlichen Auswirkungen sind erheblich. Brasilien ist der größte Markt für brennbare Zigaretten in Lateinamerika, insbesondere für Giganten wie Philip Morris International und British American Tobacco. Ein formales Dampfverbot würde jede Chance auf einen Wechsel zu legalen Dampfkanälen eliminieren und diese Unternehmen dazu zwingen, sich ausschließlich auf Erhitzungsprodukte zu verlassen, die einer geringeren regulatorischen Kontrolle unterliegen. Darüber hinaus deuten diese Verbotsdiskussionen auf eine breitere öffentliche Gesundheitsideologie in Brasilien hin, die eher auf Abstinenz-only-Politiken als auf Schadensminimierungsstrategien setzt. Diese Haltung, die zwar vom Rahmenübereinkommen der WHO zur Eindämmung des Tabakkonsums widergespiegelt wird, steht im Gegensatz zu pragmatischeren Ansätzen, wie sie im Vereinigten Königreich und in Neuseeland zu beobachten sind.

Verbreitung von gefälschten Kartuschen untergräbt das Verbrauchervertrauen

Auf dem Graumarkt Lateinamerikas haben gefälschte E-Liquid-Kartuschen, die oft mit minderwertigen Nikotinformulierungen, nicht deklarierten Zusatzstoffen oder falschen Etiketten gefüllt sind, stark zugenommen. Die Operation Trigger IX von INTERPOL, die zwischen August und September 2024 durchgeführt wurde, beschlagnahmte über 11 Millionen illegale Tabak- und Dampfprodukte in Südamerika[3]Quelle: INTERPOL, "Operation Trigger IX," interpol.int . Diese Fälschungen untergraben das Verbrauchervertrauen. Nutzer können oft nicht zwischen echten und gefälschten Produkten unterscheiden, bis sie negative gesundheitliche Auswirkungen erfahren, wie Rachenreizung, Übelkeit oder Gerätefehlfunktionen. Dies führt zu einer breiteren negativen Wahrnehmung des Dampfens, anstatt zu einem gezielten Misstrauen gegenüber bestimmten unregulierten Lieferanten. Das Problem ist besonders ausgeprägt in Brasilien und Mexiko. Hier haben vollständige Verbote von Dampfprodukten legitime Einzelhandelskanäle ausgelöscht. Infolgedessen sind Verbraucher auf Social-Media-Verkäufer und grenzüberschreitende Plattformen angewiesen, denen es an strengen Qualitätskontrollmaßnahmen mangelt. Laut der Weltbank sind illegale Zigaretten in der Region typischerweise 50–67 % günstiger als ihre legalen Gegenstücke. Diese erhebliche Preislücke spiegelt sich in gefälschten Dampfkartuschen wider und macht sie trotz der damit verbundenen Qualitätsrisiken zu einer wirtschaftlich verlockenden Wahl. Während Track-and-Trace-Systeme eine potenzielle Lösung darstellen – Ecuador führte 2017 ein protokollkonformes System ein, Mexiko führte im selben Jahr eine Steuermarke ein, und Chile ist dabei, ein nationales System einzuführen –, hängt ihr Erfolg von den Durchsetzungskapazitäten ab, die in vielen Bereichen nach wie vor mangelhaft sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte sichern den Umsatz, Liquids fördern die Wiederkaufrate

Im Jahr 2025 erfassten E-Zigaretten-Geräte 81,96 % des Marktes, angetrieben durch Einweg-Pod-Systeme, die Geräte und E-Liquids in einer einzigen Lagereinheit kombinieren. E-Liquids, die einen Anteil von 18,04 % halten, sollen bis 2031 mit einer CAGR von 7,80 % wachsen und damit das Marktwachstum von 7,14 % übertreffen, da Nutzer zu nachfüllbaren Systemen mit niedrigeren Kosten pro Milliliter wechseln. Einweggeräte dominieren den Verkauf aufgrund ihrer Benutzerfreundlichkeit, insbesondere in Märkten wie Brasilien und Mexiko, wo Verkaufsverbote das Einzelhandelspersonal daran hindern, Produktschulungen anzubieten. Nicht-Einweggeräte, wie wiederaufladbare Pod-Systeme und fortschrittliche Verdampfer, ziehen Enthusiasten an, die Anpassung und Kosteneinsparungen suchen, stehen jedoch vor Akzeptanzherausforderungen aufgrund begrenzter Einzelhandels-Testmöglichkeiten. Mit dem Wachstum wiederaufladbarer Geräte wird sich das Verhältnis von Geräte- zu Liquid-Umsatz verringern, wobei wiederkehrende E-Liquid-Käufe einen höheren Kundenwert über die Lebensdauer generieren. Reife Märkte wie das Vereinigte Königreich zeigen ähnliche Trends, wo E-Liquid-Verkäufe nun die Geräteverkäufe übersteigen. In Chile erhöhen Vorschriften (Oberstes Dekret Nr. 41, September 2024), die Gesundheitswarnungen auf Verpackungen vorschreiben, die Compliance-Kosten und begünstigen größere Hersteller.

Nikotinsalzformulierungen (20–50 mg/mL) dominieren Einweg-Pods und bieten eine Befriedigung ähnlich wie Zigaretten bei reduzierter Schärfe. In Mexiko ermöglichen mehrdeutige Importzollklassifizierungen Graumarkt-Distributoren, nikotinspezifische Zölle zu umgehen, indem Sendungen als „Aromatherapiegeräte” etikettiert werden. Die Integration von Geräten und Liquids in Einwegprodukten erschwert die Segmentierungsanalyse, da ein Pod für 10 USD typischerweise 8 USD dem Gerät und 2 USD dem Liquid zuweist, obwohl Hersteller den Umsatz als eine einzige Einheit ausweisen. Diese Bündelung verschleiert das Wachstum des E-Liquid-Verbrauchs, das wahrscheinlich die gemeldete CAGR von 7,80 % übersteigt, wenn nachfüllbare Systeme einbezogen werden. Die Entwicklung des Segments hängt davon ab, ob Regulierungsbehörden Einwegprodukte als Geräte (unterliegen Elektroschrott-Richtlinien) oder als Verbrauchsgüter (unterliegen Verbrauchsteuern) klassifizieren, was die Herstellerstrategien in den kommenden Jahren prägen wird.

Nach Kategorie: Geschlossene Systeme dominieren, offene Systeme gewinnen bei kostenbewussten Nutzern

Im Jahr 2025 hielten geschlossene Dampfsysteme einen Marktanteil von 76,74 %, angetrieben durch ihr Plug-and-Play-Design und eine konsistente Nikotinabgabe durch kontrollierte E-Liquid-Formulierungen. Offene Dampfsysteme mit einem Anteil von 23,26 % sollen bis 2031 mit einer CAGR von 8,03 % wachsen, da Nutzer niedrigere Kosten anstreben – nachfüllbare Tanks senken die E-Liquid-Ausgaben um 40–60 % im Vergleich zu proprietären Pods – und eine größere Geschmacksvielfalt suchen. Geschlossene Systeme sprechen ehemalige Raucher durch ihre Einfachheit an, da sie vorgefüllte Pods verwenden, die den Umgang mit E-Liquids oder das Anpassen von Spulen vermeiden. Ihre proprietäre Natur bindet Nutzer jedoch an Ökosysteme einzelner Marken, eine Strategie, die von JUUL Labs in den USA angeführt wird, aber in preissensiblen lateinamerikanischen Märkten auf Widerstand stößt, die Masseneinkäufe von E-Liquids und Spulenwechsel ermöglichen, niedrigere Eigentumskosten bieten, aber technisches Wissen erfordern und technisch versierte männliche Nutzer ansprechen.

Regulatorische Dynamiken beeinflussen ebenfalls den Markt. Die manipulationssicheren Pods geschlossener Systeme reduzieren Kontaminationsrisiken, schränken jedoch die Inhaltsüberprüfung ein und erschweren die Erkennung von Fälschungen. Offene Systeme bieten Transparenz, setzen Nutzer jedoch ungetesteten Drittanbieter-Liquids aus. Der Jahresbericht 2024 von British American Tobacco verzeichnete rückläufige Dampfumsätze in Amerika, dem Nahen Osten und Afrika und führte den Rückgang auf Mexikos Vuse-Verbot (ein Produkt des geschlossenen Systems) und den Wettbewerb durch illegale Einweg-Dampfer zurück. Regulatorische Feindseligkeit gegenüber geschlossenen Systemen fördert oft die Verbreitung offener Systeme über Graumärkte. Die Zukunft der Kategorie hängt davon ab, ob lateinamerikanische Regulierungsbehörden die Tabakproduktrichtlinie Europas übernehmen, die Nikotin auf 20 mg/mL begrenzt und kindersichere Verpackungen vorschreibt, oder vollständige Verbote verhängen, die die Unterscheidung zwischen offenen und geschlossenen Systemen aufheben.

Nach Endnutzer: Männer führen, Frauen beschleunigen durch Wellness-Positionierung

Im Jahr 2025 machten Männer 65,82 % der Endnutzer aus, was die Ursprünge des Dampfens in von Männern dominierten Enthusiastengemeinschaften unterstreicht, die sich auf Gerätemodifikation und Dampfproduktion konzentrieren. Frauen, die 34,18 % der Nutzerbasis ausmachen, sollen bis 2031 mit einer CAGR von 8,78 % wachsen, dem schnellsten unter allen Segmenten. Dieses Wachstum wird durch Marketing angetrieben, das das Dampfen als Schadensminimierungs- und Wellness-Werkzeug neu positioniert. Weltweit besteht die Geschlechterlücke weiterhin, wobei Daten aus dem Vereinigten Königreich ein Verhältnis von 60:40 zwischen männlichen und weiblichen Dampfern zeigen, aber sie ist in Lateinamerika ausgeprägter, wo kulturelle Normen das Rauchen von Frauen stark stigmatisieren. Die Verbreitung bei Frauen beschleunigt sich, da Hersteller schlankere, taschengroße Geräte einführen, wie JUULs Stift-Stil und RELXs minimalistisches Design, und da sich Geschmacksprofile von Tabak und Menthol hin zu Frucht- und Dessert-Varianten verschieben, die weibliche Fokusgruppen bevorzugen.

Wellness-orientierte Botschaften, die eine kontrollierte Nikotinaufnahme, reduzierte Teerexposition und Entwöhnungswege betonen, sprechen gesundheitsbewusste Frauen an. Philip Morris International, das seit 2008 über 14 Milliarden USD in rauchfreie Produkte investiert hat, stellte fest, dass Frauen Diskretion und Geruchsreduzierung gegenüber dem Dampfvolumen priorisieren, was Produktdesigns für sozial sensible Märkte prägt. Wirtschaftliche Einschränkungen tragen jedoch ebenfalls zur Geschlechterlücke bei: Frauen in Lateinamerika verdienen weniger als Männer, was die Kosten für wiederaufladbare Geräte und Pods zu einer erheblichen Barriere macht. Das Wachstum in diesem Segment hängt davon ab, dass Hersteller erschwingliche Starter-Kits und Abonnementmodelle einführen, Strategien, die sich in Südostasien als wirksam erwiesen haben. Regulatorische Maßnahmen, wie Kolumbiens Gesetz vom Mai 2024, das schlichte Verpackungen und geschlechtsneutrales Marketing für E-Zigaretten vorschreibt, könnten unbeabsichtigt die Verbreitung bei Frauen verlangsamen, indem visuelle Hinweise entfernt werden – wie Pastellfarben und schlanke Designs –, die das Dampfen von herkömmlichen Zigaretten unterscheiden.

Nach Vertriebskanal: Stationärer Einzelhandel sichert den Zugang, Online-Kanäle nutzen Durchsetzungslücken

Im Jahr 2025 hielt der stationäre Einzelhandel, einschließlich Convenience-Stores, Tabakläden und Spezial-Dampfgeschäfte, einen Marktanteil von 69,57 %, angetrieben durch die Präferenz der Verbraucher für taktile Produktbewertung und sofortige Erfüllung. Der Online-Einzelhandel mit einem Anteil von 30,43 % soll bis 2031 mit einer CAGR von 9,36 % wachsen, angetrieben durch Instagram-Peer-to-Peer-Verkäufe in Brasilien und grenzüberschreitende Plattformen, die lokale Verbote über Miami oder Panama umgehen. Der stationäre Einzelhandel profitiert von persönlichen Erfahrungen wie dem Umgang mit Geräten und dem Probieren von Aromen (wo legal), steht jedoch in verbotsintensiven Märkten vor Herausforderungen, wo die Durchsetzung auf physische Geschäfte abzielt. Obwohl beispielsweise Mexikos E-Zigaretten-Verkaufsverbot von 2022 besteht, ergab eine Studie von 2024, dass 28,7 % der Nutzer online kauften, was die Fähigkeit digitaler Kanäle unterstreicht, unbefriedigte Nachfrage zu decken. Online-Plattformen nutzen Durchsetzungslücken durch pseudonyme Verkäufer, falsch etikettierte Produkte und begrenzte Moderation auf Peer-to-Peer-Marktplätzen wie Mercado Libre und OLX.

Logistische Unterschiede prägen ebenfalls die Kanalaufteilung: Der stationäre Einzelhandel erfordert Distributornetzwerke, Lizenzen und Steuerkonformität, während der Online-Einzelhandel Postsysteme und Mindestbetragsschwellen nutzt, um der Zollkontrolle zu entgehen. Diese Disparität benachteiligt legitime Einzelhändler und drängt Märkte in Richtung digitaler Kanäle. Der Bericht der ECLAC von 2023 betont die Modernisierung des Postwesens und Partnerschaften mit Plattformen wie Alibaba und Amazon, die unbeabsichtigt den Vertrieb von Dampfprodukten erleichtern. Die Zukunft des Kanals hängt von der staatlichen Durchsetzung der Altersverifikation ab, wie in Chiles Gesetzentwurf 12626-11 (Oktober 2023) zu sehen, und davon, ob Zahlungsabwickler wie Visa und PayPal Dampftransaktionen einschränken, eine Strategie, die bei der Eindämmung von Online-Glücksspielen wirksam ist, aber von E-Commerce-Plattformen abgelehnt wird, die auf Transaktionsgebühren angewiesen sind.

Geografische Analyse

Brasilien und Mexiko sollen 2025 voraussichtlich 55–60 % des Volumens des lateinamerikanischen E-Zigarettenmarktes ausmachen, trotz Verkaufsverboten in beiden Ländern. Dies unterstreicht die Dominanz illegaler Kanäle. Die selbst gemeldeten Dampfer in Brasilien stiegen von 499.000 im Jahr 2018 auf 2,87 Millionen im Jahr 2023, wobei die ANVISA-Beschlagnahmungen von 21.000 auf 1,37 Millionen Einheiten jährlich zunahmen. Diese Zahlen unterschätzen den Konsum jedoch wahrscheinlich um 30–50 % aufgrund nicht erkannter Social-Media-Verkäufe und grenzüberschreitender Sendungen. In Mexiko ergab eine Studie von 2024, dass 54,1 % der Nutzer E-Zigaretten nach dem Verbot kauften, wobei 28,7 % online über in den USA ansässige Fulfillment-Center kauften. Diese Verbote begrenzen das formale Marktwachstum, aber die Graumarkt-Nachfrage treibt eine CAGR von 7,14 % bis 2031 an. Argentinien, der drittgrößte Markt, steht vor Herausforderungen durch Peso-Volatilität, wobei der Verbraucherpreisindex für alkoholische Getränke, Tabak und Betäubungsmittel von 1.977,1 im Oktober auf 2.209,6 im November 2023 stieg und Einzelhandelsinvestitionen abschreckt.

Chile und Kolumbien sind die vielversprechendsten legalen Märkte der Region mit regulatorischen Rahmenbedingungen, die tabakäquivalente Beschränkungen auferlegen. Chiles Gesetzentwurf 12626-11 (Oktober 2023) und Oberstes Dekret Nr. 41 (September 2024) haben Lizenzierung, Werbebeschränkungen und Gesundheitswarnungen eingeführt. Kolumbiens Gesetz vom Mai 2024 hat die E-Zigaretten-Vorschriften an brennbaren Tabak angeglichen und ermöglicht lizenzierte Einzelhandelsverkäufe. Philip Morris International berichtete im dritten Quartal 2025 über Gewinne bei Erhitzungsprodukten in Bogotá, was zeigt, dass regulatorische Klarheit Markeninvestitionen unterstützt. Kleinere Märkte wie Peru, Ecuador und Uruguay haben Teilrahmen. Perus Exportregime (bis zu 7.500 USD oder 30 kg) unterstützt den grenzüberschreitenden E-Commerce, während Ecuadors Track-and-Trace-System von 2017 für Tabak auf E-Zigaretten ausgeweitet werden könnte. Venezuelas Verbot der Herstellung und Einfuhr vom August 2023 eliminiert es als formalen Markt, obwohl grenzüberschreitende Ströme aus Kolumbien andauern.

Das Wachstum der Region hängt davon ab, ob Brasiliens Kongress das Verbot der ANVISA in Bundesrecht überführt, was Mercosur-Partner beeinflussen und die Legalisierung behindern könnte. Umgekehrt könnte Chiles regulatorisches Modell, wenn es erfolgreich ist, anderswo ausgewogene Politiken inspirieren. Städtische Zentren wie São Paulo, Mexiko-Stadt, Buenos Aires, Santiago und Bogotá dominieren den Konsum aufgrund höherer Einkommen, globaler Trendexposition und dichter Einzelhandelsnetzwerke. Ländliche Gebiete bleiben unterversorgt, wobei Infrastrukturherausforderungen wie unzuverlässige Postdienste und begrenzte Breitbandversorgung den Online-Einzelhandel behindern. Bis harmonisierte Politiken entstehen, wird der Markt gespalten bleiben: verbotsintensive Länder wachsen über illegale Kanäle und Länder mit regulatorischen Rahmenbedingungen expandieren über den formalen Einzelhandel.

Wettbewerbslandschaft

Der lateinamerikanische E-Zigarettenmarkt ist mäßig konzentriert, wobei multinationale Tabakkonzerne wie Philip Morris International, British American Tobacco, Imperial Brands und RELX Technology den Markt für E-Zigaretten in Lateinamerika anführen und ihr regulatorisches Know-how nutzen, um komplexe Genehmigungsverfahren zu navigieren. Diese Konzerne stehen jedoch bei dampfspezifischen Produkten vor Herausforderungen, haben Märkte aufgrund von Verboten verlassen und kämpfen mit illegalem Wettbewerb. Unterdessen liefern chinesische Hersteller wie Smoore International, Shenzhen IVPS, GeekVape, Elf Bar und RELX Technology Hardware, die Graumarkt-Distributoren umbenennen und verkaufen, was diesen Herstellern ermöglicht, Volumen zu erfassen, ohne die Belastungen des Markenaufbaus oder der regulatorischen Einhaltung zu tragen. Philip Morris International berichtete für das dritte Quartal 2025 über ein Wachstum von 26,9 % im Jahresvergleich bei den Volumina rauchfreier Produkte, gestützt durch den steigenden Marktanteil von IQOS-Erhitzungseinheiten in Mexiko-Stadt und Bogotá. Das VEEV E-Dampf-Portfolio des Unternehmens bleibt jedoch überwiegend in Europa und dem Nahen Osten, was eine vorsichtige Haltung gegenüber den stark regulierten lateinamerikanischen Märkten signalisiert. Die Ergebnisse von British American Tobacco für das Geschäftsjahr 2024 verzeichneten einen Rückgang der Dampfumsätze in Amerika, dem Nahen Osten und Afrika und führten den Rückgang auf Mexikos Vuse-Verbot und den Wettbewerb durch illegale Einweg-Dampfer in Nordamerika zurück. Dieser Trend unterstreicht die Anfälligkeit von Markenspielern angesichts regulatorischer Herausforderungen. Imperial Brands verzeichnete für das erste Halbjahr des Geschäftsjahres 2024 einen Nettoumsatz von 538 Millionen GBP aus seinem Segment für neuartige Produkte der nächsten Generation, wobei blu-Dampf 421 Millionen GBP und Pulze-Erhitzungsprodukte 117 Millionen GBP beisteuerten. Das Unternehmen verzeichnete jedoch begrenzte Aktivitäten in Lateinamerika und konzentrierte seine Bemühungen auf Europa und die USA, wo regulatorische Wege klarer sind.

Strategisch setzen Tabakkonzerne auf indirektes Engagement in Märkten mit strengen Verboten. Anstatt Einzelhandelsketten aufzubauen, unterstützen sie Interessenvertretungsgruppen, die Schadensminimierungspolitiken befürworten. Ein Beispiel ist Philip Morris Internationals Finanzierungszusage von 400 Millionen USD an die Stiftung für eine rauchfreie Welt. Diese Stiftung wiederum hat über 6,4 Millionen USD an K-A-C zugewiesen, einen Vermittler, der pro-Dampf-Fraktionen in Kolumbien, Costa Rica, Brasilien, Peru und Panama stärkt. Solche Manöver ermöglichen es diesen Unternehmen, regulatorische Entscheidungen zu beeinflussen und gleichzeitig die Reputations- und Rechtsrisiken einer direkten Marktbeteiligung zu umgehen. In Chile und Kolumbien ermöglichen regulatorische Rahmenbedingungen legale Verkäufe, doch große Marken haben ihre Stellung noch nicht gefestigt, was Chancen für regionale Distributoren und wendige Hersteller bietet, die sich in der Compliance-Navigation auskennen.

Neue Disruptoren entstehen, wobei Social-Media-Plattformen wie Instagram und WhatsApp Peer-to-Peer-Transaktionen erleichtern und traditionellen Einzelhandel vollständig umgehen. Dieser Ansatz ermöglicht es ihnen, Margen zu erfassen, die etablierte Kanäle, die durch Steuern und Lizenzgebühren belastet sind, nicht erreichen können. Technologie ist ein wichtiges Unterscheidungsmerkmal in dieser Landschaft: Hersteller, die sich auf Innovationen wie Mesh-Spulen-Technologie, verbesserte Batterieeffizienz und auslaufsichere Designs konzentrieren, gewinnen Stammkunden. In Märkten, die von gefälschten Produkten dominiert werden, priorisieren Verbraucher jedoch oft den Preis gegenüber der Qualität, was den wahrgenommenen Wert dieser Fortschritte mindert. Die Wettbewerbsarena bleibt fragmentiert, wobei kein einzelnes Unternehmen mehr als 15–20 % Marktanteil hält. Diese Fragmentierung wird voraussichtlich andauern, bis regulatorische Harmonisierung den Weg für Markenkonsolidierung ebnet, eine Entwicklung, die angesichts der aktuellen politischen Unterschiede in der Region vor 2028–2030 nicht erwartet wird.

Marktführer für E-Zigaretten in Lateinamerika

British American Tobacco PLC

Philip Morris Products Inc.

JUUL Labs Inc.

RELX Technology

Imperial Brands PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Philip Morris International (PMI) erweiterte sein „rauchfreies” Portfolio, einschließlich der VEEV E-Dampf-Serie, auf 100 globale Märkte. In Lateinamerika konzentrierte sich dieses Wachstum besonders auf Bogotá und Mexiko-Stadt, wo Erhitzungseinheiten erhebliche Marktanteilsgewinne verzeichneten.

- März 2025: British American Tobacco (BAT) führte den Vuse Ultra auf dem lateinamerikanischen Markt als neueste Innovation in der Dampfkategorie ein. Das Gerät verfügt über ein ClearView-Display zur Überwachung von Batterie- und E-Liquid-Ständen sowie Bluetooth-Konnektivität für die MyVuse-App, mit der Nutzer Dampf- und Geschmackseinstellungen anpassen können.

- Dezember 2024: ELFBAR brachte den BC10000 auf dem lateinamerikanischen Markt auf den Markt. Dieses Gerät war in zwei Editionen erhältlich: der Sunit Edition (12 gemischte Fruchtaromen) und der Dinmol Edition (11 einzelne Fruchtaromen). Es enthält ein verbessertes Design mit Echtzeit-Anzeige für Leistung und E-Liquid-Stand.

Berichtsumfang des Marktes für E-Zigaretten in Lateinamerika

Eine E-Zigarette (elektronische Zigarette) ist ein batteriebetriebenes Gerät, das eine Flüssigkeitslösung erhitzt, die typischerweise Nikotin, Aromen und andere Chemikalien enthält. Der lateinamerikanische E-Zigarettenmarkt ist nach Produkttyp, Kategorie, Endnutzer und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in E-Zigaretten-Geräte und E-Liquids segmentiert. Nach Kategorie ist der Markt in offene Dampfsysteme und geschlossene Dampfsysteme segmentiert. Nach Endnutzer ist der Markt in Männer und Frauen segmentiert. Nach Vertriebskanal ist der Markt in stationären Einzelhandel und Online-Einzelhandel segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| E-Zigaretten-Gerät | Einweg |

| Nicht-Einweg | |

| E-Liquid |

| Offene Dampfsysteme |

| Geschlossene Dampfsysteme |

| Männer |

| Frauen |

| Stationärer Einzelhandel |

| Online-Einzelhandel |

| Produkttyp | E-Zigaretten-Gerät | Einweg |

| Nicht-Einweg | ||

| E-Liquid | ||

| Kategorie | Offene Dampfsysteme | |

| Geschlossene Dampfsysteme | ||

| Endnutzer | Männer | |

| Frauen | ||

| Vertriebskanal | Stationärer Einzelhandel | |

| Online-Einzelhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für E-Zigaretten in Lateinamerika?

Die Marktgröße für E-Zigaretten in Lateinamerika wird voraussichtlich von 283,27 Millionen USD im Jahr 2025 auf 300,63 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 424,38 Millionen USD bei einer CAGR von 7,14 % über 2026–2031 erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Im Jahr 2025 erfassten E-Zigaretten-Geräte 81,96 % des Marktanteils.

Welches Kategoriesegment wächst am schnellsten?

Offene Dampfsysteme sollen bis 2031 mit einer CAGR von 8,03 % wachsen.

Wer sind die führenden Unternehmen?

Multinationale Tabakkonzerne wie Philip Morris International, British American Tobacco, Imperial Brands und RELX Technology führen den Markt an.

Seite zuletzt aktualisiert am: