Marktgröße und Marktanteil für rauchfreien Tabak

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.21 Milliarden US-Dollar |

| Marktgröße (2031) | 18.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für rauchfreien Tabak von Mordor Intelligence

Die Marktgröße für rauchfreien Tabak wurde im Jahr 2025 auf USD 11,58 Milliarden geschätzt und soll von USD 13,21 Milliarden im Jahr 2026 auf USD 18,45 Milliarden bis 2031 wachsen, bei einer CAGR von 4,31 % während des Prognosezeitraums (2026–2031). Der Sektor balanciert die regulatorische Verschärfung in Hocheinkommensländern gegen die tief verwurzelte kulturelle Akzeptanz in Südasien und den nordischen Ländern. Produktinnovationen bei tabakfreien Nikotinbeuteln erweitern die Attraktivität unter Rauchern, die mit Rauchverboten in Innenräumen konfrontiert sind, doch die zunehmende wissenschaftliche Überprüfung der gesundheitlichen Risiken von oralem Tabak dämpft die Expansion. Nordamerikanische Marktführer nutzen FDA-Marketinggenehmigungen und Kapazitätsinvestitionen, um dominante Marktanteile zu verteidigen, während asiatische Produzenten Kostenvorteile und steigende städtische Einkommen ausnutzen. Direkt-an-Verbraucher-Abonnementmodelle untergraben die Abhängigkeit vom stationären Handel und gestalten Werbestrategien neu.

Wichtigste Erkenntnisse des Berichts

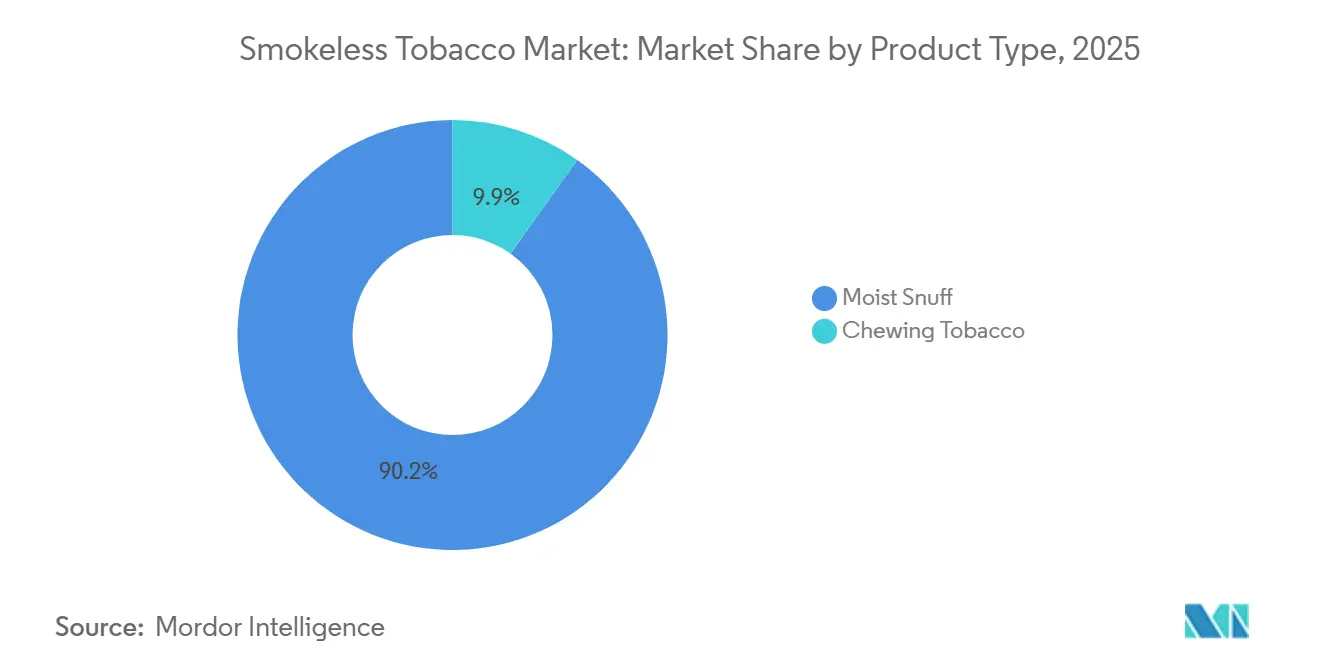

- Nach Produkttyp hielt Feuchtschnupftabak im Jahr 2025 einen Marktanteil von 90,15 % am Markt für rauchfreien Tabak, während Kautabak bis 2031 mit einer CAGR von 5,85 % wachsen soll.

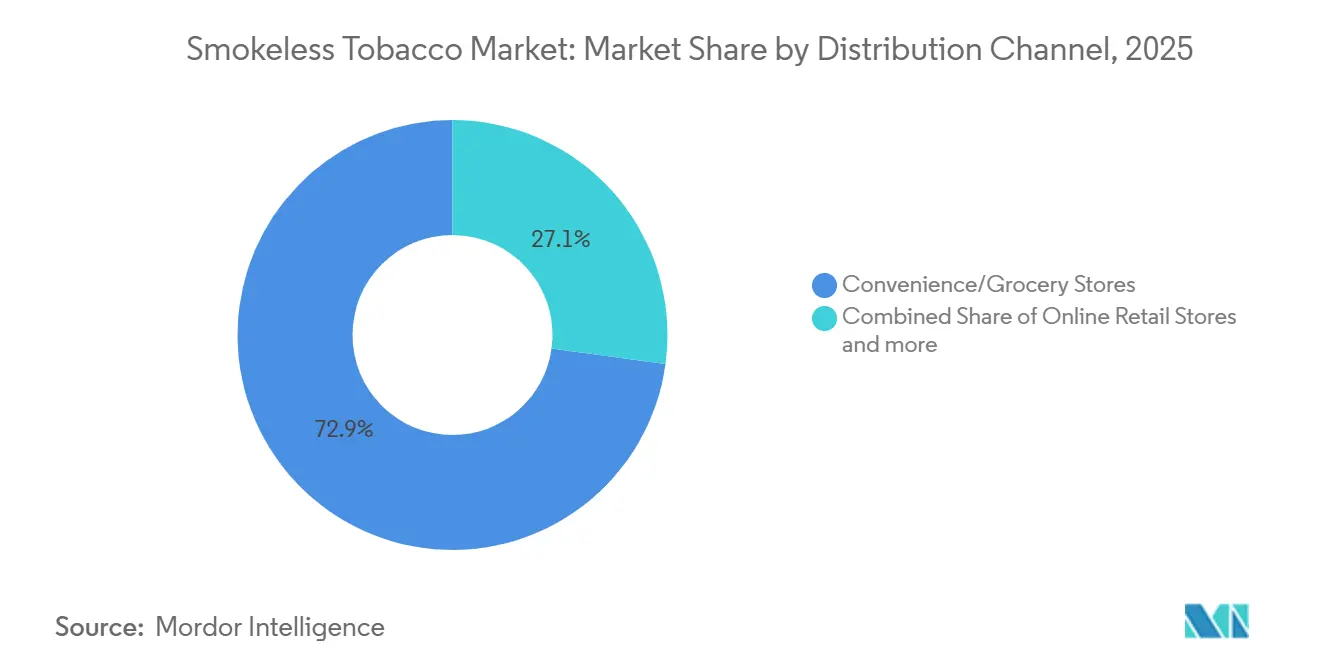

- Nach Vertriebskanal erzielten Convenience- und Lebensmittelgeschäfte im Jahr 2025 einen Umsatzanteil von 72,85 %; der Online-Einzelhandel soll bis 2031 mit einer CAGR von 6,73 % wachsen.

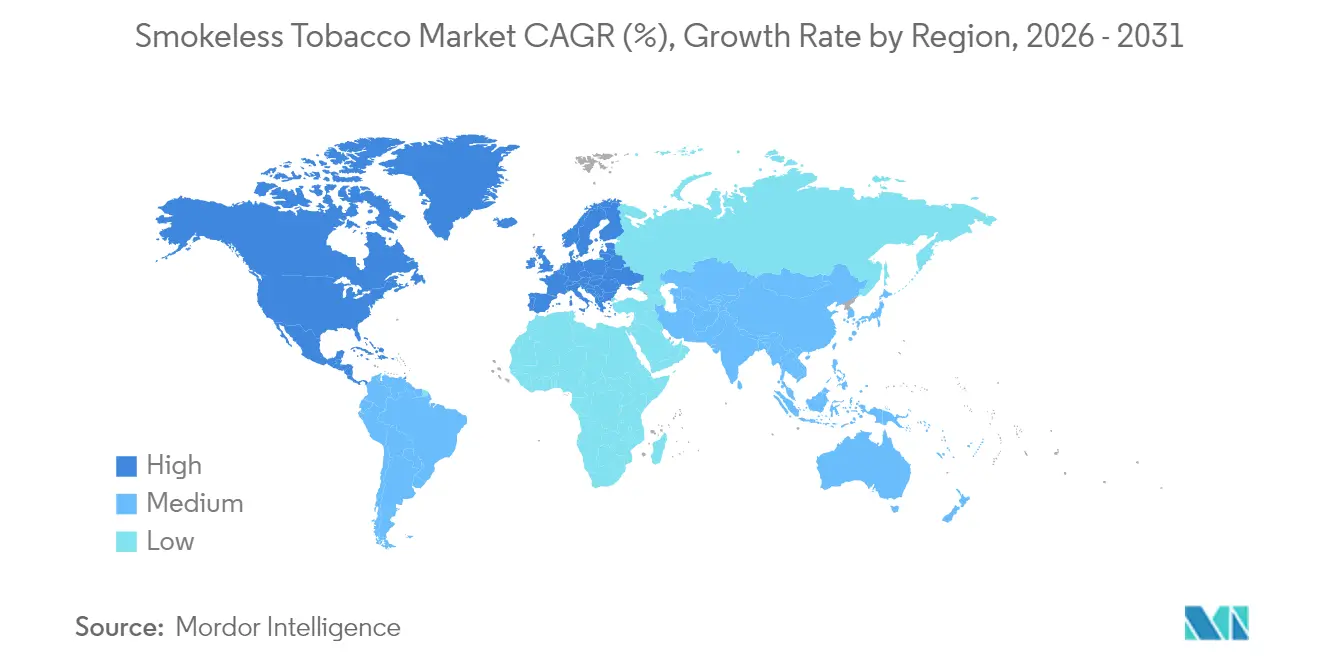

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 72,63 %, während Asien-Pazifik bis 2031 die schnellste CAGR von 6,28 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für rauchfreien Tabak

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Öffentliche Rauchverbote fördern den Wechsel zu rauchfreien Alternativen | +0.8% | Global, mit stärkster Wirkung in Nordamerika, Westeuropa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Innovationen bei Nikotinbeutelprodukten und Aromen | +1.1% | Nordamerika, nordisches Europa, aufkommende Akzeptanz in Großbritannien und Polen | Kurzfristig (≤ 2 Jahre) |

| Strategisches Marketing mit Fokus auf junge Zielgruppen | +0.5% | Nordamerika, Europa (zunehmende regulatorische Kontrolle) | Kurzfristig (≤ 2 Jahre) |

| Kulturelle und traditionelle Akzeptanz in Schlüsselregionen | +0.9% | Asien-Pazifik (Indien, Bangladesch), nordisches Europa (Schweden, Norwegen), Nordafrika (Algerien) | Langfristig (≥ 4 Jahre) |

| Hochpotente Nikotinabgabe zur Befriedigung von Suchtbedürfnissen | +0.7% | Global, insbesondere Nordamerika und nordische Märkte mit etabliertem oralem Tabakkonsum | Mittelfristig (2–4 Jahre) |

| Aufstieg synthetischer Nikotin- und pflanzlicher Alternativen in eingeschränkten Gebieten | +0.6% | Nordamerika (regulatorische Arbitrage), ausgewählte Asien-Pazifik-Märkte mit Tabakverboten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Öffentliche Rauchverbote fördern den Wechsel zu rauchfreien Alternativen

Seit 2020 haben über 60 Länder umfassende Rauchverbote in Innenräumen erlassen, die Möglichkeiten für den Konsum von Verbrennungstabak einschränken. Infolgedessen wenden sich erwachsene Nikotinkonsumenten zunehmend diskreten oralen Formaten zu, die den Vorschriften für Arbeitsplätze und Gastronomiebetriebe entsprechen. Schwedens langjährige Snus-Tradition verdeutlicht diesen Wandel: Im Jahr 2024 erreichte der tägliche Snuskonsum bei schwedischen Männern 20 %, was mit einer der niedrigsten Rauchquoten in Europa zusammenfiel, wie von der Schwedischen Behörde für öffentliche Gesundheit berichtet[1]Quelle: Schwedische Behörde für öffentliche Gesundheit, "Tabakgewohnheiten in Schweden 2024," folkhalsomyndigheten.se. Die Marketinggenehmigung der FDA für ZYN-Nikotinbeutel im Januar 2025 unterstreicht die Begründung hinter diesen Verboten, wobei die Regulierungsbehörden klarere Unterscheidungen zwischen verbrennungsbasierten und nicht verbrennungsbasierten Nikotinmethoden treffen. Diese Unterscheidung eröffnet Möglichkeiten für Hersteller, die in der Lage sind, Vorabmarktzulassungen zu navigieren und modifizierte Risikokennzeichnungen zu erhalten. Im Januar 2026 präsentierte Philip Morris International dem Beratungsausschuss für Tabakprodukte der FDA und plädierte für die Behauptung, dass ein vollständiger Wechsel zu ZYN das Risiko von sechs rauchbedingten Krankheiten senken könnte. Wenn diese Genehmigung erteilt wird, könnte diese Empfehlung Marketingstrategien revolutionieren und die Einführung solcher Produkte beschleunigen.

Innovationen bei Nikotinbeutelprodukten und Aromen

Aromadiversifizierung und Nikotinstärkensegmentierung haben Beutel von einem Nischenmarkt in der nordischen Region zu einem globalen Kraftzentrum entwickelt. Hersteller führen nun 3-Milligramm- und 6-Milligramm-Varianten sowie exotische Aromen wie Zitrus, Kaffee und Zimt ein, die den in der Sensorikforschung hervorgehobenen Verbraucherpräferenzen entsprechen. Im Juni 2024 reichte Altria Vorabmarktzulassungsanträge für seine on! PLUS-Linie ein. Diese Linie verfügt über ein proprietäres weiches Fühlmaterial und eine nahtlose Konstruktion, die sie von führenden tabakabgeleiteten Nikotinmarken unterscheidet. Darüber hinaus befassen sich integrierte Entsorgungsfächer mit Littering-Bedenken, die in kommunalen Verordnungen hervorgehoben werden. Ende 2024 führte British American Tobacco Velo Plus in den USA ein und erweiterte damit Aroma- und Nikotinangebote, um ZYN direkt herauszufordern, das einen dominanten Wertanteil von 50,7 % in verfolgten US-Kanälen hält. Die Strategie basiert auf Portfoliosegmentierung: Die Einstiegsbeutel mit 3 Milligramm zielen darauf ab, Zigarettenraucher anzuziehen, die vor hohen Nikotindosen zurückschrecken, während die 6-Milligramm- und stärkeren Varianten auf Vielkonsumenten abzielen, die mit der schnellen Absorption von Feuchtschnupftabak vertraut sind. Darüber hinaus wirkt Aromainnovation als Schutzmaßnahme gegen potenzielle Mentholzigarettenverbote, da erwachsene Mentholraucher eine größere Neigung zeigen, Minz- und Wintergrünbeutel gegenüber aromatisierten Varianten auszuprobieren.

Strategisches Marketing mit Fokus auf junge Zielgruppen

Im Jahr 2024 richtete die FDA Warnschreiben an Hersteller, die jugendliche Bilder in Kampagnen verwendeten oder eine robuste Altersverifizierung auf Markenwebsites vernachlässigten. Dies unterstreicht die zunehmende Kontrolle der Behörde über digitale Werbung und Influencer-Partnerschaften in sozialen Medien. Altrias Entscheidung, den Online-Verkauf auf ZYN.com im Juni 2024 freiwillig einzustellen, erfolgte nach einer Vorladung des District of Columbia. Die Vorladung stand im Zusammenhang mit der Einhaltung des Verbots aromatisierten Tabaks der Stadt aus dem Jahr 2022 und unterstreicht die Reputations- und Rechtsrisiken von Direkt-an-Verbraucher-Kanälen, die traditionelle Altersverifizierungsmethoden umgehen. Dennoch wächst die Kategorie trotz dieser Durchsetzungsmaßnahmen weiter, was darauf hindeutet, dass das Marketing an volljährige Erwachsene effektiver ist als Bedenken hinsichtlich des Konsums durch Jugendliche. Im Januar 2026 präsentierte Philip Morris International der FDA Ergebnisse und hob hervor, dass die Prävalenz des Nikotinbeutelkonsums bei Jugendlichen gering bleibt. Ihre Daten zeigten auch, dass die Exposition gegenüber modifizierten Risikoaussagen die Nutzungsabsichten bei jungen Erwachsenen nicht steigerte, was ihr Argument für an Erwachsene gerichtete Botschaften stärkte. Da immer mehr Marken modifizierte Risikoautorisierungen anstreben, wird der Balanceakt zwischen kommerziellem Ausdruck und öffentlicher Gesundheit noch ausgeprägter werden. Die Einhaltung der strengen Kennzeichnungs- und Werberichtlinien der FDA wird für Marken entscheidend sein, um einen Marktrückzug zu vermeiden.

Kulturelle und traditionelle Akzeptanz in Schlüsselregionen

Indien ist der weltweit größte Markt für oralen Tabak, zu dem Produkte wie Gutka und Khaini gehören. Diese Produkte sind tief in das soziale Gefüge eingewoben, insbesondere unter landwirtschaftlichen und Arbeitern im Handwerk. ITC Limited, ein führender Akteur in Indiens Tabaklandschaft, hat sich zum Ziel gesetzt, seine Rohtabakexporte an British American Tobacco erheblich zu steigern. Bis zum Geschäftsjahr 2025/26 strebt ITC den Abschluss von Lieferverträgen im Wert von INR 2.350 Crore (rund USD 282 Millionen) an. Dieses Ziel unterstreicht nicht nur Indiens Stellung als wichtiges Konsumzentrum, sondern auch als entscheidendes globales Beschaffungszentrum. Unterdessen weist die Snus-Tradition in Nordeuropa, die eine einzigartige EU-Ausnahmeregelung für Schweden genießt, Pro-Kopf-Konsumraten auf, die unübertroffen sind. Bemerkenswert ist, dass Verbraucher in Norwegen und Dänemark trotz inländischer Verkaufsbeschränkungen zu schwedischen Snusprodukten tendieren. Solch tief verwurzelte kulturelle Bindungen gewährleisten eine konsistente Nachfrage, die gegenüber Preiserhöhungen und Anti-Tabak-Kampagnen widerstandsfähig ist. Dies zeigt sich darin, dass die Snusmengen in Schweden stabil bleiben oder sogar wachsen, im Gegensatz zum Rückgang der Zigarettenverkäufe. Für multinationale Unternehmen ist die Hürde klar: Sie müssen eine ähnliche kulturelle Akzeptanz in Regionen kultivieren, in denen oraler Tabak ein neuartiges Konzept ist. Dies zu erreichen wird jahrelange Verbraucheraufklärung und die Navigation durch regulatorische Landschaften erfordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung sichererer Nikotinalternativen | -0.6% | Global, am stärksten in Nordamerika und Westeuropa, wo die Durchdringung von erhitztem Tabak und elektronischen Zigaretten hoch ist | Mittelfristig (2–4 Jahre) |

| Verstärkte Anti-Tabak-Öffentlichkeitskampagnen | -0.4% | Global, mit konzentrierten Bemühungen in OECD-Ländern und Unterzeichnern des WHO-Rahmenübereinkommens zur Tabakkontrolle | Langfristig (≥ 4 Jahre) |

| Strengere staatliche Vorschriften und Verbote | -0.7% | Nordamerika (FDA-Vorabmarktzulassung), EU (Aromaverbote, neutrale Verpackung), ausgewählte Asien-Pazifik-Märkte (staatliche Verbote in Indien) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende wissenschaftliche Belege für Gesundheitsrisiken | -0.5% | Global, beeinflusst die Politik in evidenzbasierten Regulierungsregimen (FDA, EU, Australien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung sichererer Nikotinalternativen

Produkte mit erhitztem Tabak und geschlossene elektronische Zigarettensysteme ziehen Nutzer sowohl von Verbrennungs- als auch von rauchfreien Formaten ab. Diese Innovationen bieten erwachsenen Rauchern ein technologieaffines Erlebnis, das besonders Early Adopter anspricht, die weniger zu traditionellem oralem Tabak neigen. Im Jahr 2024 verzeichnete die Ploom-Marke von Japan Tobacco ein Mengenwachstum von rund 40 %. Das Unternehmen, das in wichtigen Regionen wie Japan und Italien bis 2028 einen mittleren zweistelligen Marktanteil anstrebt, untermauerte seine Ambitionen mit einem erheblichen Kapitalaufwand von JPY 135 Milliarden im Jahr 2024. Unterdessen sicherte sich Vuse von British American Tobacco im Jahr 2024 einen globalen Wertanteil von 40,3 % bei geschlossenen Systemverbrauchsmaterialien. Bemerkenswert ist, dass sein Anteil in verfolgten US-Kanälen 50,7 % erreichte, was das Potenzial von Dampfprodukten unterstreicht, sowohl Zigaretten als auch rauchfreie Produkte zu überschatten. Für Hersteller rauchfreier Produkte ist die Lage gemischt: Während Nikotinbeutel neben Dampfprodukten für Nutzer gedeihen können, die Diskretion suchen, verzeichnen traditioneller Feuchtschnupftabak und Kautabak einen Rückgang, da jüngere Generationen auf moderne Alternativen umsteigen. Philip Morris International drängt auf eine modifizierte Risikoautorisierung für ZYN mit dem Ziel, Beutel als wissenschaftlich fundiertes Schadensminderungsinstrument neu zu positionieren – ein entscheidender Schritt, um mit den regulatorischen Erfolgen von erhitztem Tabak in verschiedenen Märkten zu konkurrieren.

Verstärkte Anti-Tabak-Öffentlichkeitskampagnen

Unterzeichner des WHO-Rahmenübereinkommens zur Tabakkontrolle haben Massenmedien-Kampagnen über Verbrennungsprodukte hinaus auf alle Tabak- und Nikotinprodukte ausgeweitet und setzen grafische Gesundheitswarnungen und Testimonial-Werbung ein, die Mundkrebs, Zahnfleischerkrankungen und kardiovaskuläre Risiken im Zusammenhang mit dem Konsum von rauchfreiem Tabak betonen. Diese Kampagnen finden besonders in Märkten Anklang, in denen rauchfreier Tabak nicht die kulturelle Normalisierung wie in Schweden oder Indien erfahren hat, und schaffen Gegenwind für die Kategorieexpansion in Westeuropa und Ozeanien. Die FDA-Überprüfung der modifizierten Risikoantrag für ZYN im Januar 2026 umfasste eine ausdrückliche Berücksichtigung der Exposition von Jugendlichen gegenüber Botschaften zur Risikominderung, wobei die Behörde feststellte, dass die Exposition gegenüber Aussagen die Nutzungsabsichten bei jungen Erwachsenen nicht erhöhte, aber eine laufende Marktüberwachung nach der Zulassung forderte, um unbeabsichtigte Nutzung zu erkennen[2]Quelle: Food and Drug Administration, "Sitzung des Beratungsausschusses für wissenschaftliche Fragen zu Tabakprodukten (TPSAC)", fda.gov. Diese regulatorische Vorsicht spiegelt die Bedenken von Befürwortern der öffentlichen Gesundheit wider, dass Schadensminderungsaussagen, selbst wenn sie wissenschaftlich korrekt sind, den Nikotinkonsum renormalisieren und jahrzehntelange Denormalisierungsbemühungen untergraben könnten. Der Nettoeffekt ist ein eingeschränktes Marketingumfeld, in dem Hersteller kommerzielle Imperative gegen Reputationsrisiken abwägen müssen, was oft zu konservativen Botschaften führt, die es versäumen, Produktvorteile an erwachsene Raucher zu kommunizieren, die andernfalls wechseln würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Feuchtschnupftabak verankert nordamerikanischen Umsatz

Im Jahr 2025 dominierte Feuchtschnupftabak den globalen Umsatz nach Produkttyp und erzielte einen bedeutenden Anteil von 90,15 %. Diese Dominanz unterstreicht die tief verwurzelte Präsenz des Formats in den USA, wo sowohl Dip als auch Snus langjährige Traditionen haben, und in Nordeuropa, wo der schwedische Snus nicht nur kulturelle Akzeptanz genießt, sondern auch von einer Regulierungsausnahme profitiert, die das EU-Verbot für oralen Tabak umgeht. Innerhalb des Bereichs Feuchtschnupftabak bedienen US-amerikanischer Dip, der durch losen oder gebeutelten Tabak zwischen Wange und Zahnfleisch gekennzeichnet ist, und schwedischer Snus, der als pasteurisierter Tabak in Portionsbeuteln erhältlich ist, unterschiedliche Verbraucherpräferenzen. Dip-Enthusiasten priorisieren eine robuste Nikotinabgabe und das Ritual des Spuckens, während Snus-Liebhaber Diskretion und den Komfort schätzen, nicht ausspucken zu müssen. In einer klaren Anerkennung der sich entwickelnden Dynamik der Branche machte Philip Morris International im Jahr 2024 Schlagzeilen mit einer Expansion in Kentucky im Wert von USD 232 Millionen und einer separaten Investition in eine Anlage in Colorado. Diese Schritte, die auf die Steigerung der ZYN-Nikotinbeutelkapazität und nicht auf traditionellen Snus ausgerichtet sind, unterstreichen eine strategische Verlagerung hin zu tabakfreiem oralem Nikotin, auch wenn das Unternehmen weiterhin vom Cashflow profitiert, der durch das Volumen des traditionellen Feuchtschnupftabaks generiert wird.

Kautabak, der im Jahr 2025 den verbleibenden Produkttyp-Anteil ausmacht, ist auf Wachstum ausgerichtet und soll bis 2031 mit einer CAGR von 5,85 % wachsen – der schnellsten unter seinen Mitbewerbern. Dieser Anstieg ist größtenteils auf Indiens umfangreiche Konsumbasis und die steigenden Einkommen in Subsahara-Afrika zurückzuführen, wo Loseblatt- und Plugtabak als zugängliche Nikotinquellen dienen. ITC Limiteds ehrgeizige Strategie, seine Rohtabakexporte an British American Tobacco bis zum Geschäftsjahr 2025/26 mehr als zu verdoppeln, unterstreicht Indiens doppelte Bedeutung: als wichtiger Konsummarkt und als entscheidendes globales Versorgungszentrum. Durch die Nutzung seiner landwirtschaftlichen Integration stellt ITC sicher, dass seine Angebote die strengen Qualitätsspezifikationen erfüllen, die von internationalen Käufern gefordert werden. Das Wachstum von Kautabak ist jedoch nicht ohne Herausforderungen. Staatliche Gutka-Verbote in Indien haben den Vertrieb gestört und den Konsum in Richtung unregulierter Kanäle gedrängt. Darüber hinaus schränken Aromabeschränkungen in westlichen Märkten die Produktdifferenzierung ein. Dennoch liegt die Attraktivität des Segments in seinem relativ unkomplizierten Herstellungsprozess und der geringeren Kapitalintensität im Vergleich zu Beuteln. Dieser Vorteil ermöglicht es regionalen Akteuren, im Preiswettbewerb zu bestehen, insbesondere in Märkten, in denen die Markentreue gering ist und Verbraucher den Nikotingehalt gegenüber nuancierten sensorischen Erlebnissen bevorzugen.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Im Jahr 2025 dominierten Convenience- und Lebensmittelgeschäfte den Vertrieb von rauchfreiem Tabak und beanspruchten einen erheblichen Anteil von 72,85 %. Diese Dominanz lässt sich auf Faktoren wie Impulskäufe, eine weitreichende geografische Präsenz und die Fähigkeit zurückführen, die Altersverifizierung am Point of Sale durch geschultes Personal und ID-Scan-Technologie durchzusetzen. Während Nordamerika und Europa einen reifen Markt aufweisen, bietet die Asien-Pazifik-Region ein anderes Bild. Hier werden orale Tabakverkäufe größtenteils von unabhängigen Kirana-Läden und Paan-Shops angeführt, wobei der moderne Einzelhandel nur in Großstädten Fuß fasst. Der Online-Einzelhandel, trotz seines bescheidenen Anteils im Jahr 2025, soll bis 2031 mit einer CAGR von 6,73 % wachsen und alle anderen Kanäle übertreffen. Dieses Wachstum wird durch Direkt-an-Verbraucher-Abonnementmodelle angetrieben, die Wiederholungskäufe sicherstellen und einen regulatorischen Vorteil in Bereichen bieten, in denen die E-Commerce-Altersverifizierung hinter dem traditionellen Einzelhandel zurückbleibt. Die Herausforderungen des Online-Bereichs verdeutlichend, erfolgte Altrias Einstellung der ZYN.com-Verkäufe im Juni 2024 infolge einer Vorladung des District of Columbia, was die erhöhten rechtlichen und Reputationsrisiken unterstreicht, die mit Online-Kanälen und ihrer Kontrolle über den Zugang von Jugendlichen verbunden sind.

Vertriebskanäle wie Supermärkte, Hypermärkte, Tabakfachgeschäfte, Militärkommissariate und Duty-Free-Outlets spielen je nach Geografie unterschiedliche Rollen. In Nordeuropa beispielsweise normalisieren Supermärkte Snus, indem sie ihn neben Süßwaren platzieren, während US-amerikanische Militärkommissariate steuerlich begünstigte Preise nutzen, um den Absatz unter Servicemitgliedern zu steigern. Der Wettbewerb ist intensiv, insbesondere um die Sichtbarkeit hinter der Theke und Werbeallowances. Hersteller konkurrieren um erstklassige Plätze hinter den Kassentresen, wo Entscheidungen in Sekundenbruchteilen getroffen werden. Das Handelsupdate von British American Tobacco vom Dezember 2024 hob den Erfolg von Velos überarbeiteter Marke und Grizzly Modern Oral im US-Einzelhandel hervor. Der landesweite Rollout von Velo Plus zielt darauf ab, Aroma- und Nikotinangebote zu diversifizieren. Dieser Anstieg der Produktvielfalt verengt jedoch den Regalplatz im Einzelhandel, was zur Auslistung von langsam drehenden SKUs führt und Marken mit schnellem Absatz und robusten Handelsbeziehungen begünstigt. Online-Plattformen mit ihrem grenzenlosen virtuellen Regalplatz umgehen diese Einschränkungen. Sie ermöglichen es Nischenmarken, verstreute Verbrauchersegmente zu erreichen, ohne ein nationales Vertriebsnetz zu benötigen. Diese sich entwickelnde Landschaft wird voraussichtlich den Anteil der Convenience-Stores am Markt schrittweise verringern.

Geografische Analyse

Im Jahr 2025 trug Nordamerika 72,63 % des globalen Umsatzes bei, wobei die USA den Großteil des Schnupftabak- und Beutelkonsums dominierten. Im Gegensatz dazu sah sich Kanada aufgrund von Verboten für aromatisierten Tabak mit Einschränkungen konfrontiert. Die FDA-Genehmigung von ZYN im Jahr 2025 legitimierte diese Produktkategorie und löste eine Welle von Vorabmarktzulassungsanträgen aus. Investitionen von über USD 800 Millionen bis 2025 sorgten für eine ausreichende Versorgung. Obwohl Rechtsrisiken weiterhin hoch sind, bieten klarere Vorschriften einen strategischen Rahmen für Marketingteams.

Europa weist eine gespaltene Landschaft auf: Die nordische Ausnahmezone erlaubt legale Snusverkäufe, während der Rest der EU nur tabakfreie Beutel im Einzelhandel zulässt. Verbraucher in Schweden, Norwegen und Dänemark führen weltweit beim Pro-Kopf-Verbrauch. British American Tobacco berichtete von einer starken Leistung von Velo in neueren Einführungsmärkten, darunter das Vereinigte Königreich und Polen, im Jahr 2024, wobei die Marke einen Volumenanteil von 11,2 % an den gesamten oralen Produkten und 28,2 % an modernen oralen Produkten in den wichtigsten Märkten erzielte[3]Quelle: British American Tobacco, "Handelsupdate zum Jahresende 2024," bat.com. Das zukünftige Wachstum der Marke hängt von potenziellen EU-Reformen oder einer breiteren Akzeptanz von Nikotinbeuteln unter separaten Regulierungsrahmen ab.

Die Asien-Pazifik-Region verzeichnet ein rasantes Wachstum mit einer prognostizierten CAGR von 6,28 % bis 2031. Indiens tief verwurzelte Kautabakkultur treibt erhebliche Mengen an, während die Urbanisierung eine Verlagerung hin zu Premiumprodukten unterstützt. Staatliche Gutka-Verbote in Indien haben informelle Verkäufe angekurbelt, aber die Gesamtnachfrage nicht reduziert. Pakistan und Bangladesch spiegeln Indiens Konsummuster wider, verfügen jedoch nicht über skalierbare Markenlieferketten. Der Eintritt in diesen Markt erfordert die Navigation durch fragmentierte Einzelhandelsstrukturen und unterschiedliche Verbrauchsteuerrichtlinien. Der Rest der Welt, einschließlich Südafrika und Algerien, bietet bescheidene, aber strategische Möglichkeiten. Südafrikas regulierter Markt für oralen Tabak bietet einen Testmarkt für Markenprodukte. Im Gegensatz dazu liefert Algeriens ländlicher Loseblatt-Markt hohe Mengen, arbeitet aber mit niedrigen Margen. Aufgrund von Währungsvolatilität und plötzlichen Politikänderungen wird ein schrittweiser Ansatz bei Kapitalinvestitionen empfohlen.

Regulatorisches Umfeld

Die Regulierung für rauchlosen Tabak und moderne orale Nikotinprodukte konvergiert weiterhin um Tabakkontrollrahmen, mit strengeren Marketingbeschränkungen und Produktaufsicht in einkommensstarken Märkten und uneinheitlicher Durchsetzung in Teilen des asiatisch-pazifischen Raums. In den Vereinigten Staaten hat die FDA die Marktzulassungsprüfung als zentrales Kontrollinstrument für Nikotinbeutel positioniert und im Januar 2025 20 ZYN-Nikotinbeutelprodukte über den PMTA-Weg zugelassen. Im Januar 2026 erstreckte sich die FDA-Aktivität auch auf die Einhaltung von Verpackungs- und Werbevorschriften, indem Informationssammlungselemente an das OMB übermittelt wurden, die mit erforderlichen Warnhinweis-Rotationsplänen für rauchlosen Tabak verbunden sind, was die laufenden operativen Belastungen für Hersteller über die anfängliche Zulassung hinaus verstärkt.

In Europa umfasst die Compliance-Grundlage zunehmend Lieferkettenkontrollen und Regeln für rauchfreie Umgebungen, auch wenn die Legalität von Produkten je nach Land unterschiedlich ist (einschließlich Schwedens einzigartiger Position für Snus innerhalb der EU). Das EU-Rückverfolgbarkeitssystem wurde ab Mai 2024 auf alle Tabakprodukte ausgeweitet, wodurch die Nachverfolgungspflichten für rauchlose Kategorien neben Zigaretten und Feinschnitttabak erweitert wurden. Gleichzeitig veröffentlichen globale Gesundheitsbehörden weiterhin spezifische Leitlinien für rauchlosen Tabak, wobei die WHO-FCTC-Umsetzungsmaterialien von 2025 stärkere Kontrollen und eine reduzierte Einflussnahme der Industrie betonen, was den Druck auf Produktpräsentation, Gesundheitswarnungen und Einzelhandelsbeschränkungen in den Unterzeichnermärkten aufrechterhält.

Wettbewerbslandschaft

Im globalen Markt für rauchfreien Tabak, in dem die Konzentration moderat ist, setzen etablierte Großunternehmen auf Akquisitionen und Produktinnovationen, um ihren Wettbewerbsvorteil zu wahren. Während diese Marktführer diversifizieren und vertikal integrieren, um das breitere Nikotin-Ökosystem zu nutzen, konzentrieren sich neuere Marktteilnehmer auf Nischenbereiche wie tabakfreie Optionen und synthetisches Nikotin. Zum Beispiel unterstreicht Philip Morris Internationals Akquisition von Swedish Match für USD 16 Milliarden die Verlagerung der Branche hin zu rauchfreien Alternativen. Ebenso spiegelt Japan Tobacco Internationals Kauf der Vector Group für USD 2,4 Milliarden im Oktober 2024 den anhaltenden Antrieb wider, den Marktanteil durch Fusionen und Übernahmen zu erweitern.

Angesichts von Werbebeschränkungen nutzen Unternehmen Technologie, um Produktformulierungen zu verbessern, die Fertigungseffizienz zu steigern und digitale Marketingbemühungen zu stärken, um eine direkte Verbraucherbindung sicherzustellen. Ein klarer Trend ist erkennbar: Unternehmen tätigen erhebliche Forschungs- und Entwicklungsinvestitionen, um synthetisches Nikotin und tabakfreie Produkte zu entwickeln. Sie navigieren geschickt durch regulatorische Herausforderungen und richten sich gleichzeitig an Verbraucherpräferenzen aus. Im Jahr 2024 investierte Imperial Brands USD 329 Millionen in die Entwicklung von Produkten der nächsten Generation mit Schwerpunkt auf oralen Nikotinbeuteln, erhitztem Tabak und Dampfalternativen.

Aufkommende Möglichkeiten ergeben sich aus regulatorischen Unterschieden zwischen tabakabgeleiteten und synthetischen Produkten, der geografischen Expansion in Regionen mit liberalen Schadensminderungsrichtlinien und der Ansprache gesundheitsbewusster Verbraucher, die Zigarettenalternativen suchen. Der Regulierungsrahmen der FDA bietet nicht nur Wettbewerbsvorteile für zugelassene Produkte, sondern schafft auch Eintrittsbarrieren für neue Marktteilnehmer, insbesondere für solche, denen regulatorisches Fachwissen oder die finanziellen Mittel für umfangreiche Genehmigungsverfahren fehlen.

Marktführer im Bereich rauchfreier Tabak

Altria Group, Inc.

British American Tobacco Plc

Philip Morris International, Inc.

Imperial Brands Plc

Japan Tobacco Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premiumisierung und die Formalisierung moderner oraler Nikotinprodukte bleiben die klarste Chance, unterstützt durch die regulatorischen und kapazitätsbezogenen Signale in den Vereinigten Staaten, die den Großteil der Monetarisierung in dieser Kategorie untermauern. Die FDA-Zulassung von 20 ZYN-Nikotinbeutelprodukten im Januar 2025 schuf einen klareren Weg für die groß angelegte Kommerzialisierung über PMTA und förderte zugleich konkurrierende Anträge, darunter die Einreichung von PMTAs durch Altria für seine on! PLUS-Linie im Juni 2024. Der Ausbau der Fertigungskapazitäten schafft mehr Spielraum für eine breitere Distribution und weniger Lieferengpässe, wobei Philip Morris International die ZYN-Kapazität durch eine Investition von 232 Millionen USD in Owensboro, Kentucky, im August 2024 erweiterte und Reynolds American die Herstellung von oralen Nikotinbeuteln in seiner Anlage in Tobaccoville, North Carolina, im März 2025 ausbaute.

Außerhalb der etablierten US-Vertriebskanäle hängt die Chance stärker davon ab, wie mit regulatorischer Fragmentierung umgegangen und konforme Markteintrittswege aufgebaut werden. E-Commerce- und Direct-to-Consumer-Modelle haben zwar Nachfrage abgeschöpft, unterstreichen aber auch das Durchsetzungsrisiko, wie sich daran zeigt, dass Altria im Juni 2024 den Online-Verkauf auf ZYN.com nach einer Vorladung des District of Columbia im Zusammenhang mit Beschränkungen für aromatisierten Tabak einstellte. Im asiatisch-pazifischen Raum, wo kulturelle Akzeptanz hohe Absatzmengen unterstützt (insbesondere in Indien), verschiebt sich der Fokus auf markengebundene, qualitätskontrollierte Versorgung in Märkten, die von bundesstaatlichen Gutka-Verboten und fragmentiertem Einzelhandel geprägt sind, zusammen mit exportorientierten Beschaffungsstrategien wie der von ITC Limited, die bis zum Geschäftsjahr 2025-26 eine erweiterte Rohtabaklieferung an British American Tobacco anstrebt.

Aktuelle Branchenentwicklungen

- Juni 2026: Philip Morris International erhielt von der US-FDA eine Zulassung als Tabakprodukt mit modifiziertem Risiko (MRTP) für 20 ZYN-Nikotinbeutelvarianten, die Marketing mit Aussagen zu reduziertem Risiko gegenüber Zigaretten ermöglicht. Dies stärkt die Wettbewerbsposition von ZYN im größten Wertpool für moderne orale Nikotinprodukte erheblich, indem Skaleneffekte mit einem differenzierten regulatorischen Genehmigungsrahmen verbunden werden.

- Juni 2025: Die 22nd Century Group brachte neue Pinnacle VLN- und Feuchtschnupftabakprodukte in mehr als 1.700 Convenience-Stores in 27 US-Bundesstaaten auf den Markt, nach einer Aktualisierung ihrer Fertigungs- und Vermarktungsvereinbarung mit einer großen Convenience-Store-Kette. Die Einführung erweiterte die Regalpräsenz sowohl für nikotinarme Zigaretten als auch für rauchlose Angebote und signalisierte breitere Bemühungen, sich landesweiten Einzelhandelszugang inmitten strengerer Marketingkontrollen zu sichern.

- August 2024: Philip Morris International investierte über eine Swedish-Match-Tochtergesellschaft 232 Millionen USD, um die Produktionskapazität für ZYN-Nikotinbeutel in seiner Anlage in Owensboro, Kentucky, zu erweitern. Das Projekt verstärkte die Verlagerung von Kapital hin zu tabakfreien oralen Nikotinformaten und unterstützte eine breitere Distribution in erfassten US-Vertriebskanälen, in denen Beutel Marktanteile gewinnen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Verkauf von rauchlosen Tabakprodukten, die ohne Verbrennung konsumiert werden, gemessen in Wertbegriffen anhand der über gängige Einzelhandels- und Vertriebskanäle in den wichtigsten Regionen erzielten Umsätze.

Ausschlüsse des Umfangs: Nikotinersatztherapien, E-Zigaretten und Vaporizer sowie brennbare Tabakprodukte sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Kautabak

- Feuchtschnupftabak

- US-amerikanischer Feuchtschnupftabak (Dip)

- Schwedischer Snus

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Tschechische Republik

- Dänemark

- Norwegen

- Schweden

- Rest von Europa

- Asien-Pazifik

- Indien

- Rest von Asien-Pazifik

- Rest der Welt

- Südafrika

- Algerien

- Sonstige Länder

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit der Erfassung des grundlegenden Nachfrage- und Politikkontexts für rauchlosen Tabak, damit das Modell nicht von einem einzigen Datenpunkt abhängt. Wir haben öffentliche Quellen wie die Weltgesundheitsorganisation (Indikatoren zur Tabakkontrolle und -prävalenz), die US-CDC (Indikatoren zum Tabakkonsum von Erwachsenen und rauchlosspezifische Indikatoren) sowie nationale Gesundheitsbehörden herangezogen, in denen rauchloser Tabak als separate Kategorie erfasst wird.

Um die Preis- und Handelsannahmen fundiert zu halten, verwendeten wir zudem Quellen wie UN Comtrade und Zollzusammenfassungen, soweit verfügbar, zusammen mit Verbrauchssteuerhinweisen und regulatorischen Aktualisierungen von Regierungsportalen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Presseberichte wurden ausgewertet, um Portfoliomix, Verschiebungen bei den Vertriebswegen und Verpackungstrends zu verstehen. Einige kostenpflichtige Abonnements wurden nur für Unternehmensfinanzdaten, Patentrecherchen und Handelssignale auf Sendungsebene herangezogen, um die öffentliche Darstellung gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere Quellen für Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Desk-Research-Annahmen, die üblicherweise Gesamtwerte beeinflussen, zu überprüfen, insbesondere Preisstufen pro Packung, den zeitlichen Ablauf der Steuerweitergabe und die Kanalaufteilung zwischen Convenience-Einzelhandel und anderen Vertriebsstellen. Wir sprachen mit Herstellern, Vertriebshändlern, Einzelhändlern und Branchenspezialisten in APAC, EMEA und Amerika, damit Lücken in Produktdefinitionen und Meldeverzögerungen vor der endgültigen Freigabe korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 12% | APAC: 50% |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 32% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 56% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung verwendet einen Top-down-Ansatz, bei dem Indikatoren zum Tabakkonsum von Erwachsenen und Trends beim Anteil rauchloser Produkte in einen Nachfragepool übersetzt und dann mithilfe typischer Konsumintensität und regionaler Einzelhandelspreisstufen in Werte umgerechnet werden. Um die Gesamtwerte fundiert zu halten, führen wir selektive Bottom-up-Prüfungen durch, etwa Stichprobenpreise pro Packung multipliziert mit implizierten Volumina, sowie Kanalprüfungen zur Abhängigkeit von Convenience-Stores, und passen das Modell an, wenn die Abweichung anhaltend ist.

Wichtige Eingaben in diesem Markt umfassen die Prävalenz des Konsums rauchloser Produkte bei Erwachsenen, Verbrauchssteueränderungen und deren Inkrafttreten, durchschnittliche Packungsgrößen und Preis pro Einheit, die Aufteilung zwischen Feuchtschnupftabak und anderen Produktfamilien sowie den Anteil des Online-Einzelhandels, wo dieser zulässig ist. Bei lückenhaften Daten werden fehlende Länderwerte anhand naheliegender Marktanaloga und politischer Ähnlichkeit ergänzt und anschließend in Interviews erneut auf Plausibilität geprüft. Für Prognosen wird eine Szenarioanalyse rund um regulatorische und steuerliche Schocks eingesetzt, gefolgt von exponentieller Glättung für stetige Nachfragemuster, bei denen sich die Veränderung von Jahr zu Jahr allmählich vollzieht.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die Zahlen mit realen Signalen übereinstimmen und nicht durch eine einzelne optimistische Annahme abweichen. Wir vergleichen die Ergebnisse mit unabhängigen Prüfungen wie regionalen Trends bei Tabakausgaben, bekannten Steuererhöhungsstufen und beobachteten Kanalverschiebungen und überarbeiten dann alle Ausreißer, bis die Treiber das Ergebnis klar erklären.

Vor der Veröffentlichung durchlaufen Modell und Bericht eine mehrstufige Analystenprüfung, und Interview-Nachfassaktionen werden ausgelöst, wenn ein Preis, ein Volumen-Proxy oder eine regulatorische Annahme das Ergebnis stärker als erwartet verändert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Steuerreformen oder Produktbeschränkungen, gefolgt von einer abschließenden Aktualitätsprüfung unmittelbar vor der Auslieferung.

Marktgröße für rauchlosen Tabak von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für rauchlosen Tabak zu sehen, selbst wenn das Thema auf den ersten Blick gleich erscheint. Die Unterschiede ergeben sich meist daraus, was als rauchloses Produkt gezählt wird, welches Jahr als Basis verwendet wird, wie Packungspreise zwischen Ländern umgerechnet werden und wie schnell Annahmen nach Steuer- oder Regulierungsänderungen aktualisiert werden.

Erhitzter Tabak und Vaping-Formate sind ausgeschlossen, und dieser Posten liegt außerhalb des Geltungsbereichs von Mordor Intelligence für den Markt für rauchlosen Tabak, was einer der Gründe ist, warum unser Wert für 2026 niedriger ausfallen kann als Schätzungen, die angrenzende Nikotinkategorien in denselben Gesamtwert einbeziehen. Preisunterschiede spielen ebenfalls eine Rolle, da einige Verlage eine breite VPI-Inflation für Packungspreise verwenden, während wir den zeitlichen Ablauf von Steuerstufen und Verschiebungen im Produktmix (Feuchtschnupftabak gegenüber anderen Formaten) berücksichtigen, um eine Überbewertung in stark besteuerten Märkten zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,21 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 17,57 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und fasst den Umfang als rauchlose Tabakprodukte, was Gesamtwerte verschieben kann, wenn Länderabdeckung und Produktlisten nicht auf dieselbe rein rauchlose Definition ausgerichtet sind. |

| Branchenverlag B | 22,20 Mrd. USD (2025) | Beginnt mit einer Basis von 2025 und wendet eine breitere Typen- und Vertriebswegzuordnung an, was den Wert nach oben treiben kann, wenn regionale Preisstufen und der zeitliche Ablauf der Steuerweitergabe vereinfacht werden. |

Betrachtet man die Tabelle insgesamt, wird die Spannbreite hauptsächlich durch die Nähe des Geltungsbereichs und die Ausrichtung der Jahre erklärt, gefolgt davon, wie Packungspreise nach Verbrauchssteueränderungen aktualisiert werden. Wenn Definition, Währungszeitpunkt und steuerbedingte Preisstufen konsistent gehalten werden, lässt sich die Schätzung leichter auf klare Treiber zurückführen und in künftigen Aktualisierungen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für rauchfreien Tabak im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 18,45 Milliarden erreichen wird, mit einer CAGR von 4,31 % zwischen 2026 und 2031.

Welche Region dominiert den Wertabsatz?

Nordamerika hielt im Jahr 2025 einen Anteil von 72,63 % am globalen Umsatz, angetrieben durch den tief verwurzelten Konsum von Feuchtschnupftabak und Beuteln.

Was ist die am schnellsten wachsende Region?

Asien-Pazifik soll bis 2031 eine CAGR von 6,28 % erzielen, angeführt von Indiens Kautabakbasis und steigenden städtischen Einkommen.

Welcher Produkttyp führt beim Marktanteil?

Feuchtschnupftabak hatte im Jahr 2025 einen Umsatzanteil von 90,15 % und wird durch die Nachfrage nach US-amerikanischem Dip und schwedischem Snus gestützt.

Seite zuletzt aktualisiert am: