Marktgröße und Marktanteil für Atherektomiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

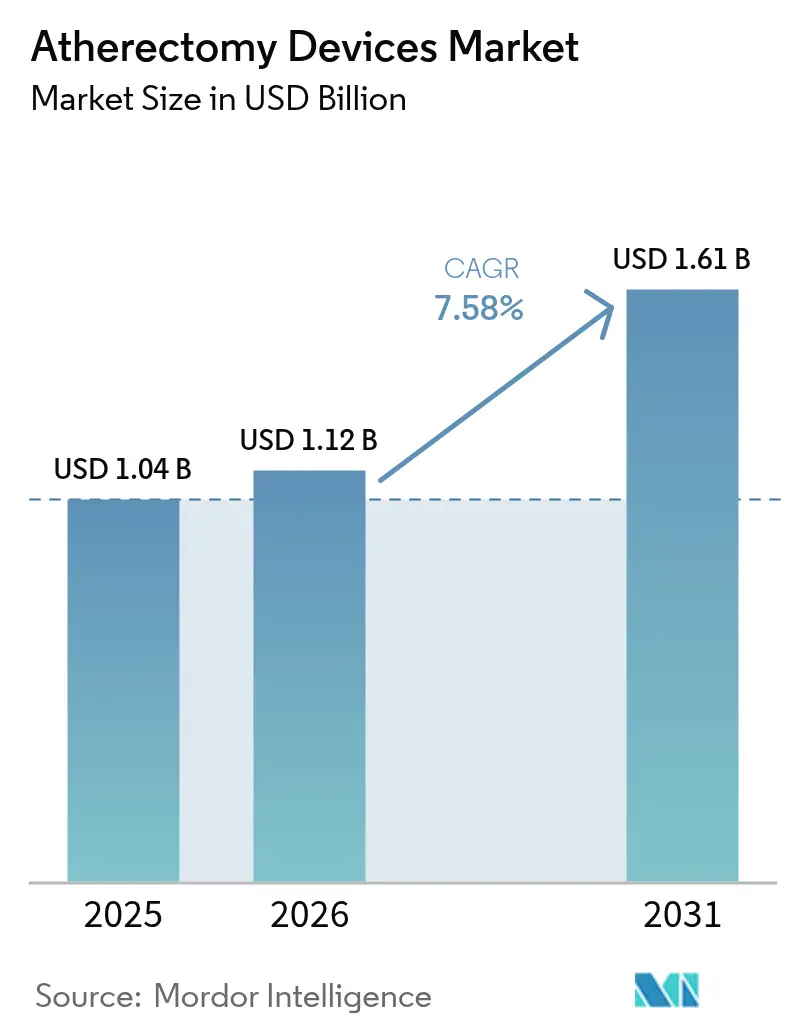

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atherektomiegeräte von Mordor Intelligence

Die Marktgröße für Atherektomiegeräte wurde im Jahr 2025 auf 1,04 Milliarden USD geschätzt und wird voraussichtlich von 1,12 Milliarden USD im Jahr 2026 auf 1,61 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,58 % während des Prognosezeitraums (2026–2031). Die wachsende Akzeptanz minimal-invasiver Plaquemodifikationstechniken, die breitere klinische Anwendung bei komplexen kalzifizierten Läsionen sowie günstige Erstattungsregelungen für ambulante Laboreingriffe (OBL) in den Vereinigten Staaten stützen die kurzfristige Nachfrage. Gerätehersteller kombinieren Atherektomiesysteme zunehmend mit medikamentenbeschichteten Ballons, um die langfristige Offenheit zu verbessern und den therapeutischen Mehrwert bei peripherer Gefäßerkrankung zu stärken. Strategische Akquisitionen multinationaler Anbieter konsolidieren Schutzrechte und den globalen Vertrieb, während Lokalisierungsprogramme im asiatisch-pazifischen Raum Kosteneffizienz fördern, die die regionale Akzeptanz beschleunigen könnten. Dennoch dämpfen gemischte Belege zur langfristigen Überlegenheit gegenüber der einfachen Ballondilatation sowie Engpässe in der Lieferkette für diamantbeschichtete Fräsköpfe den Fünfjahresausblick.

Wesentliche Erkenntnisse des Berichts

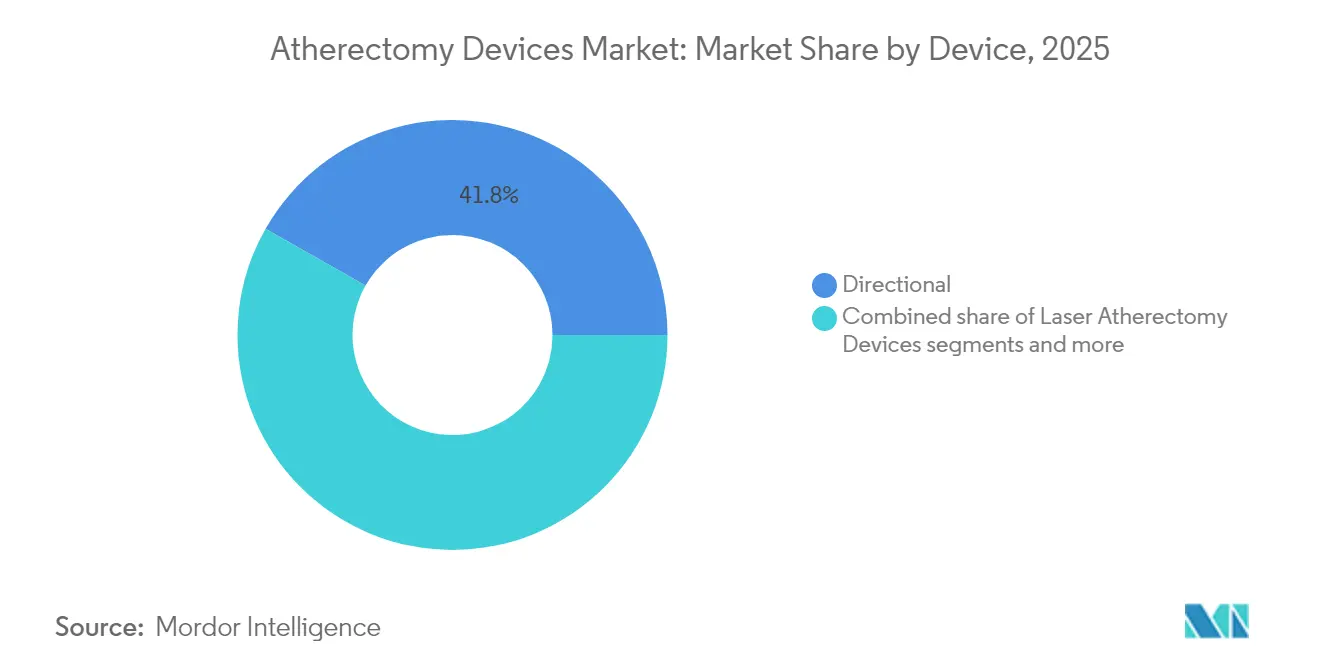

- Nach Gerätetyp führten direktionale Systeme im Jahr 2025 mit einem Umsatzanteil von 41,78 % am Markt für Atherektomiegeräte.

- Nach Anwendung entfiel auf periphere Gefäßerkrankungen im Jahr 2025 ein Anteil von 57,45 % an der Marktgröße für Atherektomiegeräte, während neurovaskuläre Eingriffe bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

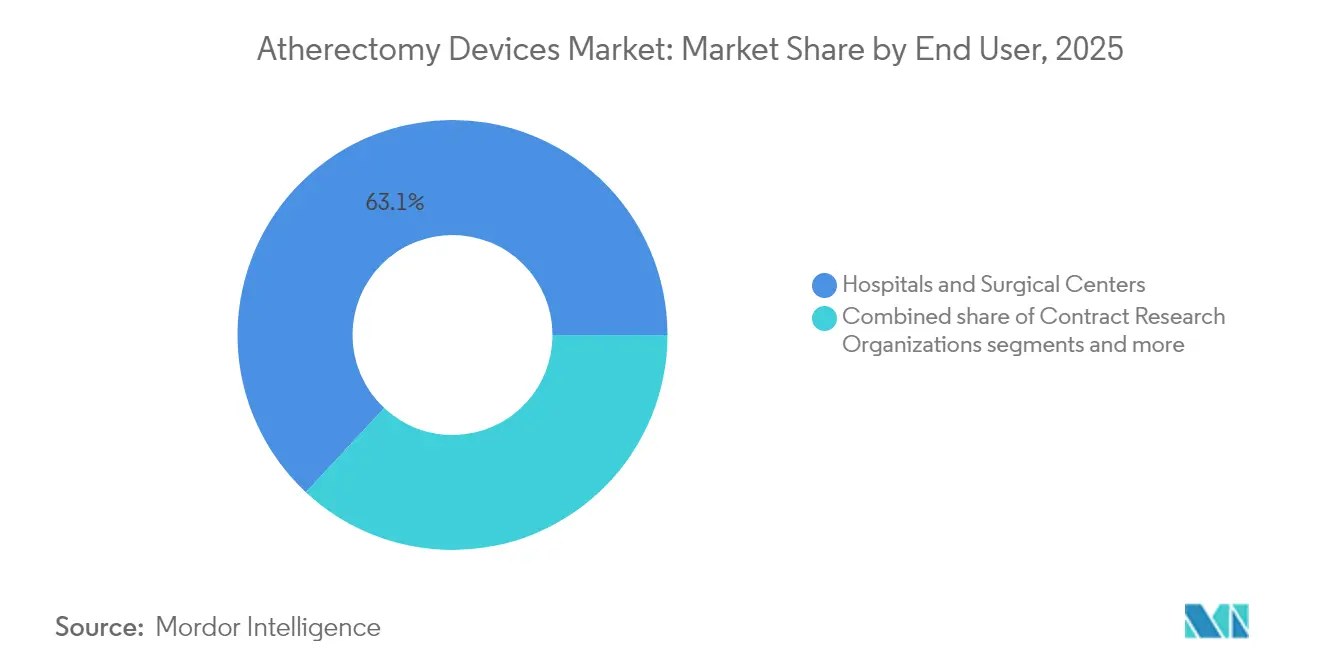

- Nach Endnutzer hielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Marktanteil von 63,05 % am Markt für Atherektomiegeräte; ambulante chirurgische Zentren weisen mit einer CAGR von 7,93 % bis 2031 das stärkste Wachstum auf.

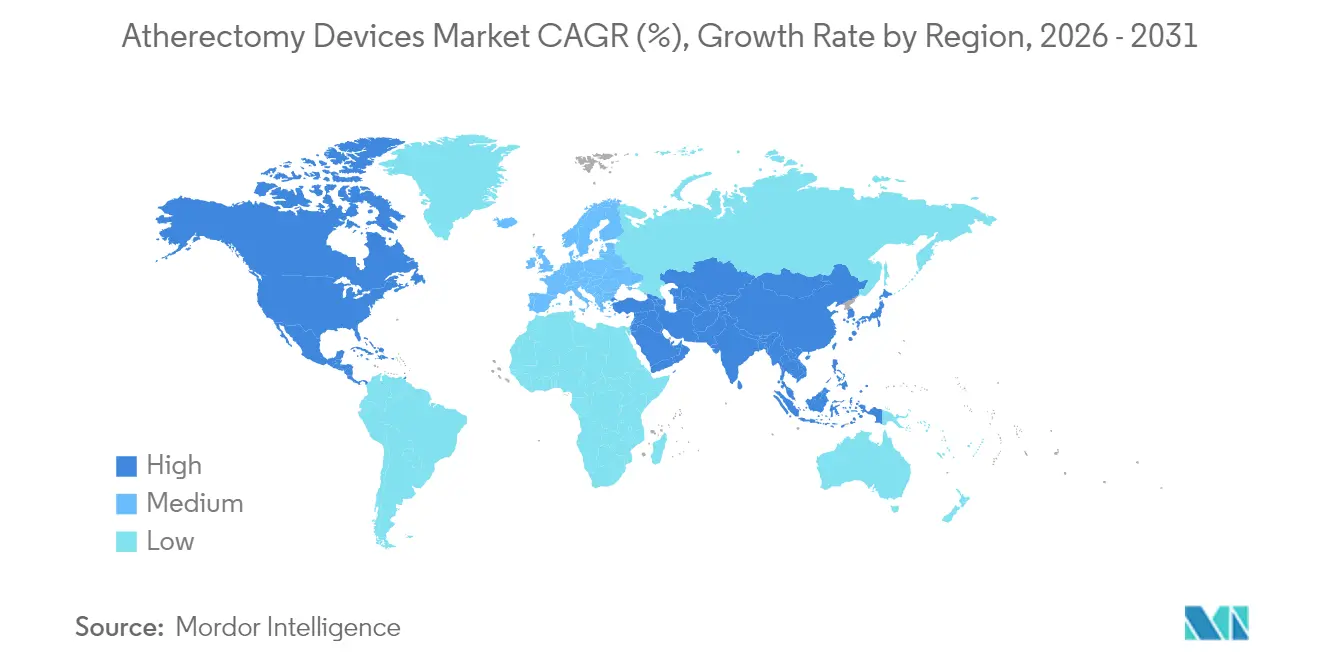

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,74 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,08 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Atherektomiegeräte*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz peripherer und koronarer Arterienerkrankungen | +2.1% | Nordamerika, Europa, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver endovaskulärer Eingriffe | +1.8% | Global, am stärksten in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsanreize für ambulante Laboreinrichtungen in den USA | +1.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Lasersysteme mit aktiver Aspiration senken das distale Embolisationsrisiko | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Förderung der heimischen Fertigung im asiatisch-pazifischen Raum | +0.8% | Asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Synergetische Ergebnisse von Atherektomie in Kombination mit medikamentenbeschichteten Ballons | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz peripherer und koronarer Arterienerkrankungen

Periphere Arterienerkrankungen betreffen weltweit mehr als 200 Millionen Menschen, besonders akut in alternden Bevölkerungen mit Diabetes und metabolischem Syndrom. Die zunehmende Krankheitslast erhöht die prozedurale Komplexität, da stark kalzifizierte Läsionen auf eine einfache Ballondilatation schlecht ansprechen. Aktuelle US-amerikanische und europäische Leitlinien empfehlen nunmehr endovaskuläre Eingriffe bei infrainguinalen Läsionen unter 25 cm, was einen größeren Kreis von Kandidaten für die Atherektomie erschließt. Krankenhäuser berichten, dass ältere Patienten mit längeren und komplexeren Verschlüssen vorstellig werden, die Gefäßvorbereitungstechniken erfordern, um einen akzeptablen Lumenzugewinn zu erzielen. Folglich legen Gerätehersteller den Schwerpunkt auf Systeme, die exzentrische Kalziumablagerungen abtragen und gleichzeitig embolische Ereignisse minimieren können. Der langfristige demografische Rückenwind unterstützt ein zweistelliges Wachstum der Eingriffszahlen für mindestens das nächste Jahrzehnt.

Wachsende Akzeptanz minimal-invasiver endovaskulärer Eingriffe

Krankenhäuser und ambulante Zentren bevorzugen kürzere Verweildauern und eine schnellere Mobilisierung, was Ärzte dazu veranlasst, Techniken zu wählen, die Anästhesiezeit und Wundkomplikationen reduzieren. Die Medicare-Erstattungen für ambulante Laboreingriffe erreichten im Jahr 2023 einen Wert von 6,8 Milliarden USD in 6.308 Einrichtungen. Die Atherektomie fügt sich in diesen Wandel, da die meisten Systeme mit 6Fr-Schleusen kompatibel sind und eine Entlassung am selben Tag ermöglichen. Ambulante chirurgische Zentren verzeichnen eine CAGR von 8,06 % bei den Atherektomie-Eingriffszahlen, da Gefäßchirurgen und erfahrene Behandlungsanbieter zunehmend Kompetenz erlangen. Das wachsende Vertrauen der Kostenträger in die Sicherheitsmetriken ambulanter Laboreinrichtungen steigert die Nutzung zusätzlich und verstärkt eine Rückkopplungsschleife, die den Kauf neuer Systeme nachhaltig stützt. Vergleichbare Trends in Europa und fortgeschrittenen asiatisch-pazifischen Volkswirtschaften sind erkennbar, wenn auch bei geringeren absoluten Volumen.

Günstige Erstattungsanreize für ambulante Laboreinrichtungen (USA)

Historisch gesehen hat CMS für periphere Atherektomie in ambulanten Laboreinrichtungen höhere relative Werteinheiten angesetzt als in stationären Krankenhausambulanzabteilungen, was für kommunale Gefäßpraxen einen finanziellen Rückenwind schaffte. Obwohl die Gebührenordnung für Ärzte 2024 die Vergütung für mehr als 300 Codes ambulanter Laboreinrichtungen reduzierte, erzielt die Atherektomie noch immer ausreichende Margen für Praxen mit moderatem Volumen. Jüngste Kodezuweisungen für die intravaskuläre Lithotripsie, die häufig die Atherektomie ergänzt, hoben die durchschnittlichen Zahlungen um 8.000 USD an, was signalisiert, dass innovative Gefäßvorbereitungsmodalitäten eine Premiumerstattung sichern können, wenn sie durch belastbare Evidenz gestützt werden. Das Wechselspiel zwischen Erstattungsrevisionen und klinischen Leitlinien wird darüber entscheiden, ob ambulante Laboreinrichtungen ihren aktuellen Anteil am Markt für Atherektomiegeräte halten können.

Lasersysteme mit aktiver Aspiration senken das distale Embolisationsrisiko

Laserkatheter der zweiten Generation integrieren Aspirationsöffnungen proximal des Ablationsfensters, um Partikelrückstände zu entfernen, bevor diese nach distal migrieren. In einem Register mit 402 Patienten erreichte das Phoenix-System einen prozeduralen Erfolg von über 99 % bei einer Embolisationsrate von nur 2 %. Diese Sicherheitsgewinne sind entscheidend, da Operateure längere chronische Totalverschlüsse und schwer kalzifizierte In-Stent-Restenosen behandeln, die bisher eine offene Bypassoperation erforderten. Das reduzierte Komplikationsrisiko erweitert die Eignung für gebrechliche Patienten und solche mit eingeschränktem Abfluss und vergrößert damit die adressierbare Basis für lasergestützte Atherektomie.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Atherektomiegeräte*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Langzeitevidenz zur Überlegenheit gegenüber PTA/Stenting | −1.4% | Vereinigte Staaten, Europa | Mittelfristig (2–4 Jahre) |

| Hohe Geräte- und Investitionskosten | −1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Erstattungskürzungen im Zusammenhang mit Nutzungsüberprüfungen | −0.8% | Vereinigte Staaten, entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiken bei diamantbeschichteten Fräsköpfmaterialien | −0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Langzeitevidenz zur Überlegenheit gegenüber PTA/Stenting

Die ECLIPSE-Studie mit 2.005 Patienten ergab keinen statistisch signifikanten Vorteil der orbitalen Atherektomie gegenüber der einfachen Ballondilatation bei der Verhinderung eines Zielgefäßversagens vor der Implantation eines medikamentenfreisetzenden Stents. Dieses neutrale Ergebnis bestätigt frühere periphere Register, in denen die Atherektomie zwar das Amputationsrisiko senkte, jedoch die Rate der Reinterventionen erhöhte. Evidenzbasierte Kostenträger könnten daher die Erstattung auf Patientenuntergruppen mit nachgewiesenem Nutzen beschränken und das Volumenwachstum in Regionen einschränken, die Zufallsstudien gegenüber Operateurpräferenzen den Vorrang geben.

Hohe Geräte- und Investitionskosten für Anbieter

Rotationsatherektomie-Konsolen können 150.000 USD übersteigen und erfordern Einwegfräsköpfe, die oberhalb von 2.000 USD liegen. Betreiber ambulanter Laboreinrichtungen sehen sich bereits mit CMS-Zahlungen konfrontiert, die kaum ein Fünftel der Verfahrenskosten für Thrombektomien abdecken, was eine sorgfältige Fallauswahl erzwingt. Die Kapitalintensität begünstigt integrierte Gesundheitssysteme, die in der Lage sind, Geräte über mehrere Standorte hinweg zu amortisieren, und könnte kleinere Gefäßpraxen aus dem Markt für Atherektomiegeräte verdrängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Atherektomiegeräte

Nach Gerätetyp:

Direktionale Systeme festigen die MarktführerschaftDirektionale Systeme generierten im Jahr 2025 41,78 % des Umsatzes am Markt für Atherektomiegeräte, was die Präferenz von Chirurgen für präzise Plaqueexzision und die Kompatibilität mit Nachdilatationsballons widerspiegelt. Die Marktgröße für Atherektomiegeräte im Bereich direktionaler Plattformen wird voraussichtlich bis 2031 mit einer stabilen CAGR von 7,08 % wachsen, da neue Schneidkopfgeometrien das Kreuzungsprofil verbessern, ohne die Abtragungskapazität zu beeinträchtigen. Laserkatheter stellen mit einer CAGR von 7,74 % die am schnellsten wachsende Modalität dar, da aspirationsgestützte Bauweisen das embolische Risiko erheblich senken. Rotations- und orbitale Geräte bleiben für stark kalzifizierte koronare und iliakale Läsionen unverzichtbar, stehen jedoch nach den neutralen ECLIPSE-Ergebnissen unter Beobachtung.

Die Wettbewerbspositionierung hängt von differenzierten Fräskopfbeschichtungen, Echtzeit-Rückkopplungsalgorithmen und gebündelten Serviceverträgen ab. Abbotts Diamondback 360 nutzt eine diamantbesetzte Krone, die exzentrisch rotiert, um Kalzium abzutragen, während Boston Scientifics Jetstream frontseitige Schneidklingen plus Aspiration für In-Stent-Restenosen integriert. Universitäts-Industrie-Projekte wie millimeter-skalige Robotik deuten auf Systeme der nächsten Generation hin, die eine ferngesteuerte Navigation durch gewundene neurovaskuläre Bahnen ermöglichen. Die FDA-Leitlinien zu vorgegebenen Änderungskontrollplänen ermöglichen es Herstellern, Software-Updates vorab festzulegen, was die Iterationszyklen verkürzt und das Innovationstempo beschleunigt.

Nach Anwendung:

Periphere Gefäßerkrankungen dominieren, neurovaskuläre Anwendungen im AufwindEingriffe bei peripheren Gefäßerkrankungen entfielen im Jahr 2025 auf 57,45 % des Marktanteils für Atherektomiegeräte, da femoropopliteale und unterknöchelnahe Läsionen den Großteil des globalen endovaskulären Arbeitsaufkommens ausmachen. Das Segment profitiert von der steigenden Diabetesprävalenz und umfangreicheren Screening-Programmen, die eine obstruktive Erkrankung früher erkennen. Neurovaskuläre Eingriffe werden jedoch die stärkste Expansion mit einer CAGR von 7,86 % verzeichnen, angetrieben durch das Wachstum der Embolisation der Arteria meningea media bei chronischen subduralen Hämatomen. Kombinationstherapiestrategien, die Thrombusretrieval, mechanisches Debulking und pharmakologische Lyse vereinen, versprechen, die Rolle der Atherektomie in schlaganfallnahen Behandlungspfaden zu erweitern. Die koronare Herzkrankheit bleibt eine stetige, jedoch langsamer wachsende Indikation, deren Akzeptanz durch neutrale Studiendaten und ein breites Stentangebot gedämpft wird.

Nach Endnutzer:

Ambulante Verlagerung verändert die NachfrageKrankenhäuser und tertiäre chirurgische Zentren entfielen im Jahr 2025 auf 63,05 % des Umsatzes am Markt für Atherektomiegeräte dank umfassender Bildgebung und chirurgischer Bereitschaftsversorgung. Ambulante chirurgische Zentren wachsen jedoch schneller – mit einer CAGR von 7,93 % –, da Kostenträger die Entlassung am selben Tag und niedrigere Einrichtungsgebühren honorieren. Die an ambulante Volumen geknüpfte Marktgröße für Atherektomiegeräte könnte bis 2031 668,3 Millionen USD übersteigen, sofern die Erstattungsregelungen günstig bleiben. Ambulante Laboreinrichtungen nehmen eine Mittelstellung ein: Sie profitierten von den Vergütungsniveaus 2018–2023, sehen sich nun jedoch mit einer Margenverengung konfrontiert. Qualitätsorientierte Betreiber ambulanter Laboreinrichtungen reagieren mit der Integration von Ergebnisregistern und strengen Angemessenheitskriterien, um das Vertrauen der Kostenträger zu erhalten.

Geografische Analyse

Markt für Atherektomiegeräte in Nordamerika und im asiatisch-pazifischen Raum

Nordamerika erzielte im Jahr 2025 38,74 % des Markterlöses für Atherektomiegeräte, gestützt auf eine hohe Eingriffsdichte, ein etabliertes Erstattungssystem und eine robuste klinische Forschungsinfrastruktur. Das Wachstum der Region verlangsamt sich auf mittlere einstellige Raten, da sich das Volumen von stationären Krankenhausbehandlungen hin zu ambulanten Einrichtungen verlagert. Die Marktgröße für Atherektomiegeräte im asiatisch-pazifischen Raum wird bis 2031 mit einer CAGR von 8,08 % wachsen, getragen von Anreizen zur heimischen Fertigung und einer zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen. Chinas Vierzehnter Fünfjahresplan sieht die lokale Produktion hochwertiger interventioneller Geräte vor und versetzt regionale Unternehmen in die Lage, Importe preislich zu unterbieten, ohne Abstriche bei der Qualität zu machen. Japan und Südkorea nutzen derweil ausgereifte Erstattungssysteme, die inzwischen Codes für die Gefäßvorbereitung anerkennen und so eine frühzeitige Akzeptanz fördern.

Markt für Atherektomiegeräte in EMEA und Lateinamerika

Europa bleibt das drittgrößte regionale Segment und ist geprägt von evidenzorientierten Einkaufsausschüssen, die durch die Medizinprodukteverordnung beeinflusst werden. Krankenhäuser legen den Schwerpunkt auf langfristige Sicherheitsregister; daher erlangen Anbieter, die nachweislich geringere Reinterventionsraten erzielen, den Status eines bevorzugten Lieferanten. Die Akzeptanz von Innovationen ist in Deutschland und den Niederlanden am schnellsten, wo Äquivalente zu ambulanten Herzkatheterlaboren – praxisbasierte Herzkatheterlabore – im Rahmen von gebündelten diagnosebezogenen Fallpauschalen betrieben werden. Lateinamerika sowie der Nahe Osten und Afrika machen zusammen weniger als 10 % des weltweiten Umsatzes aus, verzeichnen jedoch ein hohes einstelliges Wachstum, da private Versicherer die Kostenübernahme für periphere Gefäßeingriffe ausweiten.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Atherektomiesysteme als kardiovaskuläre Medizinprodukte über den FDA-510(k)-Zulassungsweg reguliert. Die Zulassung des Auryon Atherectomy Systems (K260244), erteilt am 10. April 2026, weist auf eine anhaltende regulatorische Bearbeitungsgeschwindigkeit für Systemaktualisierungen und Konfigurationsänderungen hin. In Europa gelten die Klassifizierungsanforderungen der MDR (EU) 2017/745 sowie die entsprechenden Vorgaben zur technischen Dokumentation. Im April 2026 billigte die Europäische Kommission die aktualisierte Klassifizierungsleitlinie MDCG 2021-24 Rev. 1 und veröffentlichte Version 5 des Manuals zu Grenzfällen und Klassifizierung, was sich auf die Positionierung des Verwendungszwecks, den Umfang der klinischen Bewertung und die Rezertifizierungsplanung bestehender Plattformen auswirken kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Atherektomie umfasst vorgelagerte Inputs wie diamantbeschichtete Komponenten für rotationale und orbitale Systeme, präzise Schneidbaugruppen für gerichtete Geräte sowie Laserdioden und optische Fasern für Laserplattformen. Nachgelagert umfasst der Ablauf die OEM-Fertigung der Geräte, Sterilisation und Verpackung sowie den Vertrieb über direkte Krankenhaus- und IDN-Verträge sowie regionale Vertriebspartner, die die Platzierung von Investitionsgütern und den wiederkehrenden Verkauf von Einweg-Kathetern ermöglichen. Bei der Laser-Atherektomie ist die Lieferkette stärker vertikal integriert und konzentriert, wobei eine kleinere Gruppe globaler Hersteller Laserquellendesign, faseroptische Zuführung und Katheterentwicklung zu proprietären Konsolen- und Verbrauchsmaterial-Ökosystemen kombiniert, die eine Bindung an die installierte Basis sowie serviceorientierte Umsätze unterstützen.

Wettbewerbslandschaft

Der Markt für Atherektomiegeräte ist mäßig konsolidiert, wobei die fünf größten Anbieter einen erheblichen Anteil des globalen Umsatzes auf sich vereinen. Boston Scientific, Medtronic, Abbott, Teleflex und Stryker setzen Fusionen ein, um Technologielücken zu schließen und die Kanalreichweite zu erweitern. Im Januar 2025 schloss Stryker den Erwerb von Inari Medical für 4,9 Milliarden USD ab und sicherte sich damit Thrombektomie-Know-how, das sein bestehendes Jetstream-Portfolio ergänzt. Teleflex folgte mit der Übernahme der Gefäßinterventionssparte von Biotronik für 760 Millionen Euro im Juli 2025 und sicherte sich damit eine europäische Fertigungsbasis.

Die Produktdifferenzierung hat sich von der reinen Schneideffizienz hin zu integrierten Therapieplattformen verschoben, die Gefäßvorbereitung, antiproliferative Wirkstoffabgabe und intelligente Datenerfassung kombinieren. Anbieter bringen cloud-verbundene Konsolen auf den Markt, die Laufzeit, Fräsköpfdrehmoment und Aspirationsfluss protokollieren und so prädiktive Wartungsalgorithmen speisen, die Ausfallzeiten reduzieren. Kleinere Innovatoren zielen auf neurovaskuläre oder robotische Nischen ab und setzen darauf, dass schnellere FDA-Software-Iterationswege die Wettbewerbsbedingungen angleichen.

Drittanbieter-Serviceorganisationen, die nutzungsbasierte Preismodelle für Investitionsgüter anbieten, gewinnen insbesondere in volumenarmen kommunalen Krankenhäusern an Bedeutung. Solche Modelle senken die anfänglichen Kosten, binden Kunden jedoch an proprietäre Verbrauchsmaterialien und stärken so die Markenbindung. Die Wettbewerbsintensität dürfte steigen, da asiatische Originalgerätehersteller bis 2027 CE- und FDA-Zulassungen erhalten und in preissensiblen Märkten Preiswettbewerb einführen.

Marktführer im Bereich Atherektomiegeräte

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Becton, Dickinson and Company

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Atherektomiegeräte

- Abbott Laboratories

- Medtronic

- Boston Scientific

- Koninklijke Philips

- AngioDynamics

- Beckton Dickinson

- Straub Medical

- Avinger Inc.

- Terumo

- Shockwave Medical Inc.

- Cook Group

- Merit Medical Systems

- Penumbra

- BIOTRONIK

- Rex Medical LP

- Ra Medical Systems Inc.

- Cardiovascular Systems Inc. (CSI)

Analyse der Unternehmen im Markt für Atherektomiegeräte lesen

Marktchancen und Zukunftsaussichten

Die anhaltende FDA-510(k)-Aktivität über verschiedene Atherektomie-Modalitäten hinweg spiegelt die Produktzyklusdynamik in peripheren und komplexen Läsions-Workflows wider und schafft Raum für Anbieter, die die Gefäßvorbereitung vereinfachen können, während sie das Komplikationsrisiko senken und den Investitionsdruck auf ambulante Einrichtungen verringern. Zu den aktuellen Zulassungs-Ankerpunkten gehören das Auryon Atherectomy System von Eximo Medical (FDA 510(k) K260244, 10. April 2026), das Rotarex Atherectomy System von Bard Peripheral Vascular (FDA 510(k) K242757, 30. Januar 2025) und die FreedomFlow Orbital Circumferential Atherectomy System-Konfiguration von Cardio Flow (FDA 510(k) K250723, 25. April 2025). Neben der Verschiebung hin zu 6Fr-Kompatibilität und Pfaden zur taggleichen Entlassung unterstützen diese Zulassungen Chancen für Anbieter, die Investitionsplatzierung, Schulung und Logistik für Verbrauchsmaterialien für Krankenhäuser, ASCs und praxisbasierte Labore bündeln.

Die klinische Praxis konvergiert zunehmend hin zu Kombinationsstrategien bei schwerer Verkalkung, wobei integrierte Behandlungsprotokolle und gebündelte Angebote Atherektomie mit anderen Technologien zur Plaquemodifikation koppeln. Die Evidenzlage zeigt auch, wo die Patientenauswahl weiterhin wichtig bleibt. Das Dual-Prep Registry (2026) berichtete über 7,6 % schwerwiegende kardiovaskuläre Ereignisse innerhalb eines Jahres, wenn auf die Atherektomie eine intravaskuläre Lithotripsie bei stark verkalkten Koronarläsionen folgte, während die randomisierte ECLIPSE-Studie von 2025 eine neutrale Differenzierung zwischen routinemäßiger orbitaler Atherektomie und einer Ballon-First-Strategie bei geeigneten Läsionen berichtete. Die Differenzierung ist zunehmend an datengestützte Indikationsfokussierung (verkalkte Subgruppen, Bifurkationen, komplexe Anatomie), an Kombinationspfade aus Gerät und Therapie (Atherektomie plus medikamentenbeschichtete Ballons oder Lithotripsie) sowie an Workflow-Enabler wie cloudverbundene Konsolen gebunden, die Verfahrensparameter für die Qualitätsberichterstattung im ambulanten Umfeld erfassen.

Aktuelle Branchenentwicklungen im Markt für Atherektomiegeräte

- April 2026: Eximo Medical erhielt die FDA-510(k)-Zulassung (K260244) für das Auryon Atherectomy System. Die Zulassung erweitert den Pool kommerziell verfügbarer Atherektomie-Plattformen in den Vereinigten Staaten und unterstützt den Wettbewerb um Ausschreibungen, da Anbieter Konsolen und Verbrauchsmaterialien erneuern. Sie unterstreicht zudem das Innovationstempo über den 510(k)-Weg bei Gerätekonfigurationen und Produktlinienerweiterungen.

- März 2025: Abbott gab die FDA-Genehmigung einer IDE für sein klinisches Studienprogramm zum Coronary Intravascular Lithotripsy System bei schwerer koronarer Verkalkung bekannt. Der Schritt signalisiert anhaltende Investitionen in ergänzende Technologien zur Plaquemodifikation, die die Integration mit Atherektomie-Workflows beeinflussen und sich auf die Behandlungsplanung bei verkalkten Läsionen auswirken können.

- Juli 2024: BD gab die FDA-510(k)-Zulassung erweiterter Indikationen für das Rotarex Atherectomy System bekannt. Eine breitere zugelassene Anwendung kann die Standardisierung der Fallauswahl und Schulung in Krankenhaus- und ambulanten Umgebungen beschleunigen, in denen sich Thrombus und komplexe periphere Erkrankungen mit der Atherektomie-Anwendung überschneiden. Das Update stärkt zudem das Wettbewerbsumfeld im mechanischen Debulking, da Kostenträger und Leistungserbringer zunehmend Wert auf Indikationsklarheit legen.

Markt für Atherektomiegeräte Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Umsatz, der mit Atherektomiesystemen und deren zugehörigen Komponenten erzielt wird, die zur Entfernung oder Modifikation von Plaque in Blutgefäßen bei minimalinvasiven vaskulären Eingriffen verwendet werden, über die gesamte Kette vom Herstellerverkauf bis zur klinischen Anwendung.

Ausschlüsse des Umfangs: Wir schließen reine diagnostische Bildgebungswerkzeuge, eigenständige Ballons und Stents, die nicht als Teil der Atherektomietherapie verkauft werden, sowie allgemeine Investitionsgüter für Katheterlabore aus, die nicht spezifisch für die Atherektomie sind.

Übersicht der Segmentierung

- Nach Gerätetyp (Wert)

- Direktionale Atherektomiegeräte

- Rotationsatherektomiegeräte

- Orbitale Atherektomiegeräte

- Laser-Atherektomiegeräte

- Nach Anwendung (Wert)

- Periphere Gefäßerkrankungen

- Koronare Herzkrankheit

- Neurovaskuläre Erkrankungen

- Nach Endnutzer (Wert)

- Krankenhäuser und chirurgische Zentren

- Ambulante chirurgische Zentren

- Ambulante Laboreinrichtungen

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Festlegung einer klinischen und regulatorischen Grenze, sodass die Erfassung auf die Atherektomietherapie fokussiert bleibt und nicht auf den breiteren Bereich interventioneller Geräte. Wir werten öffentliche Quellen wie die Gerätedatenbanken und Sicherheitsmitteilungen der US-FDA, die Erstattungsdaten der US Centers for Medicare and Medicaid Services sowie die Statistiken der US-CDC und der WHO zur Krankheitslast kardiovaskulärer und peripherer arterieller Erkrankungen aus, um den Patienten- und Verfahrenspool zu quantifizieren.

Um die Nachfrage in Geldwerte umzusetzen, verweisen wir zudem auf Quellen wie OECD-Gesundheitsstatistiken, peer-reviewte Fachzeitschriften, die die Komplexität von Läsionen und die Nutzung der Atherektomie behandeln, sowie Publikationen von Branchenverbänden oder staatlichen Gesundheitssystemen, die Wachstum bei Katheterlaboren und ambulanten Einrichtungen aufzeigen. Daneben sichten wir Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte hinsichtlich Veränderungen im Produktmix und Preiskommentaren und nutzen ein zugelassenes kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentaktivität, sofern dies zur Validierung von Zeitplänen und Innovationsintensität beiträgt. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Quellen wurden ebenfalls zur Erfassung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um die Annahmen aus der Sekundärforschung mit Personen zu überprüfen, die Verfahrensmuster und Kaufverhalten in der Praxis erleben. Wir sprechen mit einer Mischung aus Herstellern, Vertriebspartnern, interventionellen Klinikern sowie Beschaffungsteams von Krankenhäusern und ASCs in den wichtigsten Regionen, um Preiskorridore, Nutzungsraten und Adoptionsbeschränkungen zu bestätigen und anzupassen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 34 % | EMEA: 33 % |

| Kleinere Marktteilnehmer: 16 % | Manager: 51 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Hauptmodellierung verwendet einen Top-down-Ansatz, bei dem Krankheitsprävalenz und Signale zur behandelten Population in einen adressierbaren Verfahrenspool umgewandelt werden, der dann auf die Atherektomie-Durchdringung und die Ausgaben pro Fall abgebildet wird. Bei Atherektomiegeräten stützen wir uns unter anderem auf Trends bei der Fallzahl peripherer arterieller Erkrankungen und Koronarerkrankungen, den Anteil komplexer und verkalkter Läsionen, Verschiebungen hin zu ambulanten Versorgungsorten (einschließlich ASCs und praxisbasierter Labore), durchschnittliche Verkaufspreisspannen nach Gerätetyp sowie regionales Erstattungs- und Ausschreibungsverhalten.

Sobald der Nachfragepool gebildet ist, werden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, etwa durch Aufsummierung einer Stichprobe von Lieferantenumsätzen, Kontrollen des Vertriebskanals sowie einen Abgleich von Volumen mal durchschnittlichem Verkaufspreis für Länder mit hoher Adoptionsrate. Wenn für ein Land nur begrenzte öffentliche Verfahrensdaten vorliegen, werden Lücken durch Proxy-Indikatoren wie Angioplastie-Volumina, Kapazitäten der interventionellen Kardiologie und Rückmeldungen von Klinikern zu typischen Nutzungsraten der Atherektomie geschlossen, bevor eine Normalisierung auf regionale Gesamtwerte erfolgt.

Für die Prognose verwenden wir eine Szenarioanalyse, die durch eine kurze Liste von Variablen gestützt wird, die jährlich konsistent aktualisiert werden können, etwa Verfahrenswachstum, Verlagerung in den ambulanten Bereich sowie Preiserosion oder Preisprämienerhalt je Technologieklasse. Die Szenarien werden dann mit den Erwartungen von Experten zum Adoptionstempo und zur Erstattungsstabilität abgeglichen, und der endgültige Verlauf wird nach Abgleich von Ausreißern ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, einschließlich Indikatoren für Verfahrenswachstum, Erstattungsänderungen und berichteter Geschäftsentwicklung in der Kategorie, bevor Zahlen finalisiert werden. Abweichungen werden schrittweise überprüft, zunächst auf Ebene der Modelleingaben und dann auf Ebene der regionalen Aggregation, und deutliche Sprünge lösen eine erneute Prüfung der Währungsumrechnung, der Preisannahmen und des Zeitpunkts von Produktmixänderungen aus.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa politischen Änderungen, größeren Produkteinführungen oder bedeutenden Preisanpassungen in großen Märkten. Vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit die Darstellung die aktuellsten verfügbaren öffentlichen Daten und die neuesten Experteneinschätzungen widerspiegelt.

Marktgröße für Atherektomiegeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Atherektomiegeräte zu sehen, da Publisher sich nicht immer hinsichtlich Zeitpunkt, Währung und dem genauen Umfang der als Atherektomie-Ausgaben gezählten Posten decken. Kleine Entscheidungen, etwa ob ein Wert in konstanten oder aktuellen Dollar angegeben wird oder ob Einwegkomponenten mit Investitionsgütern gebündelt werden, können die Gesamtsumme sichtbar verändern.

In dieser Studie wird die Preisgestaltung von Jahr zu Jahr realistisch gehalten, indem ASP-Spannen und der Zeitpunkt der Währungsumrechnung bei jedem Aktualisierungszyklus erneut überprüft werden, und diese Prüfungen werden anschließend mit Verfahrens- und Adoptionssignalen aus Interviews abgeglichen, wodurch Mordor Intelligence tendenziell näher am tatsächlichen Kaufverhalten liegt als bei einer einfachen CAGR-Projektion.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,12 Mrd. USD (2026) | |

| Globaler Publisher A | 1,03 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und der Wert kann sich je nachdem verändern, ob die Preisgestaltung als fester Durchschnitt fortgeschrieben oder an Änderungen des Gerätemixes über periphere und koronare Anwendungen hinweg angepasst wird. |

| Branchenforschungsgruppe B | 1,07 Mrd. USD (2025) | Wendet einen längeren Prognosehorizont mit einer höheren Wachstumskurve an, und es ist weniger klar, wie das Timing der Währungsumrechnung und die jährliche ASP-Bewegung revalidiert werden, wenn sich der Technologiemix und der Versorgungsort in Richtung ambulanter Einrichtungen verschieben. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die zeitliche Abstimmung und die Art und Weise, wie die Preisgestaltung bei Veränderungen des Therapiemixes aktualisiert wird. Wenn der Umfang auf die Atherektomietherapie beschränkt bleibt und das Modell wiederholt an Verfahren, Adoption und aktualisierte ASP-Korridore rückgebunden wird, wird die resultierende Marktgröße über Regionen hinweg leichter nachvollziehbar und interpretierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Atherektomiegeräte im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 1,61 Milliarden USD bei einer CAGR von 7,58 % erreicht.

Welche Gerätekategorie hält derzeit den größten Marktanteil?

Direktionale Systeme entfallen auf 41,78 % des Umsatzes 2025 aufgrund ihrer präzisen Plaqueexzisionseigenschaften.

Welches regionale Segment wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,08 % expandieren, unterstützt durch Initiativen zur heimischen Fertigung.

Wie beeinflusst die Erstattungsregelung die ambulante Nutzung?

Trotz jüngster CMS-Kürzungen erzielt die Atherektomie in vielen ambulanten Laboreinrichtungen noch positive Margen und stützt so die ambulante Verlagerung.

Welche Evidenz stellt die Routineanwendung bei Koronarläsionen in Frage?

Die ECLIPSE-Studie stellte fest, dass die orbitale Atherektomie gegenüber Ballon-zuerst-Strategien keinen Vorteil hinsichtlich des Zielgefäßversagens aufweist, was ihre Routineanwendung infrage stellt.

Seite zuletzt aktualisiert am: