Marktgröße und Marktanteil für vaskuläre Zugangssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

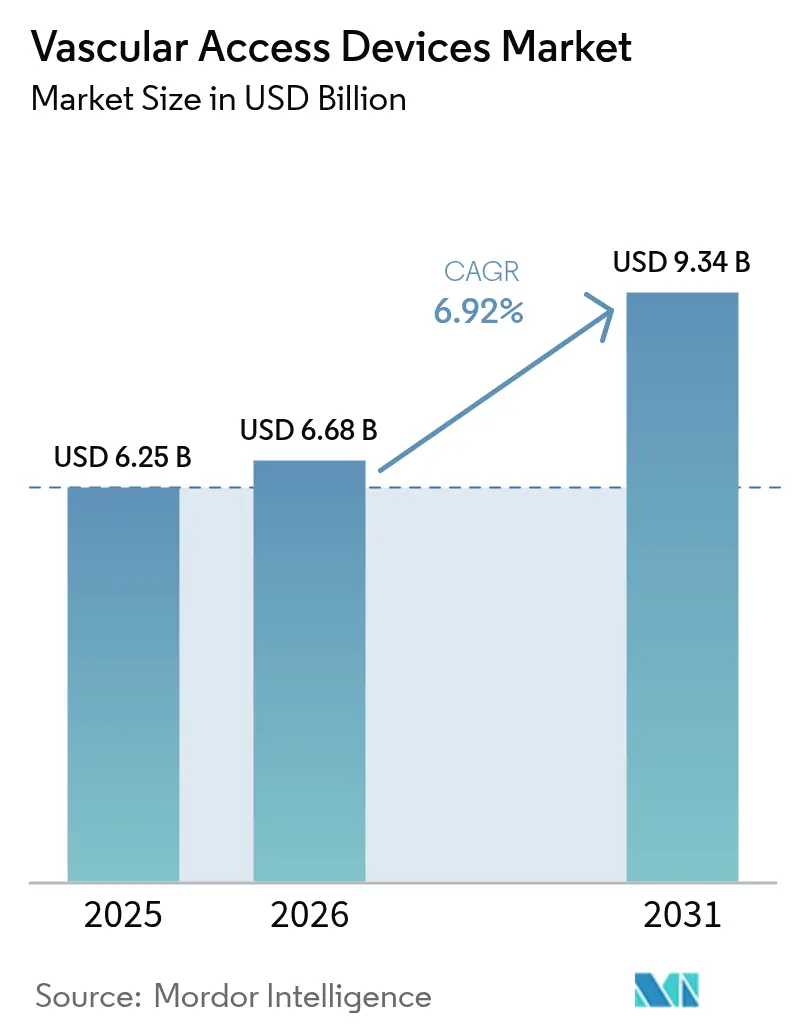

| Marktgröße (2026) | 6.68 Milliarden US-Dollar |

| Marktgröße (2031) | 9.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

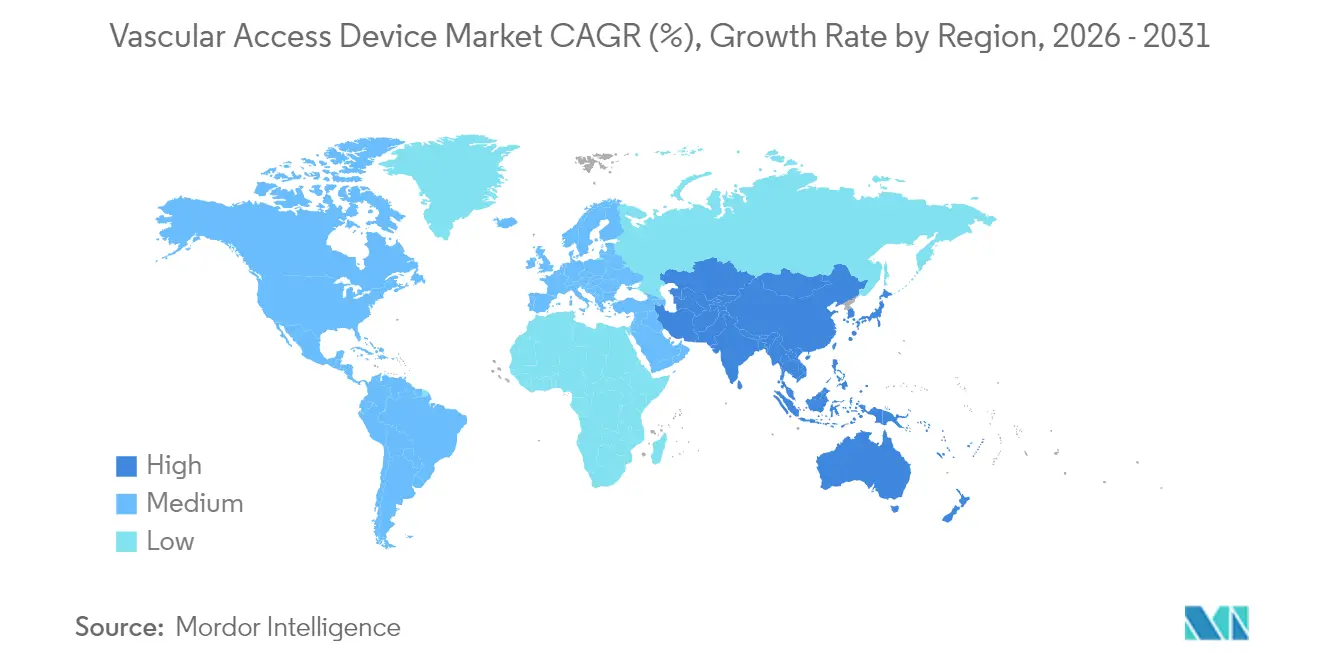

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

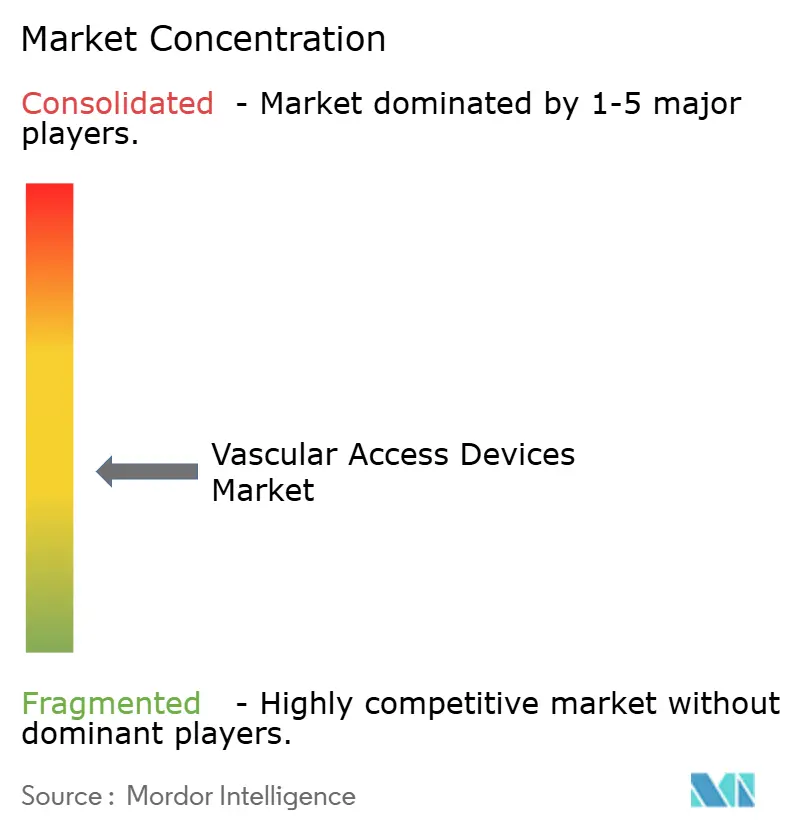

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vaskuläre Zugangssysteme von Mordor Intelligence

Die Marktgröße für vaskuläre Zugangssysteme wird voraussichtlich von 6,25 Milliarden USD im Jahr 2025 auf 6,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,92 % über den Zeitraum 2026–2031 voraussichtlich 9,34 Milliarden USD erreichen. Diese Expansion spiegelt die Hinwendung der Gesundheitsdienstleister zu wertbasierter Innovation wider, die Infektionsprävention, Materialhaltbarkeit und Verfahrenseffizienz priorisiert. Eine zunehmende Belastung durch chronische Krankheiten, eine breitere Akzeptanz der ultraschallgeführten Einführung und der Wandel hin zu ambulanten Versorgungsmodellen stützen gemeinsam die anhaltende Nachfrage. Gleichzeitig intensivieren Fortschritte bei hydrophilen Biomaterialien und antimikrobiellen Beschichtungen die Produktdifferenzierung, während die Rückverlagerung von Lieferketten den Herstellern hilft, Rohstoffrisiken zu mindern. Die Wettbewerbsdynamik begünstigt daher Unternehmen, die Großserienproduktion mit schnellen Technologie-Rollouts verbinden können, und hält den Markt für vaskuläre Zugangssysteme auf einem stetigen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

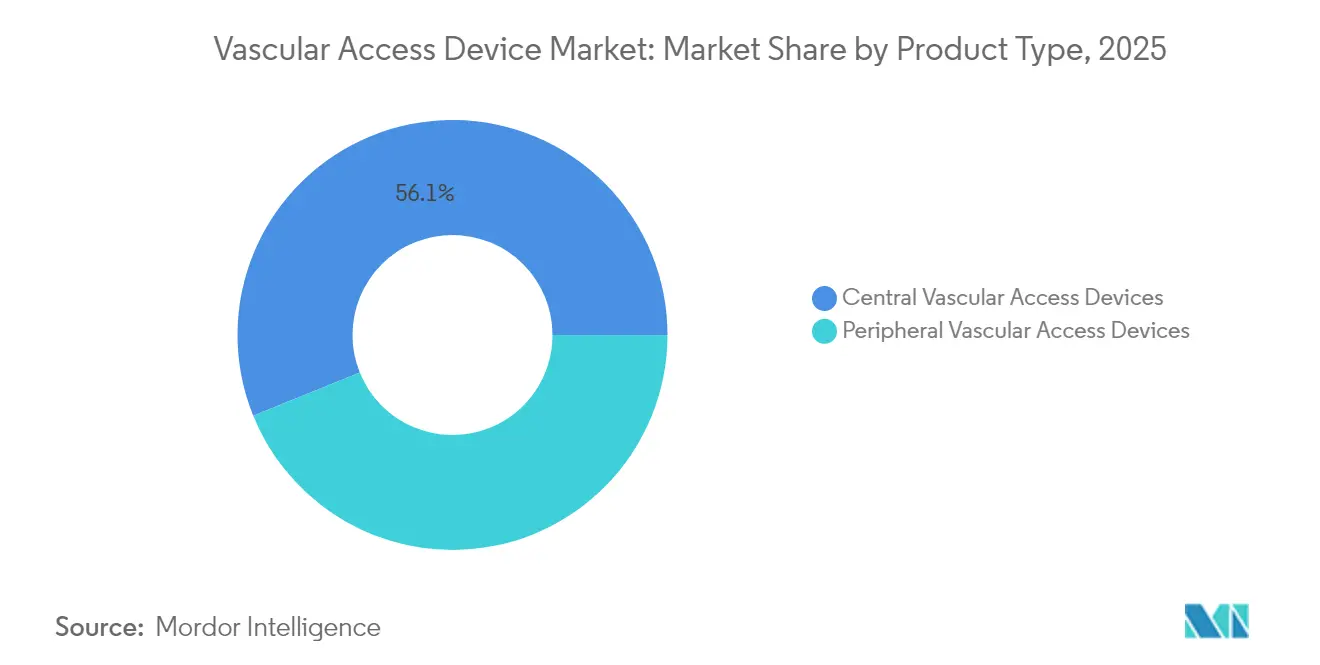

- Nach Gerätetyp führten zentrale vaskuläre Zugangssysteme im Jahr 2025 mit einem Umsatzanteil von 56,12 %, während periphere Geräte bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen werden.

- Nach Anwendung hielt die Medikamentenverabreichung im Jahr 2025 einen Anteil von 39,55 % am Umsatz, während Diagnostik und Tests bis 2031 mit einer CAGR von 7,68 % wachsen sollen.

- Nach Material erfasste Polyurethan einen Anteil von 48,25 %, während Silikon im Zeitraum 2026–2031 voraussichtlich eine CAGR von 7,85 % verzeichnen wird.

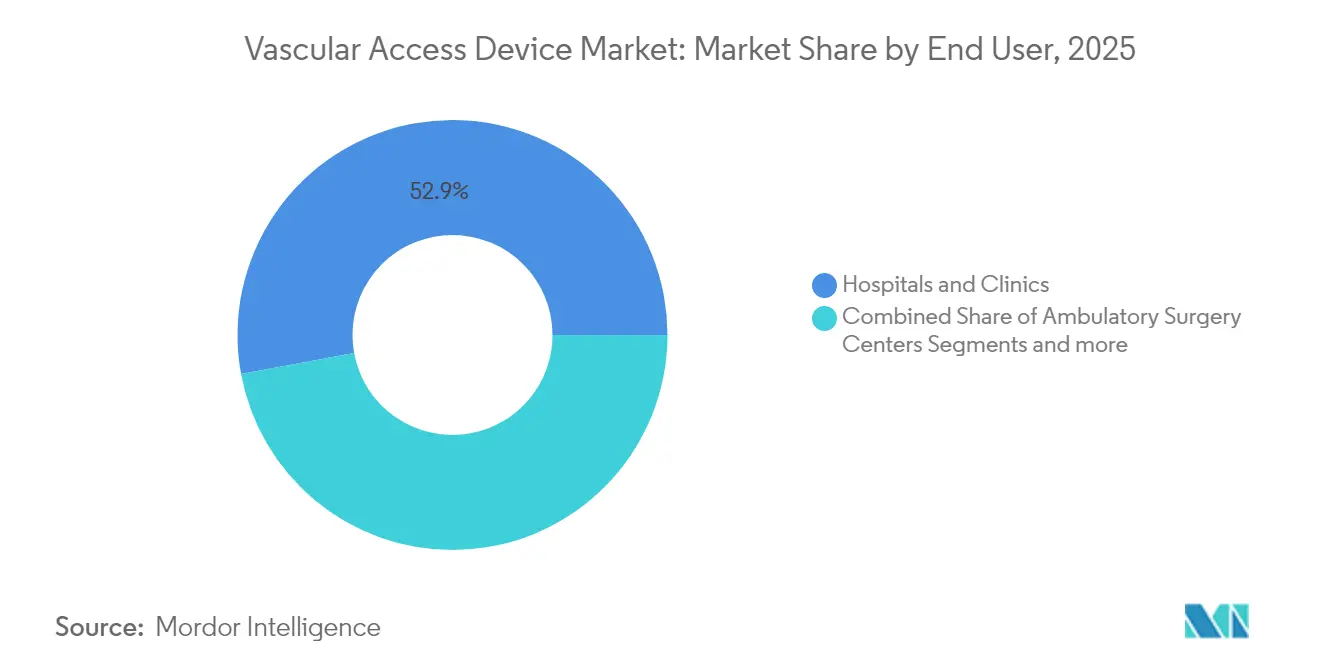

- Nach Endnutzer entfielen im Jahr 2025 52,90 % des Anteils auf Krankenhäuser und Kliniken, während ambulante Operationszentren für eine CAGR von 7,77 % positioniert sind.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,85 %, aber der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vaskuläre Zugangssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten & hohe Nachfrage nach intravenöser Therapie | 2.1% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachstum bei Chemotherapieverfahren & Krankenhausaufenthalten | 1.8% | Global, insbesondere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmender vaskulärer Zugang bei Kindern & Neugeborenen | 1.2% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung ultraschallgeführter Lösungen für schwierigen intravenösen Zugang | 1.5% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Heiminfusions- und ambulanten Infusionstherapie | 1.9% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien und -leitlinien | 0.8% | Vorwiegend Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten & hohe Nachfrage nach intravenöser Therapie

Chronische Erkrankungen wie Diabetes und Herzinsuffizienz treiben weltweit den langfristigen Bedarf an intravenöser Behandlung an. Die Heiminfusion versorgt mittlerweile jährlich mehr als 3,2 Millionen Amerikaner, wobei die Ausgaben 110 Milliarden USD übersteigen und jährlich um 5–7 % steigen. Langlebige Midline-Katheter und periphere Geräte mit verlängerter Verweildauer senken das Komplikationsrisiko und unterstützen ein breiteres ambulantes Management. Hydrophile Biomaterialien wie MIMIX von Access Vascular reduzieren die Ausfallraten und können einem Krankenhaus mit 1.000 Betten jährlich 1,8 Millionen USD einsparen. Diese wirtschaftlichen Aspekte erheben vaskuläre Zugangssysteme von Verbrauchsmaterialien zu wesentlicher Infrastruktur.

Wachstum bei Chemotherapieverfahren & Krankenhausaufenthalten

Personalisierte Onkologieregime sind zunehmend auf zentralvenöse Katheter angewiesen, die vesizierende Arzneimittel tolerieren und gleichzeitig häufige Probenentnahmen ermöglichen [1]Caitriona Duggan, "Vaskuläre Zugangssysteme für prolongierte intravenöse Therapieregime bei Personen mit Krebsdiagnose," Cochrane Library, pmc.ncbi.nlm.nih.gov. Peripher eingeführte Zentralkatheter verbessern die ambulante Flexibilität und verkürzen Behandlungsverzögerungen und Krankenhausaufenthalte. Chlorhexidin-imprägnierte Verbände haben Blutbahninfektionen in Studien um 52 % reduziert, was die Premiumpreisgestaltung für infektionsresistente Geräte unterstützt [2]Huilin Xu, "Verbesserung der Versorgung zentralvenöser Katheter mit Chlorhexidinglukonat-Verbänden: Erkenntnisse aus einem systematischen Review und einer Meta-Analyse," BMC, jhpn.biomedcentral.com.

Zunehmender vaskulärer Zugang bei Kindern & Neugeborenen

Neonatale Intensivstationen berichten von durchschnittlichen Verweildauern von 4 Tagen für periphere Infusionszugänge mit verlängerter Verweildauer bei einer Erfolgsquote von 71,7 %, während peripher eingeführte Zentralkatheter 83,6 % erreichen. Die modifizierte Seldinger-Technik minimiert Gefäßtraumata bei Frühgeborenen. Taurolidin-Blocklösungen reduzieren Blutbahninfektionen um 45 % und Krankenhausaufenthalte um 41 % bei Kindern unter parenteraler Ernährung. Pädiatrisch spezifische Forschung und Entwicklung bleibt daher ein strategisches Differenzierungsmerkmal.

Einführung ultraschallgeführter Lösungen für schwierigen intravenösen Zugang

Schwieriger intravenöser Zugang betrifft bis zu 35 % der chirurgischen Patienten und kostet die Notaufnahmen in den USA jährlich 2,68 Milliarden USD. Ultraschall verdreifacht den Erstversuchserfolg, dennoch verlassen sich zwei Drittel der Kliniker noch auf die blinde Kanülierung. Einhand-Führungsdrahtkits erzielen eine Erstversuchserfolgsquote von 75 % gegenüber 50 % bei Standardmethoden. Anbieter, die Katheter mit Bildgebung am Krankenbett und Schulungen kombinieren, gewinnen überproportional an Marktpräsenz [3]Amit Bahl, "Eine verbesserte Definition und SAFE-Regel zur Vorhersage schwierigen intravaskulären Zugangs bei hospitalisierten Erwachsenen," Journal of Infusion Nursing, journals.lww.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Katheterassoziierte Blutbahninfektionen (CLABSI) | -1.4% | Global, insbesondere in der Akutversorgung | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Kontrolle & Produktrückrufe | -0.9% | Global, angeführt von der FDA und europäischen Regulierungsbehörden | Kurzfristig (≤ 2 Jahre) |

| Alternative langwirksame Arzneimittelverabreichungswege | -0.6% | Entwickelte Märkte mit fortgeschrittener pharmazeutischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei medizinischem Polyurethan & Silikon | -1.1% | Global, mit besonderer Auswirkung auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Katheterassoziierte Blutbahninfektionen (CLABSI)

Intensivstationen verzeichnen weiterhin 4,9 Infektionen pro 1.000 Kathetertage, wobei jede Episode Behandlungskosten und Mortalitätsrisiko erhöht. Digitale Dashboards senken die CLABSI-Raten um bis zu 73 %, erfordern jedoch Kapitalinvestitionen. Chlorhexidin-Verbände reduzieren die Katheterkolonisierung um 54 %. Krankenhäuser bevorzugen daher integrierte Infektionskontrollbündel, was Anbieter ohne fortschrittliche Beschichtungen unter Druck setzt.

Strenge regulatorische Kontrolle & Produktrückrufe

FDA-Warnungen zu Materialermüdung bei Kathetern und die harmonisierte Qualitätssystemverordnung erfordern kostspielige Neugestaltungen, die kleinere Unternehmen kaum bewältigen können. Neue Meldepflichtregeln gemäß 506J zwingen Hersteller dazu, Versorgungsunterbrechungen sechs Monate im Voraus offenzulegen, was Wettbewerbsinformationen preisgibt. Die Compliance-Last beschleunigt die Konsolidierung im Markt für vaskuläre Zugangssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz zentraler Systeme mit Dynamik bei peripheren Systemen

Zentrale Systeme erfassten im Jahr 2025 56,12 % des Marktanteils für vaskuläre Zugangssysteme. Peripher eingeführte Zentralkatheter bleiben das Arbeitspferd für Onkologie und Intensivmedizin, während getunnelte Katheter jahrelange Therapien unterstützen. Krankenhäuser schätzen deren zuverlässigen Fluss und geringere Wiedereinführungshäufigkeit, auch wenn der Erstattungsdruck die Kontrolle von Infektionsrisiko und Verweildauer verschärft.

Periphere Katheter sind jedoch die am schnellsten wachsende Klasse mit einer CAGR von 7,61 %. Designs mit verlängerter Verweildauer überbrücken die Lücke zwischen Standard-peripheren Infusionskathetern und peripher eingeführten Zentralkathetern und reduzieren Kosten und Komplikationsraten bei Zwischentherapien. Von der FDA zugelassene Geräte wie B. Brauns Introcan Safety 2 verlängern die mittlere Verweildauer auf 5,7 Tage. Die ultraschallgeführte Platzierung hat die klinische Akzeptanz erweitert, und antimikrobielle Polyurethan-Upgrades differenzieren das Angebot weiter. Da die ambulanten Infusionsvolumina zunehmen, sind periphere Innovationen positioniert, um zusätzliche Marktdynamik im Bereich vaskulärer Zugangssysteme zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Therapeutische Verabreichung führt, Diagnostik beschleunigt sich

Die Medikamentenverabreichung beanspruchte im Jahr 2025 39,55 % des Umsatzes und unterstreicht die unverzichtbare Rolle der sicheren intravenösen Arzneimittelverabreichung. Komplexe Biologika, Chemotherapie-Kombinationen und hochosmolare Lösungen erfordern robuste Zentralleitungen und Ports, die wiederholten Zugang ohne Integritätsverlust ermöglichen. Beschichtete Lumina und drucktolerante Hubs sind zum Standard geworden und unterstützen Preisaufschläge.

Diagnostik und Tests werden voraussichtlich mit einer CAGR von 7,68 % wachsen, da Präzisionsmedizinprotokolle serielle Biomarker-Probenentnahmen erfordern. Point-of-Care-Geräte verkürzen die Durchlaufzeiten und veranlassen Krankenhäuser, Katheter mit niedrigen Hämolyseraten und einfachem Blutentnahmezugang zu bevorzugen. Hersteller, die Mehrlumenkonfigurationen und KI-optimierte Geometrien integrieren, bieten greifbare Workflow-Einsparungen und stärken die Wettbewerbsposition im Markt für vaskuläre Zugangssysteme.

Nach Endnutzer: Krankenhäuser behalten Skalenvorteile, ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser und Kliniken erwirtschafteten im Jahr 2025 52,90 % des Umsatzes, da Intensiv-, Notfall- und chirurgische Abteilungen auf leistungsstarke vaskuläre Zugangsplattformen angewiesen sind. Große Netzwerke verhandeln Mengenverträge, die Katheter mit integrierten Fixierungssystemen und antimikrobiellen Zubehörteilen bündeln. Lieferkettenerschütterungen haben viele Systeme dazu veranlasst, doppelt zu beschaffen, was agilen Lieferanten ermöglicht, etablierte Anbieter zu verdrängen.

Ambulante Operationszentren stellen den am schnellsten wachsenden Kanal mit einer CAGR von 7,77 % bis 2031 dar. Neu eingeführte C-Codes erhöhen die Erstattung für Herzkatheterisierungen um bis zu 3.346 USD und validieren die Wirtschaftlichkeit von Tagesverfahren. Von Private-Equity-Gesellschaften unterstützte Ketten ambulanter Operationszentren skalieren Kardiologie- und Gefäßeinheiten und erhöhen die Nachfrage nach benutzerfreundlichen Kits, die den Durchsatz beschleunigen. Anbieter, die Verpackungen für eine schnelle Verfahrenseinrichtung neu gestalten, sind positioniert, um inkrementelle Umsätze im Markt für vaskuläre Zugangssysteme zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Polyurethan als Grundlage, Silikon im Aufschwung

Polyurethan hielt im Jahr 2025 einen Anteil von 48,25 % und spiegelt jahrzehntelange klinische Vertrautheit und Kosteneffizienz wider. Dennoch veranlasst die Komplikationsrate von 30 % bei Kathetern Krankenhäuser, nach Alternativen zu suchen. Knappe Versorgung mit medizinischem Polyurethan infolge von PTFE-Engpässen hat größere Unternehmen dazu veranlasst, die Extrusion zu vertikalisieren oder langfristige Verträge abzuschließen, um die Margenauswirkungen abzupuffern.

Silikon, das mit einer CAGR von 7,85 % wächst, profitiert von überlegener Biokompatibilität, die Thrombosen reduziert. Oberflächenmodifiziertes Silikon, das mit antimikrobiellen Mitteln versetzt ist, reduziert die bakterielle Adhäsion drastisch und erfüllt langfristige Implantatanforderungen. Pädiatrische Spezialisten spezifizieren zunehmend Silikonleitungen für fragile Gefäße, was das Material zu einem strategischen Schwerpunktbereich macht. Hybridkonstruktionen, die Silikonflexibilität mit Polyurethanstärke kombinieren, entstehen und verstärken Materialinnovation als zentrales Wettbewerbsfeld im Markt für vaskuläre Zugangssysteme.

Geografische Analyse

Nordamerika beanspruchte im Jahr 2025 39,85 % des Umsatzes auf der Grundlage einer ausgereiften Gesundheitsinfrastruktur und eines Versicherungsmix, der infektionsreduzierende Technologien belohnt. BD investierte 2024 mehr als 10 Millionen USD in den Ausbau der US-amerikanischen Katheterproduktion und fügte jährlich Hunderte von Millionen Einheiten hinzu, was die Widerstandsfähigkeit der inländischen Versorgung stärkt. Terumo reservierte 30 Millionen USD für die Angio-Seal-Kapazität in Puerto Rico und unterstreicht damit die Fertigungsattraktivität der Region.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 7,95 % verzeichnen, was die zunehmende Prävalenz chronischer Krankheiten und die steigenden Gesundheitsausgaben widerspiegelt. Chinas Wechsel zu wertbasierter Beschaffung übt Preisdruck aus, doch lokale Marktführer streben Exportmärkte an, um die inländische Margenkompression auszugleichen. Das in Japan ansässige Unternehmen Terumo berichtete, dass seine Rika-Mittelklemmen-Plattform nun in 98 Zentren in der Region installiert ist und sich dem Meilenstein von 100 Standorten nähert.

Europa verfügt über eine robuste installierte Basis, die durch strenge Infektionspräventionsvorschriften und eine frühe Einführung der Nutzenbewertung angetrieben wird. Gleichzeitig schaffen der Aufbau von Gesundheitssystemen im Nahen Osten und die wirtschaftliche Erholung Südamerikas Wachstumsnischen, insbesondere dort, wo öffentliche Versicherer die ambulante Infusion unterstützen. Anhaltende geopolitische Spannungen und Rohstoffengpässe veranlassen Unternehmen, Multi-Hub-Beschaffungsmodelle zu entwickeln, damit der Markt für vaskuläre Zugangssysteme die vielfältige regionale Nachfrage ohne Unterbrechungen bedienen kann.

Regulatorisches Umfeld

Vaskuläre Zugangsprodukte werden in den wichtigsten Märkten als Medizinprodukte reguliert, wobei die Anforderungen in den USA sich auf die FDA-Geräteklassifizierung und die Einhaltung von Qualitätssystemen für Design, Herstellung und Nachmarktkontrollen konzentrieren (einschließlich Gerätetypen, die unter 21 CFR 876.5540 für Blutzugangsgeräte fallen). Die FDA-Prüfung konzentriert sich zunehmend auf Materialleistung und Zuverlässigkeit bei Kathetersystemen, zusätzlich zur breiteren US-politischen Aufmerksamkeit für die Überwachung von Medizinprodukten und die Kontinuität der Versorgung. Dies erhöht die Erwartungen an Dokumentation, Risikomanagement und Änderungskontrolle über bestehende Portfolios und Produktlinienerweiterungen hinweg.

In Europa prägt die Verordnung (EU) 2017/745 (MDR) weiterhin die klinischen Nachweis- und Konformitätsbewertungswege für Katheter und implantierbare Zugangslösungen und beeinflusst Zeitpläne sowie die Rolle der benannten Stellen. Im März 2026 verabschiedete die Europäische Kommission die Delegierte Verordnung (EU) 2026/1451, mit der die Liste der implantierbaren Produkte und Klasse-III-Produkte aktualisiert wurde, die von obligatorischen klinischen Prüfungen ausgenommen sind, und die gezielte Klarheit für bestimmte Kategorien von Kathetern, Kanülen und Einführhilfen schafft. In Kanada hat Health Canada die Modernisierung der Zulassungsprozesse für Medizinprodukte fortgesetzt, einschließlich eines Wechsels im April 2026 zur obligatorischen Nutzung seines regulatorischen Anmeldeverfahrens, was die Bewegung hin zu standardisierten, strukturierten Einreichungen verstärkt.

Wettbewerbslandschaft

Der Markt für vaskuläre Zugangssysteme weist eine moderate Fragmentierung auf, wobei multinationale Unternehmen breite Portfolios, Infektionskontroll-Schutzrechte und globale Distribution nutzen. BD, Teleflex und ICU Medical verankern das obere Segment, während mittelgroße Unternehmen sich durch klinische Nischenfokussierung oder fortschrittliche Materialwissenschaft differenzieren. Infektionsresistente Beschichtungen bleiben das Herzstück der Premiumpositionierung; Heparin-Netzwerkoberflächen-Behandlungen haben die Thrombusbildung in präklinischen Arbeiten um 62,5 % reduziert.

Die technologische Konvergenz beschleunigt sich. ICU Medical und Otsuka gründeten ein Gemeinschaftsunternehmen im Wert von 200 Millionen USD, das die jährliche Kapazität für intravenöse Lösungen auf 1,4 Milliarden Einheiten erhöht und geschlossene Sicherheitsventile integriert. Robotergestützte Einführung und KI-gestützte Auswahlwerkzeuge, obwohl noch in den Anfängen, beginnen die Beschaffungskriterien zu beeinflussen, insbesondere bei Lehrkrankenhäusern.

Die Portfoliobereinigung setzt sich fort. AngioDynamics veräußerte seine Marken für peripher eingeführte Zentralkatheter und Midline-Katheter für 45 Millionen USD an Spectrum Vascular, um sich auf Thrombusmanagement-Plattformen zu konzentrieren. Die Zuverlässigkeit der Lieferkette gewinnt strategisch an Bedeutung; Hersteller, die Redundanz bei der Harzversorgung und Sterilisationskapazität sicherstellen können, genießen bevorzugten Vertragsstatus. Da ambulante Einrichtungen expandieren, verlagern sich die Designprioritäten hin zu Benutzerfreundlichkeit und schnellem Durchsatz, was eine stetige Pipeline inkrementeller Innovationen fördert, die den Wettbewerb im gesamten Markt für vaskuläre Zugangssysteme lebhaft hält.

Marktführer im Bereich vaskuläre Zugangssysteme

Nipro Medical Corp.

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company

Teleflex Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Beschaffung verlagert sich weg von eigenständigen Standardkathetern hin zu integrierten Einführ- und Workflow-Systemen, die Arbeitsschritte reduzieren, Kontaminationsmöglichkeiten begrenzen und die Technik in Hochvolumenumgebungen standardisieren. Ein konkreter Beweis dafür ist die kommerzielle Markteinführung des CentroVena One Insertion System durch BD im April 2026 (nach FDA-510(k)-Zulassung und Aufnahme in das FDA Safer Technologies Program), zusammen mit der Auszeichnung als Innovative Technology durch Vizient im Juni 2026, die einen schnelleren Zugang innerhalb von Leistungserbringernetzwerken unterstützt, die sich auf messbare Effizienz- und Sicherheitsverbesserungen konzentrieren. Diese Richtung schafft Freiraum für Anbieter, die Gerät, Einführkomponenten und Schulung in standardisierten Kits bündeln, die auf ultraschallgestützte Praxis und Protokolle für schwierigen intravenösen Zugang abgestimmt sind.

Materialinnovation ist ein weiterer Chancenbereich, insbesondere für die Langzeitleistung bei chronischer Therapie und Dialyse, wo Infektions- und Thrombosebedenken Differenzierung und Gesamtkostenargumente unterstützen. Im Juli 2026 begann Xeltis mit der europäischen Vermarktung seines aXess-Gefäßzugangsprodukts für die Hämodialyse, mit der ersten kommerziellen Patientenbehandlung im Artemed Klinikum München Süd, was die aktive Übertragung von regenerativen Biomaterialkonzepten in die klinische Anwendung veranschaulicht. Die kommerzielle Skalierung hängt auch von der Vertriebshebelwirkung ab, wie die mehrjährige Co-Branding- und Vertriebsvereinbarung von Access Vascular mit Medline für HydroMID- und HydroPICC-Katheter zeigt. Regulatorische Erwartungen verstärken zudem das nutzungsorientierte Design, da die endgültige Leitlinie der FDA von Mai 2026 zu Human-Factors-Informationen in Marktzulassungsanträgen für Geräte die Messlatte für risikobasierte Nachweise zur Nutzbarkeit anhebt und Unternehmen belohnt, die Human-Factors-Engineering frühzeitig in die Entwicklung einbetten.

Aktuelle Branchenentwicklungen

- Juli 2026: Xeltis begann mit der europäischen Vermarktung seines aXess-Gefäßzugangsprodukts für die Hämodialyse und meldete die erste kommerzielle Patientenbehandlung im Artemed Klinikum München Süd in Deutschland. Dieser Meilenstein signalisiert den Übergang von regenerativen, biomaterialbasierten Zugangsleitungen von der Entwicklung in die frühe kommerzielle Nutzung und erhöht den Differenzierungsdruck in den Dialysezugangssegmenten.

- Juni 2025: Teleflex Incorporated gab die Übernahme des Geschäftsbereichs Vascular Intervention von BIOTRONIK für rund 760 Millionen EUR bekannt. Der Deal erweitert Teleflex' interventionelle Präsenz und stärkt das Cross-Selling-Potenzial in Verfahren, die auf kompatible Zugangs- und Kathetertechnologien angewiesen sind.

- Oktober 2024: BD stellte das BD Intraosseous Vascular Access System für Notfallsituationen vor, in denen eine konventionelle intravenöse Platzierung verzögert ist. Die Einführung erweitert das Zugangsportfolio von BD auf zeitkritische Versorgungspfade und unterstützt Krankenhäuser und Rettungsdienste, die schnellere Optionen für den Gefäßzugang suchen, wenn eine periphere Einführung schwierig ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus vaskulären Zugangsprodukten, die für den Zugang zum venösen System für Infusion, Flüssigkeits- und Nährstoffversorgung, Blutentnahme, Dialysezugang und Überwachung in Versorgungseinrichtungen verwendet werden.

Abgrenzung des Umfangs: Wir schließen diagnostische Führungsdrähte, Gefäßverschlussgeräte und periphere Stents von den Marktsummen aus.

Übersicht der Segmentierung

- Nach Gerätetyp

- Zentrale vaskuläre Zugangssysteme

- Peripher eingeführte Zentralkatheter

- Nicht-getunnelte Katheter

- Getunnelte Katheter

- Andere zentrale vaskuläre Zugangssysteme

- Periphere vaskuläre Zugangssysteme

- Periphere intravenöse Katheter

- Midline-Katheter

- Andere periphere vaskuläre Zugangssysteme

- Zentrale vaskuläre Zugangssysteme

- Nach Anwendung

- Medikamenten- oder Arzneimittelverabreichung

- Flüssigkeits- und Ernährungsverabreichung

- Blut- und Blutprodukttransfusion

- Diagnostik und Tests

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Ambulante Operationszentren

- Sonstige

- Nach Material

- Polyurethan

- Silikon

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche schafft die Faktenbasis für Nachfrage- und Verfahrenskontext, bevor Modellierungsannahmen angewendet werden. Wir beginnen typischerweise mit öffentlichen Gesundheits- und Nutzungssignalen, wie den CDC für Infektions- und Krankenhauseinweisungsindikatoren, der WHO für die Krankheitslast in Richtungsangaben und OECD-Gesundheitsstatistiken für systemweite Aktivitätsmuster.

Um diesen Nachfragepool mit Geräten zu verknüpfen, prüfen wir auch Quellen wie CMS-Datensätze für Signale zur Verfahrens- und Umgebungsmischung in den USA, FDA-Datenbanken für Gerätezulassungen und Sicherheitsmaßnahmen sowie begutachtete Fachzeitschriften, die Verweildauer von Kathetern und Komplikationsraten diskutieren. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presse werden dann verwendet, um die Richtung des Produktmixes und die regionale Exposition zu bestätigen, unterstützt durch kostenpflichtige Abonnements für Unternehmensfinanzen, Nachrichten und Patentinformationen, sofern relevant. Diese Beispiele sind nicht erschöpfend, und viele andere öffentliche und Abonnementquellen wurden ebenfalls für die Erhebung, Gegenprüfung und Klärung von Lücken verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf, dort Bestätigung zu schaffen, wo Schreibtischquellen den Zusammenhang nicht klar zeigen, insbesondere wie sich Verfahrensaktivität in Gerätevolumina umsetzt und wie sich Preisgestaltung auf den realisierten ASP abbildet. Wir sprachen mit Herstellern, Vertriebshändlern, Krankenhausbeschaffungsteams, Klinikern und Infektionspräventionsfachkräften in APAC, EMEA und Amerika, sodass Annahmen zu Nutzung, Ersatz und Preisgestaltung stresstestet und anschließend angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 16% | APAC: 41% |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 25% | EMEA: 32% |

| Kleinere Akteure: 22% | Manager: 59% | Amerika: 27% |

Marktdimensionierung und Prognose

Die Dimensionierung basiert hauptsächlich auf einem Top-down-Ansatz, bei dem Verfahrensvolumina und Therapienutzung den adressierbaren Nachfragepool für den venösen Zugang rekonstruieren, der dann nach Versorgungseinrichtung und typischer Leitungsnutzung in Geräteeinheiten übersetzt wird. Sobald diese Struktur vorhanden ist, überprüfen wir die Summen mit selektiven Bottom-up-Näherungen unter Verwendung von Stichprobeneinheitenvolumina und durchschnittlichen Verkaufspreisen (ASP) nach Gerätefamilie, gefolgt von Kanalprüfungen, um Überzählungen zu erkennen.

Zu den wichtigsten Eingaben gehören Nutzungsmuster von Zentral- und peripheren Venenkathetern, Dialysezugangsaktivität, durchschnittliche Verweildauer und Ersatzhäufigkeit, Mix aus Krankenhaus- und ambulanten Einrichtungen sowie die Verlagerung des Anteils hin zu längeren Verweiloptionen wie PICCs und Ports. Das Preisverhalten wird über eine ASP-Leiter gehandhabt, die nach Gerätetyp und Region aktualisiert und dann unter Verwendung der jahresspezifischen Durchschnittswechselkurse in USD umgerechnet wird, um eine Vermischung der Zeiträume zu vermeiden.

Für die Prognose verwenden wir Szenarioanalysen, da sich Akzeptanz und Ersatz mit Infektionskontrollprotokollen, Personalengpässen und Richtlinienänderungen ändern können. Die Annahmen werden an das angepasst, was primäre Befragte hinsichtlich Nutzungsintensität, Mixverschiebung und Preisdruck erwarten, und dünn besetzte Datenbereiche werden mit konservativen Proxy-Verhältnissen aufgefüllt, die später im Rahmen der Validierung erneut überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, bei denen Nachfrageindikatoren, Verfahrensrichtung und implizite Geräteanwendung pro Verfahren mit unabhängigen Signalen aus öffentlichen Datensätzen und Interview-Feedback verglichen werden. Wenn eine Region einen ungewöhnlichen Ausschlag zeigt, verfolgen wir dies bis zur spezifischen Variable zurück, und Befragte werden erneut kontaktiert, wenn sich die Änderung nicht durch ein bekanntes Ereignis erklären lässt.

Vor der endgültigen Freigabe wird das Modell schrittweise überprüft, damit Mathematik, Annahmen und Währungsbehandlung intern konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Volumina oder ASPs verändern können. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Schätzung des Marktes für vaskuläre Zugangsprodukte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für vaskuläre Zugangsprodukte können variieren, selbst wenn das Thema ähnlich klingt, da die Grenzen dessen, was als vaskuläres Zugangsprodukt zählt, nicht immer auf die gleiche Weise angewendet werden. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung im Zeitverlauf behandelt wird, wie Währungen umgerechnet werden und wie häufig Annahmen aktualisiert werden.

In vielen Modellen werden ASPs mithilfe breiter Inflationsfaktoren fortgeschrieben, oder Wechselkurse werden aus einem anderen Zeitfenster angewendet, was dieselbe Einheitsbasis anheben oder komprimieren kann. Die Spanne wächst auch, wenn angrenzende Elemente wie Führungsdrähte oder andere Verfahrenszubehörteile einbezogen werden, oder wenn Nutzungs- und Ersatzannahmen nach Praxisänderungen nicht erneut überprüft werden. Durch die Aktualisierung der ASP-Leiter und des Wechselkurszeitpunkts entsprechend dem Studienjahr sowie die erneute Validierung der Nutzung durch regelmäßige Nachkontakte reduziert Mordor Intelligence die Abweichung, die sich bei längeren Prognoseläufen aufbauen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,68 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 8,64 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Produktkorb-Darstellung, und der Aufschlag gegenüber 2026 kann verstärkt werden, wenn Preisentwicklung und Wechselkurszeitpunkt nicht auf dasselbe Referenzjahr abgestimmt sind. |

| Gesundheitsanalyseunternehmen B | 5,45 Mrd. USD (2024) | Zeigt einen niedrigeren Ausgangspunkt für 2024, der aus engeren Einschlussregeln und konservativen Nutzungs- oder Ersatzannahmen resultieren kann, was die implizierten Einheiten bereits vor Anwendung der Prognose reduziert. |

Bei den drei Zahlen wird der größte Teil der Abweichung durch die Jahresabstimmung und das, was innerhalb der Gerätegrenze gezählt wird, erklärt, gefolgt davon, wie ASP und Währung fortgeschrieben werden. Wenn diese Elemente explizit gemacht und erneut überprüft werden, bleibt die resultierende Zahl leichter auf wiederholbare Nachfrage- und Preistreiber zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vaskuläre Zugangssysteme und wie hoch ist die prognostizierte Wachstumsrate?

Der Markt wird im Jahr 2026 auf 6,68 Milliarden USD geschätzt und soll mit einer CAGR von 6,92 % wachsen, um bis 2031 9,34 Milliarden USD zu erreichen.

Welche Gerätekategorie hat den größten Anteil und welche wächst am schnellsten?

Zentrale vaskuläre Zugangssysteme führen im Jahr 2025 mit einem Anteil von 56,12 %, während periphere Geräte mit einer CAGR von 7,61 % bis 2031 das höchste Wachstum verzeichnen.

Welche Region trägt den größten Umsatz bei und welche zeigt die stärkste Wachstumsdynamik?

Nordamerika macht im Jahr 2025 39,85 % des globalen Umsatzes aus, während der asiatisch-pazifische Raum mit einer CAGR von 7,95 % wachsen soll.

Welcher primäre Treiber hat den größten positiven Einfluss auf die Marktexpansion?

Die zunehmende Belastung durch chronische Krankheiten und die hohe Nachfrage nach intravenöser Therapie fügen der Gesamt-CAGR schätzungsweise +2,1 % hinzu.

Wie schneiden Krankenhäuser im Vergleich zu ambulanten Operationszentren in der Marktleistung ab?

Krankenhäuser und Kliniken halten im Jahr 2025 einen Marktanteil von 52,90 %, während ambulante Operationszentren mit einer CAGR von 7,77 % der am schnellsten wachsende Kanal sind.

Welche Materialien dominieren und welches Materialsegment wächst am schnellsten?

Polyurethan hält einen Anteil von 48,25 %, während Silikon mit einer CAGR von 7,85 % das am schnellsten wachsende Material ist.

Seite zuletzt aktualisiert am: