Marktgröße und Marktanteil für periphere arterielle Verschlusskrankheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

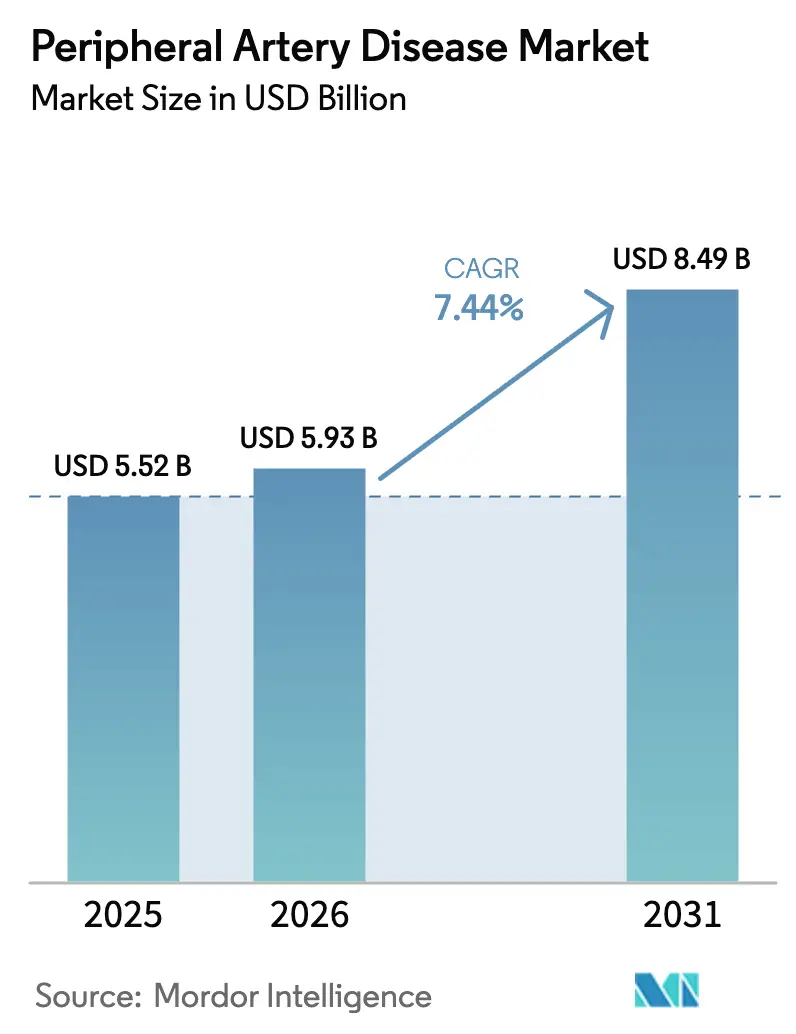

| Marktgröße (2026) | 5.93 Milliarden US-Dollar |

| Marktgröße (2031) | 8.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

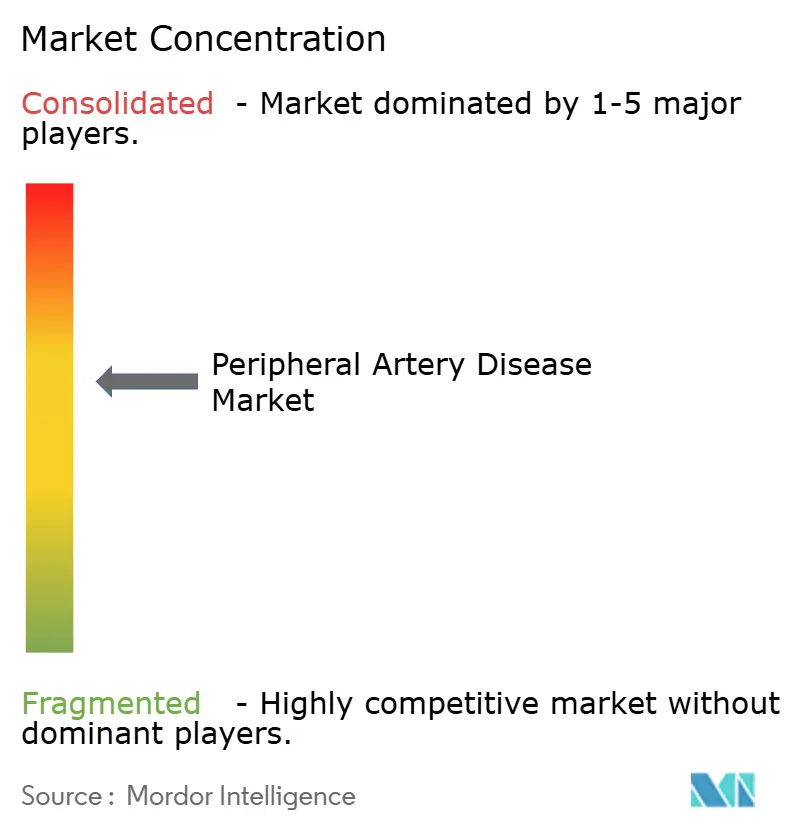

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für periphere arterielle Verschlusskrankheit von Mordor Intelligence

Die Marktgröße für periphere arterielle Verschlusskrankheit wird voraussichtlich von 5,52 Milliarden USD im Jahr 2025 auf 5,93 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,44 % über den Zeitraum 2026–2031 einen Wert von 8,49 Milliarden USD erreichen. Die zunehmende Verbreitung von Diabetes, die rasche Einführung minimal-invasiver endovaskulärer Geräte und die breitere Akzeptanz wertbasierter Vergütungsprogramme tragen gemeinsam zur Beschleunigung der Eingriffszahlen bei. Gerätebasierte Therapien expandieren weiter, da Krankenhäuser Katheterlabore modernisieren und ambulante Zentren auf Modelle mit Entlassung am selben Tag setzen. Die regulatorische Unterstützung bleibt sichtbar, da die FDA im Jahr 2024 15 neue periphere Gefäßgeräte zugelassen hat. Gleichzeitig dämpfen Versorgungsengpässe bei medizinischem Nitinol und eine erneute Überprüfung paclitaxelbeschichteter Technologien das kurzfristige Wachstum in kostensensiblen Regionen. Strategische Akquisitionen, allen voran Strykers Kauf von Inari Medical für 4,9 Milliarden USD, deuten auf eine tiefere Konsolidierung hin, die auf Lösungen der nächsten Generation abzielt.

Wichtigste Erkenntnisse des Berichts

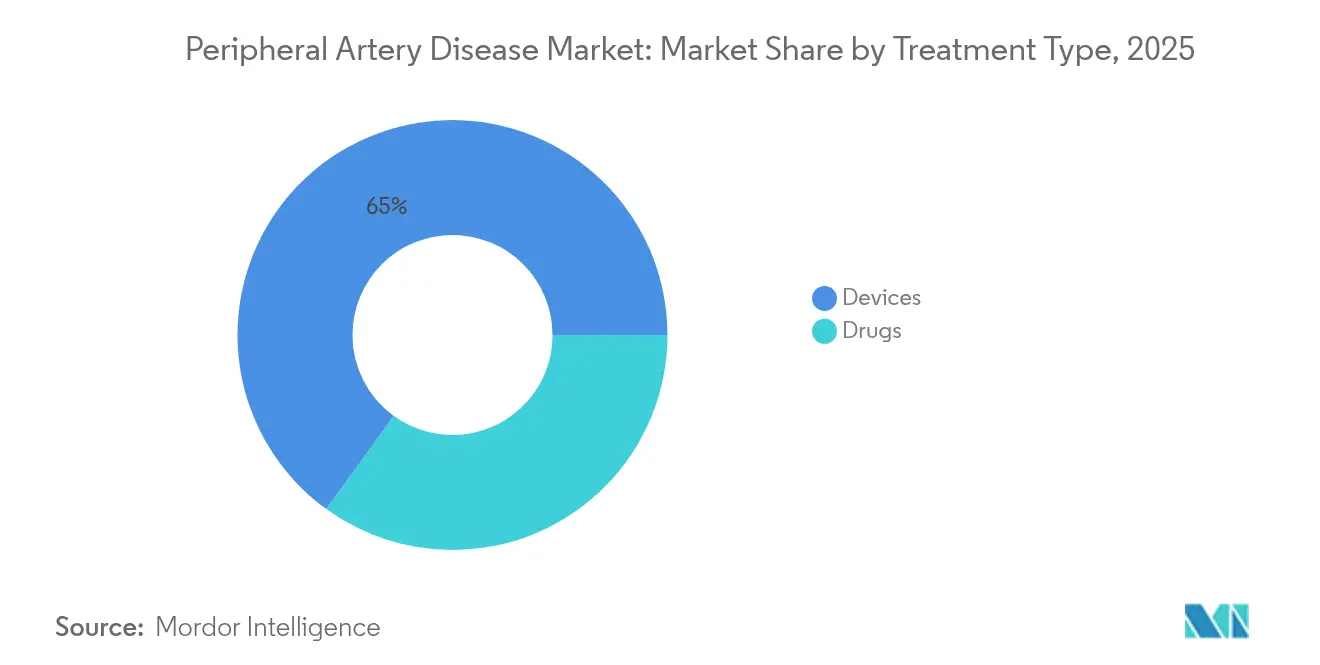

- Nach Behandlungsart führten Geräte mit einem Marktanteil von 65,02 % am Markt für periphere arterielle Verschlusskrankheit im Jahr 2025, während Pharmazeutika bis 2031 mit einer CAGR von 9,88 % expandieren.

- Nach Endnutzer kontrollierten Krankenhäuser 65,85 % der Marktgröße für periphere arterielle Verschlusskrankheit im Jahr 2025; ambulante chirurgische Zentren verzeichnen bis 2031 die schnellste CAGR von 9,47 %.

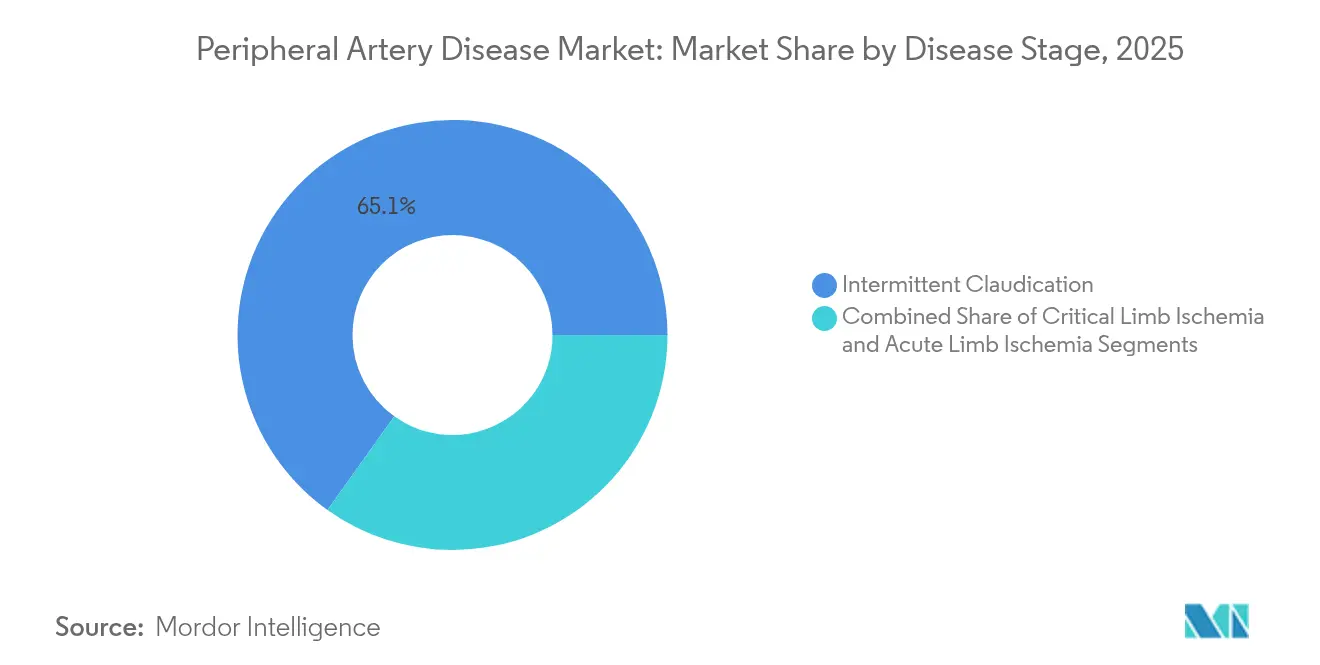

- Nach Krankheitsstadium hielt intermittierende Claudicatio einen Anteil von 65,12 % am Markt für periphere arterielle Verschlusskrankheit im Jahr 2025, während kritische Gliedmaßenischämie (CLI) mit einer CAGR von 8,55 % voranschreitet.

- Nach behandelter Anatomie erfassten Eingriffe an den unteren Extremitäten 78,05 % des Marktanteils für periphere arterielle Verschlusskrankheit im Jahr 2025, und renale sowie viszerale Interventionen werden voraussichtlich mit einer CAGR von 9,31 % wachsen.

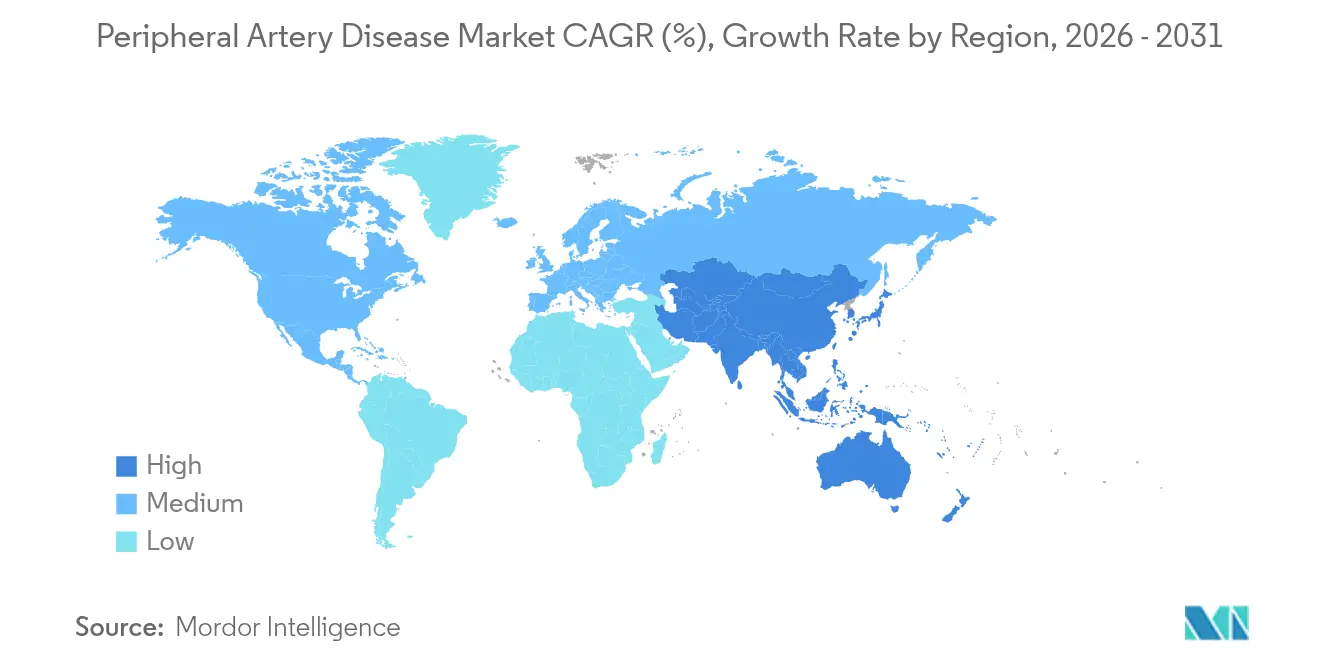

- Nach Geografie entfiel auf Nordamerika ein Anteil von 40,88 % des Umsatzes im Jahr 2025; Asien-Pazifik weist über den Prognosezeitraum die schnellste CAGR von 8,43 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für periphere arterielle Verschlusskrankheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch periphere arterielle Verschlusskrankheit | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Diabetes und Bluthochdruck | +1.5% | Global, schneller in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei endovaskulären Geräten | +1.2% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiven, ambulanten Eingriffen bei peripherer arterieller Verschlusskrankheit | +1.0% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vaskuläre Bildgebung für eine frühere Diagnose peripherer arterieller Verschlusskrankheit | +0.8% | Nordamerika und EU, selektiv in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wertbasierte Vergütungsmodelle fördern Ergebnisse zur Gliedmaßenerhaltung | +0.6% | Nordamerika als Kernmarkt, Ausweitung auf EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch periphere arterielle Verschlusskrankheit

Etwa 12 Millionen Amerikaner leben mit peripherer arterieller Verschlusskrankheit, und die Prävalenz bei Personen über 70 Jahren nähert sich 20 %[1]Zentren für Seuchenkontrolle und -prävention, "Über periphere arterielle Verschlusskrankheit (PAD)," cdc.gov. Die demografische Alterung steigert die Nachfrage nach Eingriffen, da größere Kohorten in die Altersgruppen mit der höchsten Inzidenz eintreten. Das Fortschreiten der Erkrankung von asymptomatischer Plaque bis zur kritischen Gliedmaßenischämie erzeugt eine Kaskade aus diagnostischer Bildgebung, medikamentöser Therapie und endovaskulären Eingriffen, die die Gerätenutzung steigert. Die Ergebnisse sind zeitkritisch; jede 10-tägige Verzögerung von der Diagnose bis zur Revaskularisierung erhöht das Amputationsrisiko um 2,5 %. Krankenhäuser priorisieren daher schnelle Überweisungswege und stärken Investitionen in die Vor-Ort-Bildgebung und hybride Operationssäle. Der daraus resultierende Anstieg elektiver Revaskularisierungen unterstützt eine stetige Umsatzsichtbarkeit für Lieferanten.

Zunehmende Prävalenz von Diabetes und Bluthochdruck

Diabetische Patienten über 50 Jahre weisen deutlich höhere Raten peripherer arterieller Verschlusskrankheit auf als altersgleiche Nicht-Diabetiker. Asien-Pazifik trägt die Hauptlast, da städtische Lebensstile das frühe Auftreten des metabolischen Syndroms beschleunigen. Komplizierte Läsionen unterhalb des Knies sind in dieser Gruppe häufig und treiben die Nachfrage nach kleineren medikamentenbeschichteten Ballons, Atherektomieplattformen und fortschrittlicher Bildgebung an. Anbieter reagieren mit integrierten vaskulär-endokrinen Kliniken, die in der Lage sind, Risikofaktoren aggressiv zu kontrollieren und frühzeitig zu intervenieren. Post-COVID-Analysen zeigen eine Sterblichkeit von 49 % bei Patienten mit peripherer arterieller Verschlusskrankheit nach Amputation gegenüber 39 % in der Vor-Pandemie-Ära, was die Bedeutung einer rechtzeitigen Therapie unterstreicht.

Technologische Fortschritte bei endovaskulären Geräten

Die intravaskuläre Lithotripsie hat in frühen Studien eine 100-prozentige Erfolgsrate beim Überqueren von Läsionen erzielt, was einen Sprung nach vorne bei stark verkalkten Verschlüssen signalisiert. Die FDA-Zulassung des medikamentenbeschichteten Ballons Esprit BTK von Abbott bietet eine Option für CLI-Patienten, die eine Therapie unterhalb des Knies benötigen. Auch Robotersysteme schreiten voran; Microbot Medical reichte eine 510(k)-Einreichung für seine LIBERTY-Plattform ein, die darauf ausgelegt ist, die Strahlenbelastung für Ärzte zu reduzieren[2]Microbot Medical, "FDA-Einreichung für das endovaskuläre Robotersystem LIBERTY," ir.microbotmedical.com. Solche Innovationen veranlassen Krankenhäuser und ambulante chirurgische Zentren, ihre Kapitalausstattung zu erneuern, was die Auftragsabwicklung für Geräte aufrechterhält.

Verlagerung hin zu minimal-invasiven, ambulanten Eingriffen bei peripherer arterieller Verschlusskrankheit

Die CMS-Zahlungsregeln, die 2024 eingeführt wurden, verbesserten die Vergütung für ambulante endovaskuläre Eingriffe und beschleunigten die Migration von stationären Einheiten zu ambulanten chirurgischen Zentren[3]US-Ministerium für Gesundheit und Soziale Dienste, "Ärztliches Vergütungsverzeichnis für das Kalenderjahr 2025," federalregister.gov. Ambulante chirurgische Zentren betonen die Entlassung am selben Tag, kürzere Erholungszeiten und ein geringeres Infektionsrisiko, was den Patientenpräferenzen entspricht. Gerätehersteller optimieren Produktdesigns für eine schnelle Anwendung und minimale Komplikationen, einschließlich schneller arterieller Verschlusssysteme wie dem Celt ACD Plus von Vasorum. Kostenträger profitieren von der Kosteneffizienz, was die ambulante Akzeptanz weiter stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und komplexe Vergütungswege | -1.2% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungen und Produktrückrufe | -0.9% | Global, regulatorische Unterschiede nach Region | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsdebatte über paclitaxelbeschichtete Ballons und Stents | -0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei medizinischem Nitinol | -0.5% | Globale Fertigungs- und Liefernetzwerke | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und komplexe Vergütungswege

Wertbasiertes Einkaufen erfordert eine dokumentierte Kosteneffizienz, bevor Kostenträger Premium-Geräte genehmigen. Die Abschaffung bestimmter lokaler Deckungsbestimmungen für pneumatische Kompressionsbehandlungen veranschaulicht den sich wandelnden Vergütungsrahmen. Schwellenmärkte spüren den Druck am stärksten und greifen häufig auf Stents älterer Generation zurück, um begrenzte Budgets zu schonen. Innovatoren, denen dedizierte Abrechnungscodes fehlen, müssen Programme zur Gewinnung von Erkenntnissen aus der realen Welt finanzieren, um Verhandlungen mit Kostenträgern zu unterstützen, was die Vermarktungszeiträume verlängert.

Strenge regulatorische Zulassungen und Produktrückrufe

Die Marktüberwachung wurde nach mehreren hochkarätigen Rückrufen peripherer Geräte im Jahr 2024 verschärft, was die Zulassungszyklen verlängert und die Compliance-Kosten erhöht. Kleinere Unternehmen stehen vor Ressourcenengpässen bei der Navigation paralleler Verfahren bei der FDA, der EMA und verschiedenen nationalen Behörden. Das Ergebnis ist ein verzögerter Markteintritt, eingeschränkter Wettbewerb und ein gesteigertes Akquisitionsinteresse größerer Akteure mit robusten Regulierungsteams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Geräte treiben die Innovationsführerschaft voran

Geräte hielten 2025 einen Marktanteil von 65,02 % am Markt für periphere arterielle Verschlusskrankheit, da Krankenhäuser die definitive Revaskularisierung gegenüber dem medizinischen Management priorisierten. Medikamentenbeschichtete Ballons, selbstexpandierende Nitinol-Stents und Plaquemodifikationssysteme dominieren den Umsatzmix. Intravaskuläre Lithotripsie und Atherektomie sind die am schnellsten wachsenden Gerätenischen und bieten Lösungen für verkalkte Läsionen, die historisch offene Operationen erforderten. Bioresorbierbare Gerüste gewinnen bei komplexen femoropoplitealen Erkrankungen an Dynamik, während Führungsdrähte, Schleusen und ergänzende Verschlusswerkzeuge eine stetige Ersatznachfrage verzeichnen. Die Pharmakotherapie wächst mit einer CAGR von 9,88 %, da breitere Indikationen für Thrombozytenaggregationshemmer und PCSK9-Inhibitoren die Akzeptanz fördern. Kombinationsprotokolle – medikamentenfreisetzende Geräte in Verbindung mit dualer Thrombozytenaggregationshemmung – veranschaulichen die Konvergenz von Geräte- und Medikamentenstrategien. Ergänzende Wirkstoffe wie Cilostazol bleiben für die Symptomlinderung bei Claudicatio-Patienten unverzichtbar und stellen sicher, dass Apotheken neben Gerätelieferanten profitieren.

Nach Endnutzer: Krankenhausdominanz steht vor der Herausforderung durch ambulante chirurgische Zentren

Krankenhäuser kontrollierten 2025 65,85 % der Marktgröße für periphere arterielle Verschlusskrankheit und nutzten dabei eine Infrastruktur, die für komplexe Patienten mit Komorbiditäten geeignet ist. Tertiäre Zentren verwalten Notfallbypass, Dialysezugangsrettung und mehrstufige Verschlüsse, die hybride Ansätze erfordern. Ambulante chirurgische Zentren sind mit einer CAGR von 9,47 % der am schnellsten wachsende Bereich, da die Vergütungsparität sich verbessert und Patienten Umgebungen mit geringer Akuität bevorzugen. Diese Zentren sind auf unkomplizierte femorale oder tibiale Eingriffe mit Entlassung am selben Tag spezialisiert und entlasten stationäre Betten. Spezialisierte Gefäßkliniken befinden sich zwischen den beiden und bieten gezielte Expertise mit Bildgebungs- und Wundversorgungsintegration. Telemedizin und Fernüberwachung erweitern die Nachsorge nach Eingriffen in die häusliche Umgebung und schaffen Möglichkeiten für vernetzte Wearables und KI-gestützte Wundfotografie. Ein Naben-und-Speichen-Ökosystem entsteht so, das Hochakutfälle in Krankenhäusern mit Volumenverfahren in ambulanten Knotenpunkten ausbalanciert.

Nach Krankheitsstadium: Claudicatio-Volumen trifft auf CLI-Dringlichkeit

Intermittierende Claudicatio machte 2025 65,12 % des Marktanteils für periphere arterielle Verschlusskrankheit aus, da Leitlinienrevisionen eine frühe endovaskuläre Therapie zur Verbesserung der Gehstrecke und Lebensqualität förderten. Routinemäßige praxisbasierte Duplex-Screenings führen nun mehr Patienten in Interventionspipelines, bevor Gliedmaßen einem unmittelbaren Risiko ausgesetzt sind. Kritische Gliedmaßenischämie erzeugt eine CAGR von 8,55 % dank besserer Bildgebung, verstärkter Überwachung des diabetischen Fußes und aggressiver Mandate zur Gliedmaßenerhaltung. CLI-Fälle erzielen aufgrund der mehrstufigen Behandlung und ergänzender Wundprodukte höhere Umsätze pro Patient. Akute Gliedmaßenischämie bleibt zahlenmäßig kleiner, zieht jedoch Premium-Preise für Bereitschafts-Thrombektomie-Sets und Intensivpflegekapazitäten an. Risikostratifizierte Versorgungspfade zielen darauf ab, Hochrisiko-Claudicatio-Patienten vor dem Fortschreiten abzufangen, was mit wertbasierten Verträgen übereinstimmt, die größere Amputationen bestrafen.

Nach behandelter Anatomie: Fokus auf untere Extremitäten weitet sich nach oben aus

Arterien der unteren Extremitäten lieferten 2025 78,05 % des Marktanteils für periphere arterielle Verschlusskrankheit, was etablierte Eingriffsprotokolle für femorale, popliteale und tibiale Erkrankungen widerspiegelt. Eingriffe unterhalb des Knies sind besonders dynamisch in diabetischen Populationen und fördern die Einführung kleinerer Ballons, dünnstruttiger Stents und dedizierter Kreuzungskatheter. Renale und viszerale Bereiche verzeichnen mit einer CAGR von 9,31 % das stärkste Wachstum, da Lenkschleusensysteme der nächsten Generation und fortschrittliche Bildgebung komplexe abdominale Äste für die endovaskuläre Therapie öffnen. Eingriffe an den oberen Extremitäten behalten ein stabiles Volumen durch die Wartung des Dialysezugangs und gelegentliche Fälle von Subklavia-Stenose. Die anatomische Erweiterung unterstreicht die Reifung peripherer Fähigkeiten bei interventionellen Kardiologen, Radiologen und Gefäßchirurgen und vergrößert die adressierbare Chance für Nischengeräteanbieter.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 40,88 % am globalen Umsatz, unterstützt durch Versicherungsschutz, eine umfangreiche Katheterlaborinfrastruktur und einheitliche klinische Leitlinien, die eine frühzeitige Intervention begünstigen. Medicare-Bündelzahlungen fördern Ergebnisse zur Gliedmaßenerhaltung und veranlassen Krankenhäuser, in fortschrittliche Bildgebung und hybride Operationssäle zu investieren. Kanada bietet eine universelle Versicherungsdeckung, während der Privatsektor Mexikos und der wachsende Medizintourismus die regionale Nachfrage diversifizieren.

Asien-Pazifik weist bis 2031 eine CAGR von 8,43 % auf, die schnellste weltweit. China baut tertiäre kardiovaskuläre Zentren im Rahmen der Reform der öffentlichen Krankenversicherung aus, und Japans alternde Bevölkerungsstruktur hält stetige Eingriffszahlen aufrecht, die mit einer hohen Technologieakzeptanz verbunden sind. Indien, obwohl kostensensibel, repräsentiert eine große unbehandelte Bevölkerung; Städte der ersten Kategorie beherbergen nun dedizierte Gefäßinstitute, die die Akzeptanz wertoptimierter Geräte katalysieren. Australien und Südkorea fungieren als regionale Referenzmärkte, in denen neuartige Technologien zuerst eine Vergütung erhalten.

Europa verzeichnet eine moderate Expansion, die durch universelle Gesundheitsversorgung und klinische Exzellenz in Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich unterstützt wird. Deutschland führt die Eingriffszahlen durch dichte Krankenhausnetzwerke an, während das Vereinigte Königreich Budgetbeschränkungen navigiert, aber den leitlinienbasierten Zugang bewahrt. Osteuropäische Länder modernisieren Angiografieeinheiten und erweitern das Marktpotenzial. Die regulatorische Harmonisierung setzt sich im Rahmen der EU-Medizinprodukteverordnung fort, doch Post-Brexit-Wege führen zu eigenständigen UK-Zulassungen, die doppelte Einreichungen für einen kontinentweiten Zugang erfordern.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, da diversifizierte multinationale Konzerne mit agilen Innovatoren konkurrieren. Medtronic, Boston Scientific und Abbott nutzen globale Vertriebsnetzwerke, breite Produktkataloge und beträchtliche Forschungs- und Entwicklungsbudgets, um ihren Marktanteil zu verteidigen. Stryker drang entschlossen in den Bereich ein mit der Akquisition von Inari Medical für 4,9 Milliarden USD und zielt dabei auf Thrombektomie und angrenzende Venenerkrankungen ab. Teleflex expandierte ebenfalls durch den Kauf des Gefäßportfolios von BIOTRONIK und signalisiert damit den Appetit auf Komplettplattformen.

Aufkommende Disruptoren nutzen Lücken in der robotergestützten Navigation, KI-gestützten Bildgebung und bioresorbierbaren Gerüsten. Microbot Medical strebt die Kommerzialisierung des LIBERTY-Robotersystems an, sobald die FDA-Zulassung abgeschlossen ist. Boston Scientific erweiterte sein Laser-Toolkit durch die Akquisition von Bolt Medical und veröffentlicht weiterhin unterstützende Studiendaten, was das Vertrauen der Kliniker stärkt. Patentanmeldungen für Aspirationskatheterspitzen, Medikamentenfreisetzungschemien und steuerbare Mikrokatheter unterstreichen eine Innovationspipeline, die trotz steigender Kapitalintensität aktiv bleibt.

Wertbasierte Versorgung verlagert den Wettbewerb hin zu nachweisbarer Überlegenheit bei Ergebnissen und Einsparungen bei den Gesamtversorgungskosten. Anbieter, die Erkenntnisse aus der realen Welt, Geräte-Medikamenten-Synergien und digitale Nachsorgeplattformen kombinieren, positionieren sich, um Formularpräferenzen zu gewinnen, da Krankenhäuser ihre Lieferantenpanels rationalisieren. Strategische Allianzen mit KI-Bildgebungsspezialisten und Wundversorgungsunternehmen veranschaulichen den Drang zu Ökosystemangeboten statt zu Einzelgeräteverkäufen.

Marktführer im Bereich periphere arterielle Verschlusskrankheit

Boston Scientific Corporation

Becton, Dickinson and Company,

Medtronic plc

Abbott Laboratories

Edwards Lifesciences Corporation.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Boston Scientific schloss die Akquisition von Bolt Medical ab und fügte damit fortschrittliche Laserplattformen für koronare und periphere arterielle Verschlusskrankheit hinzu, vorbehaltlich der FDA-Kommerzialisierung.

- November 2024: Philips initiierte eine klinische Studie eines neuen Behandlungsgeräts für periphere arterielle Verschlusskrankheit mit dem ersten erfolgreichen Patienteneingriff.

Berichtsumfang des globalen Marktes für periphere arterielle Verschlusskrankheit

Gemäß dem Umfang des Berichts verengt die periphere arterielle Verschlusskrankheit (pAVK) die Arterien in den Beinen oder Armen und vermindert den Blutfluss zu diesen Gliedmaßen. Häufig aus Arteriosklerose resultierend, beinhaltet die pAVK die Ansammlung von Fettablagerungen in den Arterien. Die Symptome reichen von Beinschmerzen oder Krämpfen bei körperlicher Aktivität bis hin zu Taubheitsgefühlen; in schweren Fällen können Geschwüre oder nicht heilende Wunden auftreten. Die pAVK ist eng mit anderen Herz-Kreislauf-Erkrankungen und Risikofaktoren verbunden, darunter Diabetes, Bluthochdruck, hoher Cholesterinspiegel und Rauchen.

Der Markt für periphere arterielle Verschlusskrankheit ist nach Behandlungsart, Endnutzer und Geografie segmentiert. Nach Behandlungsart ist der Markt in Geräte und Medikamente unterteilt. Bei Geräten ist der Markt in Ballonkatheter, Plaquemodifikationsgeräte, Stents, Atherektomiegeräte, Führungsdrähte und Schleusen sowie sonstige Geräte segmentiert. Das Segment sonstige Geräte umfasst Bypass-Transplantatgeräte und hämodynamische Flussveränderungsgeräte. Bei Medikamenten ist der Markt in lipidsenkende Medikamente, Thrombozytenaggregationshemmer, thrombolytische Mittel, Triple-H-Therapie und sonstige Medikamente segmentiert. Das Segment sonstige Medikamente umfasst blutzuckerregulierende Medikamente, Inotropika und entzündungshemmende Mittel. Nach Endnutzer ist der Markt in Krankenhäuser, spezialisierte Kliniken und ambulante chirurgische Zentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in USD) erstellt.

| Geräte | Ballonkatheter | Medikamentenbeschichtete Ballons |

| Unbeschichtete Ballons | ||

| Plaquemodifikationsgeräte | ||

| Stents | Medikamentenfreisetzende Stents | |

| Unbeschichtete Metallstents | ||

| Bioresorbierbare Gerüste | ||

| Atherektomiegeräte | ||

| Führungsdrähte und Schleusen | ||

| Bypass-Transplantate und hämodynamische Flussveränderung | ||

| Medikamente | Lipidsenkende Wirkstoffe | |

| Thrombozytenaggregationshemmer | ||

| Antikoagulanzien und Thrombolytika | ||

| Vasodilatatoren | ||

| Sonstige ergänzende Medikamente | ||

| Krankenhäuser |

| Spezialisierte Gefäßkliniken |

| Ambulante chirurgische Zentren |

| Häusliche Pflege und Telemedizin |

| Intermittierende Claudicatio |

| Kritische Gliedmaßenischämie |

| Akute Gliedmaßenischämie |

| Arterien der unteren Extremitäten |

| Arterien der oberen Extremitäten |

| Renale und viszerale Arterien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Geräte | Ballonkatheter | Medikamentenbeschichtete Ballons |

| Unbeschichtete Ballons | |||

| Plaquemodifikationsgeräte | |||

| Stents | Medikamentenfreisetzende Stents | ||

| Unbeschichtete Metallstents | |||

| Bioresorbierbare Gerüste | |||

| Atherektomiegeräte | |||

| Führungsdrähte und Schleusen | |||

| Bypass-Transplantate und hämodynamische Flussveränderung | |||

| Medikamente | Lipidsenkende Wirkstoffe | ||

| Thrombozytenaggregationshemmer | |||

| Antikoagulanzien und Thrombolytika | |||

| Vasodilatatoren | |||

| Sonstige ergänzende Medikamente | |||

| Nach Endnutzer | Krankenhäuser | ||

| Spezialisierte Gefäßkliniken | |||

| Ambulante chirurgische Zentren | |||

| Häusliche Pflege und Telemedizin | |||

| Nach Krankheitsstadium | Intermittierende Claudicatio | ||

| Kritische Gliedmaßenischämie | |||

| Akute Gliedmaßenischämie | |||

| Nach behandelter Anatomie | Arterien der unteren Extremitäten | ||

| Arterien der oberen Extremitäten | |||

| Renale und viszerale Arterien | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Golf-Kooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für periphere arterielle Verschlusskrankheit?

Die Marktgröße für periphere arterielle Verschlusskrankheit erreichte 2026 einen Wert von 5,93 Milliarden USD und wird bis 2031 voraussichtlich 8,49 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Markt für periphere arterielle Verschlusskrankheit?

Geräte dominieren mit 65,02 % des Umsatzes im Jahr 2025, was die weit verbreitete Präferenz für minimal-invasive Revaskularisierung widerspiegelt.

Welches Endnutzersegment wächst bei Eingriffen bei peripherer arterieller Verschlusskrankheit am schnellsten?

Ambulante chirurgische Zentren expandieren mit einer CAGR von 9,47 %, da günstige Vergütungsbedingungen und die Entlassung am selben Tag die ambulante Behandlung fördern.

Welche Region weist die höchste Wachstumsrate im Markt für periphere arterielle Verschlusskrankheit auf?

Asien-Pazifik verzeichnet bis 2031 die schnellste regionale CAGR von 8,43 % aufgrund der zunehmenden Diabetesprävalenz und des erweiterten Zugangs zur Gesundheitsversorgung.

Wie prägen technologische Fortschritte die Branche für periphere arterielle Verschlusskrankheit?

Durchbrüche wie intravaskuläre Lithotripsie, medikamentenbeschichtete Ballons für Erkrankungen unterhalb des Knies und robotergestützte Navigationssysteme verbessern den Eingriffserfolg und erweitern die behandelbaren Patientenpopulationen.

Seite zuletzt aktualisiert am: