Thrombektomiegeräte-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Thrombektomiegeräte von Mordor Intelligence

Die Marktgröße für Thrombektomiegeräte wurde im Jahr 2025 auf 1,75 Milliarden USD geschätzt und soll von 1,87 Milliarden USD im Jahr 2026 auf 2,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,98 % während des Prognosezeitraums (2026–2031). Klinische Belege für eine überlegene funktionelle Erholung, eine alternde Bevölkerung, die länger mit vaskulären Risikofaktoren lebt, sowie eine stetige Ausweitung der Erstattungsleistungen beschleunigen die Akzeptanz in Schlaganfallzentren und Programmen für periphere Gefäßerkrankungen. Mechanische Systeme behalten weiterhin die größte installierte Basis, doch rasche Innovationen bei Aspirationskathetern und computergestützten Vakuumpumpen definieren die Verfahrenseffizienz neu. Hersteller verfolgen eine breite Portfolioaufstellung durch Akquisitionen und Markteinführungen der nächsten Generation, während Krankenhäuser in Hub-and-Spoke-Schlaganfallnetzwerke investieren, um Kapazitätsengpässe zu beheben. Gleichzeitig verkürzt die regulatorische Harmonisierung in Wachstumsmärkten die Markteinführungszeiten und fördert die lokale Nachfrage, was den Markt für Thrombektomiegeräte für ein nachhaltiges zweistelliges Stückzahlwachstum positioniert.

Wesentliche Erkenntnisse des Berichts

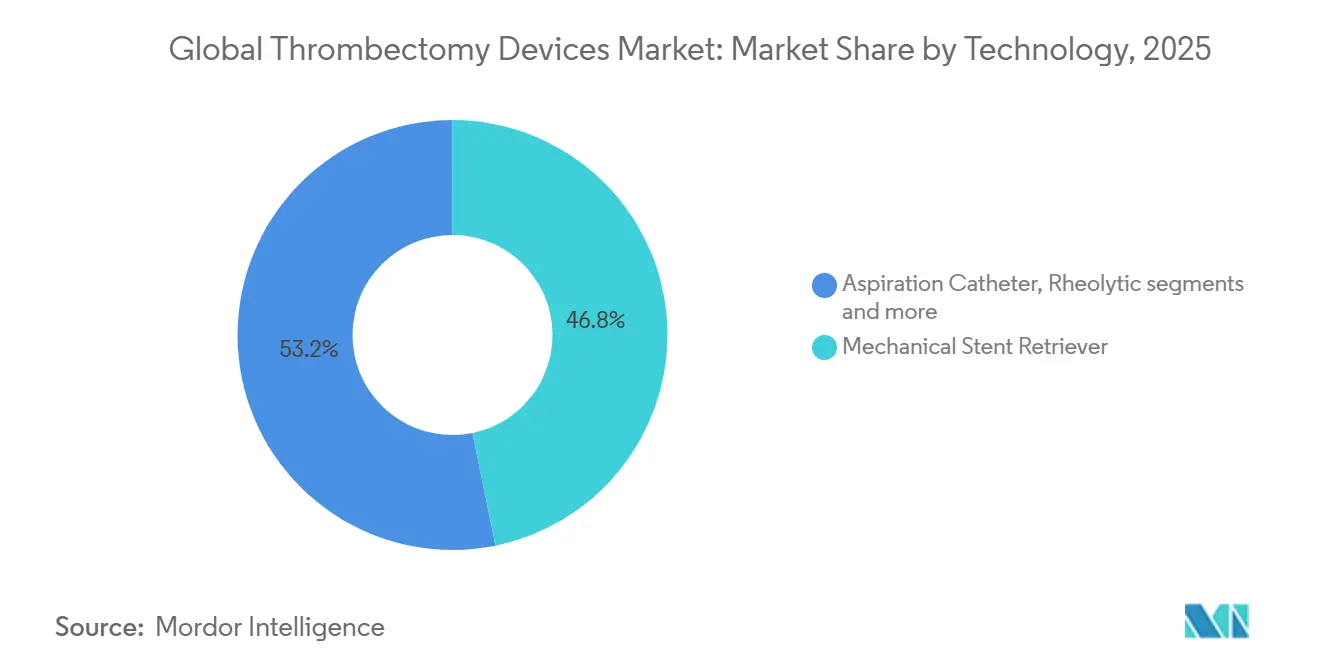

- Nach Technologie führten mechanische Plattformen im Jahr 2025 mit einem Marktanteil von 46,80 % im Markt für Thrombektomiegeräte; Aspirationskatheter werden voraussichtlich bis 2031 die schnellste CAGR von 7,78 % verzeichnen.

- Nach Typ hielten manuelle Systeme im Jahr 2025 einen Umsatzanteil von 52,20 % am Markt für Thrombektomiegeräte, während automatisierte Systeme mit einer CAGR von 7,44 % wachsen.

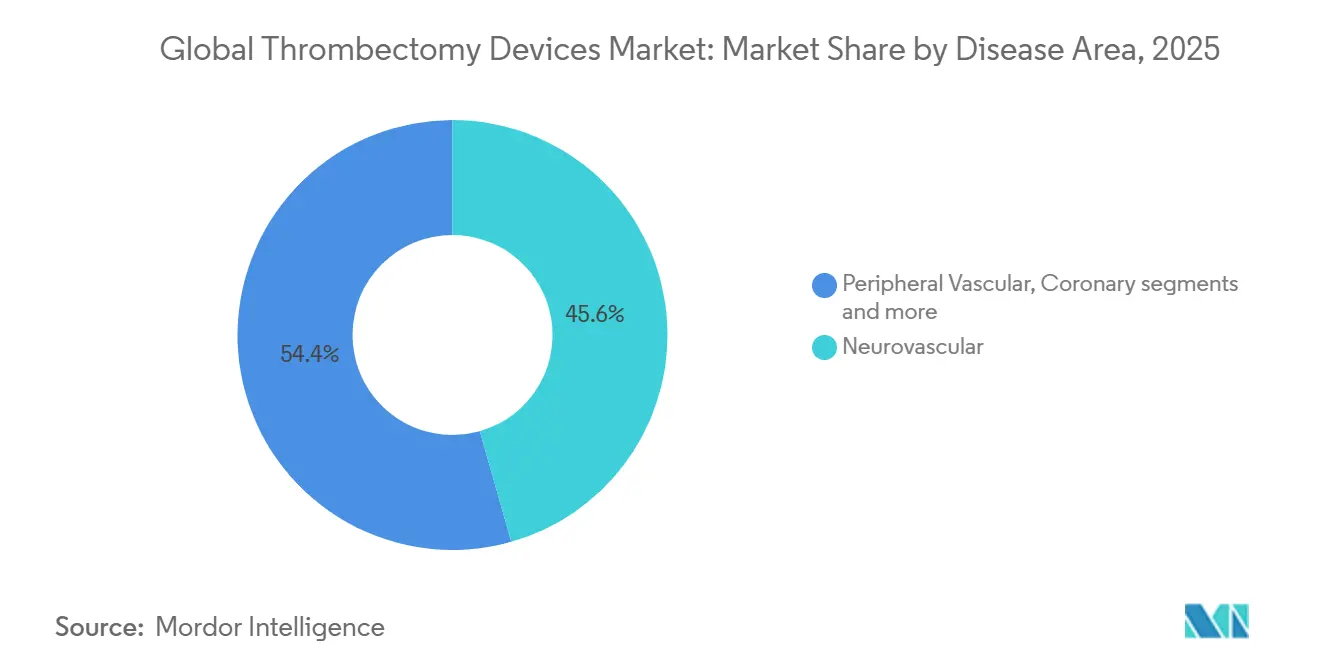

- Nach Krankheitsbereich entfielen neurovaskuläre Anwendungen im Jahr 2025 auf 45,60 % des Marktes; Interventionen bei Lungenembolie weisen mit einer CAGR von 7,98 % bis 2031 die höchste Wachstumsprognose auf.

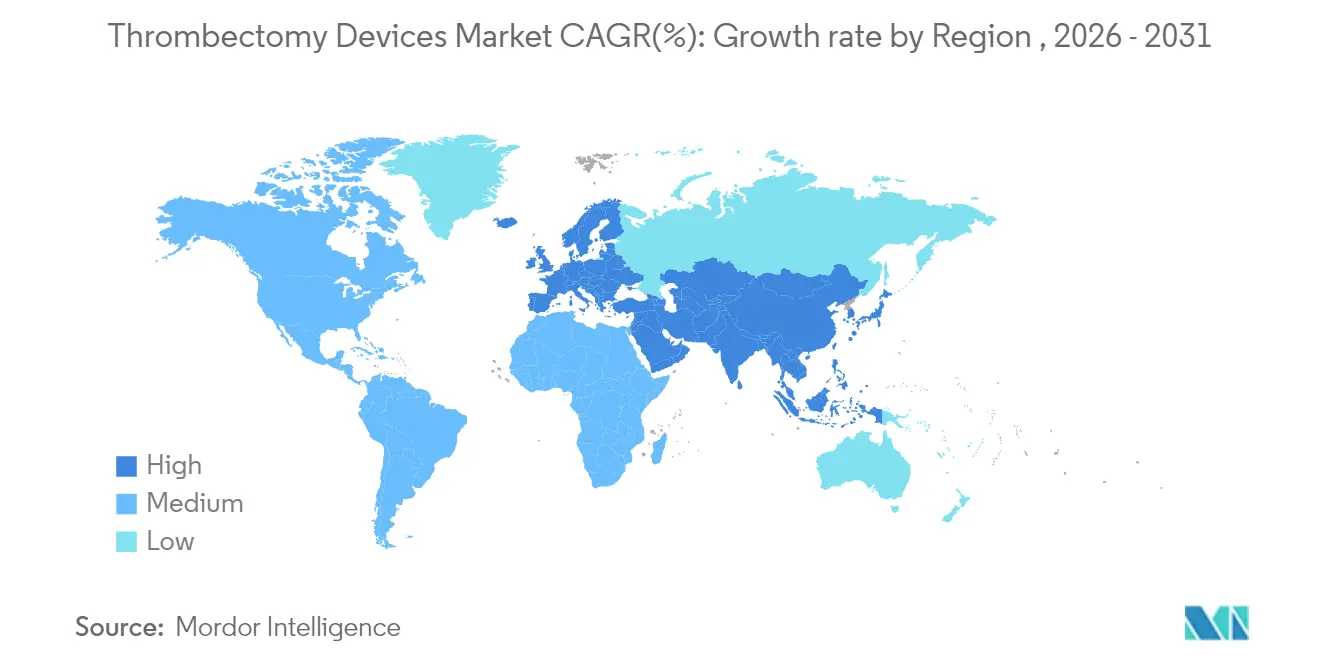

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,10 %, während Asien-Pazifik mit einer CAGR von 8,11 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für Thrombektomiegeräte

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Schlaganfallinzidenz | +2.80% | Global, mit höchster Auswirkung in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte im Gerätedesign | +2.10% | Global, mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Evidenz und Leitlinien | +1.60% | Global, mit regulierungsgetriebenem Einsatz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verbesserte Gesundheitsinfrastruktur | +1.20% | Asien-Pazifik, Lateinamerika und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsrichtlinien | +0.80% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein für minimalinvasive Verfahren | +0.60% | Global, mit höherer Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Schlaganfallinzidenz

Die steigende Lebenserwartung vergrößert den globalen Pool an Schlaganfallpatienten und damit auch die Kandidaten für die mechanische Gerinnselentfernung. Weltweite Schlaganfallereignisse werden voraussichtlich von 11,81 Millionen im Jahr 2021 auf 21,43 Millionen bis 2050 ansteigen – ein Anstieg von 81 %, der ein stetiges Verfahrenswachstum unterstützen wird, selbst wenn die altersbereinigten Raten leicht sinken [1]Quelle: H. Cho, „Globale Prognosen zur Schlaganfallinzidenz”, Journal of the American Heart Association, ahajournals.org. China verzeichnet bereits 2,77 Millionen ischämische Schlaganfälle pro Jahr, und US-amerikanische Modellierungen zeigen, dass sich die Anzahl der für eine Thrombektomie infrage kommenden Patienten vervierfachen könnte, wenn die Leitlinienkriterien ausgeweitet werden. Diese Trends machen Thrombektomiegeräte von einer optionalen Technologie zu einer unverzichtbaren Krankenhausinfrastruktur und sichern eine wiederkehrende Ersatznachfrage.

Technologische Fortschritte im Gerätedesign

Innovationen verringern die Lücke zwischen schwieriger Anatomie und zuverlässiger Rekanalisation. Der Milli-Spinner-Prototyp der Stanford University erzielte bei harten Gerinnseln eine Erfolgsquote von 90 % gegenüber 50 % bei herkömmlichen Verfahren, indem er wirbelinduzierte Kompression nutzt, die eine Fragmentierung vermeidet [2]Quelle: G. Chen, „Milli-Spinner-Gerät demonstriert 90 % Erfolg”, Nature News, news.stanford.edu. Penumbras Lightning Flash 2.0 verkürzt die aktive Geräteeinsatzzeit durch duale Gerinnselerkennungsalgorithmen, die den Sog in Echtzeit modulieren, auf 13 Minuten. Solche Verbesserungen adressieren die 10–30 % der Fälle, die noch immer mit unvollständiger Reperfusion enden, und veranlassen Krankenhäuser, früher als geplant aufzurüsten.

Wachsende klinische Evidenz und Leitlinien

Register berichten nun über Raten schwerwiegender unerwünschter Ereignisse von unter 2 % bei komplexen Lungenemboliefällen und dokumentieren eine bedeutsame hämodynamische Entlastung innerhalb von Minuten nach dem Geräteeinsatz. Europäische Kosten-Nutzwert-Studien zeigen, dass die mechanische Thrombektomie in 31 von 32 Ländern entweder kosteneffektiv oder kostensparend ist, was Kostenträger dazu bewegt, die Deckung auszuweiten. Da die Evidenz mittlerweile auch mittelgroße Gefäßverschlüsse und periphere Bereiche erfasst, aktualisieren Fachgesellschaften ihre Leitlinien und wandeln eine einst experimentelle Therapie in eine Standardbehandlung um.

Verbesserte Gesundheitsinfrastruktur

Gesetzliche Änderungen wie Brasiliens ANVISA IN 290/2024 ermöglichen es Herstellern, FDA-Zulassungen für die lokale Registrierung als Referenz zu nutzen, was die Markteintrittszeiten um Monate verkürzt. Mobile Schlaganfalleinheiten und Tele-Triage-Pfade erweitern den Zugang zur Thrombektomie über städtische Zentren hinaus. Frühe Asien-Pazifik-Studien mit großlumigen Absaugkathetern erzielten eine Überlebensrate bis zur Entlassung von 87,5 % und Reduktionen des Lungendrucks von 21,4 %, was die Eignung für ressourcenschwächere Umgebungen bestätigt.

Analyse der Hemmnisauswirkung*

| Geografische Relevanz | Zeithorizont der Auswirkung | ||

|---|---|---|---|

| Global, mit höchster Auswirkung in Schwellenmärkten und öffentlichen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) | ||

| Global, mit akutem Mangel in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) | ||

| Risiko von Komplikationen und Nebenwirkungen | -0.50% | Global, mit höherer Besorgnis in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang in ländlichen Gebieten | -0.40% | Asien-Pazifik, Lateinamerika und ländliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und Budgetbeschränkungen | -1.40% | Global, mit den stärksten Auswirkungen in Schwellenmärkten und öffentlichen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Fachkräften | -0.90% | Global, mit akutem Mangel im Asien-Pazifik-Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Risiko von Komplikationen und Nebenwirkungen | -0.50% | Global, mit stärkerem Bedenken in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang in ländlichen Gebieten | -0.40% | Asien-Pazifik, Lateinamerika und ländliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und Budgetbeschränkungen

Die episodenbezogenen Behandlungskosten belaufen sich auf 10.682 USD für die mechanische Thrombektomie und bis zu 19.669 USD für rheolytische Systeme, wobei das Einweggerät den größten Kostenposten darstellt. Obwohl die langfristigen Einsparungen die Anfangsinvestitionen überwiegen, kann der Einstiegspreis von 5.040 USD für ein FlowTriever-Set die festgelegten Erstattungsbeträge in öffentlichen Systemen übersteigen. Krankenhäuser rationieren den Einsatz daher auf Patienten mit dem höchsten Schweregrad, was die Marktdurchdringung in kostensensiblen Regionen verlangsamt.

Mangel an ausgebildeten Fachkräften

Frankreich führt jährlich 7.500 Thrombektomien durch, obwohl ein Bedarf von 20.500 besteht – ein Spiegelbild von Engpässen bei Personal, Verlegungen und Bettenkapazitäten. Die Lernkurve erstreckt sich über den einzelnen Operateur hinaus auf das gesamte Akutschlaganfall-Team, und pädiatrische Anwendungen erschweren die Ausbildung zusätzlich, da Geräte in Erwachsenengröße bei Kindern das Risiko von Gefäßverletzungen bergen. Ohne einen systematischen Ausbau der Fachkräftekapazitäten können Infrastrukturverbesserungen allein die Versorgungslücke nicht schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mechanische Dominanz trifft auf Aspirationsinnovation

Mechanische Plattformen erzielten im Jahr 2025 einen Marktanteil von 46,80 % im Markt für Thrombektomiegeräte, da Ärzte auf gut validierte Stentretriever-Arbeitsabläufe vertrauen. Die Marktgröße für Thrombektomiegeräte bei mechanischen Systemen soll bis 2031 mit einer CAGR von 6,95 % wachsen, unterstützt durch technische Verbesserungen wie geflochtene Nitinol-Designs, die das Gerinnselengagement verbessern. Erstpasserfolgsraten übersteigen routinemäßig 80 %, doch die Leistung nimmt bei kalzifizierten oder elongierten Gerinnseln ab, was die Grenzen aufzeigt, die reine mechanische Kraft nicht überwinden kann.

Aspirationskatheter schließen diese Lücke und sollen mit einer CAGR von 7,78 % am schnellsten wachsen, angetrieben durch computergesteuerte Absaugung und größere Innenlumina, die den Fluss aufrechterhalten und gleichzeitig Debris evakuieren. Hybridtechniken wie Mini-SOLUMBRA verbinden direkte Aspiration mit Stentunterstützung zur Behandlung mittelgroßer Gefäßverschlüsse, die bis zu 40 % der ischämischen Schlaganfälle ausmachen. Die künftige Segmentierung wird Geräte wahrscheinlich auf den Gerinnselphänotyp ausrichten und die Diskussion von „mechanisch versus Aspiration” hin zu präzisionsgeführten Therapiebündeln verlagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Manuelle Systeme führen trotz Automatisierungsfortschritten

Manuelle Systeme behielten im Jahr 2025 einen Umsatzanteil von 52,20 % dank intuitiver taktiler Rückmeldung und minimalem Kapitalaufwand. Operateure schätzen die Flexibilität, die Kraft sofort zu modulieren, wenn sie auf gewundene Anatomie treffen. Die Marktgröße für Thrombektomiegeräte bei manuellen Plattformen soll eine stetige CAGR von 6,28 % verzeichnen, gestützt durch Upgrades wie hydrophile Beschichtungen, die die Reibung verringern.

Automatisierte Pumpen steigen jedoch mit einer CAGR von 7,44 % an, da Krankenhäuser reproduzierbare Ergebnisse unabhängig von der Fähigkeit des Operateurs anstreben. Penumbras Doppelsensoralgorithmen und Strykers bevorstehende druckresponsive Pumpen veranschaulichen, wie Echtzeit-Datenrückkopplungen Blutverlust minimieren und die Verfahrensdauer verkürzen. Da sich die Erstattung in Richtung gebündelter Zahlungen verschiebt, wird Konsistenz zu einem strategischen Einkaufskriterium. Im Prognosezeitraum wird erwartet, dass Hybridkonsolen, die Ärzten das Umschalten zwischen manuellem Eingriff und automatischer Optimierung ermöglichen, durch die Verbindung von Vertrautheit und Effizienz Marktanteile gewinnen.

Nach Krankheitsbereich: Führungsposition mit Anstieg der Lungenembolie

Neurovaskuläre Interventionen machten im Jahr 2025 45,60 % der Anwendungen aus, was jahrzehntelange Entwicklung von Schlaganfallnetzwerken und überzeugende Daten zur funktionellen Erholung widerspiegelt. Krankenhäuser betrachten Thrombektomie-Suiten als umsatzpositiv, da eine frühe Reperfusion behinderungsbedingte Kosten reduziert, die das postakute Budget belasten würden. Die Marktgröße für Thrombektomiegeräte im Bereich neurovaskuläre Versorgung soll mit einer CAGR von 6,62 % wachsen, gestützt durch Leitlinienaktualisierungen, die die Zulassungskriterien auf mittelgroße Gefäßverschlüsse ausweiten.

Lungenembolie entwickelt sich zum nächsten Wachstumssegment und soll bis 2031 mit einer CAGR von 7,98 % wachsen, da Realdaten 1,8 % gerätebezogene unerwünschte Ereignisse und dauerhafte hämodynamische Verbesserungen bestätigen. AlphaVac- und FlowTriever-Markteinführungen erweitern die Geräteauswahl, während die Anerkennung von Rechtsherzbelastungsmetriken durch Kostenträger eine frühere Intervention vorantreibt. Tiefe Venenthrombose und periphere arterielle Gerinnsel runden eine diversifizierte Pipeline ab und signalisieren, dass sich die Thrombektomie von einer schlaganfallspezifischen Therapie zu einem panvaskulären Standard entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,10 %, da ausgereifte Schlaganfallversorgungssysteme, eine zuverlässige Erstattungslandschaft und eine hohe Facharztdichte die Eingriffszahlen stützen. US-amerikanische Modellierungen legen nahe, dass die Zahl der für endovaskuläre Eingriffe geeigneten Patienten sich vervierfachen könnte, wenn die jüngsten Studienkriterien universell angewendet würden – ein mehrjähriger Volumentreiber für den Thrombektomiegeräte-Markt. Gerätehersteller bündeln zunehmend Kapitalleasing mit verbrauchsabhängigen Einwegprodukten, um die Liquiditätsbelastung für Krankenhäuser zu reduzieren. Die Unternehmensaktivitäten, exemplarisch verdeutlicht durch Strykers Übernahme von Inari Medical für 4,9 Milliarden USD, unterstreichen die Führungsrolle der Region beim Portfolioausbau.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,11 % bis 2031; Chinas jährlich 2,77 Millionen ischämische Schlaganfälle verdeutlichen den ungedeckten Bedarf, während die PMDA-Zulassung des ClotTriever in Japan die regulatorische Offenheit gegenüber fortschrittlichen Geräten signalisiert. Mobile CT-Einheiten und KI-gestützte Teleschlaganfall-Pfade werden erprobt, um Distanzbarrieren in Indonesien, Indien und ländlichen Provinzen Chinas zu überwinden. Erste multizentrische Daten zeigen eine Überlebensrate bis zur Entlassung von 87,5 % nach großlumiger Saugthrombektomie in ressourcenbeschränkten Krankenhäusern und stärken damit die wirtschaftliche Grundlage für eine regionale Expansion.

Europa vereint hochentwickeltes neurointerventionstechnisches Know-how mit Kapazitätsengpässen: Frankreich bewältigt nur einen Eingriff für je drei potenzielle Kandidaten, und Deutschland verzeichnet eine Thrombektomie-Verlegungsrate von 6,7 % aus Primärversorgungszentren. Kosten-Nutzen-Analysen für 32 Länder bestätigen eine breite wirtschaftliche Rechtfertigung, doch die Skalierung hängt von Ausbildungskapazitäten und grenzüberschreitenden Überweisungspfaden ab. Lateinamerika sowie der Nahe Osten und Afrika bieten inkrementelles Wachstumspotenzial, da ANVISAs neues Fast-Track-Verfahren und Reformen bei Ausschreibungen des Golfkooperationsrats die Geräteregistrierungsfristen verkürzen und eine schnellere Einführung erstklassiger Systeme ermöglichen.

Wettbewerbslandschaft

Der Thrombektomiegeräte-Markt ist mäßig konsolidiert, jedoch von intensiver Innovationstätigkeit geprägt. Führende multinationale Unternehmen nutzen Fusionen und Übernahmen, um Technologielücken zu schließen, wie Strykers Übernahme von Inari Medical verdeutlicht, die die Reichweite in venöse und pulmonale Gefäßbereiche erweitert.

Die Technologieführerschaft konzentriert sich auf Geschwindigkeit, Sicherheit und gerinnselspezifische Anpassung. Penumbras Lightning Flash 2.0 integriert zwei Sensoren, die Saugdruckschwellen in Echtzeit anpassen – ein Differenzierungsmerkmal, das die durchschnittliche Eingriffsdauer auf 38 Minuten reduziert. Start-ups aus akademischen Inkubatoren, wie das Milli-Spinner-Team der Stanford University, zielen auf schwer skalierbare Nischen ab, in denen die aktuelle Erstpassagerate hinter den Erwartungen zurückbleibt, und zwingen etablierte Anbieter dazu, externe Kooperationen zu finanzieren, um Schritt zu halten.

Die Beschaffung verlagert sich zunehmend in Richtung ergebnisgewichteter Vertragsgestaltung. Wertbasierte Analysen zeigen Nettovorteile von über 100.000 USD pro Patient, wenn Behinderungskosten einbezogen werden – ein Verhandlungsargument, das Hersteller nutzen, um Premiumpreise zu rechtfertigen. Dennoch fordern Krankenhäuser Belege durch Nachmarktregister; die Betonung der FDA auf Real-World-Überwachung könnte Unternehmen mit robusten Dateninfrastrukturen begünstigen. Da sich die Portfolios über verschiedene Gefäßbereiche diversifizieren, werden integrierte Servicemodelle, die Schulung, Bestandsmanagement und Telementoring umfassen, zu entscheidenden Differenzierungsmerkmalen.

Globale Marktführer im Bereich Thrombektomiegeräte

Stryker

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Koninklijke Philips NV (Spectranetics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Stryker schloss die Übernahme von Inari Medical für 4,9 Milliarden USD ab und ergänzte damit sein Thrombektomie-Portfolio um Lösungen für venöse Thromboembolie.

- Mai 2024: AngioDynamics erhielt die CE-Kennzeichnung für das AlphaVac F1885 System, das auf Europas jährlich 435.000 Lungenembolieereignisse abzielt.

- Februar 2024: Die FDA erteilte die Zulassung für das XACT Karotis-Stent-System und bereicherte damit das Schlaganfallpräventions-Instrumentarium, das Thrombektomieverfahren ergänzt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Thrombektomiegeräte als Umsatz aus dem Verkauf von minimalinvasiven Aspirations-, mechanischen oder rheolytischen Systemen, die Blutgerinnsel in neurovaskulären, peripher vaskulären, pulmonalen und koronaren Gefäßen während interventioneller Eingriffe physisch entfernen. Einwegkatheter, Konsolenkomponenten und Einwegzubehör, das mit jedem System verkauft wird, sind eingeschlossen.

Ausschluss aus dem Umfang: Rekanalisierungsmedikamente, Laseratherektomiewerkzeuge und rein diagnostische Führungsdrähte liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Technologie

- Mechanischer Stentretriever

- Aspirationskatheter

- Rheolytisch

- Ultraschall / Rotational

- Nach Typ

- Automatisiert

- Manuell

- Nach Krankheitsbereich

- Neurovaskulär

- Peripher vaskulär

- Koronar

- Lungenembolie

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten interventionelle Neurologen, Gefäßchirurgen, Herzkatheterlaborleiter und Beschaffungsverantwortliche in Nordamerika, Europa und wichtigen asiatischen Zentren. Die Gespräche klärten Akzeptanzschwellen, durchschnittliche Verkaufspreise, Ersatzzyklen und die Anteilsverschiebung hin zu Aspirationskathetern, was es uns ermöglichte, aus der Schreibtischrecherche gewonnene Modellannahmen zu verfeinern.

Schreibtischrecherche

Wir begannen mit strukturierten Suchen in erstklassigen öffentlichen Quellen wie der WHO-Schlaganfalldatenbank, den OECD-Gesundheitsstatistiken, den CDC NVSR-Sterblichkeitsdateien der Vereinigten Staaten, den Eurostat-Krankenhausverfahrensvolumina und der MHLW-Umfrage zu Medizingerätelieferungen in Japan. Unternehmens-10-Ks, aktuelle 510(k)-Zulassungen von Geräten im FDA MAUDE-Archiv und Konferenzabstracts von der Internationalen Schlaganfallkonferenz lieferten produktbezogene Hinweise. Zur Bewertung der installierten Basis und der Preisgestaltung wurden D&B Hoovers und Dow Jones Factiva herangezogen. Zahlreiche weitere offene und abonnementbasierte Quellen wurden über diese illustrative Liste hinaus konsultiert.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit länderspezifischen Verfahrensvolumina für ischämischen Schlaganfall, Lungenembolie und periphere arterielle Verschlusskrankheit, die aus Krankenhausentlassungsdatensätzen rekonstruiert und durch Behandlungseignungsquoten aus der klinischen Literatur gefiltert werden. Diese Nachfragepools werden dann mit gewichteten Gerätenutzungsraten multipliziert, um Stückzahlschätzungen für 2025 zu erstellen. Selektive Bottom-up-Gegenprüfungen, Umsatzzusammenstellungen von Lieferanten und Stichprobeninterviews zu Durchschnittsverkaufspreis × Volumen verankern die Gesamtwerte. Wesentliche Treiber wie Bevölkerung über 65 Jahre, Ausweitung des Reperfusionsbehandlungsfensters, Stentretriever-Durchdringung, Verschiebungen bei Erstattungstarifen und durchschnittliche Erosion des Gerätedurchschnittsverkaufspreises fließen in das Modell ein. Wir prognostizieren mithilfe multivariater Regression, die Verfahrenswachstum und Durchschnittsverkaufspreistendenzen mit Makrovariablen wie Gesundheitsausgaben pro Kopf verknüpft; Szenarioanalysen berücksichtigen aufkommende kombinierte Erstpasssysteme. Wenn partielle Bottom-up-Eingaben fehlen, überbrücken regionale Proxys und von Fachleuten validierte Quoten die Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Überprüfungen: automatisierte Varianzscans, logische Prüfungen durch leitende Analysten und Freigabe durch Fachexperten. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wichtige Zulassungen oder Erstattungsänderungen ausgelöst werden, um sicherzustellen, dass Kunden stets die neueste geprüfte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Thrombektomiegeräte besonders zuverlässig ist

Veröffentlichte Werte weichen häufig voneinander ab, weil Herausgeber unterschiedliche Gerätekombinationen, Service-Zusatzleistungen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind Unterschiede darin, ob Koronar-Sets gezählt werden, ob Einwegzubehör gebündelt ist, wie aggressiv die Annahmen zur Erosion des Durchschnittsverkaufspreises sind und wie schnell die Einführung neuer Aspirationstechnologien in die Prognosen einfließt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| 1,75 Mrd. USD (2025) | ||

| 1,95 Mrd. USD (2025) | Globales Beratungsunternehmen A | Einbeziehung von Kapitalkonsolengeräten und zugehörigen Bildgebungskathetern, was die Gesamtwerte aufbläht |

| 1,76 Mrd. USD (2025) | Regionales Beratungsunternehmen B | Ausschluss pulmonaler und koronarer Indikationen, was zu einem engeren Umfang führt |

| 1,64 Mrd. USD (2025) | Fachzeitschrift C | Verwendung statischer Durchschnittsverkaufspreise ohne Berücksichtigung der Preiserosion |

Zusammenfassend schafft Mordors disziplinierte Umfangsdefinition, dualer Modellierungsansatz und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Thrombektomiegeräte?

Der Markt wird im Jahr 2026 auf 1,87 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,62 Milliarden USD erreichen, mit einer CAGR von 6,98 % im Zeitraum 2026–2031.

Welches Technologiesegment führt den Markt für Thrombektomiegeräte an?

Mechanische Plattformen dominieren mit einem Marktanteil von 46,80 %, aber Aspirationskatheter wachsen mit einer CAGR von 7,78 % am schnellsten.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,11 % wachsen und damit alle anderen Regionen übertreffen.

Warum setzen Krankenhäuser auf automatisierte Thrombektomiesysteme?

Automatisierte Pumpen liefern reproduzierbare Ergebnisse, verkürzen die Geräteeinsatzzeit auf 13 Minuten und reduzieren den Blutverlust, was den Effizienzzielen gebündelter Zahlungen entspricht.

Was hemmt die breitere Akzeptanz von Thrombektomiegeräten?

Hohe anfängliche Gerätekosten und ein globaler Mangel an ausgebildeten Spezialisten begrenzen die Verfahrenskapazität, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: