Marktgröße und Marktanteil für kathetergestützte Thrombolyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

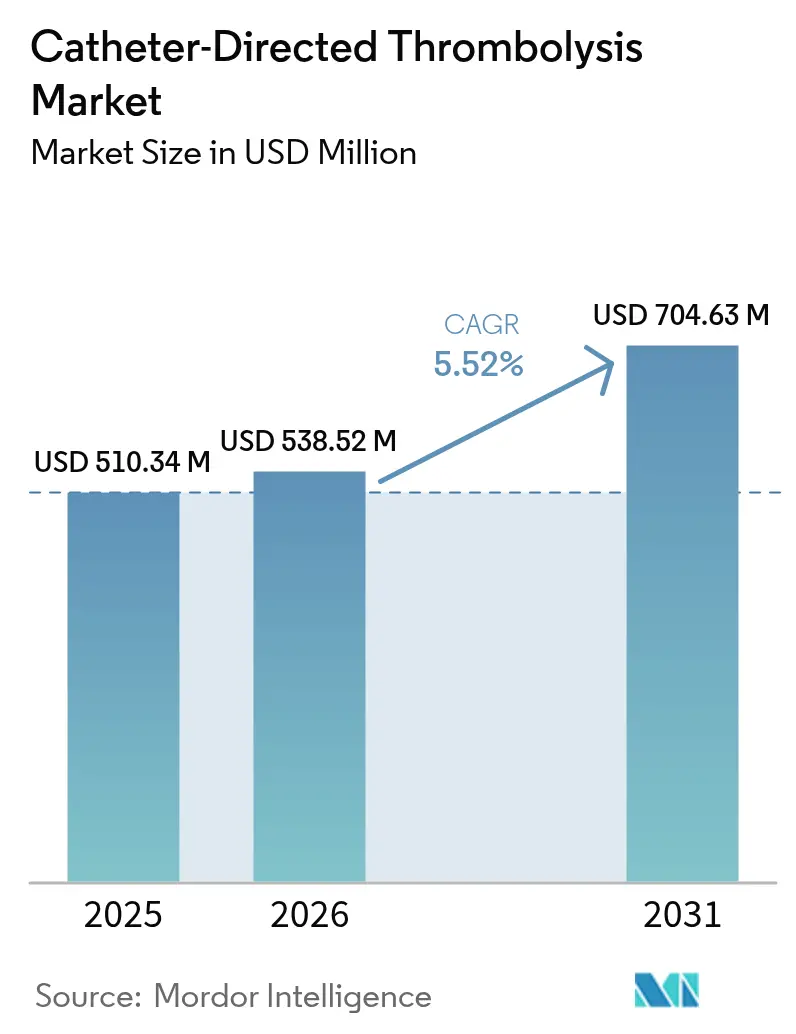

| Marktgröße (2026) | 538.52 Millionen US-Dollar |

| Marktgröße (2031) | 704.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kathetergestützte Thrombolyse von Mordor Intelligence

Die Marktgröße für kathetergestützte Thrombolyse wird im Jahr 2026 auf 538,52 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 510,34 Millionen USD, mit Prognosen für 2031 von 704,63 Millionen USD, was einem Wachstum von 5,52 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für kathetergestützte Thrombolyse wandelt sich von einer experimentellen Nische zu einer etablierten interventionellen Option, da zunehmende klinische Belege und eine breitere Erstattungsabdeckung die gezielte Thrombuslösung gegenüber der systemischen Lyse begünstigen. Die klinische Dringlichkeit im Zusammenhang mit venöser Thromboembolie (VTE) und peripherer arterieller Verschlusskrankheit (pAVK), kombiniert mit Kostenträgern, die eine schnellere Genesung und kürzere Intensivstationsaufenthalte honorieren, hält die Nachfrage stabil. Anbieter erweitern ihre Portfolios um Ultraschallenergie, Aspirationsmodule und KI-gestützte Navigation, obwohl das Verfahrenswachstum durch Engpässe bei der interventionellen Radiologie (IR) und den Aufstieg rein mechanischer Thrombektomiesysteme gedämpft wird. Kapazitätsengpässe außerhalb von Zentren der ersten Kategorie begrenzen den Durchsatz, aber technologische Konvergenz, die Verlagerung in den ambulanten Bereich und günstige Vergütungsaktualisierungen sichern einen stetigen Wachstumspfad im mittleren einstelligen Bereich für den Markt für kathetergestützte Thrombolyse.

Wichtigste Erkenntnisse des Berichts

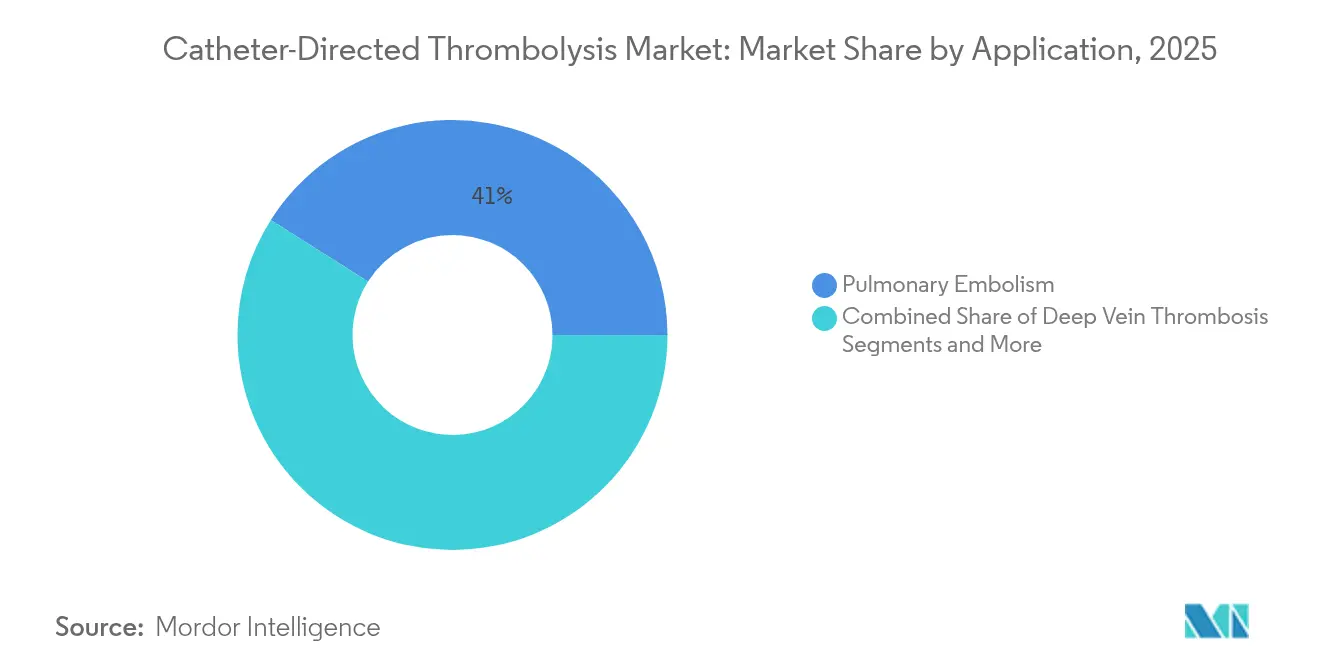

- Nach Anwendung führte die Lungenembolie mit einem Marktanteil von 41,02 % am Markt für kathetergestützte Thrombolyse im Jahr 2025, während die tiefe Venenthrombose bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 62,64 % an der Marktgröße für kathetergestützte Thrombolyse, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 6,43 % expandieren.

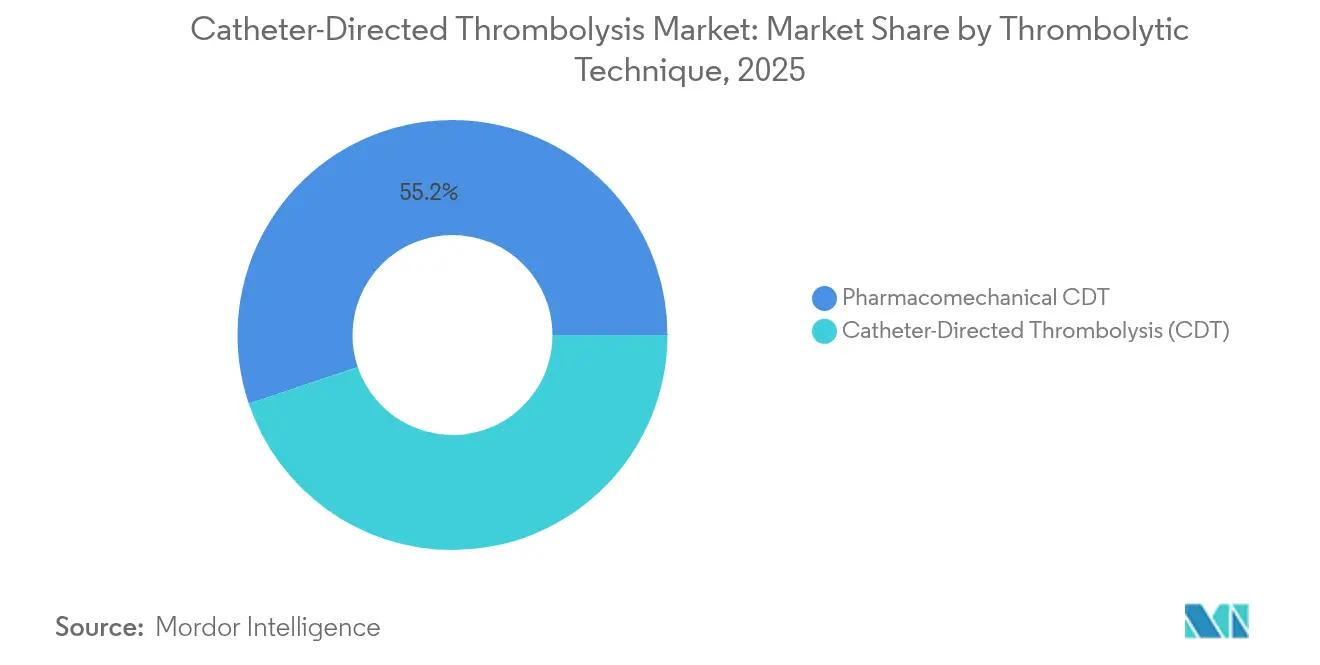

- Nach thrombolytischer Technik entfielen pharmakamechanische Systeme im Jahr 2025 auf einen Anteil von 55,18 % am Markt für kathetergestützte Thrombolyse; die traditionelle kathetergestützte Thrombolyse wird voraussichtlich mit einer CAGR von 6,83 % wachsen.

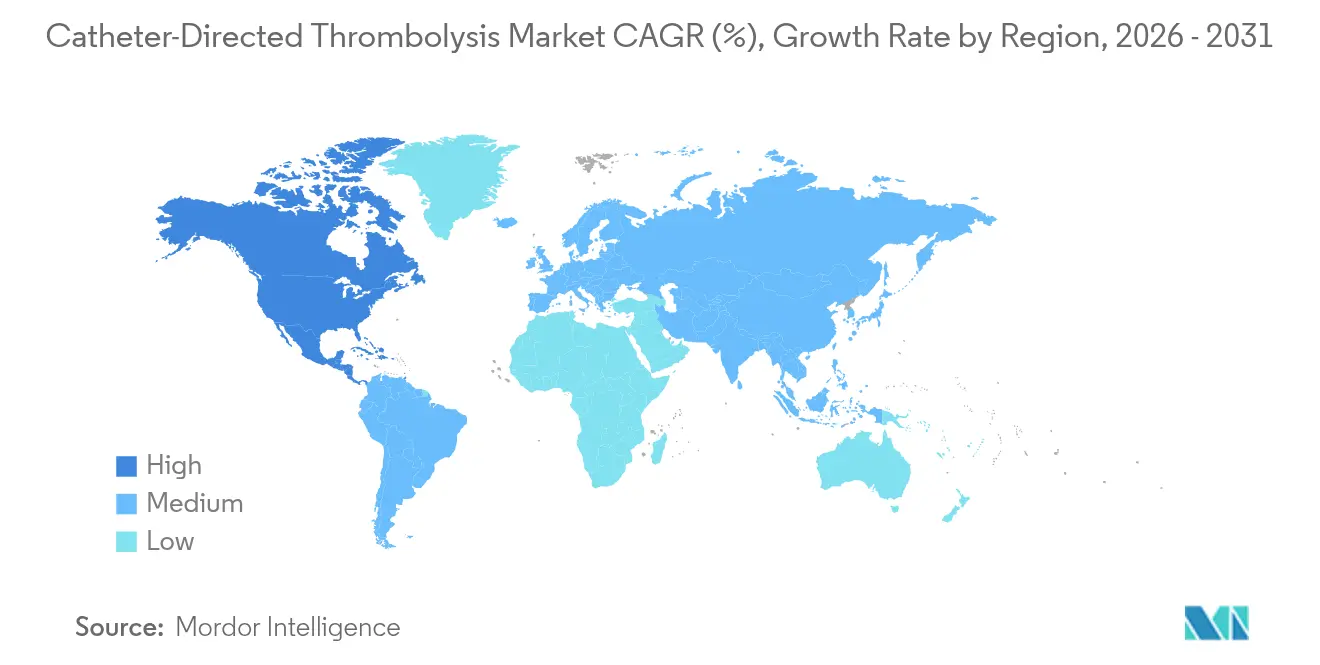

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,95 % am Markt für kathetergestützte Thrombolyse, während Asien-Pazifik mit einer CAGR von 7,1 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kathetergestützte Thrombolyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Inzidenz von VTE und pAVK | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung pharmakamechanischer CDT-Systeme | +0.9% | Nordamerika und EU als Kernmärkte, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Krankenhausnachfrage nach tagesstationärer, minimal-invasiver Lungenembolie-Versorgung | +0.7% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Gefäßbildgebung zur Verbesserung des Verfahrenserfolgs | +0.5% | Nordamerika, EU, Japan, mit Ausstrahlungseffekten auf urbanes APAC | Mittelfristig (2–4 Jahre) |

| Wertbasierte Vergütungsmodelle zur Förderung reduzierter Intensivstationsaufenthalte | +0.8% | Nordamerika primär, EU sekundäre Einführung | Kurzfristig (≤ 2 Jahre) |

| Katheter-Beschichtungen der nächsten Generation zur Senkung der Reinterventionsraten | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz von VTE und pAVK

Die zunehmende VTE-Prävalenz – mittlerweile die dritthäufigste vaskuläre Todesursache weltweit – verstärkt die Nachfrage nach Katheterinterventionen, die die Thrombuslast ohne systemische Blutungsrisiken beseitigen können. Die alternde Bevölkerung in entwickelten Märkten und die anhaltenden prothrombotischen Folgeerscheinungen von COVID-19 verstärken das Fallaufkommen. Krankenhausaudits beziffern die VTE-Inzidenz bei akuten Schlaganfallaufnahmen auf 0,53 % bis 19,8 %, was auf erheblichen Verfahrensspielraum hinweist. Da pAVK häufig zusammen mit VTE auftritt, stärkt die indikationsübergreifende Nutzung das Verfahrenswachstum und sichert eine wiederkehrende Umsatzbasis für den Markt für kathetergestützte Thrombolyse.

Schnelle Einführung pharmakamechanischer CDT-Systeme

Pharmakamechanische Plattformen hielten im Jahr 2024 einen Marktanteil von 55,71 % am Markt für kathetergestützte Thrombolyse, indem sie mechanische Fragmentierung mit lokaler Medikamentenabgabe kombinierten und dadurch die Lysedosis und das Blutungsrisiko senkten. Ultraschallunterstützte Katheter verbessern die Penetration von Thrombolytika, während Aspirationskanäle Debris in einem Durchgang entfernen und die Verfahrensdauer verkürzen. Die Technologie dient als Brücke, während rein mechanische Thrombektomiegeräte ihre entscheidenden Studien abschließen, und erhält den mittelfristigen Schwung für den Markt für kathetergestützte Thrombolyse aufrecht.

Zunehmende Krankenhausnachfrage nach tagesstationärer, minimal-invasiver Lungenembolie-Versorgung

Krankenhäuser weltweit überarbeiten Versorgungspfade, um für ausgewählte Lungenemboliefälle eine Entlassung am selben Tag zu ermöglichen, den Bettendruck zu verringern und ambulante Vergütungen zu erzielen. Die Medicare-Ausgaben für ambulante chirurgische Zentren erreichten im Jahr 2022 6,1 Milliarden USD, was eine ausgeprägte ambulante Verlagerung widerspiegelt [1]Medicare Payment Advisory Commission, "Bericht an den Kongress: Medicare-Vergütungspolitik 2024," medpac.gov. Die kathetergestützte Thrombolyse mit kürzerer Erholungszeit als die systemische Lyse entspricht diesen Effizienzzielen und stimuliert inkrementelles Wachstum, insbesondere in städtischen Zentren mit integrierten IR-Einheiten.

KI-gestützte Gefäßbildgebung zur Verbesserung des Verfahrenserfolgs

Werkzeuge des maschinellen Lernens, die Echtzeit-Fluoroskopie mit prädiktiven Katheterpfaden überlagern, verkürzen die Verfahrensdauer und reduzieren die Strahlenbelastung. Frühe Studien zu robotergestützten Kathetersteuerungen berichten von einem vollständigen Navigationserfolg und einem Rückgang der Bedienersteuerungsschleifen um 18,38 %, was auf künftige Produktivitätsgewinne hindeutet. Anbieter, die KI-Module integrieren, differenzieren ihr Angebot und sichern sich Premiumpreise im Markt für kathetergestützte Thrombolyse.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Geräte und Medikamente in einkommensschwachen Umgebungen | -0.8% | Schwellenmärkte in APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Kapazität der interventionellen Radiologie außerhalb von Zentren der ersten Kategorie | -1.1% | Global, am akutesten in ländlichen Gebieten Nordamerikas und in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Blutungsrisiko-Bedenken bei älteren Patienten mit Polypharmazie | -0.6% | Entwickelte Märkte mit alternder Bevölkerung | Kurzfristig (≤ 2 Jahre) |

| Wachsender Wettbewerb durch rein mechanische Thrombektomiegeräte | -0.9% | Nordamerika und EU primär, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kapazität der interventionellen Radiologie außerhalb von Zentren der ersten Kategorie

Im Jahr 2024 waren in den Vereinigten Staaten nur 58,5 % der unabhängigen IR-Weiterbildungsstellen besetzt, was eine Nachwuchslücke offenbart, die das Verfahrensvolumen direkt einschränkt. Vergleichbare Engpässe in Frankreich hielten die mechanische Thrombektomieleistung bei 7.500 Fällen gegenüber einer theoretischen Kapazität von 20.500, was als Stellvertreter für CDT-Engpässe gilt. In ländlichen Krankenhäusern und Schwellenmärkten erzwingt der Mangel an Spezialisten Überweisungen oder verzögerte Therapien und dämpft die Akzeptanz im Markt für kathetergestützte Thrombolyse.

Wachsender Wettbewerb durch rein mechanische Thrombektomiegeräte

Die PEERLESS-Studie zeigte, dass die großlumige mechanische Thrombektomie die klinische Verschlechterung auf 1,8 % gegenüber 5,4 % bei der Katheter-Thrombolyse senkte und den Intensivstationsaufenthalt um mehr als die Hälfte reduzierte [2]American College of Cardiology, "PEERLESS-Studienergebnisse," acc.org. Geräte, die auf Thrombolytika verzichten, ziehen Zentren an, die bei älteren oder polypharmazeutisch behandelten Patienten Blutungsrisiken scheuen. Da Registerdaten die Sicherheit bestätigen, könnten Kostenträger schnellere, medikamentenfreie Lösungen bevorzugen und damit traditionelle Umsatzströme im Markt für kathetergestützte Thrombolyse unter Druck setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Lungenembolie treibt das aktuelle Volumen an

Die Lungenembolie machte im Jahr 2025 41,02 % der Marktgröße für kathetergestützte Thrombolyse aus, was ihre lebensbedrohliche Natur und die Präferenz für eine gezielte Gerinnsellyse widerspiegelt, wenn systemische Optionen kontraindiziert sind. Hochrisikofälle, die mit Katheterregimen behandelt wurden, zeigten in 34 europäischen Zentren eine Mortalität von 43 % gegenüber 57 % bei alleiniger veno-arterieller ECMO. Die wachsende klinische Unterstützung hält die Verfahrensnachfrage stabil, auch wenn mechanische Systeme um Marktanteile konkurrieren.

Die tiefe Venenthrombose (TVT) ist das am schnellsten wachsende Anwendungssegment und expandiert bis 2031 mit einer CAGR von 6,05 %, da ambulante Protokolle und verfeinerte Risikostratifizierung eine frühere Intervention fördern. Die erweiterte Erstattung für Eingriffe an der unteren Extremität bei TVT, kombiniert mit steigender Adipositas- und Krebsprävalenz, verbreitert die Patientenbasis. Die geringere Akuität ermöglicht es ambulanten Einrichtungen, inkrementelles Volumen zu erfassen und die geografische Durchdringung des Marktes für kathetergestützte Thrombolyse zu unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhäuser dominieren trotz des Wachstums ambulanter chirurgischer Zentren

Krankenhäuser behielten im Jahr 2025 einen Anteil von 62,64 % an der Marktgröße für kathetergestützte Thrombolyse dank des Zugangs zu Intensivstationen und multidisziplinärer Unterstützung. Komplexe Lungenembolien und kombinierte arteriovenöse Fälle bleiben krankenhausorientiert. Ambulante chirurgische Zentren (ASC) verzeichneten jedoch eine CAGR von 6,43 % und sind bereit, elektive TVT-Fälle aufzunehmen, unterstützt durch CMS-Vergütungserhöhungen von 5–13 % für kardiale Eingriffe zwischen 2020 und 2024.

Die Expansion ambulanter chirurgischer Zentren zwingt Geräteanbieter, Arbeitsabläufe zu optimieren und Beobachtungsfenster zu verkürzen. Die Intensivstationsnutzung der mechanischen Thrombektomie von 41,6 % in PEERLESS gegenüber 98,6 % bei CDT deutet auf Protokolle hin, die den ambulanten Schwenk beschleunigen können. Langfristig könnte die Volumenverlagerung die Endnutzermischung im Markt für kathetergestützte Thrombolyse neu ausbalancieren.

Nach thrombolytischer Technik: Pharmakamechanische Systeme führen die Innovation an

Pharmakamechanische Systeme erfassten im Jahr 2025 einen Anteil von 55,18 % am Markt für kathetergestützte Thrombolyse, indem sie Fragmentierung, Ultraschallpenetration und Medikamentenabgabe kombinierten. Systeme wie AngioJet kombinieren druckbeaufschlagte Kochsalzlösungsstrahlen mit gleichzeitiger Aspiration und zeigen eine vergleichbare Wirksamkeit wie die alleinige pharmakologische Lyse bei niedrigeren Medikamentendosen.

Die traditionelle Katheter-Thrombolyse beschleunigt sich trotz ihres höheren Alters mit einer CAGR von 6,83 %, da ultrahydrophile Beschichtungen und Heparin-Netzwerkoberflächen die antithrombotische Leistung auf bis zu 30 Tage verlängern. Die verbesserte Sicherheit unterstützt eine erneute Akzeptanz, insbesondere in Zentren, die einfachere Investitionsprofile bevorzugen. Die Technikvielfalt untermauert einen gesunden Wettbewerb und erweitert die klinische Auswahl im Markt für kathetergestützte Thrombolyse.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,95 % an der Marktgröße für kathetergestützte Thrombolyse, gestützt durch eine breite Versicherungsabdeckung, ausgereifte IR-Netzwerke und kontinuierliche klinische Studienaktivitäten. CMS verdoppelte die Vergütungen für kardiovaskuläre CT und erhöhte die kardialen Vergütungen für ambulante chirurgische Zentren, was die Einführung strukturell belohnt. Dennoch begrenzen Fachkräftemangel die Durchdringung in Vorstadt- und ländliche Zentren, was Tele-Mentoring-Initiativen und Hub-and-Spoke-Überweisungsmodelle zur Maximierung der installierten Kapazität fördert.

Europa ist ein reifer, aber kostensensitiver Markt. Das Plateau der mechanischen Thrombektomie in Frankreich veranschaulicht systemische Engpässe, die auch CDT behindern. Die regulatorische Verschärfung im Rahmen der Medizinprodukteverordnung erhöht die Compliance-Kosten, begünstigt aber letztlich kapitalstarke Hersteller. CE-Kennzeichnungszulassungen für Geräte wie die CAVT-Plattform von Penumbra bestätigen einen stetigen Pipeline-Fluss, obwohl Budgetprüfungen die Premiumpreisgestaltung im Markt für kathetergestützte Thrombolyse begrenzen könnten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,1 %, angetrieben durch Infrastrukturausbau und wachsendes VTE-Bewusstsein in China, Japan und Indien. Die Vertriebsallianzen von Inari Medical und die Anerkennung geopolitischer Risiken durch Penumbra signalisieren sowohl Chancen als auch Komplexität. Wertoptimierte Systeme und modulare Preisstufen gewinnen an Bedeutung, da Krankenhäuser Innovation und Erschwinglichkeit abwägen. Die Ausweitung der privaten Krankenversicherung in Indien und universelle Gesundheitsreformen in China positionieren die Region als entscheidenden Nachfragetreiber für den Markt für kathetergestützte Thrombolyse.

Wettbewerbslandschaft

Der Markt für kathetergestützte Thrombolyse ist mäßig fragmentiert, wobei diversifizierte Konzerne und spezialisierte Innovatoren um Marktanteile konkurrieren. Die Übernahme von Silk Road Medical durch Boston Scientific für 1,26 Milliarden USD und der Kauf der Gefäßinterventionsaktiva von BIOTRONIK durch Teleflex für 760 Millionen Euro verdeutlichen ein Wettrüsten um technologische Skalierung. Die Portfoliobreite reicht nun von medikamentenbeschichteten Ballons bis hin zu KI-gesteuerten Navigationskonsolen, was integrierten Anbietern Pull-through-Vorteile bei Schlüsselkunden verschafft.

Klinische Evidenz ist ein wesentliches Differenzierungsmerkmal. Die PEERLESS- und FLASH-Studien lieferten Anbietern mechanischer Thrombektomie überzeugende Sicherheitsdaten und zwangen CDT-Anbieter, Kosteneffizienz oder Dual-Modalitäts-Vielseitigkeit hervorzuheben. Patentanmeldungen für hydrophile Beschichtungen und Heparin-Netzwerkoberflächen zeigen anhaltende Forschungs- und Entwicklungsaktivitäten zur Verbesserung der Biokompatibilität und Reduzierung von Reinterventionen, was besonders wichtig ist, wenn Kostenträger die Vergütung an langfristige Ergebnisse knüpfen.

Kleinere Marktteilnehmer nutzen fokussierte Innovationen – wie Aspirationskatheter für distale venöse Segmente – um Nischen zu besetzen, die die großen Anbieter übersehen. Viele treten jedoch letztlich in Partnerschafts- oder Akquisitionsgespräche ein, sobald entscheidende Studien die Leistung validieren. Eine Konsolidierung wird daher wahrscheinlich anhalten und die Marktkonzentration schrittweise erhöhen, auch wenn neue Geräte im Markt für kathetergestützte Thrombolyse proliferieren.

Marktführer im Bereich kathetergestützte Thrombolyse

Boston Scientific Corporation

AngioDynamics, Inc.

Thrombolex

Medtronic Plc

Edwards Lifesciences Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: Teleflex brachte das Arrow VPS Rhythm DLX-Gerät mit einem integrierten NaviCurve-Führungsdraht zur Echtzeit-Katheterspitzenlokalisation auf den Markt.

- Januar 2023: Penumbra veröffentlichte Lightning Flash mit dualen Gerinnselerkennungsalgorithmen für die schnelle Aspiration großer Thromben.

- November 2022: Die FDA genehmigte den medikamentenbeschichteten Ballonkatheter Chocolate Touch von Genesis MedTech für periphere arterielle Verschlusskrankheit.

- Oktober 2022: Medtronic stellte seine Neurovascular Co-Lab-Plattform vor, um Innovationen in der Schlaganfallversorgung zu beschleunigen.

Berichtsumfang des globalen Marktes für kathetergestützte Thrombolyse

Die kathetergestützte Thrombolyse ist eine minimal-invasive Behandlung, die Gerinnsel in Blutgefäßen durch die Einführung lytischer Lösungen mittels Kathetern entfernt.

Der Markt für kathetergestützte Thrombolyse ist segmentiert nach Anwendung (tiefe Venenthrombose, Lungenembolie, Schlaganfall und sonstige Anwendungen), Endnutzer (Krankenhäuser und ambulante chirurgische Zentren) und Geografie ((Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und Rest Asien-Pazifik), Naher Osten und Afrika (GCC, Südafrika und Rest Naher Osten und Afrika) und Südamerika (Brasilien, Argentinien und Rest Südamerikas))). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet Werte (in Millionen USD) für die oben genannten Segmente.

| Tiefe Venenthrombose |

| Lungenembolie |

| Ischämischer Schlaganfall |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Kathetergestützte Thrombolyse (CDT) |

| Pharmakamechanische CDT |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Anwendung | Tiefe Venenthrombose | |

| Lungenembolie | ||

| Ischämischer Schlaganfall | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Nach thrombolytischer Technik | Kathetergestützte Thrombolyse (CDT) | |

| Pharmakamechanische CDT | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kathetergestützte Thrombolyse?

Der Markt für kathetergestützte Thrombolyse wird im Jahr 2026 auf 538,52 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 5,52 % 704,63 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Markt für kathetergestützte Thrombolyse?

Boston Scientific Corporation, AngioDynamics, Inc., Thrombolex, Medtronic Plc und Edwards Lifesciences Corporation sind die wichtigsten Unternehmen, die im Markt für kathetergestützte Thrombolyse tätig sind.

Welche Region wächst am schnellsten im Markt für kathetergestützte Thrombolyse?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,1 %, da China, Japan und Indien die Verfahrensvolumina steigern und die interventionelle Kapazität ausbauen.

Welcher Anwendungsbereich erzielt derzeit den höchsten Umsatz?

Die Lungenembolie belegt den Spitzenplatz und macht 41,02 % des Umsatzes im Jahr 2025 im Markt für kathetergestützte Thrombolyse aus.

Seite zuletzt aktualisiert am: