Marktgröße und Marktanteil für Wirbelsäulenchirurgiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.35 Milliarden US-Dollar |

| Marktgröße (2031) | 20.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

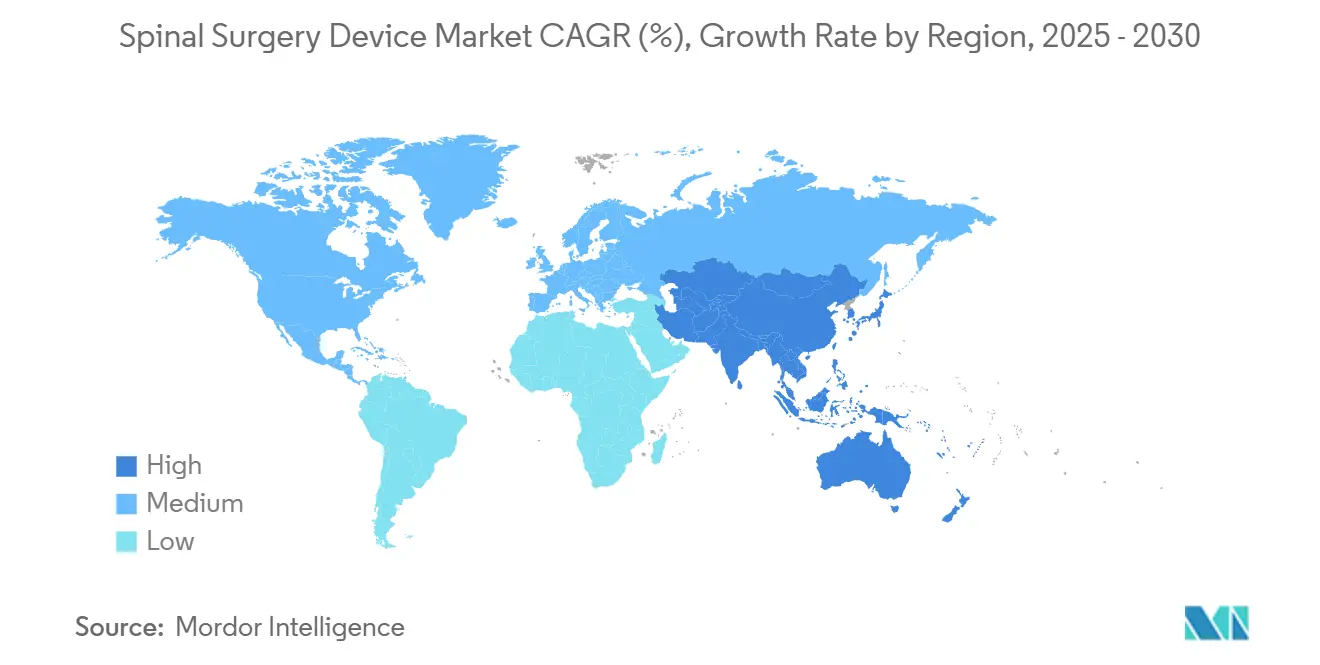

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

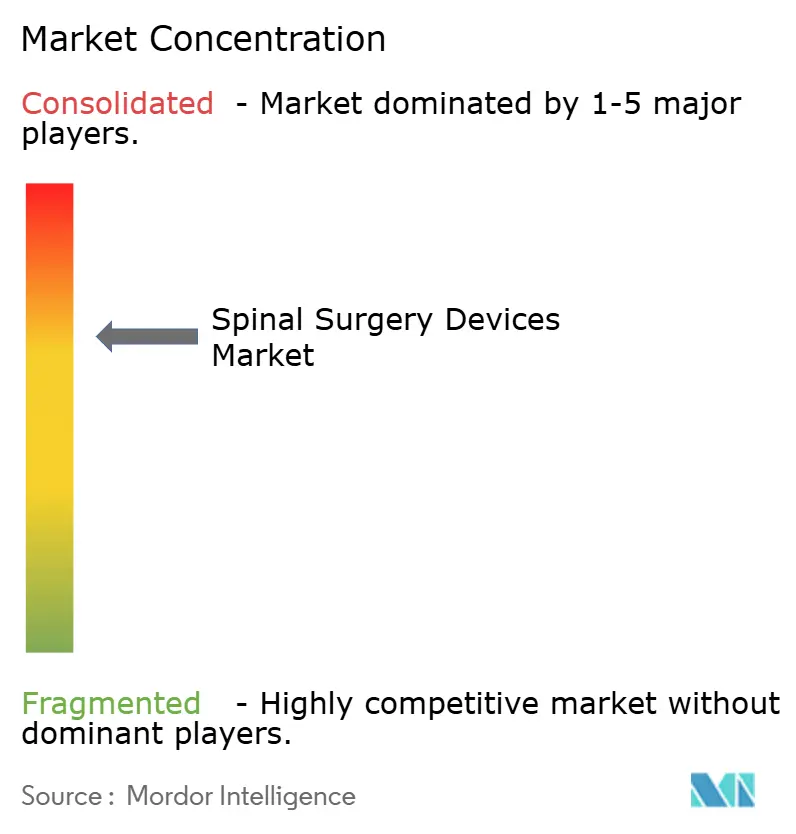

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wirbelsäulenchirurgiegeräte von Mordor Intelligence

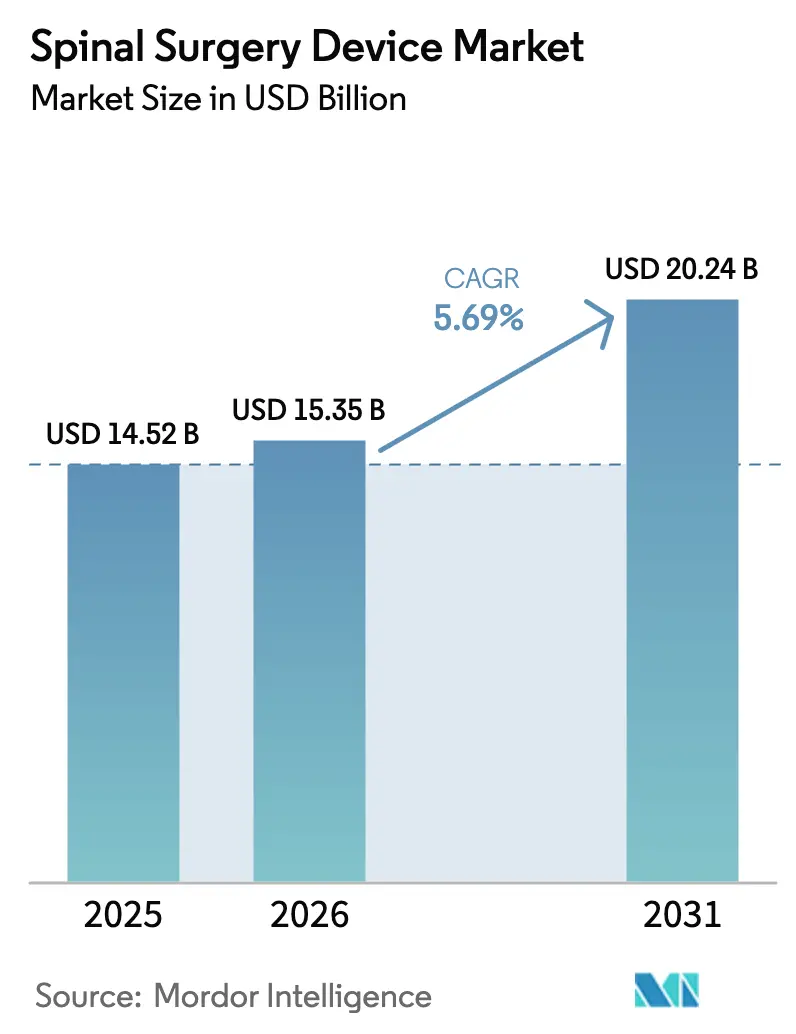

Die Marktgröße für Wirbelsäulenchirurgiegeräte wird voraussichtlich von 14,52 Milliarden USD im Jahr 2025 auf 15,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,69 % über den Zeitraum 2026–2031 einen Wert von 20,24 Milliarden USD erreichen.

Diese Expansion spiegelt steigende Operationsvolumina wider, die mit der Alterung der Bevölkerung, einer zunehmenden Belastung durch degenerative Wirbelsäulenerkrankungen und kontinuierlicher Geräteinnovation verbunden sind. Die robuste Nachfrage nach Fusionsinstrumentierung, die der klinische Goldstandard bei Instabilität und Deformität bleibt, hält an, doch Chirurgen übernehmen zunehmend bewegungserhaltende Alternativen, um Anschlusssegmenterkrankungen zu mindern. Präzisionstechnologien – robotergestützte Führung, Echtzeit-Navigation und 3-D-Druck – verkürzen Operationszeiten und verbessern die Konstruktgenauigkeit, was klare Argumente für den Return on Investment von Krankenhäusern schafft. Die ambulante Migration nimmt zu, da Kostenträger minimalinvasive Ansätze honorieren, die Komplikationsraten senken und die Genesung beschleunigen, was den Wettbewerb auf Einrichtungsebene antreibt, in fortschrittliche Plattformen zu investieren.

Wichtigste Erkenntnisse des Berichts

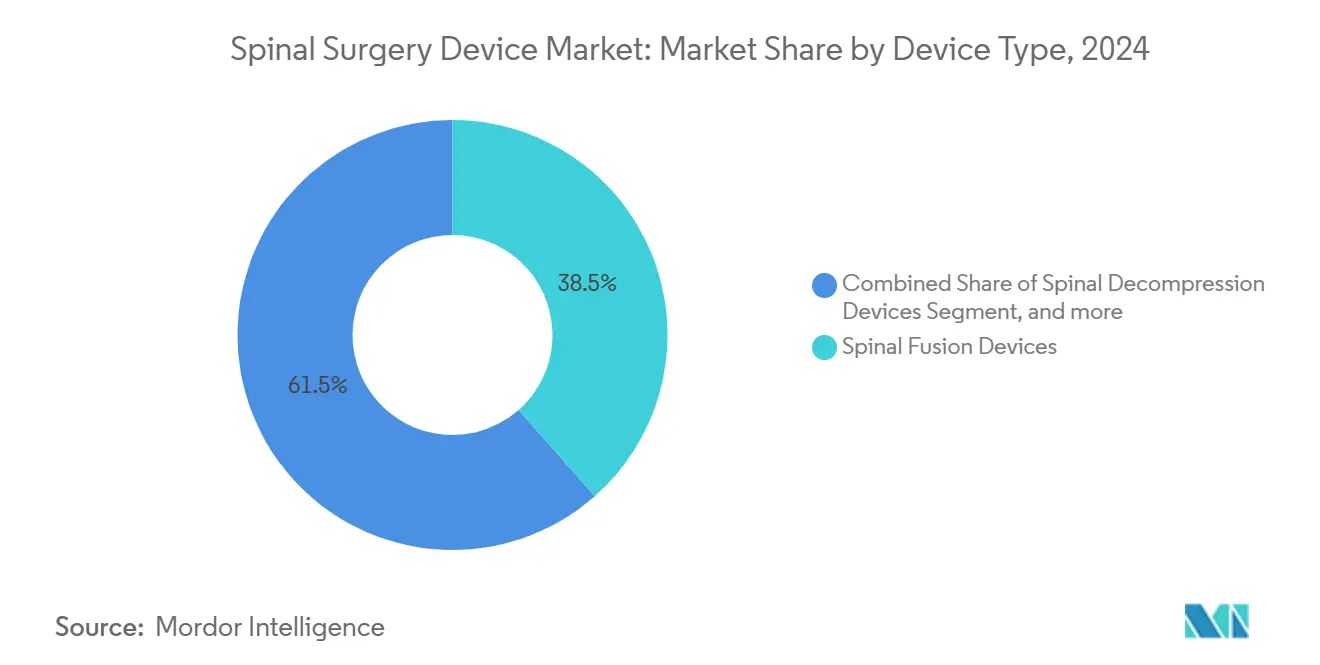

- Nach Gerätetyp führten Wirbelsäulenfusionsgeräte mit einem Marktanteil von 38,46 % am Markt für Wirbelsäulenchirurgiegeräte im Jahr 2024, während bewegungserhaltende/nicht-fusionsbasierte Geräte mit einer CAGR von 6,75 % bis 2030 am schnellsten wachsen.

- Nach Verfahrenstyp hielt die offene Wirbelsäulenchirurgie im Jahr 2024 einen Anteil von 56,58 % an der Marktgröße für Wirbelsäulenchirurgiegeräte; die minimalinvasive Wirbelsäulenchirurgie wird voraussichtlich mit einer CAGR von 5,91 % bis 2030 expandieren.

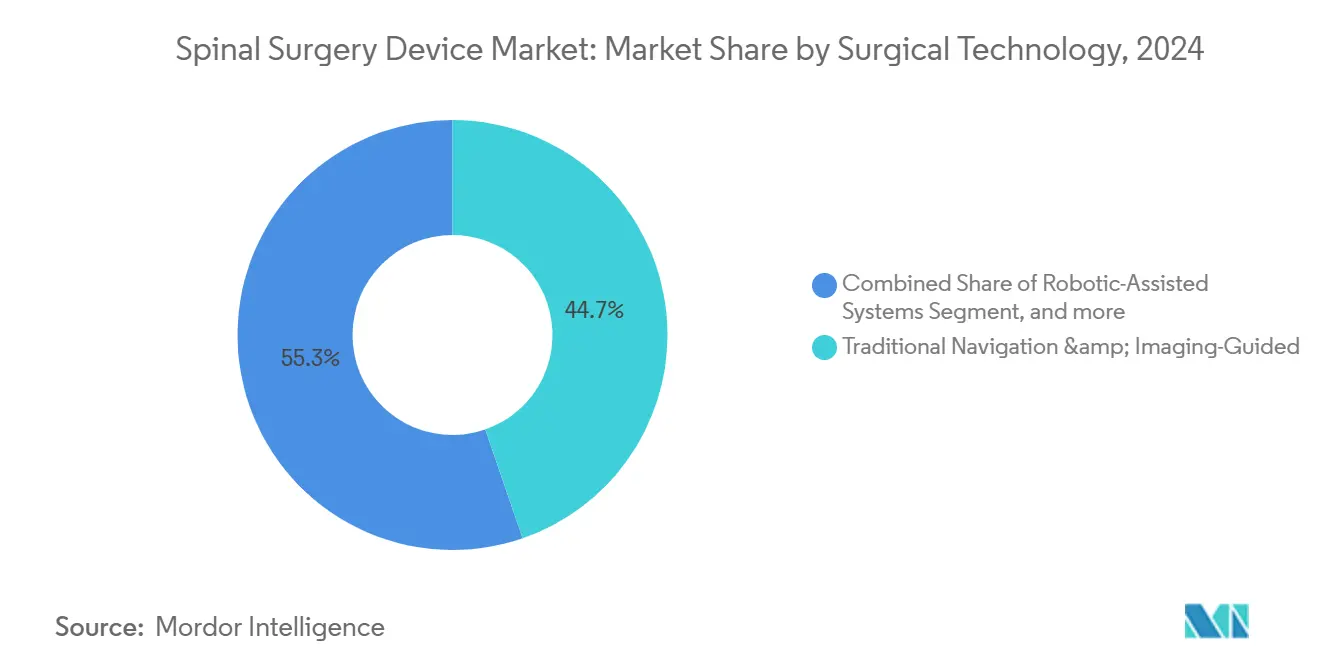

- Nach chirurgischer Technologie beherrschten traditionelle Navigation und bildgestützte Ansätze im Jahr 2024 einen Marktanteilsumsatz von 44,73 %; robotergestützte Systeme verzeichnen die höchste prognostizierte CAGR von 6,26 % bis 2030.

- Nach Operationsumgebung entfielen auf Krankenhäuser im Jahr 2024 ein Anteil von 67,29 % an der Marktgröße für Wirbelsäulenchirurgiegeräte, während ambulante Operationszentren im gleichen Prognosezeitraum mit einer CAGR von 6,38 % wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Umsatzanteil von 44,36 %; Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einer CAGR von 6,46 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wirbelsäulenchirurgiegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz degenerativer Wirbelsäulenerkrankungen und Adipositas | 1.40% | Global, am stärksten in alternden Regionen | Kurzfristig (≤ 2 Jahre) |

| Übernahme minimalinvasiver und robotergestützter Verfahren | 1.20% | Nordamerika, Europa führend | Mittelfristig (2–4 Jahre) |

| Echtzeit-AR/VR-Navigation und 3-D-gedruckte Implantate | 0.80% | Nordamerika, EU-Kernbereich, Asien-Pazifik-Übertragung | Langfristig (≥ 4 Jahre) |

| Ambulanzfreundliche Erstattung in ambulanten Operationszentren | 0.70% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Implantatmaterialien der nächsten Generation | 0.60% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Analytik | 0.50% | Nordamerika, EU, frühes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz degenerativer Wirbelsäulenerkrankungen und Adipositas

Die DALYs durch Rückenschmerzen stiegen von 5,5 Millionen im Jahr 1990 auf 9,8 Millionen im Jahr 2021 und werden voraussichtlich bis 2050 11,6 Millionen überschreiten[1]Chuan Zhang, „Globale, regionale und nationale Belastung und Trends bei Rückenschmerzen bei Erwachsenen mittleren Alters: Analyse der GBD 1990–2021 mit Projektionen bis 2050”, BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com, was auf eine anhaltende Nachfrage nach chirurgischen Eingriffen hindeutet. Die Altersgruppe der ≥ 65-Jährigen wird bis 2050 voraussichtlich 89 Millionen erreichen, und bereits rund 27,5 Millionen Menschen leben mit Wirbelsäulendeformitäten. Ein hoher BMI beschleunigt die Degeneration des Anschlusssegments[2]Liu, Y., „Wie lässt sich die präoperative Degeneration des Anschlusssegments L5/S1 verhindern, die postoperativ zu einer Anschlusssegmenterkrankung führt? Eine retrospektive Studie zur Risikoanalyse”, Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com nach der Fusion, was die Übernahme bewegungserhaltender Implantate fördert. Medicare-Volumenprognosen bis 2050 deuten auf ein stetiges Wachstum bei instrumentierten Eingriffen hin, was den Druck auf die chirurgische Kapazität erhöht. Anbieter setzen daher auf minimalinvasive Strategien, die größere Fallzahlen behandeln können, ohne die Ergebnisse zu beeinträchtigen.

Zunehmende Übernahme minimalinvasiver und robotergestützter Wirbelsäuleneingriffe

Roboterplattformen erzielen klinische Akzeptanzraten von nahezu 97 % bei chirurgischen Auszubildenden und verkürzen die Operationszeiten bei komplexen Fällen um bis zu 62 Minuten. Die vollständige endoskopische Halswirbelsäulenchirurgie liefert eine Patientenzufriedenheit von mehr als 85 % bei weniger Komplikationen als die offene Chirurgie. Krankenhäuser berichten von Kosteneinsparungen von 1.500 SGD pro Patient beim Einsatz von Robotik bei mehrstufigen Fällen. Das CMS erweitert weiterhin die Verfahrenslisten für ambulante Operationszentren, was auf einen politischen Impuls in Richtung ambulanter Wirbelsäulenchirurgie hindeutet, obwohl dedizierte Wirbelsäulencodes noch auf die Genehmigung warten. Gesundheitssysteme differenzieren sich, indem sie minimalzugängliche Techniken mit Präzisionsführung kombinieren, um messbaren Mehrwert zu schaffen.

Durchbrüche bei der Echtzeit-AR/VR-Navigation und 3-D-gedruckten Implantaten

Die Augmented-Reality-Navigation erreicht nun eine Pedikelschraubengenauigkeit im Submillimeterbereich, wobei die randomisierte SPINAV-Studie[3]Victor Gabriel El-Hajj, „Studienprotokoll: die SPInal NAVigation (SPINAV)-Studie – Vergleich der augmentierten Realität in der chirurgischen Navigation, der konventionellen bildgestützten Navigation und der Freihandtechnik für die Pedikelschraubenplatzierung in der Wirbelsäulendeformitätschirurgie”, BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com die ersten hochwertigen Belege für die komplexe Deformitätsversorgung liefert. Parallele Fortschritte bei 3-D-gedruckten PEEK-Implantaten beschleunigen die regulatorischen Zulassungen; Curiteva's trabekuläres PEEK-System erhielt die FDA-510(k)-Zulassung in weniger als 60 Tagen, was einen ausgereiften Zulassungsweg unterstreicht. Die Kombination patientenspezifischer Käfige mit Echtzeit-Führung ermöglicht eine Premiumpreisgestaltung, die durch verbesserte Fusionsraten und ein reduziertes Revisionsrisiko gerechtfertigt ist.

Kontinuierliche Fortschritte bei Implantatmaterialien

Titanbeschichtete PEEK-Käfige erreichen Fusionsraten unbeschichteter Designs und bieten gleichzeitig Vorteile bei der röntgendurchlässigen Überwachung. Die FDA-Zulassung der Mo50-Re-Legierung führt rheniumbasierte Konstrukte mit null beobachteten Brüchen in frühen Tests ein. Oberflächenmodifizierte Geräte wie Medtronics Titan nanoLOCK beschleunigen das Knochenwachstum, verkürzen die Heilungszeiten und stärken das Vertrauen der Chirurgen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Implantatkosten; begrenzte Kostenträgerdeckung | -1.10% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strenge mehrstufige regulatorische Zeitpläne | -0.90% | Global; EU-MDR erhöht die Komplexität | Mittelfristig (2–4 Jahre) |

| Lieferkettenbelastung bei Titan und PEEK | -0.70% | Global, US- und EU-Zentren betroffen | Kurzfristig (≤ 2 Jahre) |

| Datensicherheitshaftung für vernetzte Plattformen | -0.40% | Nordamerika, EU, wachsendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Implantatkosten; begrenzte Kostenträgerdeckung in Schwellenmärkten

Frankreich kürzte die Erstattung für orthopädische Implantate um 25 %, mit dem Ziel, 231 Millionen EUR einzusparen, was zu Geräteengpässen führte. Die Kosten-Nutzen-Analyse stellt die allogene Halswirbelsäulenfusion bei 2.492 USD pro QALY gegenüber 3.328 USD für PEEK-Käfige, was Premiumstrategien in Frage stellt. Der Zugang zu minimalinvasiven Plattformen in Lateinamerika bleibt durch hohe Kapitalaufwendungen und eine fragmentierte Versicherungsdeckung eingeschränkt. Anbieter reagieren mit wertoptimierten Designs, die die wesentlichen klinischen Vorteile erhalten und gleichzeitig die Vorabausgaben reduzieren.

Strenge mehrstufige regulatorische Zulassungszeiträume

Die EU-MDR-Phasen erstrecken sich bis 2028 und erfordern eine zweigleisige Compliance, die die Markteinführungszeit verlängert und F&E-Ressourcen in Richtung Regulierungsangelegenheiten umleitet. Die FDA-510(k)-Zulassung dauert durchschnittlich 90–180 Tage, während die PMA ein Jahr überschreiten kann, was das Risiko für kleinere Innovatoren verzerrt. Verzögerte Genehmigungen unterdrücken die wettbewerbliche Dynamik und können die Verbreitung modernster Technologien verlangsamen, die in der Lage sind, ungedeckte klinische Bedürfnisse zu adressieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Fusionsführerschaft trifft auf Bewegungserhaltungsmomentum

Wirbelsäulenfusionsgeräte hielten im Jahr 2024 einen Umsatzanteil von 38,46 % am Markt für Wirbelsäulenchirurgiegeräte. Interkörpertechniken wie ALIF und TLIF untermauern diese Dominanz und bieten reproduzierbare Biomechanik und breite Chirurgenvertrautheit. Arthroplastielösungen steigen jedoch mit einer CAGR von 6,75 %, angetrieben durch Belege, dass die Bewegungserhaltung die Degeneration des Anschlusssegments mindert. Der lumbale Bandscheibenersatz liefert nun eine vergleichbare Schmerzreduktion wie die Fusion und erhält dabei die Mobilität[4]Pheasant, M.S., „Die Zukunft der Bewegungserhaltung und Arthroplastie in der degenerativen Lendenwirbelsäule”, Journal of Clinical Medicine, mdpi.com. Die Marktgröße für Wirbelsäulenchirurgiegeräte bei bewegungserhaltenden Implantaten wird voraussichtlich rasch skalieren, da langfristige Ergebnisse ihr Sicherheitsprofil weiter validieren.

Die klinische Nachfrage nach biologisch aktiven Oberflächen treibt die Materialinnovation in beiden Segmenten – Fusion und Bewegung – voran. Nanotexturiertes Titan und poröses PEEK zielen darauf ab, die bei mehrstufiger Fusion beobachtete Nicht-Fusionsrate von 10 % zu senken. Anbieter bündeln diese Merkmale mit Software zur Ergebnisverfolgung, um umfassende Wertversprechen zu schaffen, die eine Premiumlistenpreisgestaltung anreizen und gleichzeitig die Bedenken der Chirurgen hinsichtlich der Fusionszuverlässigkeit ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahrenstyp: Resilienz der offenen Chirurgie inmitten der Beschleunigung der minimalinvasiven Wirbelsäulenchirurgie

Offene Eingriffe generierten im Jahr 2024 noch immer 56,58 % der Umsätze, was ihre Notwendigkeit für Deformitätskorrekturen und umfangreiche Rekonstruktionen widerspiegelt. Die minimalinvasive Wirbelsäulenchirurgie schreitet jedoch mit einer CAGR von 5,91 % voran, angetrieben durch die Patientennachfrage nach schnellerer Genesung und den Druck der Kostenträger, stationäre Aufenthalte zu reduzieren. Medicare-Ambulanzdaten zeigten einen Anstieg der Wirbelsäulenfälle um 193 % von 2010 bis 2021, was die Verlagerung der Eingriffe in Umgebungen unterstreicht, die Effizienz belohnen.

Die Übernahme der endoskopischen Diskektomie veranschaulicht diesen Wandel: Ihr Volumen stieg zwischen 2017 und 2021 um 8,58 %, während die offene Mikrodiskektomie um 27,78 % zurückging. Krankenhäuser investieren in Roboter- und Navigationsplattformen, die die Anwendbarkeit der minimalinvasiven Wirbelsäulenchirurgie auf komplexe Pathologien ausweiten und den Übergang des Marktes für Wirbelsäulenchirurgiegeräte zu kleineren Inzisionen ohne Einbußen beim Korrekturpotenzial unterstützen.

Nach chirurgischer Technologie: Robotik übertrifft die herkömmliche Navigation

Traditionelle bildgestützte Systeme behielten im Jahr 2024 einen Marktanteil von 44,73 %, doch robotergestützte Plattformen verzeichnen eine CAGR von 6,26 % und gewinnen Institutionen, die Genauigkeitsgewinne und Effizienz im Operationssaal anstreben. Metaanalysen bestätigen, dass die Genauigkeit der robotergestützten Schraubenplatzierung 95 % überschreitet und gleichzeitig die intraoperativen Revisionsraten senkt. Anbieter schwenken auf integrierte Ökosysteme um; Strykers Q Guidance mit Copilot kombiniert innovative Instrumente und Live-Feedback, während Globus Medicals ExcelsiusHub Navigation, Robotik und Datenanalytik vereint.

AR-gestützte Modalitäten stellen den nächsten Horizont dar und verbinden Headset-Visualisierung mit Navigationsüberlagerungen. Frühe Anwender berichten von Submillimetergenauigkeit, doch eine weitverbreitete Übernahme hängt von Kostensenkungen und optimiertem Training ab. Hybridräume, die mehrere Führungswerkzeuge beherbergen, könnten zum Versorgungsstandard werden und den Markt für Wirbelsäulenchirurgiegeräte weiter an Technologieaktualisierungszyklen binden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Operationsumgebung: Gewinne ambulanter Operationszentren fordern die Krankenhausdominanz heraus

Krankenhäuser erwirtschafteten 67,29 % des Umsatzes im Jahr 2024, doch ambulante Operationszentren wachsen mit einer CAGR von 6,38 %. Wirbelsäulenchirurgie in ambulanten Operationszentren weist Sicherheitsprofile auf, die mit der stationären Versorgung vergleichbar sind, und generiert jährliche US-Einsparungen von 140 Millionen USD. Der CMS-Umrechnungsfaktor 2025 von 54,895 USD für qualitätskonforme ambulante Operationszentren stärkt die Rentabilität für Hochvolumenzentren.

Die ambulante Eignung erstreckt sich nun auf ausgewählte Deformitäts- und mehrstufige Fusionsfälle, wenn sie mit minimalzugänglichen Ansätzen und Schnellgenesungsprotokollen kombiniert werden. Anbieter, die Anästhesie, Navigation und robotergestützte Arbeitsabläufe optimieren, können Fälle mit höherem Schweregrad sicher in ambulante Operationszentren verlagern und dabei Kostenträgeranreize und Patientenpräferenzen nutzen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 44,36 % des globalen Umsatzes und wächst mit einer CAGR von 4,86 % bis 2030. Unterstützende Erstattungsregelungen, robuste klinische Forschungsnetzwerke und die frühe Übernahme von Präzisionstechnologien untermauern die regionale Führungsposition. Die FDA-Leitlinien bieten vorhersehbare Zulassungswege, die eine kontinuierliche Geräteiteration fördern. Marktteilnehmer intensivieren die F&E rund um KI-gestützte Planung, um Wettbewerbsvorteile zu erhalten.

Asien-Pazifik verzeichnet die schnellste Entwicklung mit einer CAGR von 6,46 %, angetrieben durch die Ausweitung der chirurgischen Kapazitäten und die steigende Nachfrage der wachsenden Mittelschicht nach fortschrittlicher Versorgung. Städtische Zentren in China und Indien investieren in Roboterräume, doch Übernahmedisparitäten bestehen in ländlichen Regionen fort. Lokale Fertigungspartnerschaften helfen, Importzölle auszugleichen und preisgerechte Portfolios aufzubauen, was Anbieter in die Lage versetzt, inkrementelle Volumina zu erfassen, wenn die Infrastruktur reift.

Europa hält eine CAGR von 5,38 % trotz regulatorischer Gegenwinds durch die MDR aufrecht. Länder verschärfen die Kostenkontrolle; Frankreichs Erstattungskürzungen reduzieren bereits die Implantatverfügbarkeit. Lieferanten, die überlegene Ergebnisse validieren, können Premiumpreise aufrechterhalten, müssen jedoch verlängerte Zertifizierungszeiträume navigieren. Südamerika und der Nahe Osten und Afrika wachsen mit CAGRs von 5,82 % bzw. 6,01 %, gestützt durch Initiativen im Bereich der öffentlichen Gesundheit und Investitionen des Privatsektors. Eine begrenzte Kostenträgerdeckung schränkt weiterhin die Durchdringung von High-End-Systemen ein und lenkt Lieferanten zu modularen, kostengünstigeren Konstrukten, die wesentliche Funktionalität erhalten.

Wettbewerbslandschaft

Medtronic ist ein führender Akteur im Markt, unterstützt durch sein AiBLE-Ökosystem, das Navigation, Robotik und KI-Planung vereint. Johnson & Johnson nutzt die breite Implantatpalette von DePuy Synthes und die Monarch-Roboterplattform. Globus Medical und Stryker konzentrieren sich auf differenzierte Verfahrenssysteme – Globus mit integriertem Neuromonitoring, Stryker mit navigationszentrischer Robotik.

Fusionen und Übernahmen gestalten Portfolios um: Globus Medical erwarb Nevro für 250 Millionen USD, um Neuromodulation mit Strukturimplantaten zu verbinden, während Stryker sein US-Wirbelsäulenimplantatgeschäft veräußerte, um Kapital in Führungstechnologien umzuschichten. Aufstrebende Unternehmen wie Neo Medical sichern sich die MDR-Zertifizierung für KI-gestützte Systeme, die den Implantatbestand reduzieren und das Risiko von Stabbrüchen verringern.

Der Wettbewerbsvorteil verlagert sich von eigenständigen Geräten hin zur Plattformintegration, die Chirurgen an Anbieterökosysteme bindet und die Datenerfassung vereinfacht. Anbieter, die messbare Verbesserungen bei Genauigkeit, Operationszeit und Patientenergebnissen nachweisen, sichern sich stärkere Einkaufsgruppenkontakte und langfristige Serviceumsätze.

Marktführer für Wirbelsäulenchirurgiegeräte

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Globus Medical schloss den Kauf von Nevro Corp. für 250 Millionen USD ab und erweiterte damit sein Portfolio im Bereich der Neuromodulation bei chronischen Schmerzen.

- Februar 2025: Medtronic brachte das CD Horizon ModuLeX-System auf den Markt, das mit AiBLE für Deformitätskorrekturen integriert ist.

- Dezember 2024: Neo Medical SA erhielt die MDR-Zertifizierung für sein gesamtes Wirbelsäulenportfolio und ermöglichte damit die EU-Expansion.

- Oktober 2024: Stryker schloss die Übernahme von Vertos Medical ab, um seine minimalinvasiven Behandlungsoptionen für lumbale Stenose zu erweitern.

Globaler Berichtsumfang des Marktes für Wirbelsäulenchirurgiegeräte

Wirbelsäulenchirurgiegeräte sind spezialisierte Instrumente und Implantate, die zur Stabilisierung, Unterstützung oder Korrektur von Wirbelsäulendeformitäten bei chirurgischen Eingriffen eingesetzt werden. Sie umfassen Stäbe, Schrauben, Platten und Käfige, die zur Erleichterung der Fusion und Ausrichtung der Wirbelsäule konzipiert sind. Diese Geräte verbessern die chirurgischen Ergebnisse und die Patientenmobilität.

Der Markt für Wirbelsäulenchirurgiegeräte ist segmentiert nach Gerätetyp (Wirbelsäulendekompressionssysteme, Wirbelsäulenfusionsgeräte, Arthroplastie- und Bandscheibenersatzgeräte, Frakturversorgung und Geräte zur Behandlung von Wirbelkörperkompressionen sowie bewegungserhaltende und nicht-fusionsbasierte Geräte), Verfahrenstyp (offene Wirbelsäulenchirurgie und minimalinvasive Wirbelsäulenchirurgie), chirurgischer Technologie (robotergestützte Systeme, AR/VR-navigierte Systeme und traditionelle Navigation und bildgestützte Verfahren), Operationsumgebung (Krankenhäuser, ambulante Operationszentren und spezialisierte orthopädische und Wirbelsäulenkliniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Wirbelsäulendekompressionssysteme | Korporektomiesysteme |

| Diskektomiesysteme | |

| Fazettektomiesysteme | |

| Foraminotomiesysteme | |

| Laminotomiesysteme | |

| Wirbelsäulenfusionsgeräte | Zervikale Fusion |

| Interkörperfusion | |

| Thorakolumbale Fusion | |

| Sonstige | |

| Arthroplastie- und Bandscheibenersatzgeräte | |

| Frakturversorgung und Geräte zur Behandlung von Wirbelkörperkompressionen | |

| Bewegungserhaltende und nicht-fusionsbasierte Geräte |

| Offene Wirbelsäulenchirurgie |

| Minimalinvasive Wirbelsäulenchirurgie |

| Robotergestützte Systeme |

| AR/VR-navigierte Systeme |

| Traditionelle Navigation und bildgestützte Verfahren |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte orthopädische und Wirbelsäulenkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Wirbelsäulendekompressionssysteme | Korporektomiesysteme |

| Diskektomiesysteme | ||

| Fazettektomiesysteme | ||

| Foraminotomiesysteme | ||

| Laminotomiesysteme | ||

| Wirbelsäulenfusionsgeräte | Zervikale Fusion | |

| Interkörperfusion | ||

| Thorakolumbale Fusion | ||

| Sonstige | ||

| Arthroplastie- und Bandscheibenersatzgeräte | ||

| Frakturversorgung und Geräte zur Behandlung von Wirbelkörperkompressionen | ||

| Bewegungserhaltende und nicht-fusionsbasierte Geräte | ||

| Nach Verfahrenstyp | Offene Wirbelsäulenchirurgie | |

| Minimalinvasive Wirbelsäulenchirurgie | ||

| Nach chirurgischer Technologie | Robotergestützte Systeme | |

| AR/VR-navigierte Systeme | ||

| Traditionelle Navigation und bildgestützte Verfahren | ||

| Nach Operationsumgebung | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte orthopädische und Wirbelsäulenkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren veranlassen Chirurgen, bewegungserhaltende Wirbelsäulenimplantate gegenüber traditionellen Fusionsgeräten zu bevorzugen?

Chirurgen wenden sich Bandscheibenersatz- und anderen bewegungserhaltenden Systemen zu, weil sie die Degeneration des Anschlusssegments reduzieren und die Wirbelsäulenmobilität erhalten, was zu einem geringeren Revisionsrisiko und einer schnelleren funktionellen Genesung führt.

Wie verbessern robotergestützte Systeme die Ergebnisse in der Wirbelsäulenchirurgie?

Die robotergestützte Führung liefert eine Schraubengenauigkeit im Submillimeterbereich und kann die Operationszeiten bei komplexen Fällen um nahezu eine Stunde verkürzen, was das Infektionsrisiko senkt, die Anästhesieexposition verkürzt und die Gesamtkrankenhauskosten reduziert.

Warum gewinnen ambulante Operationszentren für Wirbelsäuleneingriffe an Bedeutung?

Ambulante Einrichtungen kombinieren minimalinvasive Techniken mit optimierten Versorgungspfaden, die eine Entlassung am selben Tag und Kosteneinsparungen ermöglichen, die für Kostenträger, Chirurgen und Patienten gleichermaßen attraktiv sind.

Welche Rolle spielen Augmented Reality und 3-D-gedruckte Implantate in der modernen Wirbelsäulenchirurgie?

Die AR-Navigation überlagert Echtzeit-Bildgebung auf das Operationsfeld für eine präzise Instrumentierung, während 3-D-gedruckte, patientenspezifische Käfige die anatomische Passform optimieren und eine zuverlässigere Fusion fördern.

Welche Materialinnovationen verbessern die Leistung von Wirbelsäulenimplantaten?

Titanbeschichtete und nanotexturierte PEEK-Oberflächen verbessern die Osseointegration und Röntgendurchlässigkeit, und neue rheniumhaltige Legierungen zeigen eine höhere Ermüdungsfestigkeit, was dazu beiträgt, Hardwareversagen zu reduzieren.

Wie beeinflusst die EU-Medizinprodukteverordnung die Produktentwicklungszeiträume für Hersteller von Wirbelsäulenchirurgiegeräten?

Die strengeren Evidenz- und Überwachungsanforderungen der MDR verlängern die Genehmigungszyklen und erhöhen die Compliance-Kosten, was Unternehmen dazu zwingt, vor der Einführung neuer Technologien mehr Ressourcen für die Regulierungsstrategie bereitzustellen.

Seite zuletzt aktualisiert am: