Marktgröße und Marktanteil für die Diagnose des akuten ischämischen Schlaganfalls

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

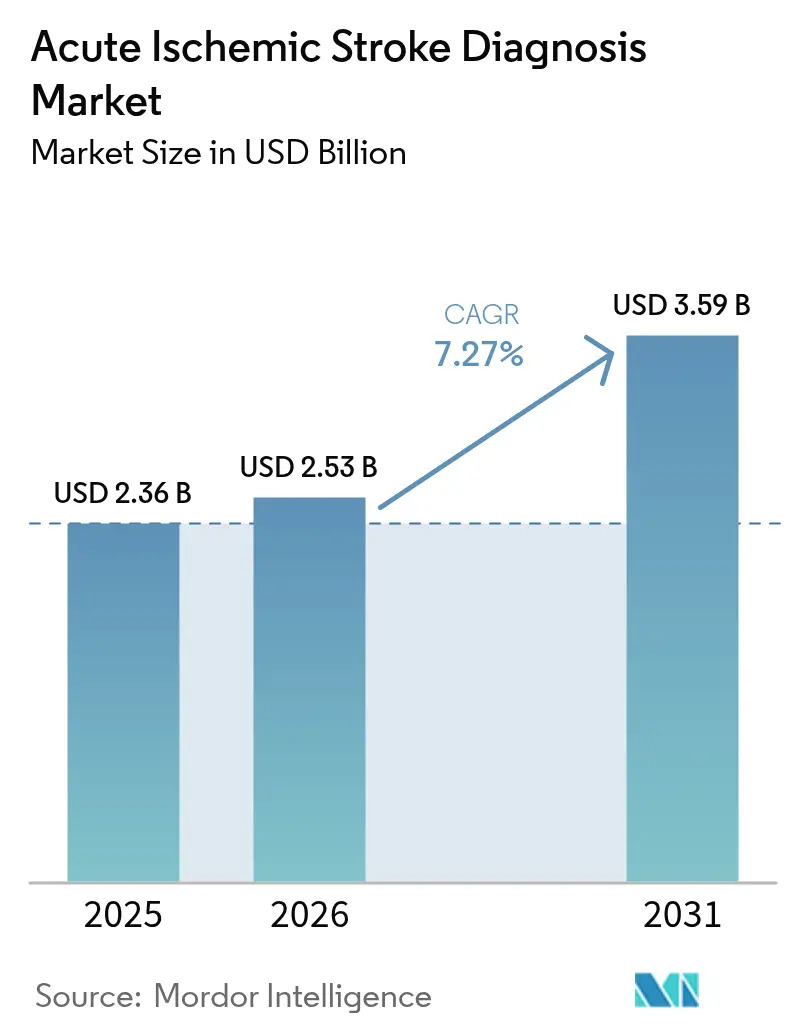

| Marktgröße (2026) | 2.53 Milliarden US-Dollar |

| Marktgröße (2031) | 3.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.27% CAGR |

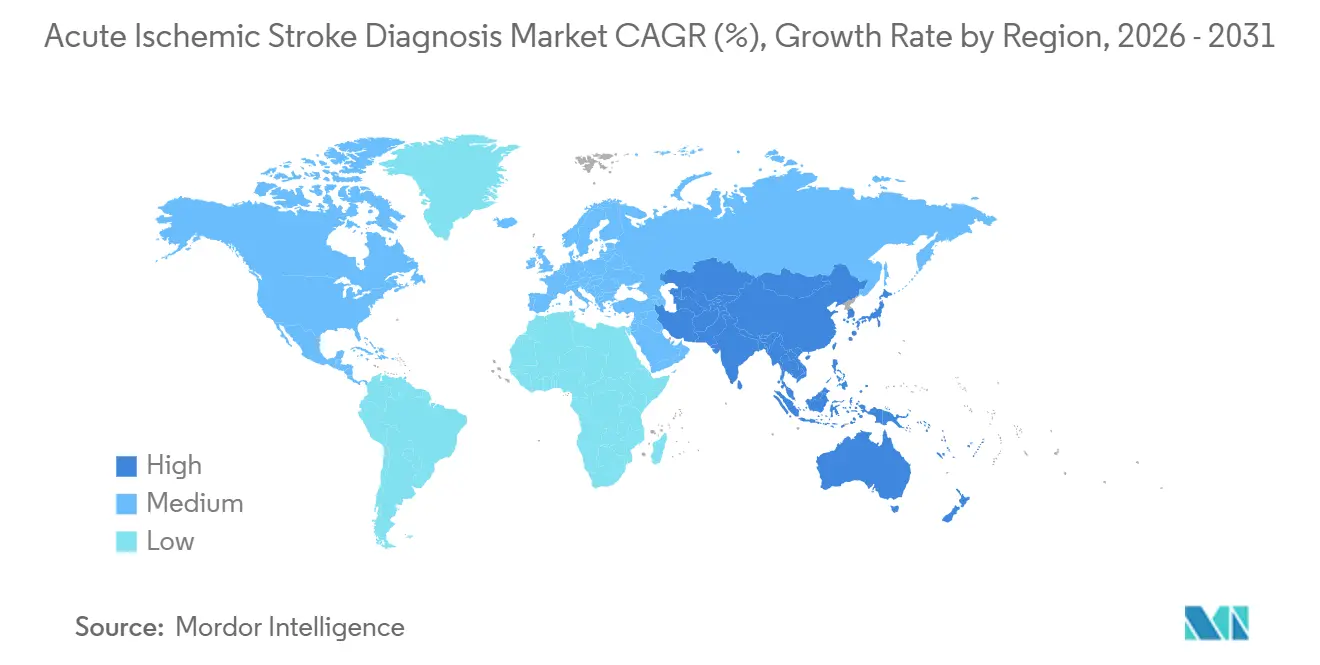

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

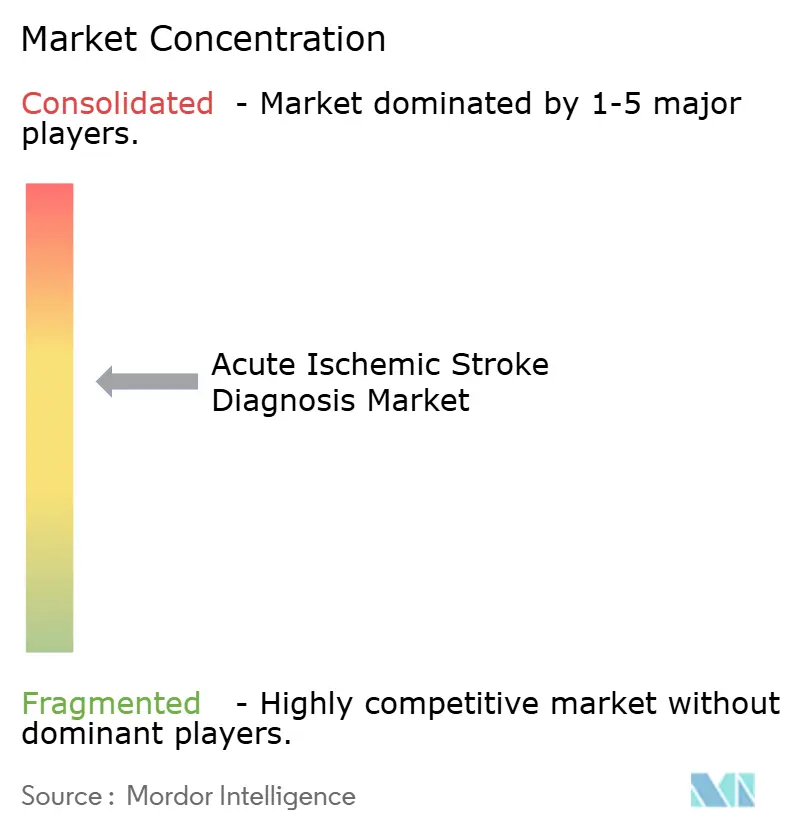

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Diagnose des akuten ischämischen Schlaganfalls von Mordor Intelligence

Die Marktgröße für die Diagnose des akuten ischämischen Schlaganfalls wird voraussichtlich von 2,36 Milliarden USD im Jahr 2025 auf 2,53 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,27 % über den Zeitraum 2026–2031 einen Wert von 3,59 Milliarden USD erreichen. Alternde Bevölkerungen, die leitliniengestützte Ausweitung der Zeitfenster für die mechanische Thrombektomie sowie der stetige Einzug der künstlichen Intelligenz in die Notfallradiologie steigern die Verfahrensvolumina und treiben die Softwareadoption voran. Die Computertomographie (CT) bleibt die dominante Erstlinienmodalität, doch KI-gestützte Schlaganfall-Triage-Plattformen – inzwischen von der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit zugelassen – verlagern die Investitionsbudgets hin zu Abonnement-Software, die das Routing bei Verschlüssen großer Gefäße beschleunigt. Krankenhäuser priorisieren die Zeit von der Aufnahme bis zur Nadel, da Medicare, europäische Kostenträger und japanische Versicherer Erstattungsboni an bildgebungsgestützte Workflow-Leistung knüpfen. Nordamerika führt beim Umsatz aufgrund seines breiten Netzwerks umfassender Schlaganfallzentren, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da nationale Schlaganfallregister in China und Indien multimodale Bildgebung bei vermutetem Verschluss großer Gefäße vorschreiben.

Wichtigste Erkenntnisse des Berichts

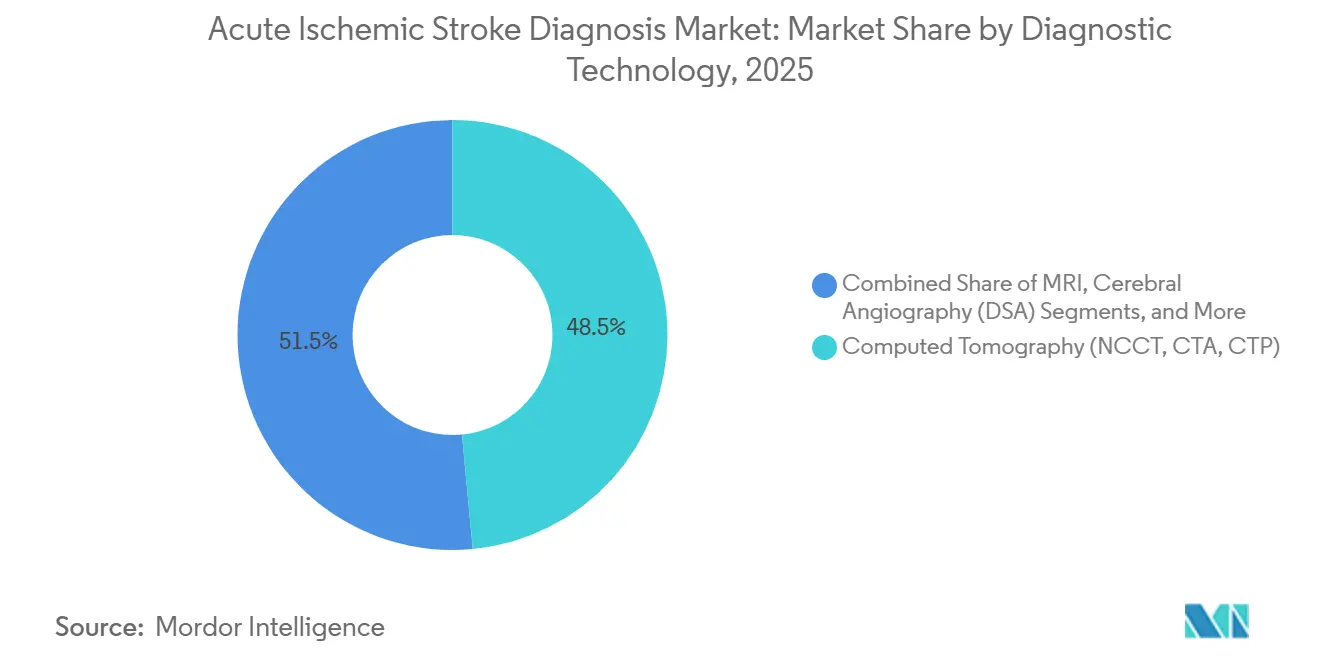

- Nach Diagnosetechnologie erfasste die Computertomographie 48,55 % des Umsatzes im Jahr 2025, während KI-gestützte Entscheidungsunterstützungssoftware für Schlaganfälle bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen wird.

- Nach KI-Softwarefunktion hielten Algorithmen zur Erkennung von Verschlüssen großer Gefäße im Jahr 2025 einen Anteil von 40,53 % am KI-Software-Umsatz; Werkzeuge zur Quantifizierung des Perfusionsmismatches schreiten bis 2031 mit einer CAGR von 16,75 % voran.

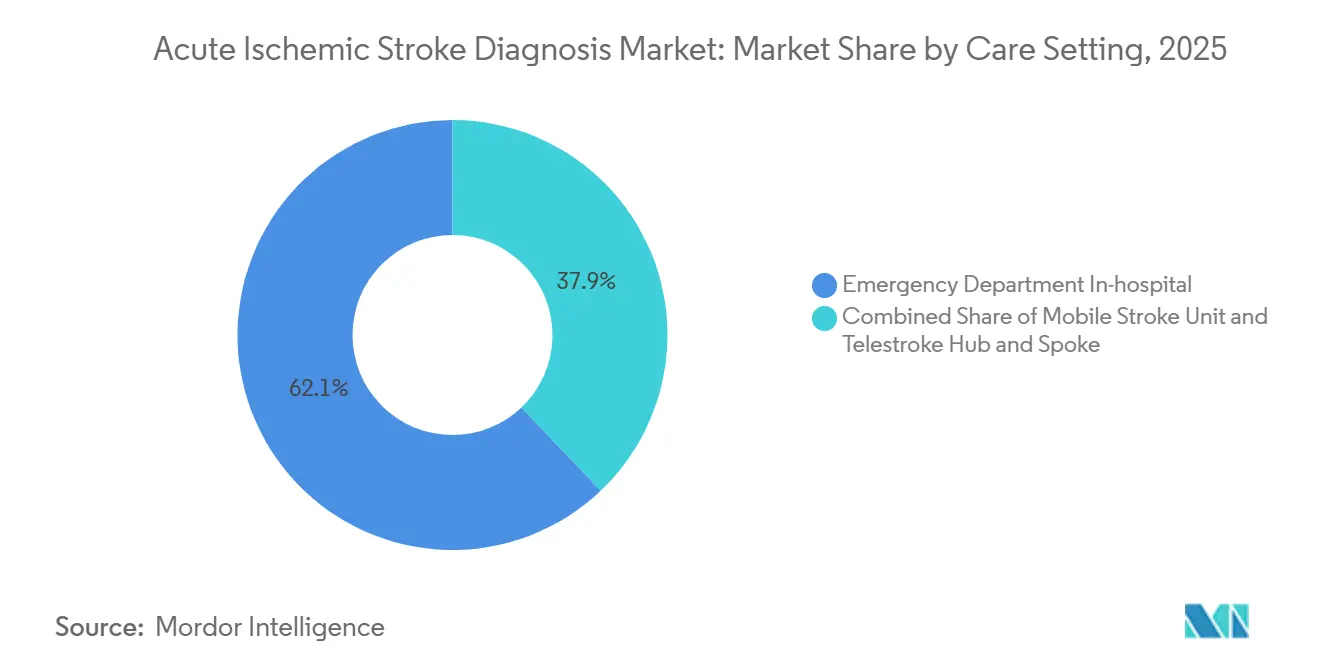

- Nach Versorgungsumfeld erwirtschafteten Notaufnahmen 62,15 % des Umsatzes im Versorgungsumfeld im Jahr 2025, doch mobile Schlaganfalleinheiten werden voraussichtlich mit einer CAGR von 15,82 % wachsen, da Kommunen CT-ausgestattete Krankenwagen einsetzen.

- Nach Endnutzer entfielen auf Krankenhäuser 74,65 % des Endnutzerumsatzes im Jahr 2025; ambulante Operationszentren und diagnostische Bildgebungszentren wachsen mit 12,32 %, da ambulante Einrichtungen Nicht-Kontrast-CT zur schnellen Blutungsausschlussdiagnostik einführen.

- Nach Geografie trug Nordamerika im Jahr 2025 36,23 % zum globalen Umsatz bei, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Diagnose des akuten ischämischen Schlaganfalls

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz des akuten ischämischen Schlaganfalls in der Bevölkerung ab 65 Jahren | +1.2% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Breitere Einführung multimodaler CT- und MRT-Bildgebung | +1.5% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung des Zeitfensters für die endovaskuläre Thrombektomie | +1.8% | Globale OECD-Schlaganfallzentren | Mittelfristig (2–4 Jahre) |

| Qualitätsinitiativen und Erstattungsmetriken | +1.3% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Australien, Japan | Kurzfristig (≤ 2 Jahre) |

| Einführung von Photonenzähl-CT und 7-Tesla-MRT | +0.9% | Akademische Zentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-Abonnementpakete mit Teleradiologie | +1.4% | Nordamerika, Westeuropa, Indien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz des akuten ischämischen Schlaganfalls in der Bevölkerung ab 65 Jahren

Der Anteil der Weltbevölkerung im Alter von 65 Jahren und älter wird bis 2030 16 % erreichen, und die Schlaganfallinzidenz verdoppelt sich mit jedem weiteren Lebensjahrzehnt nach dem 65. Lebensjahr, was die Diagnosenachfrage selbst in Regionen mit stagnierenden altersbereinigten Raten aufrechthält. Japan schreibt bereits CT oder MRT innerhalb von 60 Minuten nach der Vorstellung bei vermutetem Schlaganfall vor – eine politische Reaktion auf die Tatsache, dass 75 % der inländischen Fälle bei Senioren auftreten. US-amerikanische Medicare-Daten zeigen steigende Krankenhauseinweisungen bei leichten Schlaganfällen dank schnellerer prähospitaler Erkennung und Bildgebung, was den Pool der in akute Workflows eingeleiteten Patienten weiter vergrößert. Diese demografischen Realitäten schaffen einen dauerhaften Rückenwind für jedes Segment des Marktes für die Diagnose des akuten ischämischen Schlaganfalls.

Breitere Einführung multimodaler CT- und MRT-Bildgebungsprotokolle

Leitlinien empfehlen nun CT-Angiographie und CT-Perfusion für alle Patienten innerhalb von 24 Stunden nach dem zuletzt bekannten Wohlbefinden, was die gewebebasierte Triage über die ersten 6 Stunden hinaus normalisiert[1]Amerikanische Herzvereinigung, "Schlaganfall-Bildgebungsleitlinien der AHA/ASA 2024," ahajournals.org. Umfassende Schlaganfallzentren in den USA steigerten die Einführung multimodaler CT-Protokolle im Jahr 2025 um 18 %, angetrieben durch Belege dafür, dass Perfusionsmismatch günstige Thrombektomieergebnisse vorhersagt. Dual-Energy-CT-Plattformen komprimieren die Scanzeit auf unter 3 Minuten und helfen überfüllten Notaufnahmen, die Ziele für die Zeit von der Aufnahme bis zur Bildgebung zu erreichen. Obwohl die MRT eine überlegene Sensitivität für Infarkte im hinteren Kreislauf beibehält, hält ihre längere Akquisitionszeit die CT in der Erstlinienrolle.

Ausweitung des 24-Stunden-Zeitfensters für die endovaskuläre Thrombektomie

Realweltregister bestätigen, dass Patienten mit günstigen Perfusionsprofilen bis zu 24 Stunden nach Symptombeginn von der mechanischen Thrombektomie profitieren, was die behandelbare Population verdoppelt[2]New England Journal of Medicine, "DAWN-Studie," nejm.org. Die Thrombektomievolumina in den USA stiegen zwischen 2020 und 2024 um 22 % pro Jahr, wobei Spätfensterfälle nun ein Drittel aller Eingriffe ausmachen. Die KI-gestützte Erkennung von Verschlüssen großer Gefäße verkürzt die Zeit von der Aufnahme bis zur Leistenpunktion um mehr als 20 Minuten, was den ROI-Fall für Algorithmus-Abonnements stärkt.

Nationale Qualitätsinitiativen in der Schlaganfallversorgung und Erstattungsanreize

Medicare-Bündel, deutsche und japanische Pay-for-Performance-Systeme sowie das föderativ finanzierte Teleschlaganfall-Netzwerk Australiens knüpfen Zahlungsboni an Bildgebungsleistungsmetriken und machen die KI-Adoption zu einer Strategie zum Schutz von Einnahmen. Krankenhäuser, die keine CT-Perfusionsnutzung oder schnelle Thrombolyse nachweisen können, sehen sich mit Erstattungskürzungen konfrontiert, was die Technologiediffusion in mittelgroßen Einrichtungen beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten für Scanner | -0.8% | Aufstrebender asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika, kleine US-amerikanische Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Mangel an Neuroradiologen in aufstrebenden Regionen | -0.6% | Subsaharisches Afrika, Südostasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Algorithmische Verzerrung verzögert KI-Zulassung | -0.4% | Vereinigte Staaten und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Versorgungsunterbrechungen bei Xenon-CT-Verbrauchsmaterialien | -0.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten für fortschrittliche Scanner

Photonenzähl-CT wird zu einem Listenpreis von 3,2 Millionen USD angeboten, verglichen mit 1,8 Millionen USD für ein 128-Schicht-CT, und jährliche Serviceverträge kommen mit 250.000 USD hinzu – Zahlen, die das gesamte Gerätebudget vieler 200-Betten-Krankenhäuser übersteigen. Krankenhäuser auf Bezirksebene in Indien veranschaulichen die Lücke: Nur 14 % verfügen über CT, und weniger als 2 % betreiben MRT, was die Einführung trotz staatlicher Subventionen einschränkt.

Mangel an Neuroradiologen in aufstrebenden Märkten

Im subsaharischen Afrika kommen durchschnittlich 0,03 Neuroradiologen auf 100.000 Einwohner, verglichen mit 1,2 in Nordamerika, was Allgemeinradiologen dazu zwingt, komplexe Perfusionsscans zu interpretieren, und eine Variabilität erzeugt, die Thrombektomieüberweisungen dämpft. KI kann triagieren, doch Vorschriften erfordern weiterhin ärztliche Überprüfungen, sodass der Engpass bestehen bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diagnosetechnologie: CT-Dominanz trifft auf KI-Disruption

Multimodale CT-Bildgebung erwirtschaftete 48,55 % des Technologieumsatzes im Jahr 2025 und unterstreicht damit ihren Status als Arbeitspferd des Marktanteils für die Diagnose des akuten ischämischen Schlaganfalls während der hyperakuten Triage. Die dem Markt für die Diagnose des akuten ischämischen Schlaganfalls zugeschriebene Marktgröße für KI-Software ist heute zwar kleiner, wird jedoch am schnellsten wachsen, da Abonnementpreise auf cashflow-begrenzte Krankenhäuser ausgerichtet sind. Die MRT behält eine Nische bei Schlaganfällen der hinteren Schädelgrube und der Mikrobluterkennung, doch ihr Anteil wird marginal sinken, da die Photonenzähl-CT eine MRT-ähnliche Auflösung bei kürzeren Scanzeiten erreicht.

KI-Entscheidungsunterstützungssoftware wird bis 2031 mit einer CAGR von 14,25 % skalieren, da Kostenträger die Zeit-bis-Behandlung-Leistung belohnen und Neuroradiologenengpässe eine Nachfrage nach automatisierten Vorablesungen erzeugen. Frühe Anwender berichten von einer Sensitivität von über 94 % bei der Erkennung von Verschlüssen großer Gefäße, während falsch positive Ergebnisse unter 8 % bleiben – Metriken, die Nutzungsgebühren von 50–80 USD rechtfertigen. Die Konvergenz von CT-Hardware-Upgrades mit cloud-basierten KI-Suiten positioniert Bildgebungs-OEMs und reine Softwareanbieter dazu, beim Workflow-Tempo statt allein bei der Pixelqualität zu konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach KI-Softwarefunktion: Perfusionsquantifizierung gewinnt an Bedeutung

Die Erkennung von Verschlüssen großer Gefäße hielt im Jahr 2025 40,53 % des KI-Umsatzes, da jedes Schlaganfallzentrum nun die schnelle Verschlusserkennung für das Thrombektomie-Routing priorisiert. Werkzeuge zur Quantifizierung des Perfusionsmismatches werden inkrementellen Anteil gewinnen, da Spätfenster-Thrombektomieprotokolle eher auf der Gewebelebensfähigkeit als allein auf der verstrichenen Zeit basieren. Anbieter, die Verschlusserkennung, Perfusionskarten und Blutungsausschluss in einem einzigen Dashboard bündeln, gewinnen Verträge, indem sie die IT-Integration vereinfachen. Mobile Push-Benachrichtigungen reduzieren die Teamaktivierungszeiten; frühe Daten zeigen eine mediane Reduktion von 23 Minuten bei der Zeit von der Aufnahme bis zur Leistenpunktion, wenn Algorithmen neurointerventionelle Teams automatisch benachrichtigen.

Nach Versorgungsumfeld: Mobile Einheiten als Nische mit hohem Wachstum

Krankenhausnotaufnahmen behielten im Jahr 2025 einen Anteil von 62,15 %, da sie der primäre Anlaufpunkt für Schlaganfallpatienten bleiben. Der Markt für die Diagnose des akuten ischämischen Schlaganfalls wird seine größte installierte Basis weiterhin in stationären Krankenhäusern finden, doch mobile Schlaganfalleinheiten skalieren am schnellsten mit einer CAGR von 15,82 %. Kommunen rechtfertigen Investitionsausgaben von 1,2–1,5 Millionen USD pro Krankenwagen, indem sie Zeitersparnisse von 30–50 Minuten nachweisen, die sich in bessere funktionelle Ergebnisse und niedrigere langfristige Behinderungskosten übersetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behalten die Dominanz, ambulante Standorte expandieren

Krankenhäuser kontrollierten im Jahr 2025 74,65 % des Endnutzerumsatzes, was ihr Monopol auf Notfallbildgebung und Thrombektomie-Infrastruktur widerspiegelt. Ambulante Bildgebungszentren und ambulante Operationszentren wachsen jedoch mit 12,32 %, da wertbasierte Versorgungsmodelle das Volumen in kostengünstigere Umgebungen verlagern. Die Branche für die Diagnose des akuten ischämischen Schlaganfalls erwartet, dass ambulante Standorte primär Nicht-Kontrast-CT zum Blutungsausschluss installieren, bevor sie geeignete Patienten verlegen, und dabei Honorare vereinnahmen, ohne die Komplexität der vollständigen Schlaganfallversorgung zu übernehmen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen globalen Anteil von 36,23 %, da umfassende Schlaganfallzentren die Zahl von 200 überschreiten und die Erstattung eng mit bildgebungsgestützten Qualitätsmetriken verknüpft ist. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit hat seit 2024 12 KI-Schlaganfall-Algorithmen zugelassen und versorgt Krankenhäuser mit mehreren Anbieteroptionen, die bei Geschwindigkeit, Cloud-Integration und Abonnementpreis konkurrieren. Die provinziellen Teleschlaganfall-Netzwerke Kanadas haben die Fernverlegungszeiten verkürzt, während Mexiko 18 CT-Scanner in Regionalkrankenhäuser hinzugefügt hat, aber weiterhin mit einem Neuroradiologendefizit kämpft, das die Interpretationsbearbeitungszeit verlangsamt.

Der Markt für die Diagnose des akuten ischämischen Schlaganfalls im asiatisch-pazifischen Raum wird am schnellsten mit einer CAGR von 11,42 % wachsen, da China und Indien Schlaganfallregister aufbauen, die die Einhaltung von Bildgebungsprotokollen vorschreiben, und private Krankenhausgruppen stark in fortschrittliche Scanner investieren, um Medizintouristen anzuziehen. China betreibt nun 1.200 Schlaganfallzentren, ein Anstieg von 35 % seit 2022, und knüpft die Erstattung an die Einhaltung von Bildgebungsprotokollen. Indiens 2024 gestartetes Herz-Kreislauf- und Schlaganfallprogramm stellte 145 Millionen USD für die CT-Beschaffung und Ärzteausbildung bereit. Japan, das bereits 92 % der Schlaganfallverdachtsfälle innerhalb von 60 Minuten bildgebend untersucht, konzentriert sich auf Ultrahochfeld-MRT zur Verbesserung der mikrovaskulären Erkennung in seiner rasch alternden Gesellschaft.

Europa erzielte im Jahr 2025 einen bedeutenden Umsatz, da Deutschlands 340 zertifizierte Schlaganfalleinheiten multimodale CT-Perfusion standardisierten und das Vereinigte Königreich Scanner und KI-Lizenzen im Wert von 45 Millionen GBP hinzufügte, um den Thrombektomiezugang zu erweitern. Frankreich erteilte 2024 acht KI-Schlaganfallerkennungsplattformen die CE-Kennzeichnung, was eine rasche Beschaffung durch öffentliche und private Krankenhäuser auslöste. Der Nahe Osten und Afrika bleiben in einem frühen Stadium, ziehen jedoch gezielte Investitionen an; die Vereinigten Arabischen Emirate installierten 2024 14 neue CT-Scanner, und die wenigen umfassenden Schlaganfallzentren Südafrikas erkunden KI, um die begrenzte Neuroradiologiekapazität zu verstärken. Südamerika wird von Brasiliens privaten Krankenhausgruppen angeführt, doch öffentliche Krankenhäuser hinken hinterher, mit medianen Zeiten von der Aufnahme bis zur CT, die noch über 90 Minuten liegen.

Wettbewerbslandschaft

Der Markt für die Diagnose des akuten ischämischen Schlaganfalls ist mäßig konzentriert. Bildgebungs-OEMs – Siemens Healthineers, GE HealthCare, Philips und Canon Medical Systems – nutzen ihre installierten Hardware-Basen, um KI-Module zu bündeln, während reine Softwareanbieter Viz.ai, RapidAI und Aidoc Direktverträge und Teleradiologiepartnerschaften anstreben. Siemens' Syngo.via-Schlaganfallmodul ist in mehr als 800 Krankenhäusern aktiv, und 62 % dieser Kunden erwerben das KI-Add-on und zahlen jährlich 35.000–50.000 USD. GE HealthCare integrierte Viz LVO in seine Revolution CT und dokumentierte Reduktionen der Zeit von der Aufnahme bis zur Leistenpunktion von 21 Minuten an 14 Validierungsstandorten.

Innovatoren in Nischenbereichen konzentrieren sich auf Portabilität: NovaSignals Lucid-Roboterultraschall automatisiert die transkranielle Dopplersonographie in Krankenwagen, und Hyperfines 50.000 USD teures tragbares MRT Swoop liefert diffusionsgewichtete Bilder am Krankenbett für instabile Intensivpatienten. Patentanmeldungen heben Photonenzähl-Kalibrierungstechniken der nächsten Generation und föderierte Lernarchitekturen hervor, die KI-Modelle trainieren, ohne Patientendaten zu zentralisieren – ein datenschutzorientiertes Design, das unter dem KI-Gesetz der Europäischen Union bevorzugt wird.

Die Geschwindigkeit der regulatorischen Zulassung ist ein wichtiges Differenzierungsmerkmal; Anbieter mit sowohl FDA-510(k)- als auch CE-Kennzeichnung sichern sich Premiumpreise und eine schnellere Krankenhausaufnahme, während Prüfwerkzeuge längere Verkaufszyklen haben und einer Überwachung durch institutionelle Prüfausschüsse unterliegen.

Marktführer in der Branche für die Diagnose des akuten ischämischen Schlaganfalls

Fujifilm Holdings Corporation

Koninklijke Philips NV

Siemens Healthcare

GE HealthCare

Canon Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der Indische Rat für Medizinische Forschung lieferte zwei mobile Schlaganfalleinheiten nach Assam und stattete sie mit CT-Scannern, Telekonsultationsverbindungen, Point-of-Care-Labors und thrombolytischen Medikamenten aus, um die prähospitale Bildgebung in abgelegene Bezirke zu bringen.

- Januar 2026: Forscher des LMU-Universitätsklinikums berichteten, dass zirkulierendes gehirnabgeleitetes Tau (BD-Tau) die Progression ischämischer Verletzungen verfolgt und damit Wege für die blutbasierte Überwachung nach Reperfusionstherapien eröffnet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Diagnose des akuten ischämischen Schlaganfalls als den weltweit jährlich generierten Umsatz aus Bildgebungssystemen, Ultraschallgeräten, zerebralen Angiographie-Suiten und validierten blutbasierten Biomarker-Tests, die zur Erstlinien- oder Bestätigungsdiagnose eines ischämischen Ereignisses innerhalb von 24 Stunden nach Symptombeginn eingesetzt werden. Der Wert wird zum Listenpreis des Geräteherstellers oder Assay-Anbieters erfasst und schließt Therapieprodukte, implantierbare Überwachungsgeräte und Rehabilitationsleistungen nach einem Schlaganfall aus.

Ausschlüsse aus dem Geltungsbereich – Screening-Tools für hämorrhagische oder transitorische ischämische Attacken ohne ischämisches Modul – bleiben außerhalb des Rahmens.

Segmentierungsübersicht

- Nach Diagnosetechnologie

- Computertomographie (Nicht-Kontrast-CT, CT-Angiographie, CT-Perfusion)

- Magnetresonanztomographie (diffusionsgewichtete Bildgebung, suszeptibilitätsgewichtete Bildgebung, arterielle Spin-Labeling-Perfusion)

- Karotis- und transkranieller Ultraschall

- Zerebrale Angiographie (digitale Subtraktionsangiographie)

- Blutbasierte Biomarkertests

- KI-gestützte Entscheidungsunterstützungssoftware für Schlaganfälle

- Nach KI-Softwarefunktion

- Frühereignis-Triage und Alarmierung

- Erkennung von Verschlüssen großer Gefäße

- Quantifizierung des Perfusionsmismatches

- Blutungsausschluss

- Nach Versorgungsumfeld

- Notaufnahme im Krankenhaus

- Mobile Schlaganfalleinheit

- Teleschlaganfall-Hub-and-Spoke-Modell

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante Operationszentren / Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Gespräche mit Neurologen, interventionellen Radiologen, Administratoren von Schlaganfallzentren und Beschaffungsmanagern in Nordamerika, Europa, China, Indien und Brasilien halfen dabei, Verschiebungen im Bildgebungsmix, durchschnittliche Scan-Preise und praktische Adoptionsraten von KI-gestützten Entscheidungsunterstützungsmodulen zu validieren. Strukturierte Umfragen mit Modalitätsanbietern und regionalen Distributoren schlossen Datenlücken hinsichtlich durchschnittlicher Verkaufspreise und Ersatzzyklen und leiteten die Feinabstimmung der Annahmen.

Desk Research

Mordor-Analysten kartierten zunächst den diagnostischen Pfad anhand öffentlich zugänglicher Leitlinien von Institutionen wie der American Heart Association, der European Stroke Organization und der Japan Stroke Society. Anschließend verknüpften sie diesen klinischen Ablauf mit Gerätevertriebs- und Installationsdaten, die von Regulierungsbehörden veröffentlicht wurden (US FDA 510(k)-Zusammenfassungen, europäische CE-Kennzeichnungsdatenbanken), sowie mit Zollcodes, die von UN Comtrade, OECD-Gesundheitsstatistiken und nationalen Gesundheitsministerien aggregiert wurden. Unternehmens-10-Ks, Investorenpräsentationen und über Factiva archivierte Earnings Calls lieferten Referenzverkaufspreise und Kommentare zur Auslastung, während D&B Hoovers bei der Überprüfung der Umsatzaufteilungen der Anbieter half. Peer-reviewed Artikel in Fachzeitschriften wie Stroke und dem Journal of Neuroimaging wurden für Konversionsfaktoren von Prävalenz zu Diagnose herangezogen. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Datenerhebung und -verifizierung ein.

Marktgröße & Prognose

Ein einjähriger Top-down-Aufbau beginnt mit der länderspezifischen Inzidenz ischämischer Schlaganfälle, berücksichtigt Notaufnahmeraten und multipliziert diese mit der Penetration des diagnostischen Pfades, um Verfahrensvolumina abzuleiten, die anschließend mithilfe gewichteter durchschnittlicher Verkaufspreise in Werte umgerechnet werden. Stichprobenartige Lieferanten-Rollups und Kanalprüfungen bieten eine Bottom-up-Plausibilitätsprüfung. Zu den wichtigsten Variablen des Modells zählen die Schlaganfallinzidenz pro 100.000 Einwohner, der installierte CT- und MRT-Bestand, Durchlaufzeitziele in der Notaufnahme, Erstattungsobergrenzen der Kostenträger sowie Adoptionskurven für schnelle Blut-Biomarker-Panels. Prognosen bis 2030 stützen sich auf multivariate Regressionen, die das Verfahrenswachstum mit demografischen Alterungstrends, CT/MRT-Ersatzwellen und der Elastizität der Gesundheitsausgaben unter drei Szenariobändern verknüpfen, die mit Primärexperten überprüft wurden. Lücken bei granularen Versanddaten werden durch regionale Proxy-Verhältnisse überbrückt, die an historischen Installationsbasis-Audits verankert sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber Krankenhausauslastungsdatensätzen Dritter und Zeitreihenkonsistenzprüfungen durch einen leitenden Analysten überprüft. Anomalien lösen erneute Kontaktaufnahmen mit Quellen vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische oder Erstattungsereignisse die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für die Diagnose des akuten ischämischen Schlaganfalls standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen sich in der Abdeckung von Schlaganfalltypen unterscheiden, Laborpanels auf unterschiedliche Weise mit der Bildgebung bündeln oder unterschiedliche Währungsumrechnungsrhythmen anwenden.

Wesentliche Treiber von Lücken in anderen Publikationen betreffen breitere Schlaganfallkategorien, die Einbeziehung von Überwachungsgeräten oder nicht überprüfte durchschnittliche Preisentwicklungen, während Mordor den Geltungsbereich strikt auf akute ischämische Diagnosemodaltäten beschränkt, inzidenzgetriebene Nachfragepools anwendet und die Basisdaten alle zwölf Monate aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,99 Mrd. (2025) | Global Consultancy A | Bündelt Laborassays und Stoffwechselpanels über die akute Bildgebung hinaus |

| USD 4,57 Mrd. (2024) | Trade Journal B | Fügt Überwachungsgeräte und alle Schlaganfallkategorien hinzu, nicht nur den akuten ischämischen Schlaganfall |

| USD 3,34 Mrd. (2025) | Industry Association C | Kombiniert ischämische und hämorrhagische Diagnostik, verwendet einen breiten Geräte-ASP-Eskalator |

Der Vergleich zeigt, dass die Zahlen anschwellen, wenn breitere Krankheitskategorien oder Gerätegruppen einbezogen werden. Durch die Wahl eines klinisch präzisen Geltungsbereichs, die Verankerung von Volumina in Inzidenzdaten und die Abstimmung von Preispunkten mit Feldinterviews liefert Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für die Diagnose des akuten ischämischen Schlaganfalls im Zeitraum 2026–2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 7,27 % über den Zeitraum 2026–2031 wachsen.

Welche Diagnosetechnologie hält derzeit den höchsten Umsatzanteil?

Multimodale CT-Bildgebung erzielte 48,55 % des Umsatzes im Jahr 2025.

Welche KI-Softwarefunktion wächst am schnellsten?

Werkzeuge zur Quantifizierung des Perfusionsmismatches schreiten bis 2031 mit einer CAGR von 16,75 % voran.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen.

Wie schnell expandieren mobile Schlaganfalleinheiten?

Mobile Einheiten werden bis 2031 voraussichtlich mit einer CAGR von 15,82 % wachsen, da Kommunen in die prähospitale Bildgebung investieren.

Was ist das wichtigste Hemmnis, das die Scanner-Einführung in aufstrebenden Märkten behindert?

Die hohen Investitions- und Wartungskosten von Photonenzähl-CT- und 7-Tesla-MRT-Systemen begrenzen die Einführung in ressourcenbeschränkten Krankenhäusern.

Seite zuletzt aktualisiert am: