Marktgröße und Marktanteil im Bereich Netzwerk-Punkt-der-Versorgung-Glukosetests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

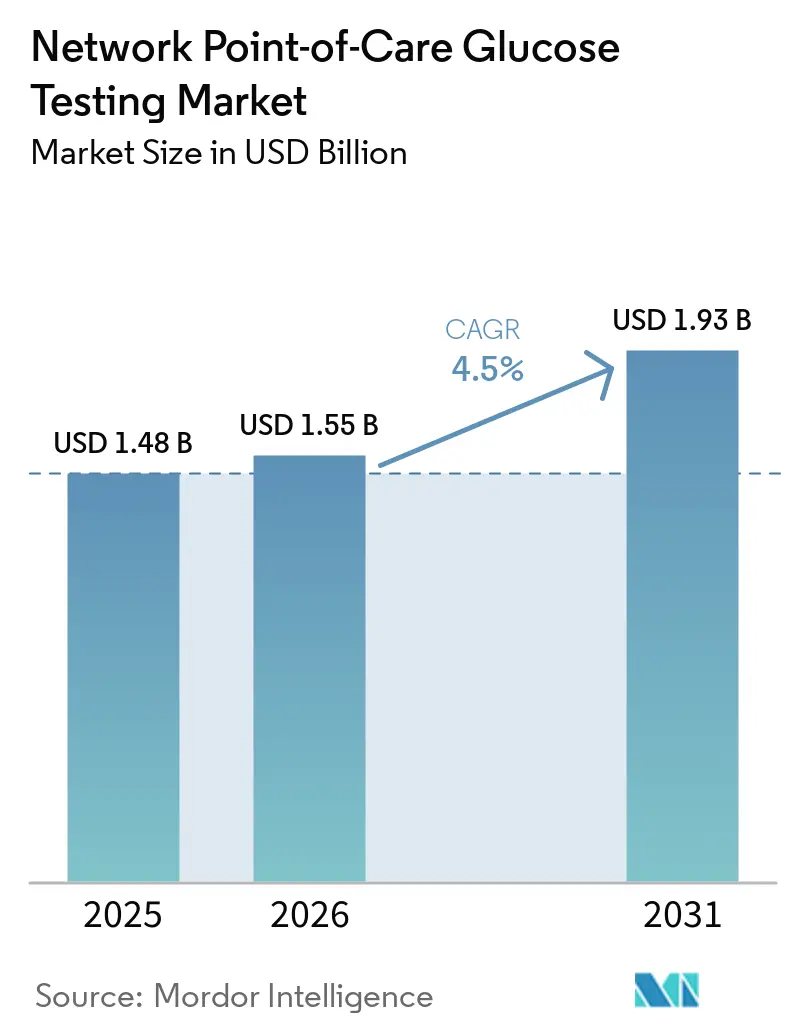

| Marktgröße (2026) | 1.55 Milliarden US-Dollar |

| Marktgröße (2031) | 1.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

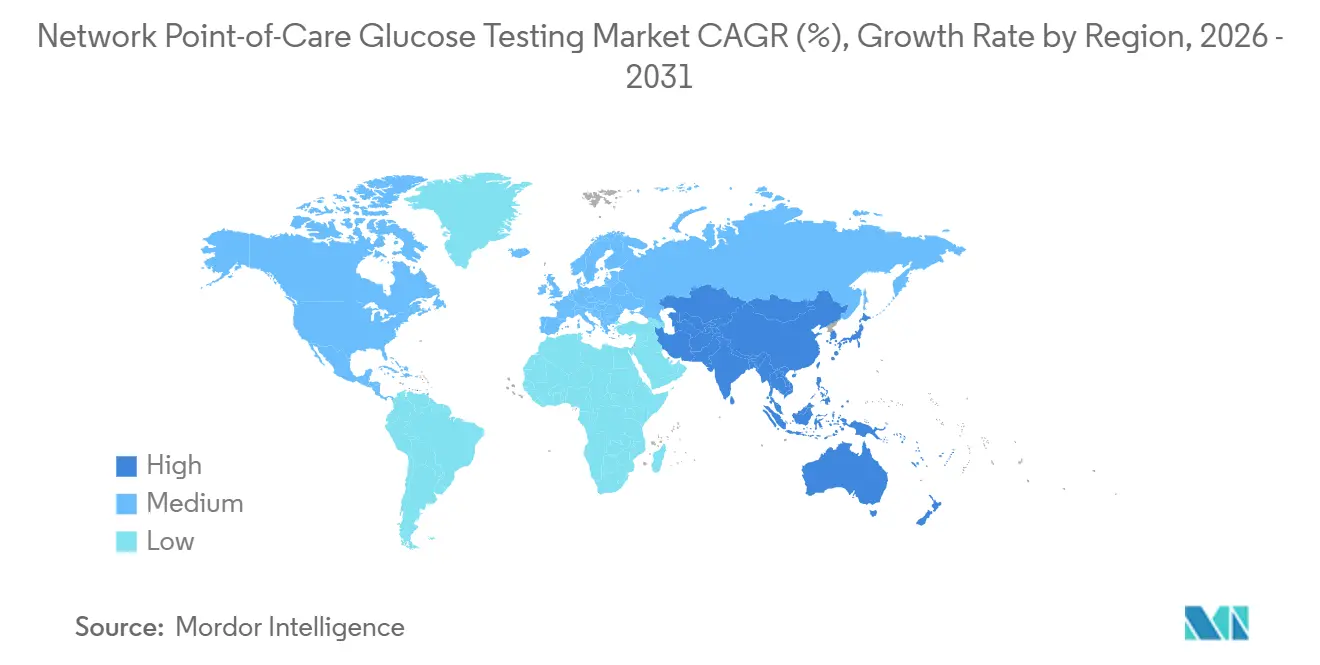

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

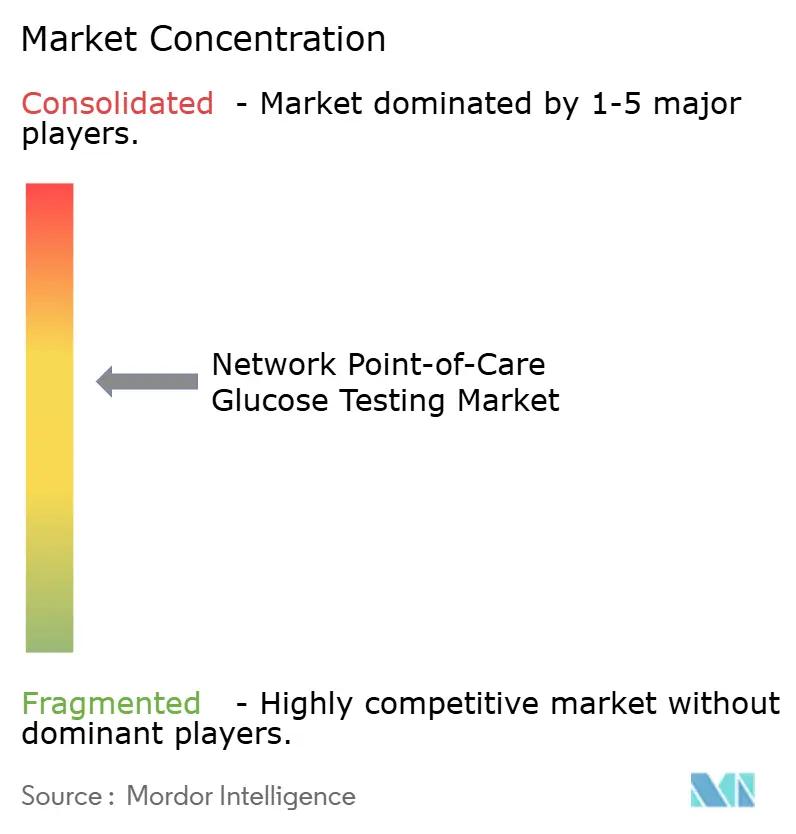

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Netzwerk-Punkt-der-Versorgung-Glukosetests von Mordor Intelligence

Die Marktgröße für Netzwerk-Punkt-der-Versorgung-Glukosetests wird voraussichtlich von 1,48 Milliarden USD im Jahr 2025 auf 1,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,5 % über den Zeitraum 2026–2031 einen Wert von 1,93 Milliarden USD erreichen.

Krankenhäuser setzen zunehmend auf vernetzte Systeme, die Glukosemesswerte direkt in elektronische Patientenakten übertragen, und bewegen sich damit weg von nicht verbundenen Bettseitengeräten und manueller Übertragung. Dieser Wandel unterstreicht die Bedeutung der IT-Modernisierung und Gerätekonnektivität, die bei Systembewertungen mittlerweile ebenso entscheidend sind wie die Messgenauigkeit. Beschaffungsentscheidungen bleiben an Qualitäts- und Workflow-Standards gebunden, insbesondere in Märkten, in denen die Finanzierung vernetzte Punkt-der-Versorgung-Plattformen priorisiert, die sich in bestehende digitale Infrastrukturen integrieren lassen. Der Markt für Netzwerk-Punkt-der-Versorgung-Glukosetests wächst auch aufgrund des zunehmenden Interesses an Fernüberwachung, cloudbasierten Insulindosierungstools und tragbaren Glukosegeräten, die die stationäre Versorgung verbessern. Strengere Anforderungen an die Cybersicherheit und Budgetbeschränkungen in unterfinanzierten Krankenhaussystemen verlangsamen jedoch die Austauschzyklen und begünstigen größere Anbieter mit stärkeren regulatorischen und softwaretechnischen Fähigkeiten.

Wichtigste Erkenntnisse des Berichts

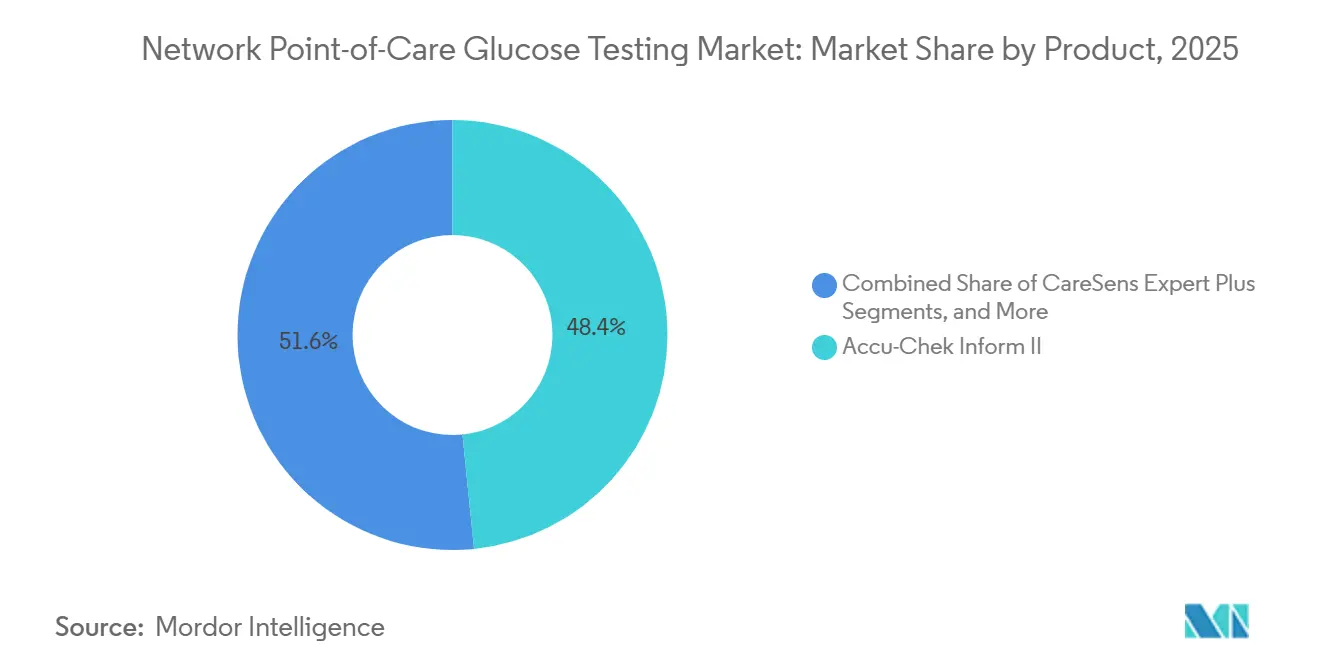

- Nach Produkttyp hielt Accu-Chek Inform II im Jahr 2025 einen Umsatzanteil von 48,40 %, während CareSens Expert Plus bis 2031 voraussichtlich mit einer CAGR von 7,80 % wachsen wird.

- Nach Modalität entfielen im Jahr 2025 42,87 % des Umsatzes auf Handgeräte und tragbare Geräte, während tragbare Körpergeräte bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

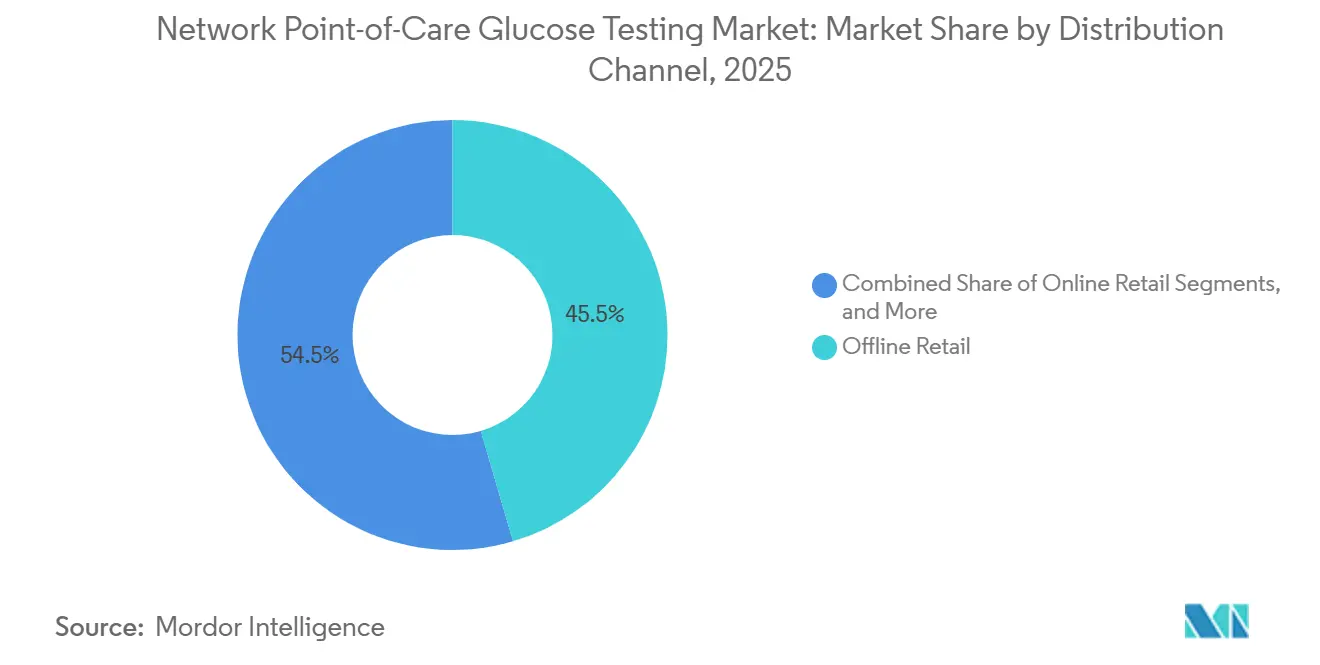

- Nach Vertriebskanal hielt der Offline-Einzelhandel im Jahr 2025 einen Umsatzanteil von 45,45 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 6,69 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 40,27 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Netzwerk-Punkt-der-Versorgung-Glukosetests

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Integration von Krankenhausnetzwerken und Zentralisierung von Echtzeit-Glukosedaten in EHR-Systemen | +1.5% | Global, mit primärer Akzeptanz in Nordamerika und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Fernüberwachung bei Hochrisikopatienten mit Diabetes und kritisch kranken Patienten | +1.0% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Starke Beschaffungspräferenz für workflow-integrierte, GPO-konforme Geräte | +0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Breitere Nutzung interoperabler vernetzter Geräte in klinischen Versorgungsumgebungen | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau digitaler Diabetes-Ökosysteme, die Gerätedaten mit Insulindosierungsplattformen verknüpfen | +0.6% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Erstattungsunterstützung für vernetzte Glukoseüberwachung in stationären und ambulanten Umgebungen | +0.5% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Krankenhausnetzwerken: Von isolierten Messgeräten zu glykämischen Kommandozentren

Krankenhäuser vollziehen den Übergang von eigenständigen Bettseitentests zu integrierten Glukosesystemen, die Ergebnisse direkt in Unternehmensaufzeichnungen eingeben. Im April 2025 integrierte Abbott FreeStyle Libre-Daten über die Aura-Softwareplattform in Epic. Dieser Schritt ermöglichte über 575.000 US-amerikanischen Gesundheitsdienstleistern, die 280 Millionen Patienten betreuen, einen nahtlosen Zugriff auf Glukosedaten innerhalb ihrer regulären Arbeitsabläufe. Sobald Glukosedaten in die Pflegedokumentation, Abrechnung und Behandlungsprotokolle integriert sind, zögern Krankenhäuser, die Geräte zu wechseln, selbst wenn Wettbewerber ähnliche Leistungen anbieten. Roche kündigte bis zum Diagnostics Day 2026 24.000 neue cobas pulse-Installationen in der EMEA-Region an, mit einem Live-Start in den USA im Jahr 2026, was die Präferenz der Käufer für Systeme unterstreicht, die mit den übergeordneten Softwareumgebungen der Krankenhäuser übereinstimmen. Das KHZG-Förderprogramm in Deutschland stärkt diesen Trend, indem es vernetzte Punkt-der-Versorgung-Systeme hervorhebt, die mit den Digitalisierungszielen der Krankenhäuser übereinstimmen und das Interesse der Beschaffungsteams wecken.

Fernüberwachung bei Hochrisikopatienten mit Diabetes: Erweiterung der Bettseitentests über das Bett hinaus

Die Fernüberwachung von Glukose entwickelt sich von einer vorübergehenden Lösung zu einem nachhaltigen Versorgungsmodell für stationäre Hochrisikopatienten. Im Mai 2026 erhielt Glooko die FDA 510(k)-Zulassung für EndoTool IV Cloud, die erste cloudbasierte stationäre Insulindosierungsplattform, die für den Krankenhauseinsatz zugelassen ist. Diese Innovation beseitigt die Notwendigkeit einer lokalen Infrastruktur und ermöglicht ein zentralisiertes Management über mehrere Einrichtungen hinweg. Eine multizentrische Studie in Diabetes Care hob hervor, dass die kontinuierliche Echtzeit-Glukoseüberwachung in Kombination mit der Fernüberwachung durch Pflegepersonal Hypoglykämien bei insulinabhängigen stationären Patienten ohne unerwünschte Wirkungen reduzierte. Dies ermöglicht es Krankenhäusern, die fachärztliche Aufsicht auszuweiten, ohne das Bettseitenpersonal zu überlasten, und unterstreicht die wachsende Bedeutung von Softwareplattformen in Beschaffungsgesprächen.

Ausbau digitaler Diabetes-Ökosysteme: Geräte als Einstiegspunkte, nicht als Endpunkte

Vernetzte Glukosegeräte werden zunehmend für ihre Rolle bei der Einspeisung von Daten in umfassende Diabetes-Workflows anerkannt, anstatt nur Messwerte am Bett anzuzeigen. Glooko hat diesen Ansatz im Juni 2026 durch die Einführung einer EHR-Integration für Insulinpumpeneinstellungen vorangetrieben, die Basalraten, Insulin-Kohlenhydrat-Verhältnisse und den Status des geschlossenen Regelkreises in EHR-Flowsheets einbezieht. Diese Integration ermöglicht es Klinikern, Glukosetrends und Insulineinstellungen auf einer einheitlichen Plattform zu überwachen und minimiert die Notwendigkeit, mehrere Geräteportale zu navigieren. Krankenhäuser priorisieren nun offene Integration gegenüber geschlossenen Datenmodellen, was die Lieferantenbewertungen neu gestaltet. Anbieter, die eine breite Interoperabilität unterstützen, kommen in den Beschaffungsprozessen der Krankenhäuser schneller voran und festigen die Verbindung des Marktes für Netzwerk-Punkt-der-Versorgung-Glukosetests mit der Entwicklung digitaler Diabetes-Ökosysteme in Krankenhäusern und ambulanten Einrichtungen.

Erstattungsunterstützung für vernetzte Glukoseüberwachung: Erschließung von Volumen in ambulanten Übergangszonen

Die Erstattungsunterstützung verstärkt den Wert vernetzter Glukosedaten und erweitert ihre Bedeutung über den anfänglichen stationären Aufenthalt hinaus. In den USA hat der Anstieg der Abrechnung für die Fernpatientenüberwachung das Interesse an Glukosesystemen geweckt, die in der Lage sind, Daten nach der Entlassung zu übertragen. Diese Fähigkeit ermöglicht es Leistungserbringern, die Überwachung in dokumentierte Nachsorge-Workflows zu integrieren und so einen reibungslosen Übergang für insulinabhängige Patienten zu gewährleisten, die zur häuslichen Versorgung zurückkehren. Im Dezember 2025 unterzeichneten Findex und Abbott Japan eine Datenverlinkungsvereinbarung, die FreeStyle Libre 2 CGM-Daten mit der Patientenführungs-App Medical Avenue und dem medizinischen Datenmanagementsystem Claio verbindet und so die Kontinuität zwischen der Krankenhausversorgung und der ambulanten Nachsorge verbessert.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Belastung durch Cybersicherheitsprüfungen für die Vorabmarktzulassung vernetzter Glukosegeräte | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme in heterogenen Krankenhaus-IT- Architekturen und medizinischen Geräten | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Qualitätsschwankungen bei Teststreifen und Messgeräten, die das klinische Vertrauen in vernetzte Ergebnisse beeinträchtigen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Budgetdruck auf Gesundheitseinrichtungen, der die Erneuerungszyklen für Medizintechnik einschränkt | -0.2% | Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Cybersicherheitsprüfungen: Compliance als Markteintrittsbarriere

Vernetzte Glukosemessgeräte unterliegen nun strengeren Compliance-Anforderungen vor der behördlichen Zulassung. Die endgültige Cybersicherheitsleitlinie der FDA, die am 27. Juni 2025 herausgegeben wurde, aktualisierte die Erwartungen gemäß Abschnitt 524B und verlangt Software-Stücklisten, Pläne zur Offenlegung von Schwachstellen und detaillierte Cybersicherheitsrisikobewertungen in Vorabmarktzulassungsanträgen. Diese Maßnahmen sind entscheidend, da Konnektivitätsfehler das Vertrauen in klinische Ergebnisse untergraben können. Im Dezember 2024 kündigte die FDA eine Klasse-I-Softwarekorrektur für Nova Biomedicals StatStrip-Glukose- und Glukose/Keton-Messgeräte aufgrund eines Softwarefehlers an, der das Risiko barg, bei gleichzeitigen drahtlosen Ereignissen falsche Ergebnisse zu übertragen. Kleinere Anbieter haben oft Schwierigkeiten mit dem Zeit- und Kostenaufwand, der zur Erfüllung dieser Anforderungen erforderlich ist, was den Markteintritt erschwert und größere Unternehmen mit stärkeren regulatorischen Fähigkeiten begünstigt.

Interoperabilitätsprobleme: Die versteckten Kosten von Multi-Anbieter-Krankenhausumgebungen

Viele Krankenhäuser betreiben gemischte Punkt-der-Versorgung-Systeme verschiedener Anbieter, was Integrationsherausforderungen schafft, die über Produktversprechen hinausgehen. Obwohl ein Glukosemessgerät Konnektivität unterstützen kann, erfordert es häufig benutzerdefinierte Middleware-Konfigurationen und lokale Validierungen, um eine reibungslose Datenübertragung in Labor- oder Krankenhausinformationssysteme zu gewährleisten. Eine multizentrische Studie zum cobas pulse-System ergab, dass das Erreichen eines zuverlässigen Datenflusses in verschiedenen IT-Umgebungen während der Bereitstellung erhebliche Konfigurationsarbeiten und Compliance-Validierungen erforderte.[1]Nationales Zentrum für biotechnologische Informationen, "Machbarkeitsstudie zur Fernglukoseüberwachung bei stationären Patienten", Diabetes Care über PMC, pmc.ncbi.nlm.nih.gov Diese zusätzlichen Aufwände erhöhen Zeit, Kosten und Koordinationsaufwand und veranlassen Beschaffungsteams, Geräte anhand des gesamten Implementierungsaufwands und nicht nur anhand von Funktionen oder Leistung zu bewerten. Infolgedessen ist der Markt für Netzwerk-Punkt-der-Versorgung-Glukosetests stark von der IT-Bereitschaft und Integrationskapazität der Krankenhäuser abhängig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Accu-Chek-Dominanz wird von konnektivitätsorientierten Herausforderern auf die Probe gestellt

Accu-Cheks Inform II, unterstützt durch Roches navify POC Operations-Software, dominierte den Markt für Netzwerk-Punkt-der-Versorgung-Glukosetests im Jahr 2025 mit einem Anteil von 48,40 %. Diese Vormachtstellung, insbesondere in europäischen und nordamerikanischen Krankenhäusern, wird durch Roches Software gestärkt, die über 100 Gerätetypen unterstützt und das Datenmanagement optimiert. Käufer priorisieren nun Workflow-Plattformen neben Testgeräten, was den Wandel der Branche hin zu Datenmanagement und Compliance-Berichterstattung widerspiegelt. CareSens Expert Plus mit Wi-Fi-, Ethernet-, USB- und NFC-Konnektivität ist das am schnellsten wachsende Produkt und wird bis 2031 voraussichtlich mit einer CAGR von 7,80 % wachsen.

StatStrip, das einzige von der FDA zugelassene Messgerät für alle Probentypen kritisch kranker Patienten, spielt weiterhin eine entscheidende klinische Rolle. Nova Biomedical stärkte diese Position im März 2025 mit seiner Plattform der nächsten Generation, die ein Linux-Betriebssystem, RFID-Dateneingabe und einen erweiterten Hämatokritbereich bietet. HemoCues Glucose 201+ behält eine stetige Präsenz in der dezentralen Versorgung und meldete im Jahr 2024 20 Millionen Tests in 11.000 US-amerikanischen Praxen. Abbotts i-STAT 1-System bleibt in Notfallumgebungen unverzichtbar, wobei FDA-zugelassene Updates im August 2025 seine Relevanz bei der Mehranalyt-Testung sicherstellen. Die führenden Systeme des Marktes integrieren klinische Funktionalität nahtlos mit dem Krankenhausbetrieb.

Nach Modalität: Handgeräte führen, aber tragbare Körpergeräte schreiben die klinische Logik neu

Handgeräte machten im Jahr 2025 42,87 % des Marktes für Netzwerk-Punkt-der-Versorgung-Glukosetests aus und blieben aufgrund ihrer etablierten Präsenz und der einfachen Integration in Pflegeabläufe die bevorzugte Wahl für stationäre Protokolle. Tragbare Körpergeräte werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen, angetrieben durch erweiterte klinische Anwendungsfälle. Eine Überprüfung aus dem Jahr 2025 hob die Machbarkeit der Echtzeit-CGM mit EHR-Integration zur Reduzierung von Fingerstich-Kontrollen hervor, obwohl Bestätigungstests in vielen Umgebungen weiterhin Standard sind.

Tragbare Körpergeräte gewinnen an Bedeutung, da ihre klinischen Anwendungsfälle zunehmen. Abbotts CE-Kennzeichnungsgenehmigung im Mai 2026 für seine dualen Glukose-Keton-Biowearables unterstreicht diesen Trend. Tischgeräte, obwohl die kleinste Modalität, bedienen labornahe Umgebungen, die Durchsatz gegenüber Portabilität priorisieren. Japans Erstattungsweg für stationäre Echtzeit-CGM im Jahr 2024 signalisiert eine schnellere Akzeptanz von tragbaren Körpergeräten. Der Wettbewerb verlagert sich von Geräteformfaktoren hin zum Wert kontinuierlicher, vernetzter Daten in Versorgungsentscheidungen.

Nach Vertriebskanal: Offline-Einzelhandel hält Marktanteil, aber digitale Beschaffung strukturiert den Krankenhauseinkauf um

Der Offline-Einzelhandel hielt im Jahr 2025 45,45 % des Marktes für Netzwerk-Punkt-der-Versorgung-Glukosetests, da Krankenhäuser auf etablierte Händlernetzwerke und Direktverträge für regulierte Glukosesysteme angewiesen waren. Diese Käufe umfassen häufig Validierung, Servicevereinbarungen und Mitarbeiterschulungen, was Händler begünstigt, die langfristige Unterstützung bieten können. Der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 6,69 % wachsen, da Einrichtungen zunehmend digitale Tools für wiederkehrende Verbrauchsmaterialien wie Teststreifen und Lanzetten nutzen. Der Markt ist gespalten, wobei Investitionsgüter über traditionelle Kanäle abgewickelt werden und Verbrauchsmaterialien leichter online zugänglich sind.

Der Direktvertrieb bleibt für Premium-Konten entscheidend und ermöglicht es großen Lieferanten, Geräte mit Software und Support zu bündeln. Roche, Abbott und Nova Biomedical zeichnen sich in diesem Modell aus, da Krankenhäuser umfassende Pakete bevorzugen, die Implementierung und Schulung abdecken. Kleinere Hersteller haben Schwierigkeiten, die umfangreichen Servicestrukturen größerer Anbieter zu erreichen. In aufstrebenden Märkten verbessert die digitale Beschaffung den Zugang zu Verbrauchsmaterialien, auch wenn Krankenhäuser für anfängliche Systementscheidungen auf traditionelle Prozesse angewiesen sind. Diese Dynamik prägt den Kanalwettbewerb und balanciert die komplexe Geräteakzeptanz mit einer schnellen Versorgungserfüllung.

Geografische Analyse

Im Jahr 2025 entfielen 40,27 % des Marktes für Netzwerk-Punkt-der-Versorgung-Glukosetests auf Nordamerika, was die Region zum größten regionalen Beitragenden macht. Die Region profitiert von einer starken Infrastruktur für die Tertiärversorgung, einer hohen EHR-Akzeptanz und Erstattungssystemen, die die vernetzte Überwachung unterstützen. US-amerikanische Krankenhausnetzwerke integrieren Glukosesysteme häufig in umfassendere IT- und Apothekenabläufe und bevorzugen Anbieter mit fortschrittlichen Integrationstools. Roches Start von cobas pulse in den USA im Jahr 2026 unterstreicht das erhebliche Ersatz- und Aufrüstungspotenzial der Region. Europa bleibt der zweitgrößte Markt, wobei Deutschland aufgrund der KHZG-Förderung führend ist, die die Akzeptanz vernetzter Punkt-der-Versorgung-Systeme vorantreibt, die mit den Digitalisierungsstrategien der Krankenhäuser übereinstimmen.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen, der schnellsten unter allen Regionen. Das Wachstum wird durch den Ausbau der Krankenhausinfrastruktur, den zunehmenden Bedarf an Diabetesversorgung und das wachsende Interesse an vernetzter Überwachung in Ländern wie China, Indien, Japan und Südkorea angetrieben. Krankenhäuser setzen zunehmend auf Systeme, die Bettseitentests und digitale Datenintegration unterstützen. Im Jahr 2025 verknüpften Findex und Abbott Japan FreeStyle Libre 2 CGM-Daten mit Patientenführungs- und medizinischen Datenmanagementsystemen in Japan und zeigten damit Fortschritte bei der Datenkonnektivität über verschiedene Versorgungsumgebungen hinweg.

Der Nahe Osten, Afrika und Südamerika weisen aufgrund von Budgetbeschränkungen, fragmentierten IT-Systemen und langsameren Geräteaustauschzyklen ein ungleichmäßiges Wachstum auf. Städtische Krankenhausnetzwerke in Brasilien und gut finanzierte Gesundheitssysteme am Golf bieten jedoch Chancen für vernetzte Glukoseplattformen. Multinationale Anbieter spielen in diesen Regionen eine Schlüsselrolle, da Krankenhäuser häufig erhebliche Implementierungsunterstützung benötigen. Das Marktwachstum in diesen Gebieten hängt stark von der Finanzierungsstabilität und der digitalen Bereitschaft ab.

Wettbewerbslandschaft

Roche, Abbott und Nova Biomedical dominieren den Markt für Netzwerk-Punkt-der-Versorgung-Glukosetests, insbesondere im Krankenhausbereich. Diese Branchenführer haben ihren Wettbewerbsfokus über die bloße Gerätegenauigkeit und Streifenökonomie hinaus verlagert. Heute spielen Softwarefähigkeiten, Interoperabilität und nahtlose Workflow-Integration eine entscheidende Rolle bei Vertragsverhandlungen. Roche festigte seine Marktposition, indem es seine etablierten Messgeräte mit navify POC Operations zusammenführte und die Reichweite von cobas pulse auf verschiedene Krankenhaussysteme ausdehnte. Ebenso integrierte Abbott seine Libre-Daten im April 2025 in Epic und stellte sicher, dass Glukosedaten in den vertrauten klinischen Workflows der Gesundheitsdienstleister verbleiben. Glooko intensiviert den Wettbewerb mit seiner cloudbasierten stationären Dosierungsplattform und EHR-Integrationstools und betont die Bedeutung der Software-Orchestrierung neben der Hardware-Konnektivität.

Diese strategischen Manöver deuten auf einen Wandel im Wettbewerb hin, der sich von bloßen Bettseitentests auf umfassendere Glukosemanagementfunktionen erstreckt. Im Mai 2026 erhielt Abbott die CE-Kennzeichnung für sein Libre Duo und führte damit die duale Glukose-Keton-Sensorik in tragbare Körpergeräte ein. Dieser Fortschritt erhöht die Standards für die vernetzte Überwachung, insbesondere im Hochrisiko-Diabetesmanagement. Auch Medtronic vertieft sein Engagement in der integrierten glykämischen Kontrolle. Im November 2025 erteilte die FDA die 510(k)-Zulassung für Medtronics SmartGuard-Technologie zur prädiktiven Niedrigglukose-Erkennung und kategorisierte sie unter interoperablen automatisierten glykämischen Controllern.

Wechselkosten haben sich als bedeutender Wettbewerbsfaktor herausgestellt. Sobald Krankenhäuser validierte Schnittstellen eingerichtet, ihr Personal geschult und Glukosedaten mit Pflege- und Apothekenaufzeichnungen synchronisiert haben, erweist sich der Übergang zu einem neuen System als störender, als der Gerätepreis vermuten lässt. Diese Herausforderung wird durch Cybersicherheitsanforderungen verstärkt, da größere Anbieter einen deutlichen Vorteil bei der Pflege der Dokumentation, dem Rollout von Software-Updates und der Sicherstellung der Prüfungsbereitschaft im Laufe der Zeit haben. Obwohl der Markt für Netzwerk-Punkt-der-Versorgung-Glukosetests weiterhin für neue Marktteilnehmer offen ist, sind die größten Gewinne für diejenigen vorgesehen, die gleichzeitig Workflow- und Compliance-Herausforderungen bewältigen können.

Branchenführer im Bereich Netzwerk-Punkt-der-Versorgung-Glukosetests

-

Abbott Laboratories

-

Ascensia Diabetes Care Holdings AG

-

F. Hoffmann-La Roche Ltd.

-

Nova Biomedical Corporation

-

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Glooko führte die erste EHR-Integration für Insulinpumpeneinstellungen ein, die eine geräteunabhängige Visualisierung von Insulinpumpendaten, einschließlich Basalraten und Insulin-Kohlenhydrat-Verhältnissen, direkt in EHR-Flowsheets ermöglicht.

- Mai 2026: Abbott erhielt die CE-Kennzeichnungsgenehmigung für Libre Duo und Libre Duo 10 Day, die ersten dualen Glukose-Keton-Biowearables zur kontinuierlichen Überwachung beider Analyten von einem einzigen Sensor.

- Mai 2026: Glooko erhielt die FDA 510(k)-Zulassung für EndoTool IV Cloud, die erste cloudbasierte Insulindosierungsplattform für den Krankenhauseinsatz.

- Februar 2026: Trividia Health gab einen Klasse-I-Rückruf für alle TRUE METRIX Blutzuckerüberwachungssysteme in mehreren Regionen aufgrund eines Kennzeichnungsproblems mit dem E-5-Fehlercode heraus.

- Januar 2026: Ascensia Diabetes Care unterzeichnete eine Vereinbarung zur Übertragung der Eversense CGM-Vermarktung an Senseonics, wobei der US-Übergang im Januar 2026 abgeschlossen wurde und Europa bis Juni 2026 erwartet wird.

Berichtsumfang des globalen Marktes für Netzwerk-Punkt-der-Versorgung-Glukosetests

Gemäß dem Berichtsumfang bezieht sich Netzwerk-Punkt-der-Versorgung-Glukosetests auf Blutzuckerüberwachungssysteme, bei denen tragbare Bettseitengeräte (wie Glukosemessgeräte) digital mit den elektronischen Patientenakten und Laborinformationssystemen eines Krankenhauses oder einer Klinik verbunden sind.

Der Markt für Netzwerk-Punkt-der-Versorgung-Glukosetests ist nach Produkttyp, Modalität, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Accu-Chek Inform II, StatStrip, HemoCue, BAROzen H Expert Plus, i-STAT und CareSens Expert Plus. Nach Modalität ist der Markt in Handgeräte/tragbare Geräte, tragbare Körpergeräte und Tischgeräte segmentiert. Nach Vertriebskanal ist der Markt in Online-Einzelhandel, Offline-Einzelhandel und Direktvertrieb unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Accu-Chek Inform II |

| StatStrip |

| HemoCue |

| BAROzen H Expert Plus |

| i-STAT |

| CareSens Expert Plus |

| Handgeräte/Tragbare Geräte |

| Tragbare Körpergeräte |

| Tischgeräte |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Direktvertrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Accu-Chek Inform II | |

| StatStrip | ||

| HemoCue | ||

| BAROzen H Expert Plus | ||

| i-STAT | ||

| CareSens Expert Plus | ||

| Nach Modalität | Handgeräte/Tragbare Geräte | |

| Tragbare Körpergeräte | ||

| Tischgeräte | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Offline-Einzelhandel | ||

| Direktvertrieb | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden Netzwerk-Punkt-der-Versorgung-Glukosetests bis 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich einen Wert von 1,93 Milliarden USD erreichen, gegenüber 1,55 Milliarden USD im Jahr 2026, bei einer CAGR von 4,50 % über den Zeitraum 2026–2031.

Welches Produkt führt heute die Krankenhausakzeptanz an?

Accu-Chek Inform II führte im Jahr 2025 mit einem Umsatzanteil von 48,40 %, unterstützt durch seine langjährige Präsenz in Krankenhäusern und Roches vernetzte Workflow-Tools.

Welche Modalität wächst bis 2031 am schnellsten?

Tragbare Körpergeräte werden voraussichtlich mit einer CAGR von 8,25 % am schnellsten wachsen, da Krankenhäuser zunehmend mit vernetzter kontinuierlicher Überwachung vertraut werden.

Warum hält Nordamerika den größten regionalen Anteil?

Nordamerika hielt im Jahr 2025 40,27 % aufgrund der starken Akzeptanz von Krankenhaus-IT, dichter Netzwerke für die Tertiärversorgung und einer besseren Unterstützung für vernetzte klinische Workflows.

Was ist der Hauptfaktor, der die Akzeptanz vernetzter Glukosesysteme verlangsamt?

Cybersicherheits- und Integrationsanforderungen sind die Hauptbarrieren, da vernetzte Geräte nun eine stärkere regulatorische Dokumentation und mehr Krankenhaus-IT-Validierung erfordern.

Wie verändern Krankenhäuser die Art und Weise, wie sie diese Systeme kaufen?

Krankenhäuser verlassen sich weiterhin auf Offline- und Direktkanäle für validierte Systemkäufe, aber die Online-Beschaffung wächst mit einer CAGR von 6,69 % schneller für wiederkehrende Verbrauchsmaterialien und Verbrauchsgüter.

Seite zuletzt aktualisiert am: