Marktgröße und Marktanteil des nordamerikanischen Blutzuckerüberwachungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.55 Milliarden US-Dollar |

| Marktgröße (2026) | 19.93 Milliarden US-Dollar |

| Marktgröße (2031) | 37.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Blutzuckerüberwachungsmarktes von Mordor Intelligence

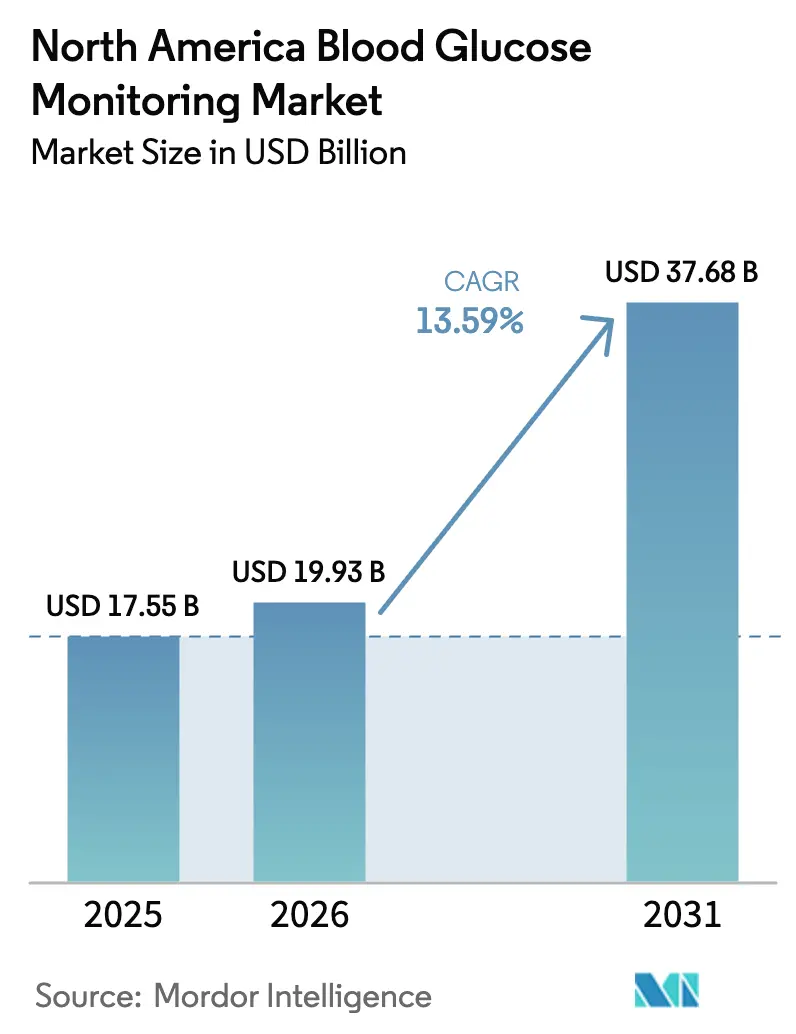

Die Marktgröße des nordamerikanischen Blutzuckerüberwachungsmarktes wird für 2025 auf 17,55 Milliarden USD, für 2026 auf 19,93 Milliarden USD geschätzt und soll bis 2031 37,68 Milliarden USD erreichen, mit einem CAGR von 13,59 % von 2026 bis 2031.

Erweiterungen der Sensor-Erstattung, Durchbrüche bei der Langzeittrage-Technologie und die Echtzeit-Datenintegration in Diabetes-Plattformen auf Basis künstlicher Intelligenz verkürzen die Adoptionszeiträume und verlagern Umsätze weg von herkömmlichen Fingerstich-Messgeräten. Die erweiterte Medicare-Berechtigung fügte 2024 3,5 Millionen potenzielle Nutzer der kontinuierlichen Glukoseüberwachung (CGM) hinzu, während der rezeptfreie (OTC) CGM-Markteintritt den Einzelhandelskanal für Erwachsene mit Typ-2-Diabetes geöffnet hat, die keine Verschreibungen benötigen. Zusammen katalysieren diese politischen und kanalspezifischen Veränderungen ein zweistelliges Wachstum im Blutzuckerüberwachungsmarkt in ganz Nordamerika.

Wichtigste Erkenntnisse des Berichts

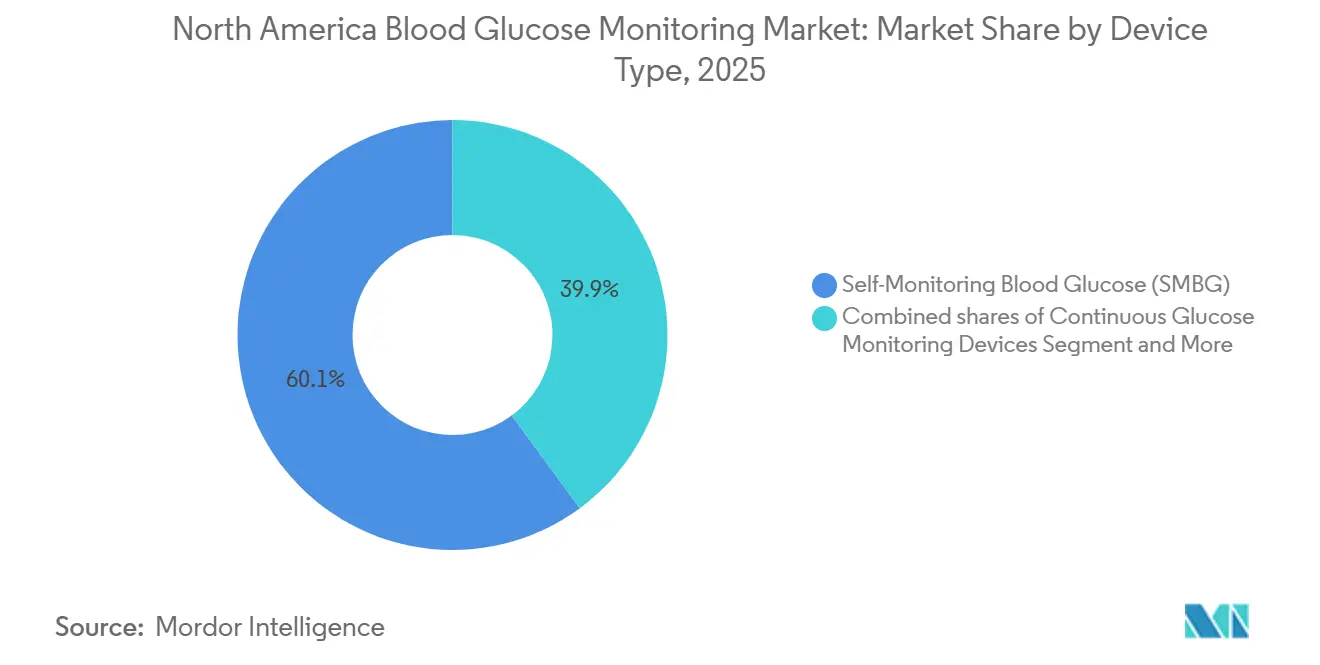

- Nach Gerät führten Selbstüberwachungsgeräte für Blutzucker (SMBG) mit einem Marktanteil von 60,1 % im Blutzuckerüberwachungsmarkt im Jahr 2025, während CGM bis 2031 voraussichtlich mit einem CAGR von 13,76 % wachsen wird.

- Nach Anwendungen entfielen Diabetes-Management-Anwendungen im Jahr 2025 auf 73,21 % der Marktgröße im Blutzuckerüberwachungsmarkt, während Gesundheits- und Wellnessüberwachung zwischen 2026 und 2031 voraussichtlich mit 14,78 % wachsen wird.

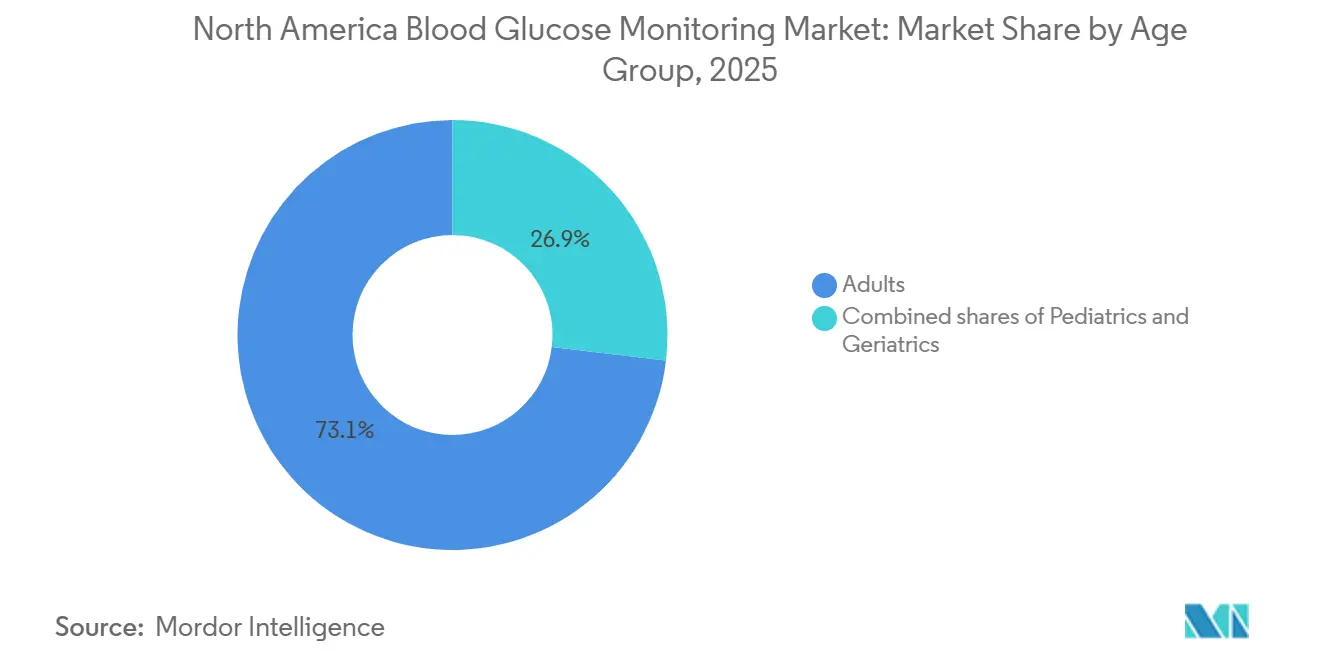

- Nach Altersgruppe repräsentierten Erwachsene im Jahr 2025 73,1 % der Nutzer; die pädiatrische Kohorte wird bis 2031 voraussichtlich mit einem CAGR von 15,6 % wachsen.

- Nach Testtyp erfassten invasive Testmethoden im Jahr 2025 einen Anteil von 61,65 %, während nicht-invasive Systeme bis 2031 voraussichtlich eine Wachstumsrate von 14,21 % verzeichnen werden.

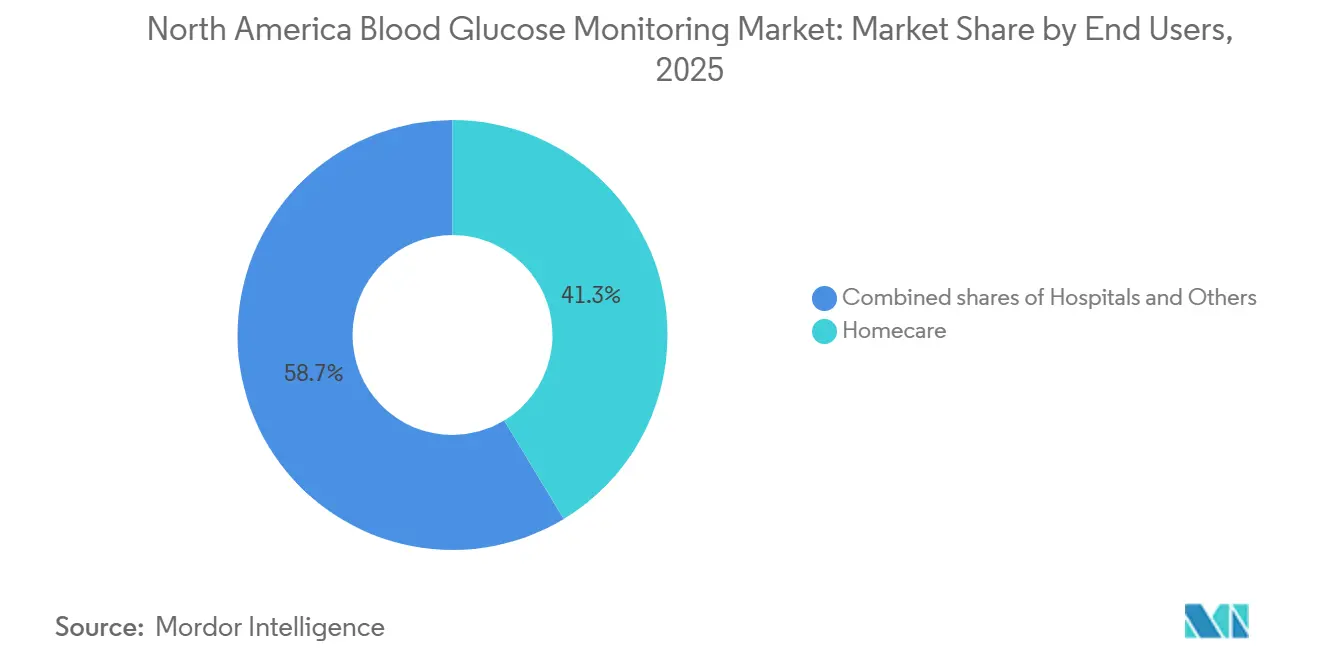

- Nach Endnutzern dominierten Heimversorgungseinrichtungen mit 41,34 % des Umsatzes im Jahr 2025 und befinden sich auf einem Expansionskurs von 15,11 % bis 2031.

- Nach Land trugen die Vereinigten Staaten im Jahr 2025 83,1 % des regionalen Wertes bei, während Mexiko mit einem CAGR von 14,32 % wachsen dürfte, da die Beschaffung im öffentlichen Sektor den Zugang erweitert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Blutzuckerüberwachungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige Erstattungserweiterungen (CMS, private Kostenträger) | +3.2% | Vereinigte Staaten, mit Ausstrahlungseffekten auf kanadische Provinzpläne | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei CGM-Sensoren für Langzeittragen | +2.8% | Nordamerika, angeführt von US-FDA-Zulassungen und kanadischen Health Canada-Freigaben | Mittelfristig (2–4 Jahre) |

| Wachsende Typ-2-Adoption von CGM über Insulinnutzer hinaus | +2.5% | Vereinigte Staaten und Kanada, frühe Akzeptanz in städtischen Gebieten Mexikos (Mexiko-Stadt, Monterrey, Guadalajara) | Mittelfristig (2–4 Jahre) |

| Einführung des Einzel- und OTC-Kanals für CGM- Geräte | +1.8% | Vereinigte Staaten, konzentriert in CVS-, Walgreens- und Walmart-Apothekennetzwerken | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu datengesteuerten, KI-gestützten Diabetes-Plattformen | +1.9% | Vereinigte Staaten und Kanada, Pilotprogramme in Mexiko-Stadt und Monterrey | Langfristig (≥ 4 Jahre) |

| Nearshoring der Sensorproduktion senkt Lieferkettenrisiken | +1.2% | Nordamerika, mit Produktionszentren in Illinois, Arizona und Monterrey | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige Erstattungserweiterungen (CMS, private Kostenträger)

Die Medicare-Regel von 2024, die die CGM-Abdeckung auf nicht-intensiv insulinbehandelte Nutzer ausweitete, beseitigte eine historische Hürde, verdoppelte die anspruchsberechtigte Seniorenbevölkerung auf 5,3 Millionen und trieb einen Anstieg der Verschreibungen um 47 % unter Medicare-Advantage-Mitgliedern im ersten Halbjahr 2025 an. Kommerzielle Versicherer spiegelten die Änderung wider und reduzierten Vorabgenehmigungshürden, sodass Apotheken OTC-CGMs landesweit bevorraten konnten. Verantwortliche Versorgungsorganisationen nutzen diese Vorteile, um Notaufnahmebesuche zu reduzieren, was die Umsatzmigration von SMBG zu CGM beschleunigt und den Gesamtimpuls des Blutzuckerüberwachungsmarktes steigert.

Technologische Fortschritte bei CGM-Sensoren für Langzeittragen

Vierzehn- und fünfzehntägige Sensoren wie FreeStyle Libre 3 und Dexcom G7 erzielen mittlere absolute relative Differenz (MARD)-Werte unter 8,5 % und erfüllen damit Insulindosierungsstandards ohne Fingerstich-Bestätigung. Produktionsgewinne durch Rolle-zu-Rolle-Elektrodendruck haben die Stückkosten seit 2024 um rund 25 % gesenkt. Niedrigere Kosten pro Tag der Überwachung machen CGM preislich wettbewerbsfähig gegenüber Mehrfachstich-SMBG, was Krankenhauspiloten und den Einzelhandelsabsatz im gesamten Blutzuckerüberwachungsmarkt ankurbelt.

Wachsende Typ-2-Adoption von CGM über Insulinnutzer hinaus

Aktualisierte ADA-Standards empfehlen nun CGM für Erwachsene, die Schwierigkeiten haben, glykämische Ziele zu erreichen, unabhängig von der Insulinintensität. Reale Daten von Kaiser Permanente zeigten 0,8-Punkte-HbA1c-Reduktionen für Nicht-Insulinnutzer gegenüber 0,3 Punkten mit SMBG. Selbstversicherte Arbeitgeber haben reagiert, indem sie Zuzahlungen abgeschafft haben, in der Erwartung, dass eine verzögerte Insulinprogression die Programmkosten ausgleicht. Diese Maßnahmen erweitern gemeinsam den Blutzuckerüberwachungsmarkt, indem sie eine bisher unterversorgte Kohorte ansprechen.

Verlagerung hin zu datengesteuerten, KI-gestützten Diabetes-Plattformen

Cloud-Analysen verwandeln rohe Glukosedatenströme in prädiktive Erkenntnisse. Die 2025er-Version von Dexcom Clarity warnt Nutzer bis zu 60 Minuten vor einer prognostizierten Hypoglykämie. Abbotts Libre-Daten speisen nun Tandems Control-IQ-Algorithmus, der es Pumpen ermöglicht, die Basalraten alle fünf Minuten anzupassen. Die FDA-SaMD-Leitlinien erfordern Validierungsstrenge, aber der Ökosystemwert überwiegt die Compliance-Kosten und unterstützt die langfristige Expansion des Blutzuckerüberwachungsmarktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe wiederkehrende Sensor- und Teststreifenkosten für einkommensschwache Nutzer | -1.8% | Vereinigte Staaten, insbesondere ländliche Gebiete und Medicaid-Erweiterungsstaaten; nicht versicherte Bevölkerung Mexikos | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Genauigkeit/Kalibrierung in extremen Glukosebereichen | -0.9% | Nordamerika, alle Märkte betreffend mit Schwerpunkt auf pädiatrischen und geriatrischen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Medicaid-Abdeckungsunterschiede von Staat zu Staat | -1.2% | Vereinigte Staaten, konzentriert in Nicht-Erweiterungsstaaten (Texas, Florida, Georgia, Alabama) | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutz- Compliance-Kosten (HIPAA, FDA) | -1.0% | Vereinigte Staaten und Kanada, alle vernetzten Gerätehersteller betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe wiederkehrende Sensor- und Teststreifenkosten für einkommensschwache Nutzer

Nicht versicherte und unterversicherte Erwachsene sehen sich Listenpreisen von 350 USD pro Monat für CGM-Sensoren und 60–150 USD für Marken-SMBG-Teststreifen gegenüber [1]Diabetes Patient Advocacy Coalition, "Patientenkostenumfrage 2025," diabetespac.org. Die Kostenbelastung führt zur Rationierung von Tests und erhöht das Risiko unerkannter Hypo- und Hyperglykämie. Obwohl Hersteller Rabattprogramme anbieten, schließen Einschreibungsobergrenzen viele aus, was die kurzfristige Marktdurchdringung im Blutzuckerüberwachungsmarkt in einkommensschwächeren Segmenten dämpft.

Medicaid-Abdeckungsunterschiede von Staat zu Staat

Nur 10 Staaten bieten uneingeschränkten CGM-Zugang, während 22 die Abdeckung auf intensiv insulinbehandelte Nutzer beschränken [2]Kaiser Family Foundation, "Medicaid-CGM-Abdeckungsrichtlinien nach Staat," kff.org. Genehmigungsverzögerungen erstrecken sich in Texas und Florida auf 90 Tage, was die Adoptionsraten unter den 12 Millionen Medicaid-Begünstigten mit Diabetes in diesen Bundesstaaten drückt. Die Fragmentierung verpflichtet Lieferanten zur Verwaltung von 50 Erstattungsregeln, erhöht den Verwaltungsaufwand und dämpft das Wachstum im Blutzuckerüberwachungsmarkt, bis eine politische Harmonisierung eintritt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: CGM gewinnt, während SMBG das Volumen hält

Der CGM-Umsatz wird trotz des 60,1-prozentigen Marktanteils von SMBG im Blutzuckerüberwachungsmarkt im Jahr 2025 voraussichtlich SMBG übertreffen. Die Wachstumsrate von CGM von 13,76 % spiegelt Sensoren mit verlängerter Tragezeit, OTC-Verfügbarkeit und Medicare-Erweiterung wider. Die Marktgröße des Blutzuckerüberwachungsmarktes für CGM wird voraussichtlich schneller wachsen, da die Kosten pro Tag sinken und die klinische Genauigkeit steigt [3]Abbott Laboratories, "Abbott Jahresbericht 2025," abbott.com. SMBG bleibt in Krankenhäusern verankert, wo Point-of-Care-Messgeräte in elektronische Gesundheitsakten integriert sind, aber auch hier zielen vernetzte Messgeräte darauf ab, einen kontinuierlichen Datenfluss nachzuahmen.

Ein zweigeteiltes Adoptionsmuster entsteht: Die Mehrheit der neu diagnostizierten Typ-1-Kinder beginnt innerhalb von drei Monaten mit CGM, während die Akzeptanz bei älteren Menschen aufgrund der Komplexität der Benutzeroberfläche zurückbleibt. Anbieter reagieren mit vereinfachten Empfängern und implantierbaren Sechs-Monats-Sensoren, was die Abwanderung mäßigt. Zusammen erhalten diese Dynamiken eine gesunde Pipeline sowohl für Premium-CGM- als auch für wertorientierte SMBG-Geräte innerhalb des breiteren Blutzuckerüberwachungsmarktes.

Nach Anwendungen: Diabetesmanagement dominiert, Wellnessüberwachung entsteht

Therapeutische Diabetes-Management-Anwendungen machten 73,21 % des Wertes von 2025 aus und bildeten den größten Anteil am Marktanteil des Blutzuckerüberwachungsmarktes. Closed-Loop-Pumpen, Telemedizin-Überprüfungen und Bevölkerungsgesundheits-Dashboards intensivieren die Datennutzung und unterstützen einen Vorwärtswachstumspfad von 14,78 %.

Wellnessorientierte Überwachung über Abonnementmodelle wie Levels Health führt CGM bei Fitnessbegeisterten und Prä-Diabetikern ein und steigert das Bewusstsein über klinische Indikationen hinaus. Obwohl noch ein bescheidener Anteil an der Marktgröße des Blutzuckerüberwachungsmarktes, trägt die Lifestyle-Adoption inkrementelles Sensorvolumen bei und könnte Nutzer bei der Diagnose in therapeutische Wege lenken.

Nach Altersgruppe: Pädiatrischer Anstieg, erwachsene Basis

Erwachsene hielten 2025 einen Anteil von 73,1 %, was die Prävalenz von Typ 2 widerspiegelt. Das pädiatrische Segment wird jedoch voraussichtlich einen CAGR von 15,6 % verzeichnen, da Schulrichtlinien die Überwachung im Unterricht erlauben und FDA-Kennzeichnungen auf Kinder ab zwei Jahren ausgeweitet werden. Hersteller vereinfachen die Einführung und ermöglichen die Ansicht durch Betreuungspersonen, was die Adhärenz bei Minderjährigen verbessert.

Im geriatrischen Bereich hat CGM bei Personen über 75 Jahren eine begrenzte Durchdringung im Vergleich zur hohen Akzeptanz in der Kohorte der 65- bis 74-Jährigen. Hautfragilität und Hürden bei der Smartphone-Kompetenz verlangsamen die Konversion, doch implantierbare Optionen und vereinfachte Lesegeräte könnten Aufwärtspotenzial erschließen und inkrementelles Wachstum für den Blutzuckerüberwachungsmarkt aufrechterhalten.

Nach Testtyp: Invasiv dominiert, nicht-invasiv gewinnt Aufmerksamkeit

Invasive Modalitäten erfassten 2025 einen Anteil von 61,65 %, aber nicht-invasive Prototypen wie Know Labs' Bio-RFID zielen bis 2026 auf FDA-Einreichungen ab. Wenn Studien einen MARD-Wert unter 10 % erreichen, könnten nicht-invasive Wearables die Marktgröße des Blutzuckerüberwachungsmarktes erweitern, indem sie sensorscheue Nutzer ansprechen.

Optische Methoden sehen sich weiterhin Pigmentierungs- und Hydratationsinterferenzen gegenüber, was die klinische Zulassung schwer erreichbar macht. Dennoch signalisieren 420 Millionen USD an Risikokapitalfinanzierung im Jahr 2025 das Vertrauen der Investoren in einen eventuellen Durchbruch. Inzwischen verfeinert invasives CGM weiterhin die Chemie und verlängert die Sensorlebensdauer, was die Stärke der etablierten Anbieter festigt.

Nach Endnutzer: Heimversorgung dominiert, Krankenhäuser modernisieren sich

Die Heimversorgung hielt 2025 41,34 % des Umsatzes dank Telemedizin-Anreizen und neuer RPM-Abrechnungscodes, die Klinikern 64 USD für 20 Minuten monatlicher CGM-Dateninterpretation zahlen. Die Präferenz für virtuelle Endokrinologiebesuche unterstützt einen Wachstumsausblick von 15,11 %.

Krankenhäuser bleiben für die Akutversorgung unverzichtbar und verlassen sich auf zentralisierte Messgeräte, die den Standards der Joint Commission entsprechen. Pilotstudien am Johns Hopkins zeigen eine signifikante Hypoglykämiereduktion mit stationärem CGM, was auf eine zukünftige Durchdringung hindeutet, sobald die FDA Dosierungsentscheidungen auf der Station genehmigt. Langzeitpflege- und Strafvollzugseinrichtungen stellen kleinere, aber spezialisierte Segmente dar, die robuste und leicht prüfbare Geräte erfordern, und runden die Chancen im Blutzuckerüberwachungsmarkt ab.

Geografische Analyse

Die Vereinigten Staaten verankern den Blutzuckerüberwachungsmarkt mit 83,1 % des Wertes von 2025. Eine breite Medicare- und kommerzielle Kostenträgerabdeckung, kombiniert mit 37,3 Millionen diagnostizierten Diabetikern, sichert Skalenvorteile für Lieferanten. Das Nearshoring der Produktion intensiviert sich; Dexcoms 150-Millionen-USD-Werk in Arizona wird die US-amerikanische und kanadische Nachfrage bedienen und das Risiko europäischer Lieferungen reduzieren.

Kanada profitiert von provinzfinanzierten CGM-Programmen, doch interprovenzielle Politikunterschiede bestehen fort. Ontario und British Columbia erstatten intensiv insulinbehandelte Typ-2-Nutzer, aber Quebec wendet strenge HbA1c-Schwellenwerte an, was die Akzeptanz verzögert und den gesamten kanadischen Beitrag zum Blutzuckerüberwachungsmarkt begrenzt.

Mexiko ist die am schnellsten wachsende Region mit einem CAGR von 14,32 % bis 2031, angetrieben von einem nationalen Programm, das bis 2028 500.000 CGM-Platzierungen anstrebt. Abbotts Vertriebszentrum in Monterrey verkürzt die Lieferzeiten, während frühe Pilotprojekte privater Versicherer in städtischen Zentren auf eine entstehende kommerzielle Nachfrage hindeuten. Trotz geringerer Pro-Kopf-Ausgaben positioniert das Volumenwachstum Mexiko als aufstrebenden Beitragenden zum nordamerikanischen Blutzuckerüberwachungsmarkt.

Wettbewerbslandschaft

Die CGM-Umsatzkonzentration ist hoch: Abbott, Dexcom und Medtronic beherrschen den Großteil der Kategorieverkäufe, was die Kapitalintensität und regulatorische Komplexität widerspiegelt. Abbotts FreeStyle-Libre-Franchise verzeichnete im Jahr 2025 erhebliche globale Umsätze, von denen ein bedeutender Anteil aus Nordamerika stammt. Dexcoms installierte Basis überstieg 2,5 Millionen Nutzer, und sein OTC-Produkt Stelo zielt bis Ende 2026 auf weitere 500.000 ab. Medtronics Guardian 4 in Kombination mit der MiniMed-780G-Pumpe schafft ein Closed-Loop-System, das Verbrauchsmaterialumsätze bindet.

SMBG bleibt fragmentiert mit Eigenmarken-Teststreifenmarken und vernetzten Messgeräten von Ascensia und LifeScan. Senseonics zielt auf implantierbares CGM für Langzeittragen ab und adressiert Adhärenzprobleme bei Senioren. Direkt-an-Verbraucher-Wellnessplattformen wie Levels Health wecken kategorieübergreifendes Bewusstsein und könnten zukünftiges Verschreibungswachstum fördern. Patentanmeldungen betonen Sensorlanglebigkeit und Dual-Analyt-Überwachung, was auf anhaltende Innovation hindeutet, die die Entwicklung des Blutzuckerüberwachungsmarktes prägen wird.

Marktführer im nordamerikanischen Blutzuckerüberwachungsmarkt

Dexcom

Johnson & Johnson

F. Hoffmann-La Roche AG

Abbott Diabetes Care

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Dexcom stellte einen 15-tägigen G7-Sensor für US-amerikanische Erwachsene vor und strebt eine Einzelhandelsverfügbarkeit Mitte 2026 an.

- Oktober 2025: OSR Holdings schloss eine bindende Vereinbarung zum Erwerb von Woori IO Co., einem Unternehmen, das für seine nicht-invasive Glukoseüberwachungstechnologie bekannt ist. Die Übernahme wird durch einen vollständigen Aktientausch abgeschlossen.

- Juli 2025: Abbott brachte sein neuestes Glukoseüberwachungsgerät, den FreeStyle Libre 3 Plus, auf den kanadischen Markt. Das System verwendet den bisher kleinsten Sensor des Unternehmens und bietet Menschen mit Diabetes eine leichtere, weniger aufdringliche Möglichkeit, ihren Blutzucker zu überwachen.

Berichtsumfang des nordamerikanischen Blutzuckerüberwachungsmarktes

Gemäß dem Umfang des Marktes ist die Blutzuckerüberwachung der grundlegende Prozess der Messung der Glukose-(Zucker-)Konzentration im Blut und dient als kritisches Instrument zur Behandlung von Diabetes und zum Verständnis der Stoffwechselgesundheit.

Der nordamerikanische Blutzuckerüberwachungsmarkt ist nach Gerät, Anwendungen, Altersgruppe, Testtyp, Endnutzern und Geografie segmentiert. Nach Gerät ist der Markt in Selbstüberwachungsgeräte für Blutzucker, Geräte zur kontinuierlichen Glukoseüberwachung und aufkommende nicht-invasive Wearables segmentiert. Nach Anwendungen ist der Markt in bovines Diabetesmanagement, Gesundheits- und Wellnessüberwachung und Sonstige segmentiert. Nach Altersgruppe ist der Markt in Pädiatrie, Erwachsene und Geriatrie segmentiert. Nach Testtyp ist der Markt in invasiv und nicht-invasiv segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, Heimversorgung und Sonstige segmentiert. Geografisch ist der Markt in die Vereinigten Staaten, Kanada und Mexiko segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Selbstüberwachungsgeräte für Blutzucker |

| Geräte zur kontinuierlichen Glukoseüberwachung |

| Aufkommende nicht-invasive Wearables |

| Diabetesmanagement |

| Gesundheits- und Wellnessüberwachung |

| Sonstige |

| Pädiatrie |

| Erwachsene |

| Geriatrie |

| Invasiv |

| Nicht-invasiv |

| Krankenhäuser |

| Heimversorgung |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Gerät | Selbstüberwachungsgeräte für Blutzucker |

| Geräte zur kontinuierlichen Glukoseüberwachung | |

| Aufkommende nicht-invasive Wearables | |

| Nach Anwendungen | Diabetesmanagement |

| Gesundheits- und Wellnessüberwachung | |

| Sonstige | |

| Nach Altersgruppe | Pädiatrie |

| Erwachsene | |

| Geriatrie | |

| Nach Testtyp | Invasiv |

| Nicht-invasiv | |

| Nach Endnutzer | Krankenhäuser |

| Heimversorgung | |

| Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Blutzuckerüberwachungsmarkt im Jahr 2031 haben?

Der Blutzuckerüberwachungsmarkt wird bis 2031 voraussichtlich 37,68 Milliarden USD erreichen.

Welche Gerätekategorie wächst in Nordamerika am schnellsten?

Systeme zur kontinuierlichen Glukoseüberwachung entwickeln sich bis 2031 mit einem CAGR von 13,76 %, dem höchsten unter den wichtigsten Kategorien.

Wie hat die Medicare-Politik die CGM-Akzeptanz beeinflusst?

CMS erweiterte die Berechtigung im Jahr 2024 und verdoppelte damit sofort die adressierbare Seniorenbevölkerung und steigerte CGM-Verschreibungen unter Medicare-Advantage-Mitgliedern im Jahr 2025 um 47 %.

Welches Land in Nordamerika zeigt das schnellste Marktwachstum?

Mexiko führt mit einem prognostizierten CAGR von 14,32 %, da sein nationales Diabetesprogramm CGM-Geräte weit verbreitet einsetzt.

Seite zuletzt aktualisiert am: