Marktgröße und Marktanteil für Blutzuckermessung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

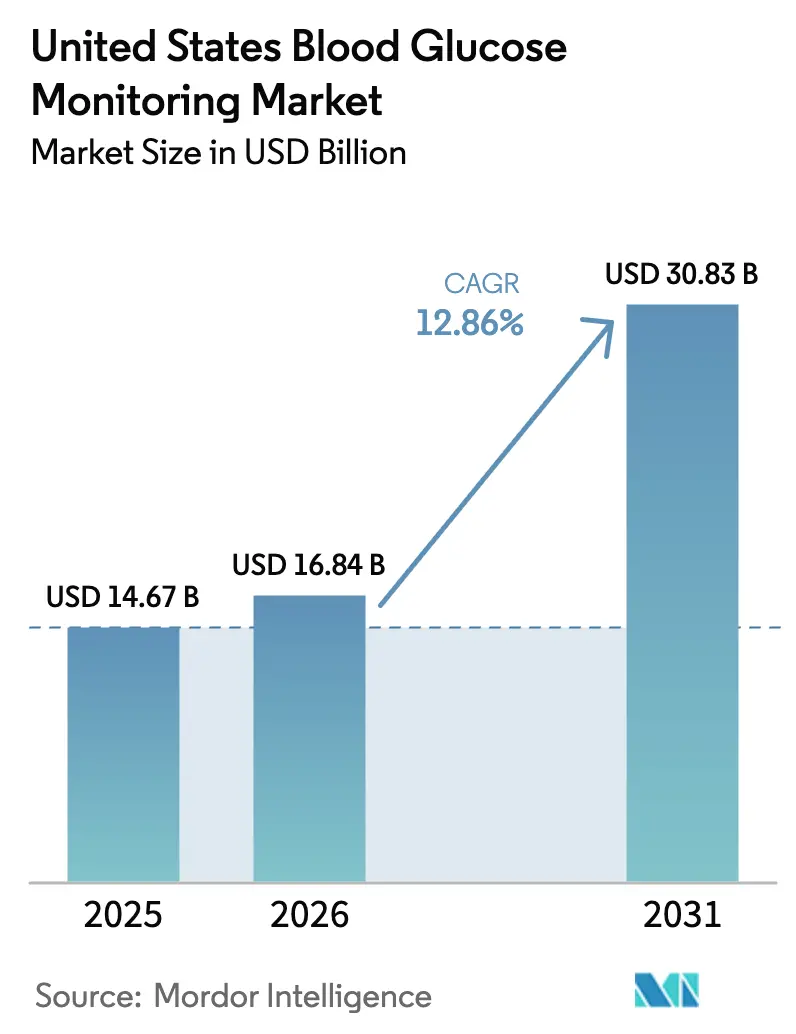

| Marktgröße im Basisjahr (2025) | 14.67 Milliarden US-Dollar |

| Marktgröße (2026) | 16.84 Milliarden US-Dollar |

| Marktgröße (2031) | 30.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blutzuckermessung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Blutzuckermessung in den Vereinigten Staaten wird voraussichtlich von 14,67 Milliarden USD im Jahr 2025 auf 16,84 Milliarden USD im Jahr 2026 steigen und bis 2031 30,83 Milliarden USD erreichen, mit einer CAGR von 12,86 % über den Zeitraum 2026–2031.

Robuste Medicare-Erstattungen, Zulassungen für rezeptfreie kontinuierliche Glukosemessgeräte (CGM) und von Patienten zusammengestellte Closed-Loop-Ökosysteme beschleunigen die Akzeptanz weit über schrittweise Sensor-Upgrades hinaus. Allein die Medicare-Erweiterung vom April 2023 erschloss die Abdeckung für schätzungsweise 3,7 Millionen Insulinnutzer und katalysierte innerhalb von 12 Monaten einen Anstieg der CGM-Ansprüche um 340 %. Geräteinnovatoren nutzten dies, indem sie die Sensor-Tragezeit auf 365 Tage verlängerten, die Kosten pro Tag auf 1,10 USD senkten und den Zugang für Medicaid- und Selbstzahler-Kunden erweiterten. Die vertikale Integration von Halbleitern, wie Abbotts 465-Millionen-USD-Werk in Kilkenny, puffert Lieferkettenunterbrechungen ab, während interoperable Frameworks die Anbieterbindung aufbrechen und plattformübergreifende Pumpen-Sensor-Kombinationen fördern. Gegenwind besteht weiterhin, einschließlich 26-wöchiger Vorlaufzeiten für anwendungsspezifische integrierte Schaltkreise und einem Patientensegment von 22 %, das gegenüber cloudbasierter Datenweitergabe skeptisch ist; jedoch überwiegen die Rückenwinde aus betrieblichen Wellness-Mandaten und staatlichen Medicaid-Paritätsentscheidungen diesen Gegenwind weiterhin.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten Systeme zur Selbstüberwachung des Blutzuckers mit einem Marktanteil von 56,71 % am Markt für Blutzuckermessung in den Vereinigten Staaten im Jahr 2025; CGM-Geräte werden bis 2031 voraussichtlich mit 13,69 % wachsen.

- Nach Patiententyp trug Typ-2-Diabetes im Jahr 2025 62,27 % des Umsatzes bei, während Typ-1-Diabetes mit einer CAGR von 14,46 % das schnellste Wachstum bis 2031 verzeichnen soll.

- Nach Endnutzer entfielen 52,63 % der Marktgröße für Blutzuckermessung in den Vereinigten Staaten im Jahr 2025 auf Krankenhäuser und Kliniken, und Diagnosezentren sollen bis 2031 mit einer CAGR von 15,13 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Blutzuckermessung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz | +2.5% | Südstaaten mit Adipositasraten über 35 % | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei CGM | +3.1% | Städtische akademische Zentren und technologieaffine Typ-1-Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Erweiterung der Medicare-Erstattung | +2.3% | Florida, Arizona, Pennsylvania mit einem Medicare-Anteil von über 20 % | Kurzfristig (≤ 2 Jahre) |

| Vom Arbeitgeber geförderte Wellness-Mandate | +1.2% | Selbstversicherte Fortune-500-Programme mit Fokus auf prädiabetische Belegschaften | Mittelfristig (2–4 Jahre) |

| Interoperable „DIY-Looping”-Ökosysteme | +1.7% | Typ-1-Cluster in städtischen Zentren mit aktiver Patientenvertretung | Mittelfristig (2–4 Jahre) |

| Telemedizin-CPT-Codes für Fernüberwachung | +1.4% | Ländliche Landkreise mit eingeschränktem Zugang zur Endokrinologie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz

Die Zentren für Seuchenkontrolle und Prävention berichteten, dass 38,4 Millionen Amerikaner, also 11,6 % der Bevölkerung, im Jahr 2025 an Diabetes litten, während die Prävalenz bei Erwachsenen ab 65 Jahren auf 29,2 % anstieg.[1]Zentren für Seuchenkontrolle und Prävention, „Nationaler Diabetesstatistikbericht 2025”, cdc.gov Die Belastung ist in Alabama, Mississippi und Louisiana überproportional hoch, wo Adipositas 35 % übersteigt und endokrinologische Ressourcen knapp sind, was die telemedizingestützte CGM-Nachfrage ankurbelt. Die direkten medizinischen Kosten beliefen sich im Jahr 2024 auf insgesamt 307 Milliarden USD; die CGM-Akzeptanz unter Typ-2-Basalinsulinnutzern blieb jedoch vor der Regeländerung durch Medicare unter 8 %, was auf ungenutzte Expansionsmöglichkeiten hinweist. Prädiabetes betrifft 97,6 Millionen Erwachsene und birgt ein 70-prozentiges Risiko, innerhalb eines Jahrzehnts zu Typ 2 fortzuschreiten, was eine Pipeline speist, die das Gerätevolumen aufrechthält. Arbeitgeberpläne erstatten CGM nun für prädiabetische Mitarbeiter, um nachgelagerte Kosten zu vermeiden, und erweitern so die Nutzerbasis. Infolgedessen verlagert sich die kontinuierliche Überwachung von episodischen Tests hin zur universellen Überwachung über Risikogruppen hinweg.

Technologische Fortschritte bei CGM

Vier Sensorplattformen erhielten zwischen März und September 2024 die FDA-Zulassung, darunter Dexcoms rezeptfreies Stelo, Abbotts Lingo, Medtronics Simplera und Senseonics' 365-Tage-Eversense. Die einjährige Implantierbarkeit reduziert Kontaktdermatitis durch Klebstoffe, die zuvor bei 18 % der Abbrüche innerhalb von sechs Monaten ursächlich war. Abbotts Partnerschaft mit Medtronic zur Integration von Libre-Sensoren in MiniMed-Pumpen unterstreicht die strategische Bedeutung der Interoperabilität und ermöglicht es Patienten, personalisierte Hybridlösungen zusammenzustellen. Dexcom bepreiste Stelo mit 99 USD für einen Zwei-Sensor-Monat und bewies damit, dass Einzelhandelsregale die 30 Millionen prädiabetischen Amerikaner ohne Rezeptversicherung erreichen können. Da sich die Tragezeit von 14 Tagen auf 365 Tage ausdehnt, sinken die Kosten pro Tag gegen 1 USD, was Medicaid- und Barzahlungssegmente erschließt, die lange an Teststreifen zu 0,15 USD gebunden waren.

Erweiterung der Medicare-Erstattung

Das Zentrum für Medicare- und Medicaid-Dienste hob die Beschränkung auf intensives Insulin im April 2023 auf und erweiterte die CGM-Erstattung auf Basalinsulinnutzer und schwere Hypoglykämiefälle, wodurch sofort 3,7 Millionen Leistungsberechtigte hinzukamen.[2]Zentrum für Medicare- und Medicaid-Dienste, „Nationale Abdeckungsbestimmung für kontinuierliche Glukosemessgeräte”, cms.gov Eine Überprüfung in Health Affairs ergab, dass Florida, Arizona und Pennsylvania 38 % der inkrementellen CGM-Ansprüche ausmachten, was wahrscheinlich auf die Präsenz dichter Rentnerpopulationen zurückzuführen ist. Die standardmäßige monatliche Zahlung von 150 USD schuf einen adressierbaren Pool von 6,7 Milliarden USD und löste DTC-Kampagnen der Anbieter aus. Vierzehn Medicaid-Programme hatten die Richtlinie bis 2025 gespiegelt, obwohl die Verzögerungen bei der Vorabgenehmigung durchschnittlich 28 Tage betrugen. Krankenhausentlassungen umfassen nun routinemäßig CGM-Verschreibungen; eine JAMA-Studie aus dem Jahr 2024 verknüpfte diese Praxis mit einem Rückgang der Notaufnahmebesuche wegen Hypoglykämie innerhalb von 30 Tagen um 41 %. Frühe Verkaufsdaten deuten darauf hin, dass Medicare-Mitglieder bis 2026 die am schnellsten wachsende CGM-Kohorte darstellen.

Interoperable „DIY-Looping”-Ökosysteme

Die iCGM-, ACE-Pumpen- und AID-Controller-Klassen der FDA ermöglichen es Patienten, Geräte verschiedener Marken zu kombinieren, was bis 2025 zu schätzungsweise 15.000 DIY-Loopern in den USA führen könnte. Tandems geräteübergreifende Integration von Abbotts Libre 2 Plus mit der t:slim X2-Pumpe im Januar 2024 kommerzialisierte diese modulare Vision. Eine Kohortenstudie in Diabetes Care dokumentierte einen Anstieg der Zeit im Zielbereich von 68 % auf 76 % und einen Rückgang schwerer Hypoglykämien um 54 % bei Loopern, was jährlichen Einsparungen von 10.000 USD im Vergleich zu kommerziellen Systemen entspricht.[3]Amerikanische Diabetesvereinigung, „Standards der Diabetesversorgung 2024”, diabetesjournals.org Community-Entwickler iterieren Algorithmen innerhalb von Wochen und zwingen etablierte Anbieter, Produktzyklen zu beschleunigen oder technologieaffine Typ-1-Nutzer abzugeben. Das Framework entkoppelt Sensor-, Pumpen- und Algorithmuszulassungen, was Innovationen freisetzt, aber den Wettbewerbsdruck intensiviert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für CGM-Geräte | -1.6% | Ländliche Landkreise und 27 Millionen nicht versicherte oder 44 Millionen unterversicherte Amerikaner | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftliche Wiederverwendung von Teststreifen | -1.1% | Einkommensschwache Haushalte und Medicaid-Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken gegenüber Cloud-Plattformen | -0.9% | Ältere Medicare-Kohorten und datenschutzbewusste Nutzer | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Halbleitersensoren | -1.0% | Lieferkette konzentriert in Taiwan, Malaysia und Irland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für CGM-Geräte

Die Eigenkosten für CGM liegen zwischen 1.200 und 2.400 USD jährlich, verglichen mit 180 bis 360 USD für SMBG – ein sechsfacher Aufpreis, der nicht versicherte und Mitglieder mit hohem Selbstbehalt abschreckt. Umfragen ergaben, dass 34 % der Typ-2-Nutzer CGM innerhalb von 90 Tagen aufgrund von Kostenbedenken aufgaben und zu in großen Mengen gekauften Teststreifen zu je 0,15 USD zurückkehrten. Von Pharmacy-Benefit-Managern ausgehandelte Rabatte erreichen selten die Kasse und erhalten den Preisschock von 300–400 USD pro Monat aufrecht. Dexcoms Stelo zu 99 USD senkt den Listenpreis, verlagert aber die vollen Kosten auf die Verbraucher und begrenzt so seine Reichweite. Ländliche Landkreise mit weniger als 50.000 Einwohnern weisen CGM-Akzeptanzraten auf, die 62 % unter denen städtischer Gebiete liegen, was die gesundheitliche Ungleichheit verstärkt.

Versorgungsrisiko bei Halbleitersensoren

CGM-ASICs werden größtenteils in Taiwan gefertigt, und die Vorlaufzeiten verdoppelten sich im Jahr 2024 auf 26 Wochen, da Gießereien Automobilchips priorisierten. Medtronics Simplera-Zulassung verzögerte sich um fünf Monate und verpasste das Medicare-Einschreibungsfenster. Deloitte modellierte einen vierwöchigen Wafer-Ausfall, der zu einem Sensordefizit von 18–22 % führt und eine Rationierung zugunsten bundesstaatlich abgedeckter Patienten erzwingt. Abbotts Kilkenny-Werk mindert das Risiko, wird jedoch erst Ende 2027 in vollem Umfang in Betrieb sein. Roches 550-Millionen-USD-Erweiterung in Indianapolis folgt derselben Onshoring-Logik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: CGM-Sensoren verdrängen herkömmliche Glukosemessgeräte

Selbstüberwachungssysteme erfassten im Jahr 2025 56,71 % des Marktanteils für Blutzuckermessung in den Vereinigten Staaten, angetrieben durch dreijährige Krankenhausverträge, die Messgeräte und Teststreifen zu 0,80–1,20 USD pro Test bündelten. Teststreifen dominieren den Umsatz, da Basalinsulinnutzer typischerweise 730–1.095 Teststreifen jährlich verbrauchen und proprietäre Chemien die Kundenbindung fördern. Lanzetten sind von Kommodifizierung betroffen, wobei Generika zu 0,02 USD die Margen von Markenprodukten untergraben. Umgekehrt sollen CGM-Sensoren bis 2031 eine CAGR von 13,69 % verzeichnen, angetrieben durch 365-Tage-Implantate und rezeptfreie Kanäle. Sensoren machen etwa 72 % des CGM-Umsatzes aus, bedingt durch ihren stetigen Austauschrhythmus, während Transmitter subventioniert werden, um Abonnementökonomien zu sichern.

Glukosemessgeräte bleiben in Intensivstationen bestehen, da der mittlere absolute relative Unterschied von CGM bei 9–12 % außerhalb der von der FDA im Jahr 2024 festgelegten ±5%-Insulindosierungstoleranz liegt. Die Wiederverwendung von Teststreifen und Lanzetten untergräbt weiterhin die Sensorökonomie in einkommensschwachen Haushalten, trotz Warnungen zur Infektionskontrolle. Der Übergang von 14-Tage- auf 365-Tage-Sensoren senkt die Tageskosten und mindert klebstoffbedingten Abbruch, der bei 18 % der Patienten innerhalb von sechs Monaten beobachtet wird. Dexcoms Stelo nutzt Prädiabetes-Einzelhandelskanäle, während sicherheitstechnisch optimierte Krankenhaus-Lanzetten aufgrund von OSHA-Mandaten einen Aufpreis von 40 % aufrechterhalten.

Nach Patiententyp: Dynamik bei Typ 1 übertrifft das Volumen bei Typ 2

Typ-2-Diabetes generierte im Jahr 2025 62,27 % des Umsatzes, doch die CGM-Akzeptanz unter Basalinsulinnutzern blieb vor der Regeländerung durch Medicare unter 12 %. Die Amerikanische Diabetesvereinigung empfiehlt nun CGM für jedes Insulinregime, doch Trägheit in der Primärversorgung und Kostenhürden verlangsamen die Umsetzung in Verschreibungen. Typ-1-Patienten machen nur 1,9 Millionen aus, nehmen aber Closed-Loop-Technologie in rasantem Tempo an, was eine prognostizierte CAGR von 14,46 % antreibt. DIY-Looping steigerte die Zeit im Zielbereich auf 76 % und reduzierte schwere Hypoglykämien um 54 %, was Versicherer dazu veranlasste, CGM als Standardversorgung einzustufen.

Schwangerschaftsdiabetes stellt den kleinsten Anteil dar, doch die ACOG-Leitlinien von 2024 empfehlen CGM für insulinbehandelte Schwangerschaften zur Reduzierung von Makrosomie, was eine aufkommende Nische eröffnet. Die Typ-1-Akzeptanz übersteigt 60 % in städtischen Zentren, wo Patientenvertretungsnetzwerke robust sind. Die Typ-2-Akzeptanz wird sich beschleunigen, wenn sinkende Kosten mit betrieblichen Wellness-Anreizen konvergieren, aber SMBG wird in diät- oder oral-medikamentös behandelten Bevölkerungsgruppen verankert bleiben. Die Überwachung bei Schwangerschaftsdiabetes bleibt episodisch, könnte sich aber zur kontinuierlichen Überwachung verlagern, wenn Langzeit-Ergebnisstudien niedrigere neonatale Intensivstationsaufenthalte belegen.

Nach Endnutzer: Diagnosezentren beschleunigen sich in ambulanten Versorgungspfaden

Krankenhäuser und Kliniken hielten im Jahr 2025 52,63 % der Marktgröße für Blutzuckermessung in den Vereinigten Staaten, begünstigt durch Mandate der Joint Commission für Point-of-Care-Tests und kapitalgedeckte Vermeidung von Wiederaufnahmen. Die FDA-Leitlinien erlauben nun CGM in Nicht-Intensivbetten, was die Fernüberwachung durch Pflegepersonal ermöglicht und die Arbeitskosten um 18 USD pro Patiententag senkt. Diagnosezentren sollen eine CAGR von 15,13 % verzeichnen, da A1C-Testbündel mit CGM-Initiierung am selben Tag von Medicare-Advantage-Plänen bevorzugt werden. Die Heimversorgung ist der zweitgrößte Kanal und nutzt Telemedizin-CPT-Codes, die Klinikern monatlich 150–250 USD für die Fernüberprüfung von Daten erstatten.

Die Integration in elektronische Patientenakten ist ein Engpass; nur 40 % der Krankenhäuser verfügten im Jahr 2025 über nahtlose CGM-Datenfeeds. Die „Test-to-Treat”-Pilotprojekte von Quest und LabCorp reduzieren die Therapieeinleitung auf sieben Tage und demonstrieren die Agilität von Diagnosezentren. Ländliche Breitbandlücken behindern weiterhin Heim-Upload-Modelle für 15 % der Haushalte. Krankenhäuser erproben CGM-gestützte Frühwarnsysteme für Hypoglykämie, die 2024 am Johns Hopkins die Anzahl der Code-Blue-Ereignisse um 31 % reduzierten. Diagnosezentren sind daher gut positioniert, um einen wachsenden Anteil am Markt für Blutzuckermessung in den Vereinigten Staaten zu gewinnen, da Kostenträger das Volumen in kontrollierte ambulante Umgebungen lenken.

Geografische Analyse

Florida, Arizona und Pennsylvania machten gemeinsam einen erheblichen Anteil der inkrementellen CGM-Ansprüche im ersten Jahr nach der Medicare-Abdeckungserweiterung aus, was Medicare-Einschreibungsquoten von über 20 % widerspiegelt. Südstaaten weisen Prävalenzraten von über 14 % auf, hinken jedoch bei der Akzeptanz hinterher, da Alabama und Mississippi jeweils weniger als drei Endokrinologen pro 100.000 Einwohner haben, verglichen mit acht in Massachusetts. Die Medicaid-Vorabgenehmigung in Texas, Georgia und North Carolina verlängert die CGM-Genehmigung um durchschnittlich 28 Tage und schränkt die Durchdringung trotz hoher Krankheitslast ein.

Kalifornien, New York und Texas machen 32 % der nationalen Diabetesfälle aus; alle erweiterten die Medicaid-CGM-Abdeckung in den Jahren 2024–25, aber die Ablehnungsquoten bleiben erhöht, bei 41 % für erste Einreichungen in Texas. Integrierte Gesundheitssysteme im Mittleren Westen wie Kaiser Permanente harmonisieren Protokolle über stationäre und ambulante Standorte hinweg und balancieren die SMBG- und CGM-Nutzung. Ländliche Landkreise mit eingeschränktem Breitbandzugang verzeichnen eine um 62 % niedrigere CGM-Akzeptanz und sind stark auf Bluetooth-only-Sensoren angewiesen, denen Echtzeit-Cloud-Uploads fehlen, die aber Datenschutzbedenken der Patienten erfüllen.

Städtische akademische Zentren in Boston, San Francisco und New York weisen eine CGM-Nutzungsrate von über 70 % unter Typ-1-Patienten auf, angetrieben durch eine Early-Adopter-Kultur und die Ausrichtung auf Versicherer. Abbott, Dexcom und Medtronic konzentrieren DTC-Kampagnen auf diese Medicare-dichten Ballungsräume und lassen Medicaid-lastige ländliche Gebiete unterversorgt. Ohne gezielte Investitionen in Breitband und Ärztefortbildung wird die geografische Ungleichheit im Markt für Blutzuckermessung in den Vereinigten Staaten bis 2031 voraussichtlich zunehmen.

Wettbewerbslandschaft

Abbott, Dexcom und Roche hielten im Jahr 2025 gemeinsam einen erheblichen Umsatzanteil und positionierten den Markt für Blutzuckermessung in den Vereinigten Staaten als mäßig konzentriert. Abbotts Kilkenny-Werk skaliert auf 10 Millionen Libre-Sensoren jährlich, sichert die ASIC-Abhängigkeit ab und unterstützt US-Nachfragespitzen. Dexcoms G7 reduzierte den mittleren absoluten relativen Unterschied auf 8,2 % und verbesserte die Wettbewerbsdifferenzierung, während sein rezeptfreies Stelo ein Prädiabetes-Publikum erschloss, das historisch außerhalb der Reichweite von verschreibungspflichtigen Produkten lag. Roches 550-Millionen-USD-Erweiterung in Indianapolis unterstreicht eine kapazitätsorientierte Verteidigung, da Medicares pauschale monatliche Erstattung von 150 USD den Preiswettbewerb begrenzt.

Medtronic plant, seine 2,5-Milliarden-USD-Diabeteseinheit bis April 2026 auszugliedern, um Kapital für Akquisitionen und Algorithmus-Innovationen freizusetzen. Senseonics' Eversense 365 beseitigt Schmerzpunkte durch Kontaktdermatitis durch Klebstoffe, und Ascensia zielt auf ältere Nutzer mit empfindlicher Haut ab. LifeScans Chapter-11-Restrukturierung im Oktober 2025 tilgte 75 % seiner Schulden, unterstreicht jedoch den Margendruck auf teststreifenzentrierte Modelle. Patentanmeldungen zeigen 127 aktive CGM-Sensoransprüche von Abbott, 94 von Dexcom und 61 von Medtronic, wobei die künftige Differenzierung wahrscheinlich eher auf Datenanalyse als auf Hardware verlagert wird.

Rechtsstreitigkeiten über elektrochemische Glukoseoxidase-Chemie könnten sich intensivieren, aber das FDA-Interoperabilitätsframework schwächt proprietäre Ökosysteme ab und ebnet das Spielfeld in Richtung algorithmusreicher Plattformen. Weißer Fleck besteht bei Schwangerschaftsdiabetes und betrieblichem Wellness, wo die Akzeptanz unter 12 % bleibt. Anbieter, die Sensordaten in von Kostenträgern genehmigte Plattformen für chronische Erkrankungen integrieren können, werden bis 2031 inkrementelle Marktanteile im Markt für Blutzuckermessung in den Vereinigten Staaten gewinnen.

Marktführer der Branche für Blutzuckermessung in den Vereinigten Staaten

Abbott Diabetes Care

Dexcom Inc.

Lifescan

Roche Holding AG

Ascensia Diabetes Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: LifeScan erhielt die Genehmigung des US-Insolvenzgerichts für seine Chapter-11-Restrukturierung, wodurch mehr als 75 % der Schulden eliminiert und 200 Millionen USD an Ausstiegsfinanzierung gesichert wurden.

- November 2024: Abbott eröffnete ein 465-Millionen-USD-FreeStyle-Libre-Sensorwerk in Kilkenny, Irland, mit einer Jahreskapazität von 10 Millionen Einheiten.

- September 2024: Die FDA erteilte die Zulassung für Senseonics' Eversense 365, das erste 365-Tage-implantierbare CGM, das von Ascensia Diabetes Care vermarktet wird.

- August 2024: Abbott und Medtronic schlossen eine Partnerschaft zur Integration von Libre-Sensoren mit MiniMed-Systemen zur automatisierten Insulinabgabe.

Berichtsumfang des Marktes für Blutzuckermessung in den Vereinigten Staaten

Die Blutzuckermessung testet die Konzentration von Glukose im Blut (Glykämie). Besonders wichtig im Diabetesmanagement wird ein Blutzuckertest typischerweise durchgeführt, um die Schwankungen des Blutzuckerspiegels zu bestimmen und die Medikation entsprechend anzupassen oder zu ändern, insbesondere für Insulinnutzer. Das Erreichen optimaler glykämischer Ergebnisse kann ohne häufige Überwachung des Blutzuckerspiegels sehr schwierig sein. Der Markt für Blutzuckermessung in den Vereinigten Staaten ist segmentiert nach Typ (Geräte zur Selbstüberwachung des Blutzuckers und Geräte zur kontinuierlichen Blutzuckermessung) und Komponenten (Glukosemessgeräte, Teststreifen, Lanzetten, Sensoren und Dauerhardware). Der Bericht bietet den Wert (in Millionen USD) und das Volumen (in Millionen Einheiten) für die oben genannten Segmente.

| SMBG-Geräte | Glukosemessgeräte |

| Teststreifen | |

| Lanzetten | |

| CGM-Geräte | Sensoren |

| Dauerhardware |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Schwangerschaftsdiabetes |

| Krankenhäuser & Kliniken |

| Heimversorgung |

| Diagnosezentren |

| Nach Gerätetyp | SMBG-Geräte | Glukosemessgeräte |

| Teststreifen | ||

| Lanzetten | ||

| CGM-Geräte | Sensoren | |

| Dauerhardware | ||

| Nach Patiententyp | Typ-1-Diabetes | |

| Typ-2-Diabetes | ||

| Schwangerschaftsdiabetes | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Heimversorgung | ||

| Diagnosezentren | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Blutzuckermessung in den Vereinigten Staaten?

Der Markt wurde im Jahr 2026 auf 16,84 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 30,83 Milliarden USD zu erreichen.

Welches Gerätesegment wächst am schnellsten?

Kontinuierliche Glukosemessgeräte sollen bis 2031 eine CAGR von 13,69 % verzeichnen und damit herkömmliche Glukosemessgeräte übertreffen.

Wie wirkt sich die Medicare-Abdeckung auf die CGM-Akzeptanz aus?

Die Medicare-Erweiterung von 2023 fügte 3,7 Millionen berechtigte Insulinnutzer hinzu und trieb innerhalb eines Jahres einen Anstieg der Ansprüche um 340 % an.

Welche Patientengruppe weist die höchste CGM-Akzeptanzrate auf?

Typ-1-Diabetes-Patienten in städtischen akademischen Zentren weisen Akzeptanzraten von über 60 % auf, bedingt durch die Nachfrage nach Closed-Loop-Therapie.

Welches Lieferkettenrisiko bedroht die Sensorbeschaffbarkeit?

Verlängerte 26-wöchige Vorlaufzeiten für Halbleiter-ASICs könnten die Sensorproduktion bei einer vierwöchigen Wafer-Unterbrechung um bis zu 22 % reduzieren.

Seite zuletzt aktualisiert am: