Nordamerika Markt für kontinuierliches Glukosemonitoring – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

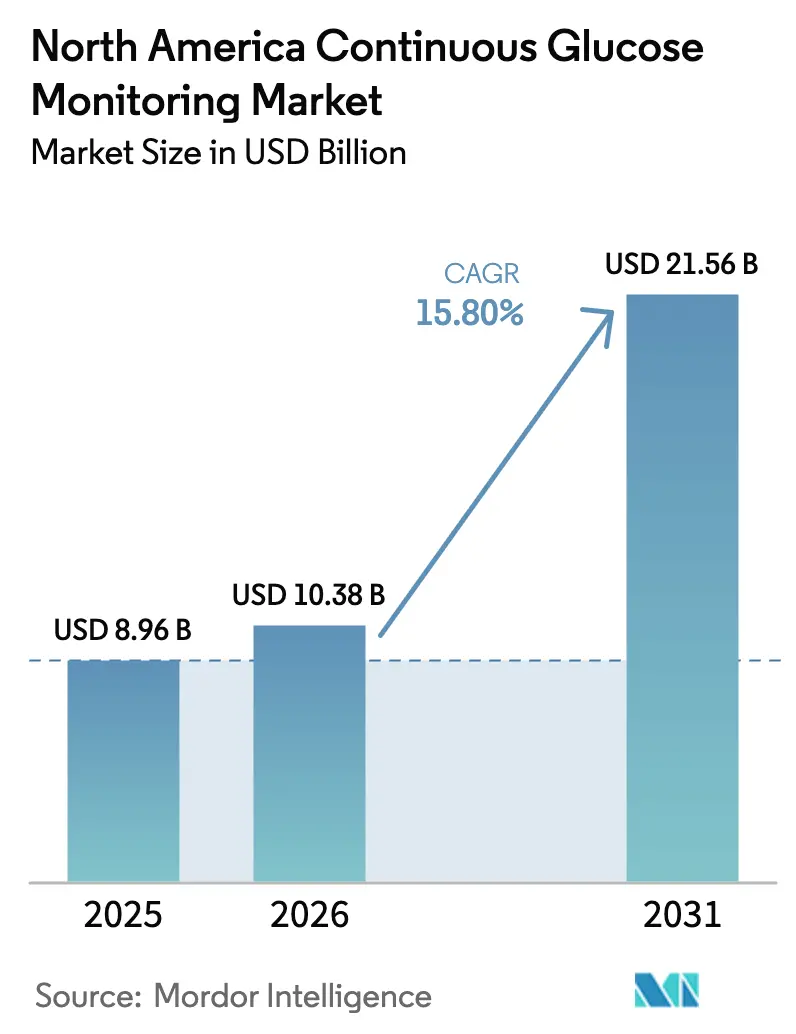

| Marktgröße im Basisjahr (2025) | 8.96 Milliarden US-Dollar |

| Marktgröße (2026) | 10.38 Milliarden US-Dollar |

| Marktgröße (2031) | 21.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für kontinuierliches Glukosemonitoring – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für kontinuierliches Glukosemonitoring wird voraussichtlich von 8,96 Milliarden USD im Jahr 2025 auf 10,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,80 % über den Zeitraum 2026–2031 einen Wert von 21,56 Milliarden USD erreichen. Diese Beschleunigung spiegelt einen strukturellen Wandel von der episodischen Fingerstechtestung hin zu kontinuierlichen Echtzeit-Daten wider, die automatisierte Insulinabgabe, Fernversorgung und bevölkerungsweite Krankheitsmanagementprogramme speisen. Regulatorische Zulassungen, die das Mindestalter für die Anwendung auf 2 Jahre senken, Kostenträgerpolitiken, die die Vorabgenehmigung für nicht insulinpflichtige Erwachsene aufheben, sowie die rasche Integration des kontinuierlichen Glukosemonitorings in geschlossene Regelkreissysteme tragen gemeinsam zur Expansion bei. Die Sensorminiaturisierung liefert heute eine mittlere absolute relative Abweichung (MARD) von ≤8 %, was sich der Laborpräzision annähert. Das parallele Wachstum bei CPT-Codes für die Fernüberwachung ermöglicht es Klinikern, monatlich 64 USD pro Patient für die asynchrone CGM-Überprüfung abzurechnen, was den Erstattungsschwung festigt.

Wichtigste Erkenntnisse des Berichts

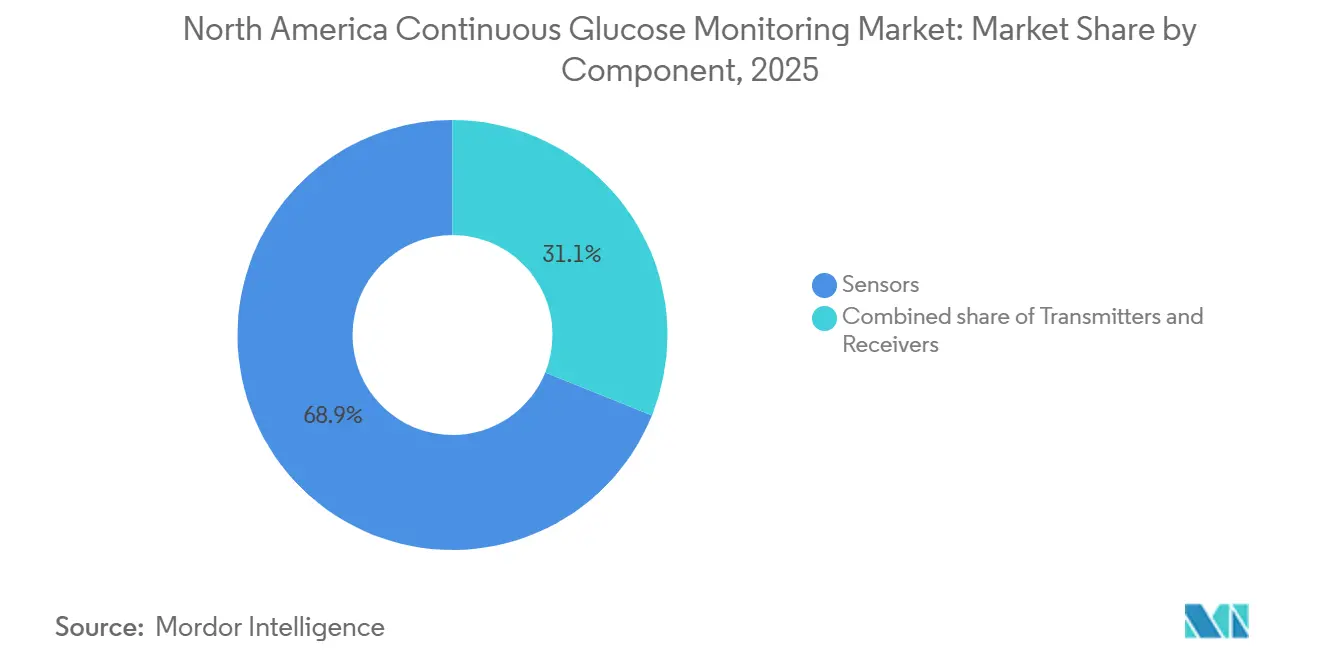

- Nach Komponente entfielen im Jahr 2025 68,9 % des Marktanteils des nordamerikanischen Marktes für kontinuierliches Glukosemonitoring auf Sensoren, während ihre CAGR von 16,87 % die höchste unter den Komponenten ist.

- Nach Demografie hielten Erwachsene im Jahr 2025 einen Umsatzanteil von 71,2 %; das pädiatrische Segment wird bis 2031 voraussichtlich mit einer CAGR von 18,92 % wachsen.

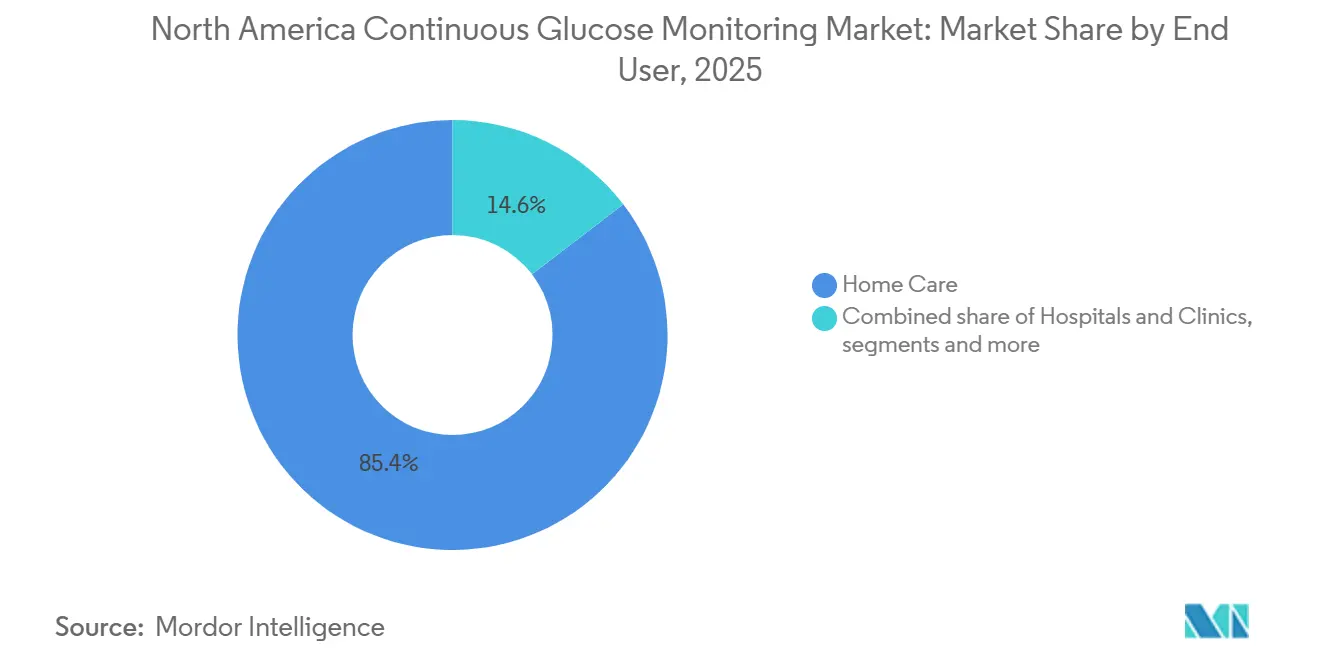

- Nach Endnutzer entfielen im Jahr 2025 85,4 % des Umsatzes auf die häusliche Pflege, die bis 2031 mit einer CAGR von 17,87 % wachsen soll.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 88,5 %, während Kanada mit einer CAGR von 16,43 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für kontinuierliches Glukosemonitoring

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz & frühere Diagnose | +2.8% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Fernüberwachung & Telemedizin-Integration | +3.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Sensorminiaturisierung & Genauigkeitsdurchbrüche | +2.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Von Arbeitgebern geförderte Wellnessprogramme zur Subventionierung des kontinuierlichen Glukosemonitorings | +1.4% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Abonnementprogramme von Apothekenketten zur Gewinnung von Erstnutzern | +1.6% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Integration mit automatisierten Insulinabgabesystemen | +2.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz & frühere Diagnose

Die Diabetesprävalenz erreichte im Jahr 2024 in den Vereinigten Staaten 38,4 Millionen, in Kanada im Jahr 2025 3,7 Millionen und in Mexiko im Jahr 2025 12,4 Millionen. Screening-Leitlinien empfehlen nun die Testung aller Erwachsenen ab 35 Jahren sowie übergewichtiger Erwachsener mit einem Risikofaktor, was die adressierbare Basis um rund 15 Millionen Personen erweitert[1]Centers for Disease Control and Prevention, „Nationaler Diabetesstatistikbericht”, CDC, cdc.gov. Neu diagnostizierte Erwachsene erhalten innerhalb von 90 Tagen ein kontinuierliches Glukosemonitor, da randomisierte Belege eine zusätzliche HbA1c-Reduktion von 0,9 % gegenüber der Fingerstechtestung zeigen. Kommerzielle Versicherer spiegelten die Wissenschaft wider, indem sie 2025 eine erstrangige CGM-Abdeckung für Nicht-Insulinnutzer einführten[2]American Diabetes Association, „Standards of Care in Diabetes—2025”, Diabetes Care, diabetes.org. Das Ergebnis ist ein dauerhafter, langfristiger Treiber im gesamten nordamerikanischen Markt für kontinuierliches Glukosemonitoring.

Rasche Verbreitung von Fernüberwachung & Telemedizin-Integration

Die CPT-Codes 99453, 99454 und 99457 vergüten die Überprüfung physiologischer Fernmessdaten und schaffen einen wiederkehrenden monatlichen Umsatzstrom von 64 USD pro CGM-Patient. Die Veterans Health Administration reduzierte persönliche Endokrinologiebesuche nach dem systemweiten CGM-Telemedizin-Rollout im Jahr 2025 um 38 %, während die glykämischen Ergebnisse aufrechterhalten wurden. Die virtuelle Klinik von Kaiser Permanente dokumentierte einen mittleren HbA1c-Rückgang von 1,2 % bei 4.800 Teilnehmern durch die Kombination von CGM mit asynchronem Coaching. Die Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde stellten klar, dass cloudverbundene CGM-Plattformen für die Abrechnung von Fernüberwachungsleistungen qualifizieren, was die Unklarheit bei den Kostenträgern beseitigte [3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Leitlinien für Echtzeit-Systeme zur kontinuierlichen Glukoseüberwachung”, fda.gov. Diese Kräfte verknüpfen Erstattung und Telemedizinwachstum miteinander und stärken den nordamerikanischen Markt für kontinuierliches Glukosemonitoring.

Sensorminiaturisierung & Genauigkeitsdurchbrüche

Abbotts FreeStyle Libre 3 reduzierte das Sensorvolumen um 70 % und erzielte eine MARD von 7,9 %. Dexcoms G7 verkürzte die Aufwärmzeit auf 30 Minuten und erreichte eine MARD von 8,2 %. Senseonics' Eversense 365 bietet eine Tragedauer von 365 Tagen und beseitigt das Risiko einer Klebstoffdermatitis für die geschätzten 10 % der Nutzer mit Hautreaktionen. Die Leitlinienentwürfe der US-amerikanischen Lebensmittel- und Arzneimittelbehörde legen nahe, dass CGM mit einer MARD von <10 % die Insulindosierung ohne bestätigende Fingerstiche unterstützen kann, was eine 8,4 Millionen starke Typ-1-Population erschließt. Genauigkeitsgewinne verstärken daher sowohl den klinischen Nutzen als auch die Akzeptanz bei den Kostenträgern.

Integration mit automatisierten Insulinabgabesystemen

Tandems Control-IQ hielt im Jahr 2025 einen bedeutenden US-amerikanischen Anteil an der automatisierten Abgabe und arbeitet ausschließlich mit Dexcom-CGM-Eingaben. Insulet lieferte im Jahr 2024 1,2 Millionen Omnipod-5-Pods aus, ein Anstieg von 68 %, der durch die Kopplung mit Dexcom-Sensoren angetrieben wurde. Das bionische Pankreas iLet von Beta Bionics, das im Mai 2024 zugelassen wurde, dosiert Insulin ausschließlich anhand des Patientengewichts und der CGM-Daten. Die Leitlinien der Amerikanischen Diabetesgesellschaft 2025 empfehlen die automatisierte Abgabe für alle Typ-1-Patienten, die die Technologie sicher nutzen können. Medicare verlangt nun eine CGM-Nutzung von ≥80 %, um für die Pumpenerstattung zu qualifizieren, was die Sensorakzeptanz effektiv fest mit der Insulinpumpenfinanzierung verknüpft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verbrauchsmaterialkosten für Kostenträger und Patienten | -1.9% | Vereinigte Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| GLP-1-Medikamente zur Gewichtsreduktion verringern die Testhäufigkeit | -1.3% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Berichte über sensorbedingte Klebstoffdermatitis | -0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Multi-Analyten-Sensoren | -0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verbrauchsmaterialkosten für Kostenträger und Patienten

Ein 10-Tage-Sensor wird für 75–95 USD im Großhandel angeboten, was jährliche Verbrauchsmaterialkosten von bis zu 3.467 USD vor Versicherung ergibt. Der 20-prozentige Eigenanteil von Medicare Teil B lässt Nutzern noch 547–693 USD jährlich aus eigener Tasche. Die Medicaid-Abdeckung ist fragmentarisch: 38 Bundesstaaten erstatten CGM für Typ 1, nur 22 für nicht insulinpflichtigen Typ 2, was 14 Millionen Leistungsempfänger ausschließt. Das Sozialversicherungsformular Mexikos schließt CGM vollständig aus, was Einzelhandelspreise erzwingt, die 12–16 % des monatlichen Mindestlohns entsprechen, und die Akzeptanz auf wohlhabende städtische Verbraucher beschränkt. Die hohen Kosten dämpfen daher die Durchdringung und bremsen die CAGR des nordamerikanischen Marktes für kontinuierliches Glukosemonitoring.

GLP-1-Medikamente zur Gewichtsreduktion verringern die Testhäufigkeit

Ozempic und Mounjaro erzielten im Jahr 2024 kombinierte US-amerikanische Umsätze von 14,3 Milliarden USD, reduzierten den HbA1c um 1,5–2,0 Prozentpunkte und glätteten Glukoseexkursionen. Eine Lancet-Studie zeigte, dass die CGM-Nutzungszeit sechs Monate nach Beginn der GLP-1-Therapie von 85 % auf 62 % sank. Cigna beschränkt die CGM-Abdeckung nun auf Patienten mit einem HbA1c > 8 % oder dokumentierter Hypoglykämie, was 40 % der GLP-1-Nutzer ausschließt, die einen HbA1c < 7 % erreichen. Diese pharmakologische Substitution dämpft die adressierbare Nachfrage im nicht insulinpflichtigen Typ-2-Kollektiv.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren dominieren durch Genauigkeits- und Langlebigkeitsgewinne

Sensoren entfielen im Jahr 2025 auf 68,9 % des Marktanteils des nordamerikanischen Marktes für kontinuierliches Glukosemonitoring und werden bis 2031 voraussichtlich mit einer CAGR von 16,87 % expandieren. Ihre Integration von Bluetooth Low Energy ermöglicht Einwegformfaktoren, die direkt mit Smartphones kommunizieren, Transmitter überflüssig machen und die Materialkosten um 22 % senken. Tragbare Sensoren machen 92 % des Umsatzes aus; implantierbare Sensoren wachsen schneller mit 21,3 %, da sie Dermatitisbeschwerden lindern. Transmitter und Empfänger nehmen als eigenständige Kategorien ab, bleiben aber bei pädiatrischen und älteren Nutzern ohne Smartphones bestehen.

Fortgesetzte Miniaturisierung untermauert den Wettbewerbsvorteil: Abbotts 5-mm-Libre-3-Scheibe und Dexcoms schlankeres G7 erfüllen beide die Genauigkeitsschwellen gemäß ISO 15197:2013 und positionieren Sensoren als Hardware-Dreh- und Angelpunkt der Größe des nordamerikanischen Marktes für kontinuierliches Glukosemonitoring auf absehbare Zeit. Die Interoperabilitätsregeln der US-amerikanischen Lebensmittel- und Arzneimittelbehörde werden Transmitter weiter zur Massenware machen und die Wertschöpfung auf Sensorchemie, Tragedauer und algorithmische Signalverarbeitung konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Demografie: Pädiatrisches Segment wächst stark durch Zulassungserweiterungen

Erwachsene generierten im Jahr 2025 71,2 % des Umsatzes, aber die pädiatrische Gruppe wird nach dem Absenken der regulatorischen Altersgrenzen auf 2 Jahre mit einer CAGR von 18,92 % wachsen. Die Internationale Gesellschaft für Pädiatrische und Adoleszente Diabetologie stellt fest, dass CGM das Hypoglykämierisiko im Vergleich zur Fingerstechtestung um 72 % reduziert. Das Assistive Devices Program in Ontario finanziert 80 % der Gerätekosten für Kinder und erweitert den Zugang auf 12.000 Nutzer. US-amerikanische Schulzugangsgesetze erlauben Schülern nun, den Live-Glukosewert auf Smartwatches zu sehen, was die Nutzung im Klassenzimmer normalisiert. Gleichzeitig beschleunigt sich die Akzeptanz bei Erwachsenen im 35 Millionen starken nicht insulinpflichtigen Typ-2-Segment, das nun durch rezeptfreie Stelo- und Libre-3-Geräte bedient wird. Die demografische Mischung wird daher die Größe des nordamerikanischen Marktes für kontinuierliches Glukosemonitoring in Richtung jüngerer Kohorten neu ausbalancieren, ohne den Erwachsenenumsatz zu opfern.

Nach Endnutzer: Häusliche Pflege führt durch Telemedizin- und Erstattungsrückenwind

Häusliche Umgebungen erfassten im Jahr 2025 85,4 % des Umsatzes und werden dank RPM-Abrechnungscodes und Direktlieferung an Verbraucher eine CAGR von 17,87 % aufrechterhalten. Daten der Veterans Health Administration zeigen 38 % weniger persönliche Besuche nach dem CGM-Telemedizin-Einsatz. Private Versicherer haben die Vorabgenehmigung für Millionen von Nicht-Insulinnutzern abgeschafft und damit die häusliche Distribution weiter gefestigt. Krankenhäuser bleiben eine Nische, gebunden an Infektionskontrollprotokolle, die für stationäre Patienten arterielle Leitungen bevorzugen, während spezialisierte Zentren sich auf intensive Schulung konzentrieren.

Die Fernüberprüfung von Daten erweist sich als kosteneffektiv; daher lenken Akteure im Gesundheitssystem Patienten zunehmend zur häuslichen Einleitung, was die Dominanz der häuslichen Pflege im Marktanteil des nordamerikanischen Marktes für kontinuierliches Glukosemonitoring bis 2031 festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 auf 88,5 % des Umsatzes, angetrieben durch die nationale Abdeckungsbestimmung von Medicare und rezeptfreie Zulassungen, die die Apotheken- und E-Commerce-Distribution ermöglichen. Die Aufhebung der Verschreibungspflicht wird bis 2027 voraussichtlich 4,2 Millionen Erstnutzer hinzufügen. Allerdings hat die steigende GLP-1-Akzeptanz die CGM-Nutzungshäufigkeit bei Typ-2-Kohorten bereits um 27 % reduziert, was das Aufwärtspotenzial dämpft.

Kanada wird bis 2031 mit einer CAGR von 16,43 % das schnellste nationale Wachstum verzeichnen, da Ontario, Quebec und British Columbia die Vorabgenehmigung abschaffen und die Abdeckung auf insulinpflichtige Erwachsene ausweiten. Die Zulassungen von Health Canada für Dexcom G7 und Libre 3 bringen technologische Parität mit den Vereinigten Staaten.

Mexiko repräsentiert rund 3 % des regionalen Wertes, da die Sozialversicherungsformulare CGM ausschließen und Einzelhandelssensoren jeweils 1.500–2.000 MXN (88–117 USD) kosten, was 12–16 % des Mindestlohns entspricht. Eine private Versicherungsdurchdringung von unter 8 % beschränkt die Akzeptanz auf wohlhabende städtische Verbraucher, trotz der 12,4 Millionen Diabetiker im Land.

Regulatorisches Umfeld

In den Vereinigten Staaten werden kontinuierliche Glukosemesssysteme (CGM) von der U.S. Food and Drug Administration (FDA) weitgehend über Class-II-Zulassungswege für integrierte CGM-Systeme (iCGM) reguliert, was ihre Rolle bei der Insulindosierung und der Interoperabilität automatisierter Insulinabgabesysteme (AID) widerspiegelt. Im Mai 2026 veröffentlichte die FDA eine endgültige Leitlinie zur Übermittlung von CGM-Daten in klinischen Studien, wodurch die Anforderungen an standardisierte CGM-Datensätze in Zulassungsanträgen verschärft und die Rolle von Software, Konnektivität und Datenintegrität betont wurden, da sich CGM zunehmend auf Fernüberwachungsabläufe ausdehnt.

In Kanada reguliert Health Canada CGM im Rahmen der Medical Devices Regulations (SOR/98-282), wobei Systeme mit erheblichem Risiko durch fehlerhafte Messwerte üblicherweise als Klasse-III-Produkte behandelt werden, die einen Antrag auf eine Medical Device Licence erfordern. Die grenzüberschreitende regulatorische Abstimmung wird durch die Verwendung von Konsensnormen und dem Table-of-Contents-Format des International Medical Device Regulators Forum (IMDRF) unterstützt, das Hersteller zur Strukturierung der technischen Dokumentation nutzen, während sie Qualitätsmanagement, Risikomanagement und Software-Lebenszykluskontrollen berücksichtigen, die für cloudvernetzte CGM-Plattformen erforderlich sind.

Wettbewerbslandschaft

Die Marktkonzentration bleibt hoch. Abbott, Dexcom und Medtronic (MiniMed) erfassten den Großteil des Umsatzes, aber der nordamerikanische Markt für kontinuierliches Glukosemonitoring fragmentiert sich durch rezeptfreie Modelle und Mandate zur Pumpeninteroperabilität. Abbotts FreeStyle-Libre-Franchise erzielte im Jahr 2024 weltweit 5,3 Milliarden USD, die Hälfte davon aus Nordamerika.

Dexcom erzielte einen globalen Umsatz von 4,1 Milliarden USD, angetrieben durch G7 plus Stelo-Barverkäufe und Integrationsvereinbarungen mit Tandem und Insulet. Medtronic verbuchte einen integrierten Pumpenanteil von 12 %, sieht sich aber nach den Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, die offene Konnektivität vorschreiben, mit interoperablem Wettbewerb konfrontiert.

Neue Marktteilnehmer verfolgen Nischensegmente. Senseonics bietet ein 365-Tage-Implantat für dermatitisanfällige Nutzer an. Biolinqs Mikronadel-Array schloss pivotale Studien mit einer MARD von 9,1 % und null Kalibrierungen ab und strebt eine Zulassung Mitte 2026 an. POCTech nutzt flexible Elektronik, um Sensoren unter 50 USD für die retrospektive Überprüfung anzustreben. Patentabläufe stehen bevor: Kernpatente von Dexcom für die Sensorik laufen 2027–2028 aus, was potenziell Biosimilar-Herausforderer ermöglicht, obwohl Algorithmuspatente bis 2032 laufen. Strategische Reaktionen umfassen Abbotts Erweiterung des kalifornischen Werks um 450 Millionen USD und Medtronics Sensorpartnerschaften mit Abbott und Instinct, was auf bevorstehende Kosten- und Interoperabilitätskämpfe hindeutet.

Marktführer der nordamerikanischen Branche für kontinuierliches Glukosemonitoring

Dexcom

Senseonics Holdings Inc.

Ascensia Diabetes Care

Abbott Laboratories

MiniMed

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Ausweitung des rezeptfreien (OTC-)Zugangs sowie der Zugang für jüngere Altersgruppen eröffnen zusätzlichen Spielraum über intensive Insulinanwender hinaus, insbesondere für Erwachsene und Kinder, die außerhalb der spezialisierten Endokrinologie betreut werden. Im Juni 2026 genehmigte die FDA Dexcoms Stelo für Kinder im Alter von 2 bis 18 Jahren, die kein Insulin verwenden, und erweiterte damit den OTC-artigen Zugang auf pädiatrische Anwendungsfälle, die bereits von Erweiterungen der Zulassungsangaben und der schulischen Akzeptanz der Echtzeit-Glukoseanzeige profitieren. Dies erweitert den Kanalmix hin zu Apotheken- und Direct-to-Consumer-Modellen und unterstützt Anwendungsfälle im Zusammenhang mit arbeitgeberfinanzierten Wellnessprogrammen sowie klinischen Fernüberwachungsabläufen, die durch CPT-Codes unterstützt werden.

Auch die Widerstandsfähigkeit der Lieferkette und der Ausbau der heimischen Produktionskapazitäten werden zu einer Chance, da Hersteller Kapital in nordamerikanische Produktionsstandorte für Systeme der nächsten Generation investieren. Roche kündigte im Mai 2025 eine Investition von 550 Millionen USD an, um seinen Diagnostik-Fertigungsstandort in Indianapolis bis 2030 auszubauen, und benannte den Standort für die Produktion von Accu-Chek Smartguide CGM, während Dexcom bekannt gab, im Jahr 2025 über 500 Millionen USD in San Diego zu investieren, um den Kapazitätsausbau und die F&E für zukünftige Plattformen zu unterstützen. Zusammen mit der Produktentwicklung hin zu längeren Tragezeiten (zum Beispiel 15-Tage-Systeme, die 2026 zugelassen wurden) und implantierbaren Optionen, die klebstoffbedingte Dermatitis adressieren, deuten diese Investitionen auf aktive Kommerzialisierungsbemühungen hin, die Anbieter für eine breitere Kostenerstattung durch Kostenträger und neue Patientensegmente in der Region nutzen können.

Aktuelle Branchenentwicklungen

- Februar 2026: Senseonics und Sequel Med Tech weiteten den US-Rollout einer vollständig integrierten CGM-AID-Lösung auf Basis des Eversense 365 CGM aus und erweiterten damit den Zugang zur automatisierten Insulinabgabe über interoperable Geräte-Ökosysteme. Die Initiative unterstützt die herstellerübergreifende Interoperabilität und erweitert den adressierbaren Patientenpool für implantierbare CGM-Plattformen.

- Januar 2026: Ascensia Diabetes Care unterzeichnete eine endgültige Vereinbarung zur Übertragung der Kommerzialisierung von Eversense CGM an Senseonics, wirksam ab 1. Januar 2026 für die USA, wobei die Übertragung für Europa bis zum 30. Juni 2026 abgeschlossen werden soll. Die Transaktion bündelt die Kommerzialisierung beim Hersteller und zielt darauf ab, die Markteinführung zu vereinfachen und die langfristige F&E für implantierbare CGM-Systeme mit direkter kommerzieller Kontrolle in Einklang zu bringen.

- August 2024: Abbott ging eine globale Partnerschaft mit Medtronic ein, um die FreeStyle-Libre-CGM-Technologie mit den Systemen zur automatisierten Insulinabgabe und den intelligenten Insulinpens von Medtronic zu verbinden. Die Partnerschaft unterstützt die anhaltende Dynamik hin zu herstellerübergreifender Integration und erweitert die adressierbare installierte Basis für CGM über Insulinabgabeplattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit kontinuierlichen Glukosemesssystemen (CGM) erzielt werden, die zur fortlaufenden Überwachung des Glukosespiegels in Nordamerika eingesetzt werden, einschließlich der vollständigen CGM-Ausstattung, die für die Anwendung in klinischen und häuslichen Umgebungen erforderlich ist.

Umfangsausschlüsse: Die Marktgrößenbestimmung schließt traditionelle Fingerstick-Blutzuckermessgeräte und Teststreifen aus und schließt außerdem Insulinpumpen aus, sofern deren Wert nicht ausdrücklich Teil des CGM-Systemverkaufs ist.

Übersicht der Segmentierung

- Nach Komponente

- Sensoren

- Tragbar

- Implantierbar

- Transmitter

- Empfänger

- Sensoren

- Nach Demografie

- Pädiatrie

- Erwachsene

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Ambulante chirurgische & spezialisierte Diabeteszentren

- Häusliche Pflege

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dem Aufbau der grundlegenden Faktenbasis und dazu, die Annahmen an die tatsächliche Nutzung und die Zugangsbedingungen in den Vereinigten Staaten, Kanada und Mexiko zu koppeln. Wir stützten uns auf öffentliche Gesundheits- und Regulierungsquellen wie CDC-Diabetesstatistiken, FDA-Gerätezulassungen und Sicherheitsmitteilungen, Informationen von Health Canada zu Medizinprodukten sowie nationale Statistikämter für Bevölkerungs- und Gesundheitsausgabenkontext.

Um Doppelzählungen zu vermeiden, wurde in der Sekundärforschungsphase auch geprüft, wie die CGM-Nutzung von Diabetesverbänden, in begutachteten klinischen und gesundheitsökonomischen Studien sowie in Zoll- und Handelsveröffentlichungen beschrieben wird, in denen Versandmuster für Geräte auf übergeordneter Ebene erörtert werden. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden herangezogen, um den Zeitpunkt der Produkteinführung, Angaben zur Tragedauer der Sensoren und allgemeine Aussagen zum Kanalmix zu überprüfen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentdatenbanken half uns, das Innovationstempo zu bewerten, ohne uns auf kostenpflichtige Berichte zu verlassen. Diese Beispiele dienen lediglich der Veranschaulichung, und es wurden viele weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung im Rahmen der Studie herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, Lücken zu schließen, die öffentliche Daten nicht eindeutig klären, insbesondere zur Preislogik, zu Ersatzzyklen und zu den Unterschieden zwischen klinisch initiierter Anwendung und häuslicher Erneuerung. Wir sprachen mit einer ausgewogenen Mischung aus Herstellern und Kanalteilnehmern sowie mit Klinikern und Entscheidungsträgern von Diabetesprogrammen und nutzten diese Antworten anschließend, um die Trendlinien zunächst für die Vereinigten Staaten und danach für Kanada und Mexiko zu überprüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 22% | Manager: 50% |

Marktgrößenbestimmung und Prognose

Das Kernmodell beginnt mit einem Top-down-Aufbau des Nachfragepools auf Basis der Diabetesprävalenz, der behandelten und überwachten Bevölkerung sowie des Anteils der Patienten, die in wichtigen Versorgungsumgebungen CGM nutzen. Diese Summen werden anschließend anhand einer praxisnahen Preislogik in Werte übersetzt, wobei Sensoren den Großteil der wiederkehrenden Umsätze erzielen und Sender sowie Empfänger mit ihrem eigenen Ersatzzyklus behandelt werden.

Um die Zahlen fundiert zu halten, werden die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, darunter stichprobenartige durchschnittliche Verkaufspreisspannen nach Produkttyp, Kanalprüfungen zum Abonnement- und Nachbestellverhalten sowie eine Zusammenführung von Lieferantendaten für eine kleine Gruppe öffentlicher Umsatzangaben, die sich Nordamerika zuordnen lassen. Zu den Eingabegrößen, die die Schätzung wesentlich beeinflussen, zählen die Tragedauer der Sensoren (Tage pro Sensor), der Ersatzzyklus für langlebige Komponenten, die Ausweitung der Kostenerstattung, die Aufteilung zwischen häuslicher Pflege und Kranken- bzw. spezialisierten Diabeteszentren sowie das Verhältnis von Neukunden zu Erneuerungen bei Bestandskunden. Wenn ein Bottom-up-Signal nicht vollständig einem bestimmten Land zugeordnet werden kann, wird die Lücke anhand von Bevölkerungs- und Zugangsproxys geschlossen, gefolgt von interviewbasierten Anpassungen.

Für die Prognose wird eine Szenarioanalyse zu Abdeckung und Nutzung eingesetzt, und die Jahresverlaufskurve wird mithilfe trendbasierter Zeitreihenlogik geglättet, sodass Sprünge nur dann auftreten, wenn ein realer Auslöser erkennbar ist, wie etwa eine regulatorische Ausweitung, Änderungen der Kostenträgerpolitik oder bedeutende Produktauffrischungszyklen, die Preisgestaltung und Therapietreue beeinflussen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass kein einzelner Datenpunkt das Endergebnis bestimmt. Analysten vergleichen die modellierten Gesamtumsätze mit unabhängigen Signalen wie Trends bei der Diabetespopulation, öffentlich diskutierten Aussagen zur CGM-Durchdringung sowie richtungsweisenden Kommentaren zu Lieferungen und Kapazitäten, und untersuchen anschließend etwaige Ausreißer vor der endgültigen Freigabe.

Liegt eine Abweichung außerhalb der erwarteten Bandbreite, werden die Annahmen erneut überprüft, und das Team nimmt erneut Kontakt zu ausgewählten Interviewpartnern auf, um zu klären, ob die Veränderung real ist oder lediglich auf eine unterschiedliche Definition zurückzuführen ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, wie größeren Änderungen bei der Kostenerstattung oder wesentlichen Preisanpassungen. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten, die sich anhand klarer Eingabedaten nachvollziehen lässt.

Vergleich der Marktschätzung von Mordor Intelligence für kontinuierliche Glukosemessung in Nordamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für CGM in Nordamerika variieren häufig, da die Abgrenzung des Umfangs nicht immer gleich ist und da Preis- und Ersatzannahmen in verschiedenen Studien unterschiedlich behandelt werden. Wir haben diese Unterschiede anhand vergleichbarer Jahreswerte, sofern verfügbar, zusammengefasst und uns darauf konzentriert, was die Gesamtumsätze realistischerweise in großem Maßstab beeinflussen könnte.

Die Zulassungsaktivitäten von FDA und Health Canada, Diabetesprävalenzstatistiken sowie wiederkehrende Sensorverbrauchsmuster sind die Prüfpunkte, die Mordor Intelligence an einen auf aktiven Nutzern und Nachbeschaffung basierenden Nachfragepool binden, anstatt an eine einmalige Betrachtung des Geräteversands, die die Ergebnisse verzerren kann. Eine weitere häufige Lücke besteht darin, ob Empfänger und Sender in jedem Jahr als breite langlebige Geräteumsätze gezählt werden oder nur dann, wenn ein Ersatz erwartet wird, und auch Entscheidungen zum Zeitpunkt der Währungsumrechnung können bei der Umrechnung und Berichterstattung von Werten zu Abweichungen führen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,96 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 7,51 Mrd. USD (2025) | Verwendet eine engere Länderaufteilung und wendet möglicherweise konservativere Annahmen zu Durchdringung und Sensorverbrauch an, was die Erfassung wiederkehrender Umsätze aus laufender Nachbeschaffung verringert. |

| Handelskommentar B | 6,56 Mrd. USD (2023) | Älteres Basisjahr und begrenzte Offenlegung des Umfangs, wobei wahrscheinlich konservative Preisgestaltung mit allgemeinen Marktaussagen vermischt wird, ohne Ersatzzyklen für langlebige Komponenten explizit zu modellieren. |

Die Abweichungen in der Tabelle ergeben sich hauptsächlich daraus, wie der wiederkehrende Sensorwert modelliert wird, wie der Ersatzzeitpunkt für langlebige Komponenten festgelegt wird und ob die Länderabdeckung vollständig mit der Definition Nordamerikas übereinstimmt. Durch klare Bezüge der Eingabedaten zu Prävalenz, Akzeptanz und Nachbeschaffungsverhalten bleibt die Endzahl nachvollziehbar und für Entscheidungsträger leichter überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für kontinuierliches Glukosemonitoring?

Der Markt wird voraussichtlich im Jahr 2026 einen Wert von 10,38 Milliarden USD erreichen und bis 2031 auf 21,56 Milliarden USD anwachsen.

Welche Komponente trägt den größten Umsatz bei?

Sensoren liefern 68,9 % des Umsatzes im Jahr 2025 und führen die CAGR des Marktes von 16,87 %.

Warum ist Kanada die am schnellsten wachsende Geografie?

Provinzielle Erstattungserweiterungen in Ontario, Quebec und British Columbia treiben eine CAGR von 16,43 % bis 2031 an.

Wie verändern rezeptfreie CGM-Modelle den Zugang?

Zulassungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Abbott Libre 3 und Dexcom Stelo beseitigen Verschreibungsbarrieren und ermöglichen den Einzel- und E-Commerce-Verkauf.

Was ist die größte Kostenhürde für nicht versicherte Nutzer?

Die jährlichen Verbrauchsmaterialkosten können 3.467 USD erreichen, was für viele mehr als 12 % des mittleren Haushaltseinkommens entspricht.

Seite zuletzt aktualisiert am: