Marktgröße und Marktanteil für Point-of-Care-Glukosetests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

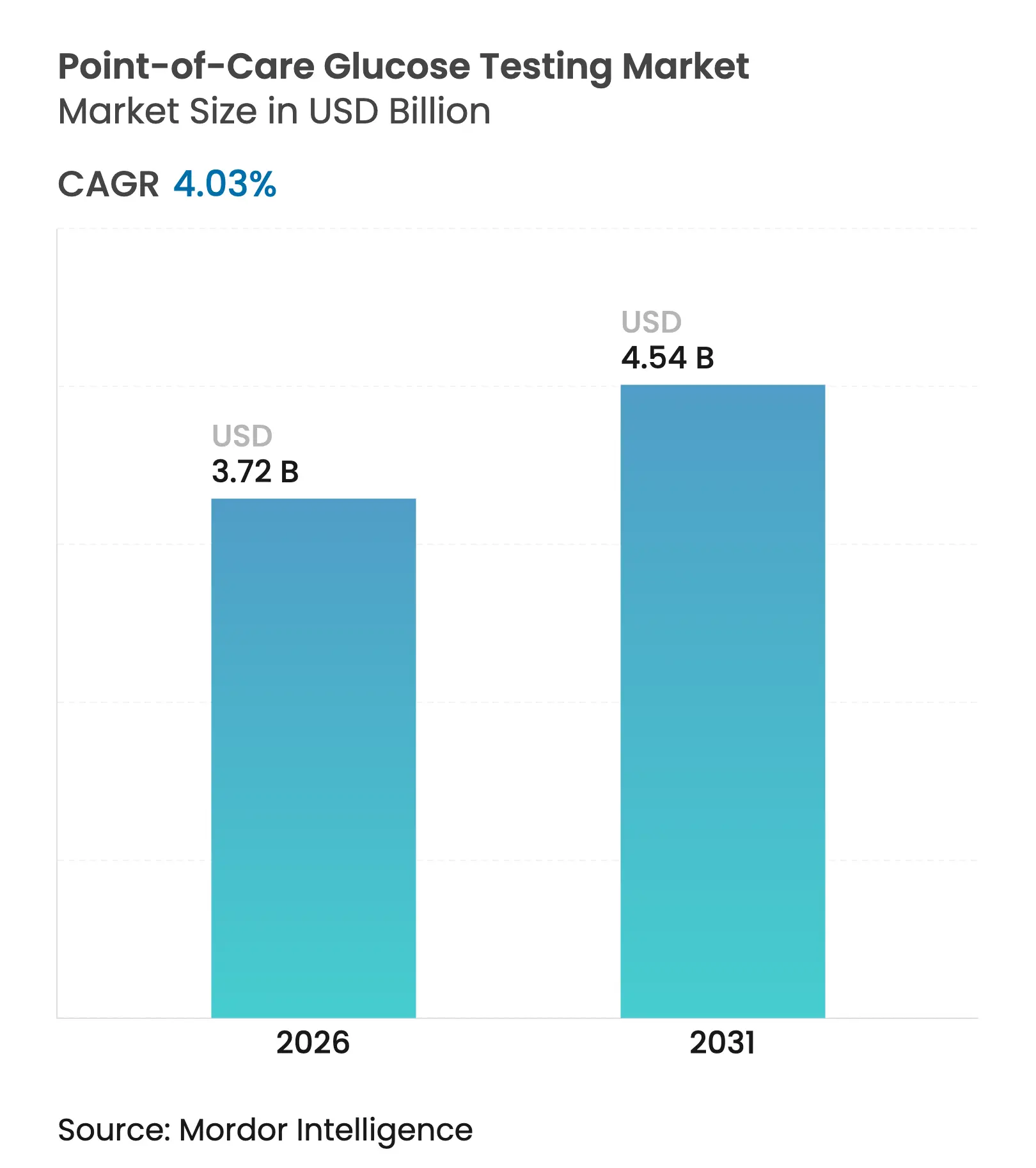

| Marktgröße (2026) | 3.72 Milliarden US-Dollar |

| Marktgröße (2031) | 4.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Point-of-Care-Glukosetests von Mordor Intelligence

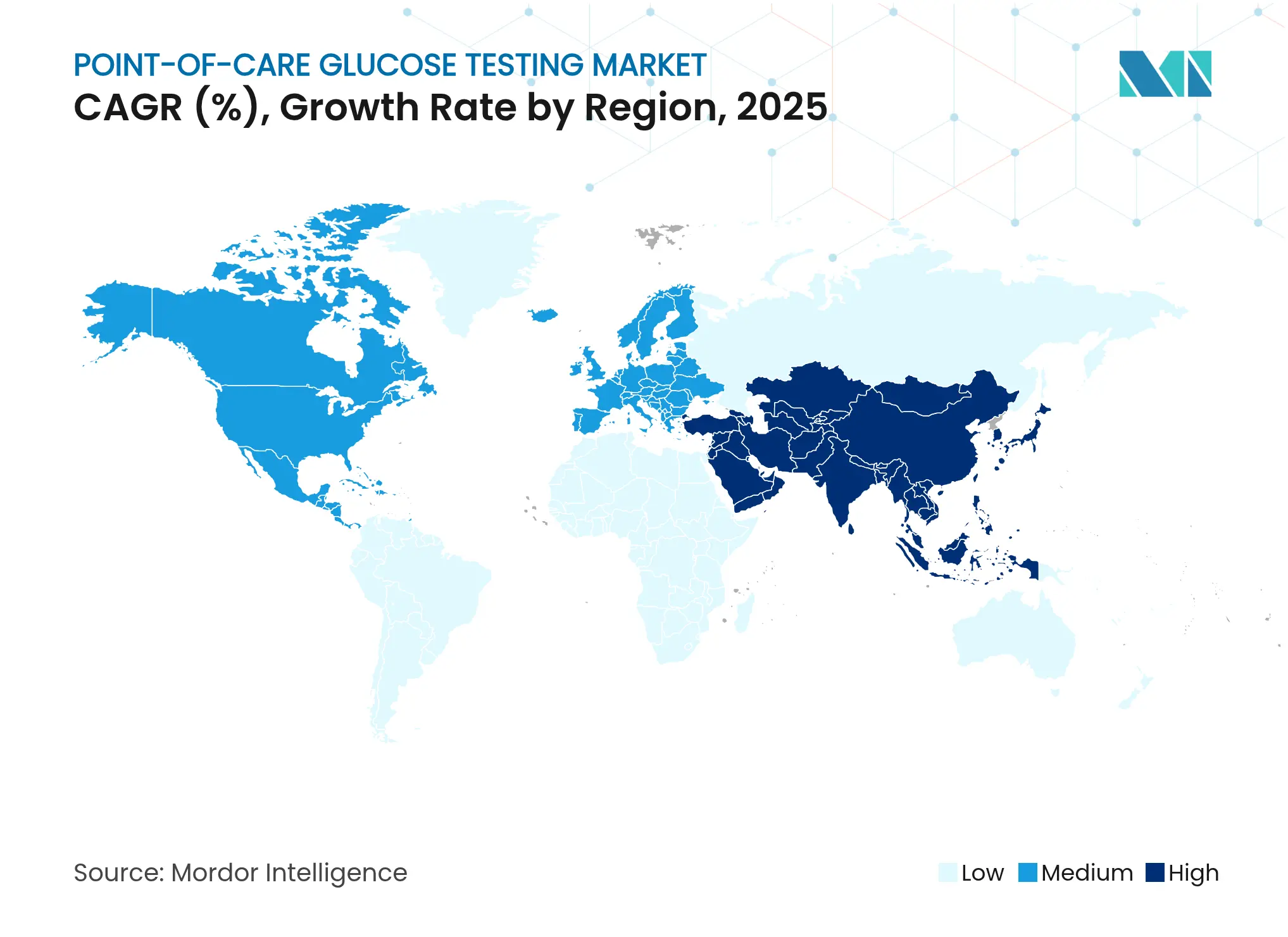

Die Marktgröße für Point-of-Care-Glukosetests wird im Jahr 2026 auf USD 3,72 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,58 Milliarden, mit Prognosen für 2031 von USD 4,54 Milliarden, was einem Wachstum von 4,03 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch einen starken Anstieg der Diabetesprävalenz angetrieben, wobei der globale Patientenpool voraussichtlich von 537 Millionen Erwachsenen im Jahr 2021 auf 783 Millionen bis 2045 ansteigen wird. Ein breiterer Zugang zu EMR-fähigen Messgeräten (elektronische Patientenakte), die rasche Verbreitung von rezeptfreien kontinuierlichen Glukosemonitoren und aggressive staatliche Screening-Initiativen tragen gemeinsam zur Dynamik bei. Etablierte Akteure verteidigen ihren Marktanteil durch die Integration von Netzwerkkonnektivität, während Spezialisten mit der Integration digitaler Gesundheitslösungen für Disruption sorgen. Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,56 % das schnellste regionale Wachstum, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und eine frühere Diagnosestellung in China und Indien.

Wichtigste Erkenntnisse des Berichts

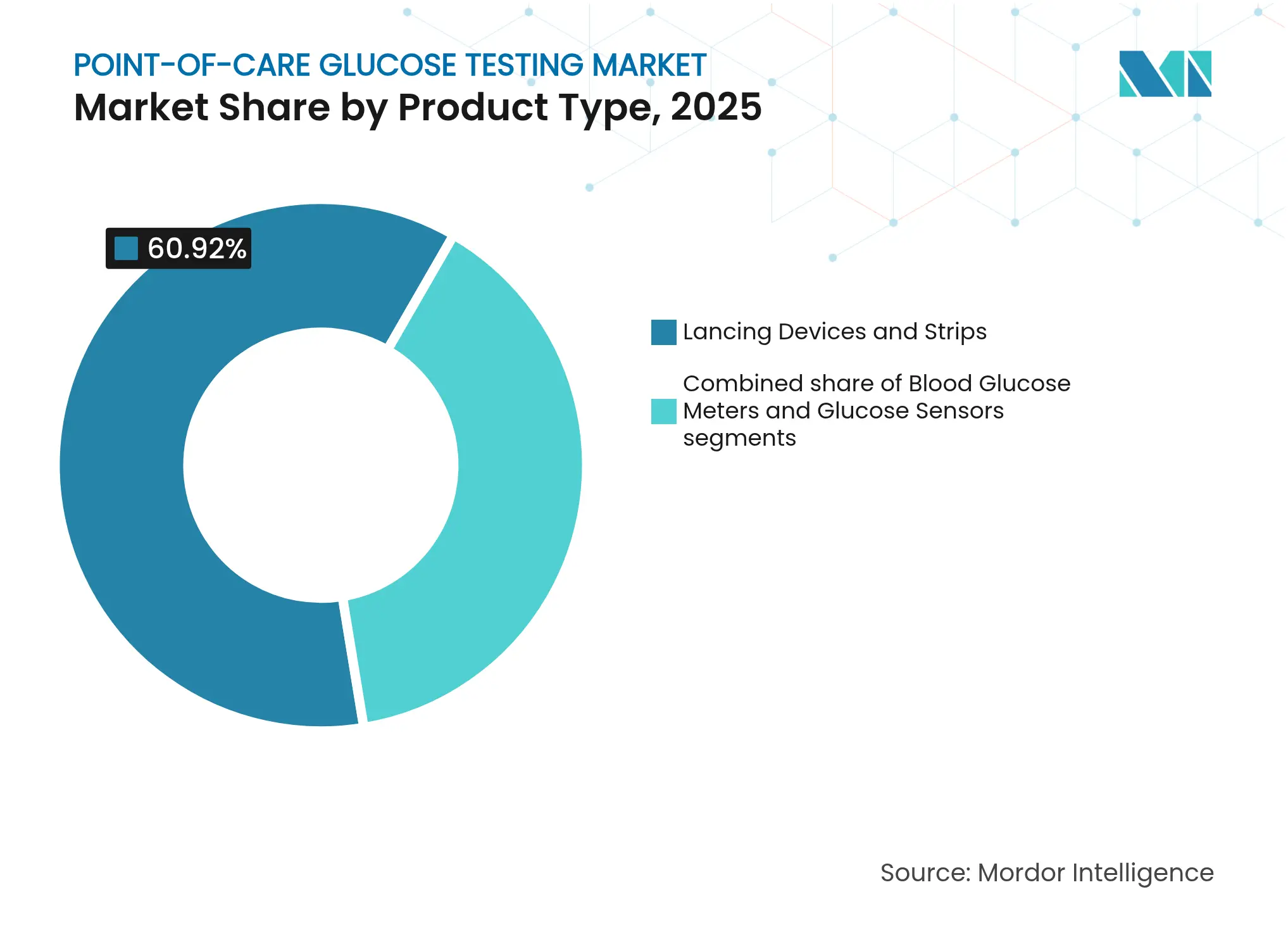

- Nach Produkttyp führten Stechgeräte und Teststreifen mit einem Marktanteil von 60,92 % im Markt für Point-of-Care-Glukosetests im Jahr 2025; kontinuierliche und Flash-Sensoren sind bis 2031 auf eine CAGR von 4,76 % ausgerichtet.

- Nach Anwendung dominierte Typ-2-Diabetes im Jahr 2025 mit 84,12 %; für Typ-1-Diabetes wird bis 2031 die schnellste CAGR von 5,78 % erwartet.

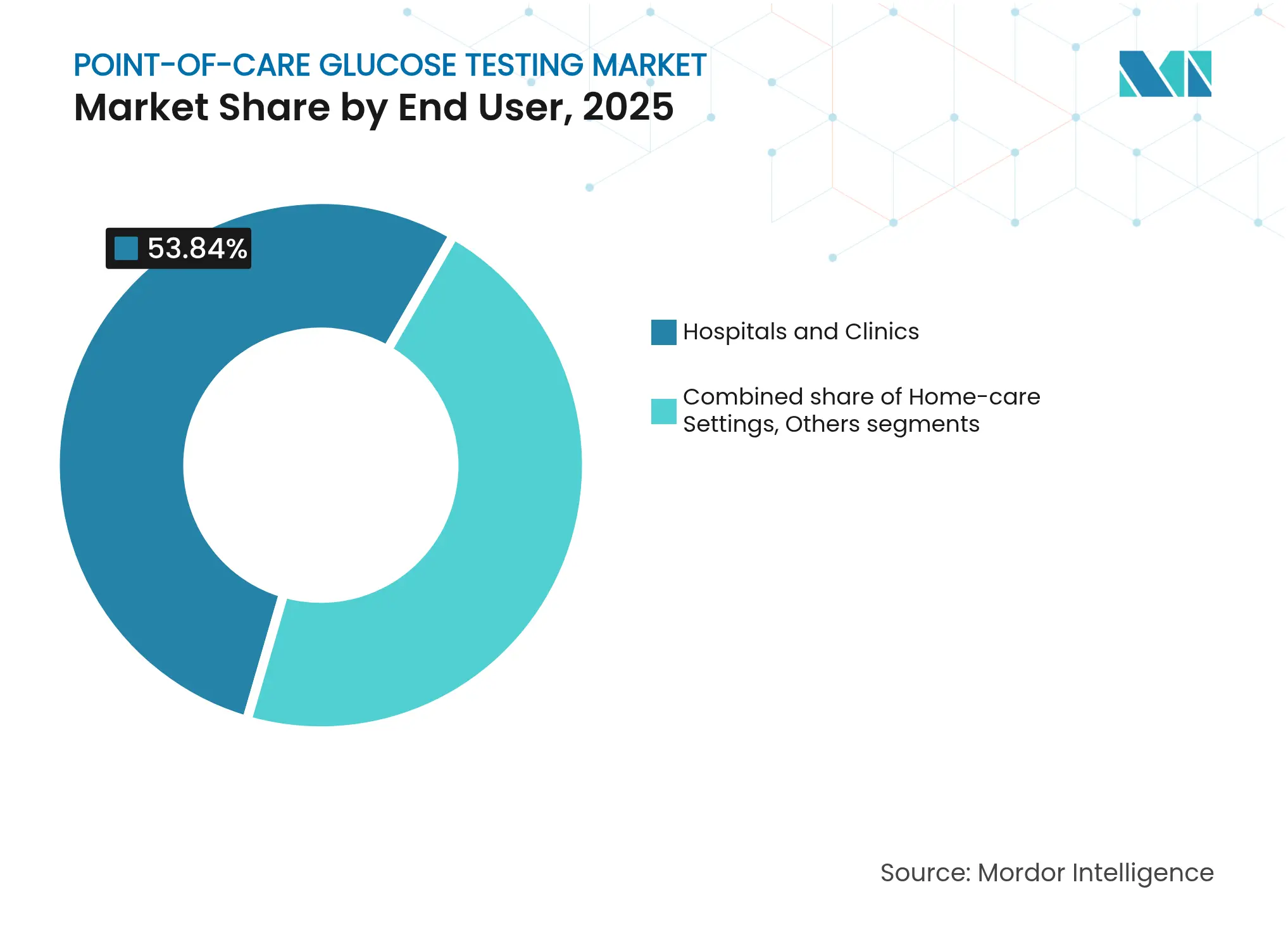

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 53,84 % der Marktgröße für Point-of-Care-Glukosetests, während häusliche Pflegeumgebungen mit einer CAGR von 5,42 % wachsen.

- Nach Verschreibungsart entfielen im Jahr 2025 68,87 % auf verschreibungspflichtige Geräte; für den rezeptfreien Kanal wird eine CAGR von 6,18 % prognostiziert, angetrieben durch die FDA-Zulassung des ersten rezeptfreien CGM im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Point-of-Care-Glukosetests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von EMR-fähigen vernetzten Glukosemessgeräten in US-amerikanischen Krankenhäusern | ~+1,2 % | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (ca. 3–4 Jahre) |

| CLIA-befreite streifenfreie Messgeräte zur Senkung perioperativer Hypoglykämie in ambulanten Operationszentren | ~+0,8 % | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Screening-Programme treiben die Nachfrage nach kostengünstigen Messgeräten | ~+1,0 % | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (ca. 3–4 Jahre) |

| Bündelung digitaler Therapien mit Bluetooth-Messgeräten steigert den Geräteaustausch | ~+0,9 % | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (ca. 3–4 Jahre) |

| Infektionskontrollprotokolle fördern die Nutzung von Einweg-Sicherheitslanzetten | ~+0,5 % | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von EMR-fähigen vernetzten Glukosemessgeräten in US-amerikanischen Krankenhäusern

Wachsende Konnektivitätsstandards veranlassen Krankenhäuser, Glukosemessgeräte einzusetzen, die Messwerte automatisch in elektronische Patientenakten hochladen, Dokumentationsfehler um 61 % reduzieren und die Genauigkeit der Insulindosierung um 37 % verbessern. Roches cobas-pulse-Plattform veranschaulicht diesen Wandel durch die Integration von Android-basierten Apps und sicherem WLAN, was klinische Entscheidungen beschleunigt und den Zeitaufwand des Pflegepersonals für Papierkram um 28 % reduziert. Die Echtzeitübertragung senkte schwere hypoglykämische Ereignisse zusätzlich um 42 %, was große Krankenhaussysteme dazu veranlasste, veraltete Messgeräte im Rahmen von Großaufträgen zu ersetzen.

CLIA-befreite streifenfreie Messgeräte zur Senkung perioperativer Hypoglykämie in ambulanten Operationszentren

Ambulante Operationszentren setzen streifenfreie Biosensorplattformen ein, die Glukosewerte innerhalb von Sekunden liefern und Anästhesieinterferenzen standhalten, sodass perioperative Teams Hypoglykämien abwenden können. Neue CLIA-Befreiungen für fortschrittliche optische Sensoren beschleunigen die Einführung, da Einrichtungen Geräte nun ohne aufwendige Validierungsprotokolle einsetzen können, was die Schulungszeit des Personals spart und Unterbrechungen des Operationssaalablaufs reduziert.

Staatliche Screening-Programme treiben die Nachfrage nach kostengünstigen Messgeräten

Gesetze zur Universalversorgung, wie Kanadas Bill C-64, stellen Mittel für Teststreifen und Messgeräte bereit und erweitern den Zugang in unterversorgten Gemeinschaften. Die Aufnahme von HbA1c-Point-of-Care-Tests durch die WHO im Jahr 2024 in ihre Präqualifikationsliste für In-vitro-Diagnostika hat bereits Sammelausschreibungen in einkommensschwachen Ländern geleitet und die Volumina für kosteneffiziente Hersteller ausgeweitet.

Infektionskontrollprotokolle fördern die Nutzung von Einweg-Sicherheitslanzetten

CDC-Richtlinien verbieten nun die gemeinsame Nutzung von Fingerstich-Geräten und lenken Krankenhäuser hin zu automatisch deaktivierten Einweg-Lanzetten, die das Risiko blutübertragbarer Krankheitserreger mindern[1]Quelle: Centers for Disease Control and Prevention, „Infektionskontrollrichtlinien für die Blutzuckermessung”, cdc.gov . Die Einführung stieg während der COVID-19-Pandemie stark an und bleibt erhöht, da Einrichtungen Infektionskontrollkennzahlen in ihre Beschaffungsbewertungen integrieren, was die Volumina von Lanzetten im Premiumsegment nach oben treibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeitsbezogene Rückrufe verzögern Krankenhausausschreibungen | ~-0,7 % | Global, mit stärkeren Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erforderliche professionelle Unterstützung und mangelndes Bewusstsein für die Glukoseüberwachung in Schwellenländern | ~-0,9 % | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (ca. 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeitsbezogene Rückrufe verzögern Krankenhausausschreibungen

Produktrückrufe – beispielsweise Abbotts Rücknahme des FreeStyle Libre 3-Sensors im September 2024 nach Berichten über hohe Falschmesswerte – frieren Ausschreibungsprozesse häufig für 6–9 Monate ein und untergraben das Vertrauen der Kliniker. Eine von Fachleuten begutachtete Bewertung ergab, dass 46 % der FDA-zugelassenen Messgeräte die Präzisionsziele der ISO 15197:2013 verfehlten, was Administratoren dazu veranlasste, vor einer Nachbestellung zusätzliche Validierungen durchzuführen.

Erforderliche professionelle Unterstützung und mangelndes Bewusstsein

In vielen ländlichen Bezirken Asiens und Afrikas führen weniger als 25 % der diagnostizierten Patienten regelmäßige Selbsttests durch, was hauptsächlich auf begrenzte Diabetesaufklärungsprogramme und knappe Ressourcen in der Primärversorgung zurückzuführen ist. Die regionale Überprüfung der WHO für Südostasien unterstreicht die strukturelle Lücke: 246 Millionen Erwachsene leben in dem Block mit Diabetes, dennoch bleibt die essentielle Diagnostik in einem erheblichen Anteil der Primäreinrichtungen unzugänglich, was das Einführungspotenzial einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kontinuierliche Sensoren stören das traditionelle Testen

Kontinuierliche und Flash-Sensoren verlagern den Markt für Point-of-Care-Glukosetests weg von episodischen streifenbasierten Messungen. Stechgeräte und Teststreifen beherrschten im Jahr 2025 noch 60,92 % der Marktgröße für Point-of-Care-Glukosetests, aber die Sensorlieferungen wachsen mit einer CAGR von 4,76 %, da Anbieter nach umfangreicheren glykämischen Profilen suchen. Dexcoms G7 weist eine mittlere absolute relative Abweichung von 8,2 % auf, die beste unter den FDA-zugelassenen CGMs, was Formulare dazu veranlasst, Sensoren sowohl für stationäre als auch für ambulante Populationen einzuschließen. Unterdessen verbessert Roche die Streifengenauigkeit durch neuartige enzymatische Chemie und koppelt sie mit nativer EMR-Konnektivität, was die Relevanz konventioneller Messgeräte verlängert.

Die klinische Leistung treibt Kaufentscheidungen an. Krankenhäuser schätzen die prädiktive Alarmfunktion von Sensoren, die eine bevorstehende Hypo- oder Hyperglykämie signalisiert und protokollbasierte Interventionen auslöst. Umgekehrt bevorzugen Schwellenmärkte weiterhin Teststreifen aufgrund der niedrigeren Anschaffungskosten und der zuverlässigen Erstattung. Hersteller begegnen dem durch das Angebot von Hybrid-Kits – Streifenmessgeräte mit optionalen Bluetooth-Modulen –, um Upgrade-Pfade zu schaffen und gleichzeitig die Erschwinglichkeit zu erhalten. Das Zusammenspiel erhält diverse Produktmixe in den Regionen aufrecht, verhindert die Dominanz einer einzigen Technologie und erweitert die Patientenauswahl.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Typ-1-Diabetes zeigt das schnellste Wachstum

Typ-2-Kohorten dominieren das Testvolumen und repräsentieren im Jahr 2025 84,12 % aller Streifen- und Sensorverkäufe. Der Marktanteil für Point-of-Care-Glukosetests bei Typ-1-Diabetes-Anwendungen wächst jedoch schneller, angetrieben durch automatisierte Insulinabgabesysteme, die auf Echtzeit-Sensoreingaben angewiesen sind. Medtronics MiniMed 780G in Verbindung mit dem Einweg-Sensor Simplera Sync erhielt im Januar 2025 die CE-Kennzeichnung, ermöglicht kalibrierungsfreie Nutzung und fördert die pädiatrische Einführung in Europa.

Die Überwachung von Schwangerschaftsdiabetes, obwohl in absoluten Zahlen kleiner, erhält politische Aufmerksamkeit, da eine strenge Glukosekontrolle neonatale Komplikationen mindert. Die ADA-Standards of Care 2025 weisen geburtshilfliche Teams an, während der Schwangerschaft häufige Point-of-Care-Überwachung einzuführen, was die Nachfrage nach intuitiven Messgeräten fördert, die mit pränatalen elektronischen Akten synchronisieren. Anbieter reagieren mit farbcodierten Trendindikatoren und geplanten Erinnerungsalarmen, Funktionen, die die Einhaltung in einem zeitlich begrenzten klinischen Szenario verbessern.

Nach Endnutzer: Häusliche Pflegeumgebungen treiben Innovationen voran

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 53,84 % des Umsatzes und nutzten vernetzte Messgeräte für die interne Glukoseüberwachung, die Intensivpflege und das präoperative Screening. COVID-19 beschleunigte das Interesse an minimal-invasiven Sensoren, die es Pflegekräften ermöglichen, Werte ohne wiederholtes Betreten des Zimmers zu erfassen. Die Einführung hält an, da Einrichtungen reduzierte Personalbelastung und Probenhandhabungsfehler als Benchmarks setzen.

Heimanwender sind die am schnellsten wachsende Gruppe mit einer CAGR von 5,42 %. Die FDA-Zulassung von Abbotts Libre Rio und den allgemeinen Verbrauchersensoren Lingo für den rezeptfreien Verkauf im Juni 2024 erweiterte die Berechtigung über insulinabhängige Patienten hinaus. In Kombination mit Smartphone-Dashboards und cloudbasiertem Coaching können Heimanwender Langzeitdaten mit Ärzten teilen, was mit Zahlerprogrammen übereinstimmt, die die Fernüberwachung belohnen. Anbieter vermarkten zusätzlich Abonnementmodelle, die Sensoren, Lanzetten und KI-gestütztes Feedback bündeln, und wandeln so Geräteeinnahmen in wiederkehrende Serviceströme um.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verschreibungsart: OTC-Wachstum verändert den Zugang

Verschreibungspflichtige Geräte machen aufgrund von Anforderungen an die klinische Aufsicht und bestehenden Erstattungsstrukturen noch 68,87 % der weltweiten Einheiten aus. Krankenhäuser und Endokrinologen schätzen die Möglichkeit, die Messgerätauswahl auf der Grundlage von Komorbiditäten und der Geschicklichkeit des Nutzers anzupassen.

Der rezeptfreie Kanal verändert jedoch die Landschaft. Dexcoms im März 2024 zugelassener Stelo-Sensor richtet sich an Nicht-Insulin-Konsumenten, die bisher auf Wellness-Tracker aus dem Boutique-Bereich angewiesen waren, und bietet medizinische Genauigkeit ohne Arztbesuch. Analysten erwarten, dass der rezeptfreie Anteil bis 2031 auf 39,50 % ansteigen wird, da Einzelhändler Sensoren neben Blutdruck- und Pulsoximetriegeräten anbieten und Apotheken als dezentralisierte Diagnosezentren positionieren. Hersteller kooperieren mit Handelsketten für ratenbasierte Zahlungspläne, um die Vorabkosten zu mindern und die demografische Reichweite zu erweitern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,12 % der weltweiten Marktgröße für Point-of-Care-Glukosetests, gestützt durch eine hohe Krankheitsprävalenz, fortschrittliche Erstattungssysteme und eine rasche Einführung von CGMs. CMS erweiterte im Jahr 2024 die Sensorabdeckung auf alle Insulinnutzer, beseitigte Kostenbarrieren für 1,5 Millionen Medicare-Begünstigte und stärkte das zweistellige Wachstum für vernetzte Lösungen. Gerätehersteller profitieren auch von einem lebhaften digitalen Gesundheitsökosystem, das Messwerte in Tele-Endokrinologie-Plattformen integriert und den klinischen Wert sowie die Patientenbindung steigert.

Europa ist die zweitgrößte Region. Strukturierte Beschaffung in nationalen Gesundheitssystemen fördert die frühe Technologieeinführung, sobald die Kosteneffizienz nachgewiesen ist. Die CE-Kennzeichnungsgenehmigung von Medtronics MiniMed 780G mit Einwegsensor bestätigt die Aufgeschlossenheit der Regulierungsbehörden gegenüber hybriden Closed-Loop-Designs. Dennoch könnte die Studie der Europäischen Kommission aus dem Jahr 2024, die ergab, dass 87 % der öffentlichen Ausschreibungen importbeschränkende Klauseln enthielten, den Markteintritt von Nicht-EU-Lieferanten dämpfen und Anbieter zu einer lokalen Fertigung drängen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 6,23 % von 2026 bis 2031. Staatliche Screening-Programme, wie Indiens Nationales Diabetesprogramm, führen jedes Jahr Millionen von Menschen zum ersten Mal an Tests heran. Steigende Einkommen der Mittelschicht unterstützen Sensor-Upgrades bei städtischen Bevölkerungen, während die Smartphone-Durchdringung app-basiertes Coaching auch in halbstädtischen Gebieten ermöglicht. Herausforderungen bleiben bestehen: Fragmentierte Erstattungssysteme und eine ungleichmäßige Ärzteverteilung verlangsamen die Verbreitung in ländlichen Gebieten, aber kostengünstige Bluetooth-Messgeräte unter USD 20 pro Kit verringern die Zugangslücke.

Wettbewerbslandschaft

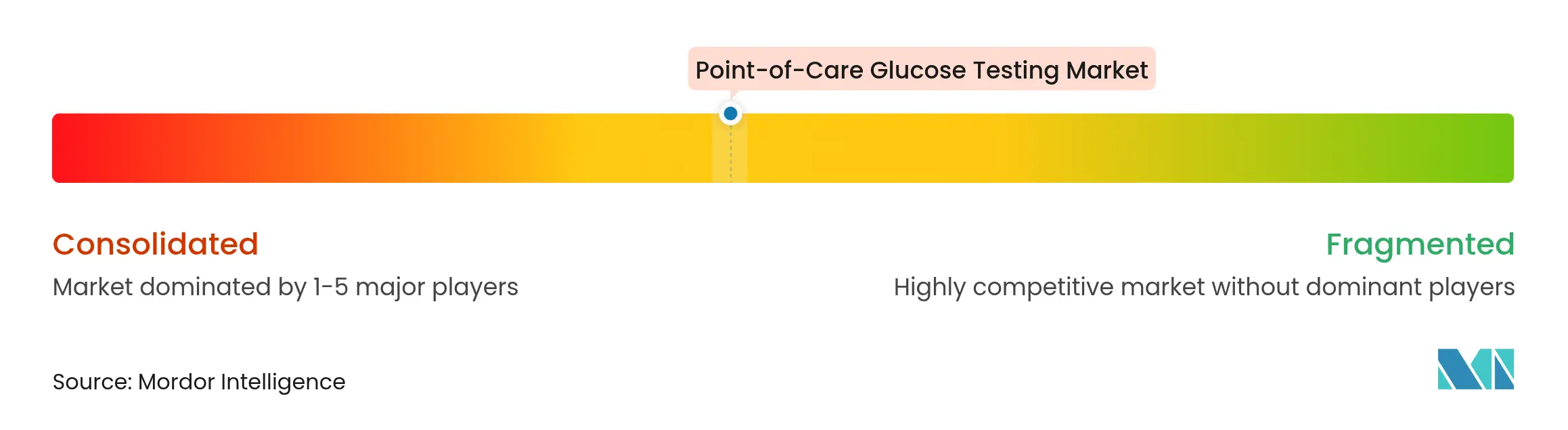

Abbott, Roche und LifeScan kontrollierten im Jahr 2024 gemeinsam den Großteil des weltweiten Umsatzes, was auf ein mäßig konzentriertes Feld hindeutet. Abbott nutzt seine Größe in der Sensorherstellung sowie eine Software-Roadmap, die Libre-Daten in Portale zur Ernährungs- und Bewegungsüberwachung einbindet; das Unternehmen strebt bis 2028 USD 10 Milliarden an Libre-Einnahmen durch Multiparameter-Sensoren an, die neben Glukose auch Ketone messen. Roche integriert seine cobas-Glukoseplattform mit einer App zur Medikamentenverwaltung und bietet Krankenhäusern eine schlüsselfertige Lösung, die Infektionskontroll- und Dokumentationsanforderungen erfüllt. LifeScan behält starke Streifenvolumina durch die Markentreue zu OneTouch und ein Abonnementmodell bei, das Verbrauchsmaterialien mit Tele-Coaching bündelt.

Herausforderer nutzen Nischen: Dexcom arbeitet mit Verily an miniaturisierten Sensoren für Nicht-Diabetiker, die metabolisches Wohlbefinden anstreben, während Senseonics mit Sequel kooperiert, um seinen 365-Tage-implantierbaren CGM mit automatisierter Insulinabgabe zu kombinieren und sich durch die Tragezeit zu differenzieren[2]Quelle: Senseonics Holdings, „Eversense 365 und Sequel-Partnerschaft”, senseonics.com . Hardware-Hersteller diversifizieren auch durch Fusionen und Übernahmen; der Kauf von Ypsomeds Pen-Nadeln und Messgeräten durch die MTD Group im Jahr 2024 verdoppelte ihre Kapazität für Einweggeräte auf 2,5 Milliarden Einheiten und erhob sie zum zweitgrößten Pen-Nadel-Lieferanten. In China skalieren Yuwell Medical und SiBionics inländische Sensoren, um wachsende Provinzausschreibungen zu bedienen, und erwägen gleichzeitig CE-Anmeldungen für Europa.

Plattformpartnerschaften intensivieren sich. Gerätehersteller integrieren APIs, die Echtzeit-Glukosedaten in Anbieter elektronischer Gesundheitsakten, Dashboards für die Fernpatientenüberwachung und Wellness-Apps von Versicherern einspeisen, was eine Bindung schafft, die die Wechselkosten erhöht. Strategische Investitionen in Cybersicherheit und Dual-Band-Funkchips sichern die IT-Genehmigungen von Krankenhäusern, ein zunehmend entscheidendes Beschaffungskriterium.

Marktführer im Bereich Point-of-Care-Glukosetests

Abbott

F. Hoffmann-La Roche Ltd

LifeScan IP Holdings, LLC

Ascensia Diabetes Care Holdings AG

ARKRAY, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Abbott erhielt die FDA-Zulassung für einen Dual-Analyten-Sensor zur Messung von Glukose und Ketonen und erweiterte damit die Möglichkeiten zur metabolischen Überwachung

- April 2025: Senseonics schloss sich mit Sequel Med Tech zusammen, um seinen jahrelangen Eversense 365 CGM mit Sequels twiist-Plattform für automatisierte Insulinabgabe zu verbinden

- März 2025: Medtronic erhielt die CE-Kennzeichnung für MiniMed 780G mit Einweg-Sensor Simplera Sync und beseitigte damit die Anforderungen an die Fingerstich-Kalibrierung.

Globaler Berichtsumfang des Marktes für Point-of-Care-Glukosetests

POC-Tests sind ein weit verbreitetes Instrument zur sofortigen Bestimmung des Glukosespiegels bei hospitalisierten Patienten und zur Erleichterung schneller Behandlungsentscheidungen als Reaktion auf Schwankungen der Glykämie. Der Markt für Point-of-Care-Glukosetests ist nach Produkttyp, Testort, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Lanzetten und Stechgeräte, Teststreifen und Messgeräte segmentiert. Nach Testort ist der Markt nach Fingerkuppen und alternativem Teststellen-Testing segmentiert. Nach Endnutzer ist der Markt in professionelle Diagnosezentren, Krankenhäuser und Kliniken, häusliche Pflegeumgebungen und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Lanzetten und Stechgeräte |

| Teststreifen |

| Messgeräte |

| Fingerkuppen |

| Alternatives Teststellen-Testing |

| Professionelle Diagnosezentren |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeumgebungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Lanzetten und Stechgeräte | |

| Teststreifen | ||

| Messgeräte | ||

| Nach Testort | Fingerkuppen | |

| Alternatives Teststellen-Testing | ||

| Nach Endnutzer | Professionelle Diagnosezentren | |

| Krankenhäuser und Kliniken | ||

| Häusliche Pflegeumgebungen | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Point-of-Care-Glukosetests?

Der Markt wird im Jahr 2026 auf USD 3,72 Milliarden geschätzt und soll bis 2031 USD 4,54 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Kontinuierliche und Flash-Glukosesensoren wachsen mit einer CAGR von 4,76 %, da Krankenhäuser und Heimanwender auf Echtzeit-Überwachung umsteigen.

Wie schnell wächst der rezeptfreie Kanal?

Rezeptfreie Geräte sollen bis 2031 mit einer CAGR von 6,18 % wachsen, nach der FDA-Zulassung von rezeptfreien CGMs im Jahr 2024.

Warum sind EMR-fähige Messgeräte für Krankenhäuser wichtig?

Sie reduzieren Dokumentationsfehler um 61 % und verbessern die Genauigkeit der Insulindosierung um 37 %, was zu besseren stationären Ergebnissen führt.

Seite zuletzt aktualisiert am: