Marktgröße und Marktanteil für die Selbstkontrolle des Blutzuckers

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

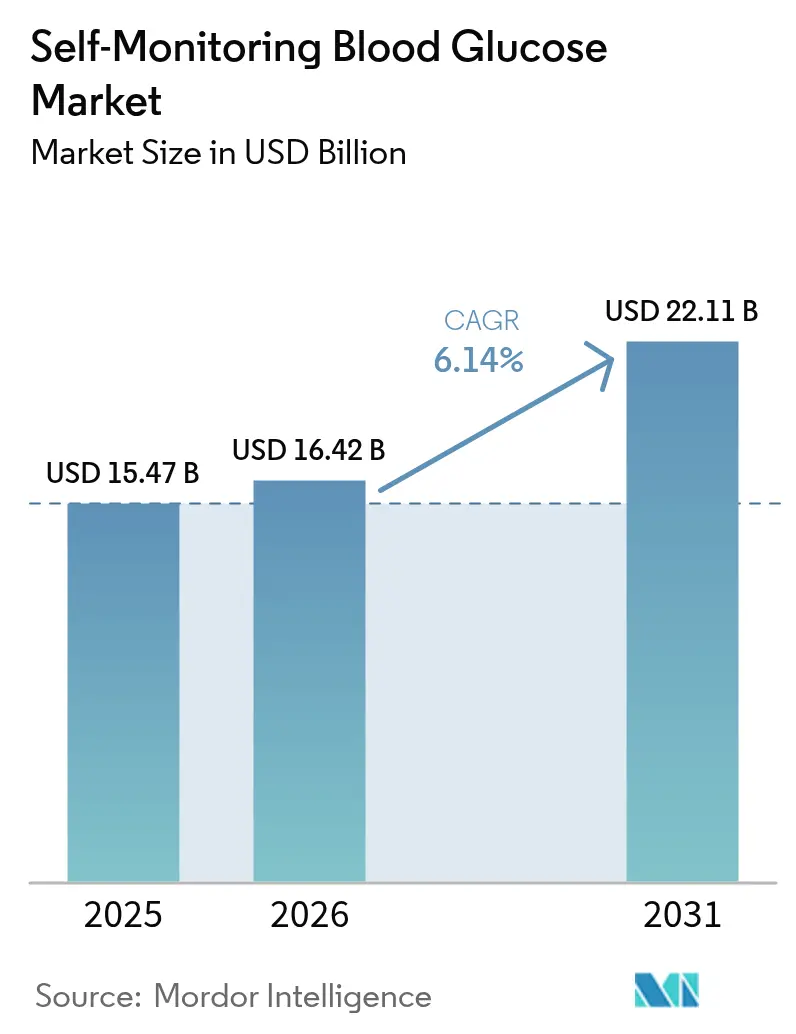

| Marktgröße (2026) | 16.42 Milliarden US-Dollar |

| Marktgröße (2031) | 22.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

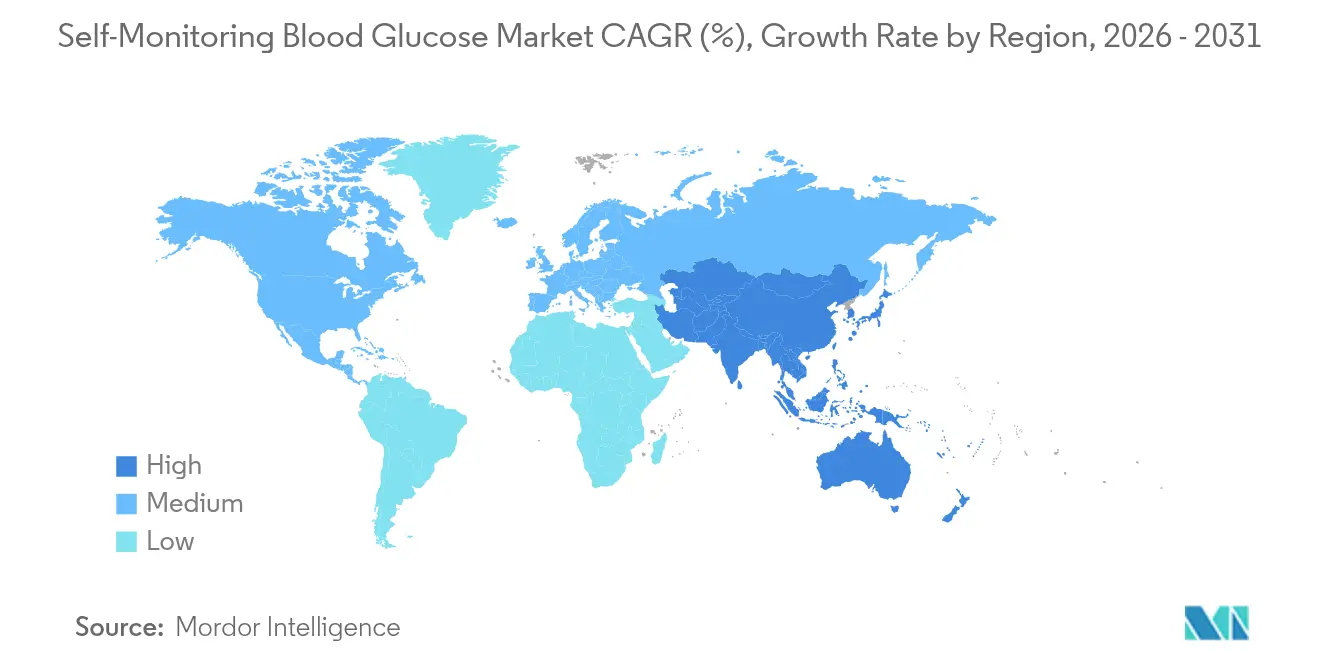

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Selbstkontrolle des Blutzuckers von Mordor Intelligence

Die Marktgröße für die Selbstkontrolle des Blutzuckers wird im Jahr 2026 auf 16,42 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 15,47 Milliarden USD, mit Prognosen für 2031 von 22,11 Milliarden USD, was einem Wachstum von 6,14 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage resultiert aus dem starken Anstieg der Diabetesprävalenz, der anhaltenden Verlagerung hin zum häuslichen Management und der raschen Einführung digital vernetzter Messgeräte, die Messwerte an Smartphones und Cloud-Portale für eine datengestützte Versorgung übermitteln. Der Preiswettbewerb bei Teststreifen bleibt intensiv, doch der wiederkehrende Verbrauch von Teststreifen sichert weiterhin die Umsätze. Anbieter differenzieren sich durch umweltfreundliche Materialien, langlebigere Sensoren und Bluetooth-fähige Geräte, die sich nahtlos in Tele-Diabetes-Workflows integrieren lassen. Nordamerika behält die Führungsposition aufgrund einer breiten Erstattungsabdeckung, während der asiatisch-pazifische Raum das schnellste Mengenwachstum verzeichnet, da steigende Einkommen auf ausgeweitete Versicherungssysteme treffen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Teststreifen im Jahr 2025 mit einem Umsatzanteil von 76,12 %, während Blutzuckermessgeräte bis 2031 voraussichtlich mit einer CAGR von 10,85 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 89,30 % des Marktanteils für die Selbstkontrolle des Blutzuckers auf elektrochemische Sensoren, während photometrische Plattformen bis 2031 voraussichtlich jährlich um 9,45 % wachsen werden.

- Nach Modalität hielten tragbare konventionelle Messgeräte im Jahr 2025 einen Volumenanteil von 86,25 %; das Segment der tragbaren/vernetzten Geräte entwickelt sich mit derselben CAGR von 13,10 % bis 2031.

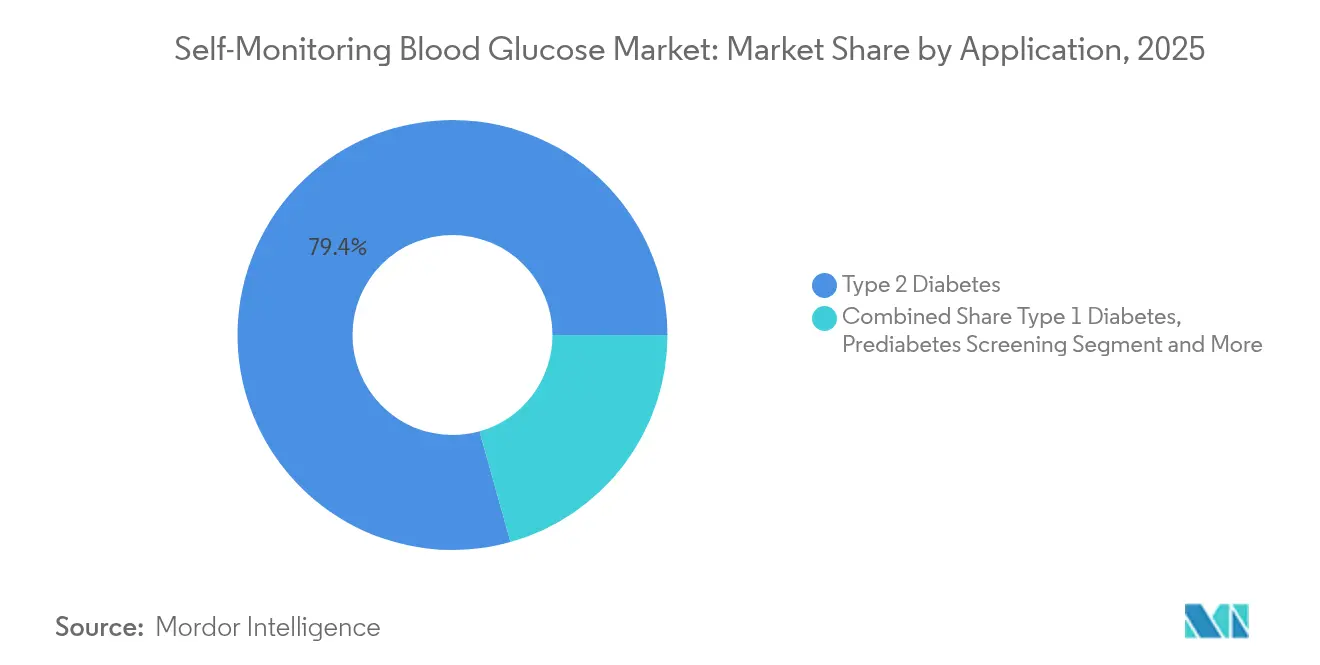

- Nach Anwendung entfielen im Jahr 2025 79,35 % der Marktgröße für die Selbstkontrolle des Blutzuckers auf Typ-2-Diabetes, und das Segment der Prädiabetes-Früherkennung ist für eine CAGR von 10,05 % zwischen 2026 und 2031 positioniert.

- Nach Endnutzer entfielen im Jahr 2025 60,40 % des Anteils auf den häuslichen Pflegebereich, während ambulante Operationszentren die höchste prognostizierte CAGR von 8,95 % bis 2031 verzeichnen.

- Nach Vertriebskanal entfielen im Jahr 2025 43,55 % des Marktanteils auf Apotheken im Einzelhandel, und Online-Apotheken wachsen bis 2031 mit einer CAGR von 12,75 %.

- Nach Geografie entfielen im Jahr 2025 39,45 % des weltweiten Umsatzes auf Nordamerika; der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 9,18 % stark wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Selbstkontrolle des Blutzuckers

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Diabetesprävalenz und frühere Diagnoseraten | +2.1% | Weltweit, mit den stärksten Auswirkungen im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu häuslichem, patientengesteuertem Glukose- management | +1.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung durch Dritte und des Versicherungsschutzes für Verbrauchsmaterialien zur Selbstkontrolle des Blutzuckers in den wichtigsten Volkswirtschaften | +1.2% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Diabetesbewusstsein in wachstumsstarken Schwellenmärkten | +0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Integration von Daten zur Selbstkontrolle des Blutzuckers mit digitalen Gesundheits- und Tele-Diabetes-Plattformen, die Mehrwertdienste vorantreiben | +0.7% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Diabetesprävalenz

Internationale Behörden warnen, dass die Zahl der Diabetesfälle im Jahr 2024 bei Erwachsenen 800 Millionen überschritten hat und bis 2025 auf 1,31 Milliarden ansteigen könnte, was den Bedarf an häufigen Blutzuckerkontrollen verstärkt. Typ-2-Diabetes macht 96 % der Diagnosen aus, wobei ein hoher Body-Mass-Index mehr als die Hälfte der damit verbundenen behinderungsbereinigten Lebensjahre verursacht[1]Internationale Diabetes-Föderation, "Globale klinische Praxisempfehlungen der IDF zur Behandlung von Typ-2-Diabetes – 2025," idf.org. Die jährlichen direkten medizinischen Ausgaben im Zusammenhang mit Diabetes werden auf 413 Milliarden USD geschätzt, was Versicherer dazu veranlasst, Frühinterventionen mit zuverlässigen Selbstkontrollgeräten zu betonen. Im Jahr 2025 veröffentlichte Konsensleitlinien bekräftigen strukturierte Tests als grundlegend zur Vermeidung von Komplikationen. Das Ausmaß der Belastung stellt sicher, dass selbst schrittweise Verbesserungen bei der Testdurchdringung zu einer erheblichen Stückzahlnachfrage führen.

Verlagerung hin zum häuslichen Blutzuckermanagement

COVID-19 hat eine umfassende Neugestaltung der Versorgungspfade katalysiert und die Nutzung von Heimgeräten sowohl für die stationäre als auch für die ambulante Überwachung im Rahmen von Notfallprotokollen normalisiert, die später von den Regulierungsbehörden dauerhaft gemacht wurden. Belege, die Selbsttests mit Reduktionen des HbA1c-Werts um 0,3–0,5 Prozentpunkte verknüpfen, haben Ärzte dazu bewogen, häufigere Heimkontrollen sowohl für Insulin- als auch für Nicht-Insulinanwender zu befürworten. Fernübertragene Messgerätewerte an Kliniker unterstützen die Medikamententitration ohne Klinikbesuche, senken die Kosten für Kostenträger und verbessern gleichzeitig den Komfort. Hersteller integrieren Teststreifen-Subventionen in integrierte Messgerät-und-App-Pakete, um die Patientenbindung zu vertiefen und die Preisgestaltung zu verteidigen.

Ausgeweitete Erstattung für Verbrauchsmaterialien zur Selbstkontrolle des Blutzuckers

Die Entscheidung von Medicare, rezeptfreie Blutzuckermessgeräte für Behandlungsentscheidungen zu erstatten, beseitigte eine langjährige Hürde und löste parallele Schritte bei privaten Versicherern und staatlichen Medicaid-Programmen aus[2]Zentren für Medicare und Medicaid-Dienste, "Blutzuckermessgerät – Richtlinienartikel (A52464)," cms.gov. Deutschland, das Vereinigte Königreich und Australien verzeichneten nach der Ausweitung der staatlichen Subventionen zweistellige Zuwächse bei der Selbstkontrolle. US-amerikanische Kostenträger, die die Abdeckung von Budgets für langlebige medizinische Geräte auf Apothekenleistungen verlagern, haben den Zugang vereinfacht und den Verwaltungsaufwand reduziert. Die Erstattungssicherheit stabilisiert Nachfrageprognosen und ermöglicht es Anbietern, die lokale Teststreifenproduktion auszubauen und in vernetzte Plattformen zu investieren, die für höhere Gebührenordnungen in Frage kommen.

Digitale Integration mit Tele-Diabetes-Plattformen

Die Smartphone-Durchdringung übersteigt in vielen fortgeschrittenen Märkten 85 %; daher haben sich Bluetooth-fähige Messgeräte, die mit Cloud-Dashboards synchronisieren, von einer Nische zum Mainstream entwickelt. Kliniker schätzen automatisierte Protokolle, die manuelle Tagebücher überflüssig machen, während Patienten Trendgrafiken und Erinnerungen zu schätzen wissen. Werkzeuge der künstlichen Intelligenz legen prädiktive Warnmeldungen auf Daten zur Selbstkontrolle des Blutzuckers, die bevorstehende Hyper- oder Hypoglykämie-Ereignisse Stunden im Voraus signalisieren. Systemweite Verbindungen zu elektronischen Gesundheitsakten verbessern die Bevölkerungsgesundheitsanalytik und erleichtern leistungsorientierte Verträge auf der Grundlage objektiver Adhärenzmetriken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Preiswettbewerb und Kommodifizierung von Teststreifen, die die Margen komprimieren | -0.8% | Weltweit, mit den stärksten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen, die die Produktzulassungszeiträume verlängern | -0.6% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Umwelt- und Abfallmanagementbedenken hinsichtlich Einweg-Teststreifen und Lanzetten | -0.4% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Preisdruck bei Teststreifen

Generische Teststreifen und Eigenmarkenangebote von Apotheken haben die durchschnittlichen Verkaufspreise in reifen Märkten seit 2023 jährlich um 5–7 % erodiert[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Blutzucker-Testsysteme zur Selbstkontrolle für den rezeptfreien Gebrauch," fda.gov. Da Teststreifen etwa drei Viertel des Gesamtumsatzes ausmachen, treibt die Margenkompression etablierte Anbieter zu volumenbasierten Taktiken oder zur Migration zu Premium-vernetzten Ökosystemen. Apothekenleistungsmanager führen jährliche Ausschreibungen durch, die den Wettbewerb verschärfen und Hersteller zwingen, Coaching-Apps und erweiterte Garantien zu bündeln, um Regalflächen zu verteidigen. Große Akteure erkunden die Rückwärtsintegration in die Enzymproduktion, um Kostenvorteile zurückzugewinnen.

Strenge regulatorische Compliance-Hürden

Blutzuckermessgeräte bewegen sich zwischen den Kategorien Unterhaltungselektronik und Medizinprodukte, was die Zulassungswege erschwert. Die FDA-Richtlinie unterteilt Produkte je nach Verwendungszweck, Probentyp und Konnektivitätsniveau in Klasse-II-510(k)- und Klasse-III-PMA-Wege. Kleinere Innovatoren kämpfen mit den Kosten von 1–2 Millionen USD für Konformitätsprüfungen und klinische Studien, was die Markteinführung im Durchschnitt um 18–24 Monate verzögert. Der öffentliche Druck nach schnellerem Zugang kollidiert mit dem Beharren der Aufsichtsbehörden auf Genauigkeit innerhalb von ±15 mg/dL, insbesondere für die Insulindosierung. Unternehmen mit globalen Ambitionen sehen sich einer zusätzlichen Ebene regionaler Audits und Regeln zur Marktüberwachung gegenüber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Teststreifen sichern wiederkehrende Umsätze

Teststreifen generierten im Jahr 2025 76,12 % des Umsatzes im Markt für die Selbstkontrolle des Blutzuckers, angetrieben durch die Notwendigkeit mehrerer täglicher Messungen bei Insulinanwendern. Dieses Verbrauchsmodell schützt Anbieter vor Hardware-Ersatzzyklen, obwohl die Kommodifizierung die Stückmargen verringert hat. Teststreifeninnovationen zielen nun auf Kapillarvolumina unter 0,4 µL und 5-Sekunden-Lesezeiten ab, um die Adhärenz zu steigern. Die Marktgröße für die Selbstkontrolle des Blutzuckers im Zusammenhang mit Blutzuckermessgeräten wächst rasch und liefert eine prognostizierte CAGR von 10,85 % bis 2031, bietet reichhaltigere Daten und Mehrwertdienste, die Aufpreise rechtfertigen. Hersteller kooperieren mit Smartphone-App-Entwicklern, um Ernährungsprotokolle, Schrittanzahlen und Medikamentenerinnerungen zusammenzuführen und so die Differenzierung zu verbessern. Bemühungen zur Minimierung des ökologischen Fußabdrucks von Teststreifen – Bioplastikgehäuse und Wellpappenverpackungen – adressieren steigende Nachhaltigkeitserwartungen der Verbraucher.

Teststreifen der zweiten Generation integrieren Mehrelektroden-Designs, die Hämatokrit und Umgebungstemperatur gegenseitig überprüfen und so Anwenderfehler reduzieren. Anbieter bündeln Treueprogramme, die Großpackungen rabattieren und Patienten an proprietäre Ökosysteme binden. Umgekehrt priorisieren Gesundheitssysteme in einkommensschwächeren Regionen weiterhin Erschwinglichkeit gegenüber Konnektivität, was die grundlegende Teststreifennachfrage aufrechterhält, selbst wenn die Stückpreise sinken.

Nach Technologie: Elektrochemische Sensoren behalten ihre Vorrangstellung

Elektrochemische Sensoren bilden die Grundlage von 89,30 % der verkauften Geräte, was Jahrzehnten der Zuverlässigkeit und Kosteneffizienz Rechnung trägt. Ihr enzymvermittelter Stromausgang korreliert linear mit der Glukosekonzentration und vereinfacht die Kalibrierung. Die fortgesetzte Miniaturisierung mithilfe von Kohlenstoffnanoröhren-Elektroden ermöglicht dünnere, kürzere Teststreifen, die weniger Blut benötigen. Photometrische Methoden halten heute nur einen bescheidenen Anteil, verzeichnen jedoch mit 9,45 % die höchste Wachstumsdynamik, da optische Chips eine nicht-enzymatische Detektion und potenzielle schweißbasierte Anwendungen versprechen. Der Marktanteilsvorteil elektrochemischer Plattformen für die Selbstkontrolle des Blutzuckers bleibt gesichert, bis optische Genauigkeit und Stückökonomie konvergieren.

Forscher experimentieren mit oberflächenverstärkter Raman-Spektroskopie zur Auflösung von interstitieller Glukose, stehen jedoch vor Herausforderungen wie Hauttonfarbvariabilität und Signal-Rausch-Verhältnis. Hybridmessgeräte, die sowohl elektrochemische als auch photometrische Module integrieren, entstehen und bieten Redundanz sowie Übergangspfade für Anwender. Regulierungsbehörden schreiben enge Schwellenwerte für mittlere absolute relative Abweichungen vor; daher müssen neue Technologien elektrochemische Benchmarks übertreffen, um klinische Legitimität zu erlangen.

Nach Modalität: Vernetzte Geräte gestalten die Nutzererfahrung neu

Tragbare konventionelle Messgeräte lieferten im Jahr 2025 86,25 % der Einheiten und werden wegen ihres niedrigen Einstiegspreises und des einfachen Workflows bevorzugt. Vernetzte Wearables – im Armband- oder Handgelenkformat – werden jedoch voraussichtlich eine CAGR von 13,10 % verzeichnen, da jüngere Kohorten nahtlose Gesundheits-Dashboards anstreben. Die dem Markt für die Selbstkontrolle des Blutzuckers zuzurechnende Marktgröße für vernetzte Modalitäten wird wachsen, da Cloud-Synchronisierungsabonnements und Coaching-Pakete wiederkehrende Umsatzströme erschließen. Hardware-Fortschritte wie energiesparendes Bluetooth, NFC-Tap-Upload und Farb-Touchscreens verbessern den Komfort.

Herkömmliche Messgeräte bleiben unverzichtbar, wo Mobilfunkabdeckung oder Smartphone-Besitz begrenzt ist. Hersteller bieten Hybrid-Kits an, die ein Basislesegerät mit Upgrade-Gutscheinen für vernetzte Modelle bündeln und so eine schrittweise Migration fördern. Krankenhäuser schätzen vernetzte Geräte für automatische Dokumentationsfunktionen, die den Pflegedokumentationsaufwand um bis zu 30 % reduzieren und mit elektronischen Medikationsverabreichungsprotokollen übereinstimmen.

Nach Anwendung: Typ-2-Diabetes dominiert das Volumen

Typ-2-Diabetes-Patienten machten im Jahr 2025 79,35 % der Nachfrage im Markt für die Selbstkontrolle des Blutzuckers aus, wobei die individuelle Testhäufigkeit je nach Therapieintensität stark variiert. Insulinbehandelte Typ-2-Segmente testen fast so häufig wie Typ-1-Patienten, während diätkontrollierte Kohorten möglicherweise nur wöchentlich messen. Von Fachgesellschaften geförderte strukturierte Testprotokolle steigern die Teststreifenvolumina selbst bei Nicht-Insulinanwendern. Die Marktgröße für die Selbstkontrolle des Blutzuckers im Zusammenhang mit der Prädiabetes-Früherkennung – insbesondere bei Teilnehmern von Gewichtsabnahmeprogrammen – verzeichnet die schnellste CAGR von 10,05 %, da Arbeitgeber metabolische Wellness-Leistungen subventionieren.

Typ-1-Diabetes generiert trotz geringerer Patientenzahlen einen hohen Geräteumschlag aufgrund obligatorischer Insulindosierungsentscheidungen. Das Produktdesign wird zunehmend auf pädiatrische Bedürfnisse ausgerichtet und fügt animiertes Feedback und Sprachansagen hinzu. Die Nachfrage nach Überwachung bei Schwangerschaftsdiabetes wächst mit steigendem Mutteralter und Adipositas; Einweg-Lanzetten mit integrierten Nadeln adressieren Infektionskontrollanforderungen in geburtshilflichen Einrichtungen.

Nach Endnutzer: Häusliche Pflege führt, ambulante Zentren wachsen

Heimanwender generierten im Jahr 2025 60,40 % des Umsatzes, was die Verlagerung hin zum patientengesteuerten Management unterstreicht. Verbesserungen der digitalen Kompetenz und Ferncoaching-Programme stärken die Adhärenz. Krankenhäuser und Kliniken bleiben wichtig, insbesondere für die perioperative Blutzuckerkontrolle; Konsensleitlinien befürworten stündliche Kontrollen für bestimmte stationäre Patienten und unterstützen Premium-Teststreifenvarianten, die für die Intensivpflege validiert sind. Ambulante Operationszentren verzeichnen eine CAGR von 8,95 %, da tagesklinische Eingriffe zunehmen und eine schnelle Blutzuckerüberprüfung erforderlich machen.

Apotheker fungieren zunehmend als Geräteberater, doch Umfragen zeigen, dass die durchschnittliche Lehrzeit zur Blutzuckermessung im Doktoratsstudium unter 60 Minuten liegt, was Forderungen nach erweiterter Ausbildung auslöst. Tele-Apotheken-Modelle bieten nun virtuelle Einführungssitzungen an und verbessern den Zugang für Patienten im ländlichen Raum. Diagnostiklabore nutzen Hochdurchsatz-Teststreifenanalysatoren für Point-of-Care-Outreach-Programme und weiten das Community-Screening aus.

Nach Vertriebskanal: Apotheken im Einzelhandel behalten die erste Position

Apotheken im Einzelhandel erfassten im Jahr 2025 43,55 % des Umsatzes und profitieren von der Bequemlichkeit des Laufkundschaft und der Möglichkeit, Versicherungspläne in Echtzeit abzurechnen. Filialisten führen Eigenmarken-Teststreifen, die 20–30 % unter den Markenpreisen liegen, und setzen etablierte Anbieter unter Druck. Krankenhausapotheken versorgen stationäre Patienten mit Messgeräten und geben bei der Entlassung Starter-Kits aus, um die Versorgungskontinuität zu unterstützen. Online-Apotheken, die heute nur einen mittleren zweistelligen Anteil haben, wachsen mit einer CAGR von 12,75 %, da kostenloser Zwei-Tage-Versand und automatische Nachfüllservices bei technikaffinen Nutzern Anklang finden.

Hersteller betreiben direkte Verbraucher-Webshops, die Verbrauchsmaterialien mit Tele-Coaching bündeln und Großhandelsaufschläge umgehen. Abonnementmodelle liefern monatlich Teststreifen, glätten den Cashflow und verbessern die Adhärenz. Die regulatorische Klarheit rund um E-Rezepte in mehreren US-Bundesstaaten hat die Einführung digitaler Apotheken beschleunigt und eine reibungslose Gerätebereitstellung im Rahmen von Kostenträger-Formularen ermöglicht.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,45 % des Umsatzes, verankert durch die Vereinigten Staaten, wo die Diabetesprävalenz bei 11,3 % der Erwachsenen lag und die Gesundheitsausgaben pro Kopf weltweit die höchsten sind. Medicare und private Versicherer erstatten sowohl Messgerätehardware als auch Verbrauchsmaterialien, was einen erheblichen Marktanteil für die Selbstkontrolle des Blutzuckers sichert und die Finanzierung von vernetzten Geräten der nächsten Generation ermöglicht. Kanada spiegelt diese Dynamik wider, obwohl provinzielle Formulare Preisobergrenzen für Teststreifen betonen und das Wachstum kostengünstigerer Marken ankurbeln. Die weitverbreitete 4G/5G-Abdeckung unterstützt Tele-Diabetes-Plattformen, die Messgerätedaten direkt in elektronische Gesundheitsakten integrieren.

Europa belegt den zweiten Platz, wobei allein Deutschland im Jahr 2025 mehr als ein Viertel des regionalen Umsatzes hält. Gesetzliche Krankenversicherungssysteme erstatten unbegrenzte Teststreifen für Insulinanwender und treiben Volumina trotz intensiver ausschreibungsgeführter Preiserosion an. Umweltrichtlinien wie der Europäische Grüne Deal erhöhen die Prüfung von Einwegkunststoffkomponenten und veranlassen Anbieter, recycelbare Kartuschen und Rücknahmepiloten einzuführen. Länder wie Schweden und Frankreich haben begonnen, CO₂-Fußabdruckmetriken in die Beschaffungsbewertung einzubeziehen, was umweltbewussten Marken Vorteile für frühe Markteintritte bietet.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,18 % bis 2031. Chinas Diabetesprävalenz bei Erwachsenen von 10,9 % entspricht mehr als 140 Millionen potenziellen Nutzern; inländische Hersteller nutzen ihre Größe, um kostengünstige Teststreifen zu liefern, während ausländische Marken bei Genauigkeit und Konnektivität konkurrieren. Indiens wachsende Mittelschicht und staatliche Krankenversicherungssysteme wie Ayushman Bharat weiten den Zugang aus, doch Vertriebslücken im ländlichen Raum bestehen fort. Die Smartphone-Durchdringung von über 70 % im städtischen Südostasien beschleunigt die Einführung von App-verknüpften Messgeräten. Lokale Sprachoberflächen und innerhalb nationaler Grenzen gehostete Cloud-Server adressieren regulatorische und kulturelle Präferenzen und erleichtern die Akzeptanz.

Wettbewerbslandschaft

Der Markt für die Selbstkontrolle des Blutzuckers ist mäßig konzentriert, wobei die fünf größten Hersteller einen erheblichen Anteil am weltweiten Umsatz ausmachen. Abbott, Roche und LifeScan bleiben aufgrund ihrer breiten Teststreifenportfolios, proprietären Enzymtechnologien und globalen Vertriebspräsenz dominant. Abbott stärkte im Jahr 2025 die Ökosystembindung durch die Integration seiner LibreView-Plattform mit mehreren Telemedizin-Anbietern und ermöglichte so eine Ein-Klick-Datenfreigabe, die die Geräteauswahl verankert. Roche verbesserte seine Nachhaltigkeitsnachweise durch den Wechsel zu papierbasierenden Teststreifen-Fläschchen, die den Kunststoffanteil um 45 % reduzieren.

Aufstrebende Herausforderer konzentrieren sich auf vernetzte Wertversprechen. Ascensias im Jahr 2024 von der FDA zugelassenes CONTOUR PLUS BLUE-Messgerät koppelt sich über Bluetooth mit seiner App und liefert personalisierte Erkenntnisse und wöchentliche glykämische Berichte. Start-ups erproben optische Mikrosensoren, die in Smartwatch-Armbänder eingebettet sind, obwohl die meisten noch in der Untersuchungsphase sind. Auftragsfertigungen in Malaysia und Mexiko erweitern die Kapazitäten und verkürzen die Vorlaufzeiten für die regionale Versorgung.

Strategische Allianzen nehmen zu. Gerätehersteller kooperieren mit Insulinlieferunternehmen, um integrierte Dosierungsrechner anzubieten und Wettbewerbsbarrieren zu erhöhen. Trends zur vertikalen Integration umfassen Akquisitionen in der Enzymproduktion und die Lizenzierung von Teststreifen-Drucktechnologien mit dem Ziel, Preiskompression auszugleichen. Rechtsstreitigkeiten über geistiges Eigentum bezüglich Elektrodenbeschichtungen und Datenformatprotokollen bestehen fort, doch Kreuzlizenzierungsvereinbarungen entstehen, da Unternehmen der Plattforminteroperabilität Priorität einräumen, um die Anforderungen der Kostenträger an offene Datenweitergabe zu erfüllen.

Branchenführer im Bereich der Selbstkontrolle des Blutzuckers

F. Hoffmann-La Roche AG

Ascensia Diabetes Care

LifeScan Inc.

ARKRAY Inc.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Novo Nordisk startete das ReMed-Kunststoffrücknahmeprogramm zur Sammlung gebrauchter Diabetes-Gerätekomponenten und verfolgt damit sein Ziel einer null Umweltbelastung bis 2030.

- Februar 2024: Ascensia Diabetes Care erhielt die FDA-Zulassung für das CONTOUR PLUS BLUE Blutzuckermesssystem mit Bluetooth-Konnektivität zu Smartphones und Tablets.

Berichtsumfang des globalen Markts für die Selbstkontrolle des Blutzuckers

Die Selbstkontrolle des Blutzuckers (SMBG) ist eine wichtige Hilfe bei der Behandlung von Diabetes mellitus. Patienten mit Diabetes können ihren Blutzucker messen, um Hypoglykämien zu erkennen, die Insulindosen nach Bedarf anzupassen und die Reaktion auf Ernährung und Pharmakotherapie zu ermitteln.

Der Markt für die Selbstkontrolle des Blutzuckers ist nach Komponenten (Blutzuckermessgeräte, Teststreifen und Lanzetten) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika) segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Blutzuckermessgeräte |

| Teststreifen |

| Lanzetten |

| Elektrochemisch |

| Photometrisch |

| Tragbare konventionelle Geräte |

| Tragbare/vernetzte Geräte |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Schwangerschaftsdiabetes |

| Prädiabetes |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Diagnostiklabore |

| Ambulante Operationszentren |

| Apotheken im Einzelhandel |

| Krankenhausapotheken |

| Online-Apotheken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Blutzuckermessgeräte | |

| Teststreifen | ||

| Lanzetten | ||

| Nach Technologie | Elektrochemisch | |

| Photometrisch | ||

| Nach Modalität | Tragbare konventionelle Geräte | |

| Tragbare/vernetzte Geräte | ||

| Nach Anwendung | Typ-1-Diabetes | |

| Typ-2-Diabetes | ||

| Schwangerschaftsdiabetes | ||

| Prädiabetes | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Diagnostiklabore | ||

| Ambulante Operationszentren | ||

| Nach Vertriebskanal | Apotheken im Einzelhandel | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Selbstkontrolle des Blutzuckers im Jahr 2026?

Die Marktgröße für die Selbstkontrolle des Blutzuckers beträgt im Jahr 2026 16,42 Milliarden USD, mit einer CAGR-Prognose von 6,14 % bis 2031.

Welcher Produkttyp generiert den meisten Umsatz?

Teststreifen dominieren mit einem Umsatzanteil von 76,12 % im Jahr 2025 dank des hohen täglichen Verbrauchs.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 9,18 %, angetrieben durch steigende Diabetesprävalenz und breiteren Versicherungszugang.

Wie wirken sich vernetzte Geräte auf die Akzeptanz aus?

Bluetooth-fähige Messgeräte laden Messwerte in Apps hoch und treiben eine CAGR von 13,10 % im Segment der tragbaren/vernetzten Modalitäten an und verbessern die Patientenbindung.

Welche Nachhaltigkeitsmaßnahmen ergreifen die Hersteller?

Unternehmen führen recycelbare Teststreifen-Fläschchen, Bioplastikkomponenten und Programme wie Novo Nordisks ReMed-Rücknahmeinitiative ein, um den Geräteabfall zu reduzieren.

Warum ist der Preisdruck bei Teststreifen so stark?

Generische Alternativen und Apothekenmarken haben die Verkaufspreise in reifen Märkten jährlich um 5–7 % gesenkt und zwingen zur Differenzierung durch digitale Funktionen und Dienstleistungen.

Seite zuletzt aktualisiert am: