Marktgröße und Marktanteil des Marktes für Selbstblutzuckermessung in Lateinamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

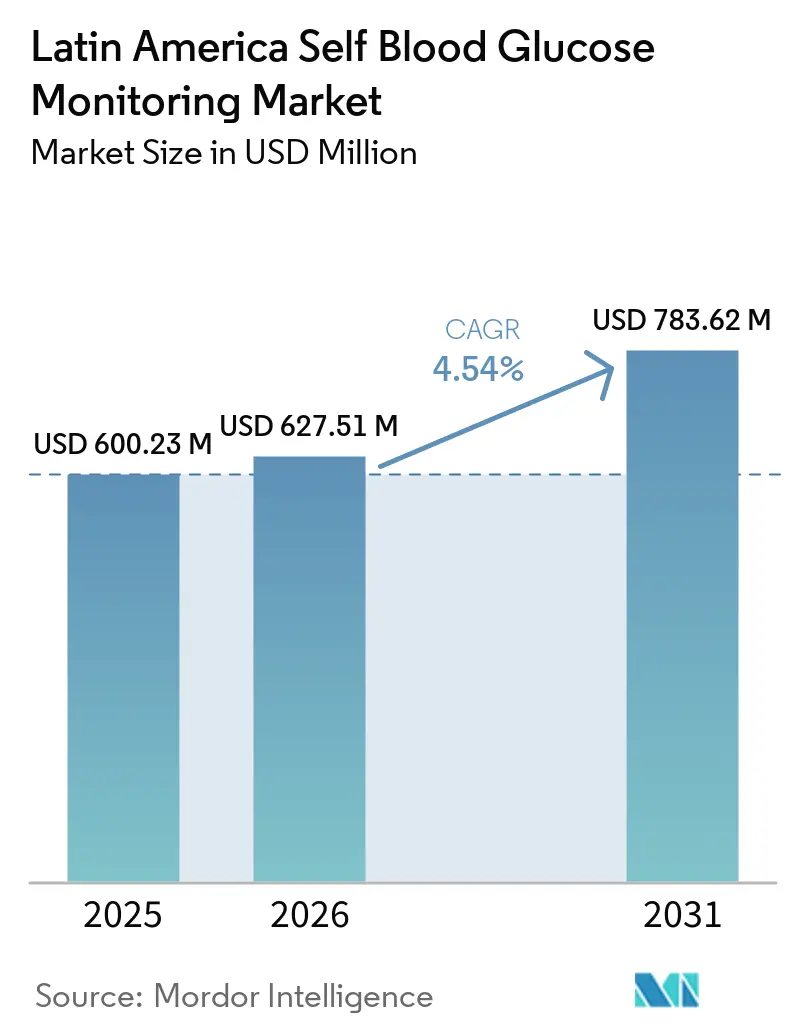

| Marktgröße im Basisjahr (2025) | 600.23 Millionen US-Dollar |

| Marktgröße (2026) | 627.51 Millionen US-Dollar |

| Marktgröße (2031) | 783.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

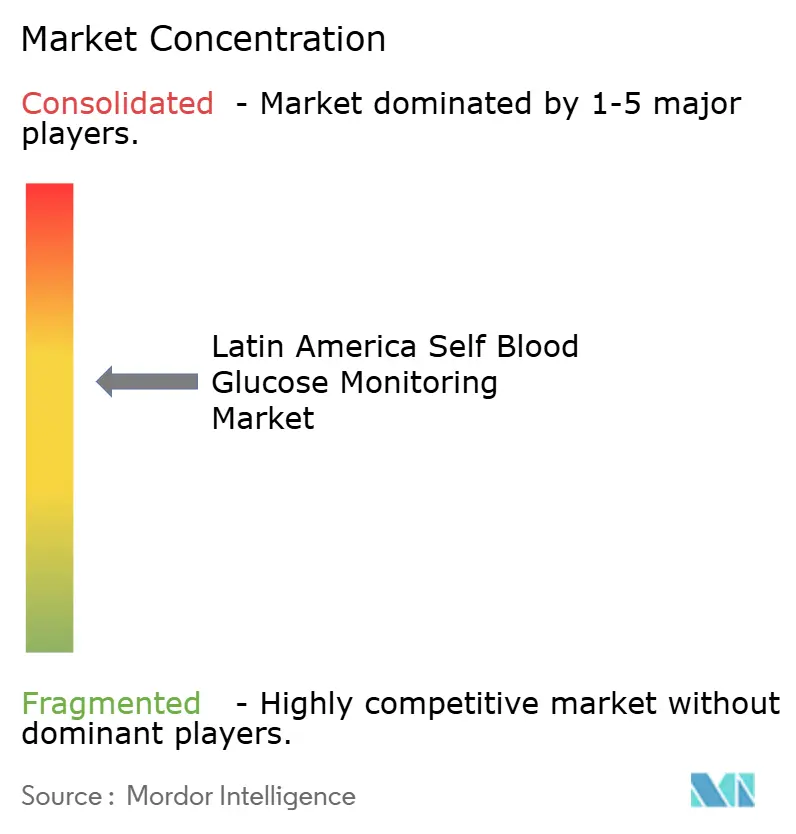

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Selbstblutzuckermessung in Lateinamerika von Mordor Intelligence

Die Marktgröße des Marktes für Selbstblutzuckermessung in Lateinamerika wurde im Jahr 2025 auf 600,23 Millionen USD geschätzt und wird voraussichtlich von 627,51 Millionen USD im Jahr 2026 auf 783,62 Millionen USD bis 2031 wachsen, mit einer CAGR von 4,54 % während des Prognosezeitraums (2026–2031).

Teststreifen bestimmen die wiederkehrende Wertschöpfung durch hochfrequente kapillare Tests, während die Reichweite von Apotheken im Einzelhandel und die aufkommende E-Apotheken-Logistik die Zugangsmuster in großen städtischen Korridoren prägen. Brasilien behält die größte länderspezifische Basis nach Wert, während Mexiko bis 2031 das schnellste Wachstumstempo verzeichnet, was die Nachfragekonzentration in Zonen mit hoher Prävalenz und dichten Einzelhandelsnetzwerken widerspiegelt. Typ-2-Diabetes bleibt der wichtigste Nachfragepool, wobei Schwangerschaftsdiabetes die am schnellsten wachsende Kohorte darstellt, da pränatale Protokolle die Überwachungsanforderungen in Großstädten ausweiten. Die kontinuierliche Glukoseüberwachung nimmt unter Insulinnutzern in privaten Kanälen zu, doch die Selbsttestung mittels Fingerstich macht weiterhin den größten Teil der Einzelhandelsvolumina bei Nicht-Insulin-Typ-2-Populationen aus. Strengere Importkontrollen und Qualitätsdurchsetzung[1]Agência Nacional de Vigilância Sanitária, "Dispositivos Médicos com Irregularidades São Barrados Pela Anvisa," ANVISA, gov.br gestalten ausschreibungsabhängige Volumina in wichtigen Regionen um, und Partnerschaften mit großen Apothekenketten unterstützen die Markenplatzierung und nachgelagerte Adhärenzprogramme.

Wichtigste Erkenntnisse des Berichts

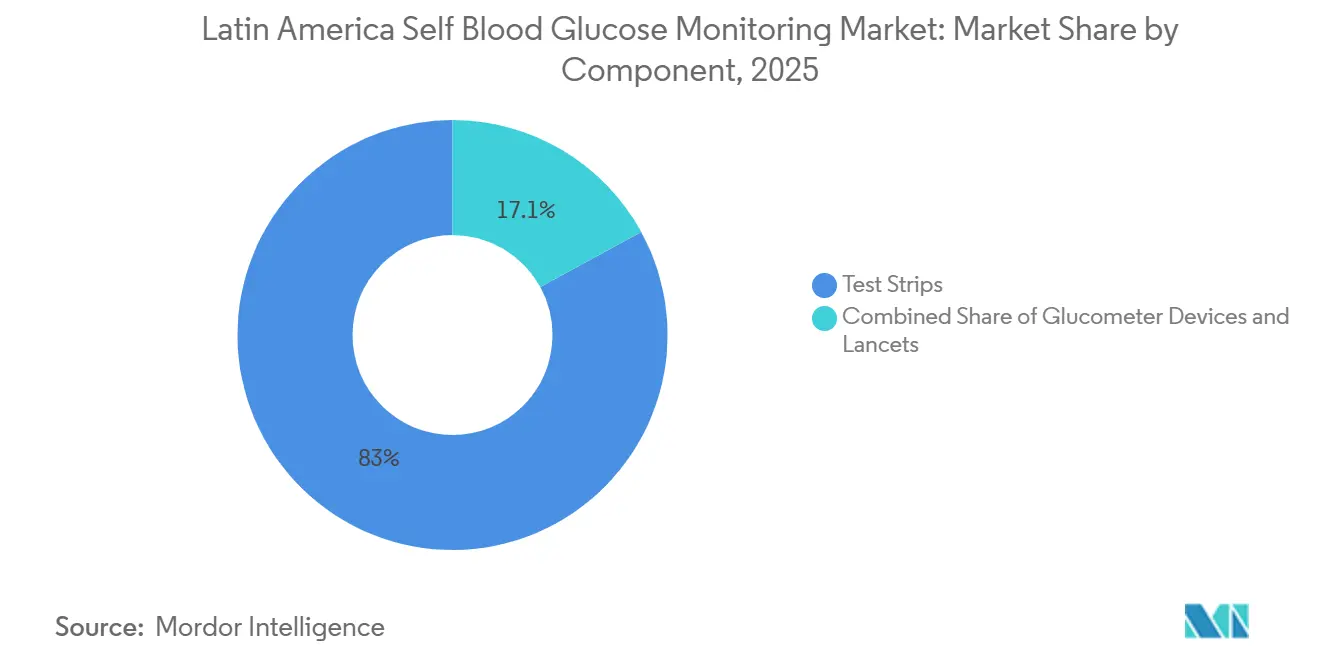

- Nach Komponente führten Teststreifen mit einem Umsatzanteil von 82,95 % im Jahr 2025, und dasselbe Teilsegment wird voraussichtlich bis 2031 mit einer CAGR von 5,21 % wachsen.

- Nach Patiententyp entfiel auf Typ-2-Diabetes ein Anteil von 88,35 % der Umsätze im Jahr 2025, während Schwangerschaftsdiabetes bis 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen wird.

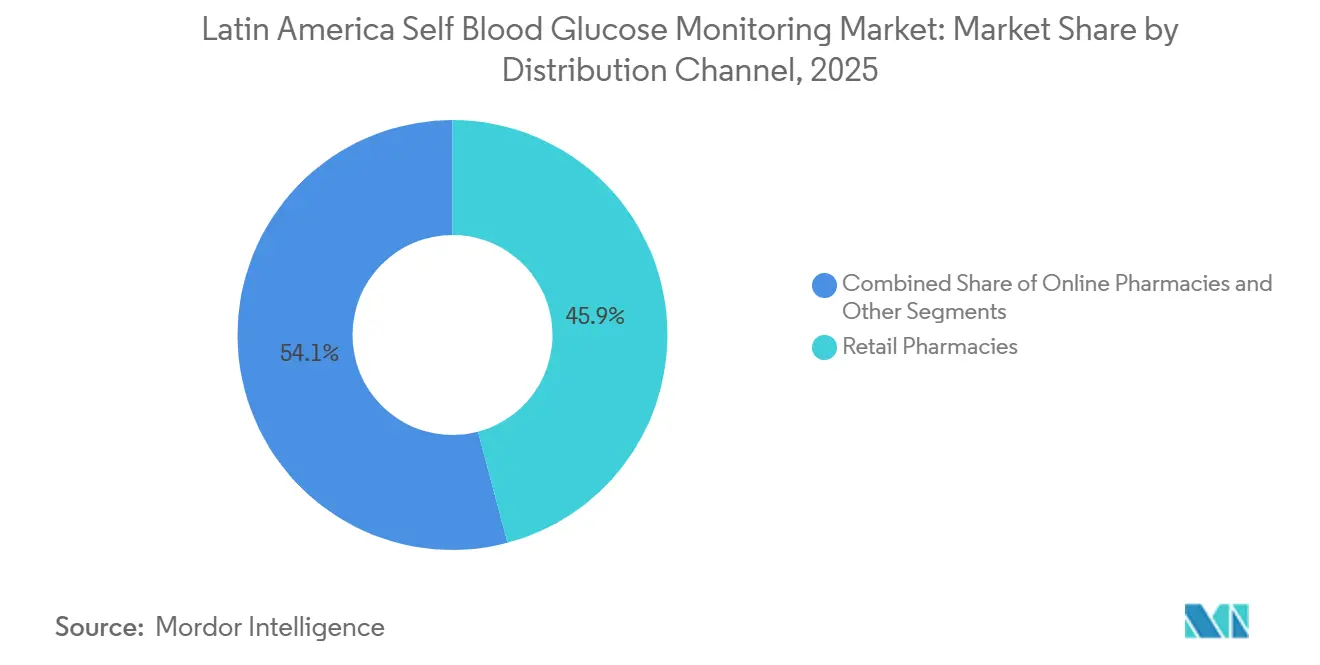

- Nach Vertriebskanal entfielen auf Apotheken im Einzelhandel 45,89 % des Marktanteils am Markt für Selbstblutzuckermessung in Lateinamerika im Jahr 2025, während Online-Apotheken mit einer prognostizierten CAGR von 8,85 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Endnutzer hielten Heimversorgungseinrichtungen 58,09 % der Umsätze im Jahr 2025 und werden voraussichtlich mit einer CAGR von 5,37 % über 2026–2031 wachsen.

- Nach Land hielt Brasilien 39,26 % im Jahr 2025, während Mexiko voraussichtlich mit einer CAGR von 5,09 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Selbstblutzuckermessung in Lateinamerika

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz und nicht diagnostizierte Krankheitslast | +1.8% | Brasilien, Mexiko, Argentinien als Kernmärkte; Ausstrahlungseffekte auf Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Öffentliche Bereitstellung und Erstattung von Selbstblutzuckermessungs-Verbrauchsmaterialien | +1.3% | Städte im brasilianischen SUS-System, Argentinien PAMI, Mexiko IMSS/ISSSTE-Zonen | Langfristig (≥ 4 Jahre) |

| Verlagerung zur häuslichen Selbstverwaltung und digitalen Unterstützung | +0.9% | Städtische Zentren – São Paulo, Mexiko-Stadt, Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Einzelhandels- und E-Apotheken-Erfüllung zur Verbesserung des Zugangs | +0.6% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Messgerät-Streifen-Markenbindung zur Aufrechterhaltung wiederkehrender Streifenvolumina | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Omnichannel-Apothekenprogramme zur Steigerung der Adhärenz | +0.4% | Metropolregionen Brasiliens, erstklassige Städte Mexikos | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und nicht diagnostizierte Krankheitslast in Lateinamerika

Die steigende Diabeteslast in Lateinamerika erhöht die routinemäßige Blutzucker-Selbsttestung für neu identifizierte Fälle und für Patienten, die ihre Therapie intensivieren. Mexiko verdeutlicht die Herausforderung mit einem hohen Prävalenzprofil bei Erwachsenen[2]International Diabetes Federation, "Mexico Country Profile," Diabetes Atlas, diabetesatlas.org, was eine häufige Überwachung in städtischen Korridoren mit dichten Apothekennetzwerken aufrechthält. Gesundheitssysteme fördern verstärkt opportunistisches Screening in der Primärversorgung und am Arbeitsplatz, was neu diagnostizierte Patienten als ersten Schritt im Selbstmanagement in den Markt für Selbstblutzuckermessung in Lateinamerika einführt. Eine frühere Fallerkennung verknüpft die Messgerätenutzung mit Verhaltenscoaching und Ernährungsanpassung, was den grundlegenden Streifenverbrauch stabilisiert, bevor ein Übergang zu fortgeschrittenen Therapien stattfindet. Primärversorgungsteams betonen kapillare Tests für Nicht-Insulin-Patienten, um die Medikamententitration zu unterstützen und Komplikationen früher zu erkennen. Diese Veränderungen steigern den wiederkehrenden Streifendurchsatz, da mehr Erwachsene tägliche oder wöchentliche Testroutinen formalisieren, die an lokale klinische Leitlinien angepasst sind.

Öffentliche Bereitstellung und Erstattung von Selbstblutzuckermessungs-Verbrauchsmaterialien

Öffentliche Programme in der gesamten Region stärken die Selbstüberwachung, indem sie Messgeräte und Teststreifen in chronische Krankheitspfade für priorisierte Kohorten einbinden. Städtische und provinzielle Programme registrieren berechtigte Nutzer und integrieren Nachfüllungen für die Selbstblutzuckermessung in geplante Nachsorgetermine, was verpasste Abholungen reduziert und die Adhärenz über die Zeit stabil hält. Sozialversicherungs- und Rentnerversorgungspläne stärken den Zugang für ältere Patienten, die aufgrund von Multimorbidität und Insulinnutzung häufigere Kontrollen benötigen. Wo öffentliche Formulare Messgeräte ausschließen oder Streifenzuteilungen begrenzen, füllen Einzelhandelskäufe und Arbeitgeberunterstützung die Lücke. Dieses Flickwerk kommt dem Markt für Selbstblutzuckermessung in Lateinamerika dennoch zugute, da mehrere Zugangswege die monatlichen Volumina stabilisieren, wenn Patienten öffentliche Versorgung mit Einzelhandelsergänzungen kombinieren. In dicht besiedelten städtischen Gebieten hält diese Kombination von Wegen einen vorhersehbaren Durchfluss durch Apothekenketten und Vertriebszentren aufrecht.

Verlagerung zur häuslichen Diabetesselbstverwaltung und digitalen Unterstützung

Strukturierte häusliche Überwachung mit vernetzten Messgeräten und Coaching-Apps verbessert die Ergebnisse und senkt den Akutversorgungsbedarf. In Ecuador reduzierte ein kontrolliertes Programm mit Bluetooth-fähiger Selbstblutzuckermessung, integriert mit App-Unterstützung, den mittleren HbA1c-Wert um 2,67 Prozentpunkte gegenüber 1,38 Punkten in der Standardversorgung, eliminierte Notaufnahmebesuche, die bei einer Basisrate von 16 % aufgetreten waren, und erzielte monatliche Nettoeinsparungen pro Patient, was zusammen einen starken Fall für eine skalierte Umsetzung darstellt, laut einem im Februar 2026 in Frontiers in Clinical Diabetes and Healthcare veröffentlichten Artikel[3]Frontiers Editorial, "Structured Telemonitoring With Bluetooth-Enabled SMBG Reduces HbA1c and Acute Events in Ecuador," Frontiers in Clinical Diabetes and Healthcare, frontiersin.org. Dasselbe Protokoll berichtete über annualisierte Vermeidung von Krankenhauskosten, wenn es auf die eingeschriebene Bevölkerung hochgerechnet wurde, was darauf hindeutet, dass konsistente kapillare Tests in Kombination mit digitalen Erinnerungen destabilisierende Ereignisse und Krankenhausaufenthalte abwenden können. Mit der Ausweitung der Programme unterstützt eine hochfrequente Selbstblutzuckermessung während der Dosistitration und Verhaltensänderung sicherere Übergänge für Insulin- und orale Therapieregime. Vernetzte Messgeräte und App-Dashboards optimieren auch die klinische Überprüfung zwischen Besuchen, was gezielte Nachfüllungen statt pauschaler Zuteilungen unterstützt. Diese Gewinne positionieren den Markt für Selbstblutzuckermessung in Lateinamerika als grundlegende Schicht in hybriden digitalen Versorgungsmodellen, die persönliche Konsultationen mit datengesteuerter Nachsorge verbinden.

Ausbau der Einzelhandels- und E-Apotheken-Erfüllung verbessert den Zugang zur Selbstblutzuckermessung

Große Apothekenketten und wachsende E-Apotheken-Plattformen machen Selbstblutzuckermessungs-Verbrauchsmaterialien durch Lieferung, Click-and-Collect und Abonnementdienste zugänglicher. Gebündelte Kits mit Startstreifen reduzieren die Einstiegshürde für Erstnutzer und verbessern das Onboarding für Haushalte, die mehrere Diabetiker betreuen. Treueprogramme und automatische Nachfüllungen fördern kontinuierliches Testverhalten, was den Streifendurchsatz erhöht und die Markentreue für führende Marken verbessert. Da Omnichannel-Optionen sich von Großstädten auf sekundäre Zentren ausweiten, beeinflussen Einkaufskomfort und transparente Preisgestaltung die Markenwahl. Peer-reviewed Forschung aus Peru hat eine breite Preisstreuung bei Messgeräten und Teststreifen dokumentiert, was unterstreicht, warum Preistransparenz und Kanalwahl das Nutzerverhalten im Markt für Selbstblutzuckermessung in Lateinamerika beeinflussen. Diese Kanaldynamiken unterstützen eine schnellere Akzeptanz in den am schnellsten wachsenden Ländermärkten.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigte Übernahme der kontinuierlichen Glukoseüberwachung unter Insulinnutzern, die die Fingerstich-Häufigkeit reduziert | -0.9% | Städtische Zentren Brasiliens, Mexiko-Stadt, Santiago | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit, Wechselkursvolatilität und Preisobergrenzen belasten die Margen der Selbstblutzuckermessung | -0.7% | Argentinien, Brasilien (Real-Exposition), regionale Zollzonen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Aussetzungen/Qualitätssperrungen stören öffentliche Ausschreibungen | -0.3% | Zuständigkeitsbereich der brasilianischen ANVISA, Aufsicht der mexikanischen COFEPRIS | Kurzfristig (≤ 2 Jahre) |

| Gefälschte/minderwertige Teststreifen in informellen Kanälen untergraben das Vertrauen | -0.2% | Grenzkorridore, informelle Einzelhandelsnetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Übernahme der kontinuierlichen Glukoseüberwachung unter Insulinnutzern, die die Fingerstich-Häufigkeit reduziert

Kontinuierliche und Flash-Glukosesensoren gewinnen unter Insulinnutzern in privaten Kanälen an Bedeutung, was die routinemäßige Fingerstich-Häufigkeit für Patienten reduziert, die stabile Trage- und Scangewohnheiten erreichen. Da mehr endokrinologische Kliniken CGM-First-Protokolle für schlechte Kontrolle übernehmen, wechseln die Nutzer mit der höchsten Streifenfrequenz zu Sensoren für tägliche Trendsichtbarkeit. Diese Substitution betrifft den Markt für Selbstblutzuckermessung in Lateinamerika am stärksten in wohlhabenden Metropolregionen, wo private Versicherungsdeckung oder Eigenfinanzierungskapazität stärker ausgeprägt ist. Für Nicht-Insulin-Typ-2-Kohorten bleibt die Selbstblutzuckermessung Standard für die Dosistitration und das Lebensstilmanagement, was eine große Basis wiederkehrender Streifennachfrage aufrechterhält. Viele Kliniken empfehlen weiterhin periodische kapillare Kontrollen für Nutzer der kontinuierlichen Glukoseüberwachung, um Messwerte während Dosisänderungen oder bei Instabilitätssignalen der Sensoren zu bestätigen, was ein gewisses Streifenvolumen in hybriden Arbeitsabläufen erhält. Der Nettoeffekt ist eine Neuausrichtung des Streifenverbrauchs weg von intensiven Insulinnutzern hin zu breiteren Nicht-Insulin-Populationen und Onboarding-Kohorten.

Importabhängigkeit, Wechselkursvolatilität und Preisobergrenzen belasten die Margen der Selbstblutzuckermessung

Die Importabhängigkeit bei Messgeräten und Teststreifen setzt regionale Betreiber Währungsschwankungen, Zollfristen und sich ändernden Zollklassifizierungen aus. In Ländern mit administrierter Erstattung oder Preisobergrenzen kann eine plötzliche Abwertung die Distributormargen komprimieren, wenn Preisanpassungen den Währungsbewegungen hinterherhinken. Beschaffungsfragmentierung und unterschiedliche Aufschläge verstärken die Preisstreuung im Einzelhandel weiter, was die Produktrotation zwischen Premium- und Wertsegmenten im Markt für Selbstblutzuckermessung in Lateinamerika beeinflusst. Ein im Februar 2025 in BMJ Public Health veröffentlichter Artikel[4]BMJ Public Health Editorial, "Availability and Prices of Blood Glucose Monitoring Products in Peru," BMJ Public Health, bmjpublichealth.bmj.com hob große Unterschiede in der Verfügbarkeit und den Einzelhandelspreisen von Blutzuckertestprodukten hervor, was die Auswirkungen von Beschaffung und Kanalstruktur auf Erschwinglichkeit und Zugang bestätigt. Unternehmen reagieren mit selektiver lokaler Montage und engerer Prognosekooperation mit Apothekenketten, um Lagerengpässe zu reduzieren und Notpreisaktionen zu vermeiden. Diese Maßnahmen helfen, die Versorgung zu stabilisieren, aber die Volatilität bleibt ein Planungsrisiko für Ausschreibungs- und Einzelhandelsvolumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wiederkehrende Streifenverkäufe verankern die Rentabilität

Teststreifen erfassten 82,95 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 5,21 % wachsen, was die dominierende Rolle von Verbrauchsmaterialien im Markt für Selbstblutzuckermessung in Lateinamerika widerspiegelt. Teststreifen machten im Jahr 2025 einen großen Anteil der Marktgröße für Selbstblutzuckermessung in Lateinamerika aus, während Messgerätehardware dünnere Stückmargen verzeichnete, da Platzierungsstrategien auf wiederkehrenden Streifenabsatz ausgerichtet waren. Subventionierte oder margenarme Messgeräteplatzierungen bleiben üblich, um das Onboarding zu beschleunigen, während Streifennachkäufe aufgrund von Marken- und Ökosystembindung über lange Zyklen andauern. Diese Bindung wird stärker, weil viele Patienten kompatible Messgeräte und Teststreifen bevorzugen, die zu Coaching-Materialien und Klinikprotokollen passen. Funktionen, die Abfall reduzieren, wie Zweite-Chance-Probenahme und geführte Füllindikatoren, helfen auch, Budgets zu strecken und den wahrgenommenen Wert für öffentliche Programme und Familien zu verbessern. Da mehr Nutzer täglich oder wöchentlich Messwerte zu Hause verfolgen, treibt der vorhersehbare Streifenersatz einen stetigen Kassendurchsatz in Einzelhandels- und E-Apotheken-Kanälen an.

Lanzetten behalten eine kleinere Umsatzrolle im Vergleich zu Teststreifen, bleiben aber in den Stückvolumina hoch, da Einweghygieneprotokolle und Patientensicherheitsregeln dies erfordern. Anbieter bündeln Lanzetten häufig mit neuen Messgeräten oder Starter-Kits, was die Erstnutzung für neu diagnostizierte Patienten vereinfacht. Beschaffungsspezifikationen in öffentlichen Programmen betonen weiterhin die Qualitätskontrolle für Verbrauchsmaterialien, was etablierte Marken mit starken Nachmarktüberwachungsaufzeichnungen begünstigt. In städtischen Märkten, wo das Onboarding häufig ist, helfen Apothekenteams dabei, Messgerätewahl, Lanzettenstärke und Streifenkompatibilität während der Beratung abzustimmen. Diese Unterstützung reduziert Rücksendungen aufgrund von Einrichtungsfehlern und inkonsistenten Probenahmetechniken und erhält eine positive Nutzererfahrung aufrecht. Zusammengenommen verankern Teststreifen den wiederkehrenden Umsatz, Hardware sichert die Markenplatzierung, und Lanzetten vervollständigen das routinemäßige Heimtest-Kit im Markt für Selbstblutzuckermessung in Lateinamerika.

Nach Patiententyp: Typ-2-Mehrheit kontrastiert mit Schwangerschaftsdiabetes-Anstieg

Typ-2-Diabetes repräsentierte 88,35 % des Patientenmix im Jahr 2025, was die Grundlage für Messgeräteplatzierungen und monatlichen Streifenverbrauch im Markt für Selbstblutzuckermessung in Lateinamerika setzt. Typ-2-Diabetes machte 88,35 % des Marktanteils für Selbstblutzuckermessung in Lateinamerika im Jahr 2025 aus, und Ärzte empfehlen häufig routinemäßige Selbstblutzuckermessung bei Ernährungsumstellungen, oraler Medikamententitration und Komorbiditätsmanagement. Dieses Muster verteilt die Testintensität auf Millionen von Nicht-Insulin-Patienten, anstatt das Volumen nur bei Insulinnutzern zu konzentrieren. Da mobile Apps und vernetzte Messgeräte häufiger werden, übernehmen viele Typ-2-Nutzer wöchentliche Muster, die Testhäufigkeit mit Coaching-Feedback ausbalancieren. Kliniken verstärken die Selbstblutzuckermessung, um Destabilisierungen frühzeitig zu erkennen, was die Therapietreue unterstützt und vermeidbare Akutversorgung reduziert. Diese Gewohnheiten untermauern stabile Streifenersatzraten in großen städtischen Zentren.

Schwangerschaftsdiabetes wird voraussichtlich bis 2031 mit einer CAGR von 7,46 % wachsen, was ihn zum am schnellsten wachsenden Patientensegment im Markt für Selbstblutzuckermessung in Lateinamerika macht. Pränatale Versorgungsteams formalisieren Nüchtern- und postprandiale kapillare Kontrollen zur Steuerung mütterlicher und neonataler Ergebnisse, was Messgerät- und Streifenzuteilungen für diese Kohorte ausweitet. Strukturierte pränatale Pfade bauen auch Vertrautheit mit der Selbstblutzuckermessung auf, die eine fortgesetzte Überwachung für Frauen mit Risiko einer Typ-2-Progression nach der Entbindung aufrechterhalten kann. Öffentliche Kliniken und Apotheken im Einzelhandel helfen beim Onboarding, indem sie Lanzettiertechniken und Messgeräteinrichtung während Pränatalbesuchen und Kaufbegegnungen demonstrieren. Die Kombination aus erweiterten pränatalen Leitlinien und Patientenaufklärung untermauert die starke Wachstumsaussicht des Segments.

Nach Vertriebskanal: Einzelhandel führt, während Digitales beschleunigt

Apotheken im Einzelhandel beherrschten 45,89 % der Verteilung im Jahr 2025, unterstützt durch dichte Filialnetze und Beratung im Geschäft, die das Onboarding für die Selbstblutzuckermessung im Markt für Selbstblutzuckermessung in Lateinamerika verbessert. Apotheken im Einzelhandel machten 45,89 % des Marktanteils an der Marktgröße für Selbstblutzuckermessung in Lateinamerika im Jahr 2025 aus, wobei Filialteams bei der Messgeräteinrichtung, Kalibrierungsprüfungen und Nachfüllzeitplanung helfen. Treueprogramme und periodische Wellness-Kampagnen fördern regelmäßiges Testen und Massenkäufe von Teststreifen. Die Präsenz des Einzelhandels in stark frequentierten Stadtvierteln hilft neu diagnostizierten Patienten, schnell nach Verschreibung oder Beratung mit dem Testen zu beginnen. Da Kliniken Patienten an nahegelegene Apotheken für Verbrauchsmaterialien verweisen, unterstützt der Bequemlichkeitsfaktor eine konsistente Nachverfolgung für monatliche Nachfüllungen. Dieses Zusammenspiel von Nähe, Beratung und Aktionen hält den Einzelhandel im Mittelpunkt des Nachfüllverhaltens.

Online-Apotheken werden voraussichtlich mit einer CAGR von 8,85 % wachsen und erweitern die Abdeckung mit Same-Day-Lieferung in dichten Metropolregionen und schneller Abholung in sekundären Städten. Automatische Abonnements helfen, Streifenvolumina zu stabilisieren, indem verpasste Nachfüllungen reduziert und die Nachfrage zwischen Aktionsspitzen geglättet wird. Für Familien, die mehrere Diabetiker betreuen, vereinfachen E-Apotheken-Warenkörbe, die Messgeräte, Teststreifen und Lanzetten bündeln, den Kauf und die Budgetplanung. Die Integration von E-Rezepten aus der Telemedizin erweitert den Zugang für Patienten, die persönliche Apothekenwarteschlangen vermeiden möchten. Business-to-Business-Kanäle halten einen stabilen Anteil, indem sie öffentliche Ausschreibungen und Krankenhausformulare bedienen, die unter strukturierten Beschaffungskalendern arbeiten. Andere Kanäle, einschließlich Arbeitgeberprogramme und nichtstaatliche Kliniken, fügen inkrementelles Volumen hinzu und sind oft Pioniere bei alternativen Finanzierungsmodellen zur Unterstützung der Adhärenz im Markt für Selbstblutzuckermessung in Lateinamerika.

Nach Endnutzer: Dominanz der Heimversorgung spiegelt den Imperativ des Selbstmanagements wider

Heimversorgungseinrichtungen hielten 58,09 % der Nachfrage im Jahr 2025 und werden voraussichtlich mit einer CAGR von 5,37 % wachsen, was die zentrale Rolle des Heimtestens im chronischen Krankheitsmanagement im Markt für Selbstblutzuckermessung in Lateinamerika widerspiegelt. Selbsttestung ermöglicht Dosistitration, Lebensstilanpassung und Frühwarnung vor Destabilisierung ohne häufige Klinikbesuche. Aufklärung über korrekte Probenahme, Lanzettensicherheit und Messwertinterpretation verbessert das Nutzervertrauen, was eine konsistente Testhäufigkeit unterstützt. Apothekenteams im Einzelhandel und Gemeindekrankenschwestern verstärken die korrekte Technik beim Onboarding. Vernetzte Messgeräte und Apps führen Nutzer weiter zu Testzeiten und Trends, was die Adhärenz in den ersten Monaten nach der Diagnose verbessert. Diese Unterstützungen stärken die Grundlage für langfristiges Selbstblutzuckermessungsverhalten.

Krankenhäuser und Kliniken erfüllen gezielte Rollen, bei denen die Selbstblutzuckermessung die stationäre Glukosekontrolle, ambulante Nachsorgetermine und Laborbewertungen ergänzt. In akuten Umgebungen wird kapillares Testen mit Protokollen zur Medikamentenanpassung und Dekompensationsmanagement kombiniert. Ambulante Kliniken nutzen Selbstblutzuckermessungs-Protokolle, um Behandlungsänderungen zu informieren, während Diagnosezentren kapillare Messwerte als Triage vor bestätigenden Labortests einsetzen. Digitale Versorgungsmodelle, die Selbstblutzuckermessung mit App-basiertem Coaching kombinieren, haben verbesserte Ergebnisse und eliminierte Notaufnahmebesuche in kontrollierten Kohorten demonstriert, was den Fall für die Skalierung strukturierter Telemonitoring-Maßnahmen in der Region unterstützt. Da sich diese Praktiken verbreiten, bleibt die Heimversorgung der Anker für tägliche Tests, während institutionelle Standorte Eskalationspfade und Aufsicht bieten. Diese Mischung hält die Nachfrage im Markt für Selbstblutzuckermessung in Lateinamerika breit aufgestellt.

Geografische Analyse

Brasilien hielt 39,26 % der Marktgröße für Selbstblutzuckermessung in Lateinamerika im Jahr 2025, was seine große diagnostizierte Basis und breite öffentliche Vertriebspräsenz im lateinamerikanischen Markt widerspiegelt. Brasiliens kommunale Programme registrieren berechtigte Nutzer und verteilen Messgeräte und Teststreifen über lokale Gesundheitseinheiten, was wiederkehrende Volumina innerhalb prioritärer Kohorten stabilisiert. Die regulatorische Durchsetzung intensivierte sich Anfang 2026, als die nationale Regulierungsbehörde unregelmäßige Medizinprodukte sperrte und Importe im Zusammenhang mit Klassifizierungsproblemen stoppte, was die Qualitätssicherung für öffentliche Ausschreibungen und Einzelhandelskanäle erhöhte. Private Kanäle ergänzen öffentliche Programme mit Beratung und Bequemlichkeit, was die Adhärenz zwischen Nachfüllzyklen aufrechtzuerhalten hilft. Da digitale Tools sich verbreiten, informieren Daten von vernetzten Messgeräten Nachfolgeentscheidungen und verbessern die Testnutzung. Diese Dynamiken unterstützen einen stetigen Fortschritt im brasilianischen Anteil am Markt für Selbstblutzuckermessung in Lateinamerika.

Mexiko wird voraussichtlich bis 2031 mit einer CAGR von 5,09 % wachsen und profitiert von dichter Apothekenabdeckung im Einzelhandel, die das Messgerät-Onboarding und Streifennachfüllungen vereinfacht. Das Land verzeichnet ein hohes Diabetesprävalenzprofil bei Erwachsenen, was eine große Basis für die Selbstblutzuckermessung unter Nicht-Insulin-Typ-2-Patienten und neu diagnostizierten Erwachsenen anzeigt. Einzelhandelsberatung, Messstationen im Geschäft und Mehrfachpackungsaktionen helfen Patienten, bald nach der Diagnose Testroutinen zu beginnen. E-Apotheken-Optionen fügen Bequemlichkeit in großen Metropolregionen hinzu, während Click-and-Collect Lücken auf der letzten Meile für sekundäre Städte überbrückt. Diese Kanäle verteilen die Nachfrage breit und bauen gleichzeitig Markenvertrautheit für Messgeräte und Teststreifen auf, die Patienten sicher zu Hause bedienen können. Diese Kombination untermauert Mexikos Wachstumsführerschaft im Markt für Selbstblutzuckermessung in Lateinamerika.

Anderswo in Lateinamerika zeigen große städtische Zentren in Argentinien, Chile und Kolumbien eine stetige Akzeptanz, die mit der Integration in die Primärversorgung und Apothekenberatung verbunden ist, während Pilotprogramme die digitale Unterstützung für die Selbstblutzuckermessung in Umgebungen wie Ecuador validieren. Kontrollierte Kohorten, die Bluetooth-fähige Messgeräte mit App-basiertem Coaching kombinieren, haben klinisch bedeutsame HbA1c-Reduktionen und weniger akute Ereignisse demonstriert, was Pläne für eine schrittweise Ausweitung in öffentlichen Pfaden unterstützt. Beschaffungs- und Preisstudien in der Region dokumentieren eine bedeutende Streuung bei Geräte- und Streifenpreisen, was die Kanalauswahl und den Zeitpunkt von Haushaltskäufen beeinflusst. Zusammen prägen diese Faktoren die Akzeptanzkurven außerhalb der beiden größten Märkte und bieten einen Weg für den Markt für Selbstblutzuckermessung in Lateinamerika, sich über das Prognosefenster hinaus zu verbreitern.

Wettbewerbslandschaft

Der Markt für Selbstblutzuckermessung in Lateinamerika umfasst eine Kerngruppe multinationaler Marktführer neben wertorientierten Marken und Eigenmarken. Abbott, Roche und LifeScan führen viele Einzelhandelsregale durch starke Vertriebsnetzwerke, Klinikbeziehungen und Unterstützungsprogramme, die die Markenvertrautheit stärken. Produktökosysteme, die Messgeräte, Teststreifen, Coaching-Apps und Daten-Dashboards verknüpfen, erhöhen die Kundenbindung und verbessern die Vorhersehbarkeit von Nachfüllungen. Apothekenpartnerschaften, die exklusive Lagereinheiten gemeinsam entwickeln oder Starter-Kits bündeln, helfen dabei, die Markenplatzierung mit Treueprogrammen abzustimmen. Diese Maßnahmen bauen wiederkehrende Streifenvolumina auf und verteidigen den Marktanteil gegen günstigere Alternativen.

Unternehmen verfeinern weiterhin die Messgerätbenutzerfreundlichkeit, um Probenahmefehler zu reduzieren und den Erstersfolg für neue Nutzer zu verbessern. Funktionen wie geführte Befüllung, größere Displays und Erinnerungen für Kontrolltests adressieren häufige Schmerzpunkte beim Onboarding. E-Apotheken-Integrationen, die Abonnementnachfüllungen und schnelle Lieferung anbieten, unterstützen die Konsistenz in Testroutinen. Parallel dazu stärken Klinikaufklärung und Einzelhandelsberatung das Vertrauen für die häusliche Selbstblutzuckermessung bei neu diagnostizierten Erwachsenen und Eltern, die pädiatrische Fälle betreuen. Diese Serviceelemente erhöhen die Zufriedenheit und reduzieren Rücksendungen aufgrund wahrgenommener Ungenauigkeit oder Einrichtungsproblemen.

Wettbewerbsstrategien umfassen auch selektive Lokalisierung, um Importreibungen zu mindern und Zollvorteile zu nutzen, wo dies möglich ist. Datenkonnektivität, die Selbstblutzuckermessungs-Protokolle mit Patientenportalen synchronisiert, unterstützt die klinische Überprüfung und schafft neue Wertversprechen für Anbieternetzwerke. Anbieter, die sich an öffentliche Beschaffungsanforderungen anpassen und eine robuste Nachmarktüberwachung bieten, sind gut für Ausschreibungsstabilität positioniert. Auf all diesen Fronten nutzen etablierte Anbieter Vertrieb, Aufklärung und digitale Tools, um die wiederkehrende Nachfrage nach Teststreifen im Markt für Selbstblutzuckermessung in Lateinamerika zu stärken.

Marktführer der Branche für Selbstblutzuckermessung in Lateinamerika

Abbott Laboratories

Ascensia Diabetes Care

F. Hoffmann-La Roche AG

LifeScan IP Holdings, LLC

Trividia Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das Stadtgesundheitsamt Goiânia in Brasilien erließ die Verordnung 227/2026, die das Kommunale Programm zur Ausgabe von Verbrauchsmaterialien für Diabetes mellitus aktualisiert. Wichtige Aktualisierungen umfassen die Erhöhung der monatlichen Teststreifenquoten auf 400 Einheiten für Patienten mit hohem Bedarf, die Einführung von Pharmazeutischen Versorgungskarten zur Behandlungsüberwachung, die Ausweitung des Messgerätezugangs auf Frauen mit Schwangerschaftsdiabetes und die Begünstigung von etwa 7.500 Personen in verschiedenen Gesundheitseinheiten.

- Juni 2025: Das argentinische Gesundheitsministerium erließ die Resolution 2091/2025, die Standards für die Diabetesversorgung aktualisiert und ein neues Akkreditierungszertifikat für die chronische Erkrankung einführt. Die Resolution integriert Diabetologische Bildungsprogramme für Selbstmanagement in das Obligatorische Medizinische Leistungssystem mit obligatorischer 100-prozentiger Deckung durch nationale Sozialversicherung, Prepaid-Einrichtungen, PAMI, Gerichtsfonds, Streitkräfte und Universitätssysteme.

- Februar 2025: Die brasilianische Abgeordnete Renata Nicodemos brachte den Gesetzentwurf PL 323/2025 ein, um kostenlose intermittierende Glukoseüberwachungsgeräte für Diabetiker im Rahmen des SUS zu verpflichten. Die Diabetesprävalenz in Brasilien stieg von 9,1 Prozent im Jahr 2021 auf 10,2 Prozent im Jahr 2023. Nicodemos hob schmerzlose, nicht-invasive Technologien hervor, um die Krankheitskontrolle zu verbessern, Komplikationen zu verhindern und die Lebensqualität der Patienten zu steigern.

Berichtsumfang des Marktes für Selbstblutzuckermessung in Lateinamerika

Gemäß dem Berichtsumfang ist die Selbstblutzuckermessung ein Ansatz, der von Diabetespatienten/Pflegepersonen verwendet wird, um den Blutzuckerspiegel mithilfe eines Blutzuckermessgeräts, Teststreifen und Lanzetten zu messen. Anhand der Messwerte können Patienten ihre Behandlung anpassen oder deren Wirkung überprüfen.

| Blutzuckermessgeräte |

| Teststreifen |

| Lanzetten |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Schwangerschaftsdiabetes und andere |

| B2B |

| Apotheken im Einzelhandel |

| Online-Apotheken |

| Andere Kanäle |

| Heimversorgungseinrichtungen |

| Krankenhäuser |

| Kliniken und Diagnosezentren |

| Mexiko |

| Brasilien |

| Argentinien |

| Übriges Lateinamerika |

| Nach Komponente | Blutzuckermessgeräte |

| Teststreifen | |

| Lanzetten | |

| Nach Patiententyp | Typ-1-Diabetes |

| Typ-2-Diabetes | |

| Schwangerschaftsdiabetes und andere | |

| Nach Vertriebskanal | B2B |

| Apotheken im Einzelhandel | |

| Online-Apotheken | |

| Andere Kanäle | |

| Nach Endnutzer | Heimversorgungseinrichtungen |

| Krankenhäuser | |

| Kliniken und Diagnosezentren | |

| Nach Land | Mexiko |

| Brasilien | |

| Argentinien | |

| Übriges Lateinamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Selbstblutzuckermessung in Lateinamerika und wie sind die Wachstumsaussichten?

Die Marktgröße für Selbstblutzuckermessung in Lateinamerika wird voraussichtlich von 600,23 Millionen USD im Jahr 2025 auf 627,51 Millionen USD im Jahr 2026 steigen und bis 2031 783,62 Millionen USD erreichen, mit einer CAGR von 4,5 % über 2026–2031.

Welches Segment hält den größten Anteil in diesem Markt und warum?

Teststreifen führten mit 82,95 % im Jahr 2025, da wiederkehrende Streifenkäufe den Kernumsatzzyklus aufrechterhalten und durch die Messgerät-Streifen-Ökosystembindung unterstützt werden, die die Markentreue stabilisiert.

Welche Kanäle wachsen am schnellsten für Selbstblutzuckermessungs-Produkte in Lateinamerika?

Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 8,85 % wachsen, da Abonnements, Liefergeschwindigkeit und Click-and-Collect die Konsistenz und Bequemlichkeit von Nachfüllungen für Patienten verbessern.

Welche Patientengruppe trägt heute am meisten zur Nachfrage bei?

Typ-2-Diabetes machte 88,35 % der Nachfrage im Jahr 2025 aus, und routinemäßige Selbstblutzuckermessung während der Dosistitration und Verhaltensänderung unterstützt einen stetigen Streifenverbrauch in dieser breiten Kohorte.

Seite zuletzt aktualisiert am: