Marktgröße und Marktanteil für kontinuierliches Glukosemonitoring (CGM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

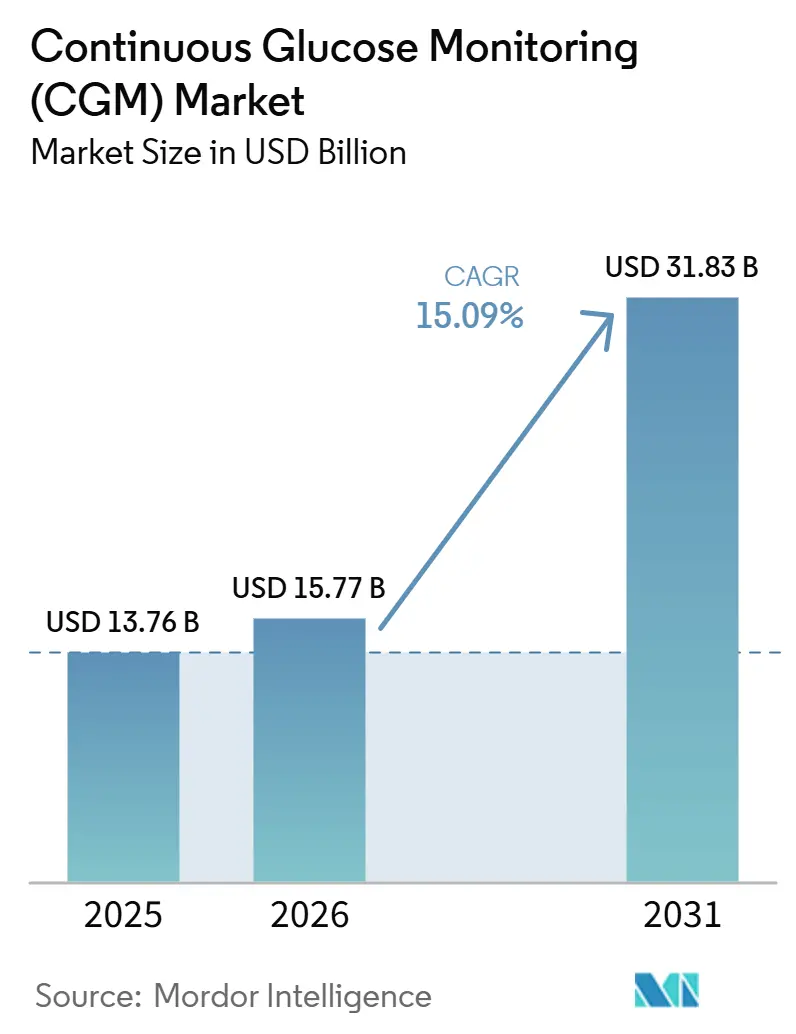

| Marktgröße (2026) | 15.77 Milliarden US-Dollar |

| Marktgröße (2031) | 31.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.09% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kontinuierliches Glukosemonitoring (CGM) von Mordor Intelligence

Die Größe des Marktes für kontinuierliches Glukosemonitoring wird voraussichtlich von 13,76 Milliarden USD im Jahr 2025 auf 15,77 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,09 % über den Zeitraum 2026–2031 voraussichtlich 31,83 Milliarden USD erreichen.

Das robuste Wachstum ist auf die Miniaturisierung von Sensoren, eine unterstützende Erstattungspolitik sowie die Verschmelzung von Verbraucher-Wellness mit medizinischer Notwendigkeit zurückzuführen. Nordamerika führt bei der Umsatzgenerierung, während der asiatisch-pazifische Raum die schnellste Akzeptanz verzeichnet, da Smartphone-Verbreitung und Diabetesprävalenz zusammentreffen. Die fortschreitende Konvergenz von Gerät und Software schafft wiederkehrende Umsatzströme, die etablierte Anbieter dazu veranlassen, Hardware mit Analyse-Abonnements zu bündeln. Gleichzeitig wecken implantierbare und nicht-invasive Prototypen die Erwartung, dass der Markt für kontinuierliches Glukosemonitoring sich auf präventive und wellnessorientierte Anwendungsfälle ausweiten wird.

Wichtigste Erkenntnisse des Berichts

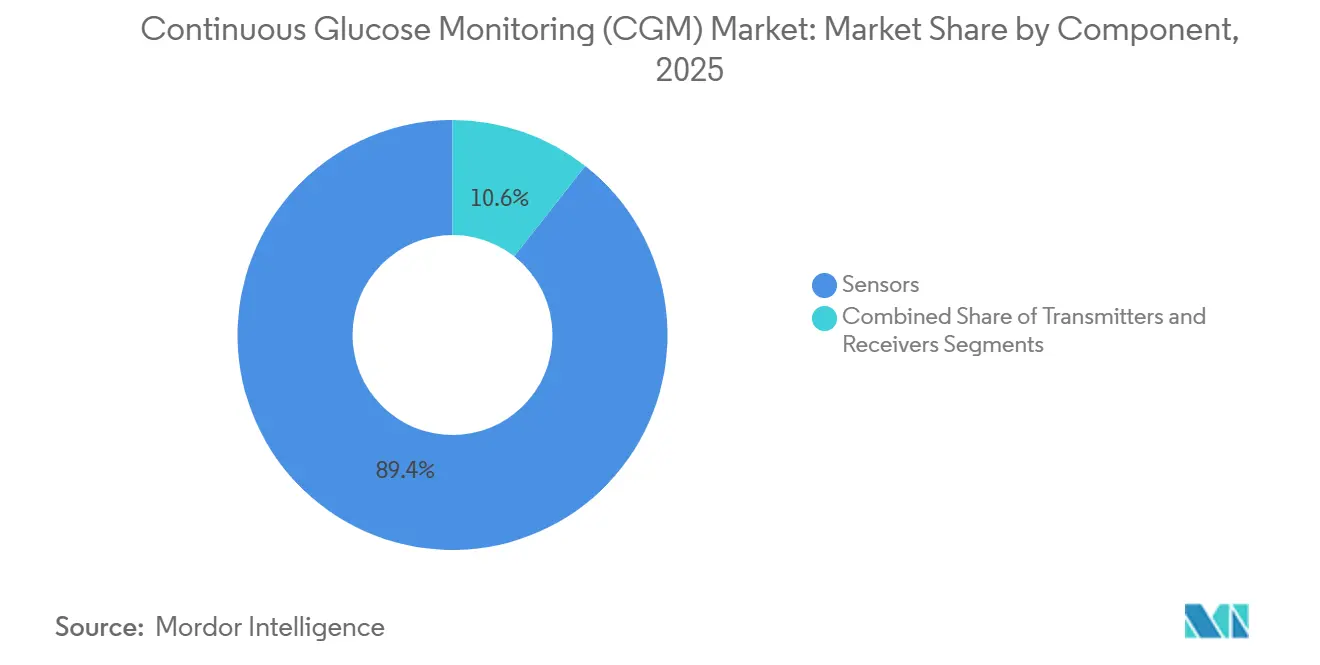

- Nach Komponente entfielen im Jahr 2025 89,35 % des Marktanteils für kontinuierliches Glukosemonitoring auf Sensoren; Transmitter verzeichneten die stärksten Rückgänge bei den Stückkosten, jedoch nur eine CAGR von 5,98 % bis 2031.

- Nach Endnutzer entfielen im Jahr 2025 73,62 % des Marktanteils für kontinuierliches Glukosemonitoring auf den Heim- und Privatgebrauch, während die Krankenhausnutzung bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen wird.

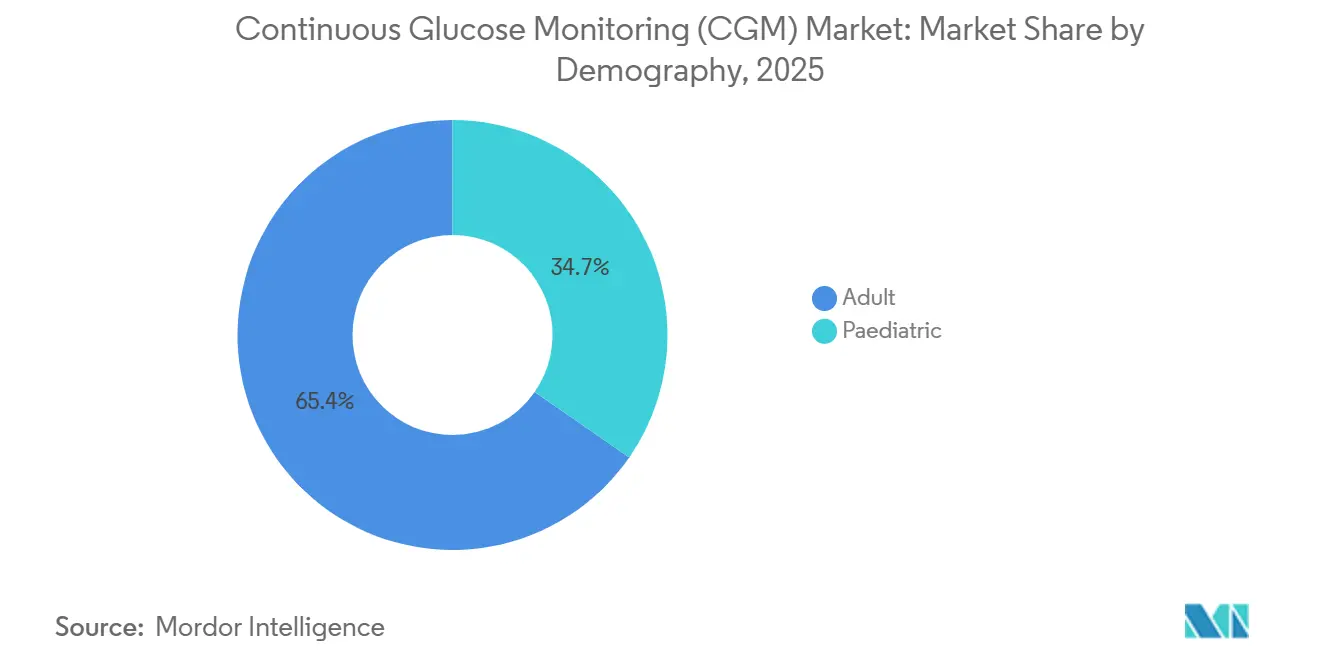

- Nach Demografie entfielen im Jahr 2025 34,65 % des Umsatzes auf pädiatrische Nutzer, die bis 2031 mit einer CAGR von 17,85 % wachsen.

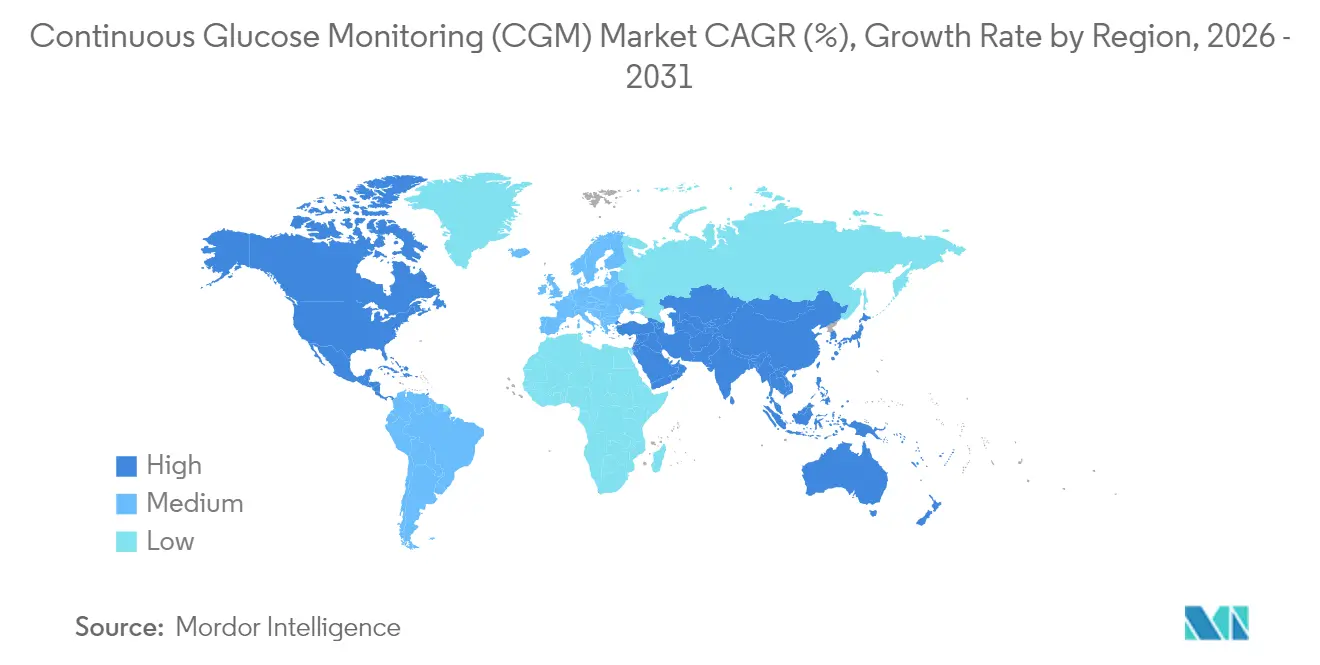

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 50,55 %; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,78 % prognostiziert.

- Abbott Laboratories (52,83 %), Dexcom (33,89 %) und Medtronic (10,10 %) kontrollierten zusammen 96,82 % der Lieferungen im Jahr 2025, was die hohe Konzentration des Marktes unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kontinuierliches Glukosemonitoring (CGM)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Diabetes und frühere Diagnose | +3.5% | Global; am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Akzeptanz von Fernüberwachung und Telemedizin-Integration | +2.8% | Nordamerika und EU führend; Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Sensoren und Genauigkeitsdurchbrüche | +2.2% | Global; Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsausweitung in OECD-Ländern und China | +2.0% | OECD-Länder und China; Ausbreitung auf ausgewählte Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung auf den Verbraucherwellness-Bereich über diagnostizierten Diabetes hinaus | +1.8% | Nordamerika und Europa als Vorreiter; globale Verbreitung im Gange | Langfristig (≥ 4 Jahre) |

| Abonnementpreise senken Eintrittsbarrieren in einkommensschwachen und mittleren Ländern | +1.2% | Einkommensschwache und mittlere Länder, insbesondere Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Diabetes und frühere Diagnose

Die beschleunigte Inzidenz untermauert die strukturelle Nachfrage, da Typ-2-Diabetes 96 % der Fälle ausmacht und in Asien-Pazifik immer jüngere Menschen betrifft, wo das mittlere Erkrankungsalter nun unter 45 Jahren liegt und damit jahrzehntelange Überwachungshorizonte schafft (IDF). Durch künstliche Intelligenz gestützte verbesserte Screeningverfahren identifizieren gefährdete Bevölkerungsgruppen früher und fördern den präventiven Sensoreinsatz. Die Medicare-Richtlinie von 2024 öffnete den Zugang für Typ-2-Patienten mit hypoglykämischen Episoden und erweiterte damit sofort die versicherte Basis. Die pädiatrische Akzeptanz, die bereits mit einer CAGR von 18,41 % wächst, profitiert von dieser Entwicklung, da Pflegepersonen die kontinuierliche Überwachung als Sicherheitsnetz für Schul- und Sportumgebungen betrachten.

Schnelle Akzeptanz von Fernüberwachung und Telemedizin-Integration

Echtzeit-Datenströme ermöglichen es Klinikern, mehr Patienten ohne zusätzliches Personal zu betreuen, und US-amerikanische CPT-Code-Erstattungen belohnen Anbieter, die Fernpatientenüberwachungssysteme einsetzen. Patienten in ländlichen Gebieten der Vereinigten Staaten und in ganz Europa erhalten fachärztliche Betreuung ohne lange Anfahrtswege, was die Therapietreue und die glykämische Kontrolle verbessert. Smartphone-native Apps senken die Kosten für dedizierte Empfänger und verringern die Einstiegshürden für jüngere, technikaffine Nutzer.

Miniaturisierung von Sensoren und Genauigkeitsdurchbrüche

Schrittweise Fortschritte im elektrochemischen Design senkten die mittlere absolute relative Abweichung um bis zu 30 %, was das klinische Vertrauen stärkte und die Kalibrierungsintervalle verlängerte. Eversenses 365-Tage-implantierbarer Sensor signalisiert einen Übergang von Einweg-Wearables zu langlebigen, wartungsarmen Lösungen [1]Senseonics Holdings, "Eversense E3 CGM System," senseonics.com. Prototypen organischer elektrochemischer Transistoren haben inzwischen Münzgröße und weisen auf zukünftige subkutane oder sogar vollständig nicht-invasive Formfaktoren hin, die den Markt für kontinuierliches Glukosemonitoring über Diabetes hinaus erweitern könnten.

Günstige Erstattungsausweitung in OECD-Ländern und China

Die Einführung neuer HCPCS-Versorgungscodes im April 2024 ermöglicht es US-amerikanischen Anbietern, auf 90-Tage-Zyklen abzurechnen, was die Nachfülllogistik vereinfacht und den Patientenabbruch reduziert. In China haben provinzielle Kostenträger begonnen, Sensoren in Leistungskataloge für chronische Erkrankungen aufzunehmen, ähnlich wie es zuvor in Japan und Deutschland geschehen ist. Einheitliche Erwartungen der Europäischen Union an die Marktzulassungsprüfung vereinfachen grenzüberschreitende Markteinführungen und senken die Compliance-Kosten. Insgesamt reduzieren diese politischen Entwicklungen die Eigenkosten und fördern das Mengenwachstum bei versicherten Bevölkerungsgruppen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verbrauchsmaterialkosten | -1.5% | Global; am stärksten in einkommensschwachen und mittleren Ländern sowie bei nicht versicherten Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Kalibrierungs- und Datenüberlastungs-Benutzerfreundlichkeitsprobleme | -0.8% | Global; ältere Erwachsene und technikscheue Nutzer am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| GLP-1- Gewichtsabnahmemedikamente reduzieren die Testhäufigkeit | -0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzschwachstellen | -0.4% | Global; Märkte mit strengen Vorschriften stellen strengere Anforderungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verbrauchsmaterialkosten für Kostenträger und Patienten

Sensoren, die alle 10–14 Tage ausgetauscht werden müssen, kosten US-amerikanische Medicare-Begünstigte nach Zuzahlung 100–200 USD pro Monat, was feste Einkommen belastet[2]Centers for Medicare & Medicaid Services, "2024 Medicare Part B—Tarife für langlebige medizinische Ausrüstung," cms.gov . In einkommensschwachen und mittleren Ländern übersteigen die nicht subventionierten Einzelhandelspreise den durchschnittlichen Monatslohn. Obwohl Abonnementmodelle die Einstiegskosten senken, sind sie für viele noch immer unerschwinglich. Innovative Pay-per-Use- oder ergebnisbasierte Verträge könnten finanzielle Hürden abmildern, doch eine breite Umsetzung steckt noch in den Kinderschuhen.

GLP-1-Gewichtsabnahmemedikamente reduzieren die Häufigkeit von Glukosetests

Blockbuster-GLP-1-Rezeptoragonisten verbessern die glykämische Variabilität und könnten den wahrgenommenen Bedarf an kontinuierlicher Überwachung verringern. Frühe Belege deuten jedoch darauf hin, dass die Kombination von CGM-Daten mit titrierter GLP-1-Dosierung die Therapietreue und die Ergebnisse des Gewichtsmanagements verbessert. Anbieter nutzen nun Glukosekurven zur Personalisierung von Medikamentenschemata und verwandeln einen scheinbaren Ersatz in einen komplementären Nachfragetreiber. Dennoch könnten einige Patienten mit gut kontrollierten Werten Sensor-Upgrades aufschieben, was das Wachstum des Marktes für kontinuierliches Glukosemonitoring bis 2030 geringfügig dämpfen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren dominieren, während sich der Wert zu datenreichen Schnittstellen verlagert

Sensoren erzielten im Jahr 2025 89,35 % des Umsatzes und stützen eine CAGR von 15,36 %, was ihre Rolle als unverzichtbarer physiologischer Berührungspunkt widerspiegelt. Kontinuierliche Materialinnovationen verlängerten die Tragezeit bei handelsüblichen Einwegprodukten von 10 auf 14 Tage, während implantierbare Varianten jährliche Austauschintervalle versprechen. Die verlängerte Lebensdauer senkt die Gesamtbetriebskosten direkt und macht die Marktgröße für Sensoren im Bereich kontinuierliches Glukosemonitoring zum primären Motor der Umsatzexpansion. Die Transmitter-Hardware hingegen verzeichnete lediglich eine CAGR von 5,98 %, da Bluetooth-Low-Energy-Module und eine direkte Smartphone-Architektur diese Ebene zur Massenware machen. Plattformanbieter bündeln Transmitterfunktionen nun in Sensorgehäusen oder Smartphone-Apps, was die Stückmargen unter Druck setzt, Verbraucher jedoch durch vereinfachte Einrichtung begeistert.

Die Sensorchemie der zweiten Generation nutzt Enzymstabilisierung und Polymermembranen, um Drift zu reduzieren, was aggressivere Insulindosierungsalgorithmen und die Integration automatisierter Insulinabgabe ermöglicht. Implantierbare Lösungen von Glucotrack und Senseonics verdeutlichen eine Migration hin zu flachen, wartungsarmen Geräten, die bisher unterversorgte berufliche und sportliche Nischen erschließen könnten. Da sich Sensoren zu semi-implantierbaren Komponenten weiterentwickeln, gewinnen Software-Analysen und Cloud-Abonnements zunehmend an Umsatzanteil, wodurch die Wertschöpfung von der Hardware hin zu longitudinalen Datendiensten verlagert wird.

Nach Endnutzer: Heimversorgung fördert eine Kultur der Selbstverwaltung

Heim- und Privatnutzer machen bereits 73,62 % des Umsatzes im Jahr 2025 aus und verzeichnen bis 2031 eine CAGR von 15,25 %. Der Schritt der FDA, den rezeptfreien Kauf von Sensoren zu ermöglichen, beseitigt die Verschreibungshürde und ermöglicht es Verbrauchern, direkt auf neue Funktionen zu reagieren. Erstattungen für die Fernpatientenüberwachung motivieren Kliniker zudem, Sensoren für proaktive statt krisenorientierte Versorgung zu verschreiben, was sicherstellt, dass die Marktgröße für kontinuierliches Glukosemonitoring parallel zur virtuellen Versorgungsinfrastruktur wächst. Krankenhausumgebungen, obwohl mit einem Anteil von 26,38 % kleiner, zeigen eine schnellere Umsatzdynamik mit einer CAGR von 18,05 %, da kontinuierliche Messwerte in perioperativen und intensivmedizinischen Abläufen Akzeptanz gewinnen, wo Hyperglykämie die Verweildauer verlängert.

Die Akzeptanz im häuslichen Bereich hängt von intuitiven Apps ab, die Ziele spielerisch gestalten und Pflegepersonen in Echtzeit benachrichtigen. Cloud-APIs speisen Daten in Telemedizin-Diabetes-Coaching-Dienste ein und verwandeln episodische Fingerstich-Diagramme in dynamische Verhaltenserkenntnisse. Auf der stationären Seite machen Personalengpässe kontinuierliche Datenströme attraktiv, da sie manuelle Testrunden reduzieren. Beide Bereiche zusammen konsolidieren Nutzer in einheitlichen Datenwolken, erhöhen die Wechselkosten und stärken die duopolistischen Software-Ökosysteme von Abbott und Dexcom.

Nach Demografie: Pädiatrische Nutzer führen das wachstumsstarke Segment an

Pädiatrische Nutzer machten im Jahr 2025 34,65 % des Umsatzes aus und verzeichneten eine CAGR von 17,85 %, womit sie die Wachstumskurve des Erwachsenensegments von 15,10 % übertrafen. Schulen, Sportteams und elterliche Überwachungs-Apps verdeutlichen, wie pädiatrische Arbeitsabläufe von erwachsenen Normen abweichen, was maßgeschneiderte Produktmerkmale wie erweiterte Bluetooth-Reichweite und diskrete Profile antreibt. Kampagnen im Bereich der öffentlichen Gesundheit, die eine Frühdiagnose fördern, vergrößern die Marktgröße für kontinuierliches Glukosemonitoring in dieser Bevölkerungsgruppe weiter, da der lebenslange Überwachungsbedarf kurz nach dem Krankheitsbeginn einsetzt. Die Akzeptanz bei Erwachsenen bleibt bedeutend, ist jedoch zunehmend auf neu diagnostizierte Patienten in Schwellenmärkten und ältere Erwachsene mit Polypharmazie-Regimen ausgerichtet, die das Hypoglykämierisiko erhöhen.

Der pädiatrische Fortschritt spiegelt auch die regulatorische Anerkennung wider, beispielsweise hat die US-amerikanische FDA werkseitig kalibrierte Sensoren für Patienten ab zwei Jahren zugelassen und damit frühere altersbasierte Verschreibungsbeschränkungen aufgehoben. In Europa integrieren CE-gekennzeichnete Systeme Insulinpumpen zur Automatisierung basaler Anpassungen, was die Belastung für Pflegepersonen verringert. Die Ausweitung der Krankenversicherungsdeckung in Schulen ergänzt diese Maßnahmen und gewährleistet einen frühen Zugang sowie eine CGM-Vertrautheit, die sich in langfristiger Markenloyalität niederschlägt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 50,55 %, gestützt durch etablierte Versicherungsrahmen und eine hohe Gerätekompetenz. Für die Region wird bis 2031 ein inkrementeller Umsatzzuwachs von 7,87 Milliarden USD bei einer CAGR von 15,05 % prognostiziert. Die Medicare-Richtlinie vom April 2024 weitete die Anspruchsberechtigung auf Typ-2-Diabetiker mit dokumentierter Hypoglykämie aus, erschloss eine latente Erwachsenenkohorte und sicherte nachhaltiges Mengenwachstum. Kanadas Einzahler-System harmonisiert Arzneimittellisten national und glättet provinzielle Unterschiede, während Mexikos Sozialversicherungsreformen die Geräteerstattung in städtischen Zentren ausweiten.

Asien-Pazifik, derzeit mit einem Anteil von 18,85 %, verzeichnet die steilste CAGR von 15,78 %. Chinas nationale Erstattungsliste für Arzneimittel begann 2025 mit der Pilotaufnahme von Sensoren, und inländische Hersteller skalieren, um die Nachfrage in Städten der zweiten Kategorie zu decken. Indiens hohe Smartphone-Durchdringung in Verbindung mit Pay-as-you-go-Versicherungs-Apps senkt die Einstiegshürden für Haushalte. Japan und Südkorea weisen eine hohe Pro-Kopf-Nutzung auf, da Unterhaltungselektronikhersteller Glukosemodule in Mehrzweck-Wearables integrieren – ein Trend, der sich voraussichtlich in ganz Südostasien ausbreiten wird.

Europa bietet ein mittleres einstelliges Wachstum, das durch eine universelle Versicherungsdeckung und koordinierte Beschaffung untermauert wird. Deutschland setzt CGM als Versorgungsstandard für Typ-1-Patienten durch, während der NHS-Langzeitplan des Vereinigten Königreichs Hardware-Upgrades auf werkseitig kalibrierte Modelle subventioniert. Osteuropäische Märkte entwickeln sich zu weißen Flecken; Tschechien und Polen führten 2025 Pilotfinanzierungen ein und nutzen EU-Strukturfonds zur Modernisierung der Diabetesversorgung.

Wettbewerbslandschaft

Der Markt für kontinuierliches Glukosemonitoring ist stark konzentriert: Abbott kontrolliert 52,83 % des Umsatzes im Jahr 2025, Dexcom entfallen 33,89 % und Medtronic 10,10 %. Die drei führenden Unternehmen halten zusammen 96,82 %, sodass nur ein sehr geringer Anteil für Nischen- oder aufstrebende Anbieter verbleibt. Diese Dominanz finanziert groß angelegte Forschung und Entwicklung, was sich in Abbotts Einführung seines Sensors der vierten Generation mit integrierten Ketonmessungen zeigt, die im Juni 2025 angekündigt wurde. Dexcom kontert mit einem vertikal integrierten Cloud-Ökosystem, das prädiktive Analysen auf rohe Glukosekurven legt, um den klinischen Arbeitsablauf zu verbessern.

Strategische Allianzen stärken die Marktstellung der etablierten Anbieter. Abbott und Medtronic unterzeichneten im August 2024 eine globale Vereinbarung zur Datenweitergabe und Pumpenintegration, die es ermöglicht, Libre-Sensoren für Medtronics Closed-Loop-Systeme zu nutzen. Gleichzeitig kooperierte Tandem Diabetes mit Abbott, um Dual-Analyt-Sensoren für Glukose und Ketone zur umfassenden Stoffwechselüberwachung gemeinsam zu entwickeln. Die Patenteinigung zwischen Abbott und Dexcom Anfang 2025 beendete Rechtsstreitigkeiten und eröffnete eine Kreuzvergabe von Lizenzen, die die Miniaturisierung und die Ziele zur Tragezeit beschleunigt.

Aufstrebende Wettbewerber zielen auf technologische Lücken ab. Senseonics erhielt die CE-Kennzeichnung für einen einjährig implantierbaren Sensor; RSP Systems veröffentlichte eine von Fachkollegen begutachtete Validierung seines optischen GlucoBeam in Nature Scientific Reports und berichtete von einer Genauigkeit, die mit Fingerstechtests vergleichbar ist. Glucotrack brachte ein minimal-invasives implantierbares Gerät voran, das Impedanzspektroskopie nutzt, und erhielt im Mai 2025 die australische HREC-Genehmigung für seine Zulassungsstudie. Dennoch halten hohe regulatorische Hürden und Anforderungen an klinische Nachweise den umfassenden Wettbewerb begrenzt, was Premiumpreise und hohe Bruttomargen für das führende Duopol aufrechterhält.

Marktführer in der Branche für kontinuierliches Glukosemonitoring (CGM)

Medtronic Plc

Dexcom, Inc.

Abbott Laboratories

Senseonics Holdings, Inc.

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tandem Diabetes und Abbott begannen mit der gemeinsamen Entwicklung einer Glukose-Keton-Sensorplattform zur Minderung des Risikos einer diabetischen Ketoazidose.

- Mai 2025: Glucotrack erhielt die australische HREC-Genehmigung zur Aufnahme klinischer Studien für seinen implantierbaren kontinuierlichen Blutglukosemonitor.

- April 2025: Das optische GlucoBeam von RSP Systems erhielt eine von Fachkollegen begutachtete Validierung in Nature Scientific Reports, die eine nicht-invasive Genauigkeit auf dem Niveau der Kapillarblutentnahme belegt.

- August 2024: Abbott und Medtronic formalisierten eine Partnerschaft zur Verknüpfung von FreeStyle Libre-Sensoren mit Medtronics Insulinpumpen für eine automatisierte Therapie.

- Februar 2024: Die US-amerikanische FDA erließ einen Warnbrief, in dem Herstellungsmängel im Werk von Dexcom in San Diego angeführt wurden, was einen Qualitätsverbesserungsplan auslöste.

Berichtsumfang des globalen Markts für kontinuierliches Glukosemonitoring (CGM)

Gemäß dem Berichtsumfang können Patienten mit Typ-1- oder Typ-2-Diabetes Geräte zur kontinuierlichen Glukoseüberwachung (CGM) nutzen, um weniger Fingerstichtests durchführen zu müssen. Der Blutzuckerspiegel wird kontinuierlich von einem Sensor überwacht, der sich knapp unter der Haut befindet. Die Ergebnisse werden über einen Transmitter an ein Mobiltelefon oder eine Wearable-Technologie übertragen. Der Markt für kontinuierliches Glukosemonitoring ist nach Komponente, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Sensoren und Dauerhaftgüter unterteilt. Das Endnutzersegment ist weiter in Krankenhäuser/Kliniken und Heim-/Privatnutzung unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für die wichtigsten Länder in verschiedenen Regionen. Die Marktgröße wird für jedes Segment in Wertangaben (USD) angegeben.

| Sensoren |

| Transmitter |

| Empfänger |

| Krankenhäuser / Kliniken |

| Heim- / Privatnutzung |

| Erwachsene |

| Pädiatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Japan |

| Südkorea | |

| China | |

| Indien | |

| Australien | |

| Vietnam | |

| Malaysia | |

| Indonesien | |

| Philippinen | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Iran | |

| Ägypten | |

| Oman | |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Sensoren | |

| Transmitter | ||

| Empfänger | ||

| Nach Endnutzer | Krankenhäuser / Kliniken | |

| Heim- / Privatnutzung | ||

| Nach Demografie | Erwachsene | |

| Pädiatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Japan | |

| Südkorea | ||

| China | ||

| Indien | ||

| Australien | ||

| Vietnam | ||

| Malaysia | ||

| Indonesien | ||

| Philippinen | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Iran | ||

| Ägypten | ||

| Oman | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kontinuierliches Glukosemonitoring?

Die Marktgröße für kontinuierliches Glukosemonitoring beträgt im Jahr 2026 15,77 Milliarden USD, mit einer prognostizierten CAGR von 15,09 % bis 2031.

Welches Komponentensegment wächst am schnellsten?

Sensoren, die bereits einen Anteil von 89,35 % halten, wachsen aufgrund längerer Tragezeiten und höherer Genauigkeit mit einer CAGR von 15,36 %.

Warum ist Nordamerika der größte regionale Markt?

Die Ausweitung der Medicare-Deckung, eine hohe Technologieakzeptanz und etablierte Erstattungsstrukturen stützen einen Umsatzanteil von 50,55 % und eine CAGR-Prognose von 15,05 %.

Wie wirken sich GLP-1-Gewichtsabnahmemedikamente auf die CGM-Nachfrage aus?

Obwohl eine bessere glykämische Kontrolle die Testhäufigkeit reduzieren könnte, kombinieren Anbieter CGM zunehmend mit GLP-1-Therapie zur präzisen Titration, was negative Auswirkungen abmildert.

Welche Fortschritte sind bis 2031 in der CGM-Technologie zu erwarten?

Implantierbare 365-Tage-Sensoren und validierte nicht-invasive optische Monitore befinden sich in der Spätentwicklung und versprechen mehr Komfort und breitere Wellness-Anwendungen.

Seite zuletzt aktualisiert am: