Marktgröße und Marktanteil für Blutzuckermessung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.61 Milliarden US-Dollar |

| Marktgröße (2031) | 51.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.15% CAGR |

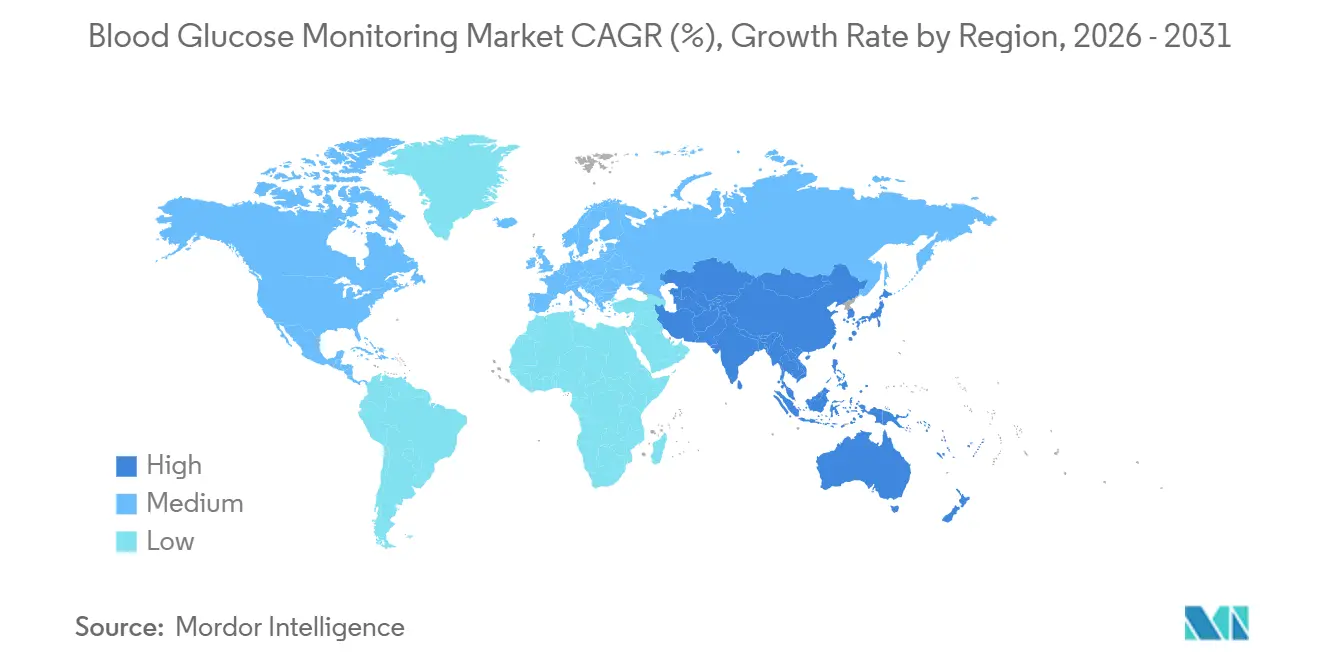

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutzuckermessung von Mordor Intelligence

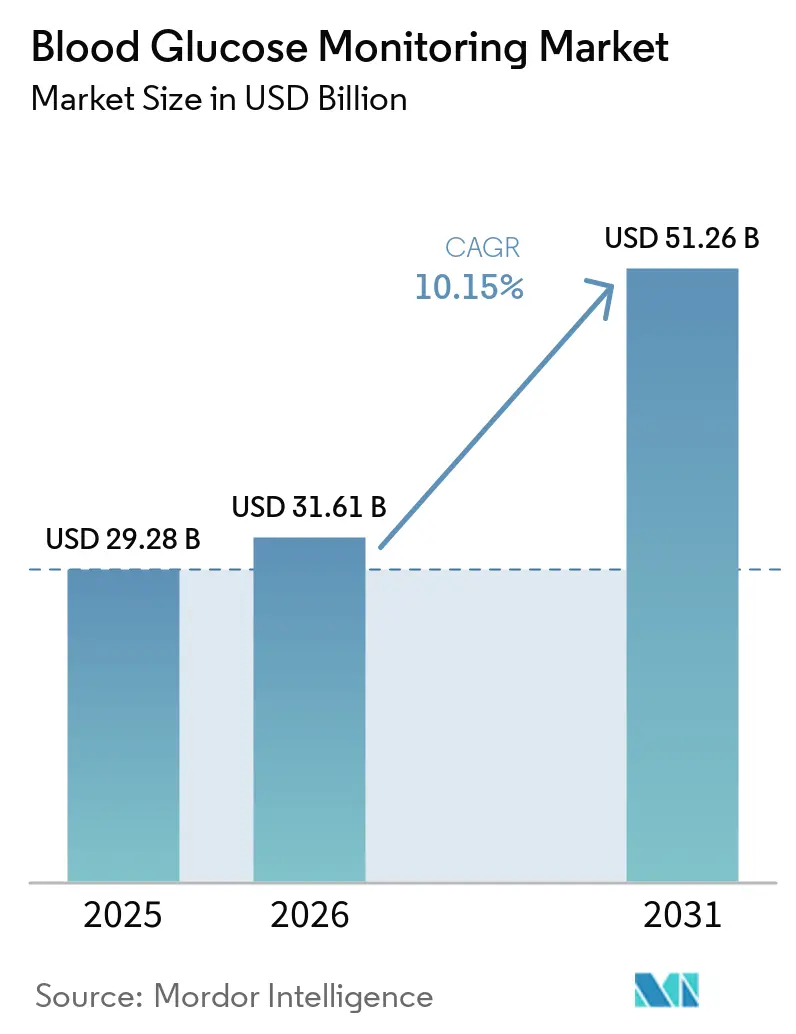

Die Größe des Blutzuckermessungs-Marktes wird für 2025 auf 29,28 Milliarden USD, für 2026 auf 31,61 Milliarden USD geschätzt und soll bis 2031 51,26 Milliarden USD erreichen, was einer CAGR von 10,15 % von 2026 bis 2031 entspricht.

Die Ausweitung der Kostenerstattung für die kontinuierliche Glukoseüberwachung (CGM), die Miniaturisierung von Wearable-Sensoren und die Datenintegration mit digitalen Therapeutika treiben die Umsatzbeschleunigung voran, auch wenn Verbrauchsmaterialien für die Blutzucker-Selbstüberwachung (SMBG) einem Preisdruck ausgesetzt sind. Die CGM-Akzeptanz steigt am schnellsten in Nordamerika und im städtischen Asien-Pazifik-Raum, begünstigt durch die Medicare-Deckungserweiterung 2024 und nationale Screeningprogramme in China, die den diagnostizierten Patientenpool vergrößern. Die Nutzung im häuslichen Bereich profitiert von Codes für die Fernpatientenüberwachung, die vernetzte Geräte monetarisieren und Nachsorgebesuche in Kliniken reduzieren. Nicht-invasive Plattformen befinden sich zwar noch in der Vorkommerzialisierungsphase, ziehen jedoch überproportionale F&E-Ausgaben auf sich, da werkskalibierte Sensoren eine reibungslose Überwachung versprechen, sobald regulatorische Hürden überwunden sind. Die Wettbewerbsintensität nimmt weiter zu, da Abbott, Dexcom und Medtronic Glukosedaten in Verhaltenscoaching-Systeme integrieren, die sich durch verwertbare Erkenntnisse statt bloßer Genauigkeit differenzieren.

Wichtigste Erkenntnisse des Berichts

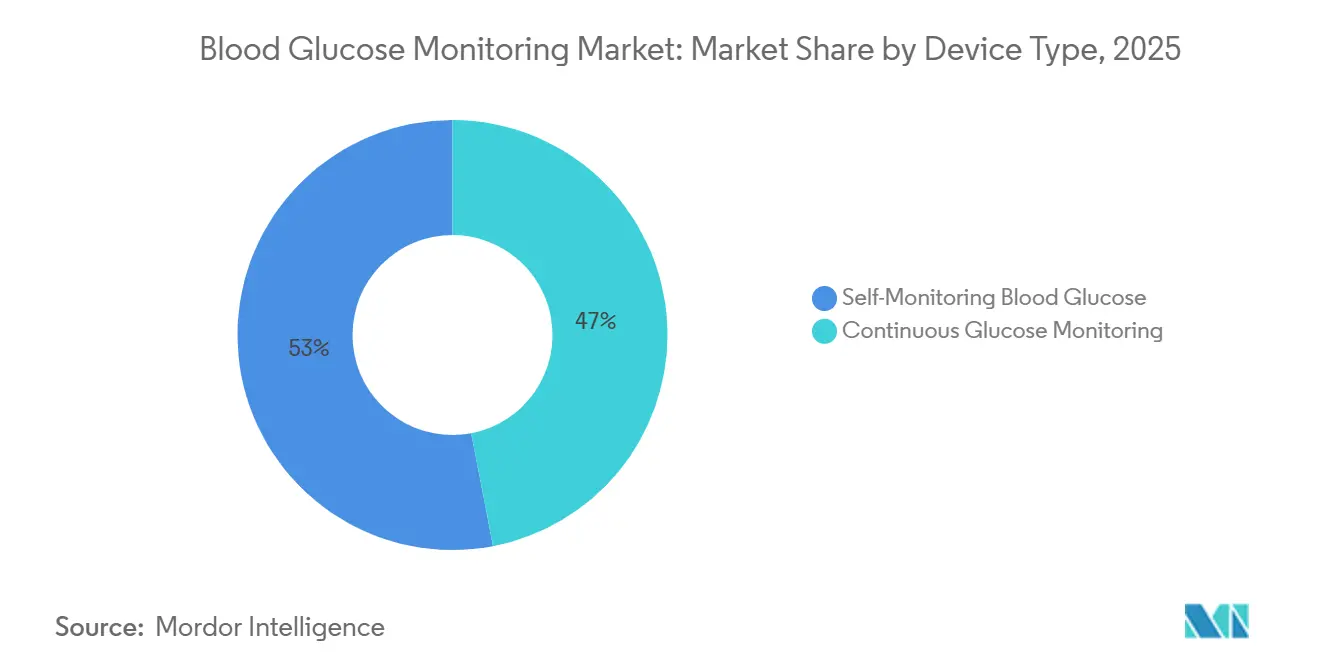

- Nach Gerät hielt die Selbstüberwachung des Blutzuckers (SMBG) im Jahr 2025 einen Umsatzanteil von 53,01 %, während die kontinuierliche Glukoseüberwachung (CGM) bis 2031 mit einer CAGR von 15,09 % wächst.

- Nach Endnutzer dominierten häusliche Pflegeumgebungen im Jahr 2025 mit einem Marktanteil von 59,10 % am Blutzuckermessungs-Markt und verzeichnen bis 2031 eine CAGR von 11,21 %.

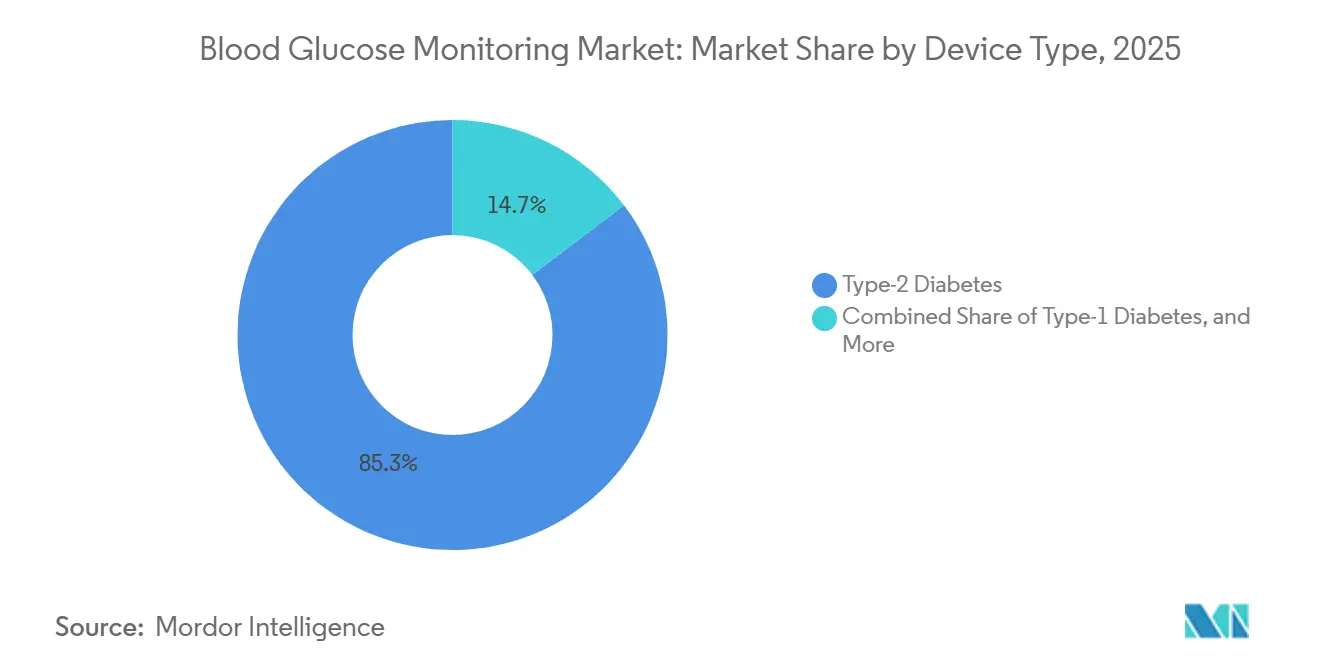

- Nach Patiententyp entfiel auf Typ-2-Diabetes im Jahr 2025 ein Umsatzanteil von 85,30 %, und es wird eine CAGR von 10,34 % bis 2031 prognostiziert.

- Nach Vertriebskanal hielten Apotheken im Einzelhandel 54,93 % des Umsatzes im Jahr 2025; Online-Plattformen beschleunigen sich mit einer CAGR von 11,71 %, da Direktvertriebsmodelle an Verbraucher die Apotheken verdrängen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,96 %, und für den asiatisch-pazifischen Raum wird mit einer CAGR von 8,77 % bis 2031 das schnellste regionale Wachstum erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Blutzuckermessung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang von intermittierender SMBG zur kontinuierlichen und vernetzten Glukoseüberwachung | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Ausbreitung von Diabetes und frühere Screeningprogramme in aufstrebenden Volkswirtschaften | +1.8% | China, Indien, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Miniaturisierung und Wearable-Sensor-Innovationen zur Verbesserung des Benutzerkomforts | +1.5% | Global, F&E-Zentren in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Integration von Glukosedaten in digitale Therapeutika und Fernpatientenüberwachung | +1.3% | USA, EU, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Strategische Kooperationen zwischen Pharma-, Medizintechnik- und Technologieunternehmen für End-to-End-Plattformen | +0.9% | USA und Europa | Mittelfristig (2–4 Jahre) |

| Angleichung mehrerer Kostenträger an ergebnisbasierte Kostenerstattung | +0.8% | USA, EU, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang von intermittierender SMBG zur kontinuierlichen und vernetzten Glukoseüberwachung

Die CGM-Akzeptanz beschleunigt sich, da eine frühe Einleitung langfristige Hypoglykämieereignisse reduziert und Insulintitrationsprotokolle vereinfacht. Pädiatrische Typ-1-Kohorten im Vereinigten Königreich erreichten bis 2024 innerhalb von 36 Monaten nach der Diagnose eine CGM-Akzeptanzrate von 95 % und veranschaulichen damit, wie nationale Leitlinien den Versorgungsstandard neu definieren können[1]Addala et al., "Continuous Glucose Monitoring Access in Young Children," BMJ Open Diabetes Research & Care, bmj.com. Die direkte Integration von Dexcom in die Apple Watch im Jahr 2024 macht einen separaten Empfänger überflüssig und liefert Echtzeit-Benachrichtigungen an 100 Millionen Nutzer, wodurch Glukoseerkenntnisse in den Alltag eingebettet werden. Die Entscheidung von Medicare im Jahr 2024, CGM für insulinpflichtige Typ-2-Patienten zu erstatten, erweiterte die adressierbare Basis in den USA um 3,5 Millionen Leistungsempfänger. SMBG-Anbieter sehen sich jedoch einer Kommodifizierung gegenüber: Generische Teststreifen zu Preisen unter 0,20 USD dominieren nun Ausschreibungen in Brasilien und Indien und erodieren die Margen von Markenprodukten. Der Wandel begünstigt daher Unternehmen mit Sensorportfolios und datengestützten Serviceschichten, während reine Anbieter von Legacy-Teststreifen benachteiligt werden.

Rasche Ausbreitung von Diabetes und frühere Screeningprogramme in aufstrebenden Volkswirtschaften

Die globale Diabetesprävalenz erreichte 2024 828 Millionen Erwachsene – eine Vervierfachung seit 1990 – und ließ 445 Millionen Menschen undiagnostiziert. Chinas 140 Millionen diagnostizierte Fälle und Indiens 101 Millionen Patienten fördern gemeindebasierte Screeningprogramme und schaffen Nachfrage nach erschwinglichen Überwachungslösungen[2]National Health Commission of China, "Diabetes Prevention and Control," nhc.gov.cn. Die Leitlinien des Indischen Rates für Medizinische Forschung von 2024 empfehlen nun Glukosetests für alle Erwachsenen über 30 mit einem metabolischen Risikofaktor, wodurch Millionen in die überwachte Bevölkerung aufgenommen werden. Die Staaten des Golfkooperationsrats weisen die weltweit höchste altersadjustierte Prävalenz auf und digitalisieren Register zur Verfolgung der Therapietreue, was die CGM-Volumina trotz ölpreisbedingter Haushaltsschwankungen stärkt. Dennoch bestehen Erschwinglichkeitslücken: Eine brasilianische Kosteneffektivitätsstudie ergab, dass FreeStyle Libre schwere Hypoglykämien um 43 % reduzierte, aber in 18 von 27 Bundesstaaten mehr als die jährlichen Pro-Kopf-Gesundheitsausgaben kostete.

Miniaturisierung und Wearable-Sensor-Innovationen zur Verbesserung des Benutzerkomforts

Organische elektrochemische Transistoren und Mikronadel-Arrays verkleinern den Sensor-Formfaktor und verlängern die Tragezeit. OECT-basierte Prototypen lieferten 2024 Reaktionszeiten unter 5 Sekunden mit Elektroden, die ein Drittel der Größe aktueller enzymatischer Designs aufweisen. Biolinq erhielt eine FDA-Ausnahmegenehmigung für Prüfgeräte zur Untersuchung eines 180-tägigen intradermalen Mikrosensors, der eine sechsmal längere Tragezeit im Vergleich zu heutigen subkutanen CGMs verspricht. Die Japanische Diabetes-Gesellschaft schuf 2024 Erstattungscodes für intermittierend gescannte CGM und signalisierte damit die regulatorische Akzeptanz nicht-kontinuierlicher Datenströme für ausgewählte Patienten. Eine mittelinfrarote optoakustische Plattform erzielte 2024 in einer Studie mit 200 Patienten klinisch relevante Genauigkeit ohne Hautpenetration, doch die Kommerzialisierung erfordert noch größere multizentrische Validierungen. Diese Fortschritte verbessern den Komfort und die Diskretion, fragmentieren jedoch auch Standards, da proprietäre Algorithmen proliferieren.

Integration von Glukosedaten in digitale Therapeutika und Fernpatientenüberwachung

CGM-Daten treiben nun Verhaltenscoaching, Insulinautomatisierung und Multi-Biomarker-Analysen an. Dexcom investierte 75 Millionen USD in Oura, um Glukoseexkursionen mit Schlaf- und Stressmetriken zu korrelieren, die vom ringbasierten Wearable erfasst werden, mit dem Ziel, personalisierte Lebensstilempfehlungen zu geben. Die Integration von Hedia's Insulinrechner durch Glooko im Jahr 2024 liefert Dosierungsempfehlungen auf Basis von CGM-Trends, Kohlenhydrataufnahme und Aktivität und geht damit über retrospektive Dashboards hinaus. Medtronics MiniMed 780G passt das Basalinsulin alle fünf Minuten an und trug 2024 zu einem wachsenden Anteil seines Diabetesumsatzes bei, da europäische Kostenträger hybride Closed-Loop-Systeme befürworteten. Die aktualisierte FDA-Cybersicherheitsleitlinie von 2024 verpflichtet Anbieter, Schwachstellen innerhalb von 30 Tagen zu beheben, was die Compliance-Hürde für kleine Marktteilnehmer erhöht. Das CMS vergütet Ärzte inzwischen für die Überprüfung von CGM-Daten im Rahmen neuer Codes für die Fernpatientenüberwachung und finanziert damit dauerhafte Konnektivität.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Blutzuckermessung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Erschwinglichkeitslücke bei CGM-Geräten in einkommensschwachen Segmenten | -1.2% | Asien-Pazifik, Lateinamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Wettbewerbsbedingter Preisdruck bei SMBG-Verbrauchsmaterialien durch die Verbreitung generischer Teststreifen | -0.9% | Global, ausgeprägt in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- und Cybersicherheitsbedenken, die den Datenaustausch zwischen Gerät und App behindern | -0.7% | USA, EU, Japan | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an den Nachweis für werkskalibrierte nicht-invasive Sensoren | -0.6% | USA, EU, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Erschwinglichkeitslücke bei CGM-Geräten in einkommensschwachen Segmenten

CGM-Systeme kosten in der Regel 1.200–3.000 USD jährlich, was weit über dem mittleren Haushaltseinkommen in Indien, Brasilien und weiten Teilen Afrikas liegt. Brasiliens Einheitliches Gesundheitssystem erstattet nur Teststreifen, sodass die Libre-Akzeptanz Privatpatienten mit höherem Einkommen vorbehalten bleibt, obwohl eine Studie aus dem Jahr 2023 eine Reduzierung schwerer Hypoglykämien um 43 % belegt. Indiens öffentliche Krankenhäuser bevorraten Sensoren in weniger als 2 % der Einrichtungen, was den Zugang trotz aktualisierter ICMR-Leitlinien, die CGM für Hochrisikopatienten befürworten, einschränkt. China begrenzt die Erstattung auf 50 %, und die Akzeptanz in ländlichen Gebieten hinkt städtischen Zentren hinterher. Abbott führte 2024 in Indien einen günstigeren 10-Tage-Libre für 30 USD ein, doch die Nachfrage konzentriert sich weiterhin auf private Kliniken in Ballungsräumen. Diese wirtschaftlichen Rahmenbedingungen erhalten die Nachfrage nach SMBG-Teststreifen zu Preisen unter 0,30 USD aufrecht und binden viele Patienten an Fingerstich-Routinen.

Wettbewerbsbedingter Preisdruck bei SMBG-Verbrauchsmaterialien durch die Verbreitung generischer Teststreifen

Generische Teststreifenhersteller in China und Indien haben die Einstandspreise unter 0,20 USD gedrückt, erodieren die Margen von Roche und LifeScan und zwingen etablierte Anbieter, durch digitale Coaching-Pakete Mehrwert zu schaffen. Brasiliens Beschaffungsdaten zeigen, dass Generika 2024 einen Volumenanteil von 68 % hatten, was den preisorientierten Einkauf budgetbelasteter Kommunen unterstreicht. In Afrika und Südostasien werden 90 % der Diabetesversorgung noch aus eigener Tasche bezahlt, sodass der Stückpreis die Markenwahl bestimmt. Einige Generika umgehen die ISO-15197:2013-Zertifizierung, was die Preiskluft vertieft. Der daraus resultierende Druck zementiert eine zweigliedrige Struktur: preisgünstiges SMBG für zahlende Bevölkerungsgruppen und Premium-CGM für versicherte Kohorten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Blutzuckermessung

Nach Gerät:

CGM-Sensoren erzielen InnovationsprämieDie Selbstüberwachung des Blutzuckers (SMBG) machte im Jahr 2025 53,01 % des Blutzuckermessungs-Marktes aus und spiegelt eine installierte Basis von mehr als 200 Millionen Glukometer-Nutzern wider. Die kontinuierliche Glukoseüberwachung (CGM) treibt jedoch die Wertschöpfung voran; FreeStyle Libre 3-Sensoren werden in den Vereinigten Staaten für 70 USD pro 14 Tage verkauft, und Dexcom G7 lässt sich direkt mit der Apple Watch integrieren, was eine Premiumpreisgestaltung durch Ökosystem-Synergien rechtfertigt. Der Fokus des geistigen Eigentums liegt nun auf Algorithmen, Klebstoffen und miniaturisierten Elektronikkomponenten statt auf der Streifenchemie, was die Forschungs- und Entwicklungsbudgets weiter in Richtung CGM verschiebt.

Die prognostizierte CAGR von 15,09 % für CGM erhöht jährlich dessen Anteil an der Größe des Blutzuckermessungs-Marktes, während die SMBG-Umsätze unter dem Druck von Generika stagnieren. Sender verschwinden, da Smartphone-Displays diese Funktion übernehmen, was die Hardwarekosten senkt, aber die App-Bindung erhöht. Integrierte Pumpen-CGM-Regelkreise wie Medtronics MiniMed 780G automatisieren die Insulingabe alle fünf Minuten und vergrößern den klinischen Abstand zur fingerstichgesteuerten Titration. Vorkommerzielle nicht-invasive Prototypen erhalten Risikokapitalfinanzierung, stehen jedoch vor einem ungewissen Zeitplan, um invasive Marktführer zu verdrängen, die hinter starken Erstattungsbarrieren verankert sind.

Nach Endnutzer:

Akzeptanz im häuslichen Bereich übertrifft institutionelles WachstumKrankenhäuser und Kliniken hielten im Jahr 2025 dank Vorschriften zur Point-of-Care-Diagnostik einen Umsatzanteil von 31,45 %, während häusliche Pflegeumgebungen einen Umsatzanteil von 59,10 % hielten und bis 2031 eine CAGR von 11,21 % verzeichnen werden, da Fernüberwachungscodes den Einsatz vernetzter Geräte beschleunigen. Diese Verschiebung stärkt den Marktanteil am Blutzuckermessungs-Markt für verbraucherorientierte Marken und Plattformen, die Logistik, Einführung und virtuelle Beratung anbieten.

Hybride Closed-Loop-Systeme, die vom britischen National Health Service (NHS) vertrieben werden, reduzieren Klinikbesuche und verstärken den Verhaltenswandel hin zum häuslichen Management. Diagnostiklabore verlieren an Relevanz, da CGM vierteljährliche HbA1c-Messungen weniger kritisch macht. Chinas kommunale Gesundheitszentren und Indiens Telemedizinvorschriften dezentralisieren die Überwachung weiter und begünstigen Anbieter mit Direktvertriebslogistik und Cloud-Dashboards.

Nach Patiententyp:

Dominanz von Typ 2 verdeckt Innovation bei Typ 1Typ-2-Diabetes generierte im Jahr 2025 85,30 % des Umsatzes, gibt jedoch weniger pro Patient aus; viele Nutzer entscheiden sich für intermittierende CGM oder bleiben bei Teststreifen, was den Umsatz pro Kopf dämpft. Typ-1-Kohorten treiben trotz ihrer geringeren Größe die Sensorinnovation und Premiumpreisgestaltung voran, da hybride Closed-Loop-Systeme in pädiatrischen Populationen zum Standard werden.

Die Entscheidung von Medicare im Jahr 2024 verdoppelte den adressierbaren CGM-Pool für Typ-2-Diabetes, dennoch werden sich die Hersteller weiterhin auf Typ-1-Patienten für die frühe Einführung implantierbarer und Closed-Loop-Lösungen stützen. Gestationsdiabetes gewinnt als Nische CGM-Unterstützung, nachdem eine Lancet-Studie aus dem Jahr 2024 29 % weniger neonatale Hypoglykämie-Ereignisse im Vergleich zur SMBG zeigte.

Nach Vertriebskanal:

Online-Plattformen stören traditionelle ApothekennetzwerkeDer institutionelle Vertrieb repräsentierte im Jahr 2025 58,13 % des Umsatzes, während Online-Kanäle mit einer CAGR von 17,51 % wachsen, da Hersteller die vollen Einzelhandelsmargen abschöpfen. Dexcom vertreibt sein rezeptfreies Stelo ausschließlich online, während Abbott India Abonnementlieferungen anbietet, die eine kontinuierliche Versorgung mit Sensoren gewährleisten.

Apotheken reagieren, indem sie Beratungsleistungen bündeln oder Margeneinbußen akzeptieren, und einige Kostenträger lenken Patienten zum E-Commerce, um die Beschaffungskosten zu senken. In Märkten mit begrenzter Internetdurchdringung oder Fälschungsbedenken bleiben Einzelhandelsgeschäfte entscheidend und erhalten einen hybriden Kanalmix aufrecht.

Geografische Analyse

Markt für Blutzuckermessung in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 41,96 % am globalen Umsatz, gestützt durch die Ausweitung der CGM-Erstattung durch Medicare und eine hohe Durchdringung privater Krankenversicherungen. Die Akzeptanz in den USA nähert sich bei Typ-1-Kohorten der Sättigung, sodass inkrementelles Wachstum von einer breiteren Abdeckung für Typ-2-Patienten und betrieblichen Gesundheitsprogrammen abhängt. Kanada nahm Libre 2024 für alle Typ-1-Patienten auf, was die Sensorvolumina in Ontario, Alberta und British Columbia steigerte. Mexikos Prävalenz von 16 % bei Erwachsenen bietet Skalierungspotenzial, jedoch schränkt die Erschwinglichkeit CGM auf private Stadtkliniken ein.

Markt für Blutzuckermessung im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird eine CAGR von 12,75 % prognostiziert, angetrieben durch Chinas 140 Millionen diagnostizierte Fälle und wachsende Erstattungspilotprojekte in Indien. Die Erstattung in China deckt nur die Hälfte der Sensorkosten, was die ländliche Durchdringung begrenzt, aber das städtische Wachstum fördert. Japan formalisierte 2024 die Abrechnungscodes für intermittierend gescannte CGM-Systeme, was zu einer raschen Akzeptanz bei älteren Typ-2-Patienten führte. Das australische Pharmaceutical Benefits Scheme subventioniert CGM nun für intensive Typ-2-Therapieregimes und reduziert die Krankenhausaufenthalte um 30 %.

Markt für Blutzuckermessung in Europa, dem Nahen Osten und Lateinamerika

Europa weist eine reife Marktdurchdringung auf, wächst jedoch weiter, da Deutschland CGM für insulinintensive Typ-2-Fälle finanziert und das Vereinigte Königreich hybride Closed-Loop-Systeme vorschreibt. Die Prävalenz im Nahen Osten ist weltweit am höchsten; Saudi-Arabiens digitales Register zielt darauf ab, die Therapietreue zu verbessern und Behandlungsergebnisse zu erfassen. Lateinamerika steht vor Erschwinglichkeitshürden: Brasilien beschafft Generikastreifen zu 0,18 USD, und die CGM-Durchdringung liegt außerhalb privater Stadtkrankenhäuser bei unter 5 %.

Wettbewerbslandschaft

Abbott, Dexcom und Medtronic dominieren CGM, während SMBG unter asiatischen Generika-Teststreifenherstellern fragmentiert bleibt. Die installierte Basis von FreeStyle Libre überstieg 2024 5 Millionen und wird durch Werkskalibrierung und Direktvertriebslogistik unterstützt. Dexcom setzt auf Differenzierung durch Echtzeit-Benachrichtigungen und Schlaf-Glukose-Analysen über seine Oura-Partnerschaft. Medtronics MiniMed 780G nutzt regulatorische Befürwortungen wie den NHS-Rollout hybrider Closed-Loop-Systeme, um die Führungsposition bei Pumpen-CGM zu festigen.

Roche und LifeScan bekämpfen die Kommodifizierung von Teststreifen mit digitalen Coaching-Paketen, doch Generikapreise unterbieten Markenprodukte um 30–40 %[3]Roche, "Half-Year Report 2024," roche.com. Innovationen in weißen Flecken umfassen implantierbare Mikrosensoren: Biolinqs 180-Tage-Sonde befindet sich in Zulassungsstudien, während Senseonics' Eversense eine breitere Erstattung anstrebt. Technologiekonzerne erhöhen den Wettbewerbsdruck; Apples HealthKit-Integration bietet ein nahtloses Nutzererlebnis und intensiviert Lock-in-Risiken für kleinere App-Anbieter. FDA-Cybersicherheitsregeln begünstigen gut ausgestattete etablierte Anbieter, die eine Software-Stückliste dokumentieren und Patches schnell bereitstellen können.

Marktführer der Blutzuckermessungsbranche

Medtronic PLC

Dexcom Inc.

LifeScan Inc.

Abbott Laboratories (Diabetes Care)

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Blutzuckermessung

- Abbott Laboratories (Diabetes Care)

- Acon Laboratories

- Agamatrix Holdings

- Arkray

- Ascensia

- Biolinq Incorporated

- Bionime

- Dexcom

- Roche

- Insulet

- Lifescan

- Medtronic

- MicroPort Life Sciences

- Nipro

- Nova Biomedical

- Rossmax

- Senseonics Holdings

- Sinocare

- Tandem Diabetes Care

- Trividia Health

- WaveForm Technologies

- Ypsomed

Analyse der Unternehmen im Markt für Blutzuckermessung lesen

Aktuelle Branchenentwicklungen im Markt für Blutzuckermessung

- November 2025: Forscher des IIT Madras patentierten einen minimal-invasiven, kostengünstigen Glukosemonitor, der auf langfristige Erschwinglichkeit für einkommensschwache Bevölkerungsgruppen abzielt.

- September 2025: Roche erhielt die CE-Kennzeichnung für die kontinuierliche Glukoseüberwachung Accu-Chek SmartGuide und die Integration der mySugr-App und bietet damit ein einheitliches Diabetesmanagement.

Markt für Blutzuckermessung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den globalen Markt für Blutzuckermessung als alle invasiven Blutzuckermessgeräte zur Selbstkontrolle, Teststreifen, Lanzetten und kontinuierlichen Glukosemesssysteme (CGM), einschließlich Sensoren, Transmitter und Empfänger, die für das persönliche oder klinische Diabetesmanagement verkauft werden. Eigenständige smartphone-fähige Lesegeräte und integrierte Pumpen-CGM-Kombinationen werden als Teil desselben Umsatzpools behandelt, um eine einheitliche, nutzerzentrierte Marktperspektive zu gewährleisten.

Ausschlüsse aus dem Umfang: Einwegspritzen, Insulinpumpen, Smart Pens und professionelle Laboranalysatoren sind ausgeschlossen, sodass sich unsere Zahlen ausschließlich auf Überwachungsgeräte konzentrieren.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Gerät

- Blutzucker-Selbstüberwachung

- Glukometer

- Teststreifen

- Lanzetten und Stechhilfen

- Kontinuierliche Glukoseüberwachung

- Sensoren

- Sender und Empfänger

- Integrierte Insulinpumpen-CGM-Systeme

- Nicht-invasive und aufkommende Technologien

- Blutzucker-Selbstüberwachung

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeeinrichtungen

- Diagnostiklabore

- Nach Patiententyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes und andere Typen

- Nach Modalität

- Invasiv

- Nicht-invasiv

- Nach Vertriebskanal

- Institutioneller Vertrieb

- Einzelhandelsapotheken

- Online-Vertrieb

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Unser Team führt Interviews mit Endokrinologen, Diabetespflegekräften, Beschaffungsmanagern in Krankenhausgruppen und Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klären reale Sensortauschquoten, durchschnittliche Verkaufspreise und Akzeptanzhindernisse, die in öffentlichen Statistiken selten sichtbar sind.

Desk Research

Mordor-Analysten stützen grundlegende Zahlen auf anerkannte, öffentlich zugängliche Datensätze wie den International Diabetes Federation Atlas, das WHO Global Health Observatory, die U.S. CDC National Diabetes Statistics, Eurostat-Handelscodes für HS 902780 sowie Einreichungen börsennotierter Gerätehersteller. Ergänzender Kontext stammt aus begutachteten Fachzeitschriften, regionalen Diabetesverbänden und Zollversandtrackern.

Wir greifen außerdem auf kostenpflichtige Datenbanken zurück – D&B Hoovers für Unternehmensumsätze und Dow Jones Factiva für Deal-Flow –, um Preisverschiebungen, Channel-Mix und regionale Markteinführungszeitpunkte zu bestätigen. Diese Quellen liefern zusammen mit vielen weiteren, die hier nicht abschließend aufgeführt sind, die Bausteine für die Marktgrößenbestimmung und Trendvalidierung.

Marktgrößenbestimmung & Prognose

Zunächst wird eine Top-down-Bewertung vom Prävalenzpool zum behandelten Pool durchgeführt, unter Verwendung von Zahlen zu diagnostiziertem Diabetes, Normen zum Teststreifenverbrauch und CGM-Penetrationsquoten. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen von Herstellerumsätzen und Channel-Checks abgeglichen, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören: a) diagnostizierte erwachsene Diabetespopulation, b) mediane tägliche Streifentests pro Patient, c) CGM-Sensor-Tragetage, d) Erosion des durchschnittlichen Verkaufspreises, e) regionale Erstattungsabdeckung und f) Wachstum der Stücklieferungen in Schwellenländern. Prognosen basieren auf multivariater Regression, die mit Diabetesinzidenz, Pro-Kopf-Gesundheitsausgaben und Sensorkostenkurven verknüpft ist, und ergeben einen CAGR 2025–2030, der mit dem Expertenkonsens übereinstimmt. Lücken in den Annahmen der Bottom-up-Daten werden durch gewichtete regionale Proxys und Sensitivitätsbereiche überbrückt.

Datenvalidierung & Aktualisierungszyklus

Jedes Quartal führen Analysten Varianzprüfungen zwischen Modelloutputs und aktuellen Versand-, Handels- und Krankenhauseinkaufssignalen durch; Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen vor der Freigabe aus. Der Bericht wird jährlich vollständig aktualisiert, und Kunden erhalten Zwischenaktualisierungen nach wichtigen regulatorischen oder technologischen Ereignissen.

Wie die Marktgröße für Blutzuckerüberwachung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Preisannahmen und Aktualisierungsrhythmen wählen.

Diese Vielfalt kann Planer verwirren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 24,56 Mrd. (2025) | Mordor Intelligence | - |

| USD 18,03 Mrd. (2025) | Global Consultancy A | Schließt Lanzetten und kombinierte Pumpen-CGM-Einheiten aus; verwendet konstante ASPs |

| USD 17,20 Mrd. (2025) | Trade Journal B | Stützt sich auf die Diabetesprävalenz von 2022 und lässt wachstumsstarke asiatische Märkte außer Acht |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsdefinition, die Breite der Eingabedaten und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Baseline liefern, die auf klar formulierte Variablen und wiederholbare Schritte zurückgeführt werden kann – während andere Anbieter zwar nützliche Momentaufnahmen präsentieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Blutzuckermessung im Jahr 2026 und wie hoch ist sein CAGR bis 2031?

Die Größe des Blutzuckermessungs-Marktes beträgt im Jahr 2026 31,61 Milliarden USD und soll mit einer CAGR von 10,15 % wachsen, um bis 2031 51,26 Milliarden USD zu erreichen.

Welche Gerätekategorie wächst am schnellsten?

Die kontinuierliche Glukoseüberwachung wächst mit einer CAGR von 15,09 % und übertrifft damit die SMBG, da sich die Erstattung ausweitet und die Sensorpreise sinken.

Welchen Anteil halten Krankenhäuser und Kliniken im Vergleich zur häuslichen Pflege?

Krankenhäuser und Kliniken hielten im Jahr 2025 31,45 % des Umsatzes, während häusliche Pflegeumgebungen einen Marktanteil von 59,10 % hielten und dank Fernüberwachungscodes mit einer CAGR von 11,21 % wachsen.

Welche Region bietet das höchste Wachstumspotenzial?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,75 % prognostiziert, angetrieben durch politische Veränderungen in China, Indien, Japan und Australien.

Wie beeinflussen Kostenträger die CGM-Akzeptanz?

Medicare und private Versicherer knüpfen Zahlungen an klinische Ergebnisse, genehmigen CGM automatisch für Hochrisikopatienten und erweitern die Abdeckung für insulinpflichtige Typ-2-Kohorten.

Welche Innovationen könnten die Überwachung in den nächsten fünf Jahren neu gestalten?

Implantierbare 180-Tage-Sensoren und nicht-invasive optische Plattformen befinden sich in fortgeschrittenen Studien und könnten Trageermüdung reduzieren und Fingerstiche eliminieren, sobald die regulatorischen Zulassungen erteilt sind.

Seite zuletzt aktualisiert am: