Irischer Rechenzentrummarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

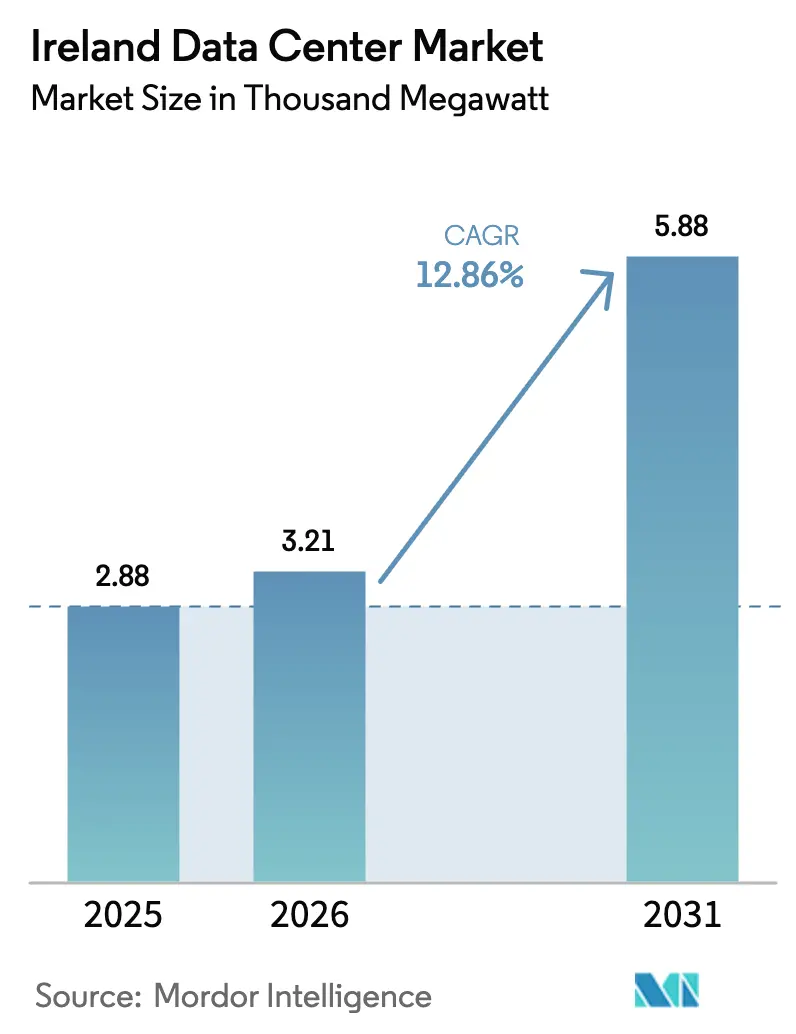

| Marktgröße im Basisjahr (2025) | 2.88 Tausend Megawatt |

| Marktvolumen (2026) | 3.21 Tausend Megawatt |

| Marktvolumen (2031) | 5.88 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des irischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des irischen Rechenzentrummarkts soll von 2,88 Tausend Megawatt im Jahr 2025 auf 3,21 Tausend Megawatt im Jahr 2026 steigen und bis 2031 5,88 Tausend Megawatt erreichen, mit einer CAGR von 12,86 % über den Zeitraum 2026–2031. Solide Steueranreize, ein dichtes Untersee-Glasfasernetz und eine Pipeline, die bereits mehr als 1 GW geplanter Kapazität übersteigt, verstärken den Investitionsschwung. Betreiber verlagern Neubauten außerhalb des Dubliner Korridors, um Netzüberlastungen zu entlasten, während die Stromerzeugung vor Ort und großmaßstäbliche Batteriespeicher als Voraussetzungen für neue Netzanschlüsse entstehen. Verträge über erneuerbare Energien (PPAs) mit einem Gesamtvolumen von mehr als 1.100 MW sind zur bevorzugten Absicherung gegen volatile Großhandelsstromenergiekosten geworden, und die Einführung von Flüssigkühlung beschleunigt sich, da Cluster für künstliche Intelligenz (KI) die Rack-Dichten über 30 kW treiben. Zusammen stärken diese Dynamiken Irlands Status als bevorzugtes europäisches Gateway für Hyperscaler und als wachsendes Edge-Computing-Gebiet für 5G-fähige Anwendungen.

Wichtigste Erkenntnisse des Berichts

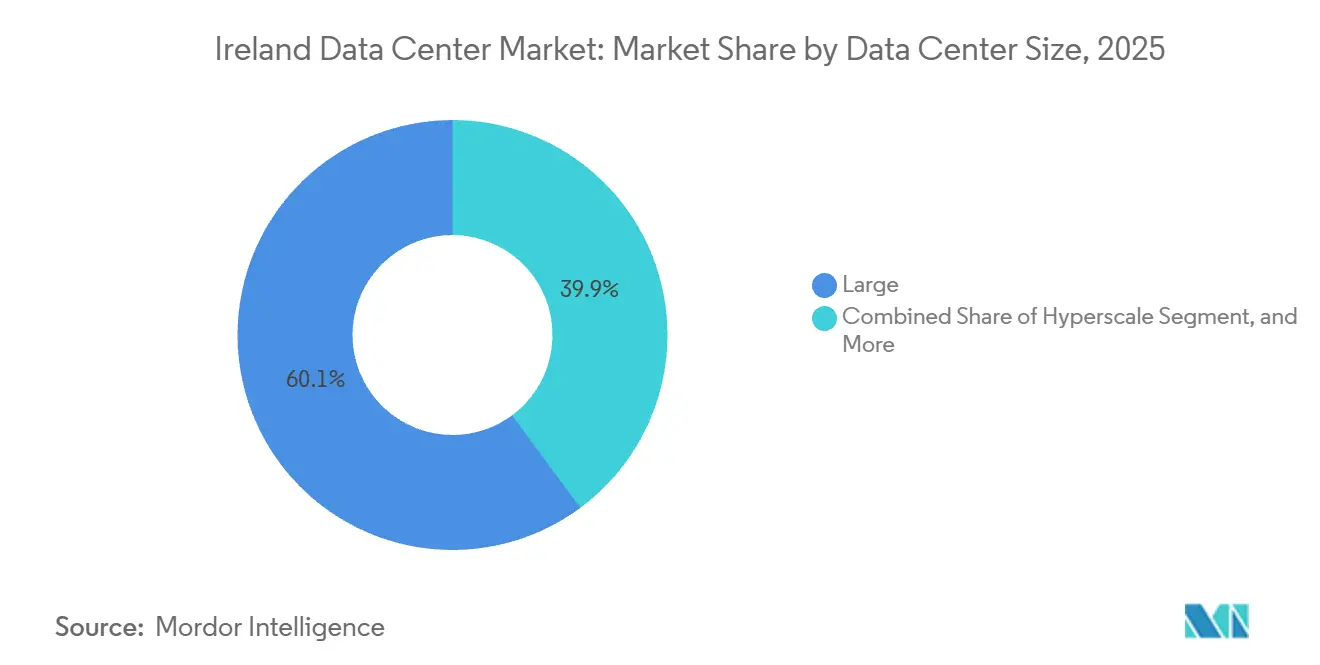

- Nach Rechenzentrumgröße entfielen Hyperscale-Campusse im Jahr 2025 auf 60,14 % des irischen Rechenzentrummarktanteils und sollen bis 2031 mit einer CAGR von 13,14 % wachsen.

- Nach Tier entfiel Tier-4-Infrastruktur im Jahr 2025 auf 81,15 % der Größe des irischen Rechenzentrummarkts und soll zwischen 2026 und 2031 mit einer CAGR von 13,32 % wachsen.

- Nach Endnutzer führte IT und ITES den irischen Rechenzentrummarkt mit einem Anteil von 35,61 % im Jahr 2025 an, während BFSI-Workloads bis 2031 mit einer CAGR von 14,66 % wachsen sollen.

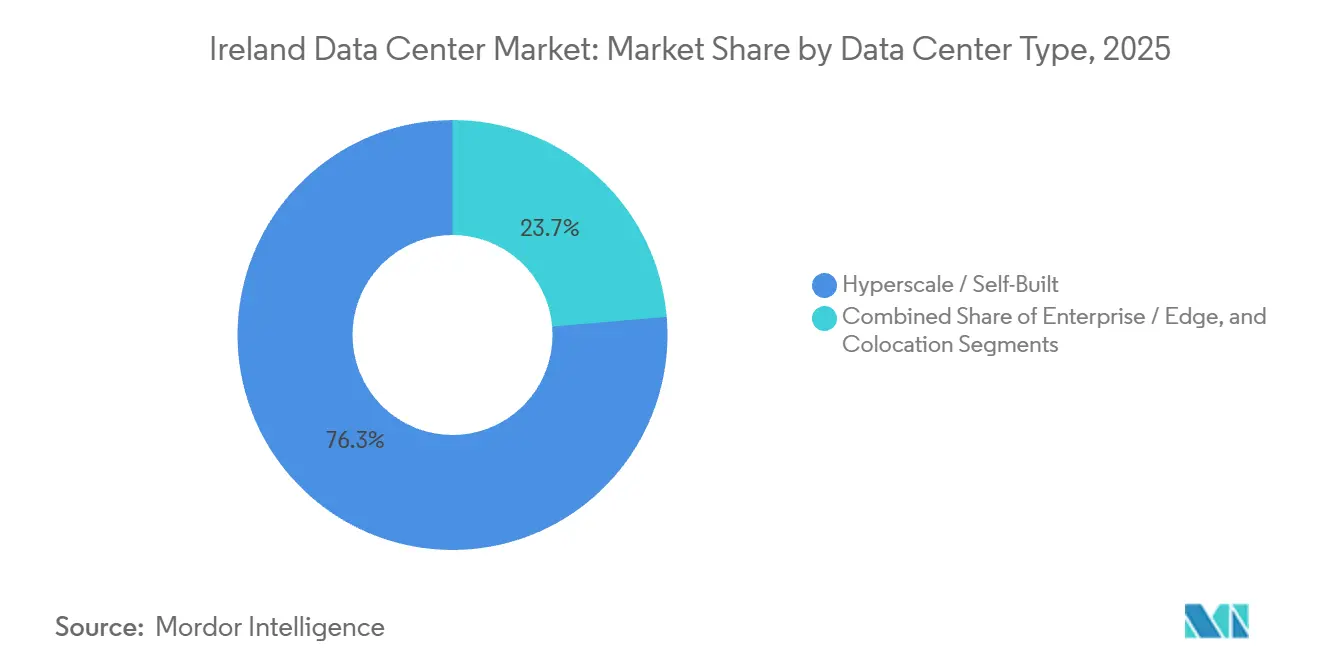

- Nach Rechenzentrumtyp entfielen Hyperscale- und Eigenbauanlagen im Jahr 2025 auf 76,35 % des irischen Rechenzentrummarktanteils, während Unternehmens- und Edge-Standorte bis 2031 mit einer CAGR von 13,63 % wachsen sollen.

- Nach Hotspot dominierte Dublin im Jahr 2025 mit 89,29 % der installierten Kapazität, während das Segment „Übriges Irland” bis 2031 mit einer CAGR von 13,58 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des irischen Rechenzentrummarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Körperschaftsteueranreize zur Aufrechterhaltung von Hyperscaler-Zuflüssen | +2.80% | National, konzentriert in Dublin | Langfristig (≥ 4 Jahre) |

| Robustes Untersee-Glasfaser-Ökosystem zur Ermöglichung von Routen mit extrem niedriger Latenz | +2.10% | National, mit Dublin als primärem Anlandepunkt | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Campus-Pipeline von mehr als 1 GW bis 2030 | +3.20% | Dubliner Region, Ausdehnung in die Midlands | Mittelfristig (2–4 Jahre) |

| PPAs für erneuerbare Energien zur Stärkung der Nachhaltigkeitsnachweise | +1.90% | National, mit Schwerpunkt auf windreichen westlichen Regionen | Langfristig (≥ 4 Jahre) |

| 5G-getriebene Edge-Computing-Nachfrage rund um irische Ballungsräume | +1.40% | Ballungsräume Dublin, Cork, Galway | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Wiederverwendung von Abwärme zur Erschließung von Fernwärmeeinnahmen | +0.90% | Städtische Gebiete Dublins, nationale Ausdehnung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Körperschaftsteueranreize zur Aufrechterhaltung von Hyperscaler-Zuflüssen

Irlands langjähriger Körperschaftsteuersatz von 12,5 %, der nun für die größten multinationalen Unternehmen auf 15 % übergeht, stützt weiterhin entscheidende Kapitalzusagen. Microsoft, Google und Amazon Web Services haben seit 2012 gemeinsam mehr als 19 Milliarden USD investiert, während Echelons EUR-3,5-Milliarden-Programm in Wicklow zeigt, wie beschleunigte Abschreibungsregelungen die Gesamtbetriebskosten senken.[1]IDA Ireland, "Irland für Finanzen," idaireland.comVereinfachte Zollverfahren für innergemeinschaftliche Hardwarebewegungen verkürzen die Bereitstellungsvorlaufzeiten zusätzlich. Steuerliche Klarheit ist besonders wertvoll, da Betreiber die Regel der Kommission für die Regulierung von Versorgungsunternehmen zur disponierbaren Kapazität navigieren, die für einen typischen 50-MW-Bau bis zu 100 Millionen EUR an Vorabkapital erfordert.[2]Kommission für die Regulierung von Versorgungsunternehmen, "Anschlussrichtlinie für Großverbraucher," cru.ieFolglich bleibt ausländische Direktinvestition trotz eines marginalen Anstiegs des nominalen Steuersatzes robust.

Hyperscaler-Campus-Pipeline von mehr als 1 GW bis 2030

Die Entwicklungswarteschlange beläuft sich nun auf etwa 1.070 MW zukünftiger IT-Last, das Dreifache der Basis von 2025. Mehrphasige Projekte von Vantage, Art Data Centres, GreenScale und Red Admiral sind typisch für den Trend zu energieunabhängigen Campussen, die auf Stromerzeugung vor Ort oder vertraglich vereinbarte erneuerbare Energien setzen. Modulare Designs ermöglichen es Betreibern, Hallen erst dann in Betrieb zu nehmen, wenn Ankermieter unterzeichnen, was gebundenes Kapital begrenzt, falls die Nachfrage nachlässt. Da KI-Training, Mandate für souveräne Daten und eine strengere DSGVO-Durchsetzung alle auf größere regionale Datensätze hinweisen, wetten Entwickler darauf, dass Irland einen größeren Anteil an europäischen Repatriierungsworkloads gewinnen wird. Das Ausführungsrisiko bleibt jedoch hoch, da Netzanschlussgenehmigungen in der Dubliner Region bis 2028 faktisch ausgesetzt sind.[3]EirGrid, "Anschlussrichtlinie für Rechenzentren," eirgrid.ie

Robustes Untersee-Glasfaser-Ökosystem zur Ermöglichung von Routen mit extrem niedriger Latenz

Etwa 75 % der transatlantischen Kapazität der nördlichen Hemisphäre landet nun an irischen Küsten. Systeme wie Aqua Comms' AEC-1, AEC-2 und die neue Amitié-Route sowie das bevorstehende 320-Tbps-Fastnet-Kabel von AWS liefern Latenzzeiten im Millisekundenbereich nach Nordamerika. Corks Hibernia-Express-Anlandepunkt bietet die schnellste New-York-Hin- und Rückfahrtzeit in Europa und verschafft Irland einen Handelslatenz-Vorteil für Kapitalmarktanwendungen. Da Hyperscaler neue Kabel wie Microsofts Tuskar- und SOBR-Routen selbst finanzieren, wird die Abhängigkeit von Drittanbietern abnehmen, was die Kosten pro Bit senkt und Dublins Position als panregionaler Interconnection-Hub stärkt.

PPAs für erneuerbare Energien zur Stärkung der Nachhaltigkeitsnachweise

Mehr als 1.100 MW an PPAs für erneuerbare Energien sind bereits abgeschlossen, angeführt von Microsofts 900-MW-Portfolio aus Onshore-Wind und Solar, Amazons 229-MW-Windverpflichtungen und Googles 58-MW-Solarvertrag. Diese Vereinbarungen bieten langfristige Preissicherheit und helfen Betreibern, ihre Netto-Null-Zusagen zu erfüllen. Die Dezember-2025-Regel der Kommission für die Regulierung von Versorgungsunternehmen, die disponierbare Stromerzeugung oder Speicherung für neue Anschlüsse vorschreibt, beschleunigt den Einsatz von Batterien vor Ort und hinter dem Zähler befindlichen Kraftwerken. Echelons Wicklow-Campus beispielsweise kombiniert eine 220-kV-Umspannstation mit Zugang zu 800 MW Offshore-Wind und ist damit in der Lage, die Vorschrift ohne Gefährdung der Zeitpläne zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Moratorium für Stromnetzekapazität im Dubliner Korridor | -2.4% | Dublin, umliegende Landkreise | Mittelfristig (2–4 Jahre) |

| Steigende Strompreise und Kohlenstoffsteuerbelastung | -1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Langwierige lokale Planungseinsprüche verzögern Neubauten | -1.3% | National, akut in Dublin und Wicklow | Mittelfristig (2–4 Jahre) |

| Mangel an Fachunternehmern treibt Projekt-CAPEX in die Höhe | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Moratorium für Stromnetzekapazität im Dubliner Korridor

EirGrids Einfrierung neuer Anschlüsse in Dublin bis 2028 lenkt Investitionen nach Wicklow, Clare, Westmeath und Mayo – Regionen, die noch über Spielraum und Landverfügbarkeit verfügen. Die Netzeinschränkung zwingt Entwickler entweder dazu, ihren eigenen Strom zu erzeugen oder Zugang zu älteren Umspannstationen über Bestandsrechte auszuhandeln. Die Einhaltung der Regel der Kommission für die Regulierung von Versorgungsunternehmen zur disponierbaren Kapazität kann für eine typische 50-MW-Anlage 56 bis 113 Millionen USD an Vorabkosten hinzufügen, was den Appetit kleinerer Marktteilnehmer dämpft. Während Hyperscaler den Aufschlag absorbieren können, könnten Colocation-Anbieter Projekte verschieben oder verkleinern, was das Angebot im Einzelhandelssegment möglicherweise verknappt.

Steigende Strompreise und Kohlenstoffsteuerbelastung

Die Großhandelsstrompreise stiegen 2024 stark an, und Irlands Kohlenstoffabgabe stieg auf 48,50 EUR pro Tonne mit einem Eskalationspfad auf 100 EUR bis 2030. Ein 50-MW-Rechenzentrum, das mit einer durchschnittlichen Last von 80 % betrieben wird, sieht sich daher heute einer jährlichen Kohlenstoffrechnung von fast 1,9 Millionen USD gegenüber, die sich bis zum Ende des Jahrzehnts verdoppelt, wenn die Dekarbonisierung hinterherhinkt. Betreiber begegnen dem mit PPAs für erneuerbare Energien und Abwärmenutzungsprogrammen wie Amazons geplantem Fernwärmenetz in Tallaght, das überschüssige Wärmeenergie monetarisieren könnte. Fernwärmeprojekte erfordern jedoch kommunale Koordination und langfristige Abnahmeverträge, was die kurzfristige Skalierbarkeit für die meisten Campusse einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Hyperscale-Campusse treiben Kapazitätserweiterungen voran

Große Campusse entfielen 2025 auf 60,14 % der installierten Last, und dieser Anteil wächst, da die Hyperscale-Gruppe die Expansion beschleunigt. Der dem irischen Rechenzentrummarkt zugewiesene Marktanteil für Hyperscale-Standorte soll mit einer CAGR von 13,14 % wachsen, angetrieben von KI-Trainingsclustern, die zusammenhängende Leistungsblöcke von mehr als 30 MW erfordern. Skaleneffekte bei Kühlung und Beschaffung erneuerbarer Energien ermöglichen es diesen Standorten, eine Stromverbrauchseffizienz (PUE) unter 1,2 zu erreichen, verglichen mit älteren Anlagen, die bei etwa 1,5 liegen.

Mittelgroße Anlagen zwischen 5 MW und 10 MW bedienen weiterhin regionale Unternehmen und latenzempfindliche Regierungsworkloads. Edge-Knoten unter 5 MW bedienen Telekommunikationsanwendungsfälle und regulierte Branchen, die keine Hyperscale-Präsenz rechtfertigen können. Modulare Bauweise ermöglicht es Betreibern, Kapitalausgaben zu staffeln, wie bei Art Data Centres' sechshälligem Ennis-Campus und Vantages durch Stromerzeugung vor Ort gestütztem Dubliner Bau zu sehen ist, die beide hallenweise skaliert werden können. Diese Flexibilität schützt die Rendite auf das investierte Kapital, wenn der Leasingschwung nachlässt.

Nach Tier-Typ: Tier-4-Dominanz spiegelt Nachfrage aus dem Finanzdienstleistungssektor wider

Tier-4-Standorte entfielen 2025 auf 81,15 % der installierten Kapazität, ein Anteil, der voraussichtlich weiter steigen wird, da Bank-, Versicherungs- und öffentliche Mieter strenge Verfügbarkeitsanforderungen durchsetzen. Der Marktanteil des irischen Rechenzentrummarkts für Tier-4-Infrastruktur soll mit einer CAGR von 13,32 % wachsen, unterstützt durch Mandate der Zentralbank Irlands zur operativen Resilienz, die Wiederherstellungsziele von unter vier Stunden vorschreiben. Die Baukosten liegen etwa 40 % höher als bei Tier-3-Äquivalenten, aber die Resilienzprämie wird von risikoaversen Mietern akzeptiert.

Tier 3 bleibt für IT- und ITES-Workloads relevant, die kurze Wartungsfenster tolerieren können, während Tier-1- und Tier-2-Flächen nun eher auf Test- und Entwicklungsumgebungen ausgerichtet sind. Betreiber wie Equinix und Digital Realty rüsten ältere Tier-3-Hallen mit zusätzlichen USV-Strängen nach, um die Tier-4-Zertifizierung zu erlangen – ein Schritt, der Premiumpreise sichert, ohne Greenfield-Kapitalausgaben zu erfordern.

Nach Rechenzentrumtyp: Unternehmens- und Edge-Rechenzentren gewinnen Marktanteile inmitten von 5G-Rollouts

Hyperscale- und Eigenbauanlagen behielten 2025 76,35 % der Gesamtkapazität, aber Unternehmens- und Edge-Anlagen befinden sich auf einem schnelleren Wachstumspfad von 13,63 % bis 2031. Cloudflare, EdgeConneX und Telekommunikationsbetreiber fügen Mikrostandorte rund um Cork, Galway und Limerick hinzu, um die Latenz für Augmented-Reality- und autonome Fahrzeuganwendungen unter 10 Millisekunden zu halten. Diese Anlagen verwenden häufig flüssiggekühlte Heckwärmetauscher, um GPU-reiche Racks im Bereich von 30 kW bis 40 kW zu unterstützen.

Retail-Colocation floriert weiterhin in Dublin, wo Equinix' DUB11-Interconnection-Hub Cross-Connect-Zugang zu mehr als 100 Carriern und Cloud-Onramps bietet. Wholesale-Colocation expandiert, da Finanzdienstleistungs- und Software-als-Dienst-Mieter nach dedizierten Suiten ab 1 MW suchen, aber die Netzunsicherheit veranlasst Vermieter, Hallen vorab zu verkabeln, während sie auf endgültige Leistungszuteilungsschreiben warten.

Nach Endnutzer: BFSI führt das Wachstum inmitten von Cloud-Migrationsauflagen an

IT- und ITES-Workloads trieben 2025 35,61 % der Nachfrage an, doch BFSI-Workloads sollen bis 2031 die schärfste CAGR von 14,66 % verzeichnen. Der Resilienzrahmen der Zentralbank verpflichtet Banken, geografisch getrennte Failover-Standorte zu unterhalten, was Tier-4-Colocation sowohl in Dublin als auch in Wicklow zugute kommt. Multinationale Versicherer, die ihren europäischen Hauptsitz in der Hauptstadt errichten, fügen inkrementelle Anforderungen für hochdichte sichere Käfige hinzu.

Regierungsbehörden folgen der irischen Cloud-First-Politik und migrieren Legacy-Systeme zu hybriden Cloud-Architekturen, die Hyperscale-Compute-Bursts mit In-Country-Colocation für sensible Datensätze kombinieren. Fertigung, Pharmazeutika und Medien tragen jeweils kleinere, aber stetige Anteile an inkrementeller Kapazität bei, insbesondere in den Shannon- und Galway-Korridoren, wo sich Industriecluster mit Edge-Computing-Knoten überschneiden.

Geografische Analyse

Dublin lieferte 2025 89,29 % der installierten Kapazität dank seiner etablierten Carrier-Hotels, Untersee-Kabelknoten und Talentkonzentration. Trotz des Netzmoratoriums wird der bestehende Fußabdruck der Stadt für interconnection-intensive Workloads unverzichtbar bleiben. Dennoch soll das übrige Irland mit einer CAGR von 13,58 % wachsen, angetrieben durch große Greenfield-Standorte in Wicklow, Clare, Westmeath und Mayo, die Anschlussquoten umgehen.

Im Nordwesten ziehen Derry und Letterkenny Projekte an, die sowohl der Republik als auch dem Vereinigten Königreich dienen, begünstigt durch niedrigere Grundstückspreise und stärkere Verbindungen für erneuerbare Energien. Regionale Regierungen beschleunigen die Genehmigung häufig im Vergleich zu Dublins überfülltem Planungskalender und verkürzen die Bauzeiten um Monate. Dennoch können Entfernungen von der Hauptstadt Datensouveränitäts- und Latenz-Kompromisse für Finanzdienstleistungsmieter einführen, die strenge Schwellenwerte für Hin- und Rückfahrtgeschwindigkeiten einhalten müssen.

Der Celtic Interconnector, der bis 2028 in Betrieb gehen soll, wird Irland direkt mit dem französischen Stromnetz verbinden und ermöglicht Importe erneuerbarer Energien in Schwachwindperioden und Exporte in Perioden mit Überschussproduktion. Diese 700-MW-Unterseeverbindung fügt dem Stromsystem der Insel auch Redundanz hinzu und ermöglicht möglicherweise lockerere Kapazitätsquoten in zukünftigen Anschlussrunden. Insgesamt hilft die geografische Streuung dabei, Irlands Netzlast auszugleichen und gleichzeitig die Gesamtwachstumstrajektorie des irischen Rechenzentrummarkts aufrechtzuerhalten.

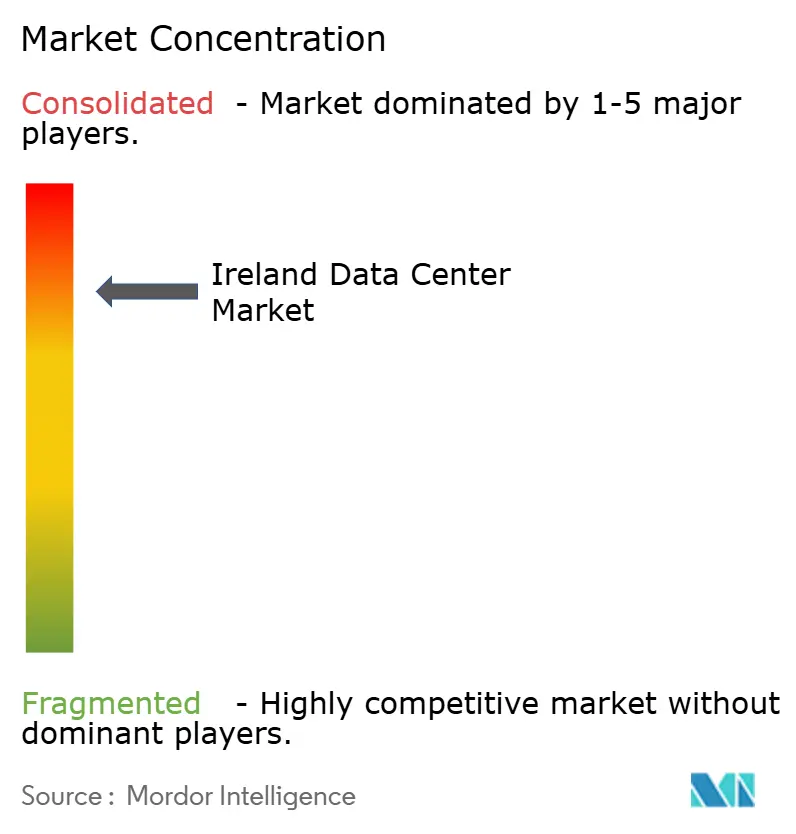

Wettbewerbslandschaft

Der irische Rechenzentrummarkt weist eine hohe Konzentration auf. Die vertikale Integration stärkt sich, da Betreiber Vermögenswerte für erneuerbare Energien und Untersee-Kabel sichern, um sich gegen externe Schocks abzuschirmen. Colocation-Spezialisten betonen softwaredefinierte Interconnection-Fabrics, die klebrige Ökosysteme schaffen und Premiumpreise rechtfertigen.

Edge-zentrierte Entwickler wie EdgeConneX und Cloudflare schaffen Nischen mit modularen Knoten unter 5 MW in der Nähe von 5G-Aggregationspunkten. Energieunabhängige Marktteilnehmer wie Red Admiral, das ein 130-MW-Solarfeld mit einem 250-MW-Campus in Westmeath kombiniert, stellen eine strukturelle Verschiebung in Projektfinanzierungsmodellen dar. Flüssigkühlinnovationen gewinnen an Dynamik, wobei Microsofts modulares Immersionskühlung-Design Dichteziele der nächsten Generation signalisiert, die Irland wahrscheinlich innerhalb des Planungshorizonts erreichen werden. Der Preiswettbewerb könnte ab 2027 zunehmen, wenn die 1.070-MW-Pipeline schneller als die Nachfrage in Betrieb geht, insbesondere in Wholesale-Colocation-Suiten.

Regionale Telekommunikationsanbieter und Dunkelglasfaseranbieter bilden Joint Ventures mit Rechenzentrumvermietern, um neue Hallen für 400-Gbps-Wellenlängen vorab zu verkabeln und die Einzugszeiten für latenzempfindliche Mieter zu verkürzen. Mehrere Betreiber diversifizieren auch in verwaltete Dienste. Equinix Fabric unterstützt bereits Multi-Cloud-Routing, während Digital Realtys ServiceFabric-Plattform Zero-Trust-Sicherheitsüberlagerungen hinzufügt und die Grenze zwischen reiner Colocation und hybrider Cloud-Orchestrierung verwischt. Schließlich erkunden einige irische Entwickler Umwandlungen in Immobilien-Investmentfonds, die kostengünstigeres Kapital erschließen und die Investorenbasis verbreitern könnten, was darauf hindeutet, dass Kapitalmarktstrukturen bis zum Ende des Jahrzehnts zu einer weiteren Wettbewerbsachse werden könnten.

Marktführer der irischen Rechenzentrumsbranche

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft stellte Notstromaggregate in seinen Dubliner Anlagen auf hydrotreiertes Pflanzenöl um und reduzierte damit die Kohlenstoffemissionen um etwa 90 % gegenüber herkömmlichem Diesel.

- Dezember 2025: Die Kommission für die Regulierung von Versorgungsunternehmen schloss ihre Anschlussrichtlinie für Großverbraucher ab und schreibt disponierbare Stromerzeugung oder Batteriespeicherung für neue Rechenzentrums-Netzanschlüsse vor.

- August 2025: EdgeConneX erhielt die Planungsgenehmigung für eine modulare Edge-Anlage für Telekommunikations- und Medienmieter, mit einer Inbetriebnahme im ersten Halbjahr 2026.

- Mai 2025: Echelon Data Centres erhielt die Planungsgenehmigung für seine EUR-3,5-Milliarden-Campusse DUB20 und DUB30 in Wicklow mit 180 MW Tier-4-Last.

Berichtsumfang des irischen Rechenzentrummarkts

Der Rechenzentrummarkt umfasst die Infrastruktur, Dienste und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumgrößen, Tier-Klassifikationen, Typen, Endnutzerbranchen und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Bericht über den irischen Rechenzentrummarkt ist segmentiert nach Rechenzentrumgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumtyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und weitere Endnutzer) sowie Hotspot (Dublin und übriges Irland). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Weitere Endnutzer |

| Dublin |

| Übriges Irland |

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Weitere Endnutzer | |||

| Nach Hotspot | Dublin | ||

| Übriges Irland | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMGRÖSSE - Die Rechenzentrumgröße wird auf Basis der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerbranchen bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack im Rechenzentrum untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie bei der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraumklimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Unterbrechung der Netzstromversorgung kontinuierlich ist. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, bezeichnet es die zusätzliche verfügbare Geräteausstattung, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin Strom an das Rechenzentrum liefern. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus Netzstromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt primär von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaserverbindungsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Untersee-Kabel | Ein Untersee-Kabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen